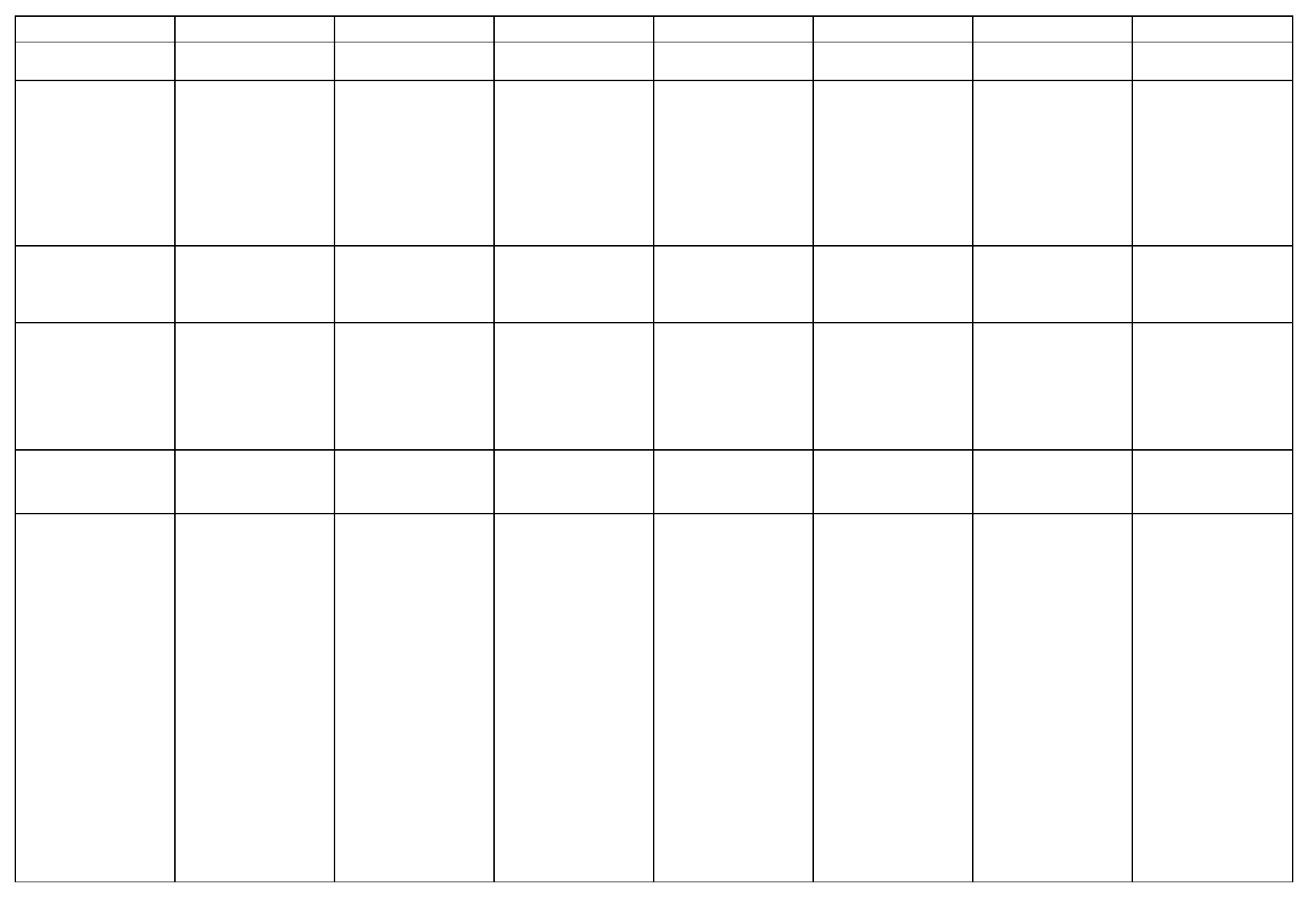

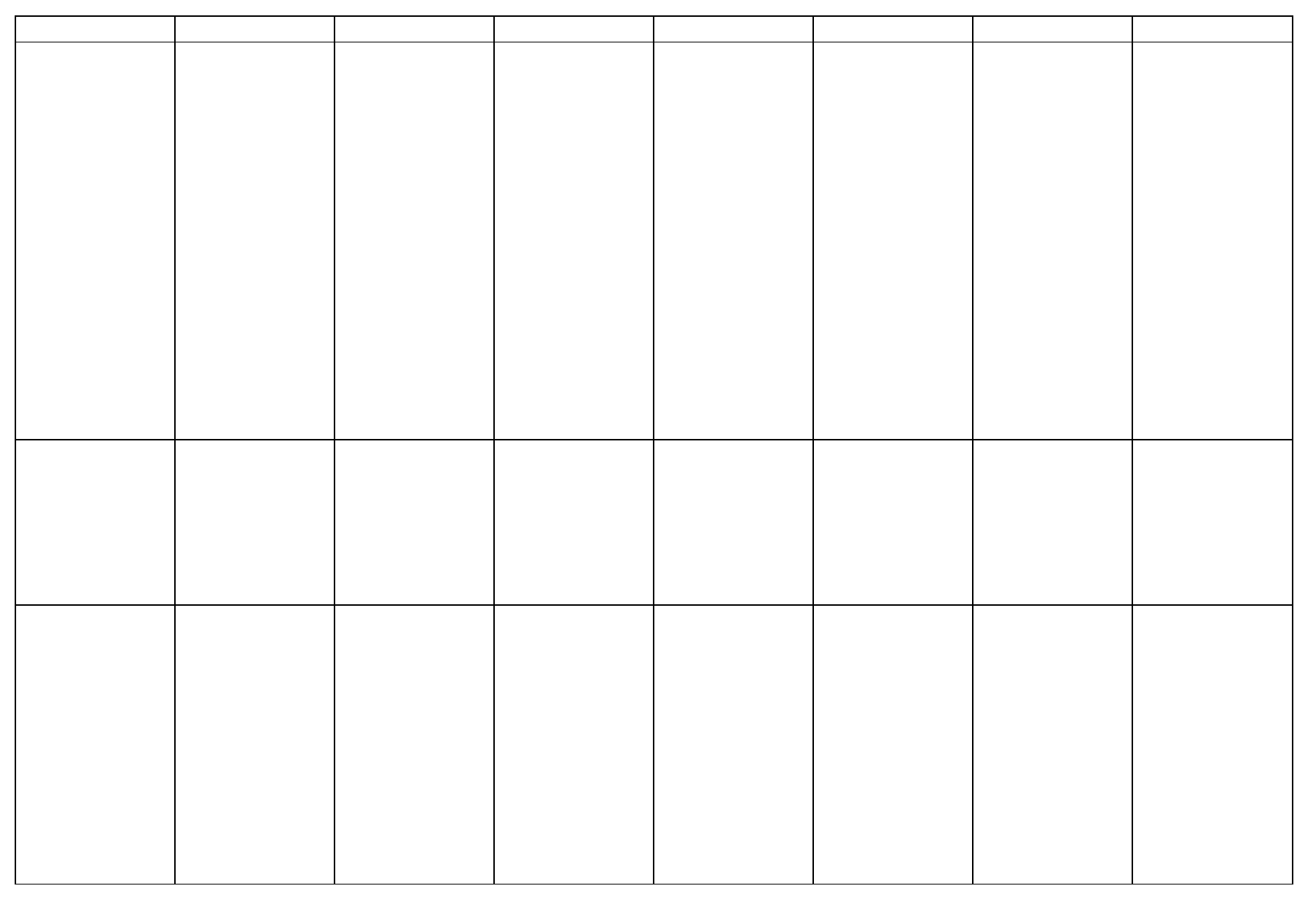

Wyszczególnienie

Cywilna

Jawna

Partnerska

Komandytowa

Komandytowo-akcyjna

Z ograniczoną odpowie-

dzialnością

Akcyjna

Podstawa prawna

Kodeks cywilny – art. 860-

875 (jedyna spółka niehan-

dlowa)

Kodeks spółek handlowych

art. 22- 85

KSH 86 – 101

KSH 102-124

KSH 125-150

KSH 151 – 300

KSH 301-490

Pojęcie

Przez umowę spółki cywil-

nej wspólnicy zobowiązują

się dążyć do osiągnięcia

wspólnego celu gospodar-

czego przez działanie w spo-

sób oznaczony, w szczegól-

ności przez wniesienie wkła-

dów.

Spółką jawną jest spółka

osobowa, która prowadzi

przedsiębiorstwo pod własną

firmą, a nie jest inną spółką

handlową.

Spółką partnerską jest

spółka osobowa, utworzona

przez wspólników (partne-

rów) w celu wykonywania

wolnego zawodu w spółce

prowadzącej przedsiębior-

stwo pod własną firmą

Spółką komandytową jest

spółka osobowa mająca na

celu prowadzenie przedsię-

biorstwa pod własną firmą,

w której wobec wierzycieli

za zobowiązania spółki co

najmniej jeden wspólnik od-

powiada bez ograniczenia

(komplementariusz), a od-

powiedzialność co najmniej

jednego wspólnika (koman-

dytariusza) jest ograniczona

Spółką komandytowo-ak-

cyjną jest spółka osobowa

mająca na celu prowadzenie

przedsiębiorstwa pod własną

firmą, w której wobec wie-

rzycieli za zobowiązania

spółki co najmniej jeden

wspólnik odpowiada bez

ograniczenia (komplementa-

riusz), a co najmniej jeden

wspólnik jest akcjonariu-

szem

Spółka z ograniczoną od-

powiedzialnością

może

być utworzona przez jedną

albo więcej osób w każdym

celu prawnie dopuszczal-

nym, chyba że ustawa sta-

nowi inaczej

Spółka akcyjna to spółka

zawiązana przez jedną lub

kilka osób, gdzie akcje bę-

dące papierem wartościo-

wym są rodzajem udziału w

kapitale zakładowym

Wspólnicy

co najmniej 2

co najmniej 2

co najmniej 2 (przy czym

każdy z partnerów musi być

uprawniony do wykonywania

danego wolnego zawodu);

partnerami mogą być tylko

osoby fizyczne

co najmniej 2 (komplemen-

tariusz i komandytariusz)

możliwe jest np, że komple-

mentariuszem jest sp. z o.o.

(GmbH & Co. KG)

może być tylko 1 wspólnik

(komplementariusz i akcjo-

nariusz); akcjonariusze są

traktowani jak komandyta-

riusze

może być tylko 1 wspólnik

(ale nie może nim być inna

jednoosobowa spółka z o.o.)

może być tylko 1 wspólnik

(ale nie może nim być jed-

noosobowa spółka z o.o.)

Osobowość prawna

nie ma osobowości praw-

nej, przedsiębiorcami są

wspólnicy a nie spółka (nie

jest jasne czy ma zdolność

sądową; raczej nie)

jest ułomną osobą praw-

ną, może we własnym imie-

niu nabywać prawa, w tym

własność nieruchomości i

inne prawa rzeczowe, zacią-

gać zobowiązania, pozywać i

być pozywana (zdolność są-

dowa)

jest ułomną osobą prawną,

może we własnym imieniu

nabywać prawa, w tym wła-

sność nieruchomości i inne

prawa rzeczowe, zaciągać

zobowiązania, pozywać i być

pozywana (zdolność sądo-

wa)

jest ułomną osobą prawną,

może we własnym imieniu

nabywać prawa, w tym wła-

sność nieruchomości i inne

prawa rzeczowe, zaciągać

zobowiązania, pozywać i być

pozywana (zdolność sądo-

wa)

jest ułomną osobą prawną,

może we własnym imieniu

nabywać prawa, w tym wła-

sność nieruchomości i inne

prawa rzeczowe, zaciągać

zobowiązania, pozywać i być

pozywana (zdolność sądo-

wa)

z chwilą zawarcia umowy

spółki – powstaje spółka w

organizacji, która może na-

bywać prawa i zaciągać zo-

bowiązania (zdolność praw-

na); z chwilą wpisu do reje-

stru uzyskuje osobowość

prawną i staje się podmio-

tem praw i obowiązków

spółki w organizacji

z chwilą zawarcia umowy

spółki – powstaje spółka w

organizacji, która może na-

bywać prawa i zaciągać zo-

bowiązania (zdolność praw-

na); z chwilą wpisu do reje-

stru uzyskuje osobowość

prawną i staje się podmio-

tem praw i obowiązków

spółki w organizacji

Cel działalności

wspólnicy dążą do osiągania

wspólnego celu gospodar-

czego (prowadzą działalność

gospodarczą)

cel zarobkowy

wykonywanie wolnego za-

wodu (także więcej niż jed-

nego, jeżeli nie zabrania

tego odrębna ustawa)

cel zarobkowy

cel zarobkowy

każdy dopuszczalny przez

prawo cel (nie musi być na-

stawiona na zysk)

działalność gospodarcza w

wielkich rozmiarach (jedyna

dopuszczalna forma dla nie-

których rodzajów działalno-

ści, np dla banków)

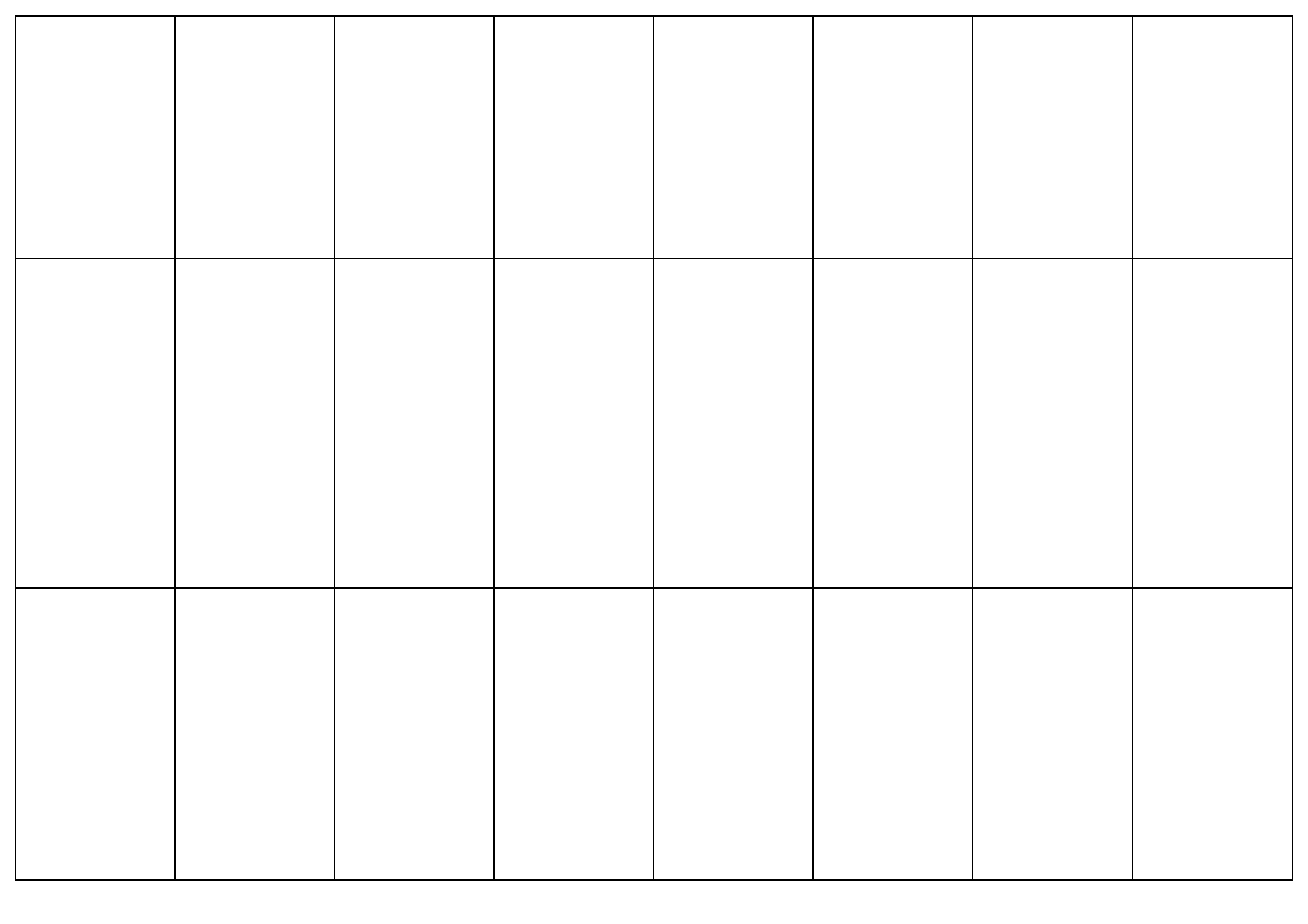

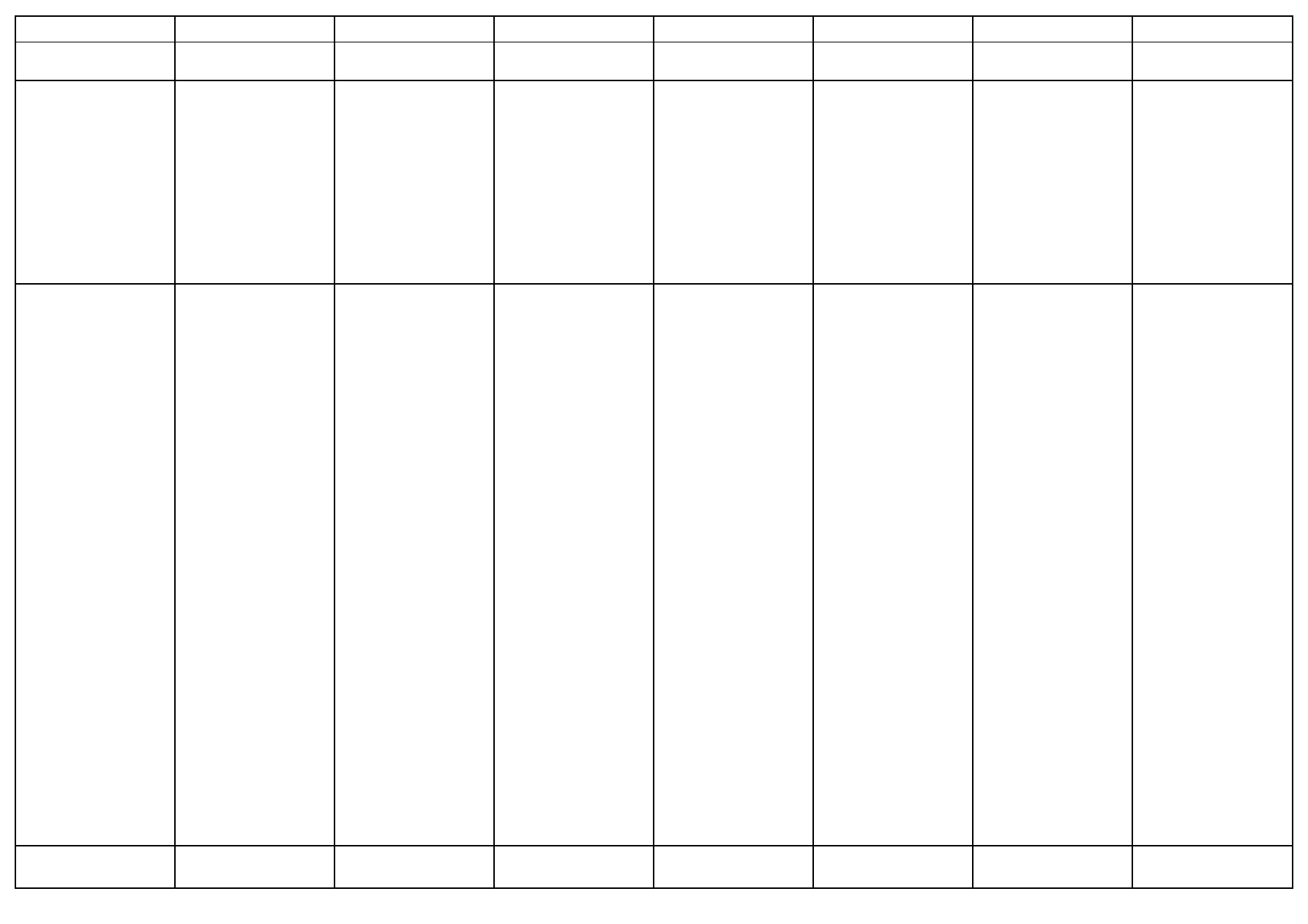

Zawarcie, forma i treść

umowy

Pisemna umowa wspólni-

ków (dla celów dowodo-

wych)

Pisemna umowa (pod ry-

gorem nieważności); powin-

na zawierać

1) firmę i siedzibę spółki,

2) określenie wkładów wno-

szonych przez każdego

wspólnika i ich wartość,

3) przedmiot działalności

spółki,

4) czas trwania spółki, jeżeli

jest oznaczony.

Umowa w formie aktu no-

tarialnego; powinna zawie-

rać

1) określenie wolnego zawo-

du wykonywanego przez

partnerów w ramach spółki,

2)przedmiot działalności

spółki,

3)nazwiska i imiona partne-

rów, którzy ponoszą nie-

ograniczoną odpowiedzial-

ność za zobowiązania spółki,

w przypadku przewidzianym

w art. 95 § 2,

4)w przypadku, gdy spółkę

reprezentują tylko niektórzy

partnerzy, nazwiska i imiona

tych partnerów,

5)firmę i siedzibę spółki,

6)czas trwania spółki, jeżeli

jest oznaczony,

7)określenie wkładów wno-

szonych przez każdego part-

nera i ich wartość.

Jeżeli nie dochowa się wy-

mogu aktu notarialnego,

umowę będzie się traktować

jako umowę spółki cywilnej,

Umowa w formie aktu no-

tarialnego; powinna zawie-

rać

1) firmę i siedzibę spółki,

2)przedmiot działalności

spółki,

3)czas trwania spółki, jeżeli

jest oznaczony,

4)oznaczenie wkładów wno-

szonych przez każdego

wspólnika i ich wartość,

5)oznaczony kwotowo za-

kres odpowiedzialności każ-

dego komandytariusza wo-

bec wierzycieli (sumę ko-

mandytową).

Statut w formie aktu no-

tarialnego podpisany przez

wszystkich kompelementa-

riuszy; powinien zawierać

1)

firmę i siedzibę spół-

ki,

2)przedmiot

działalności

spółki,

3)czas trwania spółki, jeżeli

jest oznaczony,

4)oznaczenie wkładów wno-

szonych przez każdego kom-

plementariusza oraz ich war-

tość,

5)wysokość kapitału zakłado-

wego, sposób jego zebrania,

wartość nominalną akcji i ich

liczbę ze wskazaniem, czy

akcje są imienne, czy na

okaziciela,

6)liczbę akcji poszczególnych

rodzajów i związane z nimi

uprawnienia, jeżeli mają być

wprowadzone akcje różnych

rodzajów,

7)nazwiska i imiona albo fir-

my (nazwy) komplementa-

riuszy oraz ich siedziby, ad-

resy albo adresy do dorę-

Umowa w formie aktu nota-

rialnego; powinna zawierać

1)

firmę i siedzibę spół-

ki,

2)przedmiot

działalności

spółki,

3)wysokość kapitału zakła-

dowego,

4)czy wspólnik może mieć

więcej niż jeden udział,

5)liczbę i wartość nominalną

udziałów objętych przez po-

szczególnych wspólników,

6)czas trwania spółki, jeżeli

jest oznaczony.

Statut w formie aktu nota-

rialnego podpisany przez za-

łożycieli spółki; powinien za-

wierać:

1)

firmę i siedzibę spół-

ki,

2)przedmiot działalności

spółki,

3)czas trwania spółki, jeżeli

jest oznaczony,

4)wysokość kapitału zakła-

dowego oraz kwotę wpłaco-

ną przed zarejestrowaniem

na pokrycie kapitału zakła-

dowego,

5)wartość nominalną akcji i

ich liczbę ze wskazaniem,

czy akcje są imienne, czy na

okaziciela,

6)liczbę akcji poszczegól-

nych rodzajów i związane z

nimi uprawnienia, jeżeli

mają być wprowadzone ak-

cje różnych rodzajów,

7)nazwiska i imiona albo fir-

my (nazwy) założycieli,

8)liczbę członków zarządu i

rady nadzorczej albo co naj-

mniej minimalną lub maksy-

Wyszczególnienie

Cywilna

Jawna

Partnerska

Komandytowa

Komandytowo-akcyjna

Z ograniczoną odpowie-

dzialnością

Akcyjna

ale nie będzie ona mogła za-

cząć działalności

czeń,

8)organizację walnego zgro-

madzenia i rady nadzorczej,

jeżeli ustawa lub statut prze-

widuje ustanowienie rady

nadzorczej.

Do powstania spółki oprócz

statutu jest złożenie przez

akcjonariuszy oświadczeń o

zgodzie na zawiązanie spółki

i brzmienie statutu oraz o

objęciu akcji (w formie aktu

notarialnego)

malną liczbę członków tych

organów oraz podmiot

uprawniony do ustalenia

składu zarządu lub rady

nadzorczej,

9)co najmniej przybliżoną

wielkość wszystkich kosztów

poniesionych lub obciążają-

cych spółkę w związku z jej

utworzeniem, ustaloną na

dzień zawiązania spółki,

10) pismo do ogłoszeń, je-

żeli spółka zamierza dokony-

wać ogłoszeń również poza

Monitorem Sądowym i Go-

spodarczym.

Moment powstania

chwila zawarcia umowy lub

inny moment wskazany w

umowie

jest to chwila zawarcia umo-

wy a nie wpisu do rejestru

(ten ma charakter deklara-

tywny); ale bez wpisu spół-

ka nie może podjąć działal-

ności gospodarczej

chwila wpisu do rejestru –

od tego momentu powstaje

nowy podmiot prawa, na

który przechodzą wniesione

przez partnerów wkłady, i

od tej chwili obowiązuje

ograniczenie odpowiedzial-

ności partnerów

chwila wpisu do rejestru -

od tego momentu powstaje

nowy podmiot prawa, na

który przechodzą wniesione

przez wspólników wkłady, i

od tej chwili obowiązuje

ograniczenie odpowiedzial-

ności komandytariuszy; oso-

by które działały w imieniu

spółki przed jej rejestracją

odpowiadają solidarnie

chwila wpisu do rejestru od

tego momentu powstaje

nowy podmiot prawa, na

który przechodzą wniesione

przez wspólników wkłady, i

od tej chwili obowiązuje

ograniczenie odpowiedzial-

ności komandytariuszy; oso-

by które działały w imieniu

spółki przed jej rejestracją

odpowiadają solidarnie

Do powstania spółki z ogra-

niczoną odpowiedzialnością

wymaga się:

1) zawarcia umowy spółki

(od tego momentu po-

wstaje sp. z o.o. w or-

ganizacji, która posiada

zdolność prawną)

2) wniesienia przez wspól-

ników wkładów na po-

krycie całego kapitału

zakładowego, a w razie

objęcia udziału za cenę

wyższą od wartości no-

minalnej, także wniesie-

nia nadwyżki,

3) powołania zarządu,

4) ustanowienia rady nad-

zorczej lub komisji rewi-

zyjnej, jeżeli wymaga

tego ustawa lub umowa

spółki,

5) wpisu do rejestru (wte-

dy zyskuje osobowość

prawną)

Do powstania spółki akcyjnej

wymaga się:

1) zawiązania spółki, w

tym podpisania statutu

przez założycieli (w

chwili objęcia wszystkich

akcji),

2) wniesienia przez akcjo-

nariuszy wkładów na

pokrycie całego kapitału

zakładowego,

z

uwzględnieniem art. 309

§ 3 i § 4,

3) ustanowienia zarządu i

rady nadzorczej,

4) wpisu do rejestru.

Z chwilą objęcia co najmniej

jednej akcji powstaje spółka

akcyjna w organizacji; do-

piero po rejestracji staje się

spółką akcyjną i uzyskuje

osobowość prawną

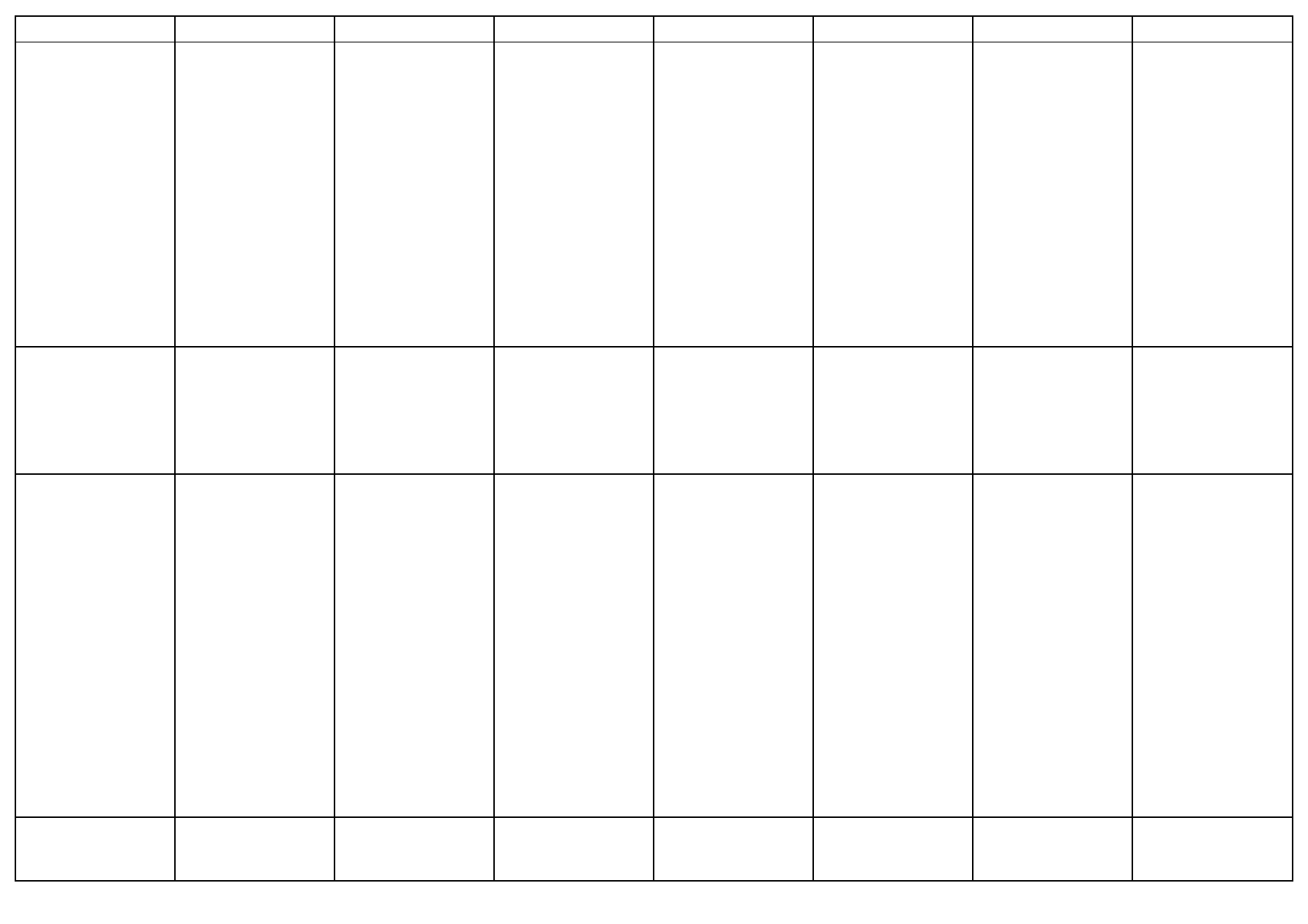

Rejestracja

do końca 2001 roku w ewi-

dencji gospodarczej prowa-

dzonej przez gminy, a po-

tem – w KRS

Zgłoszenie o dokonanie wpi-

su do ewidencji działalności

gospodarczej powinno za-

wierać:

1) oznaczenie przedsiębior-

cy,

2) oznaczenie miejsca za-

mieszkania i adresu przed-

siębiorcy, a jeżeli stale wy-

konuje działalność poza

miejscem zamieszkania -

również wskazanie siedziby i

adresu zakładu głównego,

oddziału lub innego miejsca,

o którym mowa w art. 11

ust. 1,

3) określenie przedmiotu

wykonywanej działalności

gospodarczej,

w KRS – każdy wspólnik ma

obowiązek i prawo zgłosić

spółkę do rejestru

zgłoszenie musi zawierać:

a)

firmę, siedzi-

bę i adres spółki,

b)

przedmiot

działalności spółki,

c)

nazwiska i

imiona albo firmy (nazwy)

wspólników oraz adresy

wspólników albo ich adresy

do doręczeń,

d)

nazwiska i

imiona osób, które są

uprawnione do reprezento-

wania spółki, i sposób re-

prezentacji (dołącza się

wzory podpisów reprezen-

tantów).

Współmałżonek wspólnika

może żądać wpisania do re-

jestru wzmianki o umowie

wpis do KRS – warunek roz-

poczęcia działalności gospo-

darczej; Zgłoszenie spółki

partnerskiej do sądu reje-

strowego powinno zawierać:

1) firmę, siedzibę, adres

spółki, nazwiska i imio-

na partnerów oraz ich

adresy albo adresy do

doręczeń,

2) określenie wolnego za-

wodu wykonywanego

przez partnerów w ra-

mach spółki,

3) przedmiot działalności

spółki,

4) nazwiska i imiona part-

nerów, którzy są upraw-

nieni do reprezentowa-

nia spółki; nie dotyczy

to przypadku, gdy umo-

wa spółki nie przewiduje

ograniczeń prawa repre-

Zgłoszenie spółki komandy-

towej do sądu rejestrowego

powinno zawierać:

1) firmę, siedzibę i adres

spółki,

2) przedmiot działalności

spółki,

3) nazwiska i imiona albo

firmy (nazwy) komple-

mentariuszy oraz odręb-

nie nazwiska i imiona

albo firmy (nazwy) ko-

mandytariuszy, a także

okoliczności dotyczące

ograniczenia zdolności

wspólnika do czynności

prawnych, jeżeli takie

istnieją,

4) nazwiska i imiona osób

uprawnionych do repre-

zentowania spółki i spo-

sób reprezentacji; w

przypadku gdy komple-

Zgłoszenie spółki komandy-

towo-akcyjnej do sądu reje-

strowego powinno zawierać:

1) firmę, siedzibę i adres

spółki,

2) przedmiot działalności

spółki,

3) wysokość kapitału za-

kładowego, liczbę i war-

tość nominalną akcji,

4) liczbę akcji uprzywilejo-

wanych i rodzaj uprzy-

wilejowania, jeżeli sta-

tut je przewiduje,

5) wzmiankę, jaka część

kapitału zakładowego

została wpłacona przed

zarejestrowaniem,

6) nazwiska i imiona albo

firmy (nazwy) komple-

mentariuszy oraz oko-

liczności

dotyczące

ograniczenia ich zdolno-

Zgłoszenie spółki z ograni-

czoną odpowiedzialnością do

sądu rejestrowego powinno

zawierać:

1) firmę, siedzibę i adres

spółki,

2) przedmiot działalności

spółki,

3) wysokość kapitału za-

kładowego,

4) określenie, czy wspólnik

może mieć więcej niż

jeden udział,

5) nazwiska, imiona i adre-

sy członków zarządu

oraz sposób reprezento-

wania spółki,

6) nazwiska i imiona człon-

ków rady nadzorczej lub

komisji rewizyjnej, jeże-

li ustawa lub umowa

spółki wymaga ustano-

wienia rady nadzorczej

Zgłoszenie spółki akcyjnej

do sądu rejestrowego powin-

no zawierać:

1) firmę, siedzibę i adres

spółki albo adres do do-

ręczeń,

2) przedmiot działalności

spółki,

3) wysokość kapitału za-

kładowego, liczbę i war-

tość nominalną akcji,

4) wysokość kapitału doce-

lowego, jeżeli statut to

przewiduje,

5) liczbę akcji uprzywilejo-

wanych i rodzaj uprzy-

wilejowania,

6) wzmiankę, jaka część

kapitału zakładowego

została pokryta przed

zarejestrowaniem,

7) nazwiska i imiona człon-

ków zarządu oraz spo-

Wyszczególnienie

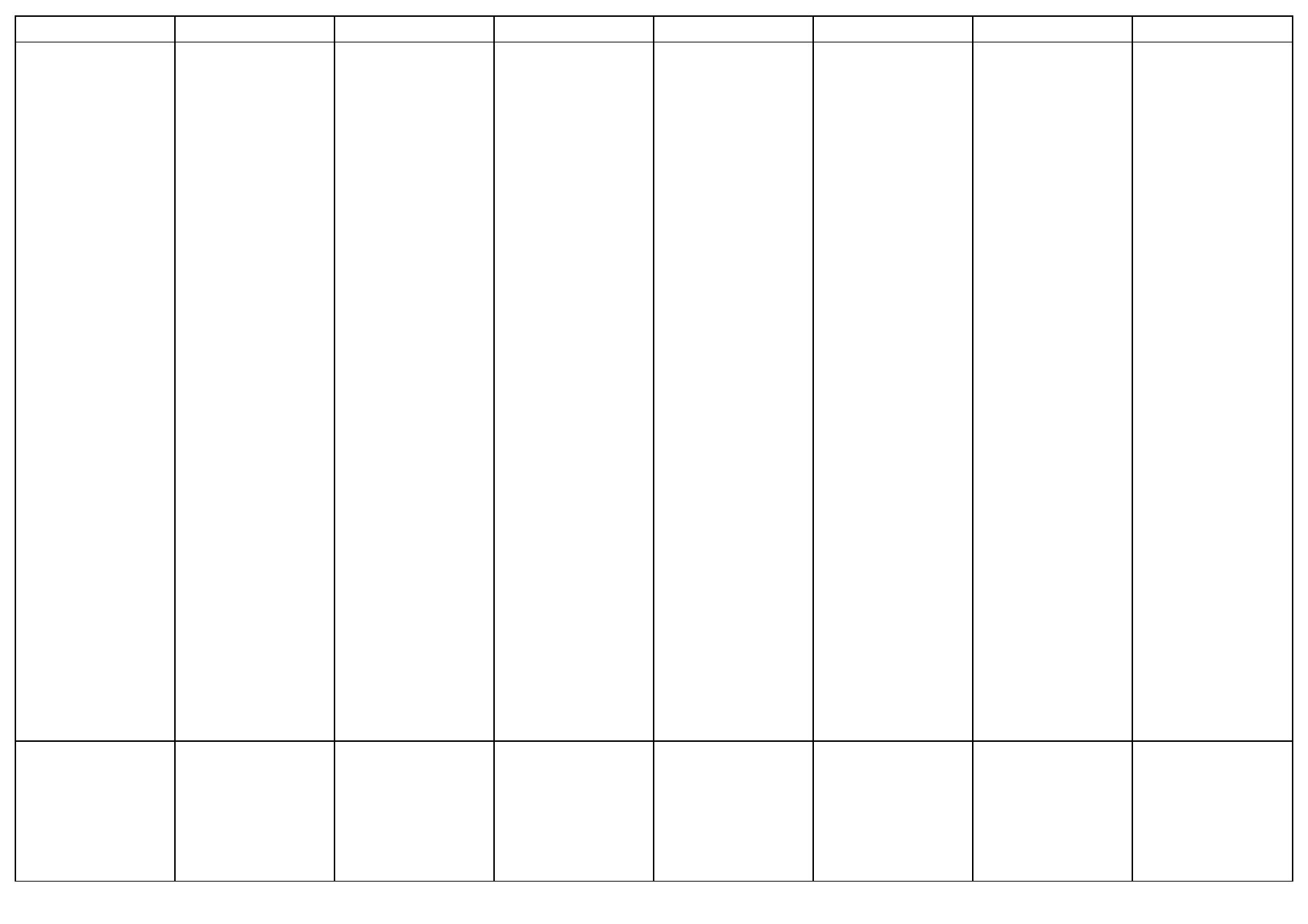

Cywilna

Jawna

Partnerska

Komandytowa

Komandytowo-akcyjna

Z ograniczoną odpowie-

dzialnością

Akcyjna

4) wskazanie daty rozpo-

częcia działalności gospo-

darczej.

majątkowej między małżon-

kami.

zentacji przez partne-

rów,

5) nazwiska i imiona pro-

kurentów lub osób po-

wołanych w skład zarzą-

du,

6) nazwiska i imiona part-

nerów, którzy ponoszą

nieograniczoną odpo-

wiedzialność za zobo-

wiązania spółki, w przy-

padku przewidzianym w

art. 95 § 2.

Do zgłoszenia spółki part-

nerskiej do sądu rejestrowe-

go należy dołączyć doku-

menty

potwierdzające

uprawnienia każdego part-

nera do wykonywania wol-

nego zawodu.

mentariusze powierzyli

tylko niektórym spośród

siebie

prowadzenie

spraw spółki - zaznacze-

nie tej okoliczności,

5) sumę komandytową.

ści do czynności praw-

nych, jeżeli takie istnie-

ją,

7) nazwiska i imiona osób

uprawnionych do repre-

zentowania spółki i spo-

sób reprezentacji; w

przypadku gdy komple-

mentariusze powierzyli

tylko niektórym spośród

siebie

prowadzenie

spraw spółki - zaznacze-

nie tej okoliczności,

8) jeżeli przy zawiązaniu

spółki akcjonariusze

wnoszą wkłady niepie-

niężne - zaznaczenie tej

okoliczności,

9) czas trwania spółki, je-

żeli jest oznaczony.

lub komisji rewizyjnej,

7) jeżeli wspólnicy wnoszą

do spółki wkłady niepie-

niężne - zaznaczenie tej

okoliczności,

8) czas trwania spółki, je-

żeli jest oznaczony,

9) jeżeli umowa wskazuje

pismo przeznaczone do

ogłoszeń spółki - ozna-

czenie tego pisma.

sób reprezentowania

spółki,

8) nazwiska i imiona człon-

ków rady nadzorczej,

9) jeżeli

akcjonariusze

wnoszą wkłady niepie-

niężne - zaznaczenie tej

okoliczności,

10) czas trwania spółki, je-

żeli jest oznaczony,

11) jeżeli statut wskazuje

pismo przeznaczone do

ogłoszeń spółki - ozna-

czenie tego pisma,

12) jeżeli statut przewiduje

przyznanie uprawnień

osobistych określonym

akcjonariuszom lub ty-

tuły uczestnictwa w do-

chodach lub majątku

spółki niewynikające z

akcji - zaznaczenie tych

okoliczności.

Wysokość kapitału za-

kładowego

brak wymagań

brak wymagań

brak wymagań

brak wymagań

50 000 zł; wartość akcji nie

może być niższa niż 1 zł

50 000 zł (udziały po co

najmniej 500 zł); istniejące

spółki muszą w ciągu 3 lat

dokonać podwyższenia kapi-

tału do 25 000 zł, a ciągu 5

lat – do 50 000 zł (art.

624§1)

500 000 zł (akcje po co

najmniej 1 zł); istniejące

spółki muszą w ciągu 3 lat

dokonać podwyższenia kapi-

tału do 250 000 zł, a ciągu 5

lat – do 500 000 zł (art. 624

§2); statut może określać

minimalną lub maksymalną

wysokość kapitału zakłado-

wego (widełkowa wysokość)

Wkłady

Wkład wspólnika może pole-

gać na wniesieniu do spółki

własności lub innych praw

albo na świadczeniu

usług. Domniemywa się, że

wkłady wspólników mają

jednakową wartość.

pieniężny lub niepieniężny

(aport), usługi, oddanie do

używania spółce określonych

rzeczy, praca (ale nie pole-

gająca na prowadzeniu

spraw spółki lub jej repre-

zentacji)

sporne jest czy wspólnicy

muszą wnosić wkłady

Każdy wspólnik jest zobo-

wiązany do wniesienia wkła-

dów w postaci:

- pieniężnej

-aportów (niepieniężne) –

np. przeniesienie lub obcią-

żenie własności rzeczy lub

innych praw; za ich wady

wspólnik odpowiada według

przepisów o sprzedaży i naj-

mie

- świadczenie pracy (ale nie

jest pracą reprezentowanie

spółki czy prowadzenie jej

spraw).

W razie wątpliwości uważa

się że wkłady są równe.

Każdy wspólnik jest zobo-

wiązany do wniesienia wkła-

dów w postaci:

- pieniężnej

-aportów (niepieniężne) –

np. przeniesienie lub obcią-

żenie własności rzeczy lub

innych praw; za ich wady

wspólnik odpowiada według

przepisów o sprzedaży i naj-

mie

- świadczenie pracy (ale nie

jest pracą reprezentowanie

spółki czy prowadzenie jej

spraw).

W razie wątpliwości uważa

się że wkłady są równe.

Wkłady:

- pieniężne

- niepieniężne (taki aport

musi być określony w umo-

wie spółki)

- nie może być wkładem ko-

mandytariusza zobowiązanie

do wykonania pracy lub

świadczenia usług na rzecz

spółki oraz wynagrodzenie

za usługi świadczone przy

powstaniu spółki, chyba że

wartość innych wkładów

tego komandytariusza nie

jest niższa od sumy koman-

dytowej;

Jeżeli komplementariuszem

jest spółka z ograniczoną

odpowiedzialnością lub spół-

ka akcyjna, zaś komandyta-

riuszem jest wspólnik tej

spółki, wkładu komandyta-

riusza nie mogą stanowić

jego udziały w tej spółce z

ograniczoną odpowiedzialno-

ścią lub akcje tej spółki ak-

cyjnej

Wkłady:

- pieniężne (co najmniej w

¼ wysokości muszą być

opłacone przed zarejestro-

waniem)

- niepieniężne (aporty) – nie

może być nim praca wspól-

nika ani inne usługi świad-

czone na rzecz spółki; mu-

szą być wniesione w całości

najpóźniej w ciągu roku od

rejestracji spółki

- wartość wkładów musi być

co najmniej równa wartości

nominalnej akcji (jeżeli jest

wyższa – nadwyżkę prze-

znacza się na kapitał zapa-

sowy)

Wkłady:

-pieniężne

niepieniężne (aporty) – nie

może być nim praca wspól-

nika ani inne usługi świad-

czone na rzecz spółki; wy-

nagrodzenia za usługi

świadczone przy powstaniu

spółki nie mogą być zaliczo-

ne na poczet wkładu wspól-

nika; aporty muszą mieć

charakter majątkowy i zby-

walny

Przed

zarejestrowaniem

musi być pokryty cały kapi-

tał zakładowy

Wkłady:

- pieniężne

- niepieniężne (akcje aporto-

we) – nie może być nim pra-

ca wspólnika ani inne usługi

świadczone na rzecz spółki

Przed zarejestrowaniem na-

leży opłacić kapitał:

1)

wkłady tylko pienięż-

ne lub pieniężne i

aporty – w ¼ wyso-

kości kapitału

2)

wkłady tylko aporto-

we – muszą być po-

kryte najpóźniej do

roku po zarejestro-

waniu

Majątek spółki odrębny

od majątku wspólnika

Ponieważ spółka nie jest od-

rębnym przedsiębiorcą, nie

ma też własnego majątku –

„majątek spółki” to współ-

własność łączna wszystkich

Majątek spółki stanowi

wszelkie mienie wniesione

jako wkład lub nabyte przez

spółkę w czasie jej istnienia

(jest to jej majątek a nie

Majątek to wszelkie mienie

wniesione jako wkład lub

nabyte przez spółkę w cza-

sie jej istnienia

Majątek to wszelkie mienie

wniesione jako wkład lub

nabyte przez spółkę w cza-

sie jej istnienia

Majątek to wszelkie mienie

wniesione jako wkład lub

nabyte przez spółkę w cza-

sie jej istnienia

Majątek to wszelkie mienie

wniesione jako wkład lub

nabyte przez spółkę w cza-

sie jej istnienia; kapitał za-

kładowy – to podstawowy i

Majątek to wszelkie mienie

wniesione jako wkład lub

nabyte przez spółkę w czasie

jej istnienia. Podstawowym

składnikiem jest kapitał za-

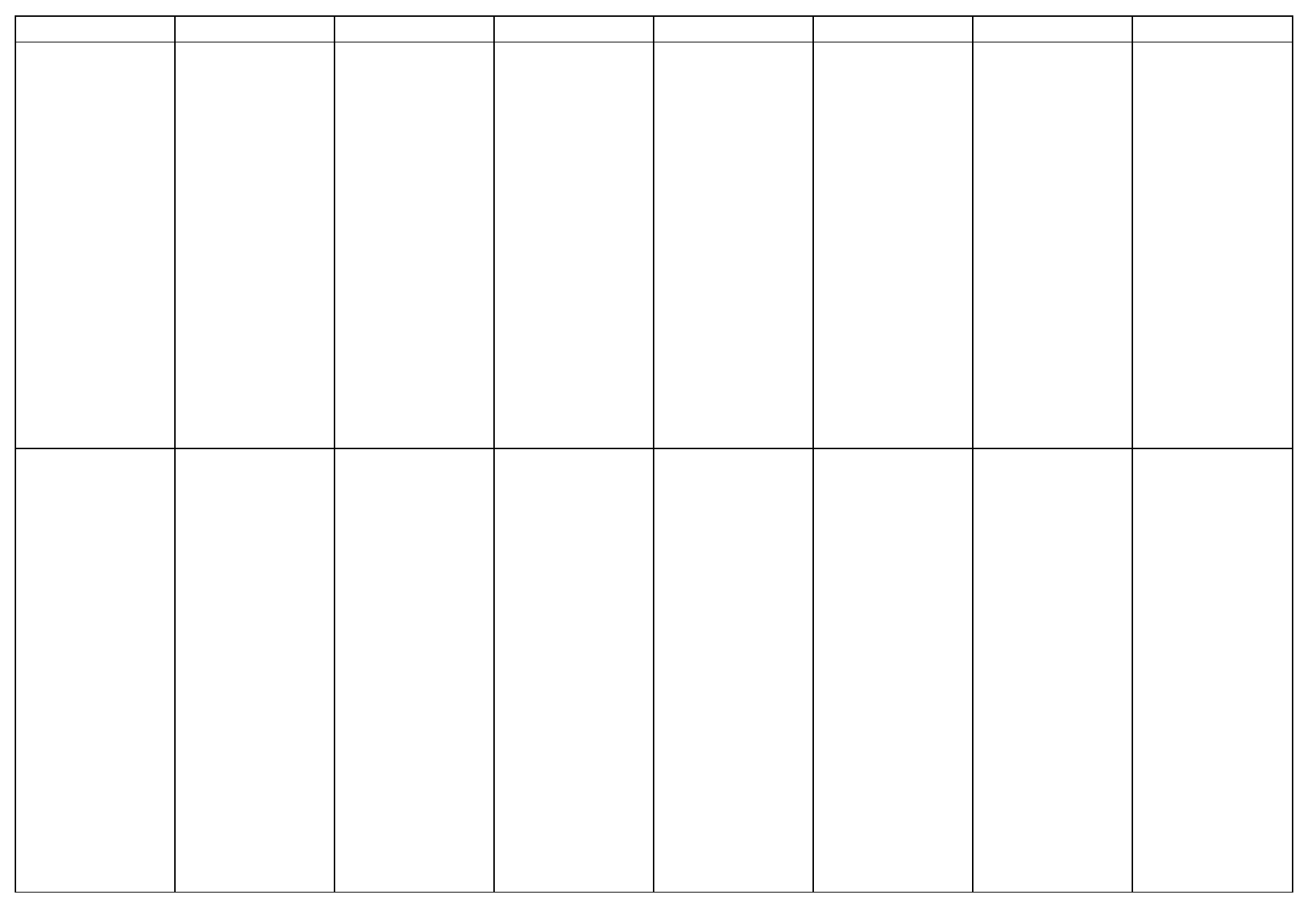

Wyszczególnienie

Cywilna

Jawna

Partnerska

Komandytowa

Komandytowo-akcyjna

Z ograniczoną odpowie-

dzialnością

Akcyjna

wspólników

współwłasność łączna wspól-

ników). Dlatego w czasie

trwania spółki wspólnik nie

może żądać od dłużnika za-

płaty przypadającego na

niego udziału w wierzytelno-

ści spółki ani przedstawić do

potrącenia wierzytelności

spółki swojemu wierzycielo-

wi. Dłużnik spółki nie może

przedstawić spółce do potrą-

cenia wierzytelności, jaka

mu służy wobec jednego ze

wspólników.

obligatoryjny kapitał własny,

może być podwyższany i ob-

niżany; ksh nie przewiduje

innych obowiązkowych fun-

duszy

kładowy, może być podwyż-

szany i obniżany. Inne kapi-

tały to:

kapitał zapasowy – tworzy

się go dla pokrycia straty,

jaka może wystąpić; jest ob-

ligatoryjny; wynosi co naj-

mniej 8% zysku za dany rok

plus agio (nadwyżka osią-

gnięta przy emisji akcji po-

wyżej ich wartości nominal-

nej a pozostałą po pokryciu

kosztów emisji)

inne kapitały – na mocy

postanowień ustaw (np. ka-

pitał rezerwowy na mocy

ustawy o rachunkowości) i

statutu

Firma (nazwa)

Przepisy nie określają na-

zwy, ale przyjmuje się, że

powinna mieć charakter

osobowy, tzn. wskazywać

przynajmniej imiona i na-

zwiska lub nazwy wszystkich

wspólników i mieć dodatek

„s.c.”

Firma ma charakter osobo-

wy – powinna zawierać na-

zwiska lub firmy (nazwy)

wszystkich wspólników, kil-

ku lub jednego oraz musi

posiadać oznaczenie „spółka

jawna” lub skrót „sp.j.”

Musi zawierać nazwisko

przynajmniej jednego z

partnerów, wskazanie na

wolny zawód wykonywany

przez partnerów i określe-

nie: „Spółka partnerska”,

„sp.p.”, „i partnerzy” lub „i

partner”

Firma powinna obejmować

nazwisko przynajmniej jed-

nego z komplementariuszy

(jeżeli jest to osoba prawna

– w firmie umieszcza się jej

nazwę lub firmę) oraz doda-

tek „spółka komandytowa”

lub skrót „sp.k.”; nie wolno

umieszczać w firmie nazwi-

ska komandytariusza (w

przeciwnym razie odpowiada

on wobec osób trzecich jak

komplementariusz)

Firma powinna obejmować

nazwisko przynajmniej jed-

nego z komplementariuszy

(jeżeli jest to osoba prawna

– w firmie umieszcza się jej

nazwę lub firmę) oraz doda-

tek „spółka komandytowo -

akcyjna” lub skrót „S.K.A.”;

nie wolno umieszczać w fir-

mie nazwiska akcjonariusza

(w przeciwnym razie odpo-

wiada on wobec osób trze-

cich jak komplementariusz)

Firma może być dobrana do-

wolnie, ale musi zawierać

określenie „spółka z ograni-

czoną odpowiedzialnością”

lub skrót „spółka z o.o” lub

„sp. z o.o.”

może być osobowa, miesza-

na i fantazyjna

Firma dobrana dowolnie, ale

musi zawierać określenie

„spółka akcyjna” lub skrót

„S.A.”

może być osobowa, miesza-

na i fantazyjna

Władze spółki

nie przewiduje się żadnych

organów, każdy ze wspólni-

ków kieruje spółką

każdy wspólnik lub wspólni-

cy łącznie

lub z udziałem osoby trze-

ciej (prokurenta)

reprezentacja może przysłu-

giwać każdemu partnerowi

samodzielnie, ale można też

powołać zarząd

komandytariusz nie ma pra-

wa ani obowiązku prowadze-

nia spraw spółki (należy to

do komplementariusza),

chyba że umowa spółki sta-

nowi inaczej

można ustanowić w spółce

radę nadzorczą (jeżeli licz-

ba akcjonariuszy jest więk-

sza niż 25 osób, rada jest

obowiązkowa); członków tej

rady powołuje i odwołuje

walne zgromadzenie (nie

może być członkiem kom-

plementariusz albo jego pra-

cownik); nie ma zarządu

zarząd (prowadzi sprawy

spółki i ją reprezentuje);

można ustanowić radę nad-

zorczą lub komisję rewi-

zyjną lub obydwa organy

(przy kapitale wyższym niż

500 tys. zł i więcej niż 25

wspólników – obligatoryjne)

zarząd (prowadzi sprawy

spółki i ją reprezentuje),

rada nadzorcza i walne

zgromadzenie

Prowadzenie

spraw

spółki

Każdy wspólnik jest upraw-

niony i zobowiązany do pro-

wadzenia spraw spółki (ale

można to zmienić w umo-

wie, np. niektórych wspólni-

ków pozbawić tego prawa

lub powierzyć prowadzenie

osobom trzecim)

Zakres uprawnień:

zwykłe czynności spółki –

może je prowadzić każdy

wspólnik bez uprzedniej

uchwały wspólników, chyba

że któryś ze wspólników wy-

razi sprzeciw przed zakoń-

czeniem takiej sprawy,

wówczas potrzebna jest

uchwała wspólników

czynności przekraczające

zakres zwykłego zarządu

– wymagana jest zgoda

wszystkich wspólników

- czynność nagła - każdy

wspólnik może bez uprzed-

niej uchwały wspólników

Każdy wspólnik ma prawo i

obowiązek

prowadzenia

spraw spółki (nie otrzymuje

za to wynagrodzenia); pro-

wadzenia nie można powie-

rzyć osobom trzecim z wyłą-

czeniem wspólników. Zarząd

można powierzyć jednemu

lub kilku wspólnikom – po-

zostali nie mają wtedy tego

prawa. Zakres uprawnień

wspólników zależy od rodza-

ju czynności:

czynności zarządu zwy-

kłego – może je wykonywać

każdy wspólnik; ale jeżeli

przed wykonaniem takiej

czynności choćby jeden ze

wspólników wyrazi sprzeciw,

potrzebna jest uprzednia

uchwała wspólników – jedno-

myślna (chyba że umowa

przewiduje inną większość);

czynności przekraczające

zakres zwykłego zarządu

prowadzenie spraw spółki

jest prawem i obowiązkiem

każdego partnera - zwykły

zarząd – bez uchwały

wspólników; nie można po-

wierzyć prowadzenia oso-

bom trzecim z wyłączeniem

wspólników, ale można po-

wołać zarząd- w jego skład

mogą wchodzić także osoby

spoza grona wspólników;

zarząd taki działa jak w

spółce z o.o.

prawo i obowiązek prowa-

dzenia spraw spółki należy

do

komplementariusza;

umowa spółki może niektó-

rych komplementariuszy

wyłączyć od prowadzenia

spraw; w sprawach przekra-

czających zwykły zarząd wy-

magana jest zgoda wszyst-

kich komplementariuszy i

komandytariuszy (ale ko-

nieczność zgody komandy-

tariuszy można w umowie

wykluczyć lub ograniczyć do

niektórych decyzji; ale nie

można komandytariusza po-

zbawić prawa do kontroli)

Sprawy spółki prowadzą

komplementariusze, ale do

niektórych spraw wymagana

jest uchwała walnego zgro-

madzenia

Rada nadzorcza- co naj-

mniej 3 osoby

walne zgromadzenie –

prawo do głosu mają akcjo-

nariusze, a komplementariu-

sze mogą uczestniczyć;

zgromadzenie kontroluje

działalność spółki, decyduje

o istotnych zmianach biegu

spraw spółki, decyduje o po-

dziale zysku i pokryciu strat.

W przypadku niektórych

uchwał jest potrzebna zgoda

wszystkich komplementariu-

szy lub większości.

Zarząd prowadzi sprawy

spółki, składa się z jednego

lub kilku członków, powoły-

wanych przez walne zgro-

madzenia z grona wspólni-

ków lub spoza; każdy czło-

nek ma prawo do prowadze-

nia sprawi i reprezentowania

spółki we wszystkich czyn-

nościach sądowych i pozasą-

dowych:

- sprawy zwykłego zarządu

– każdy członek może je

wykonywać samodzielnie

(ale inni członkowie mają

prawo sprzeciwu przed zała-

twieniem sprawy; wtedy po-

trzebna jest uchwała zarzą-

du)

- sprawy przekraczające

zwykły zarząd – potrzebna

jest uchwała zarządu (bez-

względna większość)

Sprawy spółki prowadzi za-

rząd (jedno lub wieloosobo-

wy); członków powołuje i

odwołuje rada nadzorcza

(prawo odwołania przysługu-

je także walnemu zgroma-

dzeniu) na maksymalnie pię-

cioletnią kadencję, ale moż-

liwe wielokrotne przedłuża-

nie na następną kadencję.

Wszyscy członkowie są obo-

wiązani i uprawnieni do pro-

wadzenia spraw spółki, chy-

ba że statut stanowi inaczej.

Uchwały zarządu zapadają

bezwzględną większością

głosów, chyba że statut sta-

nowi inaczej. Statut może

przewidywać, że w przypad-

ku równości głosów decydu-

je głos prezesa zarządu, jak

również przyznawać mu

określone uprawnienia w za-

kresie kierowania pracami

zarządu.

Wyszczególnienie

Cywilna

Jawna

Partnerska

Komandytowa

Komandytowo-akcyjna

Z ograniczoną odpowie-

dzialnością

Akcyjna

wykonać taką czynność,

której zaniechanie mogłoby

narazić spółkę na niepowe-

towane straty.

– wymagana jest zgoda

wszystkich wspólników, w

tym także wspólników wyłą-

czonych od prowadzenia

spraw spółki;

czynności nagłe – niezależ-

nie od ich charakteru (zarząd

zwykły lub przekraczający

zwykły) wspólnik może bez

uchwały wspólników wyko-

nać czynność nagłą, której

zaniechanie mogłoby wyrzą-

dzić spółce poważną szkodę;

Pozbawienie prawa za-

rządu – może być odebrane

wspólnikowi z ważnych po-

wodów na mocy orzeczenia

sądu.

Prawa i obowiązki wspól-

nika prowadzącego sprawy

spółki ocenia się w stosunku

do spółki:

- według przepisów o zlece-

niu

- jeżeli działał bez umoco-

wania lub przekroczył swe

uprawnienia – według prze-

pisów o prowadzeniu cu-

dzych spraw bez zlecenia.

Prokura

nie ma możliwości udzielenia

prokury, bo nie jest spółką

handlową

jej ustanowienie wymaga

zgody wszystkich wspólni-

ków mających prawo prowa-

dzenia spraw spółki; odwo-

łać ją może każdy wspólnik

mający prawo prowadzenia;

można w inny sposób ustalić

sposób powołania prokuren-

ta;

odwołanie – przysługuje

każdemu wspólnikowi mają-

cemu prawo prowadzenia

spraw

jeżeli brak zarządu – usta-

nowienie prokury wymaga

zgody wszystkich wspólni-

ków mających prawo repre-

zentować spółkę (o ile nie

zostanie zmienione w umo-

wie), a odwołanie – przysłu-

guje każdemu wspólnikowi;

jeżeli został powołany za-

rząd – tylko on może usta-

nawiać i odwoływać prokurę

prawo ustanowienia prokury

przysługuje komplementa-

riuszom, a komandytariu-

szom tylko wtedy, gdy tak

stanowi umowa (ale jeżeli

nie mają takiego prawa,

sami mogą być prokurenta-

mi)

ustanowienie prokury przy-

sługuje komplementariu-

szom nie pozbawionym pra-

wa reprezentacji; akcjona-

riuszom tylko wtedy, gdy

tak stanowi umowa

ustanowienie prokury wy-

maga zgody wszystkich

członków zarządu; odwołać

ją może każdy członek za-

rządu; może być jednooso-

bowa lub łączna

ustanowienie prokury wyma-

ga zgody wszystkich człon-

ków zarządu; odwołać ją

może każdy członek zarządu

Reprezentowanie spółki

W braku odmiennej umowy

lub uchwały wspólników

każdy wspólnik jest umoco-

wany do reprezentowania

spółki w takich granicach, w

jakich jest umocowany do

prowadzenia jej spraw (ale

można to zmienić w umo-

wie)

Reprezentacja spółki –

każdy wspólnik ma prawo

reprezentować spółkę w

czynnościach sądowych i po-

zasądowych spółki; tego

prawa nie można ograniczyć

ze skutkiem wobec osób

trzecich. Modyfikacja tej za-

sady:

- w umowie spółki – można

pozbawić wspólnika repre-

zentowania lub wprowadzić

zasadę reprezentacji łącz-

nej (tj. łącznie z innym

wspólnikiem lub prokuren-

tem)

- na mocy orzeczenia sądu – z

ważnych powodów.

Każdy partner ma prawo re-

prezentować spółkę samo-

dzielnie; modyfikacja tej za-

sady:

- w umowie spółki

- lub w drodze uchwały

wspólników podjętej więk-

szością ¾ głosów w obecno-

ści co najmniej 2/3 ogólnej

liczby partnerów z ważnych

powodów

Reprezentacja należy do

komplementariuszy; nie-

których z nich można od re-

prezentacji wyłączyć – w

umowie lub na mocy orze-

czenia sądu - lub ustanowić

zasadę reprezentacji łącz-

nej)

komandytariusze nie mają

prawa reprezentacji, chyba

że został pełnomocnikiem

lub prokurentem

Reprezentacja należy do

komplementariuszy; po-

zbawienie go tego prawa

wymaga:

- uchwały walnego zgroma-

dzenia

- i zgody pozostałych kom-

plementariuszy,

ale ten komplementariusz

ma prawo złożenia sprzeci-

wu do protokołu walnego

zgromadzenia lub w ciągu

miesiąca; w takim przypad-

ku decyduje sąd. Od prawa

reprezentacji nie można wy-

łączyć jedynego komple-

mentariusza w spółce. W

przypadku wyłączenia prawa

reprezentacji ustaje odpo-

wiedzialność osobista takie-

go komplementariusza.

Reprezentacja należy do za-

rządu; jeżeli zarząd jest

wieloosobowy, to sposób re-

prezentacji określa umowa;

w braku odpowiednich po-

stanowień:

- do składania oświadczeń

przez spółkę potrzebne jest

współdziałanie dwóch człon-

ków zarządu lub jednego

członka i prokurenta;

- oświadczenia w stosunku

do spółki mogą być składane

wobec jednego członka za-

rządu lub prokurenta

Prawo członka zarządu do

reprezentowania spółki doty-

czy wszystkich czynności są-

dowych i pozasądowych

spółki.

Prawa członka zarządu do

reprezentowania spółki nie

można ograniczyć ze skut-

kiem prawnym wobec osób

trzecich.

Reprezentacja należy do za-

rządu; jeżeli zarząd jest wie-

loosobowy, to sposób repre-

zentacji określa umowa; w

braku odpowiednich posta-

nowień:

- do składania oświadczeń

przez spółkę potrzebne jest

współdziałanie dwóch człon-

ków zarządu lub jednego

członka i prokurenta;

- oświadczenia w stosunku

Wyszczególnienie

Cywilna

Jawna

Partnerska

Komandytowa

Komandytowo-akcyjna

Z ograniczoną odpowie-

dzialnością

Akcyjna

do spółki mogą być składane

wobec jednego członka za-

rządu lub prokurenta

Rachunkowość spółki

księga przychodów i rozcho-

dów (chyba że ich przycho-

dy netto ze sprzedaży towa-

rów, produktów i operacji fi-

nansowych za poprzedni rok

obrotowy wyniosły co naj-

mniej równowartość w walu-

cie polskiej 800 000 EURO –

wtedy pełna rachunkowość)

pełna rachunkowość (księgi

rachunkowe, inwentaryzacja

majątku na koniec roku ob-

rotowego, sprawozdanie fi-

nansowe na koniec roku ra-

chunkowego – bilans, rachu-

nek zysków i strat oraz zło-

żenie tego sprawozdania w

sądzie rachunkowym)

pełna rachunkowość (księgi

rachunkowe, inwentaryzacja

majątku na koniec roku ob-

rotowego, sprawozdanie fi-

nansowe na koniec roku ra-

chunkowego – bilans, rachu-

nek zysków i strat oraz zło-

żenie tego sprawozdania w

sądzie rachunkowym)

pełna rachunkowość (księgi

rachunkowe, inwentaryzacja

majątku na koniec roku ob-

rotowego, sprawozdanie fi-

nansowe na koniec roku ra-

chunkowego – bilans, rachu-

nek zysków i strat oraz zło-

żenie tego sprawozdania w

sądzie rachunkowym)

pełna rachunkowość (księgi

rachunkowe, inwentaryzacja

majątku na koniec roku ob-

rotowego, sprawozdanie fi-

nansowe na koniec roku ra-

chunkowego – bilans, rachu-

nek zysków i strat oraz zło-

żenie tego sprawozdania w

sądzie rachunkowym)

pełna rachunkowość (księgi

rachunkowe, inwentaryzacja

majątku na koniec roku ob-

rotowego, sprawozdanie fi-

nansowe na koniec roku ra-

chunkowego – bilans, rachu-

nek zysków i strat oraz zło-

żenie tego sprawozdania w

sądzie rachunkowym)

ponadto zarząd musi przy-

gotować sprawozdanie z

działalności

pełna rachunkowość (księgi

rachunkowe, inwentaryzacja

majątku na koniec roku ob-

rotowego, sprawozdanie fi-

nansowe na koniec roku ra-

chunkowego – bilans, rachu-

nek zysków i strat, które

musi być badane przez bie-

głego rewidenta oraz złoże-

nie tego sprawozdania w są-

dzie rachunkowym i ogłoszo-

ny w Monitorze Sądowym i

Gospodarczym)

ponadto zarząd musi przy-

gotować sprawozdanie z

działalności;

Odpowiedzialność spół-

ki oraz wspólników za

zobowiązania spółki

Za zobowiązania spółki

wspólnicy odpowiedzialni są

solidarnie, tej odpowiedzial-

ności nie można wyłączyć

umownie. Wspólnicy odpo-

wiadają swoim własnym

majątkiem (osobiście)

Wspólnicy ponoszą wraz z

samą spółką odpowiedzial-

ność całym swym mająt-

kiem za jej zobowiązania –

jest to odpowiedzialność

subsydiarna (posiłkowa).

Wierzyciel może prowadzić

egzekucję z majątku wspól-

nika dopiero wtedy, gdy eg-

zekucja z majątku spółki

okaże się bezskuteczna;

ograniczenia:

nie dotyczy to zobowiązań

spółki sprzed wpisu do reje-

stru;

można wnieść powództwo

przeciw wspólnikowi zanim

egzekucja z majątku okaże

się bezskuteczna.

Wierzyciel może pozwać jed-

nego ze wspólników, niektó-

rych lub wszystkich.

Zarzuty – pozwany wspól-

nik może przedstawić wie-

rzycielowi zarzuty przysłu-

gujące spółce wobec wierzy-

ciela.

Rozszerzenie odpowie-

dzialności – za zobowiąza-

nia spółki odpowiada:

-

osoba przystępująca do

spółki – za zobowiązania

powstałe przed jej przystą-

pieniem

- jeżeli spółka jest zawiera-

na z przedsiębiorcą jedno-

osobowym, to wspólnik za-

wierający spółkę odpowiada

za zobowiązania powstałe

przy prowadzeniu przedsię-

biorstwa przez tego przed-

siębiorcę przed dniem

utworzenia spółki.

trzy rodzaje odpowiedzialno-

ści:

- nieograniczona i osobista

za własne działania partnera

związane z wykonywaniem

zawodu;

- nieograniczona, osobista i

solidarna wszystkich wspól-

ników za zwykłe zobowiąza-

nia spółki;

- brak odpowiedzialności za

zobowiązania innych partne-

rów związane z wykonywa-

niem przez nich wolnego za-

wodu

Komplementariusz – od-

powiada za zobowiązania

spółki solidarnie i bez ogra-

niczeń (ale subsydiarnie)

Komandytariusz – odpo-

wiadają tylko do wysokości

sumy komandytowej (je-

żeli wniósł wkład, to zakres

odpowiedzialności zmniejsza

się o wartość wkładu); od-

powiedzialność subsydiarna

(jeżeli egzekucja przeciw

spółce była bezskuteczna);

wysokość wkładu komandy-

tariusza nie może być niższa

niż suma komandytowa;: za

zaległości

podatkowe

spółki komandytariusz odpo-

wiada całym swoim mająt-

kiem solidarnie ze spółką i

komplementariuszami

Komandytariusz ponosi nie-

ograniczoną odpowiedzial-

ność za zobowiązania spółki

(subsydiarną i solidarną i

nieograniczoną), akcjonariu-

sze zaś nie ponoszą odpo-

wiedzialności

Jeżeli egzekucja przeciwko

spółce okaże się bezskutecz-

na, członkowie zarządu od-

powiadają solidarnie za jej

zobowiązania.

Spółka odpowiada do wyso-

kości kapitału zakładowego

(wyjątek – zobowiązania po-

datkowe)

ponadto istnieje odpowie-

dzialność deliktowa człon-

ków zarządu za szkodę wy-

rządzoną spółce lub wierzy-

cielom, jak i karna za niedo-

pełnienie ustawowych obo-

wiązków

Członkowie zarządu nie od-

powiadają za zobowiązania

spółki (z wyjątkiem zaległo-

ści podatkowych – tutaj od-

powiadają solidarnie całym

swoim majątkiem, jeżeli eg-

zekucja przeciw spółce oka-

że się bezskuteczna).

Ponadto istnieje odpowie-

dzialność deliktowa człon-

ków zarządu za szkody zawi-

nione, odpowiedzialność za

szkody związane z funkcjo-

nowaniem spółki (wyrządzo-

ne spółce lub jej wierzycie-

lom) jak i karna za niedopeł-

nienie ustawowych obowiąz-

ków

Zmiana składu osobo-

wego spółki

skład spółki cywilnej jest w

zasadzie stały; jego zmiana

jest możliwa w przypadku:

1)

- zmiana umowy spółki

2)

-

przeniesienie przez

wspólnika na inną osobę

6)

- zmiana umowy spółki

7)

-

przeniesienie przez

wspólnika na inną osobę

12)

- zmiana umowy spółki

13)

-

przeniesienie przez

wspólnika na inną osobę

- wypowiedzenie umowy

przez komplementariusza

- przeniesienie przez niego

Zbycie udziału – dokonane

w formie pisemnej z podpi-

sami notarialnie poświad-

Zbycie akcji – to prawo jest

nieograniczone w przypadku

akcji na okaziciela, a w przy-

Wyszczególnienie

Cywilna

Jawna

Partnerska

Komandytowa

Komandytowo-akcyjna

Z ograniczoną odpowie-

dzialnością

Akcyjna

- zmiany umowy spółki

- wykluczenie wspólnika

na podstawie zmiany umo-

wy podjętej uchwałą pozo-

stałych wspólników – z waż-

nych powodów

- w przypadku śmierci

wspólnika – jeżeli umowa

przewiduje że na jego miej-

sce wstępują spadkobiercy

- wypowiedzenie udziału

– na trzy miesiące przed

końcem roku obrachunko-

wego, jeżeli spółka była za-

warta na czas oznaczony (a

z ważnych powodów – bez

zachowania terminu wypo-

wiedzenia, nawet jeżeli spół-

ka jest zawarta na czas

oznaczony)

Jeżeli wspólnik występuje,

zwraca

mu

się

wartość wkładu i aporty w

naturze oraz część wartości

wspólnego majątku odpo-

wiadającą stosunkowi jego

udziału w zyskach

ogółu swych praw i obo-

wiązków w spółce:

a)

a) jeżeli było to przewidzia-

ne w umowie

b)

b)za pisemną zgodą wszyst-

kich pozostałych wspólników

(chyba że umowa przewidu-

je inaczej)

3)

- wypowiedzenie:

jeżeli spółkę zawarto na

czas nieokreślony (a tak się

domniemywa w przypadku

spółki zawartej na czas życia

wspólnika),

wspólnik może wypowie-

dzieć umowę spółki na sześć

miesięcy przed końcem roku

obrotowego (ale umowa

może przewidywać krótszy

okres); prawa do wypowie-

dzenia nie można w umowie

wyłączyć

Wypowiedzenie ma formę

pisemną – oświadczenie

składane wszystkim pozo-

stałym wspólnikom lub

wspólnikowi uprawnionemu

do reprezentowania spółki,

4)

- śmierć wspólnika –

umowa może stanowić, że w

takim przypadku spółka

trwa nadal między pozosta-

łymi wspólnikami,

5)

orzeczenie sądu – na

wniosek pozostałych wspól-

ników sąd może orzec o wy-

łączeniu wspólnika ze spółki.

ogółu swych praw i obo-

wiązków w spółce (ale tyl-

ko na osobę posiadającą

uprawnienia do wykonywa-

nia takiego wolnego zawo-

du)

a)

a) jeżeli było to przewidzia-

ne w umowie

b)

b)za pisemną zgodą wszyst-

kich pozostałych wspólników

(chyba że umowa przewidu-

je inaczej)

8)

- wypowiedzenie:

jeżeli spółkę zawarto na

czas nieokreślony (a tak się

domniemywa w przypadku

spółki zawartej na czas życia

wspólnika),

wspólnik może wypowie-

dzieć umowę spółki na sześć

miesięcy przed końcem roku

obrotowego (ale umowa

może przewidywać krótszy

okres); prawa do wypowie-

dzenia nie można w umowie

wyłączyć

Wypowiedzenie ma formę

pisemną – oświadczenie

składane wszystkim pozo-

stałym wspólnikom lub

wspólnikowi uprawnionemu

do reprezentowania spółki,

9)

- śmierć wspólnika –

umowa może stanowić, że w

takim przypadku spółka

trwa nadal między pozosta-

łymi wspólnikami; na jego

miejsce może wstąpić spad-

kobierca jeżeli posiada

uprawnienia

10)

–

utrata uprawnień

przez partnera – oświad-

czenie o utracie ma skutek

natychmiastowy; jeżeli takie

oświadczenie nie zostanie

złożone, wykluczenie ze

spółki następuje z mocy

prawa z końcem roku obro-

towego;

11)

orzeczenie sądu – na

wniosek pozostałych wspól-

ników sąd może orzec o wy-

łączeniu wspólnika ze spółki.

ogółu swych praw i obo-

wiązków w spółce:

a)

a) jeżeli było to przewidzia-

ne w umowie

b)

b)za pisemną zgodą wszyst-

kich pozostałych wspólników

(chyba że umowa przewidu-

je inaczej)

14)

- wypowiedzenie:

jeżeli spółkę zawarto na

czas nieokreślony (a tak się

domniemywa w przypadku

spółki zawartej na czas życia

wspólnika),

wspólnik może wypowie-

dzieć umowę spółki na sześć

miesięcy przed końcem roku

obrotowego (ale umowa

może przewidywać krótszy

okres); prawa do wypowie-

dzenia nie można w umowie

wyłączyć

Wypowiedzenie ma formę

pisemną – oświadczenie

składane wszystkim pozo-

stałym wspólnikom lub

wspólnikowi uprawnionemu

do reprezentowania spółki,

śmierć

a) komandytariusza – nie

powoduje rozwiązania spół-

ki, chyba że oprócz niego

pozostanie w spółce jedyny

komplementariusz; jeżeli był

jedynym

komandytariu-

szem, spółka przekształca

się w spółkę jawną;

b) komplementariusza –

następuje rozwiązanie spół-

ki, chyba że pozostali wspól-

nicy postanowią o kontynu-

acji spółki

ogółu praw i obowiązków na

inną osobę („zbycie

udziału”)

- przystąpienie nowego

komplementariusza

dwie ostatnie przyczyny mu-

szą być przewidziane w sta-

tucie i wymagają zgody po-

zostałych komplementariu-

szy

- zbycie akcji – jak w spółce

akcyjnej

czonymi; w umowie można

ograniczyć możliwości zby-

cia, np. uzależnić je od ze-

zwolenia spółki (w formie pi-

semnej), jeżeli spółka od-

mawia zezwolenia, wspólnik

może dochodzić swych praw

przed sądem.

Wyłączenie wspólnika ze

spółki – możliwe tylko na

mocy wyroku sądowego, z

ważnych przyczyn na wnio-

sek wszystkich pozostałych

wspólników (mających po-

nad połowę kapitału) –

udziały takiego wyłączonego

wspólnika przejmują inni

wspólnicy lub osoby trzecie

Śmierć wspólnika – umo-

wa może wyłączyć lub ogra-

niczyć wstąpienie do spółki

spadkobierców na miejsce

zmarłego wspólnika.

padku akcji imiennych –

można ograniczyć ich rozpo-

rządzalność np. uzależniając

od zgody zarządu (w formie

pisemnej).

Rozwiązanie spółki

Spółka ulega rozwiązaniu na

skutek:

- przyczyn przewidzia-

nych w umowie (np. upływ

czasu na jaki była zawarta)

- zgoda wszystkich wspólni-

ków (pisemna umowa)

- śmierć wspólnika w

spółce dwuosobowej (je-

żeli umowa nie przewidywa-

ła wejścia na jego miejsce

Rozwiązanie spółki powodu-

ją:

- przyczyny przewidziane

w umowie spółki (np.

upływ czasu, na jaki została

zawarta),

jednomyślna

uchwała

wszystkich wspólników,

- ogłoszenie upadłości

spółki (długotrwałe wstrzy-

manie płacenia długów, a

Rozwiązanie spółki powodu-

ją:

1) przyczyny przewidziane

w umowie spółki,

2) jednomyślna uchwała

wszystkich partnerów,

3) ogłoszenie upadłości

spółki,

4) utrata przez wszystkich

partnerów prawa do wy-

konywania wolnego za-

Rozwiązanie spółki powodu-

ją:

- przyczyny przewidziane

w umowie spółki (np.

upływ czasu, na jaki została

zawarta),

jednomyślna

uchwała

wszystkich wspólników,

- ogłoszenie upadłości

spółki (długotrwałe wstrzy-

manie płacenia długów, a

Rozwiązanie spółki powodu-

ją:

- przyczyny przewidziane

w umowie spółki (np.

upływ czasu, na jaki została

zawarta),

jednomyślna

uchwała

wszystkich wspólników,

- ogłoszenie upadłości

spółki (długotrwałe wstrzy-

manie płacenia długów, a

Rozwiązanie spółki powodu-

ją:

1) przyczyny przewidziane

w umowie spółki,

2) uchwała wspólników o

rozwiązaniu spółki albo

o przeniesieniu siedziby

spółki za granicę,

stwierdzona protokołem

sporządzonym przez no-

tariusza,

Rozwiązanie spółki powodu-

ją:

1) przyczyny przewidziane

w statucie,

2) uchwała walnego zgro-

madzenia o rozwiązaniu

spółki albo o przeniesie-

niu siedziby spółki za

granicę,

3) ogłoszenie upadłości

spółki,

Wyszczególnienie

Cywilna

Jawna

Partnerska

Komandytowa

Komandytowo-akcyjna

Z ograniczoną odpowie-

dzialnością

Akcyjna

spadkobiercy

- wyrok sądu (na wniosek

wspólnika z ważnych powo-

dów)

Milczące przedłużenie –

jeżeli mimo istnienia przewi-

dzianych w umowie powo-

dów rozwiązania spółki trwa

ona nadal za zgodą wszyst-

kich wspólników, poczytuje

się ją za przedłużoną na

czas nie oznaczony.

jeżeli jest w likwidacji – gdy

majątek nie wystarcza na

zaspokojenie długów)

- śmierć wspólnika lub

ogłoszenie jego upadłości,

- wypowiedzenie umowy

spółki przez wspólnika lub

wierzyciela wspólnika,

- prawomocne orzeczenie

sądu (tego może żądać każ-

dy wspólnik)

- zmniejszenia się składu

osobowego spółki do jednej

osoby

W przypadku ogłoszenia

upadłości wspólnika, jego

śmierci lub wypowiedzenia

pozostali wspólnicy mogą

niezwłocznie postanowić, że

spółka trwa nadal (w prze-

ciwnym razie można doma-

gać się jej likwidacji).

Milczące przedłużenie -

Spółkę uważa się za prze-

dłużoną na czas nieoznaczo-

ny w przypadku, gdy pomi-

mo istnienia przyczyn roz-

wiązania, przewidzianych w

umowie, prowadzi ona swoją

działalność za zgodą wszyst-

kich wspólników.

wodu,

5) prawomocne orzeczenie

sądu.

W przypadku gdy w spółce

pozostaje jeden partner lub

gdy tylko jeden partner po-

siada uprawnienia do wyko-

nywania wolnego zawodu

związanego z przedmiotem

działalności spółki, spółka

ulega rozwiązaniu najpóźniej

z upływem roku od dnia za-

istnienia któregokolwiek z

tych zdarzeń.

Milczące przedłużenie -

Spółkę uważa się za prze-

dłużoną na czas nieoznaczo-

ny w przypadku, gdy pomi-

mo istnienia przyczyn roz-

wiązania, przewidzianych w

umowie, prowadzi ona swoją

działalność za zgodą wszyst-

kich wspólników.

jeżeli jest w likwidacji – gdy

majątek nie wystarcza na

zaspokojenie długów)

- śmierć wspólnika lub

ogłoszenie jego upadłości,

- wypowiedzenie umowy

spółki przez wspólnika lub

wierzyciela wspólnika,

- prawomocne orzeczenie

sądu (tego może żądać każ-

dy wspólnik)

- zmniejszenia się składu

osobowego spółki do jednej

osoby

W przypadku ogłoszenia

upadłości wspólnika, jego

śmierci lub wypowiedzenia

pozostali wspólnicy mogą

niezwłocznie postanowić, że

spółka trwa nadal (w prze-

ciwnym razie można doma-

gać się jej likwidacji).

jeżeli jest w likwidacji – gdy

majątek nie wystarcza na

zaspokojenie długów)

- śmierć wspólnika lub

ogłoszenie jego upadłości,

- wypowiedzenie umowy

spółki przez wspólnika lub

wierzyciela wspólnika,

- prawomocne orzeczenie

sądu (tego może żądać każ-

dy wspólnik)

- zmniejszenia się składu

osobowego spółki do jednej

osoby.

W przypadku ogłoszenia

upadłości wspólnika, jego

śmierci lub wypowiedzenia

pozostali wspólnicy mogą

niezwłocznie postanowić, że

spółka trwa nadal (w prze-

ciwnym razie można doma-

gać się jej likwidacji).

3) ogłoszenie upadłości

spółki,

4) inne przyczyny przewi-

dziane prawem.

Sąd może wyrokiem orzec

rozwiązanie spółki:

1) na żądanie wspólnika

lub członka organu spół-

ki, jeżeli osiągnięcie

celu spółki stało się nie-

możliwe albo jeżeli za-

szły inne ważne przy-

czyny wywołane stosun-

kami spółki,

2) na żądanie oznaczonego

w odrębnej ustawie or-

ganu państwowego, je-

żeli działalność spółki

naruszająca prawo za-

graża interesowi pu-

blicznemu.

Rozwiązanie może też na-

stąpić w wyniku wyroku

sądu rejestrowego z powodu

istotnych uchybień przy re-

jestracji

4) inne przyczyny przewi-

dziane prawem.

Do dnia złożenia wniosku o

wykreślenie spółki z rejestru

rozwiązaniu może zapobiec

uchwała walnego zgroma-

dzenia powzięta wymaganą

dla zmiany statutu większo-

ścią głosów, oddanych w

obecności akcjonariuszy re-

prezentujących co najmniej

połowę kapitału zakładowe-

go. Nie stosuje się tego w

przypadku, gdy rozwiązanie

następuje z mocy prawo-

mocnego orzeczenia sądo-

wego.

Prawo do zysku

Każdy wspólnik jest upraw-

niony do równego udziału

w zyskach i w tym samym

stosunku uczestniczy w stra-

tach, bez względu na rodzaj

i wartość wkładu. W umowie

spółki można inaczej ustalić

stosunek udziału wspólników

w zyskach i stratach. Można

nawet zwolnić niektórych

wspólników od udziału w

stratach. Natomiast nie

można wyłączyć wspólnika

od udziału w zyskach.

Ustalony w umowie stosu-

nek udziału wspólnika w zy-

skach odnosi się w razie

wątpliwości także do udziału

w stratach.

Wspólnik może żądać po-

działu i wypłaty zysków

dopiero po rozwiązaniu

spółki. Jednakże gdy spółka

została zawarta na czas

dłuższy, wspólnicy mogą żą-

dać podziału i wypłaty zy-

sków z końcem każdego

roku obrachunkowego.

Każdy wspólnik ma prawo

do równego udziału w zy-

skach i uczestniczy w stra-

tach w tym samym stosunku

niezależnie od rodzaju i war-

tości wkładu, ale podział zy-

sku można ukształtować w

umowie inaczej (ale nie

można wyłączyć wspólnika

od udziału w zyskach; jedy-

nie od udziału w stratach),

Wypłaty zysku można żądać

z końcem każdego roku ob-

rotowego (ale można np.

ustalić zaliczki na poczet zy-

sku)

Ponadto wspólnik ma prawo

żądać corocznie wypłacenia

odsetek w wysokości 5%

jego udziału kapitałowego

(wartości wkładu) nawet je-

śli spółka poniosła straty.

Każdy wspólnik ma prawo

do równego udziału w zy-

skach i uczestniczy w stra-

tach w tym samym stosunku

niezależnie od rodzaju i war-

tości wkładu, ale podział zy-

sku można ukształtować w

umowie inaczej (ale nie

można wyłączyć wspólnika

od udziału w zyskach; jedy-

nie od udziału w stratach),

Wypłaty zysku można żądać

z końcem każdego roku ob-

rotowego (ale można np.

ustalić zaliczki na poczet zy-

sku)

Ponadto wspólnik ma prawo

żądać corocznie wypłacenia

odsetek w wysokości 5%

jego udziału kapitałowego

(wartości wkładu) nawet je-

śli spółka poniosła straty.

Trzy rodzaje podziału:

- między komplementariu-

szami – dzielą się po równo

przypadającym im zyskiem

- między komplementariu-

szami a komandytariuszami

oraz między komandytariu-

szami – wspólnicy dzielą się

w proporcji do wkładów re-

alnie wniesionych

- umowa może przewidywać

inny podział (ale nie można

wykluczyć wspólnika od

uczestnictwa w podziale)

Ponadto wspólnik ma prawo

żądać corocznie wypłacenia

odsetek w wysokości 5%

jego udziału kapitałowego

(wartości zadeklarowanego

wkładu) nawet jeśli spółka

poniosła straty

Wypłaty dla wspólników nie

mogą naruszać kapitału za-

kładowego.

Komplementariusze i akcjo-

nariusze uczestniczą w po-

dziale zysku w proporcji do

wniesionych wkładów (ak-

cjonariusze – do opłaconej

części akcji). Statut może

przewidywać inny sposób

podziału zysku, ale na akcje

uprzywilejowane nie może

przypadać więcej niż 150 %

dywidendy niż na akcje zwy-

kłe.

Komplementariusze mogą

pobierać wynagrodzenie za

prowadzenie spraw spółki,

ponadto ma prawo do odse-

tek w wysokości 5 % udzia-

łu, chyba że wkład został

wniesiony na kapitał zakła-

dowy (odsetki nie przysłu-

gują akcjonariuszom).

Wspólnik ma prawo do

udziału w zysku (dywiden-

da) wynikającym z rocznego

sprawozdania finansowego i

przeznaczonym do podziału

uchwałą

zgromadzenia

wspólników.

Umowa spółki może przewi-

dywać inny sposób podziału

zysku. Jeżeli umowa spółki

nie stanowi inaczej, zysk

przypadający wspólnikom

dzieli się w stosunku do

udziałów. Istnieje zakaz wy-

płaty odsetek od wniesio-

nych wkładów i przysługują-

cych udziałów.

Zysk występuje, gdy akty-

wa przewyższają wartość

kapitału zakładowego i dłu-

gów spółki, ale kwotę prze-

znaczoną do podziału można

podwyższyć o kwoty przeka-

zane na fundusze rezerwo-

we w poprzednich latach.

Dywidendę wypłaca się jed-

norazowo, ale można wspól-

nikom wypłacić zaliczki na

poczet dywidendy.

Akcjonariusze mają prawo

do udziału w zysku wykaza-

nym w sprawozdaniu finan-

sowym, zbadanym przez

biegłego rewidenta, który

został przeznaczony przez

walne zgromadzenie do wy-

płaty akcjonariuszom. Zysk

rozdziela się w stosunku do

liczby akcji. Jeżeli akcje nie

są całkowicie pokryte, zysk

rozdziela się w stosunku do

dokonanych wpłat na akcje.

Statut może przewidywać

inny sposób podziału zysku-

.Uprawnionymi do dywiden-

dy za dany rok obrotowy są

akcjonariusze, którym przy-

sługiwały akcje w dniu po-

wzięcia uchwały o podziale

zysku. Statut może upoważ-

nić zarząd do wypłaty akcjo-

nariuszom zaliczki na poczet

przewidywanej dywidendy

na koniec roku obrotowego,

jeżeli spółka posiada środki

wystarczające na wypłatę.

Wypłata zaliczki wymaga

zgody rady nadzorczej.

Spółka może wypłacić zalicz-

kę na poczet przewidywanej

dywidendy, jeżeli jej spra-

wozdanie finansowe za

ostatni rok obrotowy, zbada-

ne przez biegłego rewidenta,

Wyszczególnienie

Cywilna

Jawna

Partnerska

Komandytowa

Komandytowo-akcyjna

Z ograniczoną odpowie-

dzialnością

Akcyjna

wykazuje zysk.

Likwidacja spółki

Brak jest określonych wy-

mogów co do postępowania

likwidacyjnego; czynności li-

kwidacyjne to:

- spłacenie długów

- dokonanie podziału między

wspólników pozostałego ma-

jątku według zasad stoso-

wanych przy występowaniu

wspólnika ze spółki

Poprzedza rozwiązanie spół-

ki; firma otrzymuje dodatek

„w likwidacji”. Czynności li-

kwidacyjne mają na celu:

- zakończenie bieżących in-

teresów spółki

- ściągnięcie jej wierzytelno-

ści

- wypełnienie zobowiązań

(zapłata długów)

- upłynnienie majątku (po-

dział między wspólników)

Likwidatorami są wszyscy

wspólnicy, ale mogą na to

stanowisko być powołane

także osoby trzecie (z waż-

nych powodów likwidatora

może także wyznaczyć sąd).

Rozwiązanie spółki następu-

je w momencie wykreślenia

jej z rejestru (po przeprowa-

dzeniu likwidacji i sporzą-

dzeniu bilansu), a jeżeli

ogłoszono jej upadłość – po

zakończeniu post. upadło-

ściowego.

Poprzedza rozwiązanie spół-

ki; firma otrzymuje dodatek

„w likwidacji”. Czynności li-

kwidacyjne mają na celu:

- zakończenie bieżących in-

teresów spółki

- ściągnięcie jej wierzytelno-

ści

- wypełnienie zobowiązań

(zapłata długów)

- upłynnienie majątku (po-

dział między wspólników)

Likwidatorami są wszyscy

wspólnicy, ale mogą na to

stanowisko być powołane

także osoby trzecie (z waż-

nych powodów likwidatora

może także wyznaczyć sąd).

Rozwiązanie spółki następu-

je w momencie wykreślenia

jej z rejestru (po przeprowa-

dzeniu likwidacji i sporzą-

dzeniu bilansu), a jeżeli

ogłoszono jej upadłość – po

zakończeniu post. upadło-

ściowego.

Poprzedza rozwiązanie spół-

ki; firma otrzymuje dodatek

„w likwidacji”. Czynności li-

kwidacyjne mają na celu:

- zakończenie bieżących in-

teresów spółki

- ściągnięcie jej wierzytelno-

ści

- wypełnienie zobowiązań

(zapłata długów)

- upłynnienie majątku (po-

dział między wspólników)

Likwidatorami są wszyscy

wspólnicy, ale mogą na to

stanowisko być powołane

także osoby trzecie (z waż-

nych powodów likwidatora

może także wyznaczyć sąd).

Rozwiązanie spółki następu-

je w momencie wykreślenia

jej z rejestru (po przeprowa-

dzeniu likwidacji i sporzą-

dzeniu bilansu), a jeżeli

ogłoszono jej upadłość – po

zakończeniu post. upadło-

ściowego.

Otwarcie likwidacji następu-

je z dniem uprawomocnienia

się orzeczenia o rozwiązaniu

spółki przez sąd, powzięcia

przez walne zgromadzenie

uchwały o rozwiązaniu spół-

ki lub zaistnienia innej przy-

czyny jej rozwiązania.

Do firmy spółki dodaje się

nazwę „w likwidacji”. Likwi-

datorami są komplementa-

riusze. Czynności likwidacyj-

ne mają na celu:

- zakończenie bieżących in-

teresów spółki

- ściągnięcie jej wierzytelno-

ści

- wypełnienie zobowiązań

(zapłata długów)

- upłynnienie majątku (po-

dział między wspólników)

Otwarcie likwidacji następu-

je z dniem uprawomocnienia

się orzeczenia o rozwiązaniu

spółki przez sąd, powzięcia

przez wspólników uchwały o

rozwiązaniu spółki lub zaist-

nienia innej przyczyny jej

rozwiązania. Likwidację pro-

wadzi się pod firmą spółki z

dodaniem oznaczenia "w li-

kwidacji". W czasie prowa-

dzenia likwidacji spółka za-

chowuje osobowość prawną.

Likwidatorami są członkowie

zarządu. Czynności likwida-

cyjne mają na celu:

- zakończenie bieżących in-

teresów spółki

- ściągnięcie jej wierzytelno-

ści

- wypełnienie zobowiązań

(zapłata długów)

- upłynnienie majątku (po-

dział między wspólników)

Otwarcie likwidacji następu-

je z dniem uprawomocnienia

się orzeczenia o rozwiązaniu

spółki przez sąd, powzięcia

przez wspólników uchwały o

rozwiązaniu spółki lub zaist-

nienia innej przyczyny jej

rozwiązania. Likwidację pro-

wadzi się pod firmą spółki z

dodaniem oznaczenia "w li-

kwidacji". W czasie prowa-

dzenia likwidacji spółka za-

chowuje osobowość prawną.

Likwidatorami są członkowie

zarządu. Czynności likwida-

cyjne mają na celu:

- zakończenie bieżących in-

teresów spółki

- ściągnięcie jej wierzytelno-

ści

- wypełnienie zobowiązań

(zapłata długów)

- upłynnienie majątku (po-

dział między wspólników)

Wyszukiwarka

Podobne podstrony:

porównanie spółek akcyjnej, zoo, jawnej

Porównanie spólek zadanie 3

Tabela-porównanie spółek

Zestawienie porównawcze spółek osobowych i kapitałowych, Prawo handlowe

Porównanie spółek, Sp

porownanie spolek

Porównanie spółek, INNE KIERUNKI, prawo

Charakterystyka porownawcza spolek, prawo handlowe

Referat z prawa gospodarczego - porównanie spółek, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Porównanie spółek osobowych i kapitałowych, Szkolne projektyxP, Podstawy Przedsiębiorczości

porównanie spółek prawa handlowego tabela, Prawo handlowe

porównanie spółek akcyjnej, zoo, jawnej

charakterystyka spólek porównanie, EKONOMIKA

więcej podobnych podstron