2

Raport

RACJONALIZACJA WYDATKÓW

SPOŁECZNYCH

Z

IELONA

K

SIĘGA

Ministerstwo Gospodarki, Pracy i Polityki Społecznej

Październik 2003

1

Spis treści

Wstęp........................................................................................................................................................... 3

1. Finanse publiczne w Polsce..................................................................................................................... 6

1.1.1. Wydatki sektora finansów publicznych a produkt krajowy brutto ........................................... 6

1.1.2. Wydatki i dochody sektora finansów publicznych w Polsce w latach 1990-2002 ................... 8

1.1.3. Deficyt i dług publiczny – aspekty prawne i ryzyko ekonomiczne ........................................ 12

1.1.4. Przyczyny eksplozji długu publicznego w Polsce w latach 2001-2003.................................. 16

1.1.5. Jakie działania? ....................................................................................................................... 22

1.1.6. Wnioski ................................................................................................................................... 26

1.2.1. Wprowadzenie systemu monitoringu efektywności wydatków socjalnych............................ 27

1.2.2. Przygotowywanie budżetu polityki społecznej....................................................................... 27

1.2.3. Utworzenie urzędu aktuariusza krajowego ............................................................................. 27

1.2.4. Waloryzacja świadczeń społecznych ...................................................................................... 29

1.2.5. Ograniczenie kosztów zasiłków chorobowych ....................................................................... 29

2. Aktywizacja zawodowa i zmniejszanie transferów socjalnych dla osób w wieku przedemerytalnym. 30

2.1.1. Aktywność zawodowa w Polsce ............................................................................................. 30

2.1.2. Transfery dla osób kończących aktywność zawodową........................................................... 33

2.1.3. Kobiety w nowym systemie emerytalnym.............................................................................. 36

2.2.1. Stopniowe ograniczenie systemu świadczeń przedemerytalnych........................................... 39

2.2.2. Program aktywizacji zawodowej osób powyżej 50 roku życia .............................................. 40

2.2.3. Wdrożenie systemu emerytur pomostowych dla osób pracujących w szczególnych

warunkach i w szczególnym charakterze.......................................................................................... 42

2.2.4. Wyrównanie wieku emerytalnego kobiet i mężczyzn ............................................................ 44

2.2.5. Wprowadzenie elastycznego wieku emerytalnego ................................................................. 45

3.1.1. Niepełnosprawność i renty inwalidzkie .................................................................................. 46

3.1.2. Świadczenia z ubezpieczenia społecznego dla osób niepełnosprawnych w Polsce ............... 47

3.1.3. Renty inwalidzkie w Polsce na tle krajów OECD .................................................................. 60

3.1.4. Potrzeba reformy systemu rent inwalidzkich w Polsce........................................................... 68

3.1.5. Doświadczenia innych krajów w zakresie reformy systemu rentowego................................. 69

3.2.1. Zmiana funkcji rent z tytułu niezdolności do pracy................................................................ 72

3.2.2. Ukierunkowanie zasad łączenia renty inwalidzkiej z pracą na aktywizację zawodową......... 72

3.2.3. Nowe określenie wymiaru świadczeń rentowych................................................................... 73

3.2.4. Powiązanie możliwości skorzystania z gwarancji renty minimalnej z sytuacją materialną ... 74

3.2.5. Nowe zasady przekształcania renty z tytułu niezdolności do pracy w emeryturę .................. 75

3.2.6. Przekształcenie rent z tytułu niezdolności do pracy starszych rencistów w emerytury.......... 75

3.2.7. Ustalanie uprawnień do renty z tytułu niezdolności do pracy ................................................ 76

3.2.8. Weryfikacja uprawnień do renty dla osób z orzeczoną niezdolnością do pracy na czas stały 76

3.2.9. Opracowanie standardów orzecznictwa o niepełnosprawności i niezdolności do pracy. ....... 77

3.2.10. Wdrożenie systemu monitoringu orzecznictwa o niepełnosprawności i niezdolności do

pracy.................................................................................................................................................. 77

3.2.11. Zmiany systemu rent rodzinnych.......................................................................................... 77

2

4.1.1. Osoby niepełnosprawne na rynku pracy w Polsce.................................................................. 79

4.1.2. Przyczyny niskiej aktywności zawodowej osób niepełnosprawnych w Polsce...................... 80

4.1.3. Wspieranie zatrudnienia osób niepełnosprawnych ................................................................. 83

4.1.4. Sektor zatrudnienia chronionego w Polsce i na świecie ......................................................... 87

4.1.5. System kwotowy..................................................................................................................... 88

4.1.6. Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych (PFRON) ............................... 89

4.1.7. Koszty obsługi wydatków z zakresu rehabilitacji................................................................... 90

4.2.1. Obniżenie kosztów zatrudniania osób niepełnosprawnych..................................................... 91

4.2.2. Zmiana struktury wydatków na wspieranie zatrudnienia osób niepełnosprawnych............... 92

4.2.3. Zmiana struktury wydatków na pomoc pracodawcom ........................................................... 92

4.2.4. Zmiany w funkcjonowaniu systemu kwotowego.................................................................... 98

4.2.5. Likwidacja PFRON................................................................................................................. 99

5.1.1. Możliwe kierunki zmian liczby ubezpieczonych i świadczeniobiorców .............................. 104

5.1.2. Struktura obszarowa gospodarstw rolnych ........................................................................... 106

5.1.3. Dochody osobiste rodzin z gospodarstw rolnych ................................................................. 107

5.2.1. Nowy system a przemiany w rolnictwie ............................................................................... 110

5.2.2. Ubezpieczeni......................................................................................................................... 112

5.2.3. Składki rolnicze..................................................................................................................... 116

5.2.4. Świadczenia z systemu ubezpieczeń społecznych rolników................................................. 119

5.2.5. System finansowy i organizacyjny KRUS............................................................................ 125

6.2.1. Zmiana zasady waloryzacji emerytur i rent .......................................................................... 132

6.2.2. Wyrównanie wieku emerytalnego kobiet i mężczyzn .......................................................... 132

6.2.3. Weryfikacja osób mających prawo do stałej renty z tytułu niezdolności do pracy .............. 133

6.2.4. Zmiany zasad orzecznictwa .................................................................................................. 134

6.2.5. Podniesienie wieku uprawniającego do renty rodzinnej....................................................... 134

6.2.6. Podsumowanie wyników ...................................................................................................... 134

3

Wstęp

Toczona w Polsce dyskusja wokół pilnej potrzeby redukcji deficytu finansów publicznych

odbywa się przede wszystkim w kontekście zagrożeń związanych z obecną sytuacją

gospodarczą. Dominuje w niej orientacja na kwestie bieżące, takie jak zagrożenie naruszenia

zapisów konstytucyjnych dotyczących rozmiarów długu publicznego i niedotrzymanie

zapisów traktatu z Maastricht czy potrzeba wygospodarowania w budżecie państwa środków

na poziomie zapewniającym, że Polska nie stanie się płatnikiem netto z chwilą przystąpienia

do Unii Europejskiej. Są to rzeczy ważne, dlatego w niniejszym raporcie wiele miejsca

poświęcono na pokazanie, że utrzymanie obecnego poziomu i struktury wydatków

publicznych zagraża osiągnięciu tych krótkookresowych, aczkolwiek strategicznych celów.

O reformie finansów publicznych nie należy jednak mówić wyłącznie w kontekście sytuacji

bieżącej. W dokumencie przedstawiono argumenty dowodzące, że pierwotne przyczyny

obecnych problemów mają w istocie rzeczy charakter strukturalny i długookresowy. Oznacza

to, że problem wysokiego deficytu budżetowego nie rozwiąże się samoistnie z chwilą

przyspieszenia wzrostu gospodarczego. Stanie się tak tylko w wypadku przeprowadzenia

głębokiej reformy dzięki której zbudowane zostaną trwałe fundamenty równowagi

budżetowej nie na 1-2 lata lecz na znacznie dłużej. Przedstawione w raporcie argumenty

dowodzą, że taka reforma musi dotyczyć nie tylko podatków lecz zwłaszcza wydatków

publicznych, których skala i struktura musi ulec istotnym przeobrażeniom. Tylko w takim

wypadku możliwe będzie osiągnięcie trwałej, stabilnej i wysokiej stopy wzrostu

gospodarczego będącego głównym źródłem pomyślności ekonomicznej i bezpieczeństwa

socjalnego obywateli. Raport pokazuje, że osiągnięcie tego celu jest możliwe przy

jednoczesnym przyspieszeniu dynamiki wzrostu gospodarczego i dobrobytu społecznego

bezpośrednio po rozpoczęciu reformy. By tak się stało reforma musi być głęboka i

kompleksowa.

Dokonując reformy finansów publicznych trzeba pamiętać, że przeważającą część

ponoszonych wydatków stanowią świadczenia społeczne. Te z kolei zdominowane są przez

świadczenia emerytalno-rentowe. Ich eksplozja nastąpiła na początku lat 90., co związane

było z ułatwieniem dostępu do świadczeń dla licznej rzeszy osób, tracących pracę na skutek

zachodzących zmian gospodarczych i restrukturyzacji przemysłu. Dzisiejszą konsekwencją

wysokich osłon socjalnych udzielanych w tym okresie są jednak wysokie koszty pracy, niska

aktywność zawodowa i bezrobocie. Z tej perspektywy, działaniem koniecznym (choć nie

wystarczającym), aby doprowadzić do ograniczenia deficytu finansów publicznych jest

racjonalizacja, a w konsekwencji ograniczenie wydatków publicznych w sferze społecznej.

W raporcie przedstawiono propozycje działań krótkookresowych oraz średniookresowych,

które mają na celu trwałą poprawę efektywności oraz ograniczenie wydatków społecznych.

Jest to ważny, lecz nie jedyny cel przedstawionych propozycji. Zmierzają one przede

wszystkim do stworzenia warunków do zwiększenia zatrudnienia, a co za tym idzie,

zwiększenia przychodów sektora finansów publicznych z tytułu składek i podatków. Zmiany

te docelowo mają również prowadzić do zmniejszenia rozmiarów podatków nałożonych na

pracę i osiągnięcia przez Polskę ambitnych celów Strategii Lizbońskiej.

Elementem Strategii Lizbońskiej, który powinien być w Polsce szczególnie mocno

akcentowany, jest Europejska Strategia Zatrudnienia. Jej trzy podstawowe cele to pełne

zatrudnienie, poprawa jakości i produktywności pracy oraz wzmocnienie społecznej

spójności. Na podstawie tych trzech celów sformułowano dziesięć bardziej szczegółowych

wytycznych dla krajowych polityk rynku pracy krajów członkowskich:

4

1. Aktywizujące i prewencyjne działania wobec bezrobotnych i biernych zawodowo,

2. Tworzenie miejsc pracy i przedsiębiorczość,

3. Promowanie adaptacyjności i mobilności na rynku pracy,

4. Promocja rozwoju kapitału społecznego oraz kształcenia ustawicznego,

5. Wzrost podaży pracy, także poprzez promowanie aktywności zawodowej osób starszych,

6. Równość kobiet i mężczyzn,

7. Promowanie integracji oraz przeciwdziałanie dyskryminacji osób znajdujących się w

niekorzystnej sytuacji na rynku pracy,

8. Zapewnienie finansowej opłacalności pracy poprzez wzmocnienie finansowej

atrakcyjności pracy w stosunku do świadczeń społecznych,

9. Przekształcenie pracy nielegalnej w pracę legalną,

10. Przeciwdziałanie regionalnemu zróżnicowaniu zatrudnienia.

Realizacja Europejskiej Strategii Zatrudnienia powinna sprzyjać pełnemu zatrudnieniu dzięki

mobilizowaniu grup społecznych, które do tej pory były w niedostatecznym stopniu

reprezentowane na rynku pracy. Dotyczy to zwłaszcza osób w wieku przedemerytalnym. Jest

to zadanie szczególnie istotne ze względu na narastające wyzwania związane ze starzeniem

się społeczeństw, które nie ominą także Polski. Aby efektywnie zachęcać osoby należące do

tych grup do aktywizacji zawodowej, konieczna jest taka rekonstrukcja systemu transferów

społecznych, aby dochody z pracy przewyższały istotnie dochody ze świadczeń społecznych,

przy jednoczesnych wysiłkach zmierzających do podnoszenia jakości pracy, zwiększaniu

możliwości podnoszenia poziomu kwalifikacji.

Kierunki działania zaproponowane w Europejskiej Strategii Zatrudnienia, znajdują także

odzwierciedlenie we wnioskach z posiedzenia Rady Ministrów Pracy i Zatrudnienia, pn.

„Więcej miejsc pracy lepszej jakości”, gdzie wyraźnie się stwierdza, że polityki zmierzające

do wycofywania osób w wieku przedemerytalnym z rynku pracy (poprzez system

wcześniejszych emerytur, świadczeń przedemerytalnych czy też świadczeń z tytułu

niezdolności do pracy) okazały się nietrafione i przeciwdziałały osiąganiu społecznej

spójności. Tego typu polityki spowodowały utratę cennych zasobów przy równoczesnym

wzroście wydatków. Dlatego też podkreśla się tam konieczność wypracowani spójnej strategii

zmierzającej do tworzenia większej ilości miejsc pracy o lepszej jakości, która powinna

zawierać:

• efektywne działania aktywizujące oraz usługi rynku pracy, połączone ze

wzmocnionym monitoringiem świadczeń społecznych,

• zmiany w systemie świadczeń społecznych oraz w systemie podatkowym, które

przyczynią się do podniesienia opłacalności pracy,

• zwiększenie równości dostępu do kształcenia ustawicznego,

• szkolenia związane z pracą, które wzmocnią szanse rozwoju kariery zawodowej oraz

będą przeciwdziałać niedopasowaniom na rynku pracy,

• ograniczanie barier dla popytu na pracę oraz poprawę funkcjonowania rynku pracy

tak, aby osiągnąć równowagę pomiędzy elastycznością a bezpieczeństwem.

Działania te powinny współgrać z odpowiednią polityką makroekonomiczną, wspierającą

wzrost i tworzenie miejsc pracy. A zatem działania związane ze wzajemną relacją dochodów

z pracy oraz ze świadczeń społecznych są integralnym i koniecznym elementem spójnej

strategii zatrudnienia.

5

Dlatego proponowane w raporcie działania zmierzają do zbudowania w Polsce znacznie

bardziej niż ma to miejsce obecnie prozatrudnieniowego modelu wzrostu gospodarczego, a

także do podniesienia społecznej użyteczności i stopnia adekwatności świadczeń społecznych

gwarantowanych przez państwo. Proponowaną racjonalizację wydatków społecznych należy

więc traktować nie tylko jako element reformy finansów publicznych, lecz przede wszystkim

jako ważny składnik szerszej reformy państwa, obejmującej działania w takich dziedzinach

jak prawo o działalności gospodarczej, prawo pracy, system edukacji i ochrony zdrowia. W

raporcie omówiono nie wszystkie transfery socjalne. Skupienie się na wybranych transferach

było pochodną ich znaczenia dla sytuacji finansów publicznych państwa oraz ich wpływu na

rynek pracy.

Ważnym zadaniem opracowania jest zainicjowanie szerokiej dyskusji społecznej nad

koniecznością rekonstrukcji systemu finansów publicznych w Polsce rozumianej jako element

szerokiej instytucjonalnej reformy państwa. Skutkiem takiej dyskusji powinno być

osiągnięcie społecznego konsensusu nad skalą i zakresem zadań realizowanych przez sektor

publiczny i podjęcie działań dzięki którym znacznemu podniesieniu uległaby

konkurencyjność Polski względem krajów sąsiednich, a pełne wykorzystanie korzyści

płynących z przystąpienia do Unii Europejskiej gwarantowałoby szybkie nadrabianie

dystansu gospodarczego dzielącego Polskę od jej dzisiejszych członków.

Raport powstał w Departamencie Analiz i Prognoz Ekonomicznych MGPiPS. W pracach nad

nim brali udział: dyrektor departamentu dr Agnieszka Chłoń-Domińczak (Aktywizacja

zawodowa i zmniejszanie transferów socjalnych dla osób w wieku przedemerytalnym,

Funkcjonowanie ubezpieczeń społecznych w rolnictwie), zastępcy dyrektora Maciej

Bukowski (Finanse publiczne w Polsce, Świadczenia z ubezpieczenia społecznego dla osób

niepełnosprawnych) i Andrzej Górski (Aktywizacja zawodowa i społeczna osób

niepełnosprawnych), a także pracownicy departamentu: Edwarda Dąbrowska, Joanna Karaś,

Aneta Piątkowska, Anna Śliwińska, Ryszard Mikonowicz i Piotr Stronkowski oraz

zaproszone do współpracy osoby: Dorota Poznańska, Anna Ruzik, Joanna Stachura i Paweł

Kolski. Fragmenty raportu powstały przy udziale Departamentu Rynku Pracy. W zakresie

systemu ubezpieczeń społecznych rolników, przedstawiona propozycja stanowi syntezę prac

prowadzonych w Międzyresortowym Zespole do spraw Opracowania Kierunków Reformy

Systemu Ubezpieczeń Społecznych Rolników, kierowanym przez wicepremiera Jerzego

Hausnera.

6

1. Finanse publiczne w Polsce

1.1. Diagnoza

1.1.1. Wydatki sektora finansów publicznych a produkt krajowy brutto

W okresie powojennym w krajach rozwiniętych obserwowano stopniowy wzrost udziału

wydatków publicznych w PKB (por. Tabela 44). Zjawisko to dotyczyło zarówno państw

europejskich realizujących model tzw. społecznej gospodarki rynkowej, jak i (w mniejszym

stopniu) takich krajów, jak USA i Japonia. Oznacza to, że współczesne rządy krajów

rozwiniętych dostarczają swoim obywatelom znacznie więcej dóbr publicznych i zapewniają

im znacznie wyższy poziom opieki socjalnej niż ich poprzednicy 30, 50, czy 70 lat temu. Czy

jest to jednak poziom optymalny?

Określenie optymalnego (z punktu widzenia dobrobytu społecznego) poziomu wydatków

publicznych w relacji do produktu krajowego brutto (PKB) w danym kraju nie jest łatwe.

Wynika to m.in. z faktu, że wzrost wydatków - przy danym poziomie deficytu - musi

pociągać wzrost podatków. Z jednej strony oznacza to rosnące korzyści płynące z większych

wydatków (w postaci wyższego poziomu bezpieczeństwa socjalnego i lepszej dostępności do

dóbr publicznych takich, jak np. drogi i edukacja), z drugiej jednak przyczynia się do

powstania zaburzeń fiskalnych osłabiających potencjał wzrostowy gospodarki, a więc

negatywnie wpływających na poziom życia obywateli w długim okresie. Zrównanie

krańcowych kosztów i korzyści z wydatków wyznacza optymalny udział wydatków

publicznych w PKB. Uważa się, że jest on zależny od bogactwa danego kraju, przy czym

kraje uboższe powinny wydawać mniej niż kraje bogatsze (por. Ramka 1).

Ramka 1. Wydatki publiczne a PKB

Uważa się, że konsumpcja dóbr publicznych po osiągnięciu pewnego optymalnego poziomu

nie przynosi dodatkowych korzyści społecznych, a nawet może przynosić więcej niekorzyści

(m.in. z powodu wzrostu korupcji, biurokracji i zakresu szarej strefy). Nie oznacza to jednak,

że żadne kraje tego optymalnego poziomu nie przekraczają. Wręcz przeciwnie – w wyniku

poszukiwania renty ekonomicznej w sferze publicznej, w niektórych krajach poziom

wydatków publicznych przewyższa poziom optymalny. W krajach tych rezygnacja z części

wydatków oznaczałaby podniesienie dobrobytu społecznego. Najnowsze badania

przeprowadzone na zlecenie Europejskiego Banku Centralnego pokazują, że kraje OECD o

poziomie wydatków publicznych poniżej 40% PKB osiągnęły w ciągu lat dziewięćdziesiątych

lepsze wyniki sektora finansów publicznych w zakresie administracji, edukacji, ochrony

zdrowia, infrastruktury publicznej, a także wyników gospodarczych i stabilności cen od

krajów, w których wydatki publiczne przekraczały 40% PKB. Wedle tych badań wydatki

publiczne w większości krajów europejskich o 20%-30% przekraczają poziom optymalny

1

.

1

A. Afonso, L. Schuknecht, V. Tanzi, “Public sector efficiency: an international comparison”, ECB, czerwiec

2003.

7

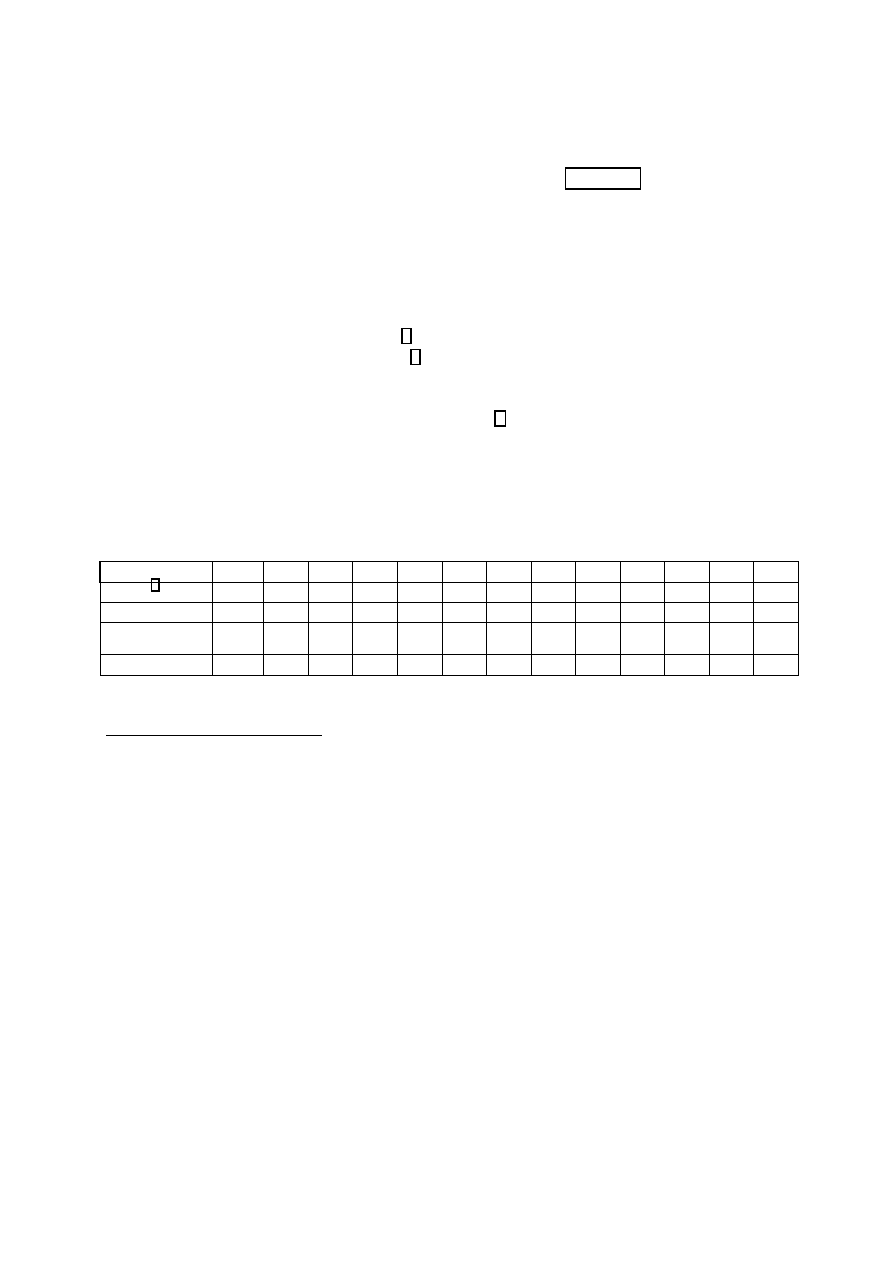

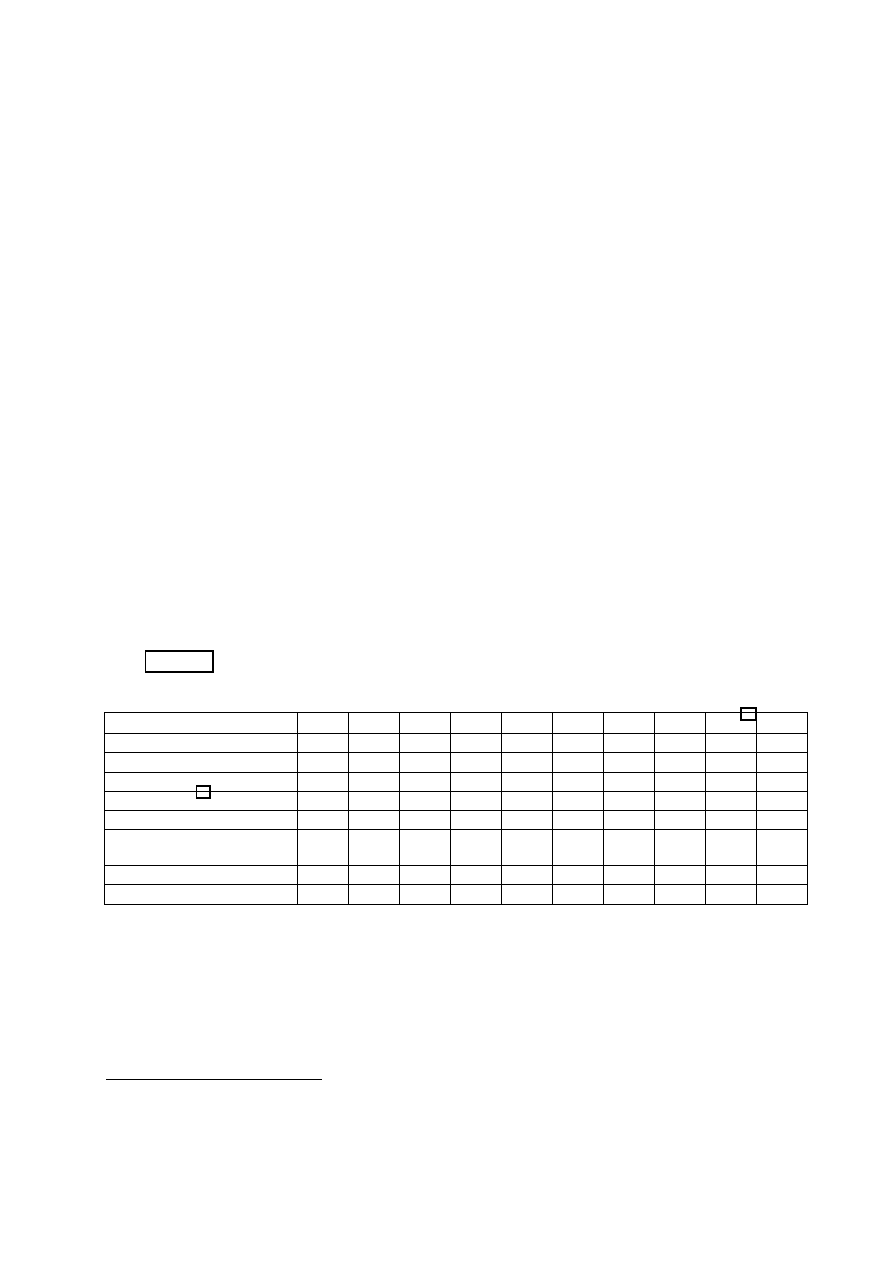

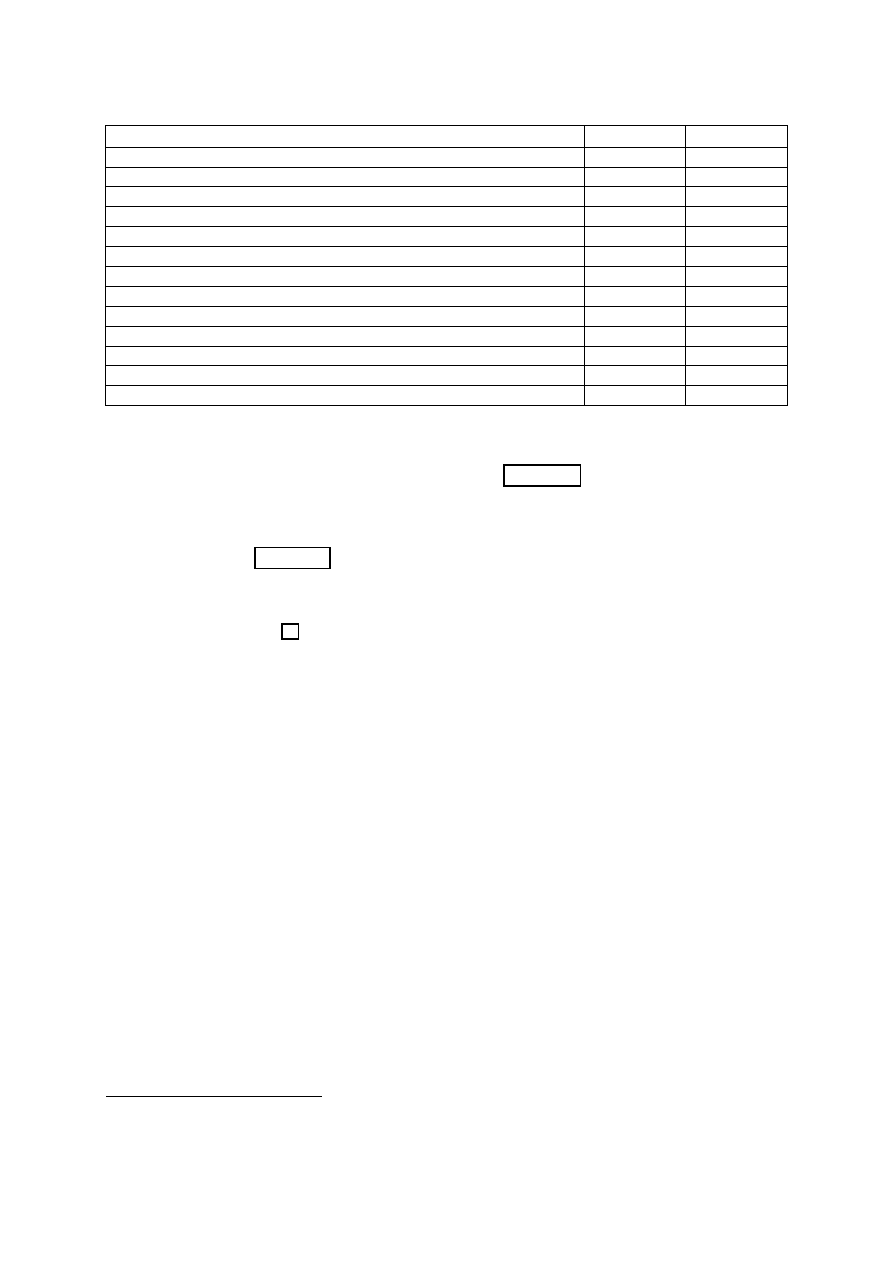

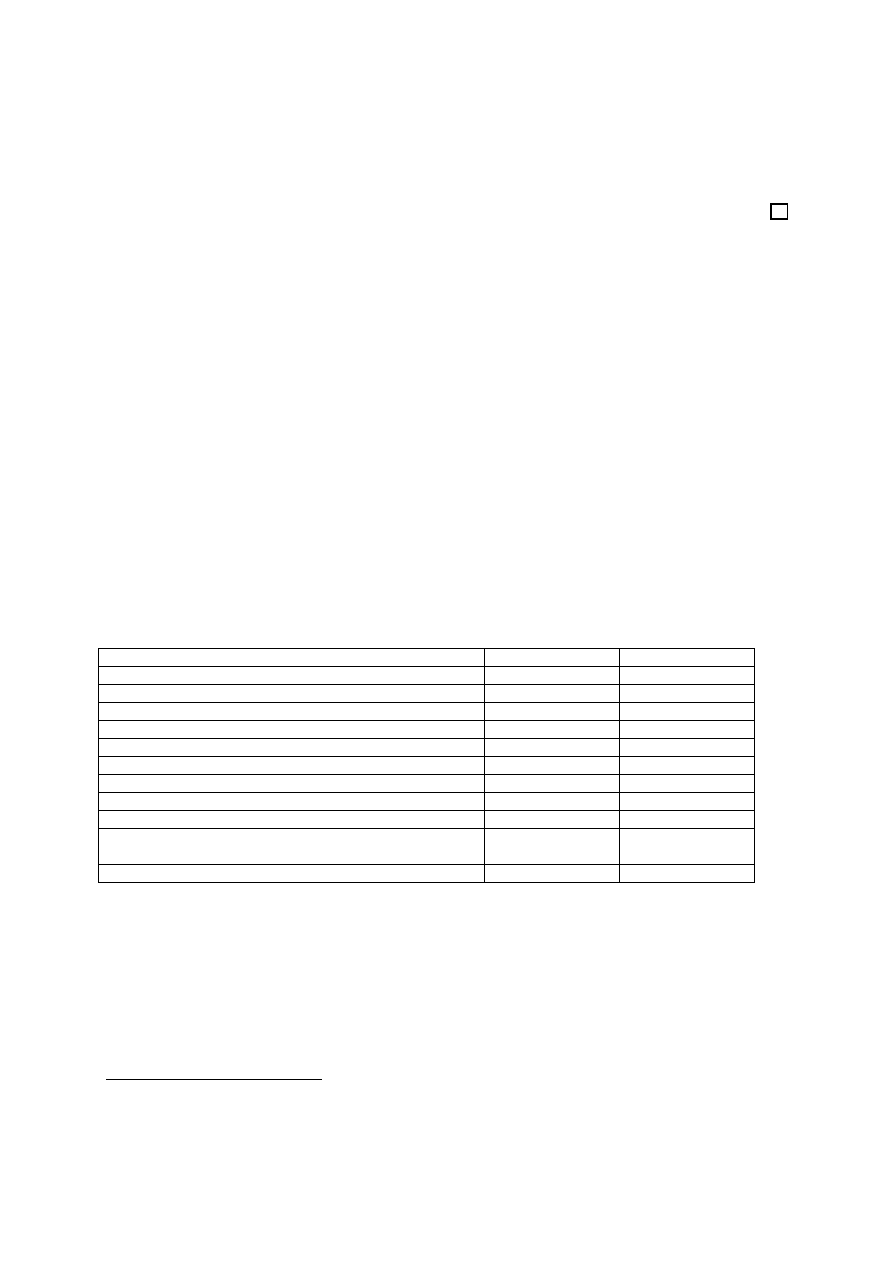

W Polsce (a także innych krajach Europy Środkowej) udział wydatków sektora finansów

publicznych kształtuje się na poziomie średniej krajów Unii Europejskiej, lecz powyżej

średniej krajów OECD (por. Tabela 1). Oznacza to, że część państw (np. Szwecja, Dania czy

Francja) dysponuje obecnie bardziej rozbudowanym, w relacji do PKB, sektorem publicznym

niż Polska, w innych jednak (np. w Wielkiej Brytanii, Hiszpanii, Irlandii czy USA) jest on

zdecydowanie mniejszy.

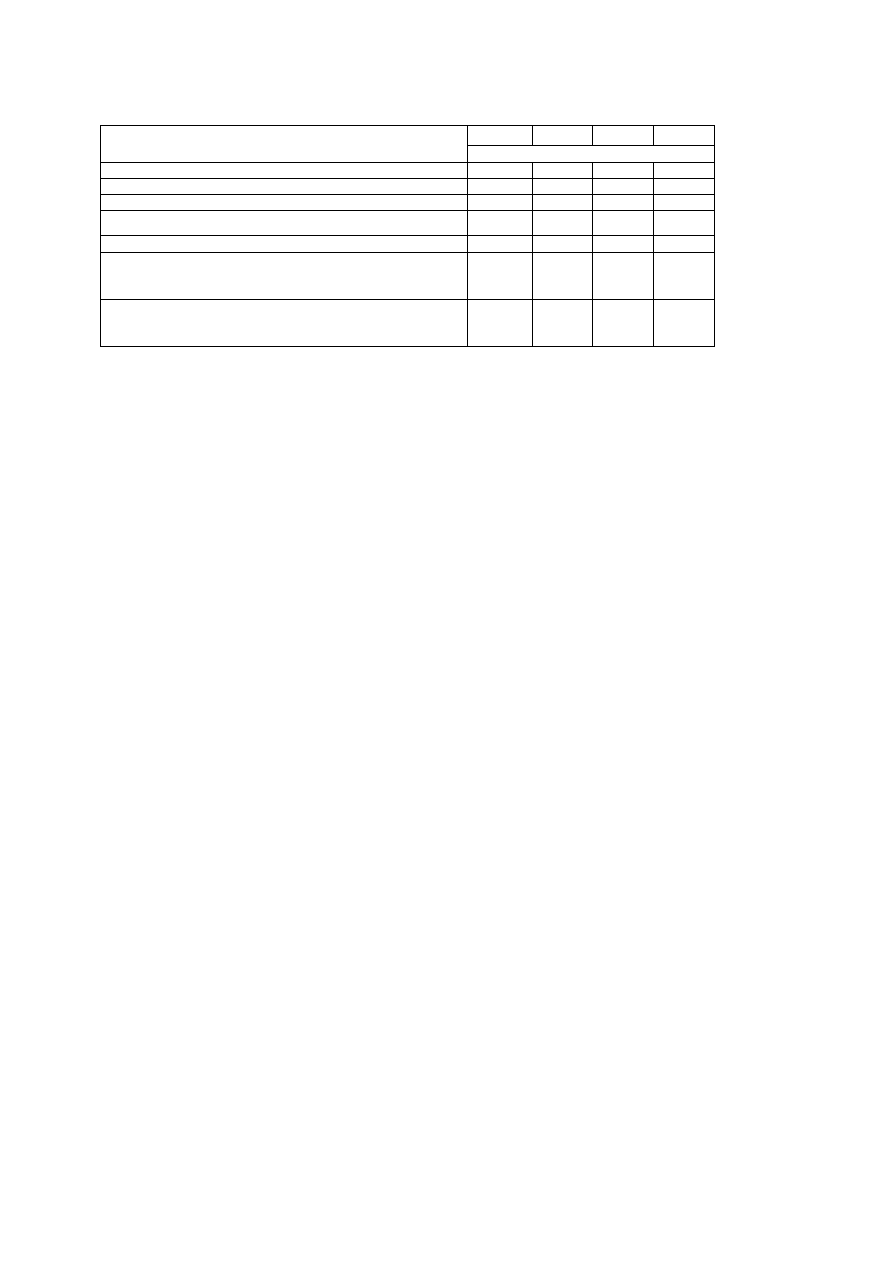

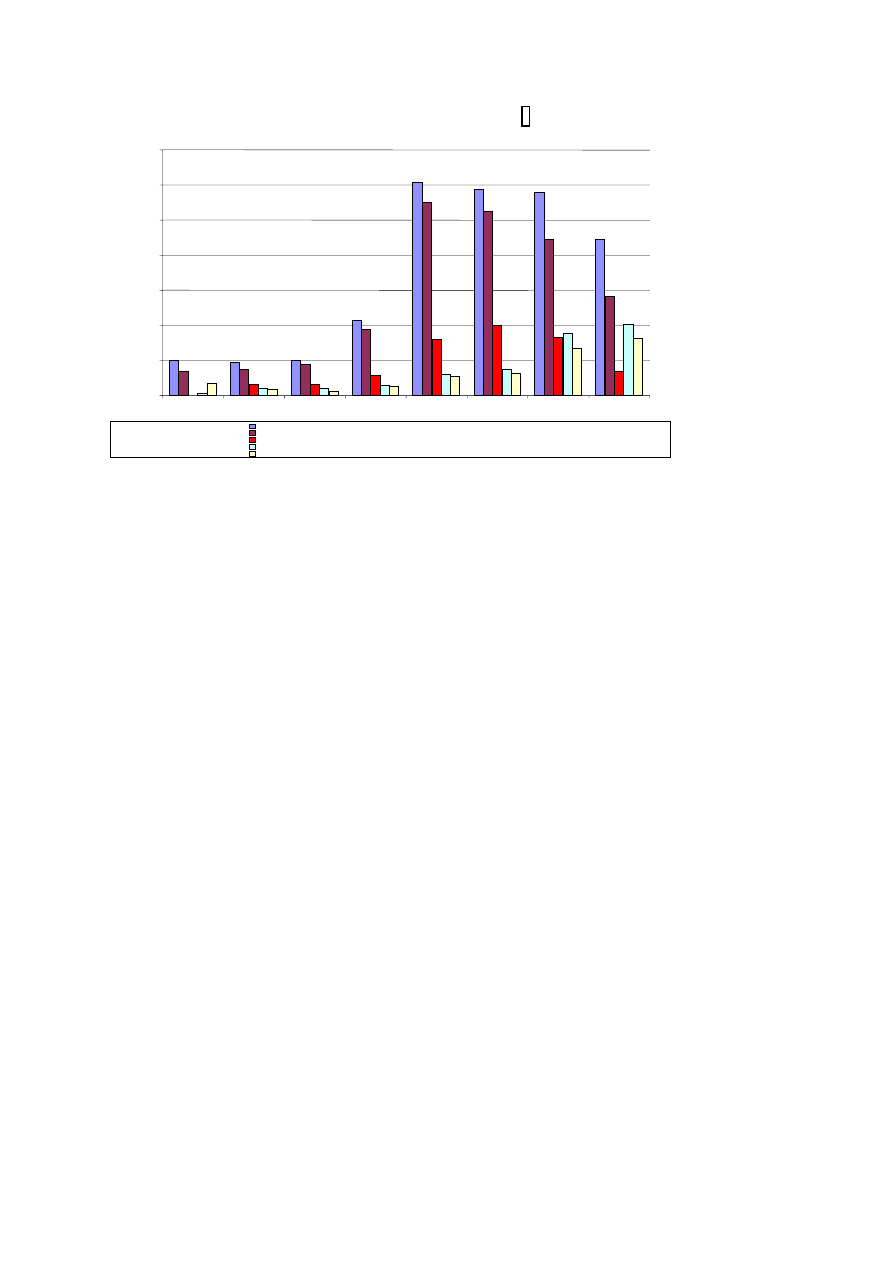

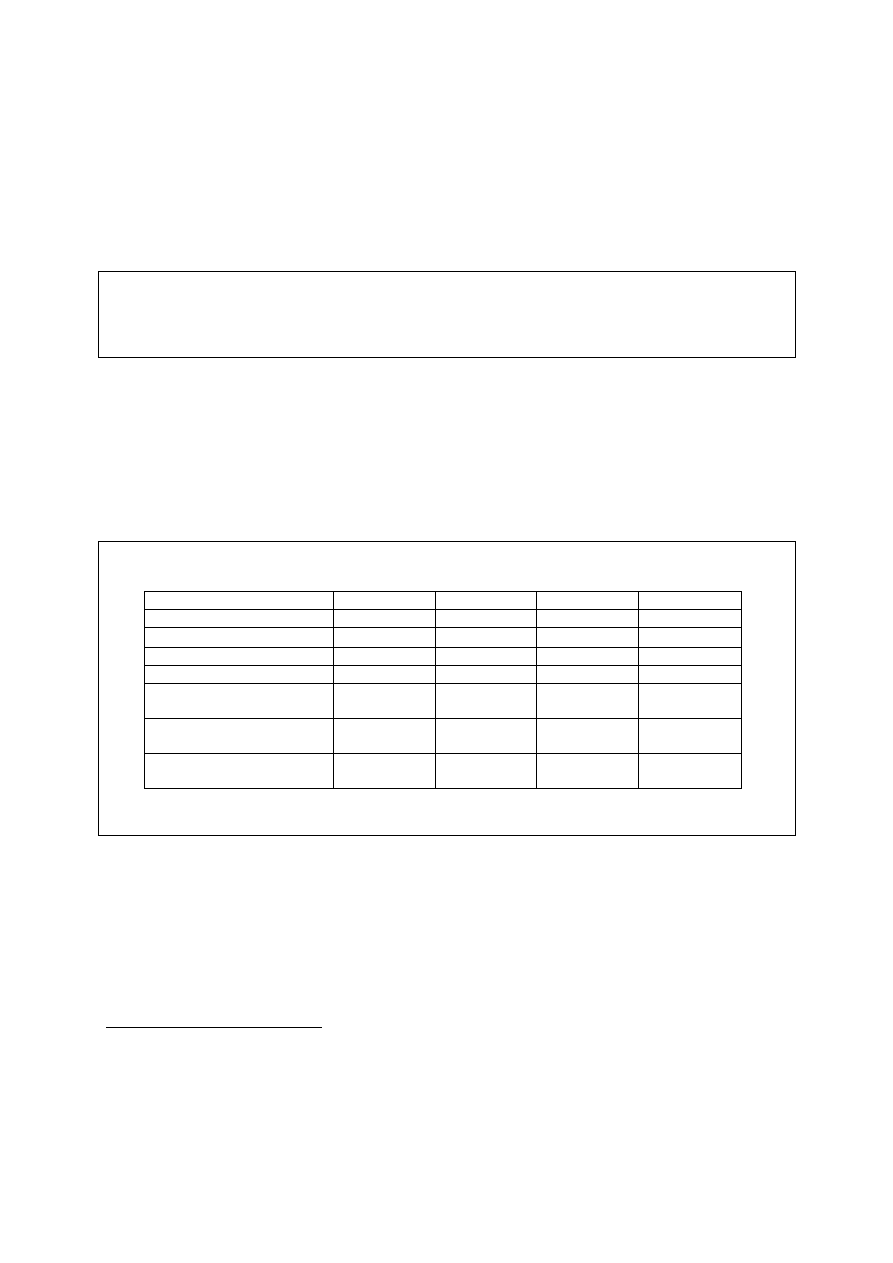

Tabela 1. Wydatki sektora finansów publicznych jako % PKB

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Polska – wg OECD

44,2 42,9 47,2 46,9 47,2 46,1 46,1 45,5 44,0 44,4 43,2 45,8 Bd

Polska – wg

Ministerstwa Finansów

Bd 45,3 50,0 49,9 47,4 46,1 46,1 45,2 43,6 44,5 41,1 43,9 44,4

UE – 15

45,9 47,3 48,4 49,8 48,8 47,8 47,5 46,0 45,2 44,7 43,0 44,5 44,8

OECD

37,6 38,5 39,4 40,1 39,3 39,2 38,9 37,7 37,3 37,1 36,4 37,4 37,9

Źródło: Ministerstwo Finansów, OECD.

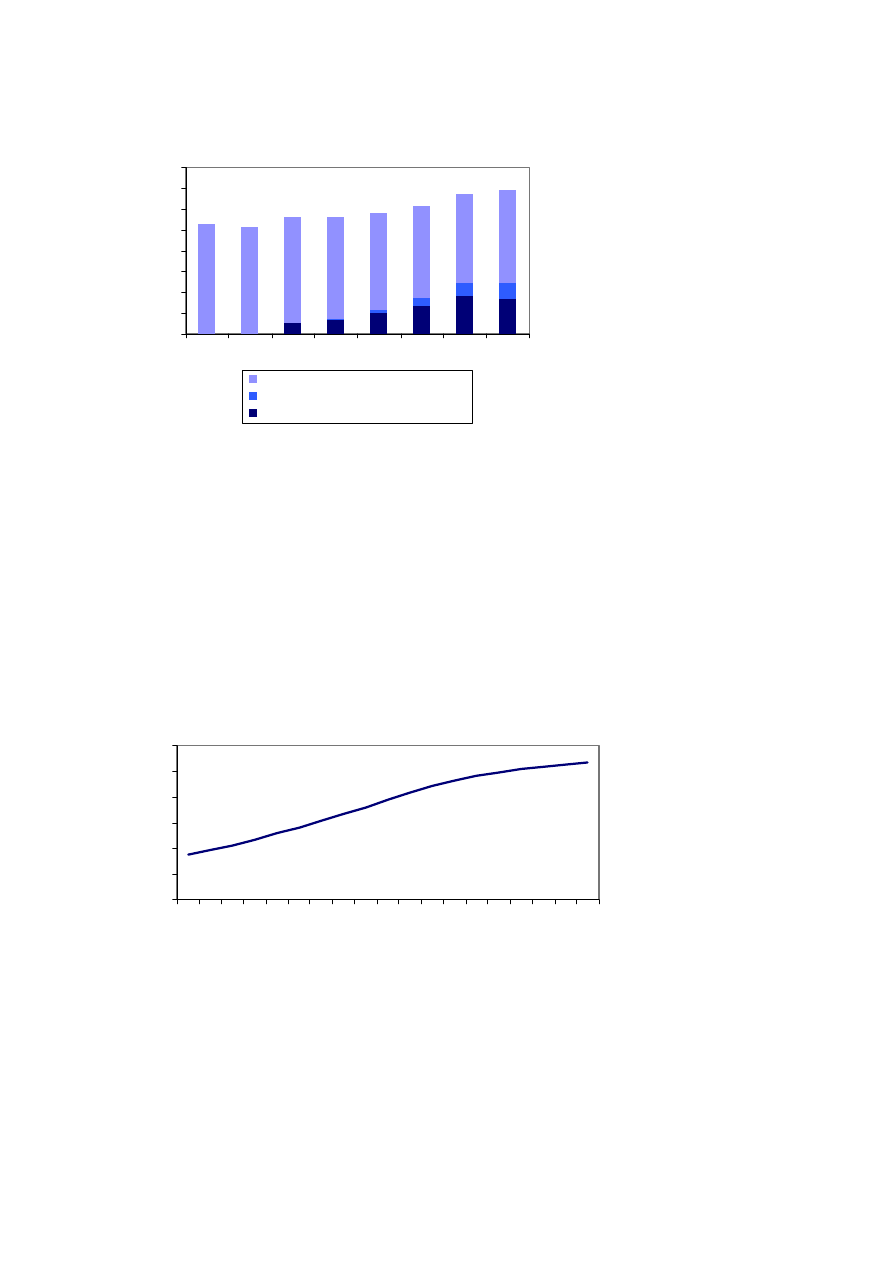

Jednocześnie wszystkie kraje UE i zdecydowana większość członków OECD wytwarza

znacząco wyższy produkt na jednego mieszkańca niż kraje Europy Środkowej w tym także

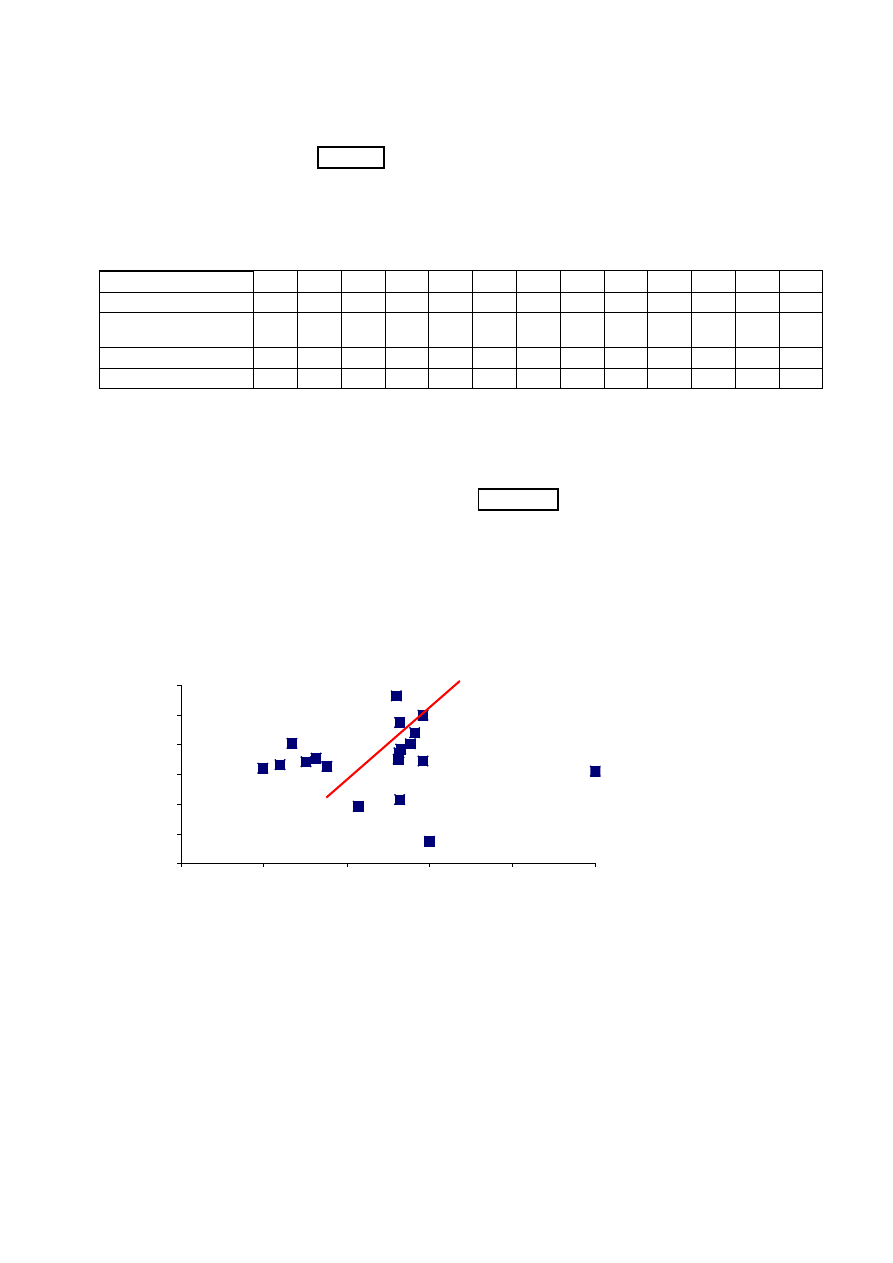

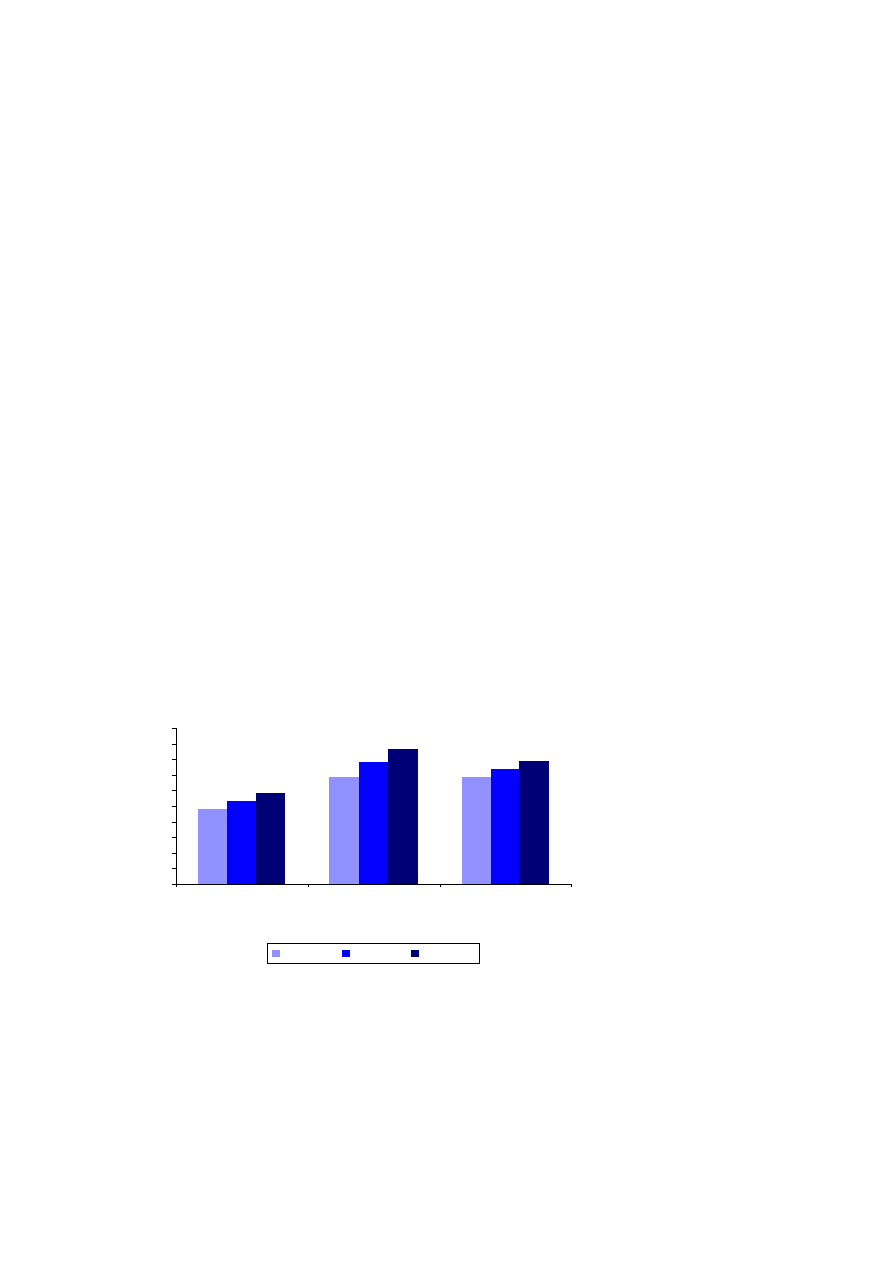

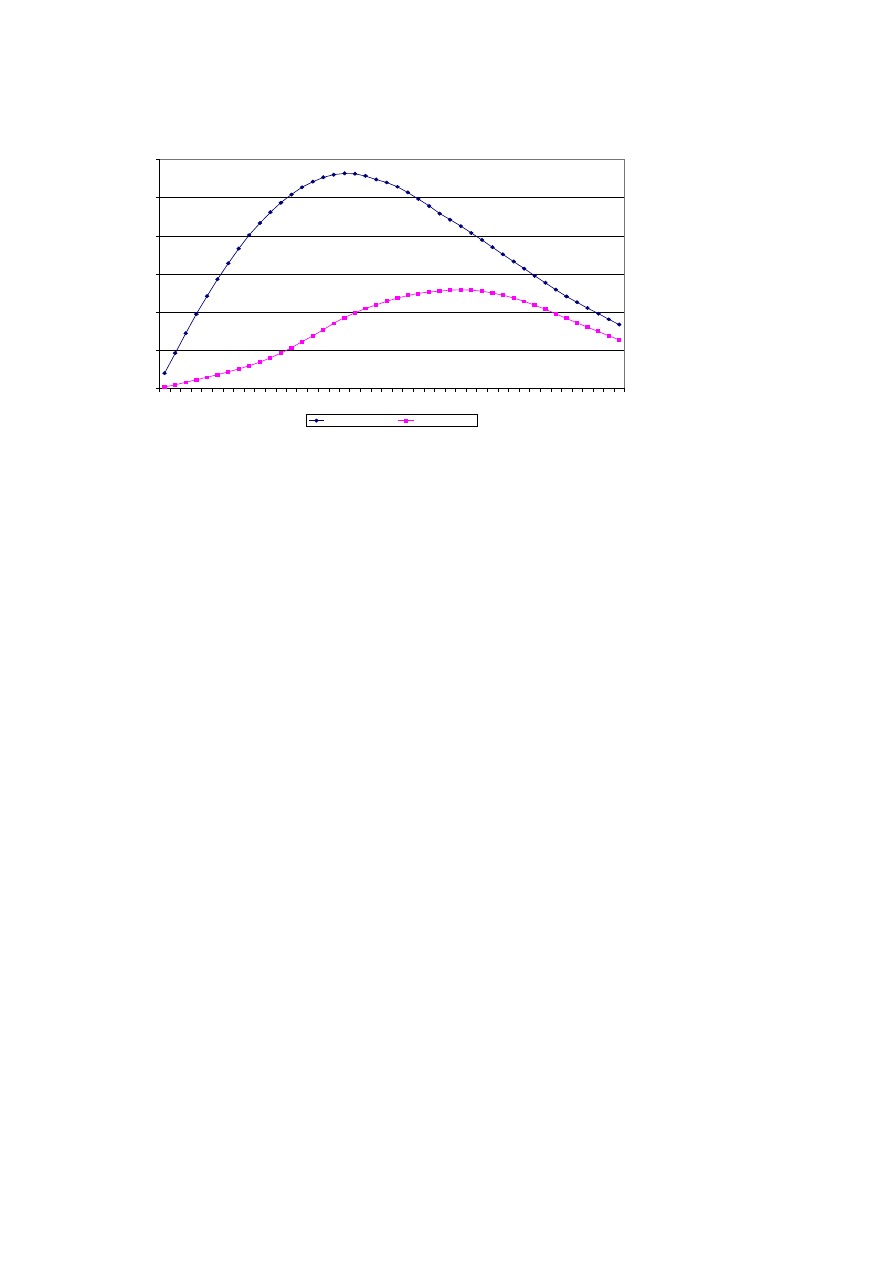

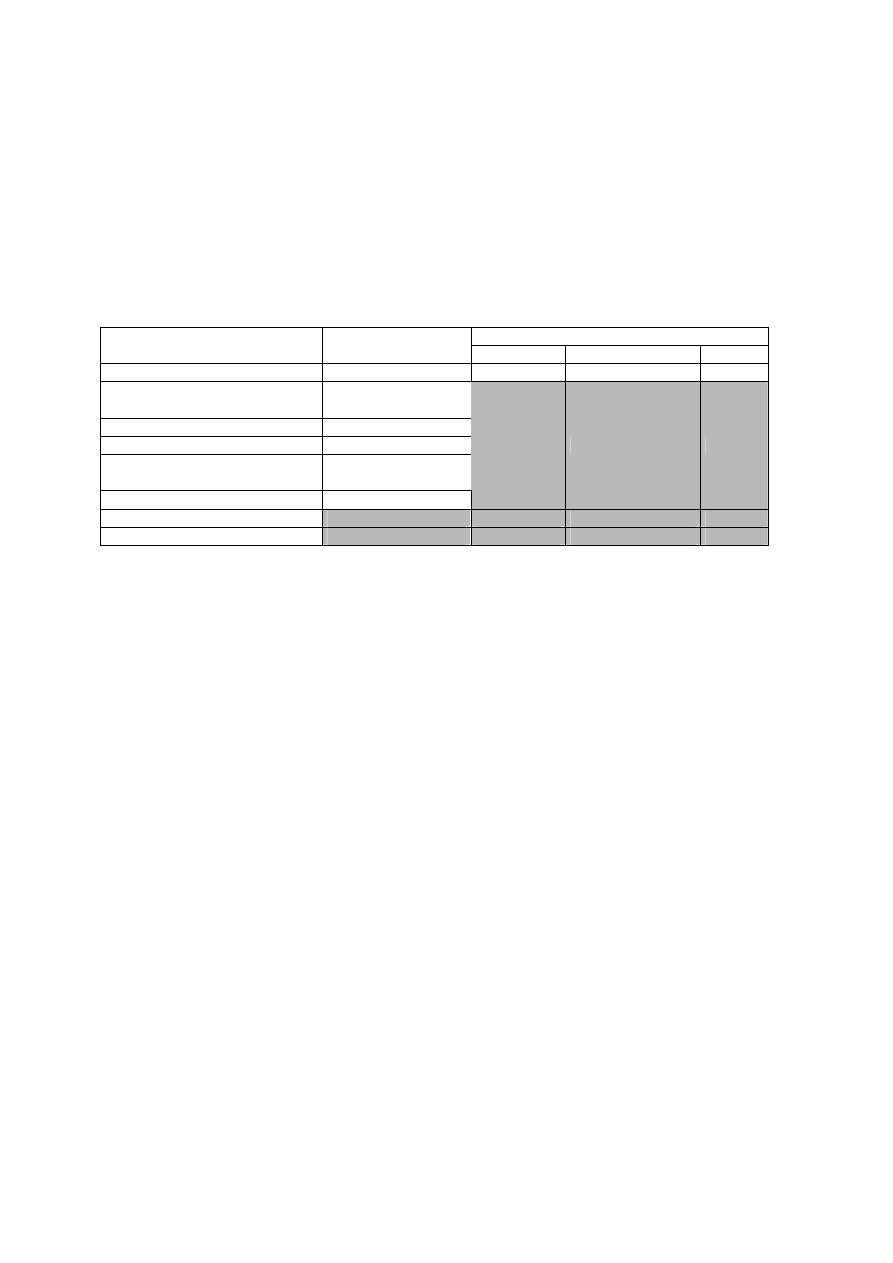

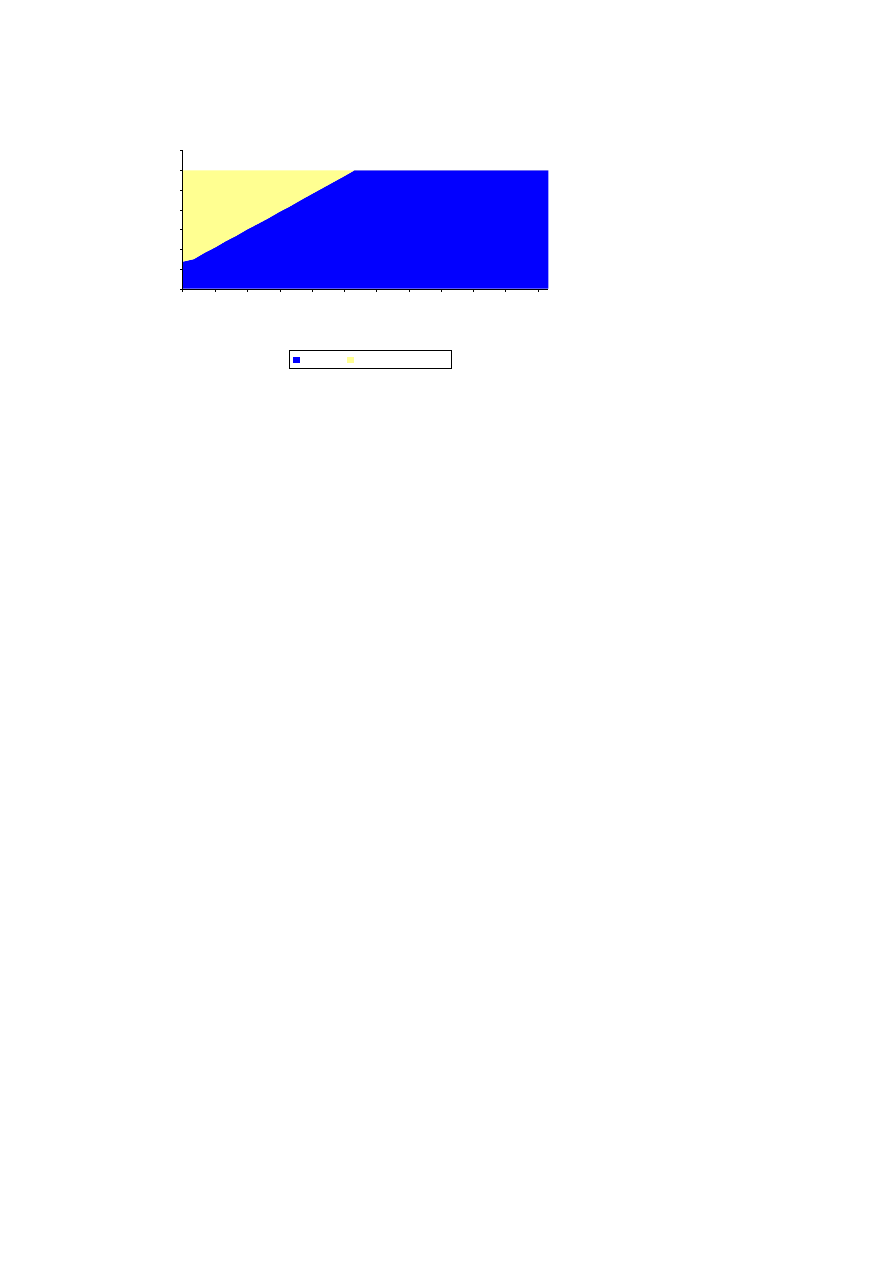

Polska. Zestawienie udziału wydatków sektora finansów publicznych w PKB oraz PKB per

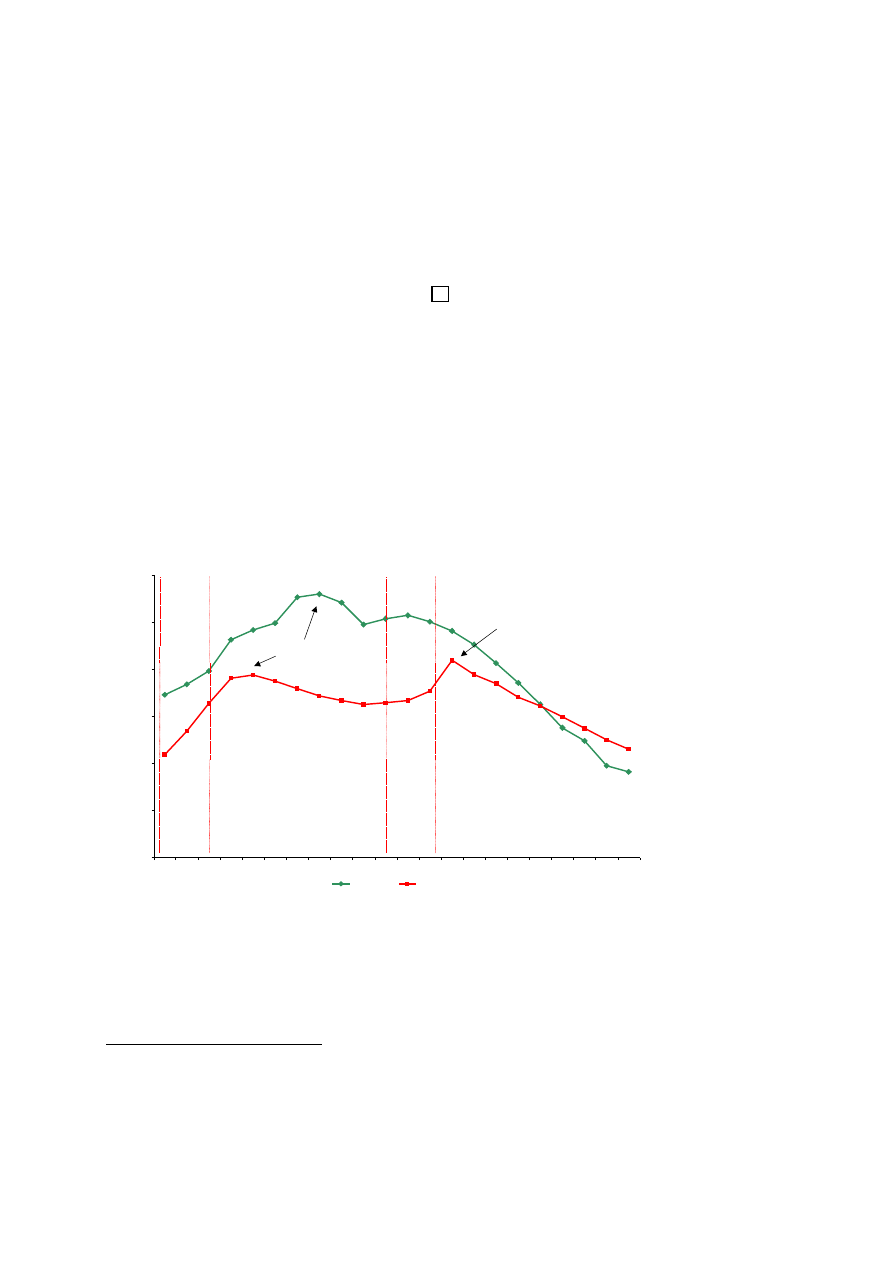

capita liczonego wg parytetu siły nabywczej (por. Wykres 1) wskazuje, że prawdopodobnie

wszystkie kraje Europy Środkowej, a zwłaszcza Polska, która ma wśród nich najniższy

produkt per capita, wydają zbyt dużą część swojego PKB za pośrednictwem sektora

publicznego, a w konsekwencji jedynie częściowo wykorzystują potencjał wzrostowy swoich

gospodarek.

Wykres 1. PKB per capita oraz udział wydatków publicznych w PKB

Slo Cze

Hun

Ger

Net

Ita

Gre

Por

Pol

Lux

Ire

Spa

UK

Swe

Fin

Fra

Den

Bel

Aut

30,0

35,0

40,0

45,0

50,0

55,0

60,0

0

10

20

30

40

50

PKB per capita (tys. USD)

w

ydat

ki

% P

K

B

OECD*

* OECD bez krajów Europy Środkowo-Wschodniej i Luksemburga

Źródło: Commission Spring 2003 Economic Forecast, OECD.

Warto podkreślić, że w krajach OECD dzisiejszy udział wydatków publicznych w PKB jest

znacznie wyższy niż w okresie, gdy kraje te znajdowały się na porównywalnym etapie

rozwoju gospodarczego, co obecnie Polska. Co więcej, w ostatniej dekadzie w wielu krajach

rozwiniętych obserwuje się stopniowe ograniczanie rozmiarów sektora finansów publicznych

w relacji do PKB. Zjawisko to powodowane jest przede wszystkim perspektywą starzenia się

ludności tych państw i niebezpieczeństwa szybkiego wzrostu wydatków socjalnych, a co za

tym idzie, spodziewanych obciążeń fiskalnych.

8

Redukcja wydatków w chwili obecnej ma więc za zadanie zapobiec konieczności

podnoszenia w przyszłości obciążeń podatkowych ponad poziom zagrażający pozycji

konkurencyjnej tych krajów. Różnice w tempie wzrostu gospodarczego krajów OECD w

ciągu ostatnich kilkudziesięciu lat wskazują, że w niektórych z nich, prawdopodobnie już

obecnie, poziom wydatków publicznych jest zbyt wysoki i negatywnie oddziałuje na rozwój

gospodarczy oraz obniża dobrobyt obywateli tych państw (por. Tabela 45).

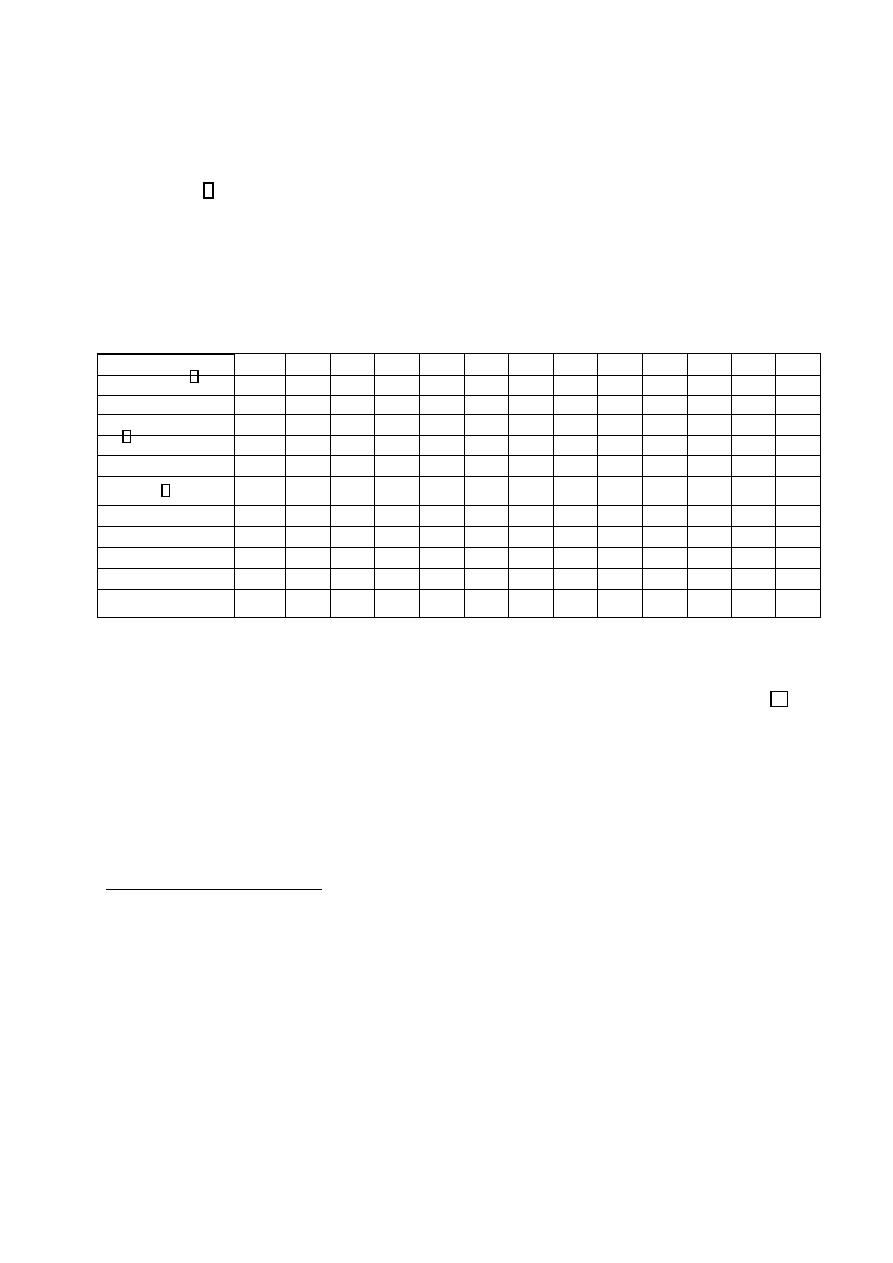

1.1.2. Wydatki i dochody sektora finansów publicznych w Polsce w latach 1990-

2002

Polska wkroczyła w okres transformacji z bardzo rozbudowanym sektorem instytucji

publicznych w gospodarce, odziedziczonym po gospodarce centralnie planowanej. Wydatki

publiczne (tożsame w tym okresie z wydatkami budżetu centralnego) w roku 1989 sięgały

prawie 60% produktu krajowego brutto

. Struktura wydatków z tego okresu zdecydowanie

odbiegała od tej, która występuje obecnie

. Jednocześnie organizacja systemu podatkowego -

oparta przede wszystkim o podatki od przedsiębiorstw - nie tylko odbiegała istotnie od

standardów wyznaczanych przez rozwinięte kraje Europy Zachodniej, lecz także nie

przystawała do tworzącej się gospodarki rynkowej

. W konsekwencji dyscyplina poboru

podatków i innych należności budżetowych uległa osłabieniu. W sytuacji spadku produkcji

globalnej i PKB, ujawnienia bezrobocia ukrytego i związanej z tym eksplozji wydatków

socjalnych o charakterze osłonowym musiało to oznaczać spadek dochodów i wzrost

wydatków publicznych, a w konsekwencji powstanie deficytu.

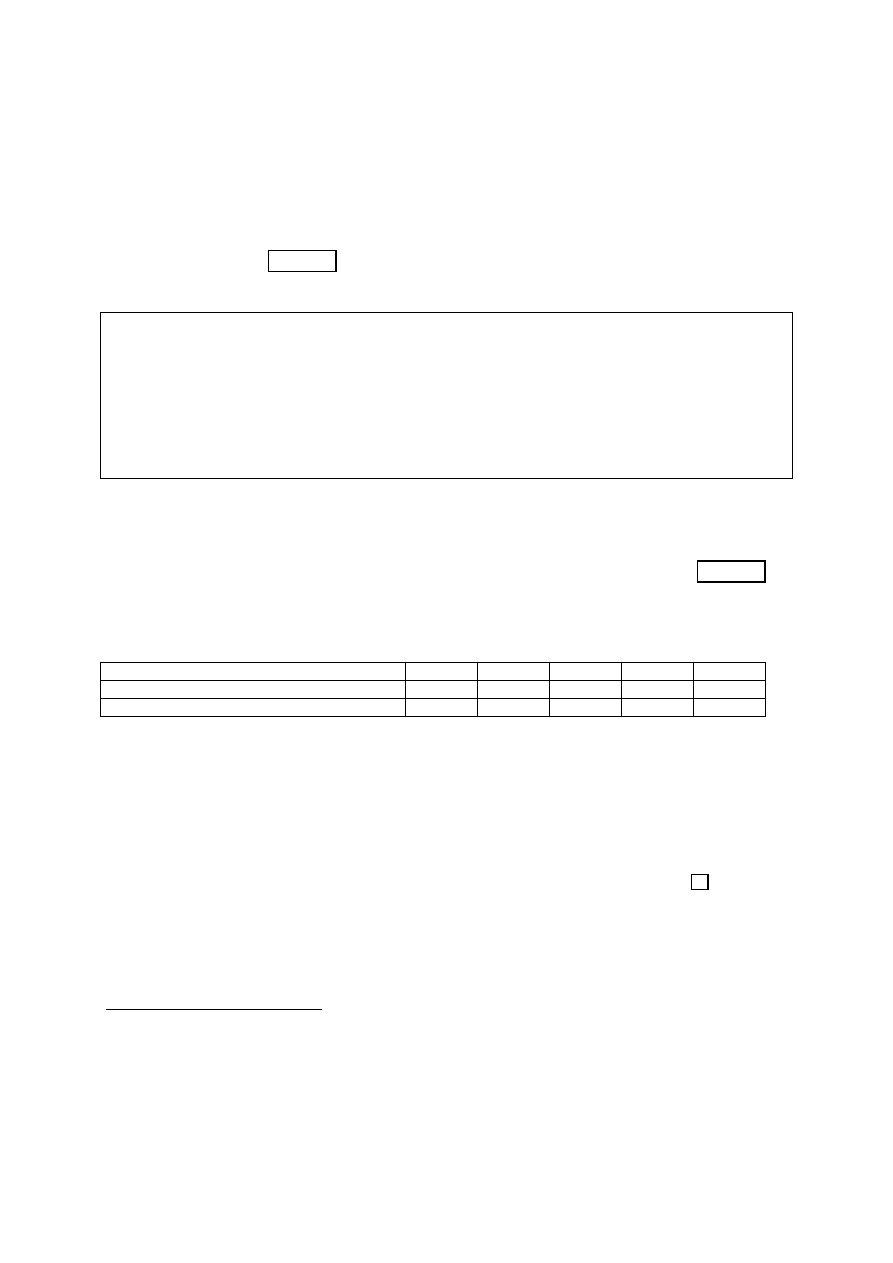

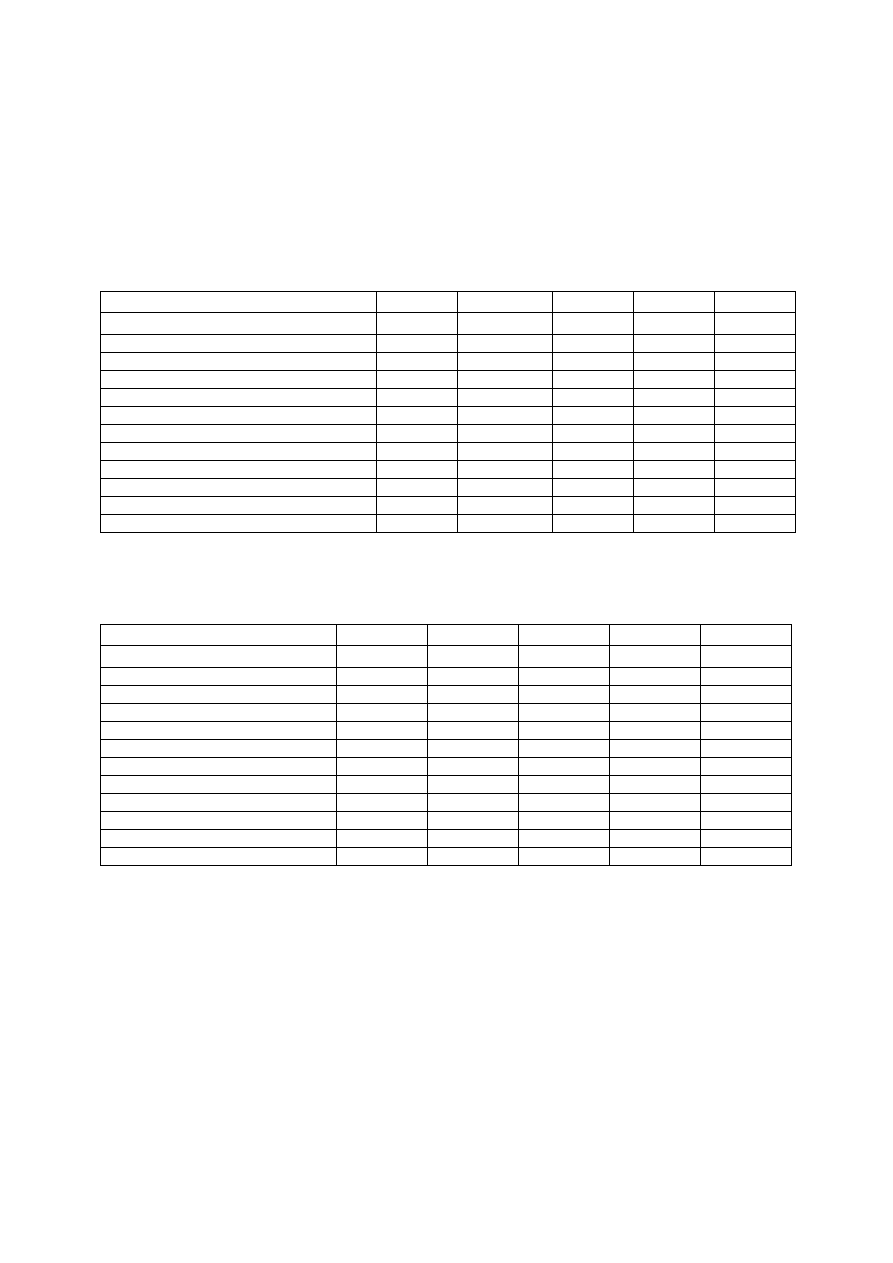

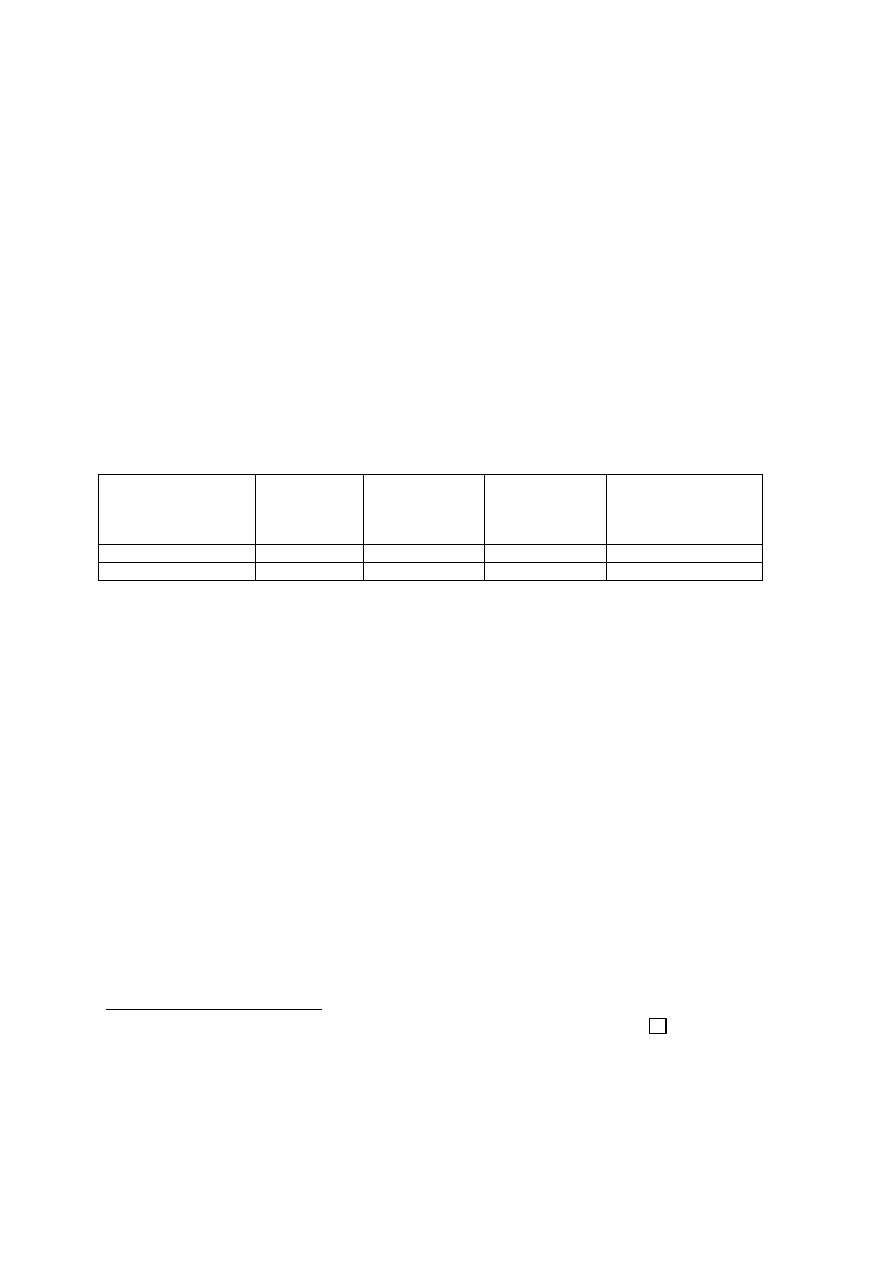

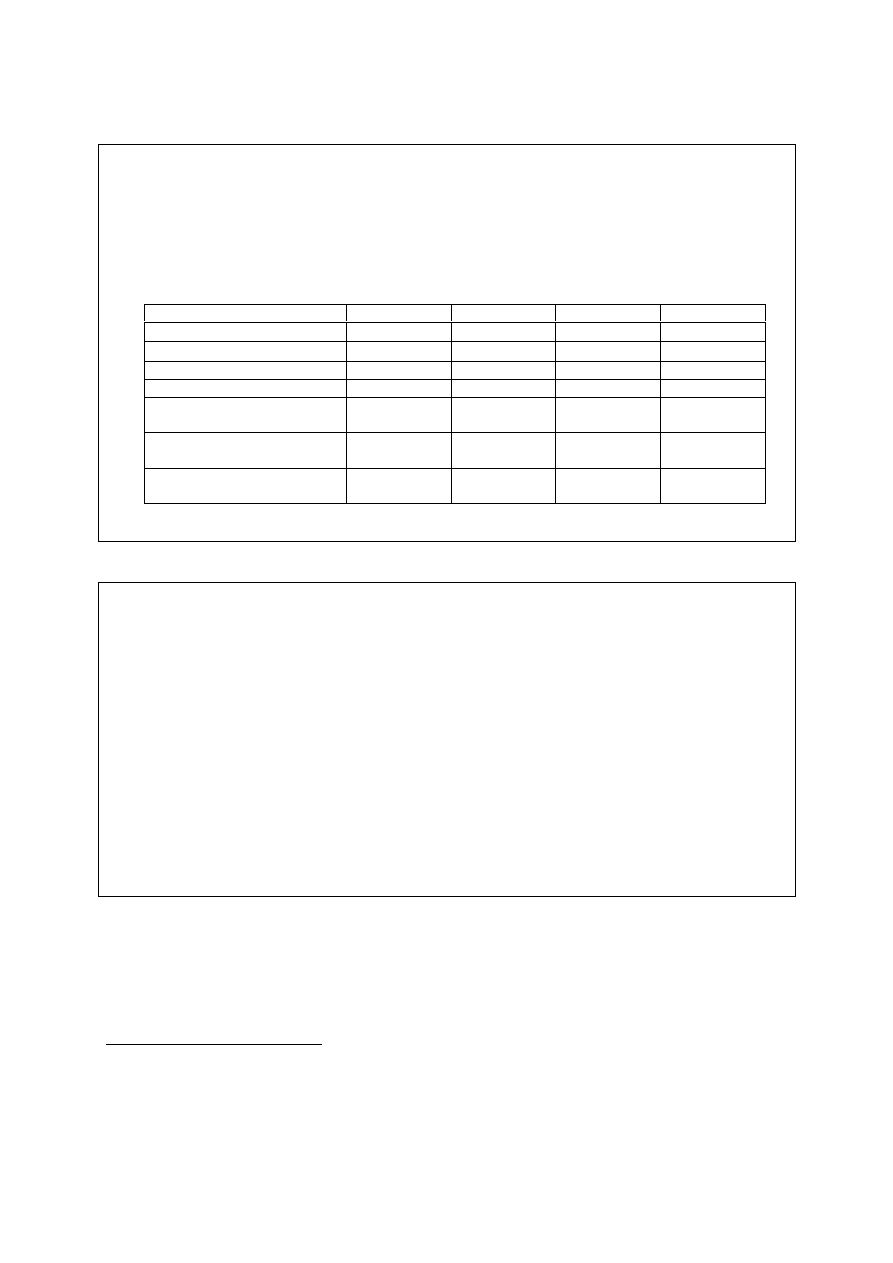

Tabela 2. Dochody, wydatki i saldo sektora finansów publicznych jako % PKB

stan na 31 XII

1990

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Dochody

Bd. 42,9 44,7 47,1 44,7 43,6 43,0 42,3 41,1 41,3 38,1 38,8 38,5

Wydatki

Bd 45,3 50,0 49,9 47,4 46,1 46,1 45,2 43,6 44,5 41,1 43,9 44,4

w tym: obsługa

długu publicznego

Bd Bd 3,7 3,8 4,1 4,7 3,7 3,4 3,2 3,1 2,6 2,9 3,3

Saldo

Bd -2,3 -5,3 -2,8 -2,8 -2,6 -3,1 -2,9 -2,6 -3,2 -3,0 -5,1 -6,0

Źródło: Sprawozdania z wykonania budżetu państwa za lata 1990-2002, Ministerstwo Finansów.

2

Public expenditure management in Poland, Andrew Burns and Kwang-Yeol Yoo1, Department Working

Papers no. 346.

3

W wydatkach finansowych państwa w 1989 r. wyodrębniano wydatki na tzw. finansowanie rozwoju w sektorze

uspołecznionym (ok. 58% wydatków ogółem), które obejmowały wydatki na inwestycje, remonty, ale również

przyrost zapasów. Kolejna pozycja to wydatki bieżące (30%), z których ponad 1/3 stanowiły wydatki funduszu

ubezpieczenia społecznego, a ok. 3,6% przekazywano na Fundusz Obsługi Zadłużenia Zagranicznego.

Dominująca część wydatków bieżących to wydatki budżetu państwa, z którego finansowano zarówno

przedsiębiorstwa i inne uspołecznione jednostki gospodarcze, jak też naukę, oświatę i wychowanie, szkolnictwo,

administrację państwową, wymiar sprawiedliwości, obronę narodową.

4

Działalność gospodarcza w sektorze nieuspołecznionym do 1993 r. opodatkowana była podatkiem obrotowym,

wymierzanym od wielkości sprzedaży oraz progresywnym podatkiem dochodowym. Odmianą podatku

obrotowego był podatek graniczny, obejmujący towary sprowadzane z zagranicy; zastąpiony w 1994 r. przez

podatek importowy. Znaczna część podatników płaciła podatki obrotowe i dochodowe w uproszczonych,

zryczałtowanych formach. Powszechny podatek od wynagrodzeń był sukcesywnie znoszony w stosunku do

wynagrodzeń z tytułu zatrudnienia w jednostkach gospodarki uspołecznionej. Pobierany był aż do końca 1991 r.

od osób zatrudnionych w sektorze prywatnym, a także od wynagrodzeń uzyskiwanych z pracy własnej. Liniowa

stawka podatku od wynagrodzeń ze stosunku pracy w sektorze prywatnym wynosiła najczęściej 20% lub 17,5%,

w odniesieniu do honorariów artystycznych 10%, a od umów zlecenia lub o dzieło 20% podstawy

opodatkowania. Nadbudową nad tym podatkiem był podatek wyrównawczy obowiązujący do 1991 r. Po

przekroczeniu pewnego limitu dochodów, podatnik (także zatrudniony w gospodarce uspołecznionej),

zobowiązany był do złożenia zeznania podatkowego. Przy dochodach przekraczających ustalaną

administracyjnie kwotę wolną, stawka podatku wynosiła 10%. W najwyższych przedziałach skali sięgała 50%, z

tym, że od 1990 r. łączne obciążenie podatkiem wyrównawczym nie mogło przekroczyć 40% dochodu. W

podatku wyrównawczym stosowane były liczne ulgi m.in.: na budowę i remont domu, na utrzymanie dzieci, dla

osób wykonujących zawody twórcze.

5

W celu porównywalności danych dochody z prywatyzacji potraktowano jako źródło finansowania deficytu,

czyli ujęto je jako przychody.

9

Pierwszymi przedsięwzięciami zmierzającymi do konsolidacji systemu finansów publicznych

na początku lat 90. były działania związane z restrukturyzacją zadłużenia zagranicznego. W

wyniku umorzenia części długu przez zagranicznych wierzycieli zmniejszyła się skala

obciążeń związanych z jego obsługą. Jednocześnie przystąpiono do przebudowy systemu

podatkowego

. Reformy pozwoliły na unowocześnienie systemu podatkowego i przesunięcie

ciężaru fiskalnego z podatków bezpośrednich nałożonych na przedsiębiorstwa na podatki

pośrednie oraz na podatki od dochodów osobistych. Spowodowało to wzrost relacji

dochodów publicznych do PKB do poziomu ponad 44% w 1993 roku (bez uwzględnienia

przychodów z prywatyzacji). Zwiększył się także udział wydatków publicznych w PKB,

osiągając jeden z najwyższych poziomów w Europie.

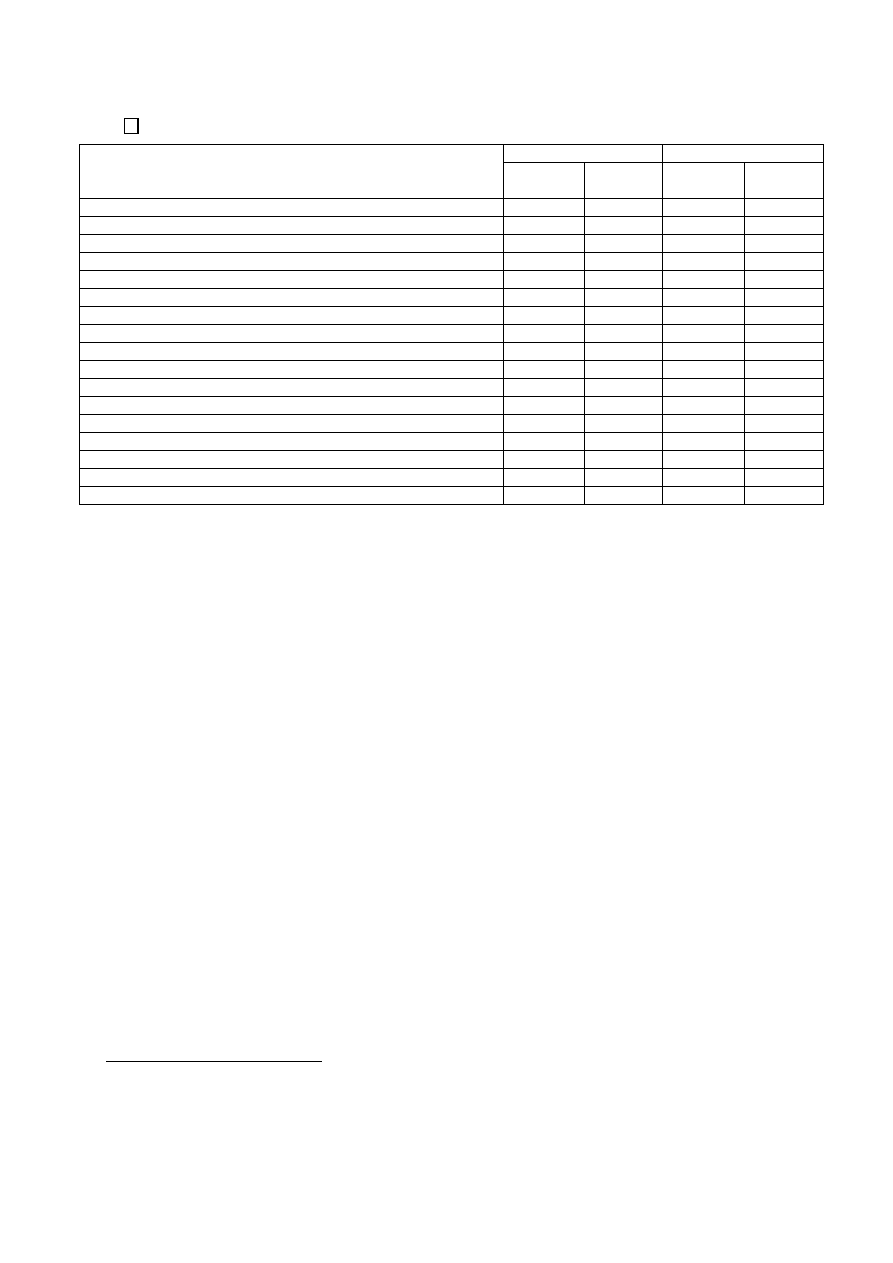

Tabela 3. Struktura dochodów sektora finansów publicznych (%)

stan na 31 XII

1990

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Dochody

ogółem

100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

- podatki pośrednie

15,4 17,6 20,1 24,2 26,8 27,0 28,1 27,7 28,7 28,1 29,2 28,6 30,4

- CIT

28,3 17,1 10,1 9,0 7,2 6,9 6,7 7,1 6,8 6,3 6,6 4,9 5,3

- PIT

9,6 8,4 16,5 19,1 20,4 20,6 19,9 19,5 19,9 12,7 11,8 11,3 11,3

- cła

1,4 4,9 5,2 6,0 4,9 4,3 3,9 3,5 2,7 2,1 1,9 1,4 1,3

- podatek od wzrostu

wynagrodzeń

3,2 7,8 3,3 1,3 0,5 0,1 - - - - - - -

- podatek od nieruchomości

1,3 2,2 2,0 1,9 1,9 1,1 2,1 1,2 2,4 2,3 2,4 2,8 3,2

- dywidenda

4,7 3,7 1,2 0,9 0,6 0,6 0,7 0,6 0,5 0,2 0,3 0,2 0,3

- wpłaty NBP

3,6 1,7 2,3 1,9 2,3 2,2 0,2 0,5 0,1 0,2 0,8 1,7 0,9

- składki ubezpieczeniowe

14,7 21,3 20,3 18,6 19,2 20,1 21,1 21,2 22,0 23,1 21,3 20,5 -

- składki na ubezpieczenie

zdrowotne

- - - - - - - - - 8,4

8,0

8,3 -

Źródło: Sprawozdania z wykonania budżetu państwa za lata 1990-2002, Ministerstwo Finansów.

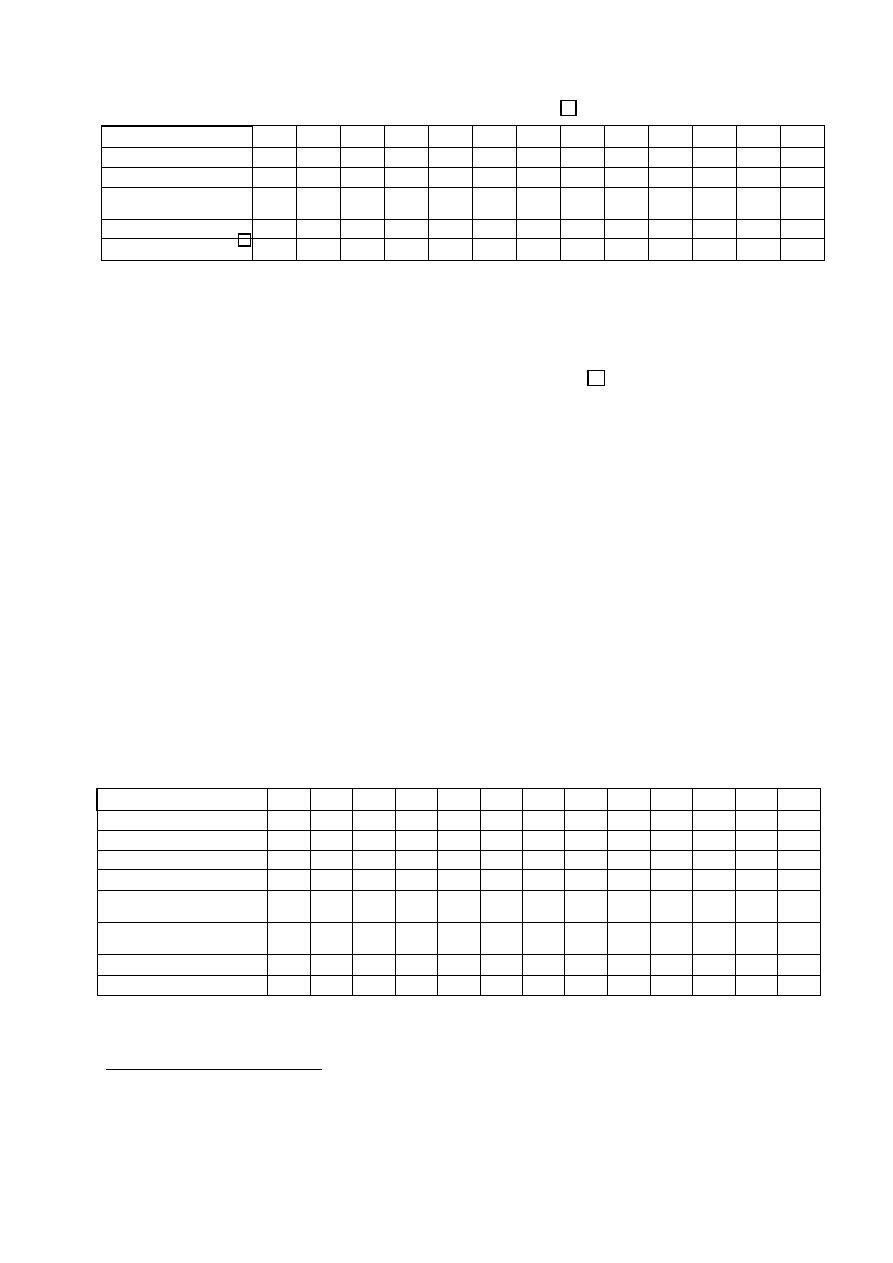

Szybki wzrost gospodarczy w latach 1994-1999 umożliwił pewną redukcję obciążenia

fiskalnego gospodarki przy jednoczesnym realnym wzroście poziomu wydatków. Udział

wydatków publicznych w PKB spadł do około 43% zaś dochodów do około 40%

.

Tendencje te nie oznaczały jednak konsolidacji fiskalnej. Przeciwnie, w całym okresie, także

wtedy gdy gospodarka rozwijała się w tempie 6-7% rocznie, utrzymywał się deficyt na

poziomie około 2,5-3,5% PKB.

6

Reforma podatkowa przeprowadzona w latach 1991-1992 zlikwidowała kilka tytułów podatkowych: podatek

od wynagrodzeń, wyrównawczy, podatek od wynagrodzeń - uiszczany przez pracodawców, podatek dochodowy

od działalności gospodarczej, podatek rolny z działów specjalnych produkcji rolnej. Zlikwidowano również

odrębne opodatkowanie podatkiem dochodowym osób prawnych z sektora gospodarki uspołecznionej i

nieuspołecznionej, wprowadzając w styczniu 1989 r. jednolity podatek dochodowy od osób prawnych. W

obszarze podatków dochodowych pewne doraźne rozwiązania utrzymały się jeszcze przez kilka lat, w tym tzw.

"popiwek", czyli podatek od ponadnormatywnego wzrostu wynagrodzeń w przedsiębiorstwach państwowych.

Wprowadzony jeszcze w latach 80. miał być przeciwwagą dla płacowych roszczeń załóg. Był on płacony przez

przedsiębiorstwa, które przekroczyły ustalony administracyjnie poziom wzrostu wynagrodzeń. Podatek ten

został zniesiony całkowicie w 1996 r.

7

Bez uwzględnienia przychodów z prywatyzacji.

8

W latach 1990-1991 podatek od wynagrodzeń, podatek wyrównawczy, podatek obrotowy od osób fizycznych.

9

Zlikwidowany od 1995 r.

10

Umożliwiło to redukcję stawek podatku dochodowego od firm z 40% w 1996 r. do 34% w 1999 r. (obecnie

27%). Obniżone zostały też stawki celne (ale podwyższone w podatku akcyzowym).

10

Tabela 4. Deficyt budżetowy i deficyt sektora finansów publicznych

Stan na 31 XII

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Deficyt budżetowy - mld zł Bd 3,3 7,4 5,1 7,3 10,1 12,9 12,4 13,2 12,5 15,4 32,4 39,4

Deficyt budżetowy-% PKB Bd 4,0 6,4 3,3 3,3 3,3 3,3 2,6 2,4 2,0 2,2 4,3 5,1

Deficyt sektora finansów

publicznych - % PKB

Bd 2,3 5,3 2,8 2,8 2,6 3,1 2,9 2,6 3,2 3,0 5,1 6,0

Stopa wzrostu PKB

-11,6 -7,0 2,6 3,8 5,2 7,0 6,0 6,8 4,8 4,1 4,0 1,0 1,4

Dług publiczny - % PKB

95,1 81,8 86,7 88,7 68,0 54,3 47,9 46,9 42,9 42,7 39,4 40,2 45,6

Źródło: Sprawozdania z wykonania budżetu państwa za lata 1990-2002 (Transformacja społeczno-gospodarcza

w Polsce, RCSS), Ministerstwo Finansów.

Konsekwencją braku konsolidacji fiskalnej w okresie prosperity była eksplozja deficytu i

długu publicznego w momencie spowolnienia wzrostu gospodarczego, tj. w latach 2001-

2002. W 2001 roku znaczne obniżenie dynamiki nominalnego PKB doprowadziło do spadku

wartości dochodów budżetowych w relacji do roku poprzedniego

. Niższe były mierzone w

relacji do PKB przede wszystkim wpływy z VAT oraz podatku dochodowego od osób

prawnych. Jednocześnie wydatki (nawet bez uwzględnienia dotacji dla Funduszu

Ubezpieczeń Społecznych i Kasy Rolniczego Ubezpieczenia Społecznego) wzrosły o 11%.

Pogorszenie sytuacji gospodarczej miało też wpływ na wyniki innych jednostek sektora

finansów publicznych. Jednostki samorządu terytorialnego miały do dyspozycji zarówno

mniejsze wpływy podatkowe, jak i zredukowane kwoty dotacji z budżetu państwa.

Pogorszeniu uległa też sytuacja Funduszu Ubezpieczeń Społecznych (FUS), Funduszu Pracy

(FP), Funduszu Gwarantowanych Świadczeń Pracowniczych, które w wyniku bardzo trudnej

koniunktury na rynku pracy obciążone zostały dodatkowymi wydatkami.

W rezultacie budżet

państwa skierował większe środki nie tylko na dotacje do funduszy celowych (FUS, FP), ale

również jako subwencje dla jednostek samorządu terytorialnego. W 2001 roku wyższe niż rok

wcześniej były też koszty obsługi długu publicznego, dopłaty do wykupu odsetek od

kredytów mieszkaniowych i refundacje premii gwarancyjnych dla oszczędzających na

książeczkach mieszkaniowych.

Obok zjawisk cyklicznych na sytuację sektora finansów publicznych, a zwłaszcza budżetu

centralnego w latach 2001-2002, wpłynęło kilka czynników o odmiennym charakterze.

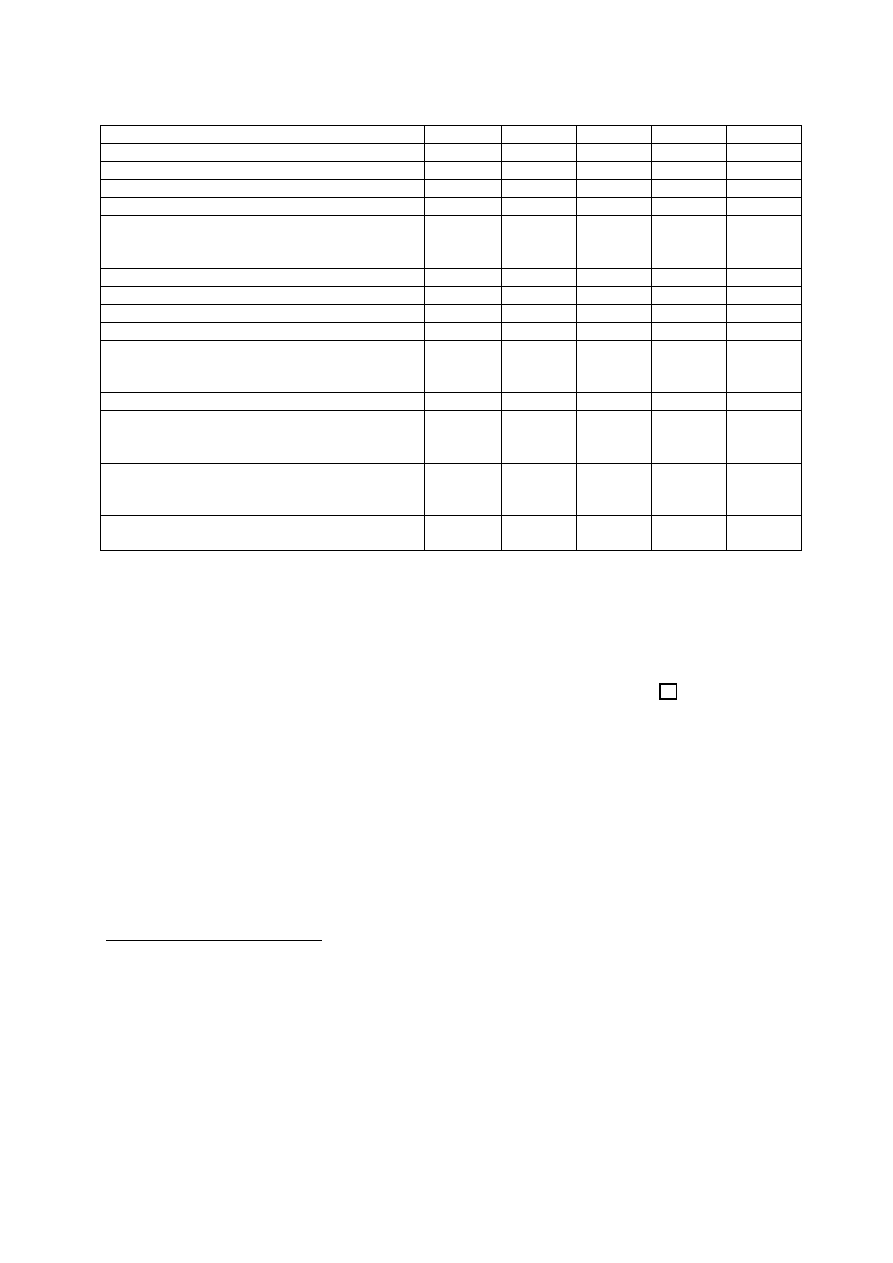

Tabela 5. Struktura wydatków sektora finansów publicznych (%)

stan na 31 XII

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Wydatki

ogółem

100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

- obsługa długu publicznego

4,2 3,1 6,1 7,5 8,6 9,9 7,9 7,5 7,4 6,9 6,2 6,7 7,4

- wydatki socjalne

24,7 38,3 39,8 41,2 42,8 42,8 40,7 42,8 42,4 41,0 40,8 39,4 40,9

-wydatki na sferę budżetową

- 32,1 30,7 25,4 24,6 30,8 31,3 27,2 27,6 26,9 28,9 27,5 25,8

- wydatki kas chorych

(Narodowy Fundusz Zdrowia)

- - - - - - - - - 8,0

6,9

8,0

7,5

- dotacje do zadań

gospodarczych

15,9 7,4 3,5 2,7 2,5 2,2 1,7 1,6 1,1 0,9 0,9 0,9 0,8

- rozliczenia z bankami

2,5 3,1 3,1 1,8 2,1 1,4 1,4 1,1 1,1 0,7 0,8 0,6 0,6

- wydatki majątkowe

10,4 8,0 6,9 6,5 6,1 6,1 6,9 7,8 8,3 7,2 7,9 6,6 2,3

Źródło: Sprawozdania z wykonania budżetu państwa za lata 1990-2000, Ministerstwo Finansów.

11

W przypadku relacji deficytu budżetowego i deficytu sektora finansów publicznych do PKB zastosowano

„formułę 98” tzn. metodę liczenia obowiązującą od 1998 r. Różnica w stosunku do „formuły 91” polega na

traktowaniu wpływów z prywatyzacji: w latach 1991-97 zaliczono je do dochodów odpowiednio sektora

finansów publicznych i budżetu państwa, natomiast od 1998 r. stanowią źródło finansowania deficytu.

12

Dla lat 1990-1998 podano dług Skarbu Państwa, od roku 1999 – państwowy dług publiczny.

13

Doliczając do głównych pozycji dochodów również wpływy jednorazowe i nieregularne (opłaty koncesyjne

UMTS, wpływy ze sprzedaży „collaterali” oraz wpłatę z zysku NBP) wartość dochodów wzrosła o 3,4%.

11

Na poziom deficytu w 2001 roku pewien wpływ miała niższa od przewidywań inflacja

założona w ustawie budżetowej na rok 2000. Wzrost cen oszacowano w niej na 5,7% i

odpowiednio do niego ustalono wydatki związane z waloryzacją płac. Ostatecznie inflacja w

2000 r. wyniosła 10,1%. Ta dysproporcja pomiędzy założeniami a rzeczywistym wynikiem

przyczyniła się do obniżenia planowanych wydatków budżetu państwa dla FUS i KRUS oraz

wynagrodzeń w sferze budżetowej w roku 2000 o ok. 4 mld zł. Wywołało to jednak

konieczność wyrównania w roku 2001 wraz z odsetkami. W rezultacie niedoszacowania

prognozowanego wskaźnika inflacji nastąpiło obniżenie deficytu sektora finansów

publicznych w 2000 r. i jego wzrost w roku 2001. Zniekształciło to obraz finansów

publicznych w roku 2000, w którym deficyt w wypadku trafnej prognozy inflacji powinien

był być wyższy o ok. 0,6% PKB. Tym samym już w 2000 roku doszłoby do poważnego

zwiększenia deficytu i większego wzrostu długu publicznego.

Dodatkowo negatywnie na stan finansów publicznych wpłynęło orzeczenie Trybunału

Konstytucyjnego, na mocy którego od marca 2000 r. następowała wypłata rekompensat z

tytułu zaniechania w latach 1991-1992 waloryzacji wynagrodzeń w sferze budżetowej. W

latach 2000-2002 przeznaczono na nie 8 mld zł. Wypłaty z tego tytułu będą kontynuowane do

2004 r.

Oba wydarzenia ilustrują rolę, jaką w kształtowaniu się wydatków budżetu

centralnego odgrywają mechanizmy indeksacyjne wydatków na cele socjalne, a w mniejszym

stopniu także płace w sferze budżetowej. Wiele zapisów ustawowych z tego obszaru rodzi

zobowiązania budżetu państwa, których wypełnienie w sytuacji stagnacji gospodarczej

powoduje znaczny wzrost deficytu i długu publicznego.

Na wydatki budżetu centralnego w latach 2001-2002 wpłynęła także wprowadzona w 1999 r.

reforma systemu emerytalnego. Jej wpływ na sektor finansów publicznych jest bardzo

złożony. W długiej perspektywie reforma ta powinna zapobiec finansowemu załamaniu się

systemu, wywołanemu eksplozją wydatków emerytalnych w sytuacji szybkiego starzenia się

ludności. Reforma doprowadziła jednak także do powstania luki dochodowej w Funduszu

Ubezpieczeń Społecznych w postaci różnicy pomiędzy sumą należnych świadczeń oraz

kosztów działalności a wpływami z tytułu składek, z których część trafiła do otwartych

funduszy emerytalnych (OFE). Niedobór ten wyniósł w 2001 r. 23 mld zł, tj. ok. 3% PKB.

Pokrycie tej części wydatków FUS wymagało zwiększenia dotacji budżetowej finansowanej z

dodatkowej emisji obligacji. Nie oznaczało to jednak wzrostu całkowitego długu publicznego,

lecz raczej ujawnienie jego części dotychczas ukrytej w postaci zobowiązań systemu

emerytalnego wobec przyszłych emerytów. Oznacza to, iż reforma emerytalna nie tyle

stworzyła nowe co raczej ujawniła już istniejące, lecz ukryte zobowiązania państwa wobec

jego obywateli. Poza składnikami przekazywanymi do OFE, powstały także zobowiązania

wynikłe ze składek, które nie zostały przekazane. Wynikało to z trudności we wdrażaniu

systemu informatycznego KSI. Szacowana wielkość zadłużenia w związku

z nieprzekazywaniem przez ZUS części składek do otwartych funduszy emerytalnych wraz z

odsetkami wynosi ponad 9,5 mld zł. Obecnie w Sejmie znajduje się projekt ustawy

przewidujący spłatę zaległości za pomocą obligacji skarbowych o zmiennym

oprocentowaniu

.

14

Rekompensaty zostały zakwalifikowane nie jako wydatki budżetowe, lecz jako spłata zobowiązań, a więc nie

wpływały na wielkość deficytu zarówno budżetu państwa , jak i sektora finansów publicznych, co nie rozwiązuje

kwestii środków, jakie należy na nie przeznaczyć. Kolejnym zabiegiem jest potraktowanie części środków

przekazanych do FUS i kas chorych jako zwrotnych pożyczek, a nie dotacji – co sztucznie obniżyło deficyt

budżetowy, lecz nie miało wpływu na deficyt sektora finansów publicznych.

15

Proponuje się zamianę zadłużenia na obligacje skarbowe. Skarb Państwa, zgodnie z projektem nowej ustawy,

przejmie zobowiązania z tytułu składek opłaconych przez płatników do 31 grudnia 2002 r., za okres od 1

kwietnia 1999 r., zaewidencjonowanych na kontach ubezpieczonych do dnia 31 grudnia 2006 r. Przejęte

zobowiązania staną się długiem Skarbu Państwa.

12

Jednoczesny spadek dochodów z prywatyzacji i utrzymanie, a nawet wzrost pozostałych

pozycji wydatkowych zaowocował jednak eksplozją długu publicznego, który w roku 2002

osiągnął poziom 46% PKB, a w 2003 roku przekroczy prawdopodobnie 50%. Osiągnięcie

poziomu 50% oznacza wejście w obszar, w którym prawo wymaga od rządu i parlamentu

podjęcia szeregu działań, mających na celu sanację finansów publicznych. Tak znaczny dług

publiczny oznacza także wzrost ryzyka ekonomicznego Polski, co może wpłynąć na wzrost

kosztów jego obsługi.

1.1.3. Deficyt i dług publiczny – aspekty prawne i ryzyko ekonomiczne

Aspekty prawne

W Polsce regulacją kwestii związanych z finansami publicznymi zajmują się dwa akty

prawne o zasadniczej wadze. Aktem pierwotnym jest Konstytucja Rzeczpospolitej Polskiej

przewidująca, że dług publiczny nie może przekroczyć 60% PKB i zakazująca podejmowania

zobowiązań (w postaci zaciągania pożyczek oraz udzielania poręczeń i gwarancji) grożących

przekroczeniem tego pułapu.

Ramka 2. Deficyt i dług publiczny – kryteria ustawowe

Przewidziane w ustawie o finansach publicznych procedury ostrożnościowe i sanacyjne,

dotyczące kształtowania się relacji państwowego długu publicznego powiększonego

o przewidywane wypłaty z tytułu poręczeń i gwarancji do PKB, przedstawiają się

następująco:

1) Relacja w roku x jest większa od 50%, a niewiększa od 55% PKB:

a) wprowadza się ograniczenie na relację deficytu budżetu państwa do jego dochodów;

relacja ta w uchwalonym przez Radę Ministrów projekcie budżetu państwa na rok x+2

nie może być wyższa niż w roku x+1,

b) relacja deficytu do dochodów uchwalona w budżecie państwa na następny rok

budżetowy stanowi górne ograniczenie relacji deficytu każdej jednostki samorządu

terytorialnego (JST) do jej dochodów, jaka może zostać uchwalona w budżecie JST.

2) Relacja w roku x jest większa od 55%, a mniejsza od 60% PKB:

a) Rada Ministrów uchwala projekt ustawy budżetowej na rok x+2, przyjmując jako

górne ograniczenie deficytu jego poziom zapewniający spadek relacji długu Skarbu

Państwa powiększonego o przewidywane wypłaty z tytułu udzielonych poręczeń i

gwarancji do PKB w stosunku do ogłoszonej relacji dla roku x,

b) ograniczeniom podlegają możliwe do uchwalenia deficyty poszczególnych budżetów

JST

,

c) Rada Ministrów przedstawia program sanacyjny, mający zapewnić spadek relacji

państwowego długu publicznego powiększonego o przewidywane wypłaty z tytułu

poręczeń i gwarancji udzielonych przez podmioty sektora publicznego do PKB.

3) Relacja w roku x jest równa lub większa od 60% PKB:

a) w projekcie ustawy budżetowej na rok x+2 nie zawiera się deficytu budżetu państwa,

a budżety JST uchwala się nie zawierając w nich deficytu,

b) wprowadza się zakaz udzielania nowych poręczeń i gwarancji przez podmioty sektora

finansów publicznych,

c)

Rada Ministrów przedstawia Sejmowi program sanacyjny, którego podstawowym

celem jest opracowanie i wdrożenie przedsięwzięć mających na celu obniżenie relacji

długu publicznego poniżej 60% PKB.

16

W wyniku mnożenia przez współczynnik R obliczany w następujący sposób: R=(0,6-PDP/PKB):0,05, gdzie

PKB – produkt krajowy brutto, PDP – państwowy dług publiczny powiększony o kwotę przewidywanych

wypłat z tytułu poręczeń i gwarancji udzielonych przez podmioty tego sektora.

13

Regulacje szczegółowe zawiera uchwalona w 1998 roku ustawa z dnia 26 listopada 1998 roku

o finansach publicznych. Definiuje ona szczegółowo pojęcie sektora finansów publicznych i

długu publicznego, a także zawiera szczegółowe zapisy, których celem jest zapobieżenie

groźbie naruszenia zapisów konstytucyjnych. Aby nie dopuścić do przekroczenia przez

relację państwowego długu publicznego do PKB konstytucyjnego limitu 60%, w ustawie o

finansach publicznych przyjęto, że realizacja normy konstytucyjnej odbywać się będzie

przede wszystkim na płaszczyźnie procedur ostrzegawczych, uruchamianych, gdy dług

publiczny przekroczy poziom 50% i 55% PKB (por. Ramka 2).

Problematyka nadmiernego zadłużania się sektora finansów publicznych znalazła również

odzwierciedlenie w tzw. kryteriach konwergencji sformułowanych w Traktacie z Maastricht

(Traktacie o Unii Europejskiej), dotyczących m.in. relacji państwowego długu publicznego do

PKB. Zgodnie z Traktatem z Maastricht oraz załączonym do niego Protokołem w sprawie

procedury nadmiernego deficytu, kraje członkowskie mają obowiązek utrzymywania długu

publicznego na poziomie poniżej 60% PKB. Poziom długu publicznego oraz deficytu w

krajach członkowskich UE stanowią kryteria, w oparciu o które Komisja bada przestrzeganie

dyscypliny budżetowej (por. Ramka 3).

Ramka 3. Kryteria Traktatu z Maastricht

Traktat z Maastricht zakłada, że aby kraj mógł wejść do strefy euro, musi spełnić

następujące warunki:

- średnioroczna stopa inflacji nie może przekraczać więcej niż o 1,5 pkt. proc. średniej

stopy inflacji w trzech krajach Unii Europejskiej, gdzie jest ona najniższa;

- kurs waluty danego kraju wobec euro musi się mieścić przez co najmniej dwa lata w

przedziale +/- 15% wokół stałego kursu parytetowego;

- długoterminowa stopa procentowa (długoterminowych obligacji skarbowych) nie może

być wyższa o więcej niż 2 pkt. proc. od średniej z analogicznych stóp procentowych w

trzech krajach Unii Europejskiej o najniższej inflacji;

- deficyt sektora finansów publicznych nie może przekraczać 3% PKB;

- dług publiczny nie może przekraczać 60% PKB.

Polska musi wypełnić kryteria z Maastricht, o ile chce zostać członkiem Unii Gospodarczej i

Walutowej (UGW). Należy podkreślić, że z ekonomicznego punktu widzenia formalne

wypełnienie zapisów Traktatu z Maastricht w momencie przystępowania do UGW jest

niewystarczające. Niezwykle ważne jest także to, aby poziom i struktura wydatków

publicznych gwarantowały, by także w przyszłości zapisy traktatowe dotyczące relacji długu i

deficytu sektora finansów publicznych do PKB nie zostały przekroczone. Ich naruszenie

pociąga za sobą konieczność zapłacenia przez dany kraj dotkliwych kar do budżetu Unii,

niwelujących niewątpliwe korzyści jakie przynosi wspólna waluta. Ryzyko niewypełnienia

fiskalnych kryteriów konwergencji obniża także szansę wypełnienia kryteriów monetarnych,

a zwłaszcza warunku dotyczącego poziomu długoterminowej stopy procentowej.

Trzeba jednak pamiętać, że zapisy prawa polskiego, dotyczące kwalifikacji niektórych

kategorii finansowych do długu publicznego, są nieco bardziej rygorystyczne niż regulacje

Eurostatu, brane pod uwagę przy przystępowaniu do UGW. Tym samym obecny dług sektora

finansów publicznych w Polsce obliczony według Europejskiego Systemu Rachunków

Narodowych i Regionalnych, czyli tzw. ESA95

, (dług sektora „general government”) jest

niższy niż dług obliczony według zapisów Konstytucji RP i ustawy o finansach publicznych

(por. Ramka 4).

17

European System of National and Regional Accounts.

14

Ramka 4: Porównanie metodologii polskiej i metodologii ESA95

Istnieją dwie zasadnicze różnice między metodologią obliczania deficytu sektora finansów

publicznych i general government według zasad ESA95. Pierwsza dotyczy odmiennego

zakresu sektora, druga odmiennej koncepcji rachunkowej.

Do sektora general government zgodnie z ESA95 zaliczane są jednostki publiczne tożsame z

określonymi w ustawie o finansach publicznych – trzema wyjątkami:

- Agencja Rynku Rolnego i jednostki badawczo-rozwojowe, które - zgodnie z ESA95 -

zostały wyłączone z sektora (według polskiej metodologii są elementem sektora),

- otwarte fundusze emerytalne (OFE), które - zgodnie z ESA95 - zostały włączone do

sektora (według polskiej metodologii są poza sektorem) .

Odmienna koncepcja rachunkowa w systemie ESA95 oparta jest na bazie memoriałowej,

podczas gdy w Polsce obowiązuje baza kasowa. Powoduje to inne traktowanie następujących

operacji:

- zmiany stanu zobowiązań wymagalnych i niewymagalnych,

- zmiany stanu należności,

-

kosztów obsługi długu

.

Pozostałe dostosowania mają charakter transakcyjny, jak np.:

- korekta wpłat z zysku NBP, związana z wyłączeniem z dochodów budżetu kwot

wynikających z przeszacowania rezerw oraz z tytułu różnic kursowych,

- przeniesienie

całości wpływów z prywatyzacji do elementów finansowania deficytu,

-

przeniesienie z elementów finansowania deficytu budżetowego do wydatków

budżetowych transferu z budżetu państwa do Funduszu Ubezpieczeń Społecznych (FUS),

przeznaczonego na zrekompensowanie ubytku składek przekazywanych przez FUS do

OFE.

W odniesieniu do długu sektora instytucji rządowych i samorządowych liczonego według

zasad ESA95 w porównaniu do państwowego długu publicznego liczonego zgodnie z

metodologią polską różnice dotyczą zobowiązań wymagalnych jednostek sektora, które są

traktowane wg ESA95 jako wydatek na bazie memoriałowej i powiększają poziom

wierzytelności/zadłużenia netto. Do długu według ESA95 nie włącza się przewidywanych

wypłat z tytułu udzielonych gwarancji i poręczeń. Podobnie jak w metodologii polskiej,

zadłużenie prezentuje się według wartości nominalnej.

Źródło: Przedakcesyjny Program Gospodarczy – Aktualizacja 2003, Ministerstwo Finansów

.

Ryzyko ekonomiczne

Problem długu publicznego ma charakter złożony. Wynika to z zależności między długiem

publicznym, a innymi wielkościami makroekonomicznymi, z różnorodności instrumentów

stosowanych w jego zakresie oraz z dużego stopnia niepewności odnośnie przyszłych

wartości zmiennych, które mają wpływ na efektywność podejmowanych decyzji dotyczących

długu. Ryzyko dotyczy w szczególności:

• otoczenia makroekonomicznego (np. tempa wzrostu gospodarczego w Polsce i na

świecie, poziomu inflacji, zjawisk kryzysowych w gospodarce światowej),

• otoczenia budżetowego (np. wielkości deficytu budżetowego w kolejnych latach,

przychodów z prywatyzacji),

• otoczenia rynkowego (np. poziomu krajowych i zagranicznych stóp procentowych

w poszczególnych segmentach krzywej rentowności, kursów walutowych, wielkości

popytu na skarbowe papiery wartościowe),

• otoczenia instytucjonalnego i prawnego (np. zmian obowiązującego prawa, integracji

europejskiej, ram organizacyjnych zarządzania długiem).

15

Ryzyko związane z wielkością długu publicznego

Nie ma jednego, powszechnie uznawanego w teorii ekonomii lub praktyce polityki

gospodarczej państwa, bezpiecznego poziomu długu. Za bezpieczny uznawany jest z reguły

taki poziom długu, który umożliwia jego terminową obsługę i refinansowanie w długim

okresie

. Poziom ten jest uzależniony od wielkości gospodarki kraju, dlatego powszechnie

stosowaną miarą zadłużenia jest odniesienie jego poziomu do PKB.

Relacja długu publicznego do PKB, zapewniająca bezpieczną jego obsługę, zależy od szeregu

czynników, w tym: poziomu rozwoju gospodarczego, tempa wzrostu gospodarczego,

stabilności społeczno-politycznej, relacji międzynarodowych, jakości funkcjonowania

instytucji publicznych, wysokości inflacji i stóp procentowych, struktury rodzajowej i

podmiotowej długu, stopnia rozwoju krajowego rynku finansowego, dostępu do

międzynarodowego rynku finansowego. Im niższy jest ogólny poziom rozwoju kraju, tym

ryzyko wystąpienia zakłóceń w terminowej obsłudze długu i jego refinansowania jest wyższe.

Dlatego rynki finansowe wymagają od takich państw sukcesywnego obniżania relacji długu

do PKB i wyższej stopy zwrotu od kapitału finansującego dług publiczny niż od państw o

wysokim poziomie rozwoju.

Przy obecnych uwarunkowaniach występujących w Polsce za bezpieczny poziom należy

uznać taką wartość długu, która nie powoduje:

• istotnego, negatywnego oddziaływania na sytuację makroekonomiczną kraju, zwłaszcza

poprzez spowodowane lub wymuszone tą wartością długu :

−

nadmierny fiskalizm,

−

presję lub impulsy inflacyjne,

−

utrzymywania się stóp procentowych na wysokim poziomie,

−

zwiększenie tzw. ryzyka kraju, poprzez zmianę ratingu,

•••• trudności w konstruowaniu budżetu państwa wynikających z wysokiego poziomu

kosztów obsługi długu oraz ograniczonych możliwości pokrycia deficytu przyrostem

długu,

•••• przekroczenia limitów nałożonych na poziom długu w Konstytucji RP, ustawie o

finansach publicznych i kryteriach konwergencji – przekroczenie tych limitów ograniczy

lub wyeliminuje elastyczność kształtowania polityki budżetowej na szczeblu centralnym i

samorządowym.

18

Jeśli rynki finansowe uznają, że jest spłata długu zagrożona, lawinowo rośnie cena, jakiej żądają od

pożyczkobiorcy i spada dostępność do kredytu, nie tylko dla rządu centralnego, lecz także dla przedsiębiorstw

danego kraju. W wyniku tego znacząco rośnie ryzyko bankructw i następuje głęboka recesja w gospodarce

realnej. Poderwanie zaufania rynków finansowych oznacza zatem powstanie kryzysu finansowego

oddziałującego bardzo negatywnie na całą gospodarkę kraju.

16

Ryzyko związane z kosztami obsługi długu

Kolejnym zagadnieniem związanym z tematyką długu publicznego jest minimalizacja

kosztów jego obsługi w długim horyzoncie czasu.

Minimalizacja kosztów obsługi zadłużenia w długim horyzoncie czasu odbywa się przy

założeniu sfinansowania pożyczkowych potrzeb budżetu państwa oraz ograniczeniach

dotyczących poziomu:

a) ryzyka refinansowania w walucie krajowej,

b) ryzyka kursowego i ryzyka refinansowania w walutach obcych,

c) ryzyka stopy procentowej,

d) ryzyka płynności budżetu państwa,

e) pozostałych rodzajów ryzyka, w szczególności ryzyka kredytowego i operacyjnego,

f) rozkładu kosztów obsługi długu w czasie.

Jednocześnie wskazanie obszarów ryzyka nie rozwiązuje podstawowych problemów, jakie

działania należy podjąć, aby minimalizować zarówno niekontrolowany wzrost długu

publicznego, jak i ograniczać ryzyko związane z jego obsługą. Drugie zagadnienie w głównej

mierze wiąże się z wykorzystaniem różnego typu instrumentów finansowych i realizacją

strategii zarządzania tym długiem.

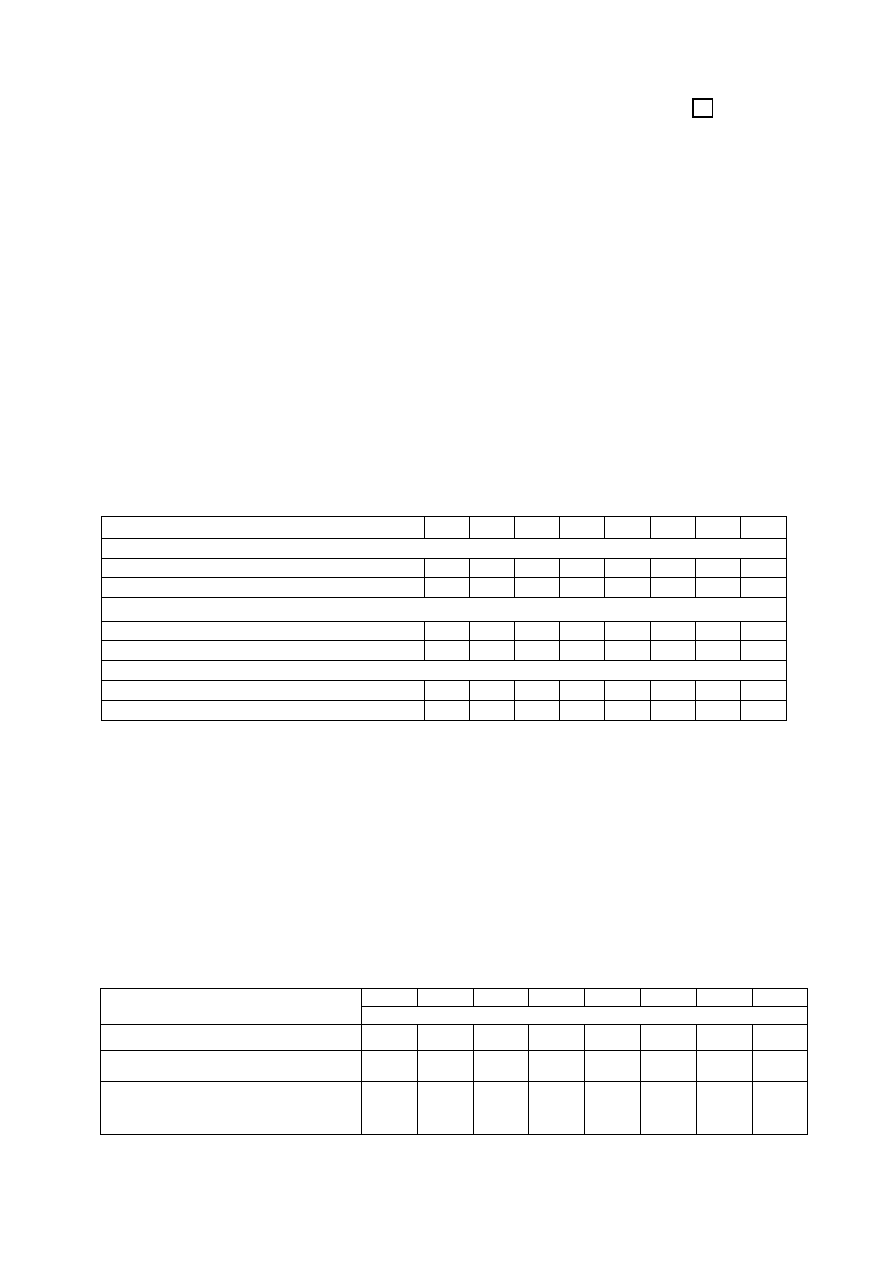

1.1.4. Przyczyny eksplozji długu publicznego w Polsce w latach 2001-2003

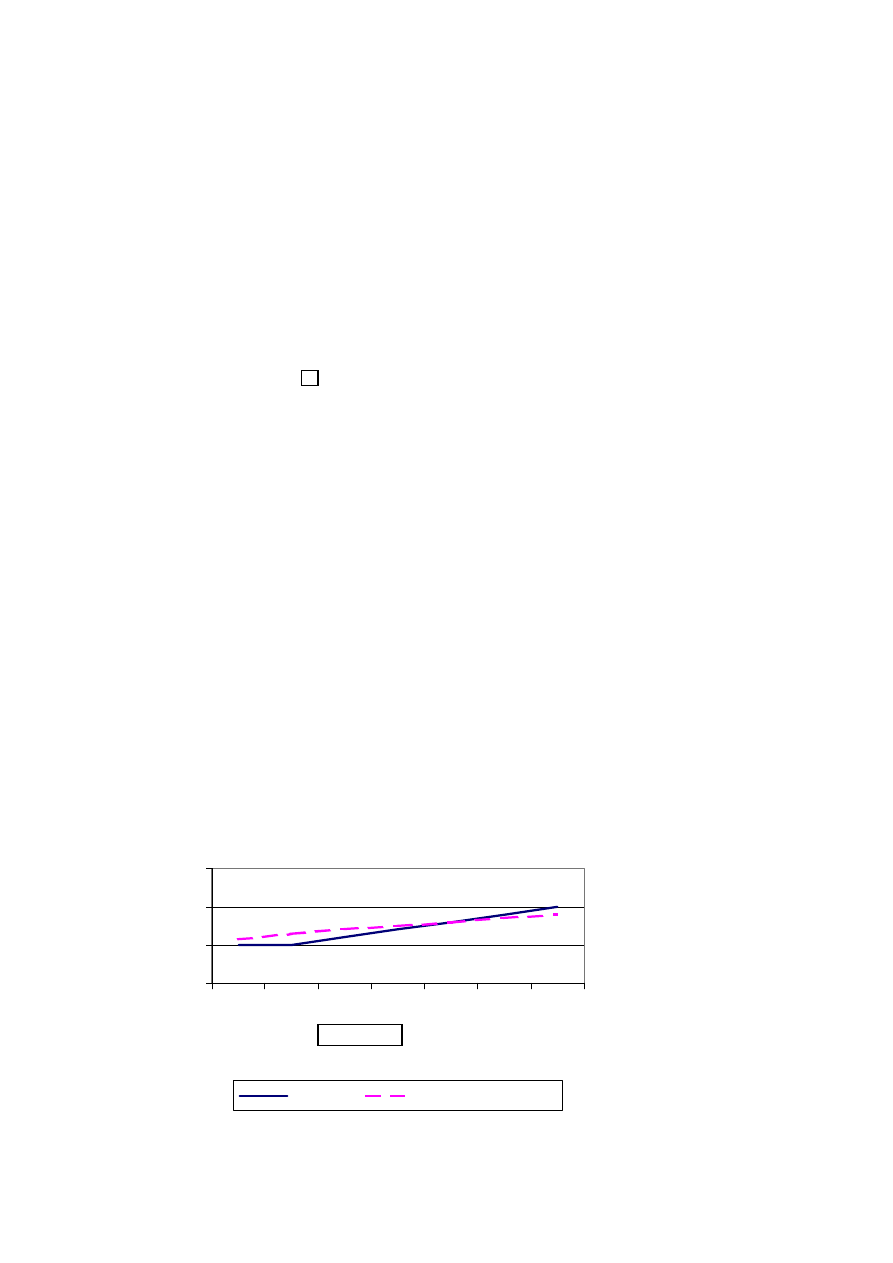

Podstawową przyczyną szybkiego narastania długu publicznego w latach 2001-2003 i

poważnego niebezpieczeństwa kontynuowania tej tendencji także w latach następnych,

grożącej naruszeniem Konstytucji, jest strukturalny charakter deficytu budżetu centralnego

(por. Ramka 5).

Tabela 6. Struktura deficytu: deficyt cykliczny i deficyt strukturalny budżetu (w % PKB)

1995

1996

1997

1998

1999 2000 2001 2002 2003

2004

2

Wynik budżetu państwa

-3,27 -3,33 -2,63 -2,38 -2,03 -2,16 -4,31 -5,10 -4,83 -6,72

Wynik poz. jedn. sektora FP

0,70 0,24 -0,24 -0,20 -1,21 -0,77 -0,76 -0,89 -1,20 -1,02

Składki przekazane do OFE

-

-

-

- 0,37 1,06 1,16 1,23 1,42 1,40

Rekompensaty

- - - - -

-0,48

-0,33

-0,35

-0,41

-0,18

UMTS

- - - - - -

-0,36

- - -

Deficyt ekonomiczny sektora

finansów publ.

-2,57 -3,09 -2,87 -2,58 -2,87 -2,35 -4,60 -5,13 -5,36 -6,52

Deficyt cykliczny

0,00 -0,05 0,13 0,50 0,39 -0,22 -0,72 -0,80 -0,66 -0,07

Deficyt strukturalny

-2,57 -3,04 -3,00 -3,08 -3,25 -2,12 -3,89 -4,40 -4,69 -6,45

Źródło: Szacunki NBP.

Nawet w latach korzystnej koniunktury gospodarczej (w latach 1995-1998, gdy średni realny

wzrost PKB wyniósł ok. 6,2%), deficyt strukturalny utrzymywał się na poziomie ok. 3%

PKB. Nieznaczna poprawa bilansu budżetu w tym okresie wynikała zaś wyłącznie z

nadwyżki cyklicznej.

19

Wartości za lata 2003 i 2004 – szacunki NBP.

20

Rekompensaty z tytułu niepodwyższenia niektórych emerytur i płac w sektorze publicznym w latach 1991-

1992.

17

Ramka 5. Co to jest deficyt cykliczny i deficyt strukturalny budżetu?

Deficyt finansów publicznych oznacza przewagę wydatków nad dochodami sektora

publicznego. Finansowanie deficytu wymaga emisji długu publicznego, czyli wyższych

podatków w przyszłości. Permanentne zrównoważenie dochodów i wydatków publicznych,

choć teoretycznie możliwe, w praktyce jest trudne do osiągnięcia i niepotrzebne. Powodem

tego stanu rzeczy jest cykl koniunkturalny. Niektóre wydatki i dochody zależą bowiem od

stanu koniunktury gospodarczej np. przychody z VAT rosną w okresach ekspansji, a maleją w

czasie stagnacji. Przeciwnie zaś - wydatki na zabezpieczenie społeczne (np. związane z

bezrobociem). W efekcie różnica między dochodami a wydatkami sektora finansów

publicznych podlega wahaniom w cyklu koniunkturalnym w postaci niewielkiego deficytu w

okresach recesji i niewielkiej nadwyżki w czasach ekspansji. Różnicę tę nazywamy

deficytem cyklicznym budżetu, a jego wielkość można szacować (także w przypadku

Polski) na nie więcej niż +/- 1% PKB. Istnienie cyklicznego deficytu (nadwyżki) jest więc

normalnym zjawiskiem gospodarczym. W wielu krajach faktyczny deficyt wykazywany przez

wiele lat może znacząco odbiegać od deficytu cyklicznego. Oznacza to, że kraje te

odnotowują deficyt strukturalny, którego wielkość ma charakter trwały, niezależny od

wahań koniunktury. Jest to wielkość deficytu, jaką odnotowano by w sytuacji pełnego

zatrudnienia, tzn. w przypadku, gdyby stopa bezrobocia równała się stopie bezrobocia

naturalnego. Deficyt strukturalny ma istotne znaczenie, wskazuje bowiem, jaki może być

przeciętny deficyt w długim okresie (na przestrzeni całego cyklu koniunkturalnego) i

determinuje długookresową dynamikę długu publicznego.

Wysoki deficyt strukturalny to taki, którego wielkość dorównuje a nawet przekracza

długookresową stopę wzrostu gospodarczego danego kraju. Powoduje on, że aby w okresach

ekspansji relacja długu publicznego do PKB obniżała się, tempo wzrostu gospodarczego musi

być bardzo wysokie, o ile realna wartość wydatków publicznych nie zostanie zmniejszona.

Jeżeli jednak w szczycie cyklu koniunkturalnego tempo wzrostu gospodarczego jest

umiarkowane, nastąpić może co najwyżej stabilizacja, a w wielu wypadkach nawet dalszy

wzrost tej relacji. Z kolei w momencie stagnacji, kiedy spadają dochody a wydatki rosną

dochodzi do eksplozji deficytu i długu publicznego w stopniu, którego nie może

zrekompensować przyszła poprawa koniunktury. Utrzymywanie wysokiego deficytu

strukturalnego w długim okresie nie jest więc możliwe, gdyż wywołuje nieograniczone

narastanie zadłużenia, grożące utratą płynności państwa i kryzysem finansowym. Eksplozja

długu publicznego postępuje szczególnie szybko (w zaledwie kilka lat) w krajach, w których

deficyt strukturalny jest na wysokim poziomie (ok. 4%-6% PKB). Dzieje się tak dlatego, że

kraje te rzadko kiedy cieszą się średniorocznym tempem wzrostu gospodarczego

wystarczającym do zrównoważenia tak znacznego poziomu deficytu.

Deficyt cykliczny istotnie zwiększył się w 2001 roku, a następnie pozostał na podobnym

poziomie w kolejnym roku - w latach tych wzrost PKB był najniższy od 1991 r. Pogorszeniu

się cyklicznego komponentu bilansu budżetu (o 0,5 pkt. proc. PKB) w 2001 r. towarzyszył

jednak znacznie większy wzrost deficytu strukturalnego (o prawie 1,8 pkt. proc. PKB).

Efektem był dramatyczny wzrost deficytu finansów publicznych i długu publicznego w 2001 i

2002 roku. Gdyby składnik strukturalny deficytu budżetowego nie wynosił około 4% PKB, a

był zerowy, pojawienie się cyklicznego deficytu w wysokości ok. 1% PKB nie

wywoływałyby eksplozji zadłużenia i powstania poważnego niebezpieczeństwa naruszenia

Konstytucji. Obecny kształt wydatków publicznych powoduje, że w roku 2004, mimo

spodziewanego ożywienia gospodarczego można oczekiwać dalszego zwiększenia

nierównowagi sektora finansów publicznych, w wyniku czego deficyt strukturalny sektora

finansów publicznych może zbliżyć się a nawet przekroczyć poziom 6% PKB. Tak wysoki

poziom deficytu strukturalnego będzie nieuchronnie prowadził do lawinowego narastania

długu publicznego, ograniczając swobodę kształtowania przyszłej polityki antycyklicznej.

18

W konsekwencji redukcja deficytu budżetowego (ew. sektora publicznego) staje się głównym

celem władz gospodarczych. Strukturalny charakter deficytu sprawia jednak, że jego

zmniejszenie wymaga dokonania trwałej i głębokiej przebudowy wielkości i struktury

wydatków budżetowych. By tego dokonać trzeba najpierw zidentyfikować przyczyny

powstania tak wysokiego strukturalnego deficytu finansów publicznych w Polsce.

Podstawowym rozróżnieniem, jakie należy zrobić, jest podział wydatków budżetowych

(decydujących o poziomie deficytu i długu publicznego w Polsce) na wydatki elastyczne i

zdeterminowane (por. Ramka 6).

Ramka 6. Elastyczne i zdeterminowane wydatki budżetowe

Nie wszystkie rodzaje wydatków budżetu znajdują się pod jednakową kontrolą rządu.

Wydatki, których konieczność sfinansowania określają ustawy lub wcześniej podjęte

zobowiązania ujęte w ramy prawne, określa się mianem wydatków sztywnych, takim zaś,

których zakres i wielkość wynika bezpośrednio z ustaw, choć ich wartość zależy od liczby

świadczeniobiorców, przysługuje termin wydatków quasi-sztywnych. Obie te grupy tworzą

kategorię wydatków zdeterminowanych. Pozostałe wydatki budżetu uznaje się za elastyczne,

gdyż ich wysokość podlega bezpośredniej decyzji rządu i parlamentu w ramach ustawy

budżetowej, a zmiana nie wymaga nowelizacji innych ustaw.

W chwili obecnej wydatki zdeterminowane decydują o kształcie budżetu państwa. Ich udział

w ogólnych wydatkach budżetu centralnego systematycznie wzrastał od połowy lat

dziewięćdziesiątych, sięgając w roku 2002 poziomu blisko 67%. W ustawie budżetowej na

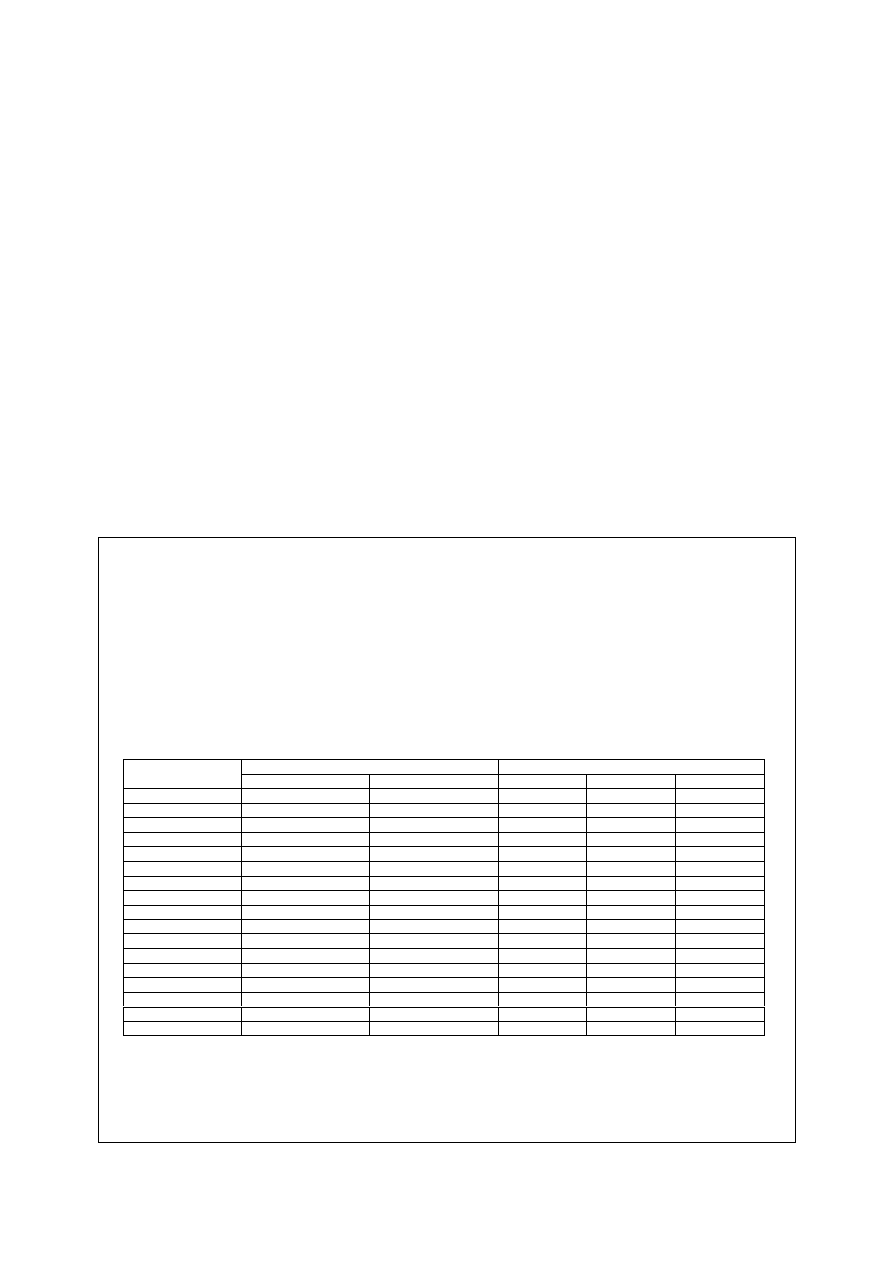

2003 r. w kategorii wydatków zdeterminowanych znalazło się 14 pozycji (por. Tabela 9), z

których najważniejszymi są subwencje dla JST, dotacje dla FUS i KRUS oraz wydatki na

obsługę długu – stanowiące ¾ wielkości wydatków sztywnych.

Tabela 7. Struktura wydatków budżetu państwa (%)

1998

1999

2000

2001 2002

Wydatki

zdeterminowane

53,7 58,2 61,1 65,2 66,7

Wydatki

elastyczne

46,3 41,8 38,9 34,8 33,3

Źródło: Ministerstwo Finansów.

Wydaje się jednak, że rzeczywisty przyrost wydatków sztywnych jest wyższy niż

prezentowany. Dług publiczny – liczony jako wartość zobowiązań po konsolidacji – nie

uwzględnia zadłużenia podmiotów, które jest konsekwencją ograniczenia dotacji z budżetu

państwa, co ma na celu obniżenie wielkości wydatków sztywnych i deficytu sektora finansów

publicznych. Pożyczki otrzymywane z budżetu państwa oraz przepływy pomiędzy

jednostkami sektora finansów publicznych nie są wykazywane w końcowym sprawozdaniu.

Dotyczy to m.in. pożyczki zaciągniętej przez Fundusz Pracy w 2000 r. i 2002 r.

lub FUS w

1999 r. i 2000 r. Dotacje dla funduszy celowych były wielokrotnie niedoszacowywane. W tej

sytuacji fundusze realizowały swoje zadania poprzez wzrost zadłużenia. FUS od początku

reformy emerytalnej zadłuża się w OFE, a część funduszy pożycza środki w sektorze

bankowym.

21

Na podstawie nowelizacji o zatrudnieniu i przeciwdziałaniu bezrobociu umożliwiono zaciąganie kredytów

prze FP. Łączna kwota kredytów i pożyczek na uzupełnienie środków na zasiłki dla bezrobotnych nie może

przekroczyć 8,33% planowanych dochodów FP. Wprowadzono również możliwość zaciągania długu na spłatę

zasiłków i świadczeń przedemerytalnych w wysokości 12,5% planowanych dochodów FP. W 2000 r. w wyniku

niedoszacowania dotacji dla FP, konieczne było zwiększenie jej kwoty o 100 mln zł ponad plan z powodu

wzrostu bezrobocia. Jednocześnie KUP zaciągnął kredyt bankowy w wysokości 745 mln zł na utrzymanie

płynności. Kolejną pożyczkę w wysokości ok.3 mld zł FP zaciągnął w 2002 r.(po 11 miesiącach wykorzystanie

dotacji z budżetu stanowiło 99,8% planu).

19

Tabela 8. Zadłużenie sektora finansów publicznych przed i po konsolidacji w latach 2001-2002 (mln

zł)

2001

2002

Wyszczególnienie

przed

konsolidacją

po

konsolidacji

przed

konsolidacją

po

konsolidacji

Zadłużenie sektora finansów publicznych

314 715,7

302 106,7

366 868,1

353 843,0

Zadłużenie sektora rządowego

299 847,8

291 320,5

347 016,2

338 572,7

Zadłużenie Skarbu Państwa

283 937,5

282 617,1

327 923,8

326 770,8

- Zadłużenie krajowe Skarbu Państwa

185 028,4

183 708,0

219 366,7

218 213,7

- Zadłużenie zagraniczne Skarbu Państwa

98 909,1

98 909,1

108 557,2

108 557,2

Dług sektora rządowego poza SP

15 910,3

8 703,4

15 014,6

9 014,6

- ZUS i zarządzane przez niego fundusze

13 173,5

7 173,5

1 284,1

289,7

- Kasy Chorych

1 052,8

154,4

339,2

339,2

- Państwowe fundusze celowe z osobowością prawną (bez ZUS)

192,8

192,8

244,0

216,1

- Państwowe szkoły wyższe 237,9

186,4

329,1

207,1

- Jednostki badawczo-rozwojowe

368,6

254,3

542,9

420,1

- Samodzielne publiczne zakłady opieki zdrowotnej

476

389,7

6,3

2,9

- Państwowe instytucje kultury

5,5

4,3

13,9

5,7

- PAN i tworzone przez PAN jedn. org.

16,5

11,6

15 014,6

9 014,6

- Pozostałe państwowe osoby prawne

386,8

336,3

1 284,1

289,7

Zadłużenie sektora samorządowego

14 867,9

10 786,2

19 851,9

15 270,3

Zadłużenie jednostek samorządu terytorialnego

12 266,4

9 008,8

16 723,9

13 213,6

Źródło: Sprawozdania z wykonania budżetu państwa za lata 2001-2002, Ministerstwo Finansów.

Rosnący udział wydatków zdeterminowanych ogranicza swobodę kreowania polityki

gospodarczej w ramach budżetu państwa. Jednocześnie wysoki poziom wydatków sztywnych

determinuje rozmiar deficytu zwłaszcza w okresach dekoniunktury, a w konsekwencji tempo

narastania długu publicznego i kosztów jego obsługi w wyniku zwiększenia się jego

wolumenu i wzrostu oprocentowania na rynkach finansowych. Oznacza to dalszy wzrost

wydatków sztywnych. Mechanizm sprzężenia zwrotnego powoduje więc, że narasta ryzyko

utraty płynności przez budżet centralny, a w konsekwencji ryzyko powstania kryzysu

finansowego.

Dowodem na to, jak wydatki sztywne i quasi-sztywne ograniczają swobodę kształtowania

wydatków państwa jest fakt, iż w ostatnich latach ich wzrost stanowił ponad 90% przyrostu

ogólnych wydatków budżetu centralnego. Istnieje poważne ryzyko, że wskaźnik ten utrzyma

się, a nawet ulegnie dalszemu wzrostowi w latach następnych. Oznacza to, że rząd ma

znikomy bezpośredni wpływ na rozmiary deficytu i wysokość długu publicznego, a

zmniejszenie deficytu i zahamowanie eksplozji zadłużenia wymaga zmian ustawowych w

obszarze wydatków zdeterminowanych. Szukanie możliwości konsolidacji finansowej w

wydatkach elastycznych (takich jak inwestycje infrastrukturalne, czy wydatki na badania i

rozwój) oznaczałoby w istocie ich dalsze wypieranie na rzecz wydatków sztywnych. Podobny

skutek spowodowałby brak jakiejkolwiek reformy wydatków oznaczający wzrost znaczenia

najmniej produktywnej ich kategorii w postaci kosztów obsługi zadłużenia. Działanie takie

nie tylko pozostawałoby w konflikcie ze średnio i długookresowym interesem polskiej

gospodarki, lecz także byłoby nieskuteczne, tzn. nie usuwając źródeł strukturalnego deficytu

jedynie odsuwałoby problem w czasie.

22

Porównywalność danych za lata 2001-2002 z okresami wcześniejszymi jest ograniczona. W 2001 r.

rozszerzony został zakres sektora finansów publicznych (nowelizacja ustawy o finansach publicznych). Ponadto,

wejście w życie rozporządzeń z zakresu państwowego długu publicznego miało znaczny wpływ na jakość

pozyskiwanych danych, w tym na możliwość ich konsolidacji. Dlatego też zaprezentowano dane wyłącznie dla

tych dwóch lat.

20

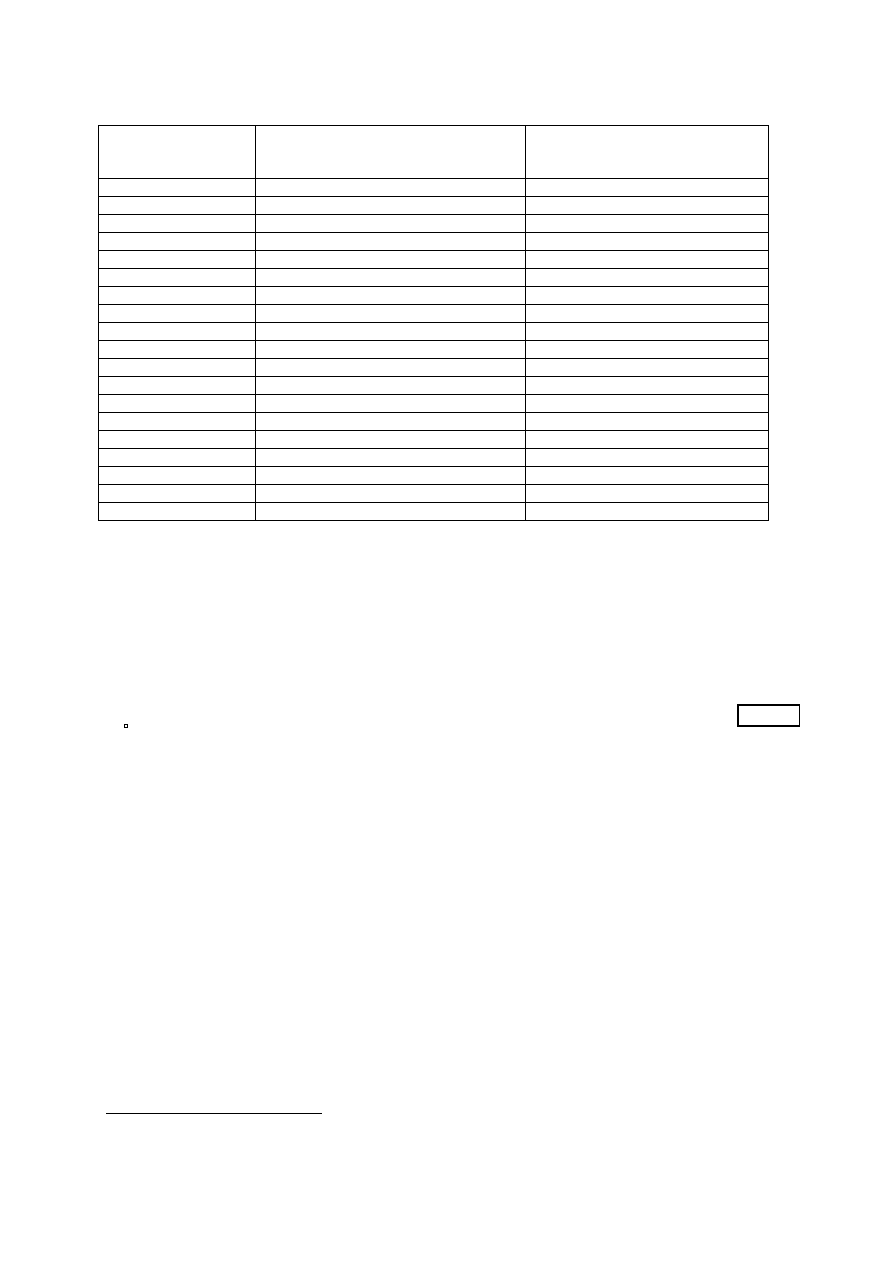

Tabela 9. Struktura zdeterminowanych wydatków budżetu państwa w latach 1999-2003(w %)

Wyszczególnienie

1999 2000 2001 2002 2003

Subwencje dla JST

24,9

25,5

23,7

22,2

23,3

Dotacja dla FUS

12,4

17,0

18,8

22,2

22,3

Obsługa długu

publicznego

23,3 19,5 18,5 19,8 21,4

Dotacja dla KRUS

16,0

14,3

13,2

12,6

11,9

Świadczenia emerytalno-rentowe żołnierzy i

funkcjonariuszy oraz uposażenia sędziów i

prokuratorów w stanie spoczynku

7,2 6,9 6,7 6,5 6,7

Zasiłki rodzinne, pielęgnacyjne i wychowawcze

6,1

6,0

5,1

4,6

4,7

Finansowanie

dróg

4,5 4,4 4,3 4,4

Dotacje dla Funduszu Pracy

0,8

0,9

2,3

3,0

3,1

Wydatki sądów

powszechnych

2,6

Wydatki urzędów naczelnych organów władzy

państwowej, kontroli i ochrony prawa oraz

sądownictwa

1,3 1,3 1,1 1,1 1,2

Dotacja do Funduszu Alimentacyjnego

0,9

1,0

1,0

1,1

1,0

Dopłaty do wykupu kredytów mieszkaniowych i

refundacji premii gwarancyjnych wypłaconych

oszczędzającym na książeczkach mieszkaniowych

1,9 1,9 2,8 1,1 0,9

Składki na ubezpieczenie społeczne za osoby

przebywające na urlopach wychowawczych i

macierzyńskich oraz za osoby niepełnosprawne

- 0,5 1,1 0,9 0,8

Składki na ubezpieczenie zdrowotne finansowane z

budżetu państwa

0,7 0,8 1,3 0,5 -

Źródło: Sprawozdania z wykonania budżetu państwa za lata 1999-2002, Ustawa budżetowa na rok 2003,

Ministerstwo Finansów.

Wzrost roli wydatków zdeterminowanych w budżecie centralnym jest następstwem kumulacji

kilku elementów. Wiąże się on m.in. z wprowadzeniem reformy emerytalnej i systemu

ochrony zdrowia oraz rozwiązań systemowych, dotyczących finansowania niektórych

wydatków zaliczonych do tej grupy. Odnosi się to przede wszystkim do dotacji dla FUS oraz

wypłat z budżetu państwa składek na ubezpieczenia społeczne i zdrowotne

. Równocześnie

doszło do rozszerzenia kategorii tych wydatków oraz utrzymania obowiązujących

mechanizmów indeksacyjnych. W 2003 r. lista wydatków sztywnych zwiększyła się o środki

na finansowanie sądów, w 2004 r. planowane jest włączenie do nich również wydatków

Krajowej Rady Sądownictwa, nowych świadczeń dla cywilnych ofiar wojny oraz wydatków

związanych z przystąpieniem Polski do UE (składka członkowska, udziały w unijnych

instytucjach).

23

Wraz z wprowadzeniem reformy emerytalnej zwiększyła się wielkość dotacji dla FUS. Wiązało się to z

górnym ograniczeniem rocznej podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe. To

spowodowało ubytek wpłacanych składek wynikających z przekroczenia przez płatników górnej granicy rocznej

i wymusiło zwiększenie dotacji dla FUS. Utworzenie OFE i przekazywanie im części składek doprowadziło do

ujawnienia niedoboru FUS, który również musiał zostać sfinansowany zwiększoną dotacją z budżetu państwa.

Zwiększenie dotacji było też wynikiem błędnych szacunków, co wynikało z przeszacowania ściągalności

składek oraz niskiej ściągalności w stosunku do planu innych przychodów własnych (zwroty nienależnie

pobranych świadczeń, dobrowolne wpłaty na FUS z tytułu osiągania dochodu z pracy przez emeryta lub

rencistę). W sytuacji powstania luki pomiędzy wydatkami a planem wzrosły zobowiązania FUS wobec budżetu

państwa, OFE oraz banków komercyjnych. To spowodowało zwiększenie kosztów obsługi kredytów i pożyczek.

Ze względu na ich memoriałowy charakter - cały ciężar ich pokrycia wymagany był w 2002 r. w wyniku

umorzenia pożyczek udzielonych z budżetu państwa w latach 1999-2000 wraz z odsetkami.

21

Tabela 10. Struktura wydatków budżetu państwa w układzie zadaniowym w latach 2001-2002 (w %)

2001 2002

Ubezpieczenia społeczne 25,2

27,6

Wydatki socjalne

11,4

10,5

Obsługa długu publicznego

12,1

13,2

Podstawowe funkcje państwa

16,5

16,6

Nauka i edukacja

19,5

18,7

Ochrona zdrowia (bez składek na ubezpieczenie zdrowotne)

1,9

1,7

Infrastruktura i środowisko 4,4

4,5

Rolnictwo 2,3

2,0

Gospodarka 1,2

0,9

Gospodarka mieszkaniowa

2,2

1,2

Kultura i ochrona dziedzictwa narodowego oraz kultura fizyczna i sport

0,7

0,5

Pozostałe wydatki

2,7

2,7

Ogółem

100,0

100,0

Źródło: Sprawozdanie z wykonania budżetu państwa za rok 2002, Ministerstwo Finansów.

Analiza struktury wydatków budżetowych wskazuje, że połowę wydatków zdeterminowanych

budżetu centralnego stanowią transfery socjalne (por. Tabela 10). Dokładne dane dotyczące

wielkości i struktury wydatków socjalnych zawierają tabele w załączniku. Porównując

strukturę wydatków publicznych na cele socjalne możemy zauważyć, że w Polsce jest ona

znacznie bardziej niż w innych krajach OECD skoncentrowana na wydatkach o charakterze

transferowym (por. Tabela 50). Dotyczy to emerytur, rent inwalidzkich i rent rodzinnych, a

także świadczeń chorobowych. Dzieje się tak mimo tego, że społeczeństwo polskie należy do

najmłodszych w Europie. W konsekwencji wysokich wydatków transferowych ograniczeniu

muszą ulec inne wydatki ważne z punktu widzenia obecnego i przyszłego poziomu dobrobytu

społecznego w Polsce

. Powodów obecnego stanu rzeczy należy doszukiwać się w

działaniach na początku lat dziewięćdziesiątych, kiedy przyznano wyjątkowo dużo nowych

rent i wcześniejszych emerytur. W efekcie szybko rosły wydatki z tych tytułów, co w tym

okresie łagodziło napięcia społeczne, stając się jednocześnie głównym (choć nie jedynym)

źródłem narastania strukturalnego deficytu finansów publicznych i eksplozji zadłużenia w

latach 2001-2003. Bezpośrednią konsekwencją eksplozji wydatków emerytalno-rentowych na

początku lat dziewięćdziesiątych są wysokie stawki podatków nałożonych na płace (tzw.

składek na ubezpieczenie społeczne). Uważa się, że jest to jedną z najważniejszych (choć nie

jedyną) przyczyn bardzo trudnej sytuacji na rynku pracy.

24

W wyniku ograniczeń budżetowych wiele dóbr i usług publicznych jest w Polsce dostarczana w

niewystarczającym stopniu. Wystarczy wymienić np. zły stan dróg, przewlekłość procedur sądowych,

niesprawną administrację publiczną itp.

22

1.1.5. Jakie działania?

Zrozumienie konieczności dokonania trwałej konsolidacji sektora finansów publicznych nie

wystarcza. Niezbędne jest także określenie, w jaki sposób doprowadzić do ograniczenia jego

nierównowagi, aby reforma wywarła pozytywny wpływ na gospodarkę. Należy mieć przy

tym na uwadze dwie perspektywy (długo- i krótkookresową). W dłuższej perspektywie

reforma finansów publicznych musi stwarzać warunki dla długotrwałego i stabilnego wzrostu

gospodarczego na poziomie zapewniającym realną konwergencję poziomu PKB Polski i

krajów UE-15 w horyzoncie 20-30 letnim. Aby tak się stało, wzrost gospodarczy w Polsce

musi przekraczać o przynajmniej 3-4 pkt proc. średnie tempo wzrostu gospodarczego w

krajach Europy Zachodniej (wynoszące w ostatnich 20 latach ok. 2% rocznie). Z kolei biorąc

pod uwagę perspektywę najbliższych lat, reforma finansów publicznych nie tylko nie może