CORPORATE FINANCE

Zarządzanie finansami

przedsiębiorstwa

Finanse 2007/2008- Corporate

Finance -

2

PODSTAWY FINANSÓW

PRZEDSIĘBIORSTW

n

Kryteria działania przedsiębiorstw

n

Maksymalizacja bogactwa właścicieli

n

Maksymalizacja wartości rynkowej firmy

n

Maksymalizacja ceny akcji zwykłych na rynku

n

Maksymalizacja zysku przedsiębiorstwa

n

Zasady nadzoru właścicielskiego

n

Konflikt przedstawicielstwa (akcjonariusze kontra obligatariusze)

n

Planowanie a finansowanie przedsięwzięć

inwestycyjnych

n

Decyzje inwestycyjne a decyzje finansowe

Finanse 2007/2008- Corporate

Finance -

3

n

Wycena przepływów pieniężnych

n

metoda DCF (Discounted Cash Flows)

n

n

Cash

Cash

= Zysk księgowy + Amortyzacja + Zmiany w

kapitale obrotowym netto

n

Wartość rynkowa przedsiębiorstwa a wartość

księgowa

n

wartości księgowe nie uwzględniają wartości

pieniądza w czasie

PODSTAWY FINANSÓW

PRZEDSIĘBIORSTW

Finanse 2007/2008- Corporate

Finance -

4

n

Klasyfikacja projektów inwestycyjnych

n

Projekty wzajemnie powiązane

n

Projekty wzajemnie wykluczające się

n

Projekty niezależne

n

Projekty o różnych okresach życia

n

n

Metoda łancuchów wymiany

Metoda łancuchów wymiany

n

n

Metoda ekwiwalentów rocznych

Metoda ekwiwalentów rocznych

n

n

NPV nieskończoność

NPV nieskończoność

n

Analiza ryzyka projektu inwestycyjnego

PLANOWANIE PRZEDSIĘWZIĘĆ

INWESTYCYJNYCH

Finanse 2007/2008- Corporate

Finance -

5

PLANOWANIE PRZEDSIĘWZIĘĆ

INWESTYCYJNYCH

n

Kryteria oceny efektywności przedsięwzięć

inwestycyjnych

n

Wartość bieżąca netto (Net Present Value, NPV

Net Present Value, NPV

)

n

Wewnętrzna stopa zwrotu (Internal Rate of Return, IRR

Internal Rate of Return, IRR

)

n

Zmodyfikowana wewnętrzna stopa zwrotu (MIRR

MIRR

)

n

Indeks rentowności (Profitability lndex

Profitability lndex

)

n

Okres zwrotu (Payback Period

Payback Period

)

Finanse 2007/2008- Corporate

Finance -

6

NPV

n

Net Present Value (NPV) – wartość bieżąca

netto

n

CF

t

– przepływy pieniężne w okresie t

n

k – stopa dyskonta

Kryteria oceny efektywności przedsięwzięć inwestycyjnych

t

t

0

k)

(1

CF

+

=

å

=

n

t

NPV

NPV określa, o ile wzrośnie

NPV określa, o ile wzrośnie

wartość rynkowa firmy, gdy

wartość rynkowa firmy, gdy

wdrożymy projekt

wdrożymy projekt

NPV > 0 projekt akceptujemy

NPV > 0 projekt akceptujemy

NPV < 0 projekt odrzucamy

NPV < 0 projekt odrzucamy

NPV = 0 jesteśmy obojętni

NPV = 0 jesteśmy obojętni

Finanse 2007/2008- Corporate

Finance -

7

IRR

n

Internal Rate of Return (IRR) – wewnętrzna

stopa zwrotu

Kryteria oceny efektywności przedsięwzięć inwestycyjnych

0

IRR)

(1

CF

t

t

0

=

+

å

=

n

t

IRR > k projekt akceptujemy

IRR > k projekt akceptujemy

IRR < k projekt odrzucamy

IRR < k projekt odrzucamy

IRR = k jesteśmy obojętni

IRR = k jesteśmy obojętni

Finanse 2007/2008- Corporate

Finance -

8

IRR (approximation)

n

przybliżona wartość IRR

n

k

1

– niższa wartość kosztu kapitału

n

k

2

– wyższa wartość kosztu kapitału

n

NPV

1

- dodatnia wartość NPV obliczona dla niższej wartości stopy dyskonta

n

NPV

2

- ujemna wartość NPV obliczona dla wyższej stopy dyskonta

)

(

'

1

2

2

1

1

1

k

k

NPV

NPV

NPV

k

IRR

-

-

=

+

Kryteria oceny efektywności przedsięwzięć inwestycyjnych

Finanse 2007/2008- Corporate

Finance -

9

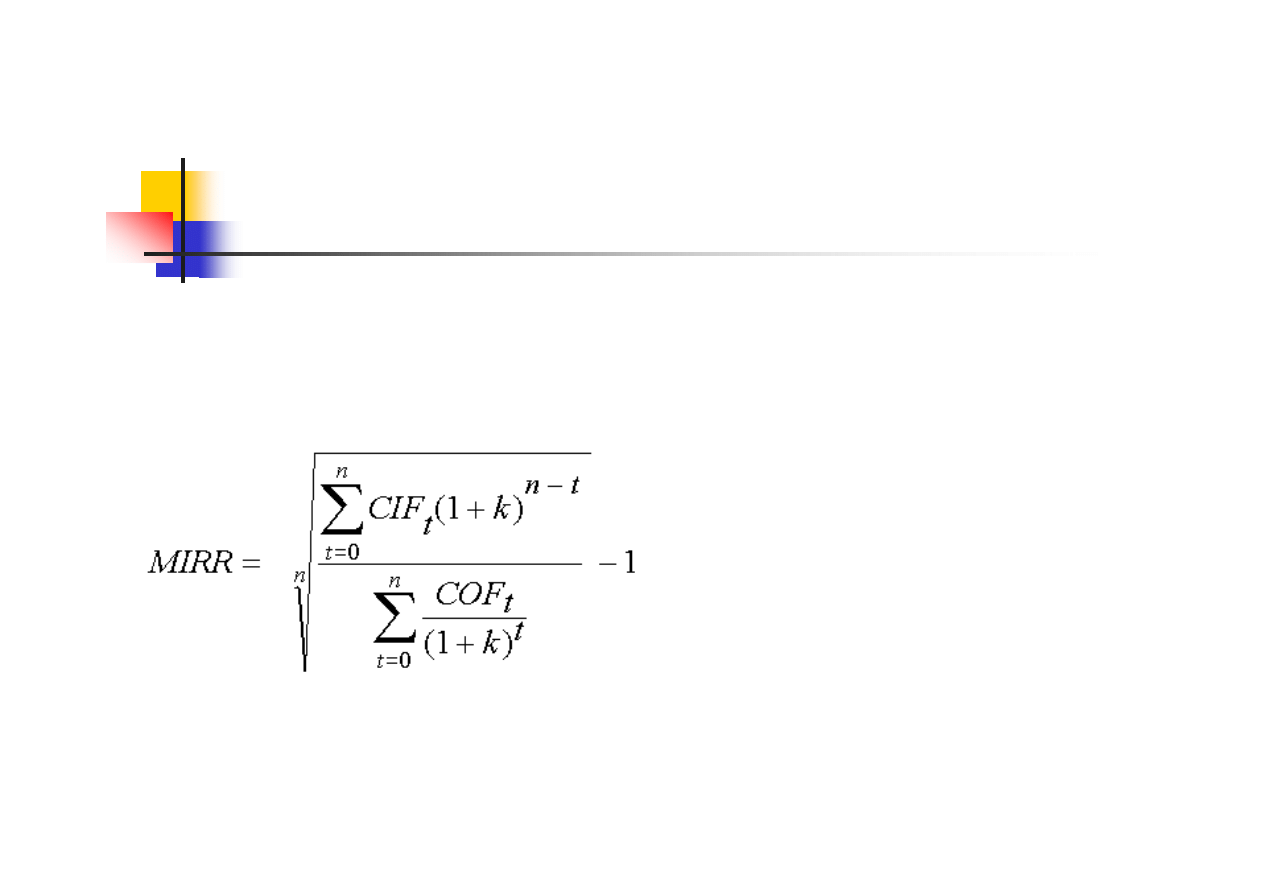

n

Modified Internal Rate of Return (MIRR) –

zmodyfikowana wewnętrzna stopa zwrotu

Kryteria oceny efektywności przedsięwzięć inwestycyjnych

MIRR

MIRR > k projekt akceptujemy

MIRR > k projekt akceptujemy

MIRR < k projekt odrzucamy

MIRR < k projekt odrzucamy

MIRR = k jesteśmy obojętni

MIRR = k jesteśmy obojętni

Finanse 2007/2008- Corporate

Finance -

10

PB

n

Payback Period (PB) – okres zwrotu

0

0

³

å

=

l

t

t

CF

Kryteria oceny efektywności przedsięwzięć inwestycyjnych

określa ile lat musi upłynąć

określa ile lat musi upłynąć

aby nakłady inwestycyjne się

aby nakłady inwestycyjne się

zwróciły

zwróciły

Finanse 2007/2008- Corporate

Finance -

11

PI

n

Profitability Index (PB) – indeks

zyskowności

å

å

=

=

+

+

=

n

t

n

t

t

k

t

COF

t

k

t

CIF

PI

0

0

)

1

(

)

1

(

Kryteria oceny efektywności przedsięwzięć inwestycyjnych

PI > 1 projekt akceptujemy

PI > 1 projekt akceptujemy

PI < 1 projekt odrzucamy

PI < 1 projekt odrzucamy

PI = 1 jesteśmy obojętni

PI = 1 jesteśmy obojętni

Finanse 2007/2008- Corporate

Finance -

12

DŁUGOTERMINOWE INWESTYCJE

FINANSOWE

n

Źródła finansowania długoterminowego

n

Kapitał własny

n

Kapitał obcy (kredyty bankowe, obligacje

kredyty bankowe, obligacje

)

n

Leasing

n

Zamienne papiery wartościowe

n

Składniki i wyznaczanie kosztu kapitału

n

Koszt kapitału własnego

n

n

z zysków zatrzymanych

z zysków zatrzymanych

n

n

z emisji akcji zwykłych

z emisji akcji zwykłych

n

n

z emisji akcji uprzywilejowanych

z emisji akcji uprzywilejowanych

n

Koszt kapitału obcego (oszczędności podatkowe – tarcza)

n

Średni ważony koszt kapitału (WACC)

(WACC)

Finanse 2007/2008- Corporate

Finance -

13

KOSZT KAPITAŁU Z EMISJI OBLIGACJI

KOSZT KAPITAŁU Z EMISJI OBLIGACJI

t

d

k

V

a

F

t

d

k

t

I

PV

n

t

)

1

(

)

1

(

1

+

+

+

=

å

=

V

a

F

t

d

k

MWO

t

I

t

d

k

MWOR

PV

×

+

×

=

)

,

(

)

,

(

Wartość kosztu kapitału z emisji obligacji (k

Wartość kosztu kapitału z emisji obligacji (k

dd

) można policzyć z

) można policzyć z

następujących równań:

następujących równań:

FaV

FaV

–– wartość nominalna;

wartość nominalna; It

It

–– odsetki w okresie „t”

odsetki w okresie „t”

MWOR, MWO

MWOR, MWO

–– mnożniki kapitału

mnożniki kapitału

Finanse 2007/2008- Corporate

Finance -

14

KOSZT KAPITAŁU Z EMISJI AKCJI

KOSZT KAPITAŁU Z EMISJI AKCJI

UPRZYWILEJOWANYCH

UPRZYWILEJOWANYCH

p

P

p

D

p

k

=

Wartość kosztu kapitału z emisji akcji uprzywilejowanych (k

Wartość kosztu kapitału z emisji akcji uprzywilejowanych (k

pp

) można

) można

policzyć z modelu zdyskontowanych dywidend (DDM):

policzyć z modelu zdyskontowanych dywidend (DDM):

Dp

Dp

–– dywidenda uprzywilejowana

dywidenda uprzywilejowana

Pp

Pp

–– cena rynkowa akcji uprzywilejowanej

cena rynkowa akcji uprzywilejowanej

Finanse 2007/2008- Corporate

Finance -

15

KOSZT KAPITAŁU Z EMISJI AKCJI

KOSZT KAPITAŁU Z EMISJI AKCJI

ZWYKŁYCH

ZWYKŁYCH

Wartość kosztu kapitału z emisji akcji zwykłych (k

Wartość kosztu kapitału z emisji akcji zwykłych (k

ss

) można policzyć z

) można policzyć z

modelu Gordona:

modelu Gordona:

g

P

D

s

k

F

e

+

=

-

1

D

D

11

= D

= D

00

(1+g)

(1+g) –– prognozowana dywidenda ;

prognozowana dywidenda ; gg –– stopa wzrostu dywidendy

stopa wzrostu dywidendy

P

P

ee

–– cena emisyjna

cena emisyjna

FF

–– koszty emisji

koszty emisji

Finanse 2007/2008- Corporate

Finance -

16

Model CAPM

Model CAPM

KOSZT KAPITAŁU Z EMISJI AKCJI

KOSZT KAPITAŁU Z EMISJI AKCJI

ZWYKŁYCH

ZWYKŁYCH

)

(

:

RF

M

RF

e

k

k

k

k

SML

-

+

=

b

k

k

ee

= koszt kapitału własnego

= koszt kapitału własnego

k

k

RF

RF

-- stopa wolna od ryzyka

stopa wolna od ryzyka

k

k

M

M

–– stopa zwrotu z portfela rynkowego

stopa zwrotu z portfela rynkowego

Finanse 2007/2008- Corporate

Finance -

17

n

Istnieje tzw. WYDZIOBYWANA

WYDZIOBYWANA

KOLEJNOŚĆ FINANSOWANIA

KOLEJNOŚĆ FINANSOWANIA

(od najtańszego do najdroższego źródła)

(od najtańszego do najdroższego źródła)

n

n

najpierw zyski zatrzymane

najpierw zyski zatrzymane

n

n

potem kapitały obce

potem kapitały obce

n

n

na końcu emisja nowych akcji

na końcu emisja nowych akcji

Finanse 2007/2008- Corporate

Finance -

18

WACC

WACC (Weighted Average Cost of Capital

Weighted Average Cost of Capital

) –

średni ważony koszt kapitału

s

s

p

p

d

d

k

w

k

w

T

k

w

WACC

+

+

-

=

)

1

(

Przy minimalizowaniu WACC wartość firmy ulega

Przy minimalizowaniu WACC wartość firmy ulega

maksymalizacji

maksymalizacji

Finanse 2007/2008- Corporate

Finance -

19

n

Struktura kapitału

n

n

Model MM bez podatków

Model MM bez podatków

n

n

Model MM z podatkiem dochodowym od przedsiębiorstw

Model MM z podatkiem dochodowym od przedsiębiorstw

n

n

Model Millera

Model Millera

n

Koszt trudności finansowych i pośrednictwa

n

n

Model wymiany

Model wymiany

n

Teoria asymetrii informacji

DŁUGOTERMINOWE INWESTYCJE

FINANSOWE

Finanse 2007/2008- Corporate

Finance -

20

OBLICZANIE ZYSKU NETTO

Sales – (Variable Costs + Fixed Costs) = EBIT

EBIT

((

Earnings Before Interests and Taces)

Earnings Before Interests and Taces)

– Interests = EBT

(Earnings Before Taxes)

(Earnings Before Taxes)

EBT – Taxes = NI

(Net Income)

(Net Income)

NI – Div (Dividends) = RE (zysk zatrzymany)

Finanse 2007/2008- Corporate

Finance -

21

MM bez podatków

su

l

su

u

su

k

EBIT

WACC

EBIT

V

k

EBIT

WACC

EBIT

V

k

EBIT

=

=

=

=

=

Wartość firmy

Wartość firmy

(V) nie zależy od

(V) nie zależy od

struktury

struktury

kapitału

kapitału

ozn:

ozn:

Vu

Vu--wartość firmy

wartość firmy

nie korzystającej

nie korzystającej

z długu

z długu

Vl

Vl--wartość firmy

wartość firmy

zlewarowanej

zlewarowanej

Finanse 2007/2008- Corporate

Finance -

22

D

S

V

S

D

k

k

k

k

d

su

su

sl

+

=

×

-

=

+

)

(

MM bez podatków

sl

d

k

V

S

T

k

V

D

WACC

×

+

-

×

=

×

)

1

(

Finanse 2007/2008- Corporate

Finance -

23

MM z podatkami od przedsiębiorstw

sl

d

l

l

l

su

u

u

u

l

k

T

D

k

EBIT

S

D

S

V

k

T

EBIT

V

S

TD

V

V

)

1

(

)

(

)

1

(

-

×

-

=

+

=

-

×

=

=

+

=

Wartość firmy

Wartość firmy

wzrasta wraz ze

wzrasta wraz ze

wzrostem

wzrostem

zadłużenia

zadłużenia

Jednocześnie

Jednocześnie

maleje WACC

maleje WACC

Finanse 2007/2008- Corporate

Finance -

24

MM z podatkami od przedsiębiorstw

sl

d

d

su

su

sl

k

V

S

T

k

V

D

WACC

S

D

T

k

k

k

k

×

+

-

×

=

×

-

×

-

+

=

×

)

1

(

)

1

(

)

(

Gdy D=0 wtedy V

Gdy D=0 wtedy V

ll

= V

= V

uu

Gdy T=0 wtedy V

Gdy T=0 wtedy V

ll

=V

=V

uu

Finanse 2007/2008- Corporate

Finance -

25

Tc

Tc –– podatek dochodowy od przedsiębiorstw

podatek dochodowy od przedsiębiorstw

Ts

Ts –– podatek od dywidendy

podatek od dywidendy

Td

Td –– podatek od odsetek (dot.obligacji)

podatek od odsetek (dot.obligacji)

Model Millera

su

u

u

l

k

TS

Tc

EBIT

V

D

Td

Ts

Tc

V

V

)

1

)(

1

(

)

1

(

)

1

)(

1

(

1

-

-

=

×

ú

û

ù

ê

ë

é

-

-

-

-

+

=

Finanse 2007/2008- Corporate

Finance -

26

Model wymiany

BKB

PKB

KTF

KP

PV

KTF

PV

TD

V

V

u

l

+

=

-

-

+

=

)

(

)

(

KTF – koszty trudności finansowych (inaczej koszty bankructwa)

KP – koszty przedstawicielstwa (inaczej koszty agencji)

PKB – pośrednie koszty bankructwa

BKB – bezpośrednie koszty bankructwa

Finanse 2007/2008- Corporate

Finance -

27

n

Dźwignia finansowa a dźwignia operacyjna

n

Ryzyko operacyjne a ryzyko finansowe

n

n

podejście od strony ryzyka wyłącznego

podejście od strony ryzyka wyłącznego

n

n

podejście rynkowe (równanie Hamady)

podejście rynkowe (równanie Hamady)

DŁUGOTERMINOWE INWESTYCJE

FINANSOWE

Finanse 2007/2008- Corporate

Finance -

28

DŹWIGNIA OPERACYJNA

n

n

Dźwignia operacyjna

Dźwignia operacyjna -- udział kosztów stałych w

udział kosztów stałych w

kosztach całkowitych

kosztach całkowitych

calkowite

Koszty

stale

Koszty

operacyjna

Dzwignia

=

Finanse 2007/2008- Corporate

Finance -

29

n

n

Dźwignia finansowa

Dźwignia finansowa -- udział kapitałów obcych w

udział kapitałów obcych w

aktywach firmy

aktywach firmy

DŹWIGNIA FINANSOWA

V

D

finansowa

Dzwignia

=

Finanse 2007/2008- Corporate

Finance -

30

RYZYKO WYŁĄCZNE

finansowe

ryzyko

ROE(u)

-

ROE

wylaczne

ryzyko

ROE

operacyjne

ryzyko

ROE(u)

=

=

=

s

s

s

s

Finanse 2007/2008- Corporate

Finance -

31

PODEJŚCIE RYNKOWE

Równanie Hamady

S

D

T

S

D

T

k

k

k

k

k

k

u

u

l

u

RF

M

u

RF

M

RF

sl

×

-

+

=

×

-

-

+

-

+

=

)

1

(

)

1

(

)

(

)

(

b

b

b

b

b

połączenie modelu MM z modelem CAPM

połączenie modelu MM z modelem CAPM

Wyszukiwarka

Podobne podstrony:

1759

1759

Ks G Pikulski, Sąd Żydowski we lwowskim Kościele Archikatedralnym 1759 r , wyd IV, 1906

0 0 Matematyka WSBid 1759 Nieznany

1759

1759

1759

1759

1759

Dz U 180 poz 1758,1759

Historia dysputy między żydami nad zagadnieniem mordu rytualnego odbyta w katedrze lwowskiej w 1759

Dz U 180 poz 1758,1759

więcej podobnych podstron