Niezależność banku centralnego argumenty

za i przeciw

Autor: Oliwia Okupny

Grupa: KrDuFr1022

1. DEFINICJE I KLASYFIKACJE NIEZALEŻNOŚCI BANKU CENTRALNEGO

1.1. Definicja niezależności banku centralnego

Zgodnie z Friedmanem, autonomia banku centralnego odnosi się do relacji między bankiem

centralnym a rządem, która porównywalna jest do relacji między władzą sądowniczą a wykonaw-

czą opartą na Monteskiuszowskim trójpodziale władz. Zgodnie, z którym władza sądownicza mo-

że działać jedynie na podstawie praw stworzonych przez władzę ustawodawczą a zmianę sposobu

działania może wymusić jedynie zmiana w prawie.

"Bardziej współcześnie, niezależność banku centralnego jest definiowana jeszcze radykalniej,

jako pozbawienie władzy wykonawczej wiążącego wpływu na decyzje banku centralnego, a zara-

zem pozbawienie prawa do władczego ingerowania w bieżącą politykę banku nawet władzy usta-

wodawczej (Rada Strategii..., 1996)."

1

Według Blindera niezależność banku centralnego oznacza po pierwsze, że bank ten posiada

swobodę decyzji dotyczących sposobów osiągania jego celów i, po drugie, że jego decyzje są

trudne do odwołania przez jakąkolwiek władzę.

2

Jak natomiast stwierdza Wojtyna, niezależność banku centralnego nie jest problemem jedno-

wymiarowym. Nie jest definiowalna poprzez proste odpowiedzi typu "tak" lub "nie" i ma charak-

ter raczej względny niż absolutny.

Jeśli chodzi o większość autorów nie pojawiają się precyzyjne definicje niezależności. Chętnie

cytowanym metaforycznym określeniem jest to pochodzące z czasopisma "The Economist": "je-

dyny porządny bank centralny, to taki, który jest w stanie powiedzieć nie politykom".

Jak zauważył Wojtyna, zdefiniowanej powyżej niezależności nie należy utożsamiać z większą

przejrzystością działań banku.

W kontekście banków centralnych słowo niezależny wydaje się być dość nieprecyzyjne, jed-

nocześnie sugerując takie idee, jak samowystarczalność polityki pieniężnej lub brak kontroli nad

nią. Według Neumana (1991) istnieje pięć podstawowych cech definiujących w sposób roboczy

niezależność banku centralnego:

1. zakaz bezpośredniego finansowania sektora publicznego przez bank

2. nie podleganie przez bank instytucjom rządowym

3. suwerenność banku w zakresie polityki kursu walutowego

4. przepisy gwarantujące osobistą niezależność członków zarządu i rady banku

5. konstytucyjna ranga statutu banku centralnego

3

1.2. Klasyfikacje niezależności banku centralnego

Stosowane są różne kryteria niezależności banku centralnego. Najbardziej przekonująca wyda-

je się być koncepcja uwzględniająca następujące cechy:

-ustawowe określenie głównego celu działalności banku centralnego

-samodzielność banku w zakresie kształtowania i realizacji polityki pieniężnej

-zastosowanie takich zasad powoływania i odwoływania władz banku, pozwalających zabezpie-

czyć przed wywieraniem nacisku na ich postawę, chodzi tu o kadencyjność

-wprowadzenie trwałych ustawowych rozwiązań w zakresie kształtowania finansów banku cen-

tralnego

-zakaz bezpośredniego finansowania deficytu budżetowego

-stosowanie rynkowych narzędzi realizacji polityki pieniężnej.

4

1

Huterski R., "Niezależność Banku Centralnego", TNOiK "Dom organizatora", Toruń 2000, s. 22

2

Blinder S. A., "Bankowość centralna w teorii i praktyce", CeDeWu, Warszawa 2001, s. 78

3

Tamże, s. 23

4

Przybylska- Kapuścińska W., "Studia z bankowości centralnej i polityki pieniężnej", wyd. Diffin, Warszawa 2009, s.94.

Analizując zagadnienia niezależności banku centralnego, zwraca się uwagę na cztery aspekty:

a) niezależność instytucjonalną-niepodleganie instrukcjom, wytycznym czy decyzjom ze

strony prezydenta, parlamentu i rządu przy wykonywaniu zadań

b) niezależność funkcjonalną- uprawnienia banku centralnego do samodzielnego kształto-

wania polityki pieniężnej i jej realizacji

c) niezależność personalną- dotyczy sposobu powoływania i odwoływania władz banku

(kadencyjność, nieusuwalność w czasie kadencji)

d) niezależność finansową- trwałe określenie zasad tworzenia i podziału funduszy banku

centralnego, co uniemożliwiałoby wywieranie nacisku finansowego przez rząd czy parla-

ment na decyzje banku

Niezależność banku centralnego jest cechą, która w powszechnej opinii silnie wpływa na jego

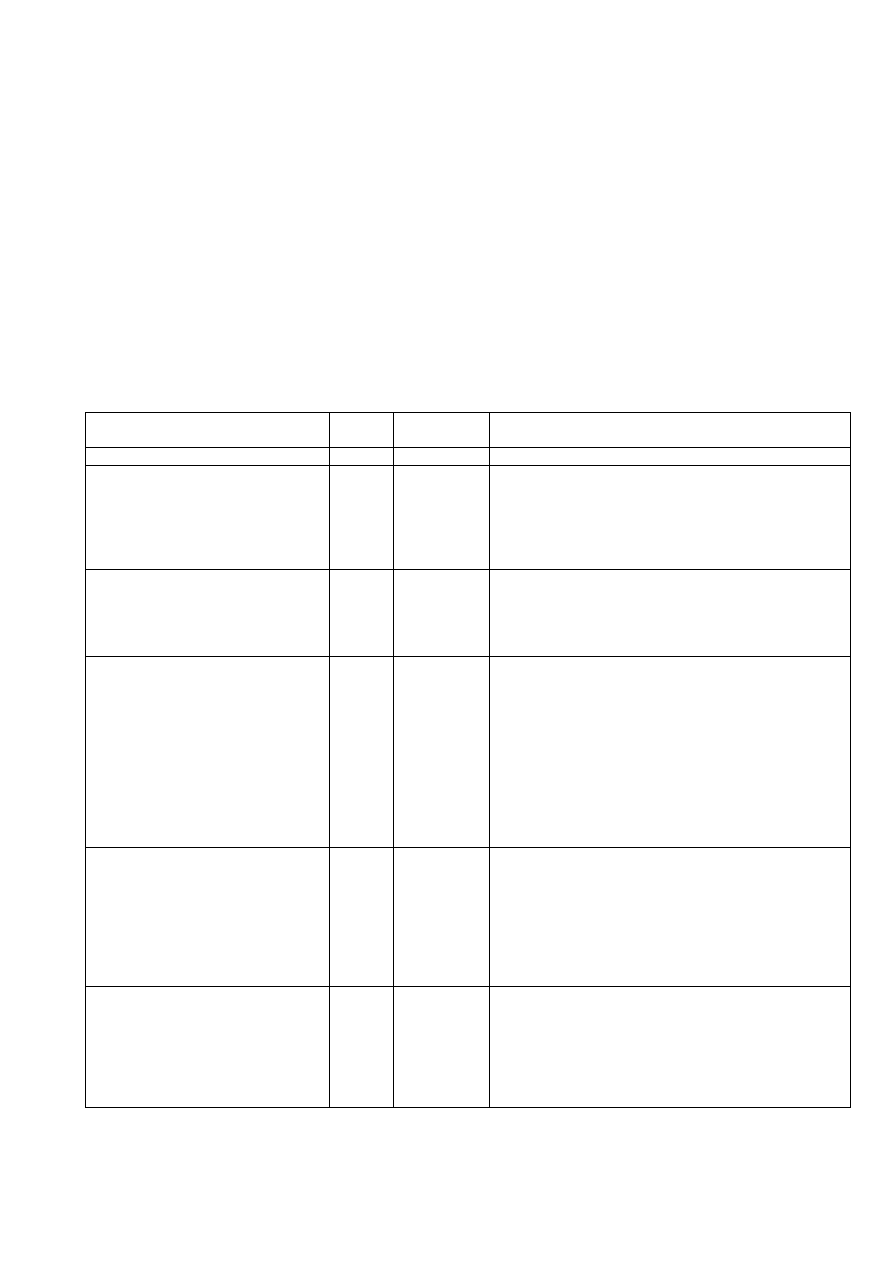

wiarygodność. Sposób konstrukcji wskaźnika niezależności przedstawia tabela poniżej.

Tabela 1 Miara niezależności banku centralnego

Pytanie

Waga

pytania

Liczba

punktów

Kategorie odpowiedzi

1

2

3

4

1. W jakim stopniu statutowe cele

banku centralnego każą mu się kon-

centrować na stabilności cen?

1,0

100

75

50

25

0

Jedynym celem jest stabilność cen lub waluty

Stabilność cen + stabilność finansowa i inne nie stojące

w konflikcie cele

Stabilność cen + cele stojące z nią w konflikcie

Brak celów statutowych

Jedynie cele inne niż stabilność cen

2. W jakim stopniu bank centralny

może decydować o celach pośrednich

polityki pieniężnej?

1,0

100

50

0

Jedynie bank centralny wyznacza cele (inflacyjne, kur-

sowe lub dla podaży pieniądza) bądź brak takich celów

Zarówno bank centralny jak i rząd mają wkład w wyzna-

czaniu celów

Jedynie rząd wyznacza cele

3. W jakim stopniu bank centralny

decyduje o instrumentach polityki

pieniężnej?

2,0

100

65

33

0

Bank centralny decyduje o zmianach instrumentów poli-

tyki pieniężnej, a przedstawiciel rządu nie uczestniczy w

posiedzeniach organu decyzyjnego w innej roli niż jako

obserwator

Bank centralny decyduje o zmianach instrumentów poli-

tyki pieniężnej i przedstawiciel rządu uczestniczy w

posiedzeniach

Zarówno bank centralny, jak i rząd uczestniczą w decy-

zjach o instrumentach polityki pieniężnej

Rola banku centralnego w ustalaniu instrumentów jest

ograniczona

4.W jakim stopniu istnieją ogranicze-

nia w finansowaniu deficytu budże-

towego przez bank centralny?

2,0

100

75

50

25

0

Zabronione, nigdy niestosowane lub w zakresie tak ma-

łym, że niezależność nie jest zagrożona

Dopuszczalne w niewielkim zakresie, istnieją znaczne

ograniczenia, które są przestrzegane

Istnieją ograniczenia, które zazwyczaj są przestrzegane

Istnieją nieznaczne ograniczenia, istnieją procedury na

wypadek, gdyby ograniczenia nie były przestrzegane

Brak ograniczeń bądź nie są przestrzegane

5. Ile wynosi kadencja preze-

sa/gubernatora banku centralnego?

0,5

100

86

71

57

43

29

14

8 lat lub więcej

7 lat

6 lat

5 lat

4 lata

3 lata

Kadencja może przekraczać 3 lata

Źródło: Mackiewicz- Łyziak J., "Wiarygodność banku centralnego", wyd. Diffin, Warszawa 2010, s.

80-81.

Wskaźnik niezależności przyjmuje wartości od 0 do 100, gdzie 100 oznacza największy sto-

pień niezależności. Obejmuje on najistotniejsze aspekty niezależności: od nadrzędnych celów po-

lityki pieniężnej- zakładając, że priorytetowym zadaniem niezależnego banku centralnego jest sta-

bilność cen, którą spełnia poprzez niezależność w zakresie wyboru instrumentów polityki pienięż-

nej i zakaz finansowania deficytu budżetowego, aż po niezależność personalną, reprezentowaną

przez długość trwania kadencji prezesa banku centralnego.

5

2. ARGUMENTY ZA I PRZECIW NIEZALEŻNOŚCI BANKU CENTRALNEGO

2.1. Korzyści z niezależności banku centralnego

Występują dwie linie argumentacji na rzecz niezależności banku centralnego. Pierwsza opiera

się na badaniach korelacji między stopniem niezależności banku centralnego a stabilnością cen i

ogólnymi wynikami osiąganymi przez gospodarkę. Faktycznie korelacja między tymi zmiennymi

jest wysoka i wyraźnie wskazuje, że z reguły wyższemu stopniowi niezależności banku centralne-

go odpowiada większa stabilność cen oraz lepsze wyniki makroekonomiczne.

6

Druga linia argumentacji opiera się na analizie przyczynowo- skutkowej. Wskazuje ona na to,

że niezależny bank centralny charakteryzuje większa odporność na oddziaływanie politycznego

cyklu koniunkturalnego, który wyraża się między innymi w presji na obniżanie stóp procentowych

i zwiększanie podaży pieniądza w okresach poprzedzających wybory parlamentarne czy prezy-

denckie. Warto zwrócić uwagę również na fakt, że bank centralny uwolniony od presji ze strony

polityków może działać długofalowo i motywować swoje decyzje obiektywną oceną sytuacji i re-

alistycznymi prognozami, przyczyniając się tym samym do rozwiązywania rzeczywistych pro-

blemów społeczno- ekonomicznych.

Zgodnie z poglądem szkoły wyboru publicznego, władze monetarne są wystawione na silną

presję polityczną, by zachowywały się zgodnie z preferencjami rządu. Ograniczenia monetarne

utrudniają politykę budżetową rządu. Wywołane takimi ograniczeniami czasowe spowolnienie ak-

tywności gospodarczej, które skutkuje spadkiem wpływów podatkowych jak również krótkookre-

sowym wzrostem obciążenia odsetkami od długu publicznego pogarszają deficyt budżetowy. W

związku z tym istnieje pokusa „łatwych pieniędzy” dla rządu. Faktycznie, istnieją pewne dowody,

że relatywnie niezależna Rezerwa Federalna Stanów Zjednoczonych w jakimś stopniu podporząd-

kowuje się życzeniom prezydenta, Kongresu lub obydwu. Te dowody oparte są albo na dokład-

nym zbadaniu powiązań między sferą polityki a bankiem centralnym lub na testach pozwalających

określić, czy polityka pieniężna przed wyborami staje się ekspansywna lub czy ulega zmianie

wraz ze zmianą orientacji politycznej administracji.

7

Jak wspomniano powyżej, niezależny bank centralny może być mniej podatny na presję poli-

tyczną, i przez to może działać bardziej przewidywalnie. Im mniej wpływowy jest rząd przy obsa-

dzie członków zarządu, tym mniej prawdopodobne staje się prowadzenie przez bank centralny po-

lityki podyktowanej preferencjami rządu. To może pogłębić stabilność ekonomiczną i zredukować

premię za ryzyko w stopach procentowych, stymulując w ten sposób wzrost gospodarczy.

Polityka monetarna ze swojej natury wymaga długiego horyzontu czasowego. Jej wpływ na

wzrost gospodarczy i inflację pojawia się z dużym opóźnieniem, więc początkowo rezultaty pod-

jętych działań nie są widoczne. Duże znaczenie ma również to, że dezinflacja cechuje się układem

kosztów i korzyści typowym dla działalności inwestycyjnej: najpierw ponoszone są nakłady, które

zwracają się po pewnym czasie. Zarówno politycy jak i środki masowego przekazu nie realizują

5

Mackiewicz- Łyziak J., "Wiarygodność banku centralnego", wyd. Diffin, Warszawa 2010, s. 81.

6

Przybylska- Kapuścińska, op. cit., s. 96

7

Huterski R., op. cit., s. 45.

swoich celów w długim horyzoncie oraz nie wykazują zrozumienia dla takich opóźnień w polityce

monetarnej. Dlatego też, wiele rządów, będąc tego świadomym, stara się odpolitycznić politykę

monetarną.

8

Co więcej, niezależny bank centralny ma większe szanse na pozyskanie zaufania społecznego,

co jest warunkiem prowadzenia zdrowej i skutecznej polityki pieniężnej. Członkowie władz mo-

netarnych troszczą się o wiarygodność między innymi dlatego, żeby zapewnić sobie swobodę

zmian taktyki krótkookresowej (np. porzucenia celu tempa wzrostu podaży pieniądza) bez stwa-

rzania wrażenia, że chodzi o zmianę strategii długookresowej, np. walki z inflacją. Aby mogło się

to stać bez płoszenia rynków reputacja wiarygodnej instytucji jest niezbędna. W Stanach Zjedno-

czonych w latach 1982- 1983 Rezerwa Federalna porzuciła monetaryzm bez wzbudzenia obaw, że

porzuciła ona walkę z inflacją. Podobnie w Niemczech, Bundesbank przymykał oko na wzrost

agregatu M3, jednak niewielu wątpiło w jego zaangażowanie w sprawie utrzymania niskiej infla-

cji.

9

Zwalczanie inflacji bez ponoszenia kosztów jest możliwe tylko wtedy, gdy polityka banku

centralnego jest całkowicie wiarygodna. Powodem jest istota krzywej Philips'a opartej na oczeki-

waniach, zakładającej, że inflacja zależy od inflacji oczekiwanej (a nie opóźnionej) oraz funkcji

bezrobocia i innych zmiennych. Jeśli oczekiwania są racjonalne, a władza monetarna jest wiary-

godna, publiczne wypowiedzenie wojny inflacji spowoduje spadek oczekiwanej inflacji prowa-

dzący do spadku faktycznej inflacji bez konieczności ponoszenia przejściowych kosztów w posta-

ci mniejszego zatrudnienia.

10

Związek przyczynowy między niezależnością banku centralnego a inflacją może zachodzić

równocześnie na różne sposoby. Po pierwsze, zwiększona niezależność pozwala oddzielić bank

centralny od politycznie silnych, ale ekonomicznie słabych sektorów gospodarki. Po drugie, chro-

ni przed naciskami ze strony rządu na zmiany w redystrybucji środków publicznych. Po trzecie,

ogranicza a nawet całkowicie eliminuje finansowanie fiskalnego deficytu rządowego przez bank

centralny, będące głównym źródłem inflacji w wielu gospodarkach transformujących się.

11

2.2. Krytyka niezależności banku centralnego

Jednym z argumentów przeciw autonomii banku centralnego jest ten o charakterze ustrojowo-

prawnym, a mianowicie, że niezależny bank centralny może stać się ciałem obcym w demokra-

tycznym społeczeństwie. Nie może istnieć organ władzy o tak dużych kompetencjach nie podda-

jący się demokratycznej legitymacji.

Niekoniecznie jednak przyznanie bankowi centralnemu niezależności od kontroli politycznej

musi być niedemokratyczne. Przede wszystkim, nawet w demokracji istnieją decyzję, których nie

pozostawia się codziennemu ustawodawstwu. Niezależność Rezerwy Federalnej- wywodzącej się

z władzy udzielonej przez Kongres- stwarza unieważnienie decyzji dotyczących polityki monetar-

nej praktycznie niemożliwym do zrealizowania przez wybieralnych urzędników. Członkowie

Kongresu w pełni świadomie ograniczyli swoją władzę, stąd demokratyzm tej decyzji. Członko-

wie zarządu banku centralnego powoływani są w trybie politycznej nominacji. Powoływani są

przez rząd wyłoniony w wyborach demokratycznych i od niego otrzymują polityczną legitymację

do pełnienia powierzonej funkcji.

8

Blinder S. A., op. cit., s. 79-80.

9

Tamże, s. 91-92.

10

Tamże, s. 88

.

11

Huterski R., op. Cit., 43-44.

Argument drugi o charakterze merytoryczno- ekonomicznym wskazuje, że polityka pieniężna

jest częścią polityki gospodarczej. Nie mogą więc istnieć dwa niezależne ośrodki prowadzące po-

litykę- jeden ogólnogospodarczą (rząd), drugi- monetarną (bank centralny).

Istnieje także argument trzeci. A mianowicie, funkcją banku centralnego jest poza kształtowa-

niem i realizacją polityki pieniężnej, zapewnienie stabilności i bezpieczeństwa systemu finanso-

wego, zarządzanie rezerwami zagranicznymi, prowadzenie polityki kursowej. Które to kwestie nie

mogą pozostawać poza kompetencjami rządu.

Nie mniej jednak pierwsze dwa argumenty nie mogą stanowić podstawy do podważenia za-

sadności idei niezależnego banku centralnego. Problem legitymizacji demokratycznej banku cen-

tralnego jest rozwiązywany poprzez demokratyczny tryb stanowienia prawa bankowego, określa-

nia statusu banku centralnego, powoływania jego władz i kontrolę działalności. Polityka pieniężna

nie stanowi "zwykłego" członu ogólnej polityki gospodarczej. Polityka ta, poprzez kształtowanie

podaży pieniądza, określa "warunki brzegowe" ogólnej polityki gospodarczej, zapewnia tym sa-

mym warunki jej realizacji i zgodność z najwyższą preferencją społeczną, którą stanowi stabilność

cen i silny pieniądz.

Argument trzeci zwraca uwagę na istotną kwestię, a mianowicie, że w świetle wspólnej od-

powiedzialności banku centralnego i rządu na pewnych polach, nie uzasadnione jest wyposażenie

banku centralnego w niezależność obejmującą wszystkie wykonywane funkcje. Dlatego więc po-

stulat niezależności dotyczy przede wszystkim sfery tworzenia i realizacji polityki pieniężnej. W

pozostałych dziedzinach- konieczne jest dzielenie się uprawnieniami i odpowiedzialnością pomię-

dzy bankiem centralnym a rządem.

12

Istnieje jeszcze inny typ niezależności banku centralnego, a mianowicie- niezależność od ryn-

ków finansowych. Członkowie władz banków centralnych mają pokusę „podążania za rynkiem”

polegającą na kształtowaniu poziomu stopy procentowej według ścieżki uwzględnionej przez ryn-

ki w cenach akcji. Śledzenie rynków może służyć unikaniu niespodzianek finansowych, co jest

pożądanym celem. Nie mniej jednak może to również prowadzić do niskiej jakości polityki mone-

tarnej. Zbyt ścisłe podążanie za rynkami może skutkować przyjęciem przez bank centralny krót-

kiego horyzontu czasowego charakteryzującego rynek, co byłoby niezgodne z istotą właściwej

bankowości centralnej.

13

3. PODSUMOWANIE

Niezależność banku centralnego nie stanowi celu samego w sobie. Stanowi ona narzę-

dzie do wzmocnienia waluty krajowej. Kierując się doświadczeniami historycznymi, im moc-

niejsza pozycja banku, tym niższa jest inflacja. I chociaż z reguły nie kwestionuje się nieza-

leżności banku centralnego pojawiają się opinie sceptyków, którzy przywołują w swoich są-

dach przykład Japonii i Francji, gdzie bank centralny nie należy do najbardziej niezależnych, a

mimo to w tych państwach osiągnięto wysoki poziom stabilizacji cen.

Niezależność banku centralnego stwarza ryzyko pojawienia się niespójności wokół

zagadnień polityki gospodarczej państwa między rządem a bankiem centralnym. Rządy kieru-

jąc się potrzebą dynamizacji gospodarki i zmniejszenia bezrobocia, wywierają presję mającą

pro-wadzić do obniżenia stóp procentowych i tym samym zwiększenia dostępu do kredytu.

Decyzja banków centralnych w tej kwestii jest natomiast uzależniona od tego jak może to

wpłynąć na stabilność cen i równowagę gospodarczą. Dominującym stał się więc pogląd, że

najlepszym rozwiązaniem dla gospodarki i społeczeństwa będzie niezależny bank centralny

12

Baka W., "Bankowość centralna. Funkcje, metody, organizacja.", wyd. Biblioteka Menedżera i Bankowca, Warszawa 1998, s. 78-79.

13

Blinder S. A., op. cit., s. 104.

jednak poddawany publicznej ocenie. Praktyczne możliwości oddziaływania państwa na bank

centralny ograniczają się do momentu powołania tych organów. Jednak w krajach gdzie banki

centralne podporządkowują się opinią polityków istnieje ryzyko hiperinflacji, jaka miała miej-

sce w krajach Ameryki Łacińskiej i Europy Środkowo- Wschodniej.

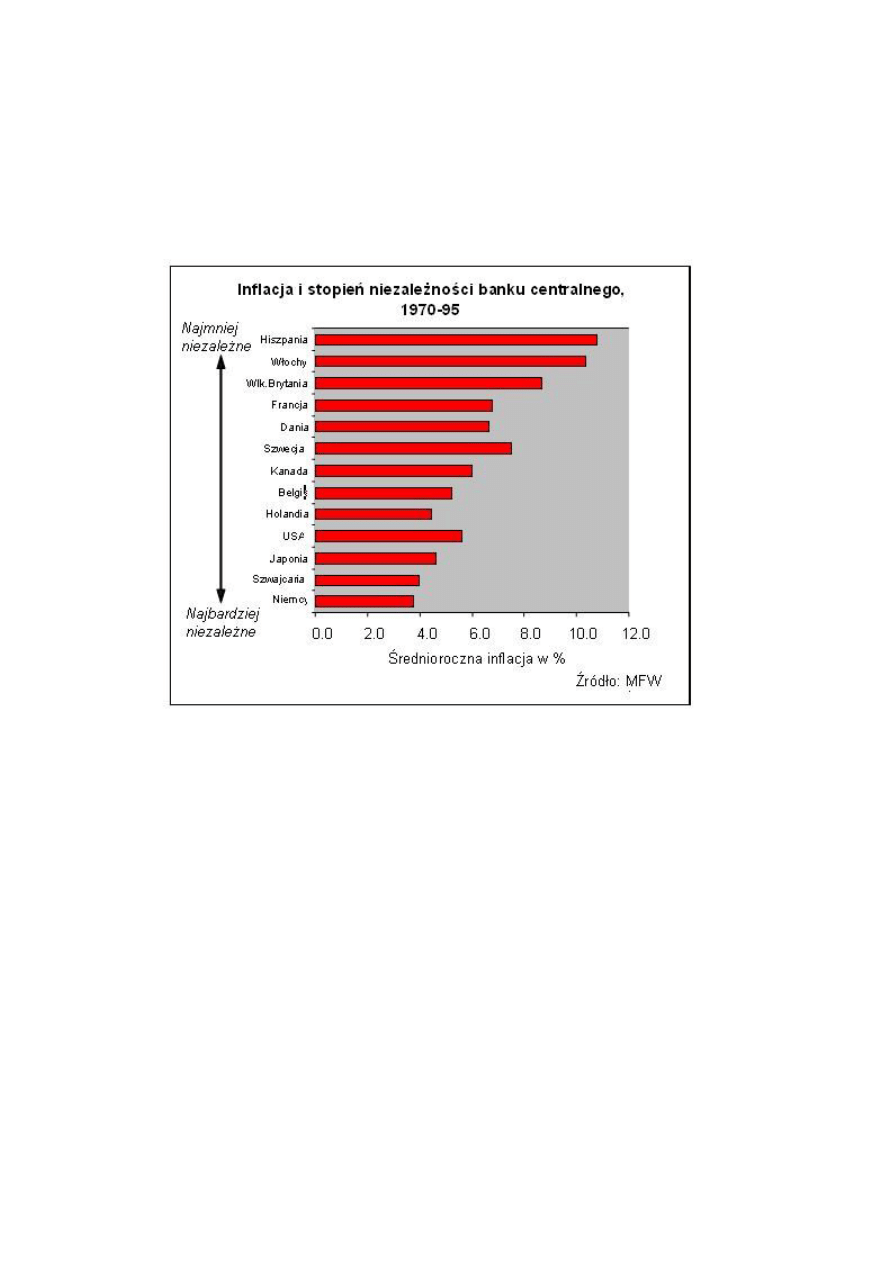

Na koniec, aby lepiej zobrazować związek między stopniem niezależności a inflacją

warto przyjrzeć się zamieszczonej poniżej tabeli.

Bibliografia:

1. Baka W., "Bankowość centralna. Funkcje, metody, organizacja.", wyd. Biblioteka Mene-

dżera i Bankowca, Warszawa 1998.

2. Blinder S. A., "Bankowość centralna w teorii i praktyce", CeDeWu, Warszawa 2001.

3. Huterski R., "Niezależność Banku Centralnego", TNOiK "Dom organizatora", Toruń

2000.

4. Mackiewicz- Łyziak J., "Wiarygodność banku centralnego", wyd. Diffin, Warszawa 2010.

5. Portal Edukacji Ekonomicznej, www.nbportal.pl, dostęp 10.03.2014.

6. Przybylska- Kapuścińska W., "Studia z bankowości centralnej i polityki pieniężnej", wyd.

Diffin, Warszawa 2009.

7. Wojtyna A., „Szkice o niezależności banku centralnego", Wydawnictwo Naukowe PWN,

Warszawa 1998.

Wyszukiwarka

Podobne podstrony:

eco sciaga, 55. Niezaleznosc banku centralnego, Prawo popytu - wraz ze wzrostem ceny danego dobra, z

eco sciaga, 55. Niezaleznosc banku centralnego, Prawo popytu - wraz ze wzrostem ceny danego dobra, z

4 niezależności Banku Centralnego, Studia UE Katowice FiR, I stopień, semestr II, Makroekonomia

dlaczego wazna jest niezalezność banku centralnego, Finanse

Niezależność banku centralnego, pliki zamawiane, edukacja

Niezależność banku centralnego pp

niezaleznosc banku centralnego

polityka pieniezna wyklady wersja komputerowa, Polityka pieniezna.4, Argumenty za niezależnością ban

Działalnosc dwizowa banku centralnego, NBPfinanse

IVa Rola banku centralnego w polskim systemie bankowym

funkcje banku centralnego, Finanse

Działalność emisyjna Banku Centralnego - baza monetarna, Finanse

Bankowość I, Działalność emisyjna Banku Centralnego - baza monetarna

więcej podobnych podstron