Strona 1

www.sgk.gofin.pl

2010-12-08 08:52:33

http://www.sgk.gofin.pl/11,2185,117306,odsetki-za-zwloke-w-zaplacie-naleznosci-i-z...

Zeszyty Metodyczne Rachunkowości

nr

2

z dnia 2010-01-20 nr kolejny 266

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Odsetki za zwłok

ę

w zapłacie nale

ż

no

ś

ci i zobowi

ą

za

ń

1. Udokumentowanie naliczonych odsetek za zwłok

ę

1.1. Jaki dokument nale

ż

y wystawi

ć

w celu obci

ąż

enia kontrahenta odsetkami za zwłok

ę

w zapłacie?

W

ś

wietle art. 481 ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny (Dz. U. nr 16, poz. 93 ze zm.), je

ż

eli dłu

ż

nik opó

ź

nia

si

ę

ze spełnieniem

ś

wiadczenia pieni

ęż

nego, wierzyciel mo

ż

e

żą

da

ć

odsetek za czas opó

ź

nienia, chocia

ż

by nie poniósł

ż

adnej szkody i chocia

ż

by opó

ź

nienie było nast

ę

pstwem okoliczno

ś

ci, za które dłu

ż

nik odpowiedzialno

ś

ci nie ponosi.

W przypadku transakcji handlowych (tj. umów mi

ę

dzy przedsi

ę

biorcami, których przedmiotem jest odpłatne

dostarczanie towaru lub odpłatne

ś

wiadczenie usług, zawartych w zwi

ą

zku z wykonywan

ą

przez nich działalno

ś

ci

ą

gospodarcz

ą

), je

ż

eli dłu

ż

nik, w terminie okre

ś

lonym w umowie albo wezwaniu do zapłaty nie dokona zapłaty na rzecz

wierzyciela, który spełnił okre

ś

lone w umowie

ś

wiadczenie niepieni

ęż

ne, wierzycielowi przysługuj

ą

, bez odr

ę

bnego

wezwania, odsetki w wysoko

ś

ci odsetek za zwłok

ę

od zaległo

ś

ci podatkowych, chyba

ż

e strony uzgodniły wy

ż

sze

odsetki, za okres od dnia wymagalno

ś

ci

ś

wiadczenia pieni

ęż

nego do dnia zapłaty. Wynika to z art. 7 ustawy z dnia 12

czerwca 2003 r. o terminach zapłaty w transakcjach handlowych (Dz. U. nr 139, poz. 1323 ze zm.).

Ustawa o terminach zapłaty w transakcjach handlowych - w odniesieniu do sytuacji, gdy strony w umowie przewidziały

termin zapłaty dłu

ż

szy ni

ż

30 dni (tzw. kredyt kupiecki) - stanowi ponadto (w art. 5),

ż

e wierzyciel mo

ż

e

żą

da

ć

odsetek

ustawowych za okres pocz

ą

wszy od 31 dnia po spełnieniu swojego

ś

wiadczenia niepieni

ęż

nego i dor

ę

czeniu dłu

ż

nikowi

faktury lub rachunku - do dnia zapłaty, ale nie dłu

ż

szy ni

ż

do dnia wymagalno

ś

ci

ś

wiadczenia pieni

ęż

nego. Za dzie

ń

wymagalno

ś

ci

ś

wiadczenia pieni

ęż

nego, o którym mowa wy

ż

ej, uwa

ż

a si

ę

dzie

ń

okre

ś

lony w pisemnym wezwaniu

dłu

ż

nika do zapłaty, w szczególno

ś

ci w dor

ę

czonej dłu

ż

nikowi fakturze lub rachunku.

Obci

ąż

enie kontrahenta (dłu

ż

nika) odsetkami za zwłok

ę

w zapłacie nale

ż

no

ś

ci mo

ż

e nast

ą

pi

ć

poprzez wystawienie noty

ksi

ę

gowej obci

ąż

eniowej (noty odsetkowej). Kontrahentowi (obci

ąż

anemu) przekazywana jest nota ksi

ę

gowa w oryginale.

1.2. Jakie elementy powinien zawiera

ć

taki dokument?

Aby dokument w postaci noty odsetkowej mógł stanowi

ć

podstaw

ę

zapisów w ksi

ę

gach rachunkowych, powinien

zawiera

ć

dane wymagane dla dowodów ksi

ę

gowych, okre

ś

lone w art. 21 ustawy o rachunkowo

ś

ci, tzn. co najmniej:

okre

ś

lenie rodzaju dowodu i jego numeru identyfikacyjnego,

okre

ś

lenie stron (nazwy, adresy) dokonuj

ą

cych operacji gospodarczej,

opis operacji oraz jej warto

ść

, je

ż

eli to mo

ż

liwe, okre

ś

lon

ą

tak

ż

e w jednostkach naturalnych,

dat

ę

dokonania operacji, a gdy dowód został sporz

ą

dzony pod inn

ą

dat

ą

- tak

ż

e dat

ę

sporz

ą

dzenia dowodu,

podpis wystawcy dowodu oraz osoby, której wydano lub od której przyj

ę

to składniki aktywów,

Strona 2

www.sgk.gofin.pl

2010-12-08 08:52:33

http://www.sgk.gofin.pl/11,2185,117306,odsetki-za-zwloke-w-zaplacie-naleznosci-i-z...

stwierdzenie sprawdzenia i zakwalifikowania dowodu do uj

ę

cia w ksi

ę

gach rachunkowych przez wskazanie

miesi

ą

ca oraz sposobu uj

ę

cia dowodu w ksi

ę

gach rachunkowych (dekretacja), podpis osoby odpowiedzialnej za

te wskazania.

Ponadto nota odsetkowa (nota ksi

ę

gowa obci

ąż

eniowa) powinna zawiera

ć

:

informacj

ę

o konieczno

ś

ci uregulowania okre

ś

lonej kwoty odsetek,

wyszczególnienie dokumentów, które były podstaw

ą

do naliczenia odsetek,

termin zapłaty naliczonych odsetek,

numer rachunku bankowego, na który dłu

ż

nik powinien przekaza

ć

ś

rodki pieni

ęż

ne tytułem

spłaty

zobowi

ą

zania.

2. Ewidencja odsetek za zwłok

ę

i prezentacja w bilansie

2.1. Jak zaksi

ę

gowa

ć

warto

ść

odsetek w ksi

ę

gach wierzyciela i dłu

ż

nika?

Naliczone kontrahentom odsetki z tytułu zwłoki w zapłacie nale

ż

no

ś

ci z tytułu dostaw i usług (w tym naliczone na dzie

ń

bilansowy przy wycenie nale

ż

no

ś

ci) zarachowuje si

ę

w ksi

ę

gach rachunkowych - zgodnie z art. 42 ust. 3 ustawy

o rachunkowo

ś

ci - do przychodów finansowych, zapisem:

- Wn konto 20 "Rozrachunki z odbiorcami",

- Ma konto 75-0 "Przychody finansowe".

Natomiast w ksi

ę

gach dłu

ż

nika naliczone przez kontrahentów odsetki z tytułu zwłoki w zapłacie zobowi

ą

za

ń

z tytułu

dostaw i usług zarachowuje si

ę

w ci

ęż

ar kosztów finansowych, zapisem:

- Wn konto 75-1 "Koszty finansowe",

- Ma konto 21 "Rozrachunki z dostawcami".

Przy czym, je

ż

eli nale

ż

ne wierzycielowi odsetki z tytułu zwłoki w zapłacie dotycz

ą

zobowi

ą

za

ń

zwi

ą

zanych z zakupem

lub budow

ą ś

rodków trwałych, traktuje si

ę

je jako koszt obsługi zobowi

ą

za

ń

zaci

ą

gni

ę

tych w celu ich finansowania

i ksi

ę

guje - uwzgl

ę

dniaj

ą

c art. 28 ust. 8 pkt 2 ustawy o rachunkowo

ś

ci - zapisem:

- Wn konta 08 "

Ś

rodki trwałe w budowie",

- Ma konto 24 "Pozostałe rozrachunki".

2.2. W jakich pozycjach sprawozdania finansowego wykazuje si

ę

odsetki za zwłok

ę

w zapłacie?

Naliczone przez jednostk

ę

odsetki od nale

ż

no

ś

ci z tytułu dostaw i usług wykazuje si

ę

w aktywach bilansu, ł

ą

cznie

z nale

ż

no

ś

ci

ą

, której dotycz

ą

- jako nale

ż

no

ś

ci krótkoterminowe z tytułu dostaw i usług w pozycji B.II.1 lit. a) lub B.II.2 lit.

a).

Równocze

ś

nie wykazuje si

ę

je w rachunku zysków i strat, jako przychody finansowe, w pozycji J.II (wariant kalkulacyjny)

lub G.II (wariant porównawczy) - w tym nale

ż

y wyszczególni

ć

odsetki od jednostek powi

ą

zanych.

Natomiast odsetki od zobowi

ą

za

ń

z tytułu dostaw i usług wykazywane s

ą

w pasywach bilansu, ł

ą

cznie z zobowi

ą

zaniem,

którego dotycz

ą

- jako zobowi

ą

zania krótkoterminowe z tytułu dostaw i usług w pozycji B.III.1 lit. a) lub B.III.2 lit. d).

Równocze

ś

nie wykazuje si

ę

je w rachunku zysków i strat, jako koszty finansowe, w pozycji K.I (wariant kalkulacyjny) lub

H.I (wariant porównawczy) - w tym nale

ż

y wyszczególni

ć

odsetki dla jednostek powi

ą

zanych.

Strona 3

www.sgk.gofin.pl

2010-12-08 08:52:33

http://www.sgk.gofin.pl/11,2185,117306,odsetki-za-zwloke-w-zaplacie-naleznosci-i-z...

Przy czym odsetki zarachowane na koncie 08 "

Ś

rodki trwałe w budowie", nie s

ą

wykazywane w rachunku zysków i strat,

lecz w aktywach bilansu w pozycji A.II.2. "

Ś

rodki trwałe w budowie" wraz z warto

ś

ci

ą

poniesionych nakładów.

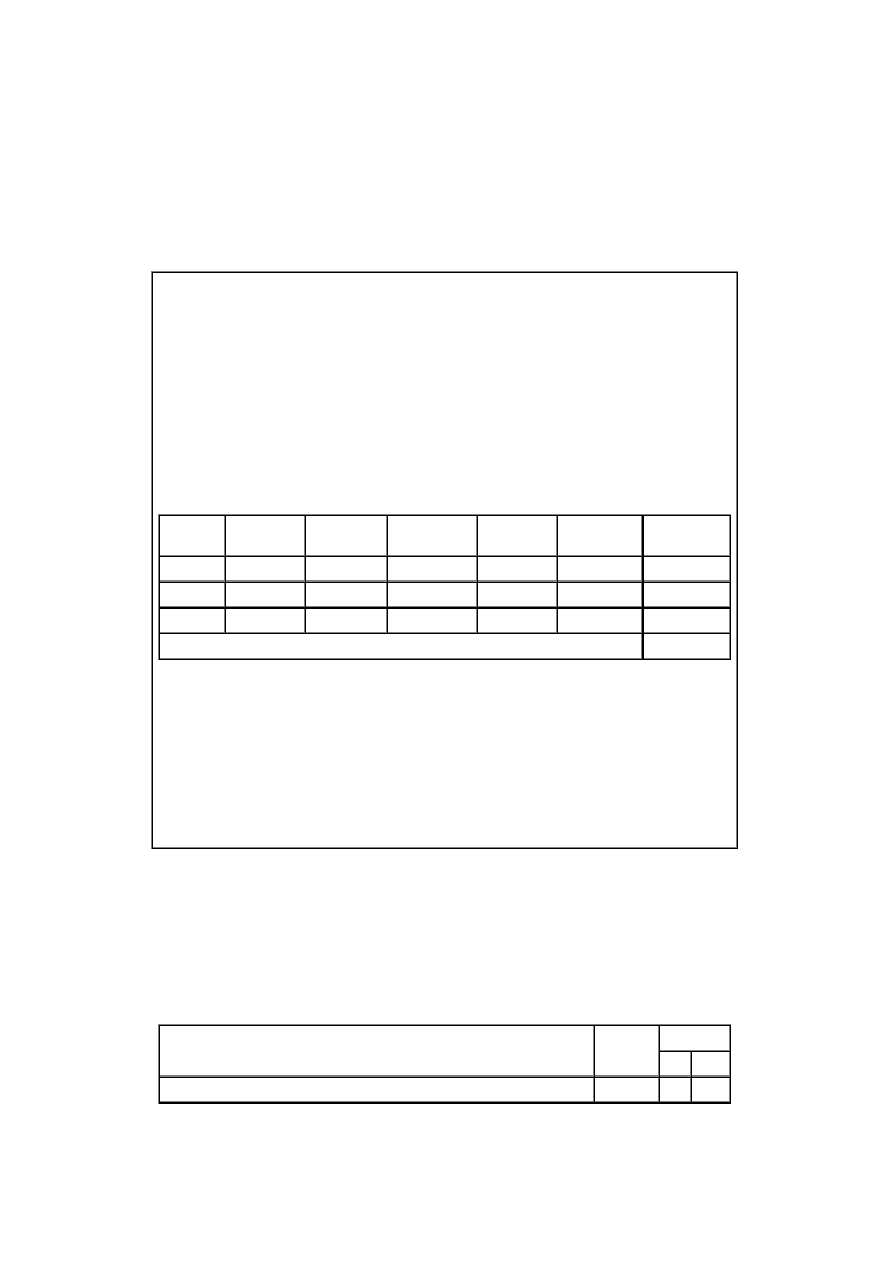

Przykład

I. Zało

ż

enia:

1. Spółka z o.o. "TECH" 31 grudnia 2009 r. wystawiła not

ę

odsetkow

ą

w celu obci

ąż

enia spółki z o.o. "GAMA"

odsetkami za zwłok

ę

w zapłacie nale

ż

no

ś

ci (z tytułu dostaw i usług). Tre

ść

tej noty przedstawia si

ę

nast

ę

puj

ą

co:

Gorzów Wlkp., dnia 31 grudnia 2009 r.

"GAMA" Spółka z o.o.

ul. Bajkowa 40

66-400 Gorzów Wlkp.

. . . . . . . . . . . . . . . . . . . . . . . . . .

(nazwa i adres kontrahenta/dłu

ż

nika)

NOTA ODSETKOWA nr 15/2009

oryginał/kopia

Na podstawie przepisów ustawy z dnia 12 czerwca 2003 r. o terminach zapłaty w transakcjach

handlowych (Dz. U. nr 139, poz. 1323 ze zm.), wzywamy Pa

ń

stwa do uregulowania, tytułem odsetek za

opó

ź

nienia w zapłacie, kwoty: 127,59 zł (słownie: sto dwadzie

ś

cia siedem złotych pi

ęć

dziesi

ą

t dziewi

ęć

groszy), zgodnie z podanym ni

ż

ej obliczeniem:

Nr

faktury

Data

faktury

Kwota

faktury

Termin

zapłaty

Data

zapłaty

Ilo

ść

dni

zwłoki

Kwota

odsetek

320/2009

01.10.2009

9.500 zł

15.10.2009

20.11.2009

36

93,69 zł

356/2009

27.10.2009

4.880 zł

10.11.2009

20.11.2009

10

13,36 zł

415/2009

23.11.2009

5.000 zł

07.12.2009

22.12.2009

15

20,54 zł

RAZEM

127,59 zł

Wymienion

ą

sum

ę

prosimy przekaza

ć

na nasz rachunek bankowy nr: 10 2536 1234 0000 5678 9101

1123 w ci

ą

gu 7 dni od daty otrzymania niniejszego wezwania.

"TECH" Spółka z o.o.

ul. Złota 25

66-400 Gorzów Wlkp.

Jan Nowak

Prokurent

. . . . . . . . . . . . . . . . . . . . . . . . .

(piecz

ą

tka i podpis wystawcy/wierzyciela)

Adam Kowalski

. . . . . . . . . . . . . . . . . . . . . . . .

(piecz

ą

tka i podpis sporz

ą

dzaj

ą

cego)

2. Nota ta została uj

ę

ta w ksi

ę

gach rachunkowych obu spółek pod dat

ą

31 grudnia 2009 r.

3. W my

ś

l przepisów bilansowych spółki nie s

ą

jednostkami powi

ą

zanymi.

A. Zapisy w ksi

ę

gach spółki "TECH" wystawiaj

ą

cej not

ę

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. Naliczone spółce "GAMA" odsetki z tytułu zwłoki w zapłacie nale

ż

no

ś

ci

127,59 zł

20

75-0

III. Ksi

ę

gowania:

Strona 4

www.sgk.gofin.pl

2010-12-08 08:52:33

http://www.sgk.gofin.pl/11,2185,117306,odsetki-za-zwloke-w-zaplacie-naleznosci-i-z...

Naliczone przez jednostk

ę

odsetki od nale

ż

no

ś

ci wykazane zostan

ą

w aktywach bilansu w pozycji B.II.2 lit. a), jako

nale

ż

no

ś

ci krótkoterminowe z tytułu dostaw i usług, o okresie spłaty do 12 miesi

ę

cy. Równocze

ś

nie wykazane zostan

ą

w rachunku zysków i strat, jako przychody finansowe, w pozycji J.II. "Odsetki" (wariant kalkulacyjny) lub G.II.

"Odsetki" (wariant porównawczy).

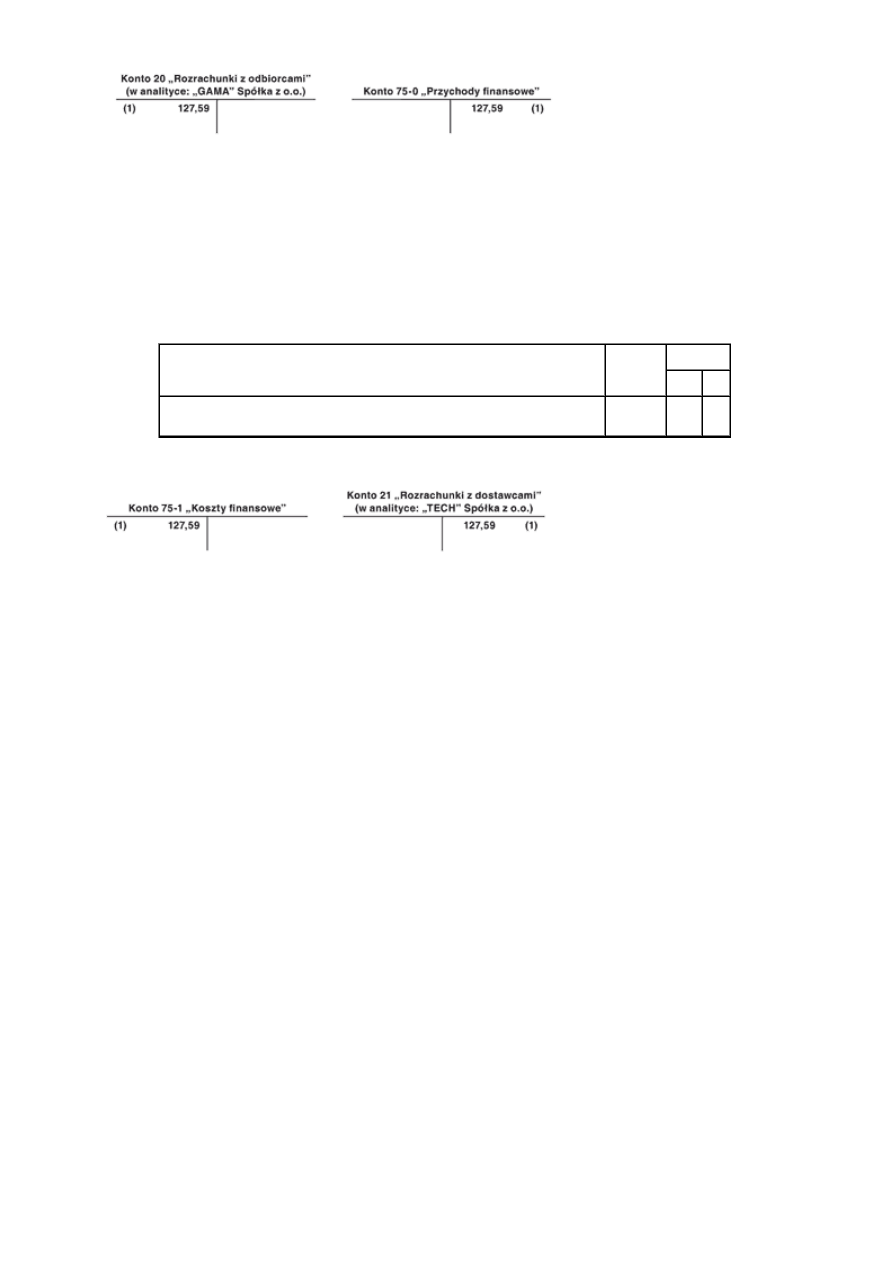

B. Zapisy w ksi

ę

gach spółki "GAMA" otrzymuj

ą

cej not

ę

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. Naliczone przez spółk

ę

"TECH" odsetki z tytułu zwłoki w zapłacie

zobowi

ą

zania

127,59 zł 75-1

21

III. Ksi

ę

gowania:

Naliczone jednostce odsetki od zobowi

ą

za

ń

z tytułu dostaw i usług wykazane zostan

ą

w pasywach bilansu w pozycji

B.III.2 lit. d), jako zobowi

ą

zania krótkoterminowe z tytułu dostaw i usług, o okresie wymagalno

ś

ci do 12 miesi

ę

cy.

Równocze

ś

nie wykazane zostan

ą

w rachunku zysków i strat, jako koszty finansowe, w pozycji K.I. "Odsetki" (wariant

kalkulacyjny) lub H.I. "Odsetki" (wariant porównawczy).

Wyszukiwarka

Podobne podstrony:

D19210357s Ustawa z dnia 7 czerwca 1921 r o opłacaniu nadzwyczajnych kar za zwłokę od wymierzonych,

NALEŻNOŚCI I ZOBOWIĄZANIA i dalsze dla Studentów 01 2013

Coś, za co zapłacę

Świadczenia zdrowotne za ktore zaplacisz sam

wolnemedia net Nowe podatki za co zapłacimy więcej

D19230891 Ustawa z dnia 24 października 1923 r w przedmiocie podwyższenia kar za zwłokę

D19230189 Ustawa z dnia 9 marca 1923 r o karach za zwłokę oraz o kosztach egzekucyjnych

2012 04 12 Za szkodę zapłaci ubezpieczyciel

D19230259 Rozporządzenie Ministra Skarbu z dnia 29 marca 1923 r w przedmiocie wykonania ustawy z dn

2012 10 22 1 4 świedczenia mniej za zwłokę w dostarczeniu zwolnienia lekarskiego

Ktoś już za ciebie zapłacił

ZA BÓG ZAPŁAĆ

POKAZ SLAJDÓW ZA RESZTĘ ZAPŁACISZ KARTĄ MASTERCARD

D19240721 Ustawa z dnia 31 lipca 1924 r o pobieraniu od zaległości w podatkach bezpośrednich oraz w

2012 07 23 Za szkodę zobowiązanego trzeba zapłacić

10 Obw M z 2012 r w spr wys stawek należn za korzyst ze ródl dróg wodnych

Christie zapłacił za loty

więcej podobnych podstron