Konferencja

Sprzedaż bezpośrednia

produktów rolnych

Szczyrk

25-26 czerwca 2013 r.

mgr inż. Roman Włodarz

Identyfikacja problemów i

barier formalno-prawnych w

zakresie sprzedaży

bezpośredniej

Wprowadzenie

• Problem cen sprzedaży produktów rolnych jest przedmiotem

dyskusji w wielu krajach europejskich, także w Polsce,

ponieważ wielu ekonomistów twierdzi, że wzrost cen ma swoje

uzasadnienie i jest nieuchronny. Duża liczba pośredników i

spore straty windują cenę nawet kilkakrotnie. Najmniej zarabia

rolnik. Niektóre kraje europejskie próbują rozwiązać problem

nadmiernego wzrostu cen, tym samym zwiększając popyt.

Sprzedaż bezpośrednia jest w Europie powszechnie

praktykowana i wszędzie spotyka się z zainteresowaniem

kupujących,

ale aby mogła się rozwijać, jest

wspierana z publicznych pieniędzy

. Nie jest

traktowana jako „gorsza” forma zbytu, a wręcz przeciwnie, jest

obiektem zainteresowania rządów państw unijnych i wspierana,

jako czynnik poprawiający kondycję finansową mniejszych

gospodarstw.

• Zarówno w Europie, jak i na świecie

obserwuje się spadek udziału

rolników w cenach detalicznych

produktów finalnych. Jest to

zazwyczaj spowodowane wzrostem

stopnia przetwarzania i związaną z

tym wartością dodatnią artykułów

spożywczych oraz rosnącymi

wydatkami marketingowymi

• Przyczyną spadku udziału rolników w

cenie detalicznej jest pogłębianie

przetwórstwa, wzrost wartości

dodanej, uatrakcyjnianie opakowań,

rosnące koszty marketingu i

sprzedaży,

a przede wszystkim

zmniejszanie ilości surowca w

produkcie finalnym

. Przyczyną jest

także znaczna przewaga rynkowa

handlu i przetwórstwa w stosunku do

producentów rolnych. Jest to zjawisko

powszechnie znane w krajach o

rozwiniętej gospodarce rynkowej.

• Na poziom cen, jakie rolnicy otrzymują

przy niezorganizowanych rynkach

rolnych, wpływ mają pośrednicy,

którzy skutecznie zaniżają ceny, a

sobie naliczają wysokie marże

handlowe, niejednokrotnie

przewyższające cenę, jaką płacą

producentowi. Im więcej jest

pośredników w łańcuchu od

producenta do konsumenta, tym

wyższa ostateczna cena. W tych

warunkach należy skracać ten łańcuch

i wchodzić w kooperację poziomą i

pionową.

Maleje udział rolnika w cenie

końcowej produktu spożywczego

• Rolnik jest pierwszym i coraz

słabszym ogniwem łańcucha

agrobiznesu. Dostarcza

podstawowych produktów, jakim są

surowce rolne, i najmniej na nich

zarabia. W gotowym produkcie, np.

w chlebie, tylko ok.. 15% jego ceny

końcowej jest udziałem rolnika, czyli

kosztem zboża.

• Jednym ze sposobów na zwiększenie

dochodów rolniczych szczególnie w

małych gospodarstwach jest

przechwytywanie marży

przetwórczej i handlowej – czyli

pominięcie pośredników w łańcuchu

żywnościowym.

Polski ustawodawca uniemożliwia rolnikom

sprzedaż własnych produktów w stanie

przetworzonym. W konsekwencji nie pozwala

na pełne wykorzystanie cyklu produkcyjnego w

gospodarstwie.

Jest to również niekorzystne dla działalności

agroturystycznej, która w ten sposób

pozbawiona jest jednej ze swoich

podstawowych atrakcji: możliwości

zapoznawania turystów z wiejskimi produktami,

wytwarzanymi tradycyjnymi metodami.

Ponadto polskie przepisy wprowadzają

ograniczenia terytorialne sprzedaży produktów

rolnych tylko do obszaru województwa, które

zamieszkuje rolnik, oraz województw

ościennych oraz ilościowe (do poziomu

maksymalnie rocznych plonów lub osobiście

dokonanych zbiorów ziół i runa leśnego).

Wspieranie sprzedaży bezpośredniej w

UE

W Niemczech na ulicach sprzedawane są produkty regionalne i ekologiczne. Są również

marki lokalne wprowadzane przez supermarkety pod hasłem: ”stąd”. Sprzedaż

bezpośrednią na miejscu prowadzi 7% gospodarstw, a dodatkowo 25% z nich proponuje

agroturystykę.

Rząd Wielkiej Brytanii zdecydował się podtrzymywać, a nawet zwiększyć do 25%

sprzedaż produktów w krótkim obwodzie producent–konsument. W rozwoju tej formy

sprzedaży pomogła współpraca między agencjami promocji przemysłu rolno-

spożywczego i agencjami rozwoju regionalnego.

W Austrii izby rolnicze zachęcają do sprzedaży bezpośredniej, a pomoc udzielana jest na

konkretne cele, np. na udział w organizacjach sprzedaży. W efekcie tych działań aż 28%

Austriaków przynajmniej raz w tygodniu kupuje owoce i warzywa w gospodarstwach.

W Hiszpanii utworzono w Internecie portal skupiający producentów i konsumentów,

który jest miejscem sprzedaży bezpośredniej,

w Holandii od dawna producenci jajek, ziemniaków i sera sprzedają je bezpośrednio, a

obecnie próbuje się rozszerzyć gamę produktów, ale sprzedaż taka pozostaje wciąż

jeszcze marginalna.

Ministerstwo rolnictwa Francji aktywnie włączyło się w usprawnienie dystrybucji owoców

i warzyw. Ministerstwo [francuskie] szacuje, że we Francji w ten sposób sprzedaje się

16,3% owoców i warzyw.

Źródło: Reussir Fruits & Legumes, n. 286, 2009

ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY

w sprawie wsparcia rozwoju obszarów wiejskich przez Europejski

Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich (EFRROW) -

cytat

• Art.. 2 t) „krótki łańcuch dostaw”:

łańcuch dostaw, który obejmuje

ograniczoną liczbę podmiotów

gospodarczych zaangażowanych we

współpracę, przynosi lokalny rozwój

gospodarczy oraz charakteryzuje się

ścisłymi związkami geograficznymi i

społecznymi między producentami i

konsumentami;

ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY

w sprawie wsparcia rozwoju obszarów wiejskich przez Europejski

Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich (EFRROW)

• Wsparcie horyzontalnej i wertykalnej

współpracy między podmiotami

łańcucha dostaw oraz wsparcie

działań promocyjnych w kontekście

lokalnym powinno być katalizatorem

racjonalnego gospodarczo rozwoju

krótkich łańcuchów dostaw, rynków

lokalnych i lokalnych łańcuchów

żywnościowych.

[PROJEKT] ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY

w sprawie wsparcia rozwoju obszarów wiejskich przez Europejski Fundusz

Rolny na

rzecz Rozwoju Obszarów Wiejskich (EFRROW)

• Zgodnie ze strategią „Europa 2020” te ogólne cele wsparcia rozwoju

obszarów wiejskich na lata 2014-2020 są w bardziej szczegółowy

sposób wyrażone w następujących sześciu priorytetach

ogólnounijnych:

• – ułatwianie transferu wiedzy i innowacji w rolnictwie i leśnictwie oraz

na obszarach wiejskich;

• – poprawa konkurencyjności wszystkich rodzajów gospodarki rolnej i

zwiększenie rentowności gospodarstw rolnych;

• – poprawa organizacji łańcucha

żywnościowego i promowanie

zarządzania ryzykiem w rolnictwie;

• odtwarzanie, chronienie i wzmacnianie ekosystemów zależnych od

rolnictwa i leśnictwa;

• – wspieranie efektywnego gospodarowania zasobami i przechodzenia

na gospodarkę niskoemisyjną i odporną na zmianę klimatu w

sektorach rolnym, spożywczym i leśnym;

• – zwiększanie włączenia społecznego, ograniczenie ubóstwa i

promowanie rozwoju gospodarczego na obszarach wiejskich.

Sytuacja prawno-organizacyjna

sprzedaży bezpośredniej w Polsce

• System aktów prawnych regulujących kwestie

prowadzenia działalności w zakresie rolnictwa i

przetwórstwa jest niezwykle skomplikowany i

złożony i dla przeciętnej, dla średnio

wyedukowanej osoby właściwie niedostępny.

• Powoduje to, że przeciętny rolnik – „gospodarz”,

nie jest w stanie w tym systemie się odnaleźć.

• Przepisy są wyraźnie skonstruowane „pod”

dużych producentów i stąd tworzą wysoką

kompetencyjną i finansowa barierę wejścia na

rynek produktów lokalnych dla większości

lokalnych producentów.

Podstawowe pojęcia związane ze

sprzedażą bezpośrednią

-produkcja pierwotna - produkcja, uprawa lub

hodowla produktów podstawowych, w tym zbiory,

dojenie i hodowlę zwierząt gospodarskich przed

ubojem, oznacza także łowiectwo i rybołówstwo

oraz zbieranie runa leśnego;

-dostawca bezpośredni – producent małych ilości

żywności nieprzetworzonej, sprzedawanej

konsumentowi finalnemu na targowiskach, placach

targowych, w bramach własnych gospodarstw

rolnych, handlu obwoźnym, jak również lokalnym

sklepom i zakładom gastronomicznym;

-konsument finalny - ostateczny konsument

środka spożywczego, który nie wykorzystuje

żywności w ramach działalności przedsiębiorstwa

sektora żywnościowego.

Co to jest sprzedaż

bezpośrednia ?

• Rolnik może sprzedawać

konsumentowi bezpośrednio tj.

bez rejestrowania działalności

gosp. i płacenia podatków

produkty produkcji pierwotnej

pochodzenia roślinnego i

zwierzęcego.

Co się mieści w bezpośredniej

sprzedaży?

• W obowiązującym stanie prawnym

rolnicy mogą wytwarzać i następnie

sprzedawać, bez konieczności

rejestrowania działalności gospodarczej i

płacenia podatku dochodowego od osób

fizycznych,

jedynie nieprzetworzone

produkty roślinne i zwierzęce,

a

sprzedaż przetworzonej żywności

odbywa się obecnie poza legalnym

obrotem, w tzw. szarej strefie.

Rodzaje sprzedaży

bezpośredniej

• model klasyczny bezpośredni,

• model klasyczny wysyłkowy

(pocztą)

• model nieklasyczny wysyłkowy

(sprzedaż internetowa)

Odbiorca – konsument

finalny

• Warunkiem dostaw bezpośrednich jest bezpośrednia

sprzedaż produktów rolnych przez rolników

konsumentowi finalnemu. Dostawy bezpośrednie nie

dotyczą produktów wprowadzanych do obrotu za

pośrednictwem przedsiębiorstwa.

Ważny jest również fakt, że dany rolnik nie może

sprzedać większej ilości produktów rolnych od tej jaką

wytworzył samodzielnie we własnym gospodarstwie

rolnym.

Korzyści z rozwoju produktów lokalnych

• Rozwój produktów lokalnych jest korzystny zarówno ze

względów środowiskowych (wykorzystywane są

naturalne zasoby środowiska), gospodarczych (nowe

firmy, dochód dla mieszkańców, podatki dla gminy,

rozruch lokalnej gospodarki), jak i społecznych (miejsca

pracy, ciekawe zajęcie, realizacja celów życiowych,

wzrost poziomu życia i przywiązania do regionu).

• Produkt lokalny stwarza szansę poprawy sytuacji

ekonomicznej w regionie, zapewniając jednocześnie

pozytywne efekty środowiskowe i społeczne.

• Jest więc regionalnym sposobem na realizację

zrównoważonego rozwoju.

Korzyści z rozwoju produktów

lokalnych

• Pieniądze wydawane na produkty żywnościowe

pozostają w regionie. Wyniki badań

przeprowadzonych przez brytyjską firmę New

Economic Foundation (www.neweconomics.org)

wskazują, że w przypadku Wielkiej Brytanii 10

funtów wydanych u lokalnego rolnika czy też

sprzedawcy żywności przekłada się na 25

funtów dla regionu. Tymczasem 10 funtów

wydanych w supermarkecie, to 14 funtów dla

regionu.

Korzyści z rozwoju produktów

lokalnych

• Korzyści ze sprzedaży bezpośredniej odnoszą zarówno

rolnicy jak i konsumenci. Jedni, zamiast oddawać płody

po niskich cenach do skupu, sprzedają je po cenach

rynkowych, drudzy nabywają żywność w dobrej cenie,

znanego pochodzenia, bardzo często od rolnika z

certyfikatem gospodarstwa ekologicznego.

• Sprzedaż bezpośrednia zmniejsza ryzyko dla rolnika. Po

pierwsze dlatego, że gdy pozyska się zaufanie klienta,

nawiąże dobre relacje, mając dobry, świeży i smaczny

towar – gwarantowany jest stały odbiór przez klientów

po cenach rynkowych. Daje to rolnikowi pewną

stabilność ekonomiczną (osiąganą sukcesywnie). Do

podobnych wniosków dochodzą polscy rolnicy.

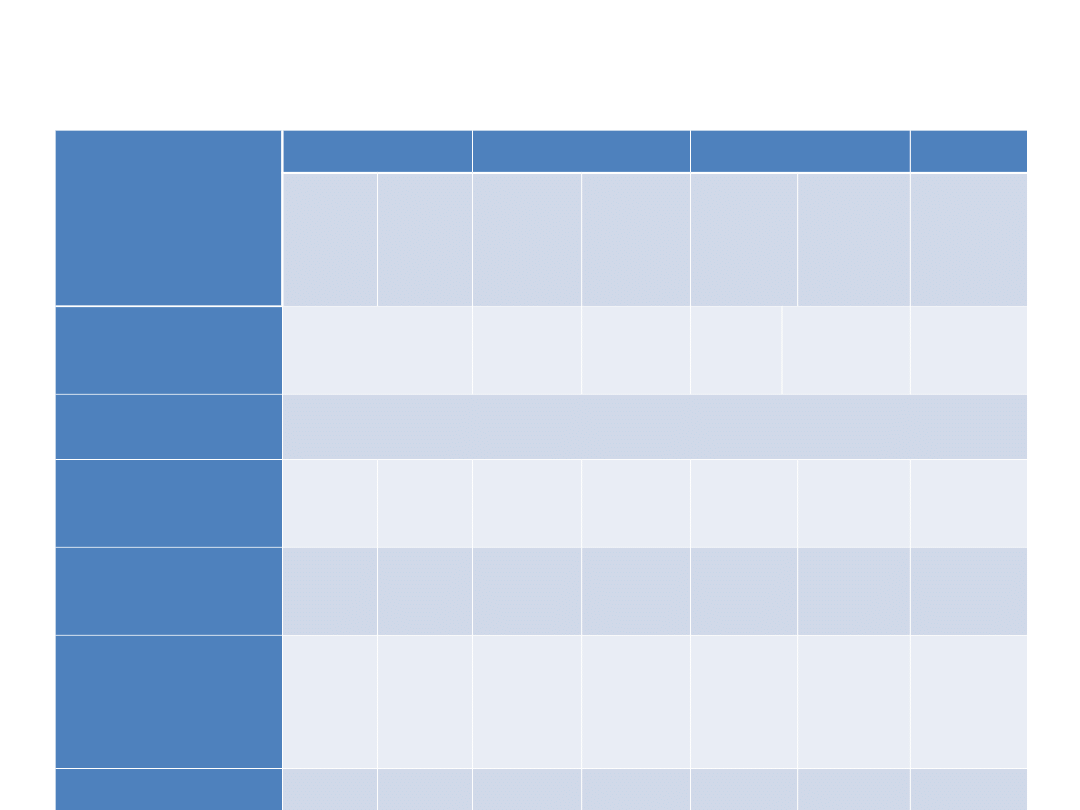

Bariery systemu

podatkowego dla

rozwoju sprzedaży

bezpośredniej

Wyszczególnienie

Rolnik ryczałtowy

Rolnik - czynny

podatnik VAT

Dział specjalny

produkcji rolnej

Osoba

prawna

Podatek

dochodo

wy od

osób

fizycznyc

h

Podatek

VAT

Podatek

dochodow

y od osób

fizycznych

Podatek

VAT

Podatek

dochodow

y od osób

fizycznych

Podatek

VAT

Podatek

dochodowy

od osób

prawnych

Opodatkowanie

sprzedaży

bezpośredniej [co do

zasady]

NIE

NIE

TAK

TAK

TAK/NIE

NIE

Limit ilościowy

kryterium sprzedaży

bezpośredniej

Do wielkości produkcji własnej

Opodatkowanie

sprzedaży

bezpośredniej

produkcji pierwotnej

NIE

NIE

NIE

TAK

TAK

TAK/NIE

NIE

Opodatkowanie

sprzedaży

bezpośredniej w

ramach agroturystyki

NIE

TAK/NIE

NIE

TAK

TAK

TAK/NIE

Nie dotyczy

Opodatkowanie

sprzedaży

bezpośredniej mięsa z

rozbioru oraz

produktów roślinnych

kiszonych

NIE

NIE

NIE

TAK

TAK

TAK

TAK

Opodatkowanie

sprzedaży

bezpośredniej

przetworów

mlecznych

NIE

NIE

NIE

TAK

TAK

TAK

TAK

Opodatkowanie

pozostałej sprzedaży

produktów

przetworzonych

Sprzedaż w tej formie niemożliwa – konieczność założenia działalności

gospodarczej i opodatkowania na zasadach ogólnych

TAK

Zasady ogólne opodatkowania sprzedaży

bezpośredniej

[zwolnienia z podatku]

71) dochody ze sprzedaży produktów

roślinnych i zwierzęcych pochodzących z

własnej uprawy lub hodowli,

niestanowiących działów specjalnych

produkcji rolnej, przerobionych sposobem

przemysłowym, jeżeli przerób polega na

kiszeniu produktów roślinnych lub

przetwórstwie mleka

albo na uboju

zwierząt rzeźnych i obróbce poubojowej tych

zwierząt, w tym również na rozbiorze,

podziale i klasyfikacji mięsa;

PODATEK DOCHODOWY

USTAWA z dnia 26 lipca 1991 r.

o podatku dochodowym od osób fizycznych Dz.U. 1991 Nr 80

poz. 350 ze zm., art. 21 ust.1:

PODATEK DOCHODOWY a inne przepisy

1.Obowiązuje zwolnienie od podatku dochodowego od osób

fizycznych i prawnych produktów pierwotnych wyłącznie w

„zwykłych” gospodarstwach rolnych do wielkości produkcji

własnej,

2.Dopuszcza się w ramach sprzedaży nieopodatkowanej

sprzedaż mięsa z uboju i rozbioru tuszy oraz przetworów

mlecznych jednak jest to w sprzeczności z przepisami sanitarno-

weterynaryjnymi

[problemy: ubój trzody i bydła w

gospodarstwie z przeznaczeniem mięsa na sprzedaż;

ograniczenia ilościowe w uboju i sprzedaży produktów

zwierzęcych; przepisy pozapodatkowe nie dopuszczają

sprzedaży przetworów w ramach sprzedaży

bezpośredniej],

3.Niedookreślone zasady zwolnienia od podatku dochodowego

sprzedaży ryb i ich przetworów, mogące rodzić poważne

wątpliwości prawne,

4.„dyskryminacja” działów specjalnych produkcji rolnej, jednak

jeśli produkcja nie spełnia kryteriów DSPR

[wielkość

produkcji; okres przetrzymywania w gospodarstwie,

rodzaj produkcji],

zwolnienia obowiązują,

PODATEK DOCHODOWY a inne przepisy

c.d.

5.Dopuszcza się wyłącznie zwolnienie przetwórstwa

produktów roślinnych polegającego na kiszeniu

[brak

korzystnych i jednoznacznych regulacji np. dla suszenia,

mycia, krojenia]

6.Kryterium dopuszczalnej wielkości sprzedaży

bezpośredniej jest proste do weryfikacji wyłącznie w

gospodarstwach, które zrezygnowały ze zwolnienia z VAT

[zasady ogólne],

7.Każda sprzedaż produktów rolnych przetworzonych

[za

wyjątkiem rozbioru tusz zwierząt rzeźnych oraz przetworów

mleka]

co do zasady staje się działalnością gospodarczą w

rozumieniu Ustawy o swobodzie działalności gospodarczej i

jako taka podlega opodatkowaniu podatkiem dochodowym

(w różnych formach),

8.Wielkość produkcji (sprzedaży) produktów rolnych i

przetworów opodatkowanych nie ma istotnego wpływu na

sposób opodatkowania

,[przepisy są nieadekwatne do

ograniczeń ilościowych dla MOL],

9.Ostatni projekt Senatu o ułatwieniach dla sprzedaż

bezpośredniej idzie w dobrym kierunku, jednak nie

rozwiązuje podstawowego problemu, jakim jest możliwość

wprowadzenia w ramach sprzedaży bezpośredniej

przetwórstwa

[10 tys. Zł wartość sprzedaży zwolniona z

podatku dochodowego]

USTAWA z dnia 11 marca 2004 r.

o podatku od towarów i usług VAT Dz.U. 2004 Nr 54

poz. 535 ze zm., art. 2

[pojęcie działalności rolniczej]

15) działalności rolniczej – rozumie się przez to produkcję roślinną i

zwierzęcą, w tym również produkcję materiału siewnego,

szkółkarskiego, hodowlanego oraz reprodukcyjnego, produkcję

warzywniczą, gruntową, szklarniową i pod folią, produkcję roślin

ozdobnych, grzybów uprawnych i sadowniczą, chów, hodowlę i

produkcję materiału zarodowego zwierząt, ptactwa i owadów

użytkowych, produkcję zwierzęcą typu przemysłowego lub

fermowego oraz chów i hodowlę ryb i innych organizmów żyjących w

wodzie, a także uprawy w szklarniach i ogrzewanych tunelach

foliowych, uprawy grzybów i ich grzybni, uprawy roślin „in vitro”,

fermową hodowlę i chów drobiu rzeźnego i nieśnego, wylęgarnie

drobiu, hodowlę i chów zwierząt futerkowych i laboratoryjnych, chów

i hodowlę dżdżownic, entomofagów i jedwabników, prowadzenie

pasiek oraz chów i hodowlę innych zwierząt poza gospodarstwem

rolnym oraz sprzedaż produktów gospodarki leśnej i łowieckiej, z

wyjątkiem drewna okrągłego z drzew tropikalnych (PKWiU

02.20.13.0) oraz bambusa (PKWiU ex 01.29.30.0), a także

świadczenie usług rolniczych;

PODATEK VAT a inne przepisy

1.System podatku VAT w

ogóle pomija specyfikę sprzedaży

bezpośredniej

, każda sprzedaż z gospodarstwa jest

„sprzedażą opodatkowaną” w rozumieniu art. 5 Ustawy

2.Działalność rolnicza wg definicji Ustawy o VAT nie obejmuje

jakiegokolwiek przetwórstwa, co jest w niezgodności z ustawą

o podatku dochodowym,

3.Tylko rolnik ryczałtowy korzysta ze zwolnienia z VAT przy

sprzedaży bezpośredniej nieprzetworzonych produktów

rolnych,

4.Sprzedaż produktów rolnych w ramach agroturystyki podlega

VAT na zasadach ogólnych

[można korzystać ze zwolnienia

podmiotowego zgodnie z art. 113 Ustawy

,

do wartości

sprzedaży 150 tys. zł,]

5.Każda sprzedaż produktów przetworzonych podlega VAT na

zasadach ogólnych, niezalenie od faktu prowadzenia

działalności gospodarczej

[zgodnie z Ustawą o VAT, działalność

rolnicza jest działalnością gospodarczą],

6.Rolnik – podatnik VAT ma obowiązek instalacji kasy fiskalnej

po przekroczeniu wartości sprzedaży produktów rolnych dla

osób fizycznych = 20 tys. Zł,

7.Każda sprzedaż produktów rolnych niezależnie od stanu ich

przetworzenia, przez osoby niebędące rolnikami, dla osób

fizycznych

[np. rolnicy ryczałtowi, KGW]

, podlega w pełni

przepisom VAT,

Bariery systemu

bezpieczeństwa

żywności dla rozwoju

sprzedaży

bezpośredniej

Po wejściu do UE, Polska wdrożyła ogólne

unijne zasady bezpieczeństwa żywności,

jednak nie zostały w pełni wykorzystane

delegacje krajowe dla ułatwień i rozwoju

sprzedaży bezpośredniej. Dowodem na to są

znaczne i trudne do zrozumienia różnice dla

przyjętych rozwiązań dla sprzedaży

bezpośredniej w krajach UE. Różnice – na

niekorzyść polskich rolników – widać

szczególnie w porównaniu do krajów o

podobnej strukturze rolnictwa, jak np. we

Włoszech, Austrii.

Faktycznie przepisy sanitarno-weterynaryjne

są w Polsce „kagańcem” sprzedaży

bezpośredniej, a, szerzej, są barierą

skracania łańcucha żywnościowego na

rynku.

Regulacje prawne

Sprzedaż bezpośrednia

[produkty zwierzęce]

Rozporządzenie MRiRW z dnia 29 grudnia 2006 r. w sprawie wymagań

weterynaryjnych przy produkcji produktów pochodzenia zwierzęcego

przeznaczonych do sprzedaży bezpośredniej (Dz. U. z dnia 12 stycznia

2007r.).

MOL

Rozporządzenie MRiRW z dnia 8 czerwca 2010 r. w sprawie

szczegółowych warunków uznania działalności marginalnej, lokalnej i

ograniczonej (Dz.U.2010.113.753).

Dostawy bezpośrednie

[produkty roślinne]

Rozporządzenie Ministra Zdrowia z dnia 6 czerwca 2007 r. w sprawie

dostaw bezpośrednich środków spożywczych (Dz. U. Nr 112, poz. 774).

Rozporządzenie Ministra Zdrowia z dnia 29 maja 2007 r. w sprawie

wzorów dokumentów dotyczących rejestracji i zatwierdzania zakładów

produkujących lub wprowadzających do obrotu żywność podlegających

urzędowej kontroli Państwowej Inspekcji Sanitarnej (Dz. U. Nr 106, poz.

730).

Przepisy sanitarne:

Rozporządzenie (WE) nr 852/2004 Parlamentu Europejskiego i Rady z 29

kwietnia 2004 r. w sprawie higieny środków spożywczych (Dz.Urz. UE L

139 z 30 kwietnia 2004 r., ).

Rozporządzenie Parlamentu Europejskiego i Rady (WE) nr 178/2002 z

dnia 28 stycznia 2002 r. ustanawiające ogólne zasady i wymagania

prawa żywnościowego, powołujące Europejski Urząd ds. Bezpieczeństwa

Żywności oraz ustanawiające procedury w zakresie bezpieczeństwa

żywności

Ustawa z dnia 25 sierpnia 2006 r. o bezpieczeństwie żywności i żywienia

(Dz.U. Nr 171, poz.1225 z późn. zm.).

Zakres sprzedaży bezpośredniej

dopuszczony w Polsce

Produkty pochodzenia roślinnego

-zboża

-owoce

-warzywa

-zioła

-grzyby hodowlane

Produkty produkcji pierwotnej pochodzenia

zwierzęcego:

-drób

-zajęczaki

-zwierzęta łowne

-produkty rybołówstwa

-żywe ślimaki lądowe

-mleko surowe i surową śmietanę

-jaja konsumpcyjne

-produkty pszczele

Zakres sprzedaży bezpośredniej

dopuszczony w Polsce

Dostawy bezpośrednie obejmują również środki spożywcze pochodzące z produktów lub

surowców, o których mowa w ust. 1, w postaci kiszonej lub suszonej.

Wielkości obrotu w ramach dostaw bezpośrednich nie mogą przekraczać:

wielkości plonów w skali roku poszczególnych surowców uzyskanych przez producentów

produkcji pierwotnej z gospodarstw rolnych, których są oni właścicielami lub użytkownikami

na podstawie innych niż własność tytułów prawnych użytkowania gruntów rolnych, ilości

surowców pochodzących z dokonywanych osobiście zbiorów ziół i runa leśnego osoby

dostarczającej środki spożywcze w ramach dostaw bezpośrednich.

W ramach dostaw bezpośrednich dopuszcza się stosowanie takich czynności, jak:

mycie warzyw,

usuwanie liści,

suszenie ziół,

zabijanie, wykrawanie, patroszenie, usuwanie płetw, schładzanie i pakowanie

ryb

.

Do produkcji pierwotnej nie zalicza się takich czynności, jak:

obieranie ziemniaków,

krojenie marchewek, pakowanie sałaty w woreczki, stosowanie gazów

konserwujących.

Działania te muszą spełniać wymagania określone w załączniku II do rozporządzenia nr

852/2004 w sprawie higieny środków spożywczych.

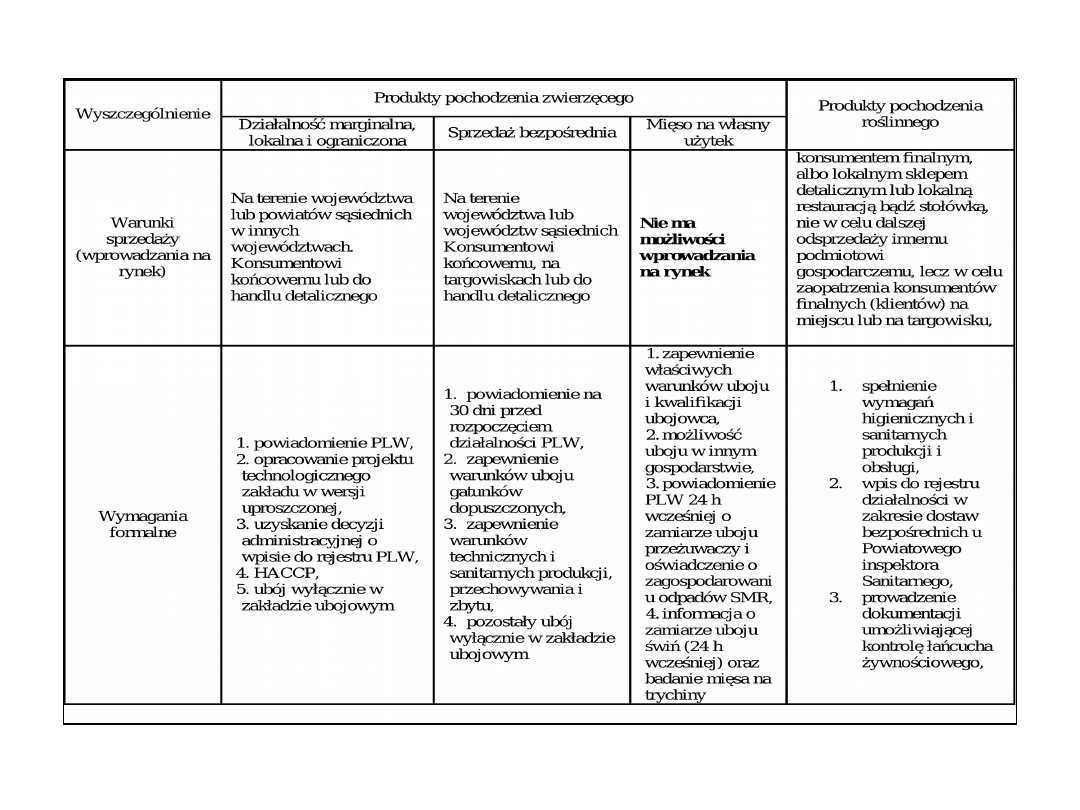

Dostawa bezpośrednia nie może być działalnością, w rozumieniu działalności gospodarczej, w

systemie pośrednictwa i dalszej odsprzedaży.

Działalność może odbywać się bezpośrednio pomiędzy producentem surowców (płodów

rolnych) i:

- konsumentem finalnym, lub

- lokalnym sklepem detalicznym lub lokalną restauracją bądź stołówką,

nie w celu dalszej odsprzedaży innemu podmiotowi gospodarczemu, lecz w celu zaopatrzenia

konsumentów finalnych.

Działalność w ramach dostaw bezpośrednich może być prowadzona na terenie województwa,

w którym prowadzona jest produkcja pierwotna lub na terenie województw przyległych.

Jeżeli działalność w ramach dostaw bezpośrednich prowadzona jest na terenie kilku powiatów,

państwowy powiatowy inspektor sanitarny właściwy dla miejsca prowadzenia produkcji

pierwotnej, powiadamia państwowych powiatowych inspektorów sanitarnych o wpisie do

rejestru działalności w zakresie dostaw bezpośrednich.

Dostawy bezpośrednie

pochodzenia roślinnego

• Dostawy bezpośrednie, zgodnie z rozporządzeniem

(WE) nr 852/2004 Parlamentu Europejskiego i Rady

z dnia 29 kwietnia 2004 r. w sprawie higieny

środków spożywczych,

nie są regulowane tymi

przepisami

– regulują to nasze przepisy krajowe,

wg których mogą obejmować produkty produkcji

pierwotnej pochodzenia roślinnego w postaci

surowej tj. zebrane prosto z pola/lasu

lub w

postaci suszonej lub w postaci kiszonej

[jest

tu niekonsekwencja w stosowaniu definicji

„surowiec”, „przetwarzanie”, „produkty

przetworzone”, „produkty nieprzetworzone”

ww. Rozporządzenia]

Produkty te muszą pochodzić z własnej produkcji

lub zbiorów danego producenta rolnego.

Zakres sprzedaży bezpośredniej

dopuszczony w Polsce

Limity i ograniczenia

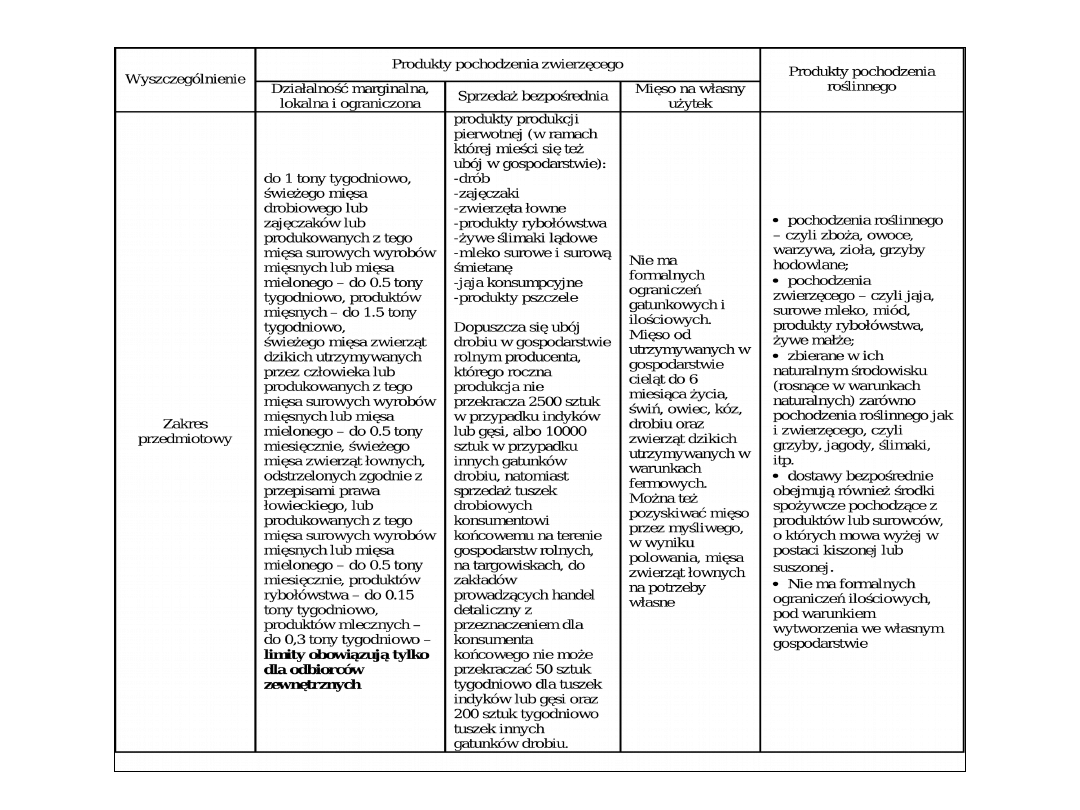

Wielkość produkcji i sprzedaży bezpośredniej wynosi w przypadku :

tuszek indyków lub gęsi – do 50 szt. tygodniowo,

tuszek innych gatunków drobiu – do 200 szt. tygodniowo,

tuszek zajęczaków – do 100 szt. tygodniowo,

mleka surowego – do 1000 litrów tygodniowo,

surowej śmietany – do 500 litrów tygodniowo,

jaj konsumpcyjnych – od 350 do 2450 sztuk tygodniowo.

W przypadku pozostałych produktów tj. produktów pszczelich,

produktów rybołówstwa, ślimaków lądowych oraz tusz lub tuszek

zwierząt łownych, maksymalne wielkości produkcji nie zostały

określone, niemniej jednak produkty te, powinny być sprzedawane

jako produkty świeże.

Sprzedaż nieprzetworzonych produktów pochodzenia zwierzęcego

konsumentowi końcowemu może odbywać się:

w miejscach prowadzenia sprzedaży bezpośredniej, w tym znajdujących się na

terenie gospodarstw rolnych,

lub

na targowiskach,

lub

do zakładów prowadzących handel detaliczny z przeznaczeniem dla

konsumenta końcowego, lub

ze statków, z wyłączeniem statków zamrażalni i statków przetwórni – w

przypadku produktów rybackich.

[nie określono limitów sprzedaży ryb]

Podstawowe wymogi sprzedaży

bezpośredniej

• Sprzedaż bezpośrednia z gospodarstwa rolnego

do konsumenta finalnego (końcowego) wymaga

dostosowania warunków w tym gospodarstwie

tak, by żywność była produkowana zdrowo i nie

miała kontaktu ze źródłami zanieczyszczeń. Unijna

zasada kompleksowego podejścia do jakości

żywności - już nie uważa się, że zależy ona

wyłącznie od warunków sanitarno-higienicznych w

jakich jest wytwarzana, lecz także od m.in. jakości

użytych surowców, a szerzej nawet - od

warunków, w jakich uprawia się rośliny czy hoduje

zwierzęta, czym się je żywi, jakie mają warunki

bytowania, od stanu środowiska w rolnictwie czy

od sposobu przetwarzania i dystrybucji.

Wymogi sprzedaży bezpośredniej

•

Pomieszczenia, w których produkuje lub sprzedaje się produkty podstawowe pochodzenia

roślinnego lub pochodzenia zwierzęcego przeznaczone do sprzedaży bezpośredniej,

powinny:

•

1) być skonstruowane w sposób zapewniający przestrzeganie zasad higieny;

•

2) być wyposażone w:

•

a) sprzęt i urządzenia zapewniające ochronę przed gromadzeniem się zanieczyszczeń i

przestrzeganie zasad higieny,

•

b) wentylację wykluczającą powstawanie skroplin na ścianach i sufitach oraz na

powierzchni urządzeń,

•

c) naturalne lub sztuczne oświetlenie nie powodujące zmiany barw produktów,

•

d) bieżącą ciepłą i zimną wodę przeznaczoną do spożycia przez ludzi, w ilości

wystarczającej do celów produkcyjnych i sanitarnych; lód używany do produkcji lub

przechowywania produktów powinien być pozyskany wyłącznie z takiej wody;

•

3) być zabezpieczone przed dostępem zwierząt, w szczególności owadów, ptaków i gryzoni;

•

4) mieć ściany, posadzki, sufity, drzwi i okna w dobrym stanie technicznym oraz łatwe do

czyszczenia i dezynfekcji; okna i drzwi powinny być szczelne.

•

W pomieszczeniach zapewnia się możliwość zmiany odzieży własnej na odzież roboczą lub

•

ochronną, zmiany obuwia oraz oddzielnego przechowywania odzieży własnej.

•

W miejscach prowadzenia sprzedaży bezpośredniej zapewnia się:

•

- miejsce na sprzęt i środki do czyszczenia i dezynfekcji,

•

- jedną umywalkę przeznaczoną do mycia rąk, z ciepłą i zimną wodą, zaopatrzoną w środki

do mycia rąk i ich higienicznego suszenia,

•

- toaletę spłukiwaną wodą, której drzwi wejściowe nie otwierają się bezpośrednio do

pomieszczenia, w którym znajdują się produkty pochodzenia zwierzęcego, wyposażoną w

naturalną lub mechaniczną wentylację.

•

Miejsca prowadzenia sprzedaży bezpośredniej utrzymuje się w czystości poprzez właściwe

•

czyszczenie i dezynfekcję.

•

Instalacje, urządzenia i sprzęt powinny być:

•

a) wykonane z materiałów wykluczających możliwość zanieczyszczenia tych produktów,

•

b) utrzymywane w dobrym stanie technicznym.

Wymogi sprzedaży bezpośredniej

•

Osoby mające kontakt z produktami do sprzedaży bezpośredniej powinny:

•

- przestrzegać zasad higieny w procesie produkcji i sprzedaży,

•

- posiadać orzeczenie lekarskie o braku przeciwwskazań do wykonywania pracy wymagającej kontaktu z

żywnością,

•

- używać czystej, w jasnym kolorze, odzieży roboczej, nakrycia głowy zasłaniającego

•

włosy oraz obuwia roboczego,

•

- myć ręce przed każdym przystąpieniem do pracy lub po ich zabrudzeniu.

•

.

•

Produkty przeznaczone do sprzedaży bezpośredniej:

•

- powinny być świeże, o cechach organoleptycznych charakterystycznych dla danego produktu,

•

- przechowuje się w sposób uniemożliwiający ich psucie się, namnażanie się chorobotwórczych

mikroorganizmów lub tworzenie się toksyn.

•

•

Temperatura przechowywanych lub transportowanych produktów pochodzenia zwierzęcego

przeznaczonych do sprzedaży bezpośredniej nie może być wyższa niż:

•

- 4 °C - dla tuszek drobiowych, zajęczaków i drobnej zwierzyny łownej nie wypatroszonej;

•

- 6 °C - dla mleka surowego i surowej śmietany;

•

- 2 °C - dla produktów rybołówstwa, z wyłączeniem żywych produktów rybołówstwa;

•

- 4 -20°C -temperatura przechowania produktów pszczelarskich, chronić przed bezpośrednim

•

działaniem promieni słonecznych.

•

•

Opakowania produktów przeznaczonych do sprzedaży bezpośredniej powinny spełniać wymagania

określone w przepisach:

•

-Rozporządzenia (WE) nr.1935/2004 z 27 października 2004r w sprawie materiałów

•

i wyrobów do kontaktu z żywnością

•

-Ustawy o bezpieczeństwie żywności i żywienia (Dział III)

•

•

Pakowanie produktów przeznaczonych do sprzedaży bezpośredniej powinno odbywać się w miejscu

sprzedaży w obecności konsumenta końcowego. Materiały opakowaniowe przechowuje się w oddzielnych

pomieszczeniach lub w wydzielonych miejscach, w zamknięciu, albo w zamykanych pojemnikach.

•

Na opakowaniach zbiorczych lub transportowych produktów przeznaczonych do sprzedaży bezpośredniej

poza terenem gospodarstwa rolnego lub miejscem przyległym do miejsca produkcji, jeżeli zostały

opakowane w opakowania jednostkowe w miejscu produkcji umieszcza się imię i nazwisko albo

nazwę producenta oraz adres miejsca prowadzenia działalności.

Wymogi sprzedaży bezpośredniej

• W miejscu sprzedaży w sposób czytelny i widoczny dla

konsumenta końcowego umieszcza się informację :

• imię i nazwisko albo nazwę producenta oraz adres miejsca

prowadzenia działalności.

• Sprzedażą bezpośrednią mogą być objęte wyłącznie

produkty własne, wyprodukowane przez podmiot

prowadzący działalność w zakresie produkcji produktów

pochodzenia roślinnego czy zwierzęcego

przeznaczonych do sprzedaży bezpośredniej.

•

• Podmioty zamierzające prowadzić działalność w zakresie

produkcji produktów pochodzenia roślinnego przeznaczonych

do sprzedaży bezpośredniej powiadamiają właściwego ze

względu na miejsce państwowego powiatowego inspektora

sanitarnego o planowanej produkcji, zakresie i wielkości

produkcji oraz rodzaju produktów, a w zakresie produkcji

produktów pochodzenia zwierzęcego przeznaczonych do

sprzedaży bezpośredniej powiadamiają powiatowego lekarza

weterynarii właściwego ze względu na miejsce planowanej

produkcji o zakresie i wielkości produkcji oraz rodzaju

produktów pochodzenia zwierzęcego, które mają być

produkowane w zakładzie, co najmniej na 30 dni przed dniem

rozpoczęcia prowadzenia tej działalności.

Wymogi sprzedaży MOL

•

W ramach MOL rolnicy i mali przedsiębiorcy mogą produkować i bezpośrednio sprzedawać konsumentom

lub lokalnym sklepom czy restauracjom, wytwarzane przez siebie mięso i wyroby mięsne albo

produkty mleczne. Zgodnie z nowymi przepisami w ramach działalności MOL zniesiono limit w odniesieniu

do produkcji i sprzedaży produktów pochodzenia zwierzęcego w miejscu produkcji konsumentowi

końcowemu. Limitowane są jedynie dostawy do innych zakładów prowadzących handel detaliczny (w tym

należących do tego samego podmiotu) z przeznaczeniem do konsumenta końcowego.

•

Zakres przedmiotowy MOL

•

Działalność uznana jest jako MOL, jeżeli:

•

zakład prowadzi:

–

rozbiór świeżego mięsa wołowego, wieprzowego, baraniego, koziego, końskiego, drobiowego lub

zajęczego, lub

–

rozbiór świeżego mięsa zwierząt łownych, lub

–

świeżego mięsa zwierząt dzikich utrzymywanych w warunkach fermowych, lub

–

produkcję mięsa mielonego, surowych wyrobów mięsnych, lub

–

produkcję produktów mięsnych, w tym gotowych posiłków (potraw) wyprodukowanych

z mięsa, lub

–

produkcję obrobionych lub przetworzonych produktów rybołówstwa, oraz

–

produkcję i sprzedaż produktów mlecznych, wyprodukowanych z mleka pozyskanego

w gospodarstwie produkcji mleka, w rozumieniu przepisów rozporządzenia (WE) nr 853/2004 lub w

gospodarstwie rolnym, w którym jest prowadzona działalność w zakresie produkcji mleka surowego lub

surowej śmietany, przeznaczonych do sprzedaży bezpośredniej;

•

zakład prowadzi sprzedaż produktów pochodzenia zwierzęcego konsumentowi końcowemu oraz

dostawy tych produktów do innych zakładów prowadzących handel detaliczny z przeznaczeniem do

konsumenta końcowego;

•

Wielkość dostaw w ramach MOL nie może przekraczać wagowo:

•

1 tony tygodniowo – w przypadku świeżego mięsa wołowego, wieprzowego, baraniego, koziego, końskiego

lub produkowanych z tego mięsa surowych wyrobów mięsnych lub mięsa mielonego,

•

0,5 tony tygodniowo – w przypadku świeżego mięsa drobiowego lub zajęczaków lub produkowanych z tego

mięsa surowych wyrobów mięsnych lub mięsa mielonego,

•

1,5 tony tygodniowo – w przypadku produktów mięsnych,

•

0,5 tony miesięcznie – w przypadku świeżego mięsa zwierząt dzikich utrzymywanych w warunkach

fermowych lub produkowanych z tego mięsa surowych wyrobów mięsnych lub mięsa mielonego,

•

0,5 tony miesięcznie – w przypadku świeżego mięsa zwierząt łownych, odstrzelonych zgodnie z przepisami

prawa łowieckiego lub produkowanych z tego mięsa surowych wyrobów mięsnych lub mięsa mielonego,

•

0,15 tony tygodniowo – w przypadku produktów rybołówstwa.

•

0,3 tony tygodniowo – w przypadku produktów mlecznych.

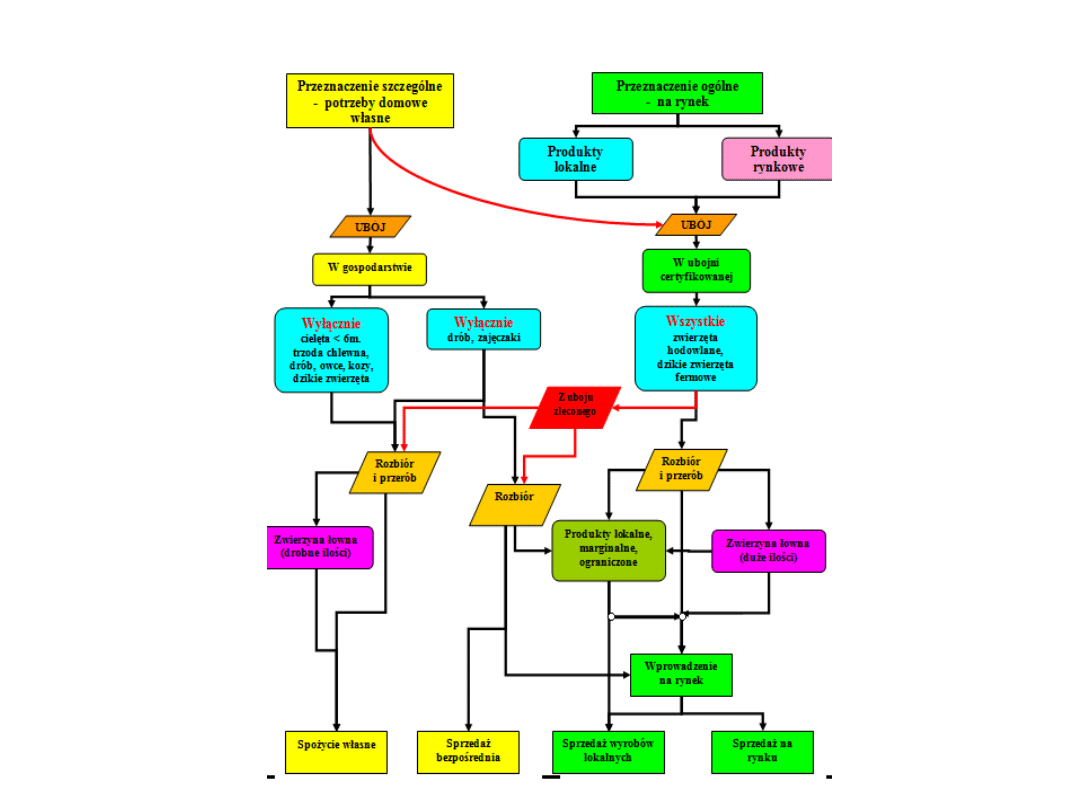

Schemat poglądowy zasad uboju zwierząt, przetwórstwa i kierowania do spożycia z punktu

widzenia gospodarstwa rolnego

Tabela 1.Potównanie poglądowe działalności marginalnej, lokalnej i ograniczonej oraz sprzedaży

bezpośredniej w zakresie produktów roślinnych i zwierzęcych po zmianie w marcu 2010 r. Ustawy o

produktach pochodzenia zwierzęcego

Produkty pochodzenia zwierzęcego

Wyszczególnienie

Działalność marginalna,

lokalna i ograniczona

Sprzedaż bezpośrednia

Mięso na własny

użytek

Produkty pochodzenia

roślinnego

Ustawa o produktach pochodzenia zwierzęcego (Dz. U z 2006 r., nr 26,

poz. 127 ze zm.)

Ustawa o bezpieczeństwie

żywności i żywienia (Dz. U.

z 2006 r. nr 171, poz. 1225)

Podstawy prawne

Rozporządzenie MRiRW

z 8 czerwca 2010 (Dz. U.

nr 113, poz. 753)

Rozporządzenie

MRiRW (Dz. U. Nr 5,

poz. 38 z 2007 r.)

Rozporządzenia

MRiRW z 2007

(Dz. U. Nr 64,

poz. 429) (Dz. U.

Nr 132, poz. 919)

– jest nowy

projekt

Rozporządzenie Ministra

Zdrowia (Dz. U. Nr 112,

poz.774 z 2007 r.)

Rekomendacje

• Należy wprowadzić zmiany legislacyjne (oraz

interpretacje obecnie obowiązujących przepisów),

które ułatwiają dostęp drobnym

producentom/przetwórcom

do dynamicznie

rozwijającego się rynku żywnościowych produktów

lokalnych, m.in. poprzez:

1. Wprowadzenie możliwości sprzedaży bezpośredniej

dla przetworów domowych wytwarzanych we własnym

gospodarstwie z własnych produktów w niewielkich

ilościach, jak to ma miejsce w innych krajach UE,

2. Rozszerzenie zakresu sprzedaży bezpośredniej

produktów roślinnych o działalność związaną z

przetwórstwem (poza suszeniem i kiszeniem)

3. Zwiększenie limitów sprzedaży bezpośredniej oraz

przyjęcie definicji „przedsiębiorstwa o nieciągłym

działaniu” oraz „o pewnym stopniu organizacji” co

umożliwi rozszerzenie sprzedaży bezpośredniej -

zgodnie z Rozporządzeniem 852/2004, kraj

członkowski określa zawartość pojęcia „małe ilości

surowców” co wykorzystały inne kraje UE dla

przyjęcia zwiększonych limitów sprzedaży

bezpośredniej,

Rekomendacje c.d.

4. Uproszczenie i zebranie w jednym akcie prawnym

[zharmonizowanie] przepisów regulujących sposób

przetwórstwa i sprzedaży, tak, aby rolnik - właściciel

gospodarstwa, drobny hodowca, czy przetwórca w

jednym miejscu znalazł wszystkie obowiązki, które

musi spełnić.

5. Ułatwić (umożliwić) „przetwórstwo na zlecenie” z

własnych produktów, i umożliwić sprzedaż tych

przetworów wg zasad sprzedaży bezpośredniej a nie

jako podmiot prowadzący działalność gospodarczą

6. Dopuszczenie do sprzedaży bezpośredniej

przetworów mlecznych (wybranych), w tym serów

wytwarzanych w niewielkich ilościach (MOL jest albo

zbyt skomplikowany, albo zbyt zawile opisany)

7. Produkty lokalne, w tym przetwory, z małych

gospodarstw powinny podlegać mniej restrykcyjnym

przepisom niż produkty z masowej produkcji

Rekomendacje c.d.

8. Wprowadzić rozwiązania dla poprawy

(umożliwienia) działania samorządów lokalnych w

zakresie tworzenia fizycznych podstaw ułatwiających

rolnikom dostęp do rynku,

9. Umożliwić w określonych sytuacjach, w

ramach sprzedaży bezpośredniej, także sprzedaż

produktów (surowców) pochodzących z innego

gospodarstwa, np. w proporcji 1:1, jak to ma

miejsce we Włoszech

[poprawa wykorzystania

potencjału technicznego gospodarstwa]

10. Włączenie określonych rodzajów

przetwórstwa produktów mięsa (poza

produktami lokalnymi) do sprzedaży

bezpośredniej

Rekomendacje c.d.

11. Należy rozważyć wprowadzenie

zmian w definicjach działalności

rolniczej w ustawach podatkowych oraz

w UOSDG w kierunku jej rozszerzenia o

tzw. Działalność powiązaną,

podlegającą szczególnym i korzystnym

obciążeniom podatkowym [np. jak we

Włoszech]

12. Wprowadzenie oznaczeń

pochodzenia produktu, wspieranych

przez Rząd, zgodnie z projektem KE

[„produkt z (mojego) gospodarstwa”];

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

Wyszukiwarka

Podobne podstrony:

Konsultant sprzedaży bezpośredniej 524302

wzór sprzedaż bezpośrednia, 12. PRAWO, przepisy itp

Rejestracja pasiek a sprzedaż bezpośrednia produktów pszczelich, pszczelarstwo

Mlm sprzedaz bezposrednia

sprzedaz bezposrednia

biznes i ekonomia hipnotyczna prezentacja w sprzedazy bezposredniej andrzej batko ebook

Waszczyk Radacki Etyka w Sprzedazy Bezposredniej

więcej podobnych podstron