Szkoła Główna Gospodarstwa

Wiejskiego

Wydział Nauk Ekonomicznych

Przedmiot: Ekonomika i organizacja

ubezpieczeń

Prezentację przygotowała:

mgr Emilia Wróblewska

WYKŁAD 1 (19.02.2011)

Plan wykładu

Instytucje ubezpieczeniowe

Prawo ubezpieczeniowe

Ubezpieczenia w Polsce

Ubezpieczenia na świecie

Znaczenie ubezpieczeń w

gospodarce

Instytucje

ubezpieczeniowe

Komisja Nadzoru Finansowego (KNF)

Rzecznik Ubezpieczonych

Ubezpieczeniowy Fundusz

Gwarancyjny

Polskie Biuro Ubezpieczycieli

Komunikacyjnych

Rada Rozwoju Rynku Finansowego

Instytucje ubezpieczeniowe –

Komisja Nadzoru Finansowego

(1)

sprawuje nadzór

nad sektorem bankowym, rynkiem kapitałowym,

ubezpieczeniowym i emerytalnym oraz nad

instytucjami pieniądza elektronicznego. Do zadań

Komisji należy:

podejmowanie działań służących prawidłowemu

funkcjonowaniu rynku finansowego;

podejmowanie działań mających na celu rozwój

rynku finansowego i jego konkurencyjności;

podejmowanie działań edukacyjnych i

informacyjnych w zakresie funkcjonowania rynku

finansowego;

Instytucje ubezpieczeniowe –

Komisja Nadzoru Finansowego

(2)

udział w przygotowywaniu projektów aktów

prawnych w zakresie nadzoru nad rynkiem

finansowym;

stwarzanie możliwości polubownego i

pojednawczego rozstrzygania sporów między

uczestnikami rynku finansowego, w

szczególności sporów wynikających ze

stosunków umownych między podmiotami

podlegającymi nadzorowi Komisji a odbiorcami

usług świadczonych przez te podmioty;

wykonywanie innych zadań określonych

ustawami.

Instytucje ubezpieczeniowe –

Komisja Nadzoru Finansowego

(3)

Celem nadzoru nad rynkiem

finansowym jest zapewnienie jego

prawidłowego funkcjonowania,

stabilności, bezpieczeństwa oraz

przejrzystości. Zadaniem nadzoru jest

także ochrona interesów uczestników

tego rynku.

Nadzór nad działalnością KNF sprawuje

Prezes Rady Ministrów.

Instytucje

ubezpieczeniowe –

Rzecznik Ubezpieczonych

(1)

jest instytucją

ustawowo powołaną do reprezentowania

klientów ubezpieczycieli oraz funduszy

emerytalnych. Podstawowym zadaniem

Rzecznika jest rozpatrywanie wniosków,

skarg i zażaleń oraz udzielanie porad w

sprawach wynikających z prawnych

stosunków ubezpieczeniowych. Do

Rzecznika mogą zgłaszać się zarówno

poszkodowani, jak i ubezpieczyciele.

Instytucje

ubezpieczeniowe –

Rzecznik Ubezpieczonych

(2)

Zadania Rzecznika to także:

reprezentowanie i ochrona konsumenckich

interesów ubezpieczonych i uprawnionych

z umów ubezpieczenia

informowanie organu nadzoru o

dostrzeżonych nieprawidłowościach w

działalności ubezpieczycieli, funduszy

emerytalnych i pracowniczych programów

emerytalnych

prowadzenie działalności edukacyjno-

informacyjnej w zakresie ubezpieczeń

Instytucje

ubezpieczeniowe –

Rzecznik Ubezpieczonych

(3)

występowanie do właściwych organów z wnioskami

o podjęcie inicjatywy ustawodawczej bądź o

wydanie lub zmianę innych aktów prawnych

informowanie organu nadzoru i kontroli oraz

Polskiej Izby Ubezpieczeń o dostrzeżonych

nieprawidłowościach w działaniu firm

ubezpieczeniowych, funduszy emerytalnych oraz

towarzystw emerytalnych

stwarzanie możliwości polubownego i

pojednawczego rozstrzygania sporów między

ubezpieczającymi, ubezpieczonymi, uposażonymi

lub uprawnionymi z umów ubezpieczenia a

ubezpieczycielami

Instytucje

ubezpieczeniowe –

Rzecznik Ubezpieczonych

(4)

Rzecznik corocznie w terminie 60

dni od zakończenia roku

kalendarzowego składa

sprawozdanie Prezesowi Rady

Ministrów ze swojej działalności

oraz uwagi o stanie przestrzegania

prawa i interesów

reprezentowanych podmiotów.

Instytucje ubezpieczeniowe –

Ubezpieczeniowy Fundusz

Gwarancyjny (1)

Podstawowym zadaniem

jest

zaspokajanie roszczeń z tytułu obowiązkowych

ubezpieczeń odpowiedzialności cywilnej

posiadaczy pojazdów mechanicznych i

odpowiedzialności cywilnej rolników za szkody

powstałe na terytorium Rzeczypospolitej

Polskiej:

na osobie, gdy szkoda została wyrządzona w

okolicznościach uzasadniających

odpowiedzialność cywilną posiadacza pojazdu

mechanicznego lub kierującego pojazdem

mechanicznym, a nie ustalono ich tożsamości

Instytucje ubezpieczeniowe –

Ubezpieczeniowy Fundusz

Gwarancyjny (2)

w mieniu, w przypadku szkody, w której równocześnie

u któregokolwiek uczestnika zdarzenia nastąpiła śmierć,

naruszenie czynności narządu ciała lub rozstrój zdrowia,

trwający dłużej niż 14 dni, a szkoda została wyrządzona

w okolicznościach uzasadniających odpowiedzialność

cywilną posiadacza pojazdu mechanicznego lub

kierującego pojazdem mechanicznym, a nie ustalono

ich tożsamości. W przypadku szkody w pojeździe

mechanicznym świadczenie Funduszu podlega

zmniejszeniu o kwotę stanowiącą równowartość 300

euro, ustalaną przy zastosowaniu kursu średniego

ogłaszanego przez Narodowy Bank Polski

obowiązującego w dniu ustalenia odszkodowania

Instytucje ubezpieczeniowe –

Ubezpieczeniowy Fundusz

Gwarancyjny (3)

w mieniu i na osobie, gdy:

- posiadacz zidentyfikowanego

pojazdu mechanicznego, którego

ruchem szkodę tę wyrządzono,

nie był ubezpieczony

obowiązkowym ubezpieczeniem

OC posiadaczy pojazdów

mechanicznych

Instytucje ubezpieczeniowe –

Ubezpieczeniowy Fundusz

Gwarancyjny (4)

- posiadacz zidentyfikowanego pojazdu

mechanicznego, którego ruchem wyrządzono

szkodę, zarejestrowanego za granicą na

terytorium państwa, którego biuro narodowe jest

sygnatariuszem Jednolitego Porozumienia między

Biurami Narodowymi - Regulaminu Wewnętrznego,

nie był ubezpieczony obowiązkowym

ubezpieczeniem OC posiadaczy pojazdów

mechanicznych, a pojazd mechaniczny był

pozbawiony znaków rejestracyjnych, bądź znaki te

nie były, w momencie zdarzenia, przydzielone

temu pojazdowi przez właściwe władze

Instytucje ubezpieczeniowe –

Ubezpieczeniowy Fundusz

Gwarancyjny (5)

- rolnik, osoba pozostająca z nim we

wspólnym gospodarstwie domowym lub

osoba pracująca w jego gospodarstwie

rolnym wyrządzili szkodę, której

następstwem jest śmierć, uszkodzenie

ciała, rozstrój zdrowia bądź też utrata,

zniszczenie lub uszkodzenie mienia, a

rolnik nie był ubezpieczony obowiązkowym

ubezpieczeniem OC rolników

Instytucje ubezpieczeniowe –

Ubezpieczeniowy Fundusz

Gwarancyjny (6)

Ubezpieczeniowy Fundusz Gwarancyjny

zaspakaja też roszczenia z tytułu szkód

na osobie i mieniu wyrządzone przez

nieubezpieczonego posiadacza pojazdu

mechanicznego, jeżeli szkoda powstała w

ciągu 30 dni od dnia objęcia w posiadanie

pojazdu nabytego w państwie

członkowskim Unii Europejskiej, a pojazd

ten ma być zarejestrowany w Polsce.

Instytucje ubezpieczeniowe –

Ubezpieczeniowy Fundusz

Gwarancyjny (7)

Za szkody spowodowane osobom

zagranicznym, z państw w których

biura narodowe nie są sygnatariuszami

Jednolitego Porozumienia między

Biurami Międzynarodowymi –

Regulaminu Wewnętrznego,

Ubezpieczeniowy Fundusz

Gwarancyjny wypłaca odszkodowania

na zasadach wzajemności.

Instytucje ubezpieczeniowe –

Ubezpieczeniowy Fundusz

Gwarancyjny (8)

Ubezpieczeniowy Fundusz Gwarancyjny

nie wypłaca odszkodowania

poszkodowanym, jeżeli mogą oni

zaspokoić roszczenia na podstawie umów

ubezpieczenia dobrowolnego (np. AC,

ubezpieczenie mienia w transporcie itp.).

W takich przypadkach Fundusz wyrównuje

szkody w części nie zaspokojonej z

ubezpieczeń dobrowolnych.

Instytucje ubezpieczeniowe –

Polskie Biuro Ubezpieczycieli

Komunikacyjnych (1)

ubezpieczycieli, którzy na terytorium

Polski prowadzą obowiązkowe

ubezpieczenia odpowiedzialności

cywilnej posiadaczy pojazdów

mechanicznych za szkody powstałe w

związku z ruchem tych pojazdów,

popularnie zwane OC

komunikacyjnym.

Instytucje ubezpieczeniowe –

Polskie Biuro Ubezpieczycieli

Komunikacyjnych (2)

W ramach prowadzonej działalności

PBUK zajmuje się m.in.

organizowaniem likwidacji lub

bezpośrednią likwidacją szkód

spowodowanych w Polsce przez

posiadaczy pojazdów mechanicznych

zarejestrowanych w krajach będących,

tak jak Polska, członkami Systemu

Zielonej Karty.

Instytucje ubezpieczeniowe –

Polskie Biuro Ubezpieczycieli

Komunikacyjnych (3)

PBUK zajmuje się także wystawianiem

dokumentów ubezpieczeniowych

ważnych w innych krajach Systemu

Zielonej Karty, w tym również

ubezpieczeń granicznych ważnych w

krajach EOG i Szwajcarii.

Ponadto PBUK pełni rolę organu

odszkodowawczego i ośrodka informacji

zgodnie z IV dyrektywą komunikacyjną.

Instytucje ubezpieczeniowe –

Rada Rozwoju Rynku

Finansowego (1)

Rada Rozwoju Rynku Finansowego

została

utworzona przez Ministra Finansów w 2006 r. jako

organ opiniodawczy i doradczy w sprawach rynku

finansowego.

Utworzenia Rady realizuje postulat udziału szeroko

rozumianego środowiska w konsultacjach w zakresie

kształtowania polityki wobec rynku finansowego.

Utworzone forum wymiany poglądów wzmocniło

udział instytucji finansowych w stanowieniu ram

prawnych. Umożliwiło również prezentowanie

jednolitego stanowiska na forum europejskim. Nowa

formuła konsultacji zakłada pracę profesjonalistów w

ramach grup i zespołów roboczych opracowujących

zagadnienia istotne dla prac Rady.

Instytucje ubezpieczeniowe –

Rada Rozwoju Rynku

Finansowego (2)

Rada Rozwoju Rynku Finansowego

została usytuowana przy ministrze

właściwym do spraw instytucji

finansowych, co w założeniu miało

na celu wspomagać realizację

przez niego efektywnej polityki

rozwoju w obszarze rynku

finansowego.

Instytucje ubezpieczeniowe –

Rada Rozwoju Rynku

Finansowego (3)

Skład Rady, ze względu na charakter tego forum i

reprezentatywność, obejmuje przedstawicieli

uczestników rynku finansowego, w tym także

instytucji nadzorujących ten rynek. Pracami Rady

Rozwoju Rynku Finansowego kieruje Minister

Finansów lub wskazany przez niego Podsekretarz

Stanu. Do pracy w ramach RRRF dodatkowo

zapraszane są inne osoby na prawach członków

oraz eksperci. Do opracowywania poszczególnych

zagadnień Przewodniczący Rady może powołać

zespoły i grupy robocze składające się ze

specjalistów z zakresu zagadnień poddawanych

analizie.

Prawo ubezpieczeniowe

Przepisy krajowe

Solvency II

Przepisy europejskie

Prawo ubezpieczeniowe –

prawo krajowe

Ustawa o działalności ubezpieczeniowej

Ustawa o pośrednictwie

ubezpieczeniowym

Ustawa o ubezpieczeniach

obowiązkowych, Ubezpieczeniowym

Funduszu Gwarancyjnym i Polskim

Biurze Ubezpieczycieli

Komunikacyjnych

Kodeks cywilny

Prawo ubezpieczeniowe – prawo

krajowe - Ustawa o działalności

ubezpieczeniowej

Ustawa o działalności ubezpieczeniowej

określa warunki wykonywania działalności

w zakresie ubezpieczeń osobowych i

majątkowych.

Ustawa określa także zasady wykonywania

zawodu aktuariusza, sprawowania nadzoru

ubezpieczeniowego, organizacji i

funkcjonowania ubezpieczeniowego

samorządu gospodarczego.

Prawo ubezpieczeniowe – prawo

krajowe - Ustawa o pośrednictwie

ubezpieczeniowym

Ustawa o pośrednictwie ubezpieczeniowym

określa zasady wykonywania pośrednictwa

ubezpieczeniowego w zakresie ubezpieczeń

osobowych i majątkowych.

Pośrednictwo ubezpieczeniowe polega na

wykonywaniu przez pośrednika za

wynagrodzeniem czynności faktycznych lub

czynności prawnych związanych z zawieraniem

lub wykonywaniem umów ubezpieczenia lub

reasekuracji. Pośrednikami są wyłącznie agenci

ubezpieczeniowi, brokerzy ubezpieczeniowi lub

brokerzy, posiadający zezwolenie na

wykonywanie działalności brokerskiej w zakresie

reasekuracji (brokerzy reasekuracyjni).

Prawo ubezpieczeniowe – prawo krajowe -

Ustawa o ubezpieczeniach obowiązkowych,

Ubezpieczeniowym Funduszu Gwarancyjnym i

Polskim Biurze Ubezpieczycieli Komunikacyjnych

Ustawa o ubezpieczeniach obowiązkowych określa

zasady zawierania i wykonywania umów obowiązkowego

ubezpieczenia odpowiedzialności cywilnej posiadaczy

pojazdów mechanicznych, obowiązkowego

ubezpieczenia odpowiedzialności cywilnej rolników z

tytułu posiadania gospodarstwa rolnego i

obowiązkowego ubezpieczenia budynków wchodzących

w skład gospodarstwa rolnego od ognia i innych zdarzeń

losowych. Ustanawia także sposób kontroli spełnienia

obowiązku zawarcia umów tych ubezpieczeń oraz

konsekwencje niespełnienia tego obowiązku,

podstawowe zasady innych umów ubezpieczeń

obowiązkowych, zadania i zasady działania

Ubezpieczeniowego Funduszu Gwarancyjnego i

Polskiego Biura Ubezpieczycieli Komunikacyjnych.

Prawo ubezpieczeniowe – prawo krajowe –

Kodeks cywilny

Zawiera aspekty prawne dotyczące

ubezpieczeń.

Prawo ubezpieczeniowe –

Solvency II

Zarys systemu Solvency II

Historia

Instytucje

Prawo ubezpieczeniowe –

Solvency II – Zarys systemu

Solvency II

Nadzór nad rynkiem

ubezpieczeniowym

Wymogi wypłacalności

Ryzyko

Co nowego wnosi Solvency II?

Prawo ubezpieczeniowe – Solvency II

– Zarys systemu Solvency II – Nadzór

nad rynkiem ubezpieczeniowym

Na firmy ubezpieczeniowe nałożone jest

wiele wymogów zapewniających

bezpieczeństwo działalności

ubezpieczeniowej.

Działalność ubezpieczeniowa ze

względu na swoje społeczne i

gospodarcze znaczenie została poddana

nadzorowi wyspecjalizowanego organu

administracji państwowej.

Prawo ubezpieczeniowe – Solvency II

– Zarys systemu Solvency II –

Wymogi wypłacalności (1)

Wypłacalność to zdolność firmy do spłaty

zobowiązań w terminie.

Jest podstawowym kryterium oceny kondycji

finansowej zakładu ubezpieczeń.

Jeden z podstawowych wymogów działalności

ubezpieczeniowej dotyczy marginesu

wypłacalności. Margines wypłacalności jest

to określona przepisami prawa wielkość

środków własnych ubezpieczyciela, która ma na

celu zapewnienie wypłacalności i nie może być

niższa od minimalnej wysokości kapitału

gwarancyjnego.

Prawo ubezpieczeniowe – Solvency II

– Zarys systemu Solvency II –

Wymogi wypłacalności (2)

Wymogi dotyczące marginesu

wypłacalności dla ubezpieczycieli zostały

wprowadzone w 1973 roku.

Wraz z rozwojem rynku ubezpieczeniowego,

pojawieniem się nowych produktów oraz

ryzyk istniejące wymogi przestały w pełni

odzwierciedlać wszystkie ryzyka, na które

były narażone firmy ubezpieczeniowe.

Dotyczyło to głównie ryzyk finansowych –

np. ryzyka zmiany stóp procentowych.

Prawo ubezpieczeniowe – Solvency II

– Zarys systemu Solvency II –

Wymogi wypłacalności (3)

Pomimo spełniania istniejących wymogów

wypłacalności przez firmy

ubezpieczeniowe, kondycja finansowa tych

firm pogarszała się. Obowiązujące wymogi

wypłacalności nie spełniały już oczekiwań

związanych z zapewnieniem

bezpieczeństwa działalności

ubezpieczeniowej. Nie bez znaczenia był

również fakt coraz większego skupienia

działalności ubezpieczeniowej wokół

międzynarodowych grup kapitałowych.

Prawo ubezpieczeniowe – Solvency II

– Zarys systemu Solvency II –

Wymogi wypłacalności (4)

Pierwszym krokiem w kierunku poprawienia

systemu badania wypłacalności było

wprowadzenie Solvency I.

W prawie polskim Solvency I zwiększyło

wysokość minimalnego kapitału

gwarancyjnego dla spółek akcyjnych z

grupy I (ubezpieczenia na życie) i dla działu

II. Wprowadzono również coroczną

indeksację minimalnego kapitału

gwarancyjnego.

Prawo ubezpieczeniowe – Solvency II

– Zarys systemu Solvency II –

Wymogi wypłacalności (5)

Zmieniająca się rzeczywistość finansowa i

gospodarcza wymusiła debatę nad zmianami w

nowym systemie wypłacalności zakładów

ubezpieczeń.

Wykonano szereg analiz ryzyk działalności

ubezpieczeniowej, analiz bankructw, analiz

istniejących modeli wypłacalności wdrożonych

w innych krajach. Wynikiem tych działań miało

być powstanie nowego systemu badania

wypłacalności Solvency II. Został on

zapoczątkowany w 2001 roku przez Komisje

Europejską w ramach Komitetu Europejskiego.

Prawo ubezpieczeniowe – Solvency II

– Zarys systemu Solvency II –

Wymogi wypłacalności (6)

U podstaw dyskusji nad koniecznością

wprowadzenia Solvency II leży szereg

niedoskonałości w istniejących regulacjach

dotyczących wypłacalności. Spośród nich

należy tu chociażby wymienić metody

bazujące na składce, które nie

uwzględniają istotnych ryzyk; brak

uwzględnienia kompletnych form

transferu ryzyka, brak uwzględnienia

zależności pomiędzy aktywami i

pasywami oraz zakresem prowadzonej

działalności.

Prawo ubezpieczeniowe – Solvency II

– Zarys systemu Solvency II –

Wymogi wypłacalności (7)

Nowo powstający system Solvency

II ma być uniwersalny i ma objąć

wszystkie firmy ubezpieczeniowe

prowadzące działalność na terenie

UE.

Jest on wzorowany na Bazylei II,

która określa zasady wypłacalności

dla banków.

Prawo ubezpieczeniowe – Solvency II

– Zarys systemu Solvency II – Ryzyko

(1)

Nowy system oceny wypłacalności

zgodny z Solvency II ma być dopasowany

do rzeczywistych ryzyk, na jakie narażone

są firmy ubezpieczeniowe. W przypadku

instytucji ubezpieczeniowych potencjalne

ryzyka są specyficzne dla typów

zawieranych umów ubezpieczenia w

zakresie ubezpieczeń na życie lub

ubezpieczeń majątkowych.

Prawo ubezpieczeniowe – Solvency II

– Zarys systemu Solvency II – Ryzyko

(2)

Umiejętność skutecznej identyfikacji,

oceny i monitorowania ryzyk może

uchronić przed znacznymi stratami.

Kluczową rolę odgrywają tu przyjęte

metodologie zarządzania ryzykiem,

służące eliminacji ich negatywnego

wpływu na wyniki finansowe.

Prawo ubezpieczeniowe – Solvency II

– Zarys systemu Solvency II – Ryzyko

(3)

Ryzyka, na które jest narażony ubezpieczyciel,

można podzielić na:

Ryzyka aktuarialne – związane z przyszłymi

wynikami technicznymi zależnymi od

czynników losowych: częstości, intensywności

szkód, kosztów operacyjnych, zmian w składzie

portfela, wypowiedzeń bądź konwersji umów

ubezpieczenia.

Ryzyka finansowe – ryzyka, na które

narażona jest każda instytucja finansowa, np.

bank. Do tej grupy zaliczają się ryzyka takie,

jak: ryzyko zmian stopy procentowej, ryzyko

kredytowe, ryzyko rynkowe, ryzyko walutowe.

Prawo ubezpieczeniowe – Solvency II

– Zarys systemu Solvency II – Ryzyko

(4)

Opracowany system ma na celu

harmonizację założeń dotyczących

rachunkowości ubezpieczycieli,

obliczania rezerw techniczno-

ubezpieczeniowych oraz zasad

dokonywania inwestycji.

Prawo ubezpieczeniowe – Solvency II

– Zarys systemu Solvency II – Co

nowego wnosi Solvency II? (1)

Nadzór ubezpieczeniowy ma skupić większą

uwagę na kontroli sposobów zarządzania

ryzykiem przez firmy ubezpieczeniowe, jak

również na poprawności przyjętych w tym

zakresie założeń.

Idea Solvency II polega na ściślejszym

uzależnieniu wysokości kapitału od wielkości

ryzyka podejmowanego przed firmy

ubezpieczeniowe.

Ujednolicone mają zostać sposoby raportowania

firm ubezpieczeniowych w różnych krajach.

Prawo ubezpieczeniowe – Solvency II

– Zarys systemu Solvency II – Co

nowego wnosi Solvency II? (2)

Solvency II ma mieć o wiele większy zakres od

Solvency I, ma uwzględnić, bowiem wpływ

nowych tendencji z zakresu metodologii

zarządzania ryzykiem w ubezpieczeniach,

szeroko pojętej inżynierii finansowej oraz

standardów sprawozdawczości zgodnych z

wymogami IASB (International Accounting

Standard Board). Najważniejszymi

zamierzeniami projektu jest znalezienie

wymogu marginesu wypłacalności oraz

osiągnięcie większej synchronizacji w ustalaniu

poziomu rezerw technicznych.

Prawo ubezpieczeniowe –

Solvency II – Historia

Przesłanki

Program Solvency

Prawo ubezpieczeniowe –

Solvency II – Historia – Przesłanki

(1)

Wymogi dotyczące wypłacalności

powstały w latach

siedemdziesiątych, następnie

zostały poprawione i uaktualnione

jako część “Solvency I”. Projekt

Solvency II jest jego kontynuacją.

Prawo ubezpieczeniowe –

Solvency II – Historia – Przesłanki

(2)

Istniejące wymagania dotyczące marginesów

wypłacalności zostały wprowadzone w 1973 r. i

określone poprzez Pierwszą Dyrektywę Majątkową

(73/239/EEC) i w 1979 r. poprzez Pierwszą

Dyrektywę Życiową (79/267/EEC). Trzecia

generacja Dyrektyw Ubezpieczeniowych

dotyczących części życiowej (92/96/EEC) i

majątkowej (92/49/EEC) ustanowiła jeden rynek

ubezpieczeniowy w połowie lat

dziewięćdziesiątych. Dzięki temu na terenie Unii

Europejskiej powstał jeden z najbardziej

konkurencyjnych rynków ubezpieczeniowych na

świecie.

Prawo ubezpieczeniowe –

Solvency II – Historia – Przesłanki

(3)

Ubezpieczyciele, działający na podstawie

uprawnień uzyskanych w którymkolwiek kraju

członkowskim, są obecnie uprawnione do

prowadzenia interesów na terenie całej Unii

Europejskiej, bez jakiejkolwiek kontroli cenowej,

ani wcześniejszego powiadomienia o warunkach

(za wyjątkiem ubezpieczeń obowiązkowych).

System ten opiera się na wzajemnym uznaniu

nadzoru pełnionego przez różne krajowe organy

w niezbędnym zakresie na poziomie UE zgodnie z

ujednoliconymi zasadami. Wymaganie, by

ubezpieczyciele ustalili stosowny margines

wypłacalności jest jedną z najważniejszych zasad

„rozsądkowych”, tzw. prudential rules.

Prawo ubezpieczeniowe –

Solvency II – Historia – Przesłanki

(4)

Ubezpieczyciele stoją przed wieloma

wyzwaniami związanymi z wprowadzeniem

Solvency II. Niemniej jednak, czynione

wysiłki przyniosą olbrzymie usprawnienia

dla branży ubezpieczeniowej.

Od 2007 r. firmy ubezpieczeniowe muszą

stopniowo wprowadzać niektóre nowe

wymagania dotyczące wypłacalności, a od

2012 r. Solvency II będzie w pełni

obowiązywać.

Prawo ubezpieczeniowe –

Solvency II – Historia – Program

Solvency

Program Solvency

„Począwszy od powstania Solvency I,

poprzez jego rozwój aż do Solvency II…”

Przygotowania do Solvency II rozpoczęły

się już w 2002 r. W lipcu 2007 r.

udostępniono do dyskusji w Parlamencie

Europejskim i Radzie Europejskiej

proponowaną dyrektywę ramową

Solvency II.

Prawo ubezpieczeniowe –

Solvency II – Instytucje (1)

Instytucje systemu wypłacalności i ich role

W projekt Solvency II zaangażowana jest

znaczna liczba uczestników. Instytucjami

ustawodawczymi są

oraz

Komitet Europejskich Nadzorów Ubezpiecz

eniowych i Funduszy Emerytalnych (CEIO

. Oprócz organów ustawodawczych w projekcie

uczestniczą także instytucje branżowe takie

jak:

,

,

czy

Prawo ubezpieczeniowe –

Solvency II – Instytucje (2)

KOMISJA EUROPEJSKA (European

Commission, EC) – przygotowuje projekt

prawa europejskiego w oparciu o

konsultacje z CEIOPS. Komisja Europejska

publikuje

Solvency

II, która powinna zostać zatwierdzona przez

Parlament Europejski oraz Radę

Europejską. Komisja Europejska zapewni

również wprowadzenie dyrektywy w

krajach członkowskich.

Prawo ubezpieczeniowe –

Solvency II – Instytucje (3)

CEIOPS (Comitee of European Insurance and

Occupational Pensions Supvisors - Komitet

Europejskich Nadzorów Ubezpieczeniowych i

Funduszy Emerytalnych) – dokonuje kompilacji

szczegółowych analiz w ramach zapytań

formułowanych przez Komisję Europejską. CEIOPS

w trakcie opracowywania swoich odpowiedzi

konsultuje się z sektorem ubezpieczeń za pomocą

opracowań konsultacyjnych oraz publicznych

debat. CEIOPS w ramach przygotowań do Solvency

II przeprowadził szereg badań ilościowych (QIS) w

celu zbadania wpływu propozycji na poziomie firmy

oraz sektora.

Prawo ubezpieczeniowe –

Solvency II – Instytucje (4)

Europejski sektor ubezpieczeń i reasekuracji

zaangażowany jest w Projekt Solvency II

poprzez szereg organizacji przedstawicielskich

na poziomie Unii Europejskiej. Są to:

(Comité Européen des Assurances –

Europejski Komitet Ubezpieczeń) – reprezentant

europejskiego sektora ubezpieczeń i

reasekuracji poprzez krajowe stowarzyszenia

ubezpieczeniowe w każdym spośród

europejskich krajów członkowskich UE i w 8

innych.

Prawo ubezpieczeniowe –

Solvency II – Instytucje (5)

AISAM (Association Internationale des

Sociétés d’Assurances Mutuelle –

Międzynarodowe Stowarzyszenie

Zakładów Ubezpieczeń Wzajemnych) /

ACME (Association of European

Cooperative and Mutual Insurers –

Stowarzyszenie Europejskich Zakładów

Ubezpieczeń Wzajemnych i

Spółdzielczych) – reprezentanci

towarzystw ubezpieczeń wzajemnych oraz

ubezpieczeń spółdzielczych na bazie

globalnej.

Prawo ubezpieczeniowe –

Solvency II – Instytucje (6)

ICISA (International Credit Insurance &

Surety Association – Międzynarodowe

Stowarzyszenie Ubezpieczeń Kredytowych i

Zabezpieczeń) – reprezentant europejskich

ubezpieczycieli kredytów.

(Chief Risk Officer – Forum

Kierowników Zarządzania Ryzykiem.

Większość firm reprezentowanych jest

także w Forum CFO) – reprezentant 14

dużych grup ubezpieczeniowych,

koncentrujący się na zarządzaniu ryzykiem.

Prawo ubezpieczeniowe –

Solvency II – Instytucje (7)

(Chief Financial Officer – Forum

Kierowników Finansowych) – reprezentant

20 dużych europejskich grup

ubezpieczeniowych, koncentrujący się na

sprawozdawczości finansowej.

Groupe Consultatif (Groupe Consultatif

Actuariel Européen – Europejska Aktuarialna

Grupa Konsultacyjna) – stowarzyszenie

zawodowe aktuariuszy w Europie.

Prawo ubezpieczeniowe –

przepisy europejskie

Pozostałe dyrektywy

Ubezpieczenia majątkowe i

pozostałe osobowe

Ubezpieczenia na życie

Ubezpieczenia komunikacyjne

Prawo ubezpieczeniowe – przepisy

europejskie – Pozostałe dyrektywy –

przykłady (1)

Rozporządzenie Komisji (WE) nr

211/2005 z dnia 4 lutego 2005

zmieniające rozporządzenie (WE) nr

1725/2003 przyjmujące określone

międzynarodowe standardy

rachunkowości zgodnie z

rozporządzeniem (WE) nr 1606/2002

Parlamentu Europejskiego i Rady

Prawo ubezpieczeniowe – przepisy

europejskie – Pozostałe dyrektywy –

przykłady (2)

Rozporządzenie Komisji (WE) NR 2238/2004 z dnia

29 grudnia 2004 r. zmieniające rozporządzenie

(WE) nr 1725/2003 w sprawie przyjęcia niektórych

międzynarodowych standardów rachunkowości

zgodnie z rozporządzeniem (WE) nr 1606/2002

Parlamentu Europejskiego

Rozporządzenie komisji (WE) NR 2237/2004 z dnia

29 grudnia 2004 r. zmieniające rozporządzenie

(WE) nr 1725/2003 przyjmujące pewne

międzynarodowe standardy rachunkowości

zgodnie z rozporządzeniem (WE) nr 1606/2002

Parlamentu Europejskiego i Rady

Prawo ubezpieczeniowe – przepisy

europejskie – Pozostałe dyrektywy –

przykłady (3)

Rozporządzenie Komisji (WE) nr 2236/2004 z

dnia 29 grudnia 2004 r. zmieniające

rozporządzenie (WE) nr 1725/2003 przyjmujące

pewne międzynarodowe standardy

rachunkowości zgodnie z rozporządzeniem (WE)

nr 1606/2002 Parlamentu Europejskiego i Rady

DYREKTYWA 2002 87 WE PARLAMENTU

EUROPEJSKIEGO I RADY z dnia 16 grudnia 2002 r

w sprawie dodatkowego nadzoru nad

instytucjami kredytowymi, zakładami

ubezpieczeń oraz przedsiębiorstwami

inwestycyjnymi konglomeratu finansowego

Prawo ubezpieczeniowe – przepisy

europejskie – Ubezpieczenia

majątkowe i pozostałe osobowe –

przykłady (1)

DYREKTYWA 2002 13 WE PARLAMENTU

EUROPEJSKIEGO I RADY z dnia 5 marca 2002 r.

zmieniająca dyrektywę Rady 73 239 EWG w

sprawie marginesu wypłacalności wymaganego

od zakładów oferujących ubezpieczenia

DYREKTYWA RADY 92 49 EWG z dnia 18

czerwca 1992 r. w sprawie koordynacji

przepisów ustawowych, wykonawczych i

administracyjnych odnoszących się do

ubezpieczeń bezpośrednich innych niż

ubezpieczenia na życie

Prawo ubezpieczeniowe – przepisy

europejskie – Ubezpieczenia

majątkowe i pozostałe osobowe –

przykłady (2)

DRUGA DYREKTYWA RADY z dnia 22 czerwca 1988 r. w

sprawie koordynacji przepisów ustawowych,

wykonawczych i administracyjnych odnoszących się do

ubezpieczeń bezpośrednich innych niż ubezpieczenia na

życie

DYREKTYWA RADY z dnia 22 czerwca 1987 r. w sprawie

koordynacji przepisów ustawowych wykonawczych i

administracyjnych odnoszących się do ubezpieczenia

ochrony prawnej

DYREKTYWA RADY z dnia 29 czerwca 1976 r. zmieniająca

dyrektywę 73 239 EWG w sprawie koordynacji

przepisów ustawowych, wykonawczych i

administracyjnych odnoszących się do podejmowania i

prowadzenia działalności

Prawo ubezpieczeniowe – przepisy

europejskie – Ubezpieczenia na życie

– przykłady

DYREKTYWA 2002 83 WE PARLAMENTU

EUROPEJSKIEGO I RADY z dnia 5 listopada

2002 r. dotycząca ubezpieczeń na życie

DYREKTYWA RADY 92 96 EWG z dnia 10

listopada 1992 r. w sprawie koordynacji

przepisów ustawowych, wykonawczych i

administracyjnych odnoszących się do

bezpośrednich ubezpieczeń na życie,

zmieniająca dyrektywy 79 267 EWG i 90

Prawo ubezpieczeniowe – przepisy

europejskie – Ubezpieczenia

komunikacyjne – przykłady (1)

DYREKTYWA PARLAMENTU EUROPEJSKIEGO I

RADY 2000 26 WE DYREKTYWA RADY z dnia 16

maja 2000 r. w sprawie zbliżenia ustawodawstw

Państw Członkowskich odnoszących się do

ubezpieczenia w zakresie odpowiedzialności

cywilnej za szkody

DYREKTYWA RADY z dnia 8 listopada 1990 r.

zmieniająca, w szczególności w zakresie

ubezpieczenia odpowiedzialności cywilnej

posiadaczy pojazdów mechanicznych,

dyrektywę 73 239 EWG i dyrektywę 88 357

EWG

Prawo ubezpieczeniowe – przepisy

europejskie – Ubezpieczenia

komunikacyjne – przykłady (2)

TRZECIA DYREKTYWA RADY z dnia 14 maja 1990 r. w

sprawie zbliżenia ustawodawstw Państw Członkowskich

odnoszących się do ubezpieczenia w zakresie

odpowiedzialności cywilnej za szkody powstałe w

związku z ruchem pojazdów mechanicznych

DRUGA DYREKTYWA RADY z dnia 30 grudnia 1983 r. w

sprawie zbliżenia ustawodawstw Państw Członkowskich

odnoszących się do ubezpieczenia w zakresie

odpowiedzialności cywilnej za szkody powstałe w

związku z ruchem pojazdów silnikowych

DYREKTYWA RADY z dnia 24 kwietnia 1972 r. w sprawie

zbliżenia ustawodawstw Państw Członkowskich

odnoszących się do ubezpieczenia od odpowiedzialności

cywilnej za szkody powstałe w związku z ruchem

pojazdów mechanicznych

Ubezpieczenia w Polsce (1)

W 2008 r. 66 krajowych zakładów ubezpieczeń

łącznie zebrało składki w wysokości blisko 60 mld

zł. Był to wynik o 36,6 proc. lepszy niż rok

wcześniej.

Należy dodać, że w Polsce ponad 500 zakładów

ubezpieczeń prowadzi działalność na podstawie

tzw. notyfikacji, zgodnie z zasadą jednolitego

paszportu europejskiego. Statystyki, dotyczące

osiągnięć towarzystw notyfikowanych nie są

jednak prowadzone przez żadną polską instytucję.

Firmy notyfikowane zobowiązane są oczywiście do

tworzenia raportów na temat swojej działalności,

ale raporty te składają do macierzystych organów

nadzoru.

Ubezpieczenia w Polsce (2)

Zgodnie z raportem europejskiej

federacji stowarzyszeń ubezpieczycieli

i reasekuratorów (CEA), Polska zajmuje

obecnie 11. miejsce w Europie pod

względem wartości zbieranych rocznie

składek (16,9 mld euro). Plasuje to

nasz kraj w tej samej lidze co Dania,

Szwecja czy Austria.

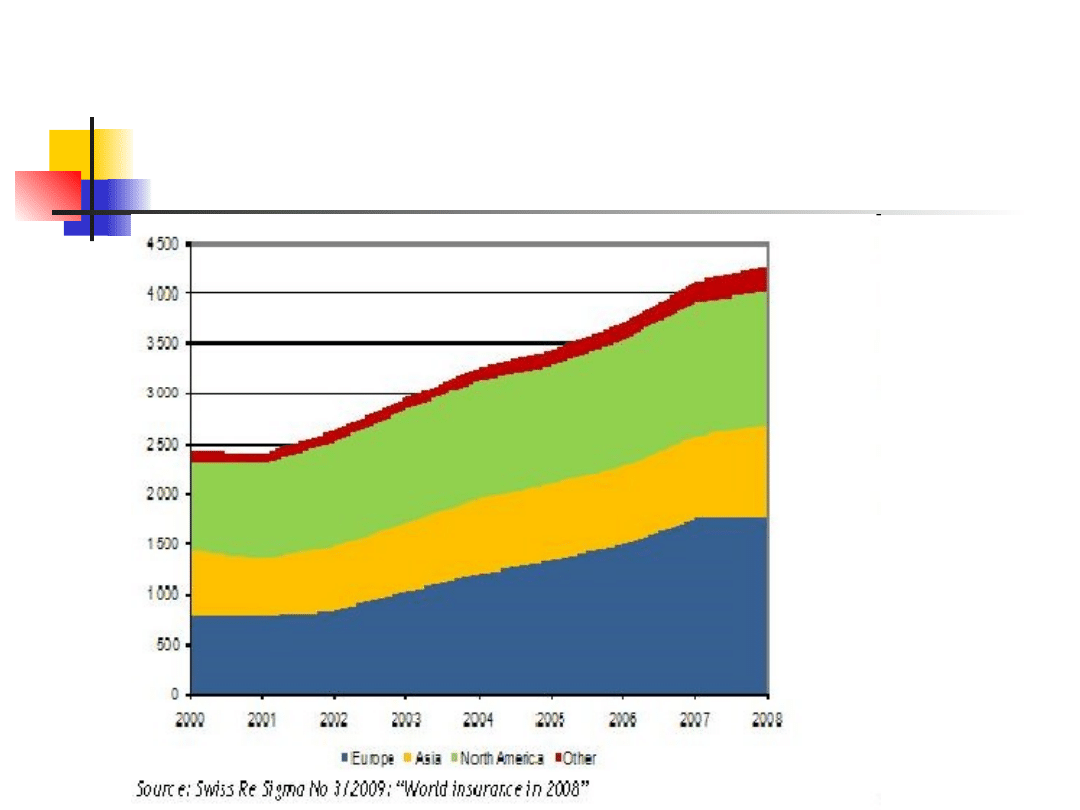

Ubezpieczenia na świecie

(1)

Europa i Ameryka Północna stanowią tradycyjnie

dwa największe rynki ubezpieczeniowe na świecie,

chociaż największy potencjał wzrostu znajduje się

na rynkach azjatyckich.

Kryzys finansowy miał wpływ na działalność

ubezpieczycieli na całym świecie. Według

publikacji firmy reasekuracyjnej Swiss Re, składka

ubezpieczeniowa w 2008 r. wyniosła na świecie 4

270 mld USD (tj. 2 903 mld euro), co oznacza 3-4

proc. wzrost w stosunku do roku 2007 (wzrost

zebranej składki w 2007 r. wynosił 11 proc.).

Porównując regiony świata daje się zauważyć, że

składka ubezpieczeniowa nie wzrosła jedynie w

Europie.

Ubezpieczenia na świecie (2)

Wykres 1. Składka ubezpieczeniowa

zbierana w różnych częściach świata (bln

dolarów)

Ubezpieczenia na świecie

(3)

Porównanie krajów Unii Europejskiej z wiodącym rynkiem

ubezpieczeniowym – z USA – podkreśla potencjał rozwoju

europejskiego sektora ubezpieczeń. Znaczenie sektora

ubezpieczeń – mierzone stosunkiem procentowym

składki zebranej do PKB w danym roku (nazywa się to

penetracją ubezpieczeń) – wynosi ponad 10 proc. w USA,

podczas gdy wskaźnik ten wyrażony jako średnia ważona

dla krajów Unii Europejskiej wynosi tylko 8,5 proc. Nie

uwzględniając ubezpieczeń komunikacyjnych –

ubezpieczenia OC posiadaczy pojazdów mechanicznych i

kierowców są obowiązkowe praktycznie wszędzie –

składki ubezpieczeniowe stanowią w USA ponad 4,7 proc.

PKB, natomiast w krajach Unii Europejskiej jedynie 2,2

proc. Różnice pomiędzy systemami ubezpieczeń

społecznych mogą częściowo wyjaśnić dystans powstały

pomiędzy Europą i USA.

Ubezpieczenia na świecie

(4)

Występują także znaczne różnice pomiędzy

poszczególnymi rynkami ubezpieczeniowymi w samej

Unii Europejskiej. W niektórych krajach stopień

penetracji ubezpieczeń jest porównywalny z wartościami

występującymi w tym zakresie w USA, podczas gdy inne

kraje wykazują bardzo niską wartość tego wskaźnika.

Najwyższy stopień penetracji ubezpieczeń (udział

składki w PKB) można zaobserwować w Luksemburgu,

Wielkiej Brytanii, Holandii, Belgii, gdzie wykazuje on

wartość ponad 10 proc., podczas gdy w większości

nowych krajów UE jego wartość waha się w zakresie 1,5

proc. do 5,7 proc. Zróżnicowanie występuje zarówno

pomiędzy także pomiędzy krajami starej piętnastki, jak i

nowymi krajami Unii. Polski rynek ubezpieczeń stanowi

nieco ponad 1 proc. składki zbieranej w Europie i należy

do najszybciej rozwijających się na Starym Kontynencie.

Znaczenie ubezpieczeń w

gospodarce (1)

Formuła ubezpieczeń pozwala na rozproszenie

skutków określonego ryzyka na całą populację.

Powszechny dostęp do produktów

ubezpieczeniowych jest jednym z

wyznaczników rozwoju społeczno-

gospodarczego. Mitem jest stwierdzenie, że

ubezpieczenie jest przydatne tylko dla osób

bogatych i że tylko takie osoby powinny się

nim interesować. Jak pokazują badania, to

właśnie osoby o niskich lub średnich

dochodach mogą najwięcej skorzystać dzięki

ubezpieczeniu.

Znaczenie ubezpieczeń w

gospodarce (2)

Ubezpieczenia są ważnym elementem finansów

zarówno pojedynczych gospodarstw domowych,

jak również całej gospodarki. Produkty życiowe

przyczyniają się do zwiększenia oszczędności,

zwłaszcza tych długookresowych.

Cel takich oszczędności może być różnorodny.

Do najważniejszych należą potrzeby edukacyjne

dzieci i zabezpieczenie na starość. Znaczenie

ubezpieczeń będzie rosnąć wraz ze

zmniejszaniem zakresu i poziomu świadczeń z

systemu zabezpieczenia społecznego i systemu

ochrony zdrowia.

Znaczenie ubezpieczeń w

gospodarce (3)

Ubezpieczenia funkcjonują także jako

makroekonomiczny "stabilizator gospodarczy".

Łagodzą one bowiem szoki związane z

występowaniem ryzyk, jak również same

przyczyniają się do wzrostu PKB. Branża

ubezpieczeniowa jest też ważnym pracodawcą.

Blisko milion osób zatrudniają ubezpieczyciele

spośród 33 krajowych izb ubezpieczeniowych

zrzeszonych w CEA (europejska federacja

stowarzyszeń ubezpieczycieli i reasekuratorów).

W Polsce bezpośrednio w zakładach ubezpieczeń

jest zatrudnionych ponad 30 tys. osób, szacuje

się, że w całej branży ubezpieczeniowej pracuje

ponad 100 tys. osób.

Dlaczego ubezpieczenia są

ważne dla gospodarki?

mobilizacja oszczędności prywatnych i

wspomaganie lub wręcz zastępowanie sektora

publicznego w zakresie zabezpieczenia

społecznego

instytucje ubezpieczeniowe są ważnym

pracodawcą

łagodzenie cykli gospodarczych i ważny czynnik

wzrostu PKB

zwiększanie konkurencyjności gospodarki

poprzez uwalnianie rezerw oraz lepsze

zarządzanie ryzykiem (w tym rola prewencyjna)

Dziękuję Państwu za

uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

Wyszukiwarka

Podobne podstrony:

motumbo www prezentacje org

czerwony kapturek2 www prezentacje org 3

bez makijazu www prezentacje org

dobrze byc mezczyzna www prezentacje org

puchar swiata 2006 www prezentacje org

moja kariera www prezentacje org

PRK 23 10 2011 org

typy kobiet www prezentacje org 3

czemu faceci gina mlodo www prezentacje org

socjologia org

wypadek przy pracy www prezentacje org

Ustawa z dnia 25 06 1999 r o świadcz pien z ubezp społ w razie choroby i macierz

bezwzgledny sport www prezentacje org

za szybko www prezentacje org

więcej podobnych podstron