FAKTORING I KREDYT HANDLOWY

W DOBIE KRYZYSU

GOSPODARCZEGO

Od tego, czy przedsiębiorstwo będzie umiało zachować płynność

finansową zależy w dużej mierze jego sukces na rynku. To stwierdzenie

przybiera szczególnego znaczenia w dobie kryzysu gospodarczego.

Przedsiębiorca, który musi czekać na zapłatę od kontrahenta, jest

zmuszony

do

poszukiwania

zewnętrznych

źródeł

finansowania

działalności. Oprócz standardowej formy, jaką jest kredyt bankowy,

możemy również skorzystać z usług firmy faktoringowej.

W dalszym ciągu tysiące przedsiębiorstw w Polsce boryka się z

problemem utrzymania bieżącej płynności finansowej. Jest to szczególnie

widoczne w średniej i małej przedsiębiorczości, stanowiącej jak

wiadomo ponad 98% ogółu przedsiębiorstw naszego kraju. W wielu

jednostkach płynność drugiego stopnia (uwzględniająca gotówkę i

należności) nie przekracza poziomu 60%, nierzadko także sięga zaledwie

20%

(i

mniej).

Wskazuje

to

na

ogromne

problemy

naszej

przedsiębiorczości

dotyczące

bieżącego

regulowania

zobowiązań

finansowych, co niezwykle destruktywnie wpływa na ich pozycję

konkurencyjną.

W

takiej

sytuacji

oczywista

jest

konieczność

zdecydowanych działań przedsiębiorców, dotyczących efektywnego

zarządzania swoimi należnościami

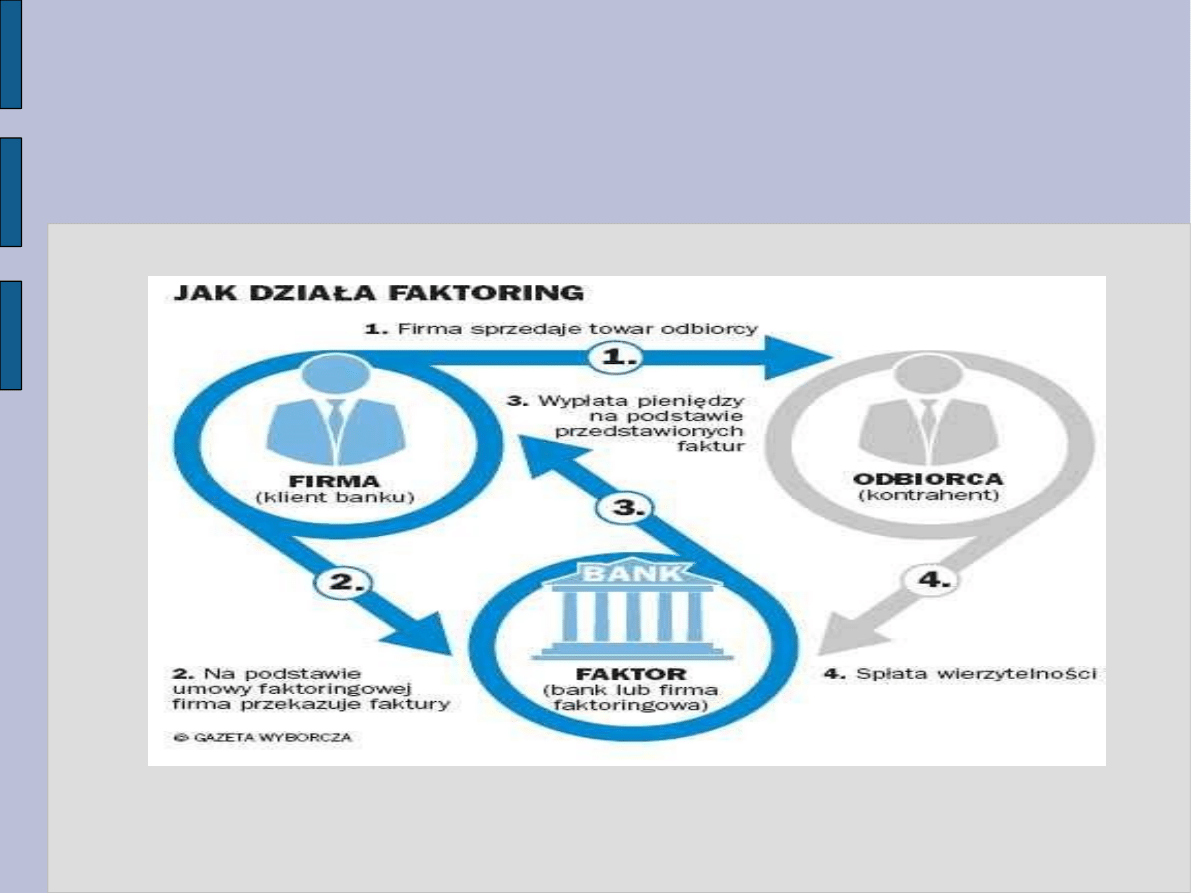

FAKTORING

Współczesny rynek produktów i usług finansowych oferuje wiele

możliwości wsparcia działalności przedsiębiorstw. Jedną z najmłodszych

usług finansowych w Polsce jest faktoring.

Faktoring

jest

rodzajem

specjalistycznego

pośrednictwa

handlowego, w którym wyspecjalizowana instytucja finansowa nabywa w

drodze cesji od przedsiębiorstw handlowych lub przemysłowych roszczenie

o zapłatę należnych im kwot z różnego rodzaju źródeł zobowiązanych, a

zwłaszcza sprzedaży.

Faktoring to zbycie przez przedsiębiorstwo wierzytelności handlowej

przed terminem jej płatności na rzecz instytucji finansowej , z potrąceniem

odpowiedniej opłaty.

Faktoring może łączyć w sobie elementy cesji wierzytelności,

zlecenia, umowy o dzieło oraz pożyczki, jak również umowy gwarancji

czy też umowy ubezpieczeniowej. To zależy od konkretnej sytuacji oraz

potrzeb stron umowy faktoringu.

W swojej istocie faktoring jest formą krótkoterminowego finansowania

transakcji handlowych. W transakcji uczestniczą zawsze trzy strony:

faktor – firma faktoringowa lub bank,

faktorant – przedsiębiorstwo, któremu przysługują wierzytelności od

kontrahentów, wynikające z obrotu gospodarczego z nimi (dostawca towarów i

usług),

dłużnik – kontrahent firmy przedstawiającej należności do wykupu (odbiorca

towarów lub usług).

Faktor i faktorant są stronami czynnie uczestniczącymi w transakcji, podczas

gdy dłużnik jest stroną bierną. Realizacja umowy faktoringu polega na wykupie

od faktoranta nieprzeterminowanej wierzytelności handlowej, należnej mu od

dłużnika, z potrąceniem opłaty na rzecz faktora.

Firmy świadczące usługi faktoringowe dostarczają przedsiębiorstwom środki

finansowe pod nieuregulowane faktury, odnoszące się zarówno do sprzedaży

krajowej, jak i eksportowej. Przedsiębiorstwa mogą uzyskać 90%

wartości wystawionych faktur w momencie wysłania towarów, a

wypłata pozostałej części następuje po zapłacie odbiorcy na konto faktora.

Przebieg faktoringu

Wierzytelności (należności) jako

przedmiot faktoringu

Przedmiotem faktoringu mogą być istniejące oraz przyszłe należności,

które:

są nieprzedawnione i nieprzeterminowane,

są bezsporne co do podmiotu i wysokości,

mają ściśle ustalony termin zapłaty,

są prawidłowo udokumentowane.

Usługi dodatkowe

Faktoring nie tylko zapewnia szybki dostęp do finansowania, ale również

stanowi

kompleksowy

produkt

wspomagający

bieżące

zarządzanie

przedsiębiorstwem w zakresie sprzedaży, finansów oraz ryzyka prowadzonej

działalności.

Obecnie na rynku dostępnych jest kilka wariantów faktoringu, gwarantujących

wielorakie

korzyści

w

strategicznych

obszarach

funkcjonowania

przedsiębiorstwa. Najważniejsze z nich to:

I. W zakresie kosztów:

obniżenie kosztów finansowych związanych z oferowaniem odbiorcom kredytu

kupieckiego spowodowane poprawą dyscypliny płatniczej odbiorców,

skutkującą zmniejszeniem wolumenu wierzytelności przeterminowanych,

obniżenie kosztów stałych poprzez powierzenie obsługi wierzytelności firmy

wyspecjalizowanemu podmiotowi, co powoduje obciążenie służb rozliczeniowo –

księgowych firmy i pozwala kierownictwu skupić się na działalności

podstawowej oraz prowadzonej restrukturyzacji,

obniżenie kosztów z tytułu windykacji należności i strat na należnościach

poprzez dokonanie przez firmę faktoringową weryfikacji portfela odbiorców, jak

również podejmowanie innych działań o charakterze profilaktycznym

zmniejszających prawdopodobieństwo wystąpienia złych długów, a tym samym

zwiększających bezpieczeństwo obrotu handlowego z odbiorcami,

II. W zakresie przychodów ze sprzedaży:

zwiększenie sprzedaży bez konieczności angażowania dodatkowych środków

finansowych,

zdobycie przewagi konkurencyjnej na rynku dostawców i przedstawienie

atrakcyjnej oferty, m.in.. dzięki możliwości uzyskania przez odbiorców

dłuższych terminów płatności, co powinno skutkować w kolejnych okresach

zwiększeniem zamówień ze strony tych odbiorców oraz wytworzenie tzw.

„efektu lojalnościowego” po ich stronie,

III.W zakresie finansów:

uzyskania dodatkowego finansowania bez konieczności zaciągania kredytów

oraz ustanawiania zabezpieczeń majątkowych,

zmniejszenie udział kapitału własnego firmy w finansowaniu należności,

uzyskanie łatwiejszego dostępu do finansowania prowadzonej działalności ze

względu na formę zabezpieczenia transakcji,

uzyskanie poprawy struktury finansowania i wprowadzenie korzystnych zmian

w strukturze bilansu poprzez wcześniejsze uzyskanie środków

pieniężnych za dostarczone towary i usługi z możliwością przeznaczenia

uzyskanych w ten sposób środków na bieżącą działalność firmy, co skutkuje

polepszeniem płynności finansowej.

Rodzaje faktoringu

I. W zależności od tego, która strona transakcji bierze na siebie ryzyko

niewypłacalności odbiorcy, faktoring dzielimy na:

a) niepełny (niewłaściwy, z regresem) – całe ryzyko niewypłacalności spoczywa

na dostawcy i nie jest przenoszone na faktora wraz z zakupem

wierzytelności. W przypadku braku zapłaty od odbiorcy w terminie wskazanym

w umowie faktoringu, faktor ma prawo zwrócić się do faktoranta po zwrot

zaliczki,

b) pełny (właściwy, bez regresu) – polega na tym, że oprócz standardowej

obsługi faktor nabywający od klienta wierzytelność względem jego dłużników,

przejmuje na siebie ryzyko braku zapłaty od odbiorców. Faktor prowadzi także

tzw. miękką windykację i dodatkowo przyjmuje na siebie ryzyko braku spłat od

odbiorców. Takie rozwiązanie jest bardo wygodne dla klienta, ale wiąże się z

poniesieniem wyższych kosztów w przypadku faktoringu niepełnego.

II. W zależności od otrzymania środków pieniężnych a sprzedaną wierzytelność,

faktoring dzielimy na:

a) przyspieszony (advance factoring) - po otrzymaniu faktury od klienta, faktor wypłaca

natychmiast 100 % wartości wierzytelności,

b) zaliczkowy (collection factoring) – klient otrzymuje od faktora zaliczkę wynoszącą

mniej niż 100 % wartości wierzytelności, a której wysokość zależy od wartości

wierzytelności i terminu spłaty. Zaliczka wpłacana jest natychmiast po otrzymaniu

faktur prze faktora. Pozostałą część wypłaca się w momencie rzeczywistej spłaty

przez dłużnika.

c) wymagalnościowy (maturity factoring) – należność wobec klienta jest regulowana w

terminie płatności dłużnika; celem operacji zakupu wierzytelności jest więc nie

wcześniejsze otrzymanie środków pieniężnych, lecz pomoc w ściągnięciu należności.

III. W zależności od kryterium informowania dłużnika, faktoring dzielimy na:

a) otwarty (open faktoring) – występuje, gdy dłużnik powiadamiany jest niezwłocznie o

umowie między faktorem i klientem,

b) półotwarty – dłużnik zostaje powiadomiony o umowie faktoringu dopiero wtedy, gdy

zostaje wezwany przez bank do uiszczenia należności,

c) tajny (silent faktoring) – nie dochodzi w ogóle do zawiadomienia dłużnika o zawarciu

umowy przez faktora i faktoranta.

Wniosek: Z faktoringu z regresem powinniśmy korzystać tylko wtedy, gdy

jesteśmy

pewni dobrej kondycji finansowej naszych

kontrahentów, co już nie jest do

końca konieczne w

przypadku faktoringu właściwego.

Wyższy koszt faktoringu pełnego sprawia, że większość

polskich

przedsiębiorców wariant tańszy,

choć

mniej

wygodny

i

wymagający

pod

podejmowania wielu aktywności na własną rękę. Dzieje się tak dlatego,

że polscy biznesmeni nadal patrzą na faktoring przede

wszystkim

podkątem finansowania, a nie usług

dodatkowych.

Koszty faktoringu

Odsetki od kapitału oparte na stawkach WIBOR + marża. Jest to koszt

związany z okresem finansowania. Oprocentowanie liczone jest

proporcjonalnie do okresu finansowania.

Prowizja faktoringowa – jest to % od wartości faktury brutto. Jej wysokość

zależy głównie od zadeklarowanego obrotu, który będzie przekazywany do

faktora. Przy ustalaniu wysokości prowizji faktorzy mogą również brać pod

uwagę liczbę odbiorców i wystawianych faktur oraz jakość portfela

należności posiadanego posiadanego przez firmę. Prowizja zależeć może

również od zakresu obsługi oferowanego przez faktora.

W przypadku faktoringu pełnego (bez regresu) doliczony zostanie również

koszt ubezpieczenia lub prowizji za przejęcie ryzyka.

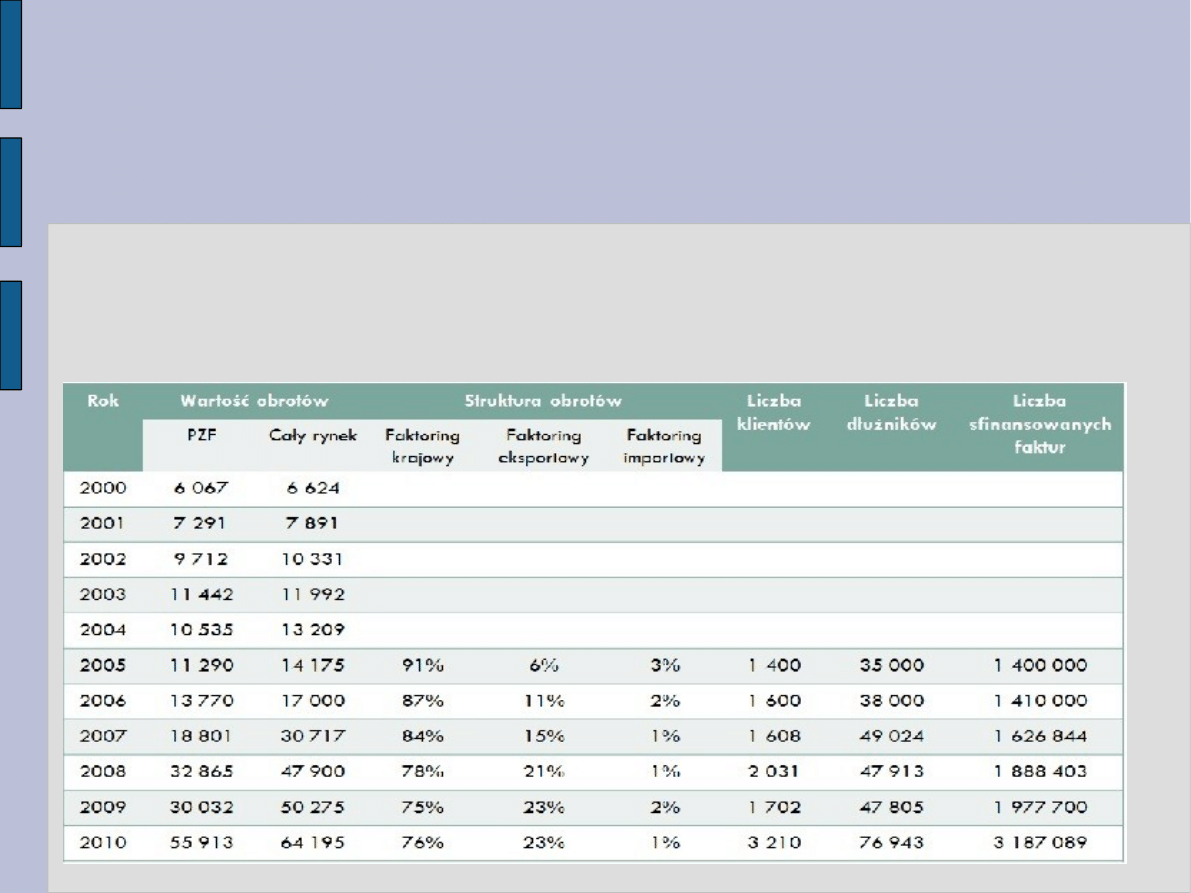

Rynek usług faktoringowych Polsce

Czynniki wzrostu rynku usług faktoringowych:

rosnąca świadomość wśród przedsiębiorstw na temat korzyści płynących z

faktoringu,

większa dostępność usług faktoringowych niż kredytu,

zapotrzebowanie na kompleksowe usługi usprawniające obieg gotówki i

pozwalające na kontrolę spłat,

możliwość dzielenia się kosztami usługi.

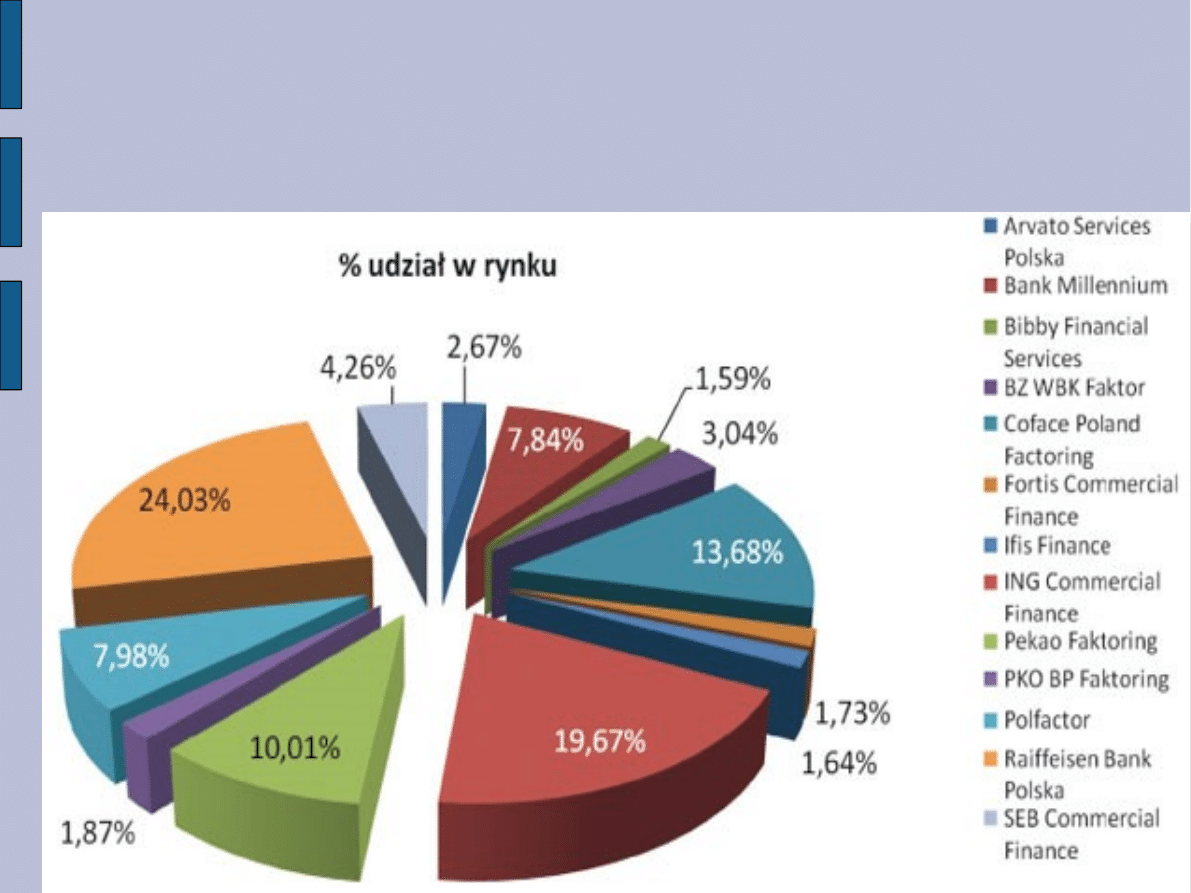

Udział firm PZF (Polski Związek

Faktorów) w rynku faktoringowym w

2010 r.

Faktoring w czasach kryzysu

30-proc. wzrost polskiego rynku faktoringu w 2010 r. pokazał, że branża w

po okresie zahamowania w 2009 r. ma się bardzo dobrze. Rok 2011, wg PZF,

powinien utrzymać wysoką dynamikę obrotów i wygenerować satysfakcjonujące

zyski.

Obroty firm faktoringowych zrzeszonych w PZF wzrosły w 2010 r. prawie

30% rocznie, do wartości 55,9 mld zł. To oznacza powrót do długoterminowego

trendu wzrostowego, który został przerwany w 2009 r. z powodu kryzysu

finansowego i spowolnienia polskiej gospodarki. Na przestrzeni lat 2000-2010

obroty PZF wzrosły o 49,8 mld zł, z poziomu 6 mld zł, czyli ośmiokrotnie

zwiększyła się ich wartość.

Dynamika obrotów w 2010 r. jest odzwierciedleniem ożywienia w

gospodarce. Większa liczba transakcji zaowocowała większą liczbą podpisywanych

umów na usługi faktoringowe. W trudnych warunkach rynkowych w 2009 r., z

powodu globalnego krachu gospodarczego przedsiębiorcy borykali się egzekucją

swoich należności, mocno nadwerężając płynność finansową. Choć w 2010 r.

kondycja polskich firm była lepsza, ryzyko wystąpienia zatorów płatniczych czy

upadłości nadal było stosunkowo wysokie. Dlatego część firm postanowiła

zrezygnować z części należności i sięgnąć po faktoring, zachowując cash flow

i zabezpieczając się przed brakiem zapłaty ze strony kontrahenta.

Przyczyny rosnącej popularności factoringu leżały również po stronie banków,

które mocno zaostrzyły kryteria przyznawania kredytów. Łatwość sięgania po

pieniądze u faktorów, uproszczone procedury miały, spory wpływ na 30-proc.

dynamikę przyrostu obrotów. Najlepsza firma, ING Commercial Finance,

sfinansowała prawie 700 tys. faktur, Ifis Finance, ostatnia z grupy, ponad 32 tys.

W zeszłym roku nastąpiły zmiany w pozycjach rynkowych największych firm

faktoringowych należących do PZF. Liderem rynku po czterech kwartałach 2010 r.

został Raiffeisen Bank Polska, który przystąpił do Związku w listopadzie ubiegłego

roku. Jego udział w obrotach firm PZF wyniósł 24%. Drugą pozycję piastuje

dotychczasowy lider spośród firm PZF, ING Commercial Finance z 19,7-proc.

udziałem w rynku. Podium zamyka firma Coface Poland Factoring, której obroty

wyniosły 13,7% firm PZF.

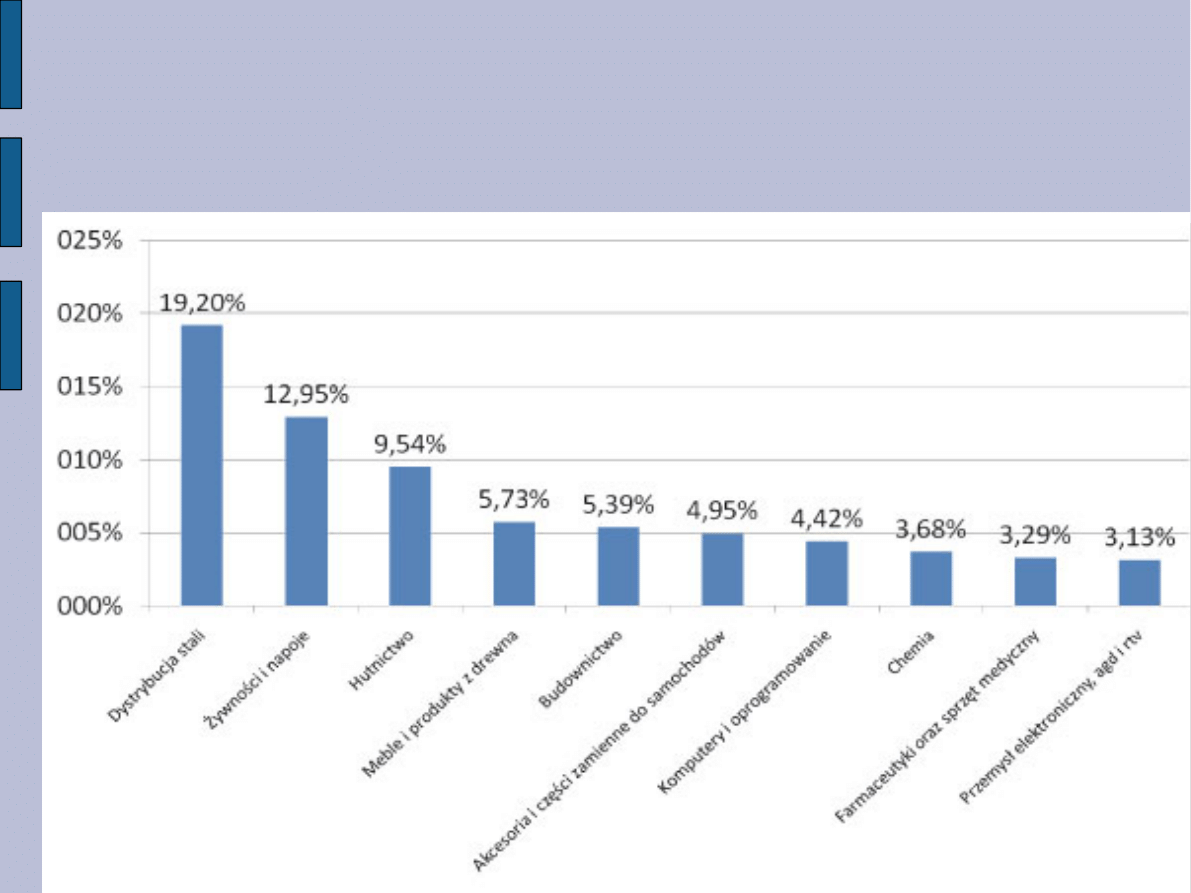

Struktura obrotów wg branż w 2010

r.

(10 wiodących)

Wady i zalety

Usługa faktoringu przyczynia się w głównej mierze do udrożnienia płynności

finansowej w firmie. Wpływa też na likwidację skutków opóźnień płatniczych i co

za tym idzie, jest to skuteczniejszy sposób planowania przepływów gotówki, co

jest niezwykle istotne w obecnych czasach.

W odróżnieniu od innych form finansowania działalności gospodarczej,

faktoring umożliwia przedsiębiorcy szybki dostęp do środków zamrożonych w

należnościach od odbiorców. Bez faktoringu, właściciel musiałby czekać na swoje

płatności nierzadko tyle, ile wynoszą terminy płatności na wystawionych przez

niego fakturach. W ten sposób, klient może uzyskać określoną procentową wartość

faktury już w ciągu dwóch dni od jej wystawienia, co można porównać jedynie ze

sprzedażą gotówkową.

Faktoring okazuje się pomocnym źródłem finansowania, na rynku mało jest

bowiem podmiotów, które mogą wynegocjować zarówno z dostawcami, jak i

odbiorcami takie same lub choćby zbliżone terminy płatności.

Warto podkreślić, że korzystanie z faktoringu nie wiąże się ze spłacaniem

uzyskanego finansowania przez firmę, gdyż spłaca je odbiorca, płacąc za faktury.

Na koszty tej usług składa się prowizja, naliczaną od wartości faktur, i odsetki od

udzielonego finansowania. Faktoring ułatwia również przedsiębiorcom współpracę

z kontrahentami zagranicznymi oraz pozwalana na przejęcie od klienta ryzyka

wypłacalności odbiorców w przypadku faktoringu bez regresu.

Największą barierą dla przedsiębiorców, zainteresowanych faktoringiem jest

nadal wysoki koszt pozyskania takiego finansowania, który jest wyższy od

alternatywnego kredytu handlowego. W szczególności dotyczy to firm, które

znajdują się jeszcze w początkowym stadium rozwoju i nie przynoszą stałych

przychodów. Małe firmy mają również problem ze spełnieniem innego kryterium,

jakim jest poziom obrotów, wymagany przez faktora. Większość instytucji

faktoringowych wyznacza bowiem minimalne limity przychodów ze sprzedaży

produktów, po przekroczeniu których podmioty mogą starać się o nawiązanie

współpracy.

Niedogodnością jest też ustalenie minimalnego poziomu wartości

nominalnej wierzytelności, która może zostać objęta faktoringiem. Zwykle jest to

kwota powyżej 5 tys. z złotych, co w przypadku mniejszych podmiotów bądź

firm zarabiających na ogromnej ilości niewielkich transakcji jest granicą nie do

pokonania.

Istnieje też ryzyko, że dłużnik zrezygnuje z dalszej współpracy z dostawcą,

kiedy dowie się, że jego wierzyciel zawarł umowę faktoringu – bowiem potraktuje

to jako obrazę i podejrzenie co do swojej domniemanej nielojalności.

Może obawiać się też, że nie sprosta wymaganiom terminowej zapłaty za faktury,

bo profesjonalny faktor okaże się trudniejszym partnerem w negocjacjach.

Prawda jest jednak często zgoła odmienna, ponieważ faktoring nie rozluźnia

powiązań handlowych, a wręcz przeciwnie wzmacnia je, poprzez przestrzeganie

zasad uczciwej współpracy handlowej.

KREDYT HANDLOWY

Kredyt handlowy (kupiecki lub towarowy) - jest krótkookresową formą

finansowania firm. Cechą typową tego kredytu jest to, że jest on przydzielany

przez instytucje gospodarcze, a nie przez banki i ma formę odroczonego terminu

płatności.

Udzielenie kredytu kupieckiego może być potwierdzone umową zawartą

między stronami, ogólnymi warunkami sprzedaży bądź może wynikać jedynie z

terminu płatności określonego na fakturze. Nie wymaga zatem szczególnej formy

prawnej. Jest korzystną alternatywą dla kredytów udzielanych przez instytucje

kredytowe. Kredyt kupiecki eliminuje ścieżkę bankową i umożliwia kredytowanie

wymiany handlowej między kontrahentami. Jest konkurencyjny dla kredytów

bankowych także ze względu na koszty. Określany jest mianem najtańszego

kredytu, ponieważ dzięki niemu kupujący ma możliwość sprzedaży towaru nawet

przed terminem płatności, a tym samym nie musi angażować na ten okres

własnych środków lub uruchamiać kredytów obrotowych. Może więc przez pewien

czas dysponować cudzymi środkami lub stworzyć fundusz rezerwowy,

gwarantujący zachowanie terminów płatności i w efekcie utrzymanie

płynności finansowej. Uznanie go za najtańszy kredyt jest jednak uzależnione od

stosowania łącznie instytucji skonta (rabatu). Stosowany bez wsparcia tego

instrumentu może okazać się niezbyt tani, ale mało skomplikowany, a zatem

atrakcyjny i szybki do uzyskania.

Kredyt handlowy przydzielany jest przez kontrahenta nabywcy w operacjach

pomiędzy firmami i ma postać oddalenia zapłaty w relacji do terminu sprzedaży. Z

punktu widzenia przesłanek, na jakich jest uzyskiwany, można rozróżnić

tradycyjną oraz nietradycyjną formę kredytu kupieckiego.

W tradycyjnej formie kredytu nabywca ma możność pozyskania skonta, jeżeli

zapłaci od razu po dacie sprzedaży. Z kolei w razie, kiedy będzie chciał skorzystać

z oddalenia płatności obliguje go zapłata w całej wysokości. W tymże wypadku

można wyróżnić cząstkę bezpłatną kredytu oraz płatną - cząstkę kredytu jaką

przewyższa kredyt bezpłatny.

W nietradycyjnej formie kredytu sprzedawca nie daje możności uzyskania

skonta za wcześniejszą płatność. Ta postać kredytu wyraźnie dominuje w

operacjach pomiędzy firmami w Polsce. W praktyce gospodarczej kredyt handlowy

jest zwykle proponowany bezpłatnie dla nabywców. Firma, która korzysta z takiej

postaci finansowania działalności gospodarczej, nie ponosi żadnych pozostałych

kosztów odsetkowych. Po przeminięciu danego terminu reguluje zobowiązania

tylko w sumie, która jest widoczna na fakturze. Kredyt handlowy jest ważnym

narzędziem wykorzystywanym przy krótkookresowym finansowaniu. Jego

przydzielenie zależy tylko od zdolności negocjacyjnej określonego podmiotu oraz

od wielkości przetargowej. Im położenie konkurencyjne jest większe, tym wyższe

prawdopodobieństwo pozyskania przychylniejszych warunków kredytowych.

Rodzaje kredytu

Występują dwa rodzaje tego kredytu – tzw. zaliczka czyli kredyt

odbiorcy oraz kredyt dostawcy. W przypadku gdy kontrahent nie wywiąże

się z umowy zaliczka zostaje u sprzedawcy (pełni ona rolę gwarancji).

Czas, na który zawarta powinna być umowa o kredyt handlowy powinna

być ustalana indywidualnie dla każdego przedsiębiorcy, a pod uwagę

powinno brać się takie aspekty jak: płynność finansowa, rozpoznawalność

danej marki, przebieg poprzednich transakcji, zaufanie jakim cieszy się

dana firma oraz branża, w jakiej świadczy swoje usługi. Głównym

czynnikiem, który ma znaczący wpływ na datę odroczenia zapłaty to

kwota, na jaką zostaje zawarty kredyt.

Funkcje kredytu

Kredyt kupiecki oprócz podstawowego zadania, jakim jest finansowanie

działalności gospodarczej, spełnia wiele innych funkcji. Jest silnym argumentem

przetargowym w negocjacjach handlowych, stanowi ważną broń w

walce z konkurencją, może być elementem wspierania eksportu, a przy

umiejętnym wykorzystaniu - narzędziem ekspansji gospodarczej. Ożywia popyt i

może się okazać istotnym czynnikiem nakręcającym koniunkturę ekonomiczną.

Kredyt kupiecki jest najważniejszym kredytem w obrocie gospodarczym. Nie ma

takiej branży, w której nie stosowano by odroczonych terminów płatności.

Wyjątek stanowią monopoliści, którzy mogą dyktować, z braku konkurencji,

warunki płatności i nie są zmuszani do elastyczności w negocjacjach handlowych.

Inna jest natomiast pozycja małych i średnich firm, które na ogół nie dysponują

odpowiednim kapitałem, często też, jako firmy początkujące, nie mają historii

kredytowej upoważniającej do ubiegania się o kredyty w bankach. Firmy takie,

często dzięki kredytowi kupieckiemu, mogą w ogóle egzystować na rynku.

Odroczona płatność, czyli kredyt kupiecki, bardzo rzadko jest udzielany

tylko "w jedną stronę", zwłaszcza w sferze produkcyjnej. Przedsiębiorstwo

zajmujące się produkcją rynkową jest zawsze jednocześnie zbywcą i odbiorcą.

Sprzedaje swoje towary, a jednocześnie kupuje, np. komponenty do

produkcji. Ponosi także różne inne koszty niezwiązane bezpośrednio z zakupem

materiałów i może w takich przypadkach uzyskiwać odroczone płatności. Firmy

handlowe, będące na końcu łańcucha powiązań produkcyjno-handlowych tuż

przed klientem kupującym towar w sprzedaży detalicznej, obarczone są wieloma

zobowiązaniami finansowymi, które czynią te firmy jednym z trybów machiny

gospodarczej. Powyższe uwagi mają na celu stwierdzenie, że kredyt kupiecki

powoduje tworzenie się sieci uzależnień finansowych, w których nie da się

określić ani początku, ani końca. Taka samonapędzająca się machina jest z jednej

strony dobrodziejstwem, ponieważ stymuluje i utrzymuje wzrost gospodarczy,

ale z drugiej strony jest zagrożona niebezpieczeństwem, ponieważ naruszenie

jednego elementu może wywołać efekt domina, w którym wszyscy wszystkim są

winni pieniądze. Niewypłacalność jednego dłużnika powoduje kłopoty finansowe

jego kredytodawców i prowadzi do zachwiania pozycji kolejnych uczestników w

obiegu kredytowym.

Koszty kredytu handlowego

Kredytodawca dążąc do optymalizacji poziomu swych należności oferuje

często opusty cenowe, mające przyspieszyć spływ należnych mu kwot (opusty za

płatność), bądź zwiększyć obrót (opusty hurtowe, sezonowe, funkcjonalne).

Dostawca informuje o gotowości udzielenia skonta kasowego stosując zapis typu:

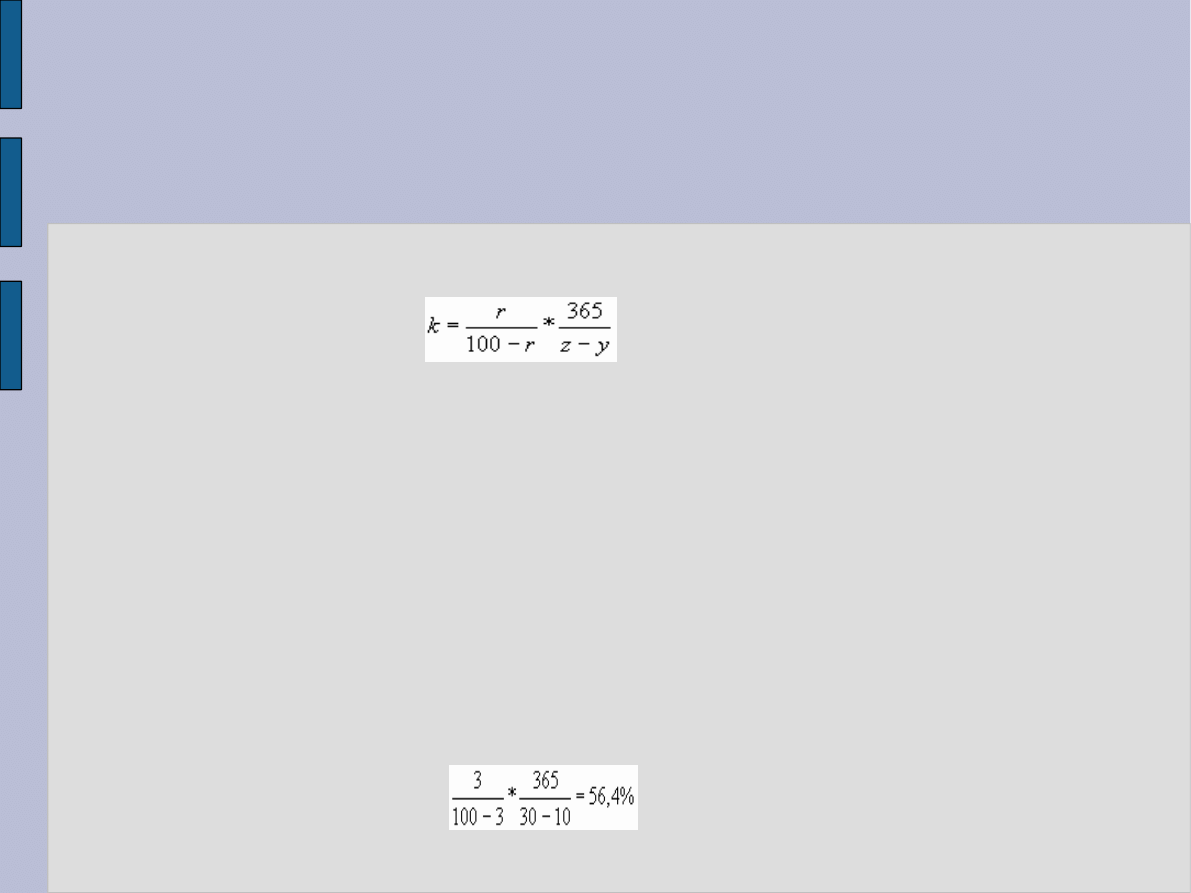

r/y net. Zapis taki oznacza ofertę r - procentowego opustu od ceny transakcyjnej,

jeśli płatność zostanie dokonana w ciągu y dni, a nie w ciągu zaoferowanego

terminu płatności, tj. do z - tego dnia od momentu zawarcia transakcji, np. zapis

3/10 net 30 oznacza trzyprocentowy opust od ceny transakcyjnej w ciągu 10 dni od

daty zawarcia transakcji. Jeśli nie skorzystasz z niego, wówczas powinieneś zapłacić

pełną należność do 30 dnia od daty transakcji.

Wielkość oferowanego opustu gotówkowego uzależniona jest od kosztów tego

opustu, przy ustalaniu których uwzględnia się przyjęty termin płatności i okres

przyspieszenia płatności. Jeśli sprzedawca oferuje np. 3 - procentowy opust "za

płatność" w ciągu 10 dni, to oznacza, ze pozostałe 30 -10 dni mają dla niego taką

wartość jak wielkość opustu. Oferując opust, dostawca niejako "płaci" ci (3% ceny

transakcji) za to, że zrezygnowałeś z przyznanego kredytu, a on może korzystać z

funduszy które otrzymuje nie po 30 ale już po 10 dniach.

Pojawia się więc nominalny koszt kredytu (k) w stosunku rocznym:

gdzie: r - procentowa wielkość opustu, z - oferowany lub rzeczywisty termin

płatności, y - okres przyspieszenia płatności objęty skontem.

Jeżeli zrezygnujesz z upustu, (k) jest kosztem kapitału jaki poniesiesz

obracając zatrzymaną w ten sposób gotówką. Jeśli koszt kredytu dostawcy jest

wyższy niż np. koszt kredytu bankowego, powinieneś wykorzystać upust dający

ci większe korzyści, koszt (k) zostanie wówczas poniesiony przez dostawcę.

Warunki sprzedaży 3/10 net 30 pozwalają klientowi uzyskać 3% rabatu od ceny

sprzedaży, jeśli zapłaci on do dziesiątego od daty transakcji. W ten sposób klient

może zarobić 3% przez odstąpienie od 20 dni kredytu. Skonto takie odpowiada

rocznej stopie procentowej w wysokości 56,4 %:

Polityka kredytowa przedsiębiorstwa

Rozróżniamy trzy podstawowe strategie polityki kredytowej przedsiębiorstw:

Konserwatywna - celem nadrzędnym w tej strategii jest całkowite unikanie strat

ze strony sprzedawcy. Dostawa towaru do klienta jest dokonywana po

wcześniejszym otrzymaniu należności lub zaliczki. Kredyt kupiecki udzielany jest

tylko sprawdzonym kontrahentom, po przedstawieniu przez nich zabezpieczeń.

Umiarkowana - strategia ta polega na elastycznym udzieleniu kredytów

handlowych kontrahentom. Sprzedawca rezygnuje z zaliczki lub zapłaty z góry,

jednak monitoruje na bieżąco stan zadłużenia klienta i kolejne dostawy towaru

dokonywane są po uprzednim uregulowaniu należności za poprzednią dostawę.

Powstaje wahadło - nowy towar jest otrzymywany po rozliczeniu poprzedniej

dostawy.

Agresywna - polega na tym, że kredyty handlowe obejmują wszystkich

kontrahentów, nawet tych o wysokim stopniu ryzyka. Stosowana jest przede

wszystkim wtedy, gdy przedsiębiorstwo sprzedawcy chce poszerzyć rynki zbytu

swoich produktów.

Żadna z powyższych strategii nie jest idealna. Można jednocześnie stosować

dowolne strategie w stosunku do poszczególnych klientów. Na ogół

konserwatywna strategia ma zastosowanie w stosunku do klientów nowych,

niesprawdzonych, o niezbadanym statusie materialnym oraz pod względem

moralności płatniczej. Agresywna zaś wówczas, gdy firma ma rozwiniętą

komórkę windykacyjną lub dostatecznie dużą zyskowność w sprzedaży, co

pozwala ryzykować straty z tytułu nieściągniętych płatności.

Dlaczego kredyt handlowy jest

korzystny dla małych firm?

Prowadząc małą czy nawet średnią firmę dysponujesz raczej niewielkim

majątkiem, a co za tym idzie również niewielkim zasobem środków płynnych. W

pozyskaniu tanich i krótkoterminowych kapitałów nie pomagają ci

banki, gdzie uzyskanie kredytu wiąże się z licznymi trudnościami (przede

wszystkim musisz udowodnić swoją wiarygodność kredytową). Teoretycznie

kapitał możesz pozyskać na rynku kapitałowym, ale mała, czy nawet średnia firma

może o nim praktycznie zapomnieć.

Z powodu powyższych utrudnień przedsiębiorstwo skazane jest na

wykorzystywanie głównie funduszy własnych i krótkoterminowych zobowiązań

wobec wierzycieli - szczególnie tych "nieoprocentowanych" - jak zobowiązania

wobec kontrahentów.

Firmie nie opłaca się bowiem zwlekać z płatnościami na rzecz fiskusa -

oprocentowanie od zaległości podatkowych jest drakońskie. Natomiast partner

biznesowy w warunkach dużej konkurencji zmuszony jest akceptować nawet

znaczne opóźnienie zapłaty. Co więcej, unika on naliczania karnych odsetek,

ponieważ nie chce utracić odbiorców. Dostawca godząc się na poniesienie

pewnych strat, liczy na następne zamówienia i dostawy z perspektywą uzyskania

zwiększonych dochodów w późniejszym terminie. To, czy dostawca zdecyduje się

na dochodzenie swych roszczeń, zależy od pozycji, jaką zajmuje w stosunku do

firmy której udzielił kredytu.

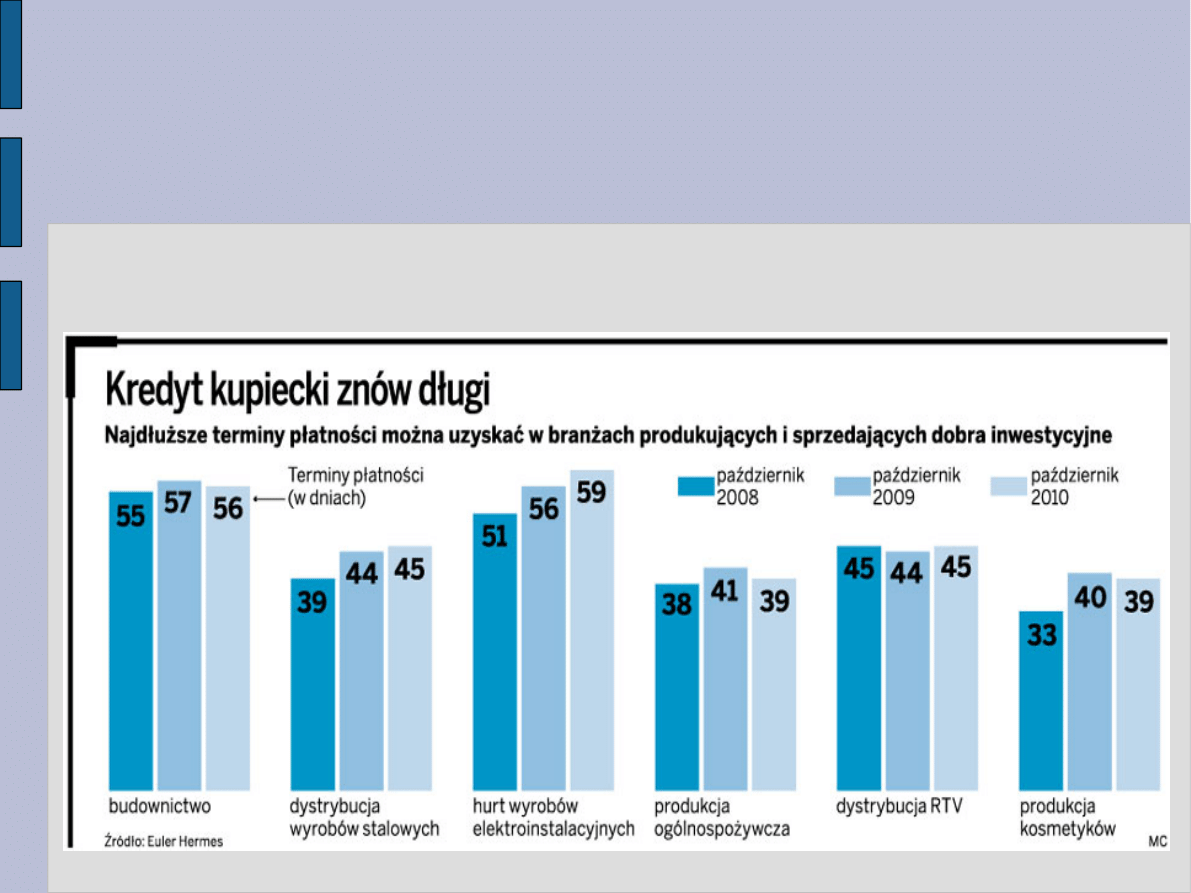

Kredyt handlowy w czasach kryzysu

W czasach kryzysu banki coraz mniej kredytują firmy a szczególnie

małe firmy. Nawet krótkoterminowe kredyty a więc kredyty w rachunku

czy kredyty obrotowe są mniej dostępne. W takiej sytuacji kredyty

handlowego są jedynym sensownym rozwiązaniem w zarządzaniu

finansami firmy.

Wzajemne relacje między przedsiębiorcami nie są już tak napięte

jak na przełomie 2008 i 2009 roku. Na początku kryzysu okres, na jaki

firma godziła się udzielić odroczenia płatności, skrócił się średnio z około

30 dni do zaledwie dwóch tygodni. Przedsiębiorstwa próbowały w ten

sposób jak najszybciej odzyskać należności, bo miały utrudniony dostęp

do innych źródeł finansowania. Od ubiegłego roku starają się pozyskać

kontrahentów i zwiększyć sprzedaż, więc nie mogą sobie pozwolić na

dalszą stagnację i zachowawczą politykę sprzedażową.

Efekt: Terminy, na jakie firmy udzielają sobie kredytu handlowego, wróciły

do stanu

sprzed kryzysu, a w niektórych branżach są nawet

dłuższe. Najdłuższe są tam,

gdzie kryzys uderzył najbardziej. Firmy

próbują w ten sposób odbudować swoją

pozycję rynkową i

wykorzystują kredyt handlowy do walki konkurencyjnej.

Dwa miesiące – nawet tak długie odroczenie płatności faktury można już uzyskać

w niektórych branżach. Najdłuższy kredyt kupiecki dają firmy z

sektorów mocno dotkniętych kryzysem.

Zalety:

Na pewno pozytywną stroną kredytu kupieckiego jest łatwość w jego

uzyskaniu, brak formalności oraz mniejsze koszty niż w przypadku tradycyjnego

kredytu bankowego. Obecnie jest to bardzo rozpowszechniona forma transakcji

pomiędzy firmami.

Kupując towary na kredyt towarowy zatrzymujemy na pewien czas środki

finansowe w naszej firmie dzięki czemu jesteśmy w stanie uzyskać lepszą

płynność finansową. Dopiero w momencie sprzedaży przez nas towarów z

odpowiednią marżą detalicznemu klientowi możemy uregulować należności z

naszym dostawcą.

W sytuacji zastoju na rynku kredyt kupiecki może okazać się siłą napędowa

gospodarki. Małe i średnie przedsiębiorstwa konkurują ze sobą poprzez

oferowanie coraz to dłuższych czasów kredytowania. Pozwala on wybić się lub

zaistnieć małym lub nowym firmom.

Dla nowych przedsiębiorstw jest on często jedyną możliwością zdobycia

towaru. Firmy takie bowiem mają często duże trudności z zaciągnięciem

tradycyjnego kredytu w banku.

Wady:

W obecnej gospodarce bardzo rzadko możemy się spotkać z sytuacją, gdy fabryka

produkuje dany produkt „od podstaw”. Zazwyczaj firma A (np. kopalnia, huta)

dostarcza surowiec firmie B, która go wstępnie przetwarza i sprzedaje firmie C,

która tworzy z niego półfabrykat i przekazuje firmie D, która z

dostarczonych podzespołów tworzy gotowy produkt. Następnie zostaje on

sprzedany firmie E (np. hurtownik), a ta dostarcza go sieci sklepów F i następuje

tu zakup przez klienta detalicznego. Oczywiście jest to bardzo uproszczony

przykład. Jednak w przypadku, gdy wyżej wymienione przedsiębiorstwa stosują

w wymianie handlowej pomiędzy sobą kredyt towarowy, tworzy się bardzo

rozbudowana sieć zależności.

Oczywiście takie rozwiązanie jak wcześniej wspomniałem napędza gospodarkę,

lecz w momencie pęknięcia jednego z ogniw tego łańcucha (np.

bankructwa jednego ze sklepów lub przedsiębiorstw) dochodzi do zachwiania

sytuacji finansowej wszystkich firm. Udzielając kredytu kupieckiego sprzedawca

ponosi bardzo duże ryzyko związane z wypłacalnością kupującego. Takie

rozwiązanie powinniśmy stosować tylko w przypadku firm co do, których mamy

pewność, że uregulują swoje zobowiązania. Jednak nawet prowadząc tak ostrożną

politykę związaną z kredytem kupieckim dalej ryzykujemy bardzo dużo.

Kolejną wadą tego rozwiązania jest brak środków finansowych. Po udzieleniu

kredytu kupieckiego firma nie posiada ani towarów, które mogłaby sprzedać ani

środków finansowych, ponieważ te zostaną przelane na nasz rachunek bankowy

zgodnie z umową w terminie spłaty. Nawet przy terminowej spłacie zobowiązań w

firmie może pojawić się brak środków finansowych, który w znaczący sposób może

wpłynąć na kondycję. Wyobraźmy sobie co w takim wypadku może się

zdarzyć, gdy kilku lub kilkunastu klientów spóźnia się z zapłatą zobowiązań lub

ogłasza bankructwo. Jak bardzo wpływa to na naszą firmę.

Kredyt kupiecki to bardzo ważne narzędzie w zarządzaniu firmą i jej

finansami. Umiejętne korzystanie z takiej formy finansowania działalności

może skutecznie pomóc nie tylko w czasie kryzysu gospodarczego, ale

również w normalnych warunkach gospodarczych. Kredyt ten może być

narzędziem do walki z konkurencją oraz do ekspansji przedsiębiorstwa.

Udzielenie

kredytu

kupieckiego

pozwala

rozszerzyć

krąg

kontrahentów, podnieść atrakcyjność produktów w stosunku do

konkurencji, a w efekcie zwiększyć zyski. Musi jednak być poprzedzone

dokładnym sprawdzaniem klientów.

Podsumowanie

Bez względu jednak na szczegółowe zasady prowadzenia przez

przedsiębiorcę własnej polityki handlowej, niezaprzeczalny jest fakt

istnienia i pogłębiania się trudności z utrzymaniem płynności finansowej.

Zgoda na udzielenie kredytu handlowego jest coraz częściej jedynym

sposobem utrzymania stosunków handlowych z kontrahentem, nawet

wówczas, gdy z góry można założyć długi okres oczekiwania na zapłatę.

Bardzo aktualny jest zatem problem wcześniejszego odzyskania

należności, dlatego też część przedsiębiorców korzysta z odsprzedaży

swoich wierzytelności (faktur) bankom bądź wyspecjalizowanym

instytucjom, które w zamian za nabytą wierzytelność przekazują

przedsiębiorcy (dostawcy) środki pieniężne. Chodzi oczywiście o usługi

faktoringowe, które wobec rosnących zatorów płatniczych mogą stać się

skutecznym sposobem przeciwdziałającym katastrofie finansowej tysięcy

przedsiębiorstw.

Bibliografia:

1. K. Kreczmańska – Gigol „Faktoring”

2. Raport IPO „Jak poprawić płynnność finansową w firmie”

3. Gazeta Prawna

Wykonały:

1. Górska Sandra

2. Wiesława Płaczek

3. Kubica Maria

4. Hałacz Zuzanna

5. Wronka Krystyna

6. Kuczera Magdalena

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

Wyszukiwarka

Podobne podstrony:

Źródła finansowania w dobie kryzysu finansowego

Finansowanie w dobie kryzysu, Finanse

Źródła finansowania w dobie kryzysu finansowego

Źródła finansowania działalności MSP w dobie kryzysu, licencjat, rok 3, Finanse przedsiębiorstw

KRYZYSY FINANSOWE

Finanse publiczne kryzys finansów na świecie i unii

Kryzys finansowy-geneza i spodziewane skutki

Pytania do egzaminu testowego z przedmiotu Rola czynników kulturowych w kryzysie finansowym

Kryzys finansowy 07

kryzysy finansowe sciaga, Kryzysy walutowe

Kryzys finansowy(1)

Kryzys finansowy 2007 2009

11 Kryzysy finansowe istota, USA PDF

kredyty dla rolnikow(1), Bankowość i Finanse

MSG a kryzysy finansowe, Collegium Civitas, Miedzynarodowe stosunki gospodarcze MSG

więcej podobnych podstron