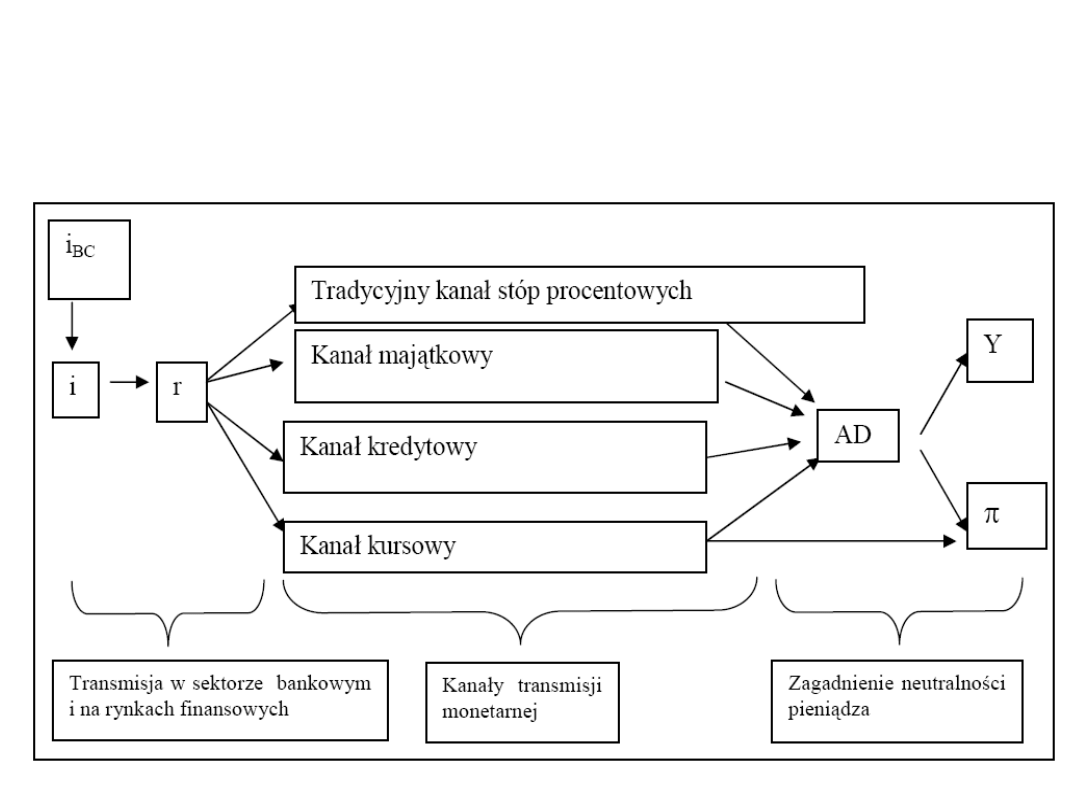

Kanały transmisji polityki

pieniężnej

• Władze monetarne, prowadzące politykę

pieniężną w oparciu o sterowanie stopami

procentowymi powinny zdawać sobie

sprawę z tego, jak ich działania będą

wpływały na gospodarkę.

• Mówiąc inaczej - powinny mieć

świadomość, jak w ich kraju przebiega

proces transmisji impulsów polityki

pieniężnej.

Mechanizm transmisji

monetarnej

Proces transmisji może być

podzielony na trzy podstawowe

etapy:

• W pierwszym, stopy procentowe, ustalone przez bank

centralny (iBC) determinują warunki działania banków

komercyjnych, a tym samym cenę i dostępność kredytów w

bankach.

• W drugim etapie, sytuacja na rynku depozytowo-kredytowym,

poprzez kanały transmisji wpływa na zachowania podmiotów

gospodarujących, determinując zagregowany popyt

konsumpcyjny i inwestycyjny w gospodarce.

• W etapie trzecim zmiany zagregowanego popytu rozkładają się

pomiędzy efekty realne (zmiana poziomu produkcji,

bezrobocia, realnego kursu walutowego), a zmiany nominalne

(zmiana stopy inflacji). Zasady przebiegania tego etapu

transmisji w czasie i jego ostateczny efekt nazywane są

„zagadnieniem neutralności pieniądza”.

Tradycyjny mechanizm

transmisji stóp procentowych

• Pokazuje w jaki sposób rynkowa

stopa procentowa oddziałuje na

inwestycje i koniunkturę,

• Poziom rynkowej stopy procentowej

określa relacja podaży kredytów do

popytu na nie, a rozmiary kredytów

kształtowane są przez podaż

pieniądza

Tradycyjny mechanizm

transmisji

• Tradycyjny mechanizm transmisji

impulsów pieniężnych można

przedstawić następująco:

M↑→r↓→I↑→Y↑

• M – podaż pieniądza,

• r – rynkowa stopa procentowa,

• I – inwestycje,

• Y - PKB

Teoria q J. Tobina

• Polityka pieniężna może wyznaczać

rozmiary inwestycji przedsiębiorstw

poprzez oddziaływanie na giełdowe

ceny akcji.

• Wskaźnik q odkryty przez J. Tobina:

q = rynkowa wartość przedsiębiorstwa/

koszt odnowy kapitału rzeczowego

przedsiębiorstwa

Teoria q J. Tobina

• Jeżeli q jest wysokie to rynkowa jednostkowa

cena akcji jest wysoka, co oznacza, że koszty

zakupu nowego kapitału rzeczowego

inwestowanego w przedsiębiorstwie są niskie

w stosunku do rynkowej wartości firmy,

• Przedsiębiorstwo skłonne będzie

wyemitować dodatkowe akcje w celu

pozyskania funduszy na zakup nowych

środków produkcji

Teoria q J. Tobina

• Jeżeli q jest niskie to rynkowa

wartość firmy jest niska w stosunku

do kosztu odnowy kapitału

rzeczowego - cena akcji jest niska,

• przedsiębiorstwa nie będą skłonne

inwestować

Teoria q J. Tobina

• Wpływ polityki pieniężnej – gdy zwiększa się podaż

pieniądza to podmioty gospodarcze dysponuja

funduszami pieniężnymi wyższymi od oczekiwanych.

Wyzbywają się jej dokonując dodatkowych

wydatków.

• Efekt - wzrost popytu globalnego w gospodarce,

• Mechanizm transmisji jest następujący:

• M↑ → P(s)↑ → q↑ → I↑ → Y↑

P(s) – rynkowe ceny akcji

Mechanizm transmisji impulsów

pieniężnych poprzez wydatki

konsumpcyjne

Wpływ zmian rynkowej stopy procentowej na

wydatki konsumpcyjne

• Kształtowanie wydatków konsumpcyjnych dokonuje

się poprzez oddziaływanie banku centralnego na

globalny fundusz nabywczy społeczeństwa,

• Mechanizm transmisji impulsów pieniężnych można

przedstawić następująco:

M↑ →i↓→ C↑→ Y↑

C – wydatki na zakup dóbr trwałego użytku

Mechanizm transmisji impulsów

pieniężnych poprzez wydatki

konsumpcyjne

Efekt zmiany wartości majątku na wydatki

konsumpcyjne

• Hipoteza konsumpcji wyznaczonej cyklem życia (F.

Modigliani) – jednostki dążą do równomiernego

rozłożenia konsumpcji w czasie, a spożycie nie jest

wyznaczone przez bieżący dochód ale przez wartość

majątku skumulowanego w trakcie życiowej

aktywności,

• Jednym ze składników majątkowych są papiery

wartościowe, których wartość rośnie wraz ze

wzrostem podaży pieniądza,

• Mechanizm transmisji jest następujący:

M↑→ P(s)↑→ W↑→ C↑→ Y↑

Mechanizm transmisji impulsów

pieniężnych poprzez wydatki

konsumpcyjne

Wpływ płynności na wydatki konsumpcyjne

(mechanizm transmisji jest następujący):

M↑→ P(s)↑→ V(s)↑→ D(p)↓→ C(f)↑→ Y↑

oraz na budownictwo mieszkaniowe

(mechanizm transmisji jest następujący):

M↑→ P(s)↑→ V(s)↑→ D(p)↓→ H(r)↑→ Y↑

V(s) – wartość rynkowa aktywów finansowych,

D(p) – prawdopodobieństwo wystąpienia trudności

finansowych,

C(f) – wydatki na zakup dóbr trwałego użytku,

H(r) – wydatki na zakup domów i mieszkań

Mechanizm transmisji poprzez

kanał kredytowy

• polityka pieniężna oddziałuje nie tylko na popyt na

kredyt, poprzez mechanizmy opisane w ramach kanału

stóp procentowych,

• zaostrzeniu polityki pieniężnej przez bank centralny

zmniejszeniu ulega nie tylko popyt na kredyt (co jest

oczywiste w obliczu występowania efektów opisanych

w ramach kanału stóp procentowych), ale również

podaż kredytu, oferowanego przez banki,

• niedoskonałość rynku (asymetria informacyjna w

relacjach bank - kredytobiorca, uzależnienie niektórych

podmiotów od sektora bankowego) sprawia, że istotną

rolę w procesie transmisji odgrywają również banki,

zarządzające podażą kredytu,

Przyczyny występowania kredytowego

kanału transmisji można podzielić na

dwie grupy:

• Po pierwsze, w momencie zacieśnienia

polityki pieniężnej, banki mają podstawy, aby

z własnej i nieprzymuszonej woli zmniejszać

dostępność kredytów dla swoich klientów,

• negatywna selekcja, pogarsza się jakość

portfela kredytowego banków komercyjnych,

• efekt - reakcja obronna w postaci zaostrzenia

procedur kredytowych.

• z drugiej strony, w momencie podniesienia stóp procentowych przez

bank centralny, niektóre, z reguły słabsze, banki mogą zostać

zmuszone przez warunki rynkowe do zmniejszenia akcji kredytowej,

• mniejsze, słabiej dokapitalizowane banki, ograniczają w czasie

restrykcyjnej polityki pieniężnej podaż kredytu w znacznie większym

stopniu, niż banki duże,

• do podstawowych przyczyn tego zjawiska należy zaliczyć znacznie

węższe możliwości pozyskania względnie tanich środków na

kontynuowanie akcji kredytowej:

– po pierwsze, restrykcyjna polityka pieniężna może doprowadzić do

spadku bazy depozytowej banków. Zjawisko to, w naturalny sposób w

proporcjonalnie większym stopniu dotknie małe banki, ze względu na ich

niższą wiarygodność w oczach deponentów.

– po drugie, banki o niskim poziomie kapitałów często nie dysponują

odpowiednią ilością płynnych aktywów (bonów skarbowych, obligacji),

które mogłyby zostać sprzedane, celem podtrzymania akcji kredytowej.

Sektor bankowy przyczynia się do

wzmocnienia efektów polityki

pieniężnej, poprzez zmniejszanie

podaży kredytu w czasie, gdy bank

centralny prowadzi restrykcyjną

politykę pieniężną i zwiększanie

podaży kredytu w momencie

obniżania stóp procentowych przez

władze monetarne

Mechanizm transmisji poprzez

zmiany kursu walutowego

• Spadek stóp procentowych obniża atrakcyjność

lokat w krajowych aktywach w porównaniu z

lokatami zagranicznymi,

• Efekt – odpływ kapitału, któremu towarzyszy

deprecjacja waluty krajowej co sprzyja eksportowi,

który przyczynia się do ożywienia gospodarczego i

poprawy bilansu handlowego,

• Mechanizm jest następujący:

M↑→ r↓→ Ex↓→ B(h)↑→ Y↑

Ex – kurs walutowy

Zagadnienie neutralności

pieniądza

Pieniądz jest neutralny, kiedy zmiana

jego podaży prowadzi wyłącznie do

proporcjonalnej zmiany nominalnych

wielkości ekonomicznych (cen, płac,

nominalnego kursu walutowego itp.),

nie wpływając zarazem na żadną

zmienną realną (produkcję,

bezrobocie, realny kurs walutowy

itp.).

Z teoretycznego punktu widzenia można wywnioskować, iż ciąg

zdarzeń, po przykładowym zaostrzeniu polityki pieniężnej,

powinien wyglądać następująco:

• Wzrost realnych stóp procentowych na rynku międzybankowym

• wzrost oprocentowania kredytów i depozytów w bankach oraz innych

papierów wartościowych

• spadek popytu na kredyt oraz podaży kredytu

• spadek zagregowanego popytu

• spadek produkcji i inflacji

Z upływem czasu następuje powrót produkcji do

poziomu potencjalnego.

Z punktu widzenia neutralności polityki

pieniężnej można zatem powiedzieć,

iż zasada neutralności nie obowiązuje

w krótkim okresie, jednak po

zakończeniu wszystkich procesów

dostosowawczych, polityka pieniężna

jest neutralna.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

Wyszukiwarka

Podobne podstrony:

Pojęcie i funkcjonowanie mechanizmu transmisji impulsów polityki pieniężnej

Polityka Pieniężna BC

POLITYKA PIENIEZNA, ROK 2, Ekonomia

Ekonomia 24 polityka pieniezna, Elementy Ekonomii

Polityka Pieniężna?

instrumenty kontroli?ministracyjnej polityki pienieznej sa

Polityka pieniężna Narodowego Banku Państwowego w kontekście akcesjii Polski do strefy euro

Antyinflacyjna polityka pieniężna w PL i jej wpływ na PKB w latach 1993 2007

polityka pieniężna

Milton Friedman poglądy, szczególnie na temat polityki pienieznej

(Instrument polityki pienieznej)

Test wyboru pol pien z neta, UMCS, Polityka Pieniężna GALBARCZYK

TEST Z POLITYKI PIENIEZNEJ-Galbarczyk, UMCS, Polityka Pieniężna GALBARCZYK

PYTANIA POL PIENIEZNA, UMCS, Polityka Pieniężna GALBARCZYK

więcej podobnych podstron