Psychologia rynków

finansowych

Dr Tomasz Kucharski

Bibliografia

•

Martin S. Fridson, Złudzenia inwestora,

Wig Press, Warszawa, 2000.

•

Tomasz Zaleśkiewicz, Psychologia

inwestora giełdowego. Wprowadzenie do

behawioralnych finansów, Gdańskie

Wydawnictwo Psychologiczne, Gdańsk,

2003.

•

Nassim Nicholas Taleb, Ślepy traf. Rola

przypadku w sukcesie finansowym. GWP,

Gdańsk, 2006

Teoria racjonalności

ograniczonej

Herbert Simon (1916-2001)

•

Był wieloletnim profesorem

Carnegie-Mellon University w

Pittsburghu. W pracy naukowej

podejmował problematykę teorii

organizacji oraz podejmowania

decyzji ekonomicznych. W 1978

otrzymał Nagrodę Nobla za

przełomowe badania nad

procesem podejmowania decyzji

wewnątrz organizacji

gospodarczych oraz teorią ich

podejmowania.

•

Herbert Simon podjął krytykę założenia o

racjonalności podmiotów ekonomicznych.

Wprowadził on pojęcie racjonalności

ograniczonej. Zgodnie z jego ujęciem ani

jednostki, ani organizacje nie dysponują

nieograniczonymi możliwościami

przetwarzania informacji, koniecznymi do

osiągnięcia pełnej (nieograniczonej)

racjonalności. Powoduje to, że decydenci

nie są zdolni do wyborów optymalnych.

•

wielość celów

•

czas - w czasie wyznaczonym na

podjęcie decyzji jednostka albo nie jest

w stanie uzyskać dostępu do

wszystkich informacji istotnych dla

danego problemu, albo nie jest zdolna

do ich dokładnego przetworzenia

•

względy technologiczne nie pozwalają

na analizę informacji w sposób

umożliwiający dokładne wyznaczenie

prawdopodobieństwa celem

optymalizacji wyborów

•

Zdolność formułowania i rozwiązywania

przez człowieka złożonych zadań jest

niezwykle mała w porównaniu ze skalą

problemów spotykanych w rzeczywistości.

Konfiguracja wielowymiarowej funkcji celów

oraz wielu potencjalnych ścieżek działania

sprawia, że jednostka cierpi z powodu

przeładowania informacją. Pod natłokiem

danych nie jest w stanie rozpatrzyć

wszystkich ewentualności tak, aby dokonać

optymalnego wyboru

Szkoła Tversky’ego i Kahnemana

•

Podejście Tversky’ego i Kahnemana

powstało na podstawie obserwacji

rzeczywistych zachowań, niezgodnych z

tradycyjnym rozumieniem racjonalności.

•

Tversky i Kahneman (1974) twierdzą że

ograniczona racjonalność determinowana

jest dwiema charakterystykami świata

zewnętrznego: presją czasu oraz

złożonością informacji

•

Aby przezwyciężyć swe ograniczone

zdolności analizy danych, ludzie wykształcili

zespół heurystyk. Heurystyki należy

rozumieć jako strategie oparte na

intuicyjnej ocenie rzeczywistości i

stosowane (zarówno rozmyślnie, jak i

nieświadomie) w celu zastąpienia

złożonego procesu estymacji

prawdopodobieństwa i prognozowania

wartości operacjami prostego

wnioskowania.

•

Dzięki heurystykom jednostki zawężają

zbiór możliwości i jednocześnie

zwiększają swoje szanse na znalezienie

rozwiązania w sytuacji decyzyjnej

podstawowe heurystyki

•

dostępność - wnioskowanie na podstawie

informacji łatwo dostępnych w pamięci

•

reprezentatywność - wnioskowanie na

podstawie podobieństwa

•

zakotwiczenie i dostosowanie -

wnioskowanie na podstawie pierwotnie

zasugerowanej wartości (tzw. kotwicy),

która jest dostosowywana w celu

oszacowania wartości rzeczywistej

Przykład psychologii ekonomicznej -

Ryzyko jako wartość oczekiwana

(Pascal)

•

np. rzut monetą

•

EV – oczekiwana wartość,

•

p

i

- prawdopodobieństwo wystąpienia

i-tego wyniku (zdarzenia),

•

V(o

i

) - wartość i-tego wyniku

(zdarzenia)

i

i

i

o

V

p

EV

Paradoks petersburski

....

2

1

2

1

2

1

2

2

1

1

1

i

i

i

EV

•

Nicolas Bernoulli - rzut monetą tak

długo, aż wypadnie reszka, w rzucie

oznaczonym numerem k

•

Wygrana to 2

k-1

rubli

•

http://sputnik.pl/var/paradoks_petersburski.php

Użyteczność zamiast wartości

•

Daniel Bernoulli zaproponował aby

prawdopodobieństwa zdarzeń mnożyć

nie przez obiektywne wartości

konsekwencji, a raczej przez osobiste

użyteczności tych konsekwencji

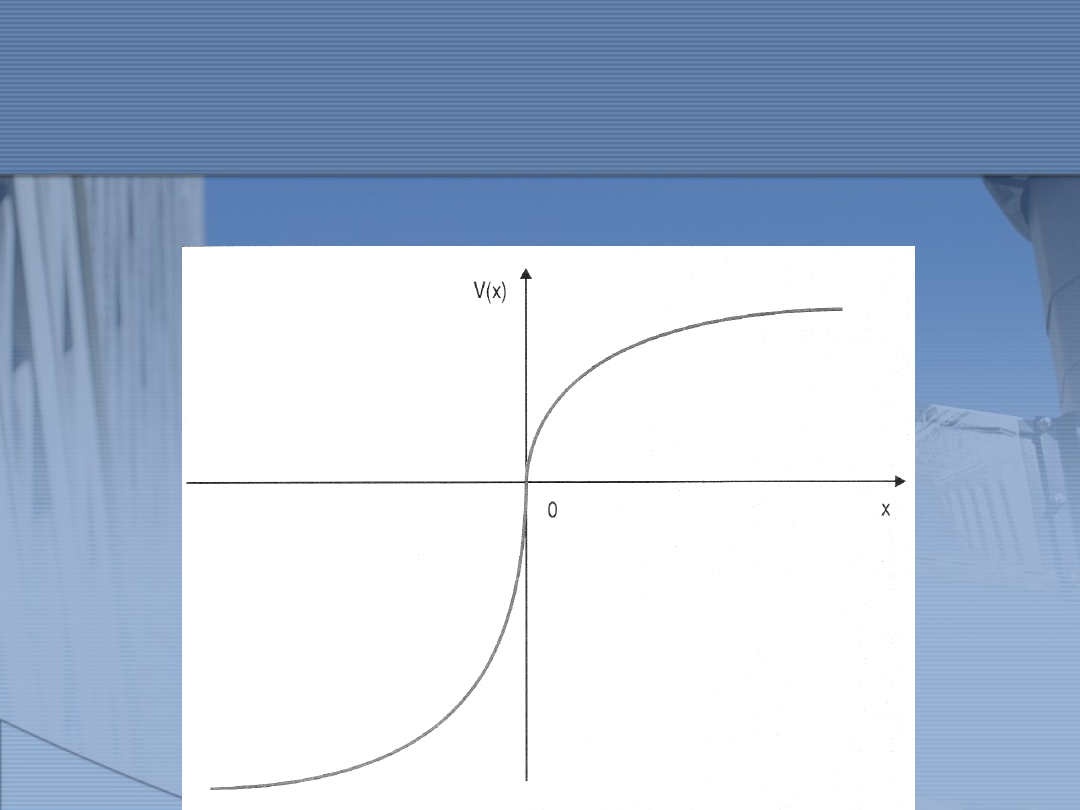

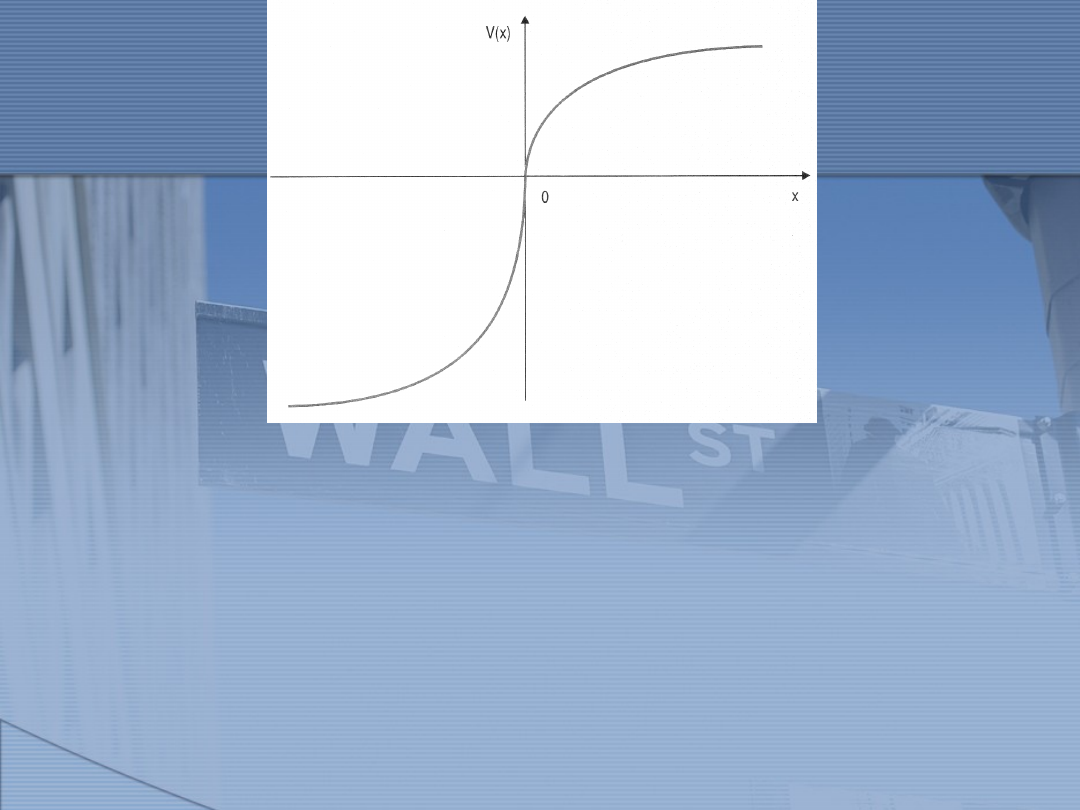

Krzywa użyteczności zysków i strat

wg teorii perspektywy

•

Daniel Kahneman i Amos Tversky

•

funkcja wartości dla strat jest

bardziej stroma niż funkcja

wartości dla zysków

•

funkcja wartości dla zysków jest

wklęsła, natomiast funkcja

wartości dla strat jest wypukła

schematy myślowe

•

Warto w tym miejscu wspomnieć o

wpływie tzw. schematów

przyczynowego myślenia na procesy

wnioskowania i percepcję

prawdopodobieństwa (Tversky i

Kahneman, 1982). Myślenie

przyczynowo-skutkowe umożliwia

spójną interpretację zdarzeń, która jest

naturalnym dążeniem człowieka.

•

Dlatego jednostki cechuje skłonność do

postrzegania sekwencji zdarzeń w

kontekście relacji kauzalnych nawet

wówczas, gdy związek jest czysto

przypadkowy, zaś korelacja pozorna.

Liczne badania wykazały ponadto, że z

większą pewnością siebie wnioskuje się

o skutkach na podstawie przyczyn, niż

odwrotnie: diagnozuje przyczyny na

podstawie obserwowanych skutków.

•

Które ze stwierdzeń jest bardziej

sensowne? (W nawiasach

kwadratowych umieszczono odsetek

osób wybierających daną opcję; liczba

respondentów N=70.)

•

(i) Adam jest ciężki, ponieważ jest wysoki.

[90%]

•

(ii) Adam jest wysoki, ponieważ jest ciężki.

[10%]

•

Mimo iż wzrostu i ciężaru ciała nie

uznaje się za połączone związkiem

przyczynowo- skutkowym, respondenci

upatrują przyczynę wagi we wzroście i

dlatego przypisują pierwszemu

stwierdzeniu większe

prawdopodobieństwo.

•

Choć tego rodzaju eksperymenty

przeprowadzone wśród inwestorów

najprawdopodobniej nie są jeszcze

dostępne, iluzoryczne związki kauzalne

wydają się potencjalnie istotne w

analizie informacji ekonomicznych, a

następnie we wnioskowaniu (np. ocena

jakości spółki uzależniona od prestiżu

giełdy, na której spółka jest notowana).

•

Inna forma błędnego wnioskowania

przyczynowo-skutkowego opiera się na

chronologii zdarzeń. Zajście X, które

miało miejsce przed zdarzeniem Y, jest

w naturalny sposób uznawane za

wysoce prawdopodobną przyczynę Y,

szczególnie jeśli pojawieniu się X nie

towarzyszyły inne zdarzenia.

•

Przykładowo, gdy Fed (Bank Rezerwy

Federalnej USA) zapowiada obniżkę

stóp procentowych, a następnie

wartość dolara ulega deprecjacji,

wówczas ogłoszona obniżka będzie

postrzegana jako naturalna przyczyna

deprecjacji.

•

Jeśli jednak informacja o obcięciu stóp

procentowych pojawi się równolegle

np. z ujawnieniem wiadomości o

rezygnacji kluczowego członka rządu,

wówczas związek obniżenia stóp i

deprecjacji wyda się słabszy, mimo iż

faktyczna korelacja zdarzeń nie uległa

zmianie.

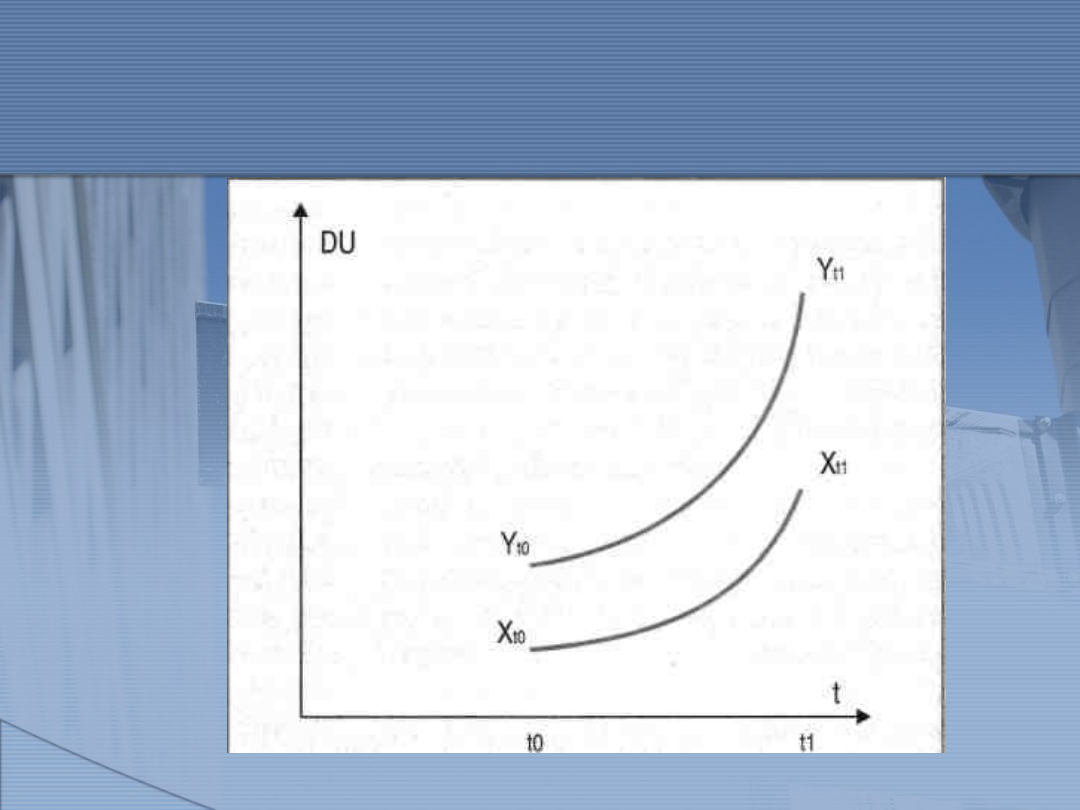

Stopa dyskontowa (wybór w

czasie)

t

t

0

r

1

X

X

t

t

0

r

1

X

U

X

U

X

0

– wartość zdyskontowana na okres 0

X

t

– wartość w okresie t (po t okresach)

U(X) – użyteczność wartości

r – stopa dyskontowa

klasyczna funkcja dyskontująca

•

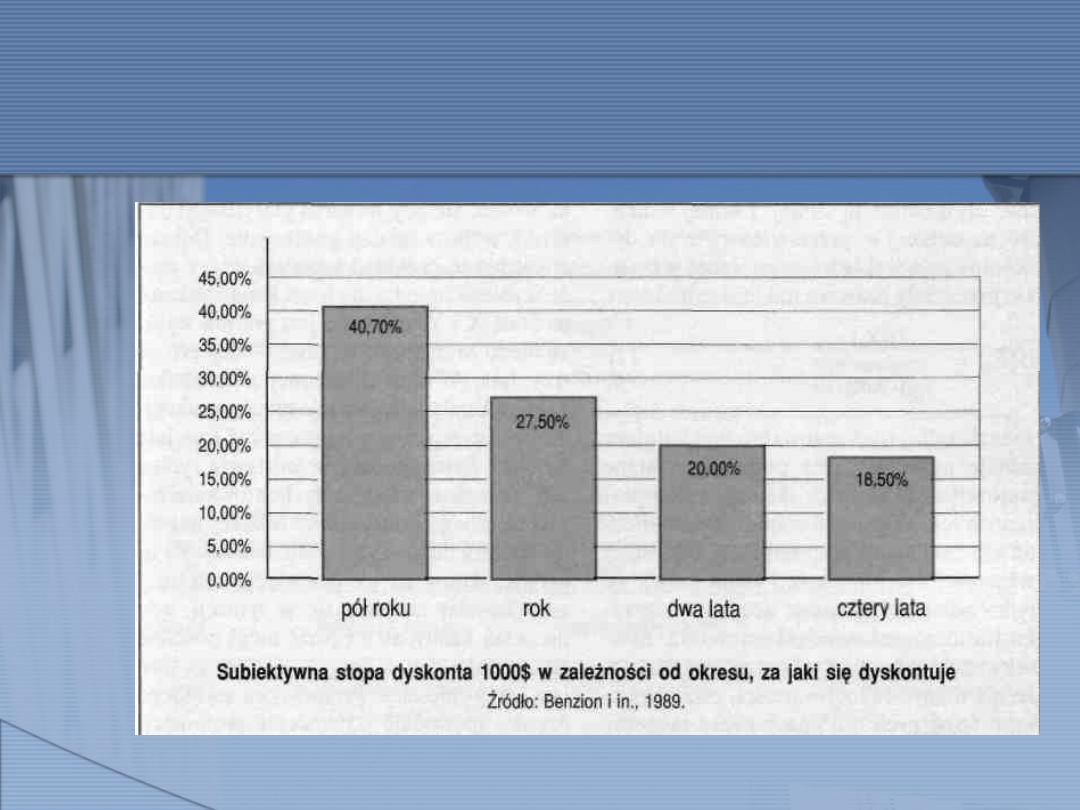

Uri Benzion i współpracownicy (1989)

badali subiektywną stopę dyskonta,

prosząc studentów o określenie

teraźniejszej wartości odroczonej

gratyfikacji lub odroczonego kosztu, albo

pytając ich, ile byliby skłonni zapłacić za

przyspieszenie w czasie otrzymania

nagrody, czy też ile życzyliby sobie za

przyspieszenie konieczności zapłacenia

przez nich pewnego zobowiązania.

•

Na przykład: student musiał

powiedzieć, jaka suma wypłacona

natychmiast byłaby dla niego równie

atrakcyjna, jak otrzymanie 1000$ za

rok. Gdy student mówił, że

wystarczyłoby mu 950$, oznacza to

preferowaną stopę dyskonta na

poziomie 5,3% (1000/950 minus 1,

zgodnie ze wzorem).

•

Grupa ponad dwustu studentów

uczestnicząca w tym badaniu miała

podstawową wiedzę z zakresu ekonomii

i finansów oraz orientowała się w

poziomie inflacji i rynkowych stóp

procentowych. Wyniki eksperymentu

potwierdziły, że subiektywne stopy

dyskonta są zależne od wielu

czynników, które pomija klasyczna

teoria dyskontowanej użyteczności

•

Stopa dyskonta a wartość sumy

dyskontowanej. Badania jednoznacznie

wskazują, że stopa dyskonta jest bardzo

duża dla małych sum i stopniowo maleje

wraz ze wzrostem wartości

dyskontowanego transferu. Dopiero przy

bardzo dużych środkach, na przykład

kilku tysięcy dolarów, deklarowane stopy

dyskonta zbliżają się do stóp

procentowych z rynku finansowego.

•

Przykładowo, odroczoną na rok sumę,

której teraźniejsza wartość wynosiła

40$, badani dyskontowali średnią stopą

39,3%, dla sumy 1000$ było to już

27,5%, a dla sumy 5000$ stopa

dyskonta wynosiła 16,2%.

•

Stopa dyskonta a przedział czasu, za

jaki się dyskontuje. Tu również

zaobserwowano silną zależność: im krótszy

czas dzieli badanego od odroczonego

transferu, tym wyższa stopa dyskonta. W

badaniu Benziona i współpracowników

użyto czterech okresów odroczonej

gratyfikacji - pół roku, rok, dwa lata i cztery

lata. Na podstawie deklaracji badanych dla

każdego z tych okresów obliczono średnią

roczną stopę dyskonta.

•

Stopa dyskontowania a kierunek

dyskontowania. W modelu DU obliczenie

wartości teraźniejszej na podstawie wartości

przyszłej jest prostym matematycznym

przekształceniem metody obliczania wartości

przyszłej inwestycji na podstawie wartości

teraźniejszej. Jeśli osoba chciałaby otrzymać

1100 zł za rok, jako alternatywę do

otrzymania 1000 zł teraz, to powinna chcieć

otrzymać 1000 teraz jako alternatywę do

odroczonego transferu 1100 zł.

•

Ludzie w swoich deklaracjach naruszają

tę, wydawałoby się oczywistą, zasadę.

Badani przez Benziona i

współpracowników studenci deklarowali

na przykład roczną stopę dyskonta

20,0% za odroczenie na dwa lata

transferu 1000$, ale w sytuacji

przyspieszenia o dwa lata transferu

1000$ stopa ta wynosiła już tylko

12,2%.

•

Dla straty kierunek był odwrotny: dla

odroczenia w czasie o dwa lata

konieczności zapłaty 1000$ badani

deklarowali stopę dyskonta 15,2%, dla

zaś przyspieszenia o rok konieczności

zapłaty 1000$ stopa ta wynosiła

16,6%.

•

Zniekształcenia w dyskontowaniu

odroczonych wartości wiążą się nie tylko ze

zmienną stopą dyskonta, ale i metodą

dyskontowania. Badania eksperymentalne

(Ainslie, 1975) wskazują, że wykładnicza

funkcja dyskontująca nie oddaje najlepiej

rzeczywistych wyborów w czasie

podejmowanych przez ludzi. Typowa

rzeczywista funkcja dyskontująca kształtem

bardziej przypomina hiperbolę, która jest

ogólnie mniej stroma od funkcji wykładniczej.

•

Dyskontowanie wartości odroczonych w

czasie zgodnie z tego typu funkcją

nazywamy dyskontowaniem hiperbolicznym

(hiperbolic discounting). Dyskontowanie

hiperboliczne charakteryzuje się tym, że

jest bardziej wrażliwe na bliższą przyszłość,

dyskontuje ją silniej, i mniej wrażliwe na

dalszą, w przeciwieństwie do

dyskontowania wykładniczego, które

wszystkie przedziały czasowe traktuje

jednakowo

•

Konsekwencją takiego dyskontowania

jest to, że dla dóbr o różnej wartości,

otrzymywanych w różnych odstępach

czasu możemy zaobserwować funkcje

dyskontujące, które się przecinają. Jest

to bardzo ważne wtedy, gdy musimy

dokonać wyboru między dwoma dobrami

- mniejszym, ale wcześniejszym, i

większym co do wartości, ale bardziej

oddalonymi w czasie.

•

Mamy tu do czynienia z efektem

pokusy - zdyskontowana wartość

dobra niezbyt odległego w czasie

rośnie z początku wolno, ale gdy

moment gratyfikacji jest bliski, wzrasta

bardzo gwałtownie.

•

(np. ślub a dwie kandydatki – za rok i

za dwa lata, a sytuacja po 9

miesiącach)

•

Oczekiwanie nie zawsze jest

przyjemne, czego najlepszym

przykładem jest los skazańca

czekającego na wykonanie wyroku.

Możemy się spodziewać, że niektórzy

skazańcy woleliby przyspieszyć

wykonanie wyroku, zarówno jeśli chodzi

o szafot, jak i na przykład o chłostę.

•

Oznacza to, że w wypadku awersyjnych

bodźców fizycznych jednostka może

chcieć przyspieszyć ich otrzymanie,

nawet kosztem zwiększenia

intensywności bodźca - to jest

otrzymać większą karę teraz niż nieco

mniejszą później. Innymi słowy

jednostka ma ujemną stopę dyskonta

tego typu kar.

•

Jeszcze silniej nietypowe preferencje

czasowe ujawniły się w ocenie wartości

odroczonej przyjemności, jaką było

całowanie się z wybraną gwiazdą

filmową. W pewnym przedziale

czasowym, wartość odroczonej

przyjemności była wyższa niż

natychmiastowej, osiągając maksimum

przy trzydniowym odroczeniu.

•

Wartość tego typu przyjemności bardzo

odsuniętej w czasie - dłużej niż 12

miesięcy - była już niższa od wartości

teraźniejszej. Czyli - czasem

przyjemnie jest czekać, byle nie za

długo.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

Wyszukiwarka

Podobne podstrony:

racjonalista Dwa spojrzenia na jednostkę w systemie totalitarnym, I rok Politologia, Podstawy Teorii

Inne spojrzenie na wartosc bezwzgledna, Matematyka

racjonalista Dwa spojrzenia na jednostkę w systemie totalitarnym, I rok Politologia, Podstawy Teorii

Makroekonomiczne spojrzenie na gospodarkę

Earthdawn Cztery spojrzenia na adeptow

01-Antylitania na czasy przejściowe, J. Kaczmarski - teksty i akordy

Spojrzenie na kobietę, smieszne teksty

Spójrz na świat oczami psa

6x06 (84) Inne spojrzenie na Lare, Książka pisana przez Asię (14 lat)

projekt 04 01 10r na rm id 3979 Nieznany

01 Etykiety na przyprawy do druku

dwa spojrzenia na lit sienk żerom 6YWERJ3O5NFR2VTOVRH7VAXYDQTCWFRBXCZEKBI

wyk, monograficzny10, Wpływ procesów technologicznych i obróbki kulinarnej na jakość oraz wartość bi

wpływ dodatku przetworow zbozowych na technologiczno zwyeiniową wartość potraw 15

Jak?hawiorysta mógłby spojrzeć na zjawisko twórczości, czyli zachowania innowacyjne z punktu widzeni

praca, Motyw pracy, MOTYW PRACY W LITERATURZE,SPOJRZENIE NA PRACĘ

więcej podobnych podstron