AUDYT WEWNĘTRZNY

I ZEWNĘTRZNY - PORÓWNANIE

Marta Darasz

Anna Fierek

Roman Lisiecki

Sabina Zielińska

AUDYT

WEWNĘTRZNY

4 generacje audytu wewnętrznego

pierwsza generacja audytu - lata przed

1980r.

druga generacja audytu - 1980 –1989r.

trzecia generacja audytu – 1990- 1998r.

czwarta generacja - od 1999r. do dziś

Definicja audytu wewnętrznego wg

Saundersa

aktywna, niezależna, profesjonalna i

obiektywna ocena efektywności systemu

kontroli wewnętrznej i procesów

zarządzania ryzykiem,

skuteczne prowadzenie wszelkich operacji i

czynności organizacji,

przynoszenie wartości dodanej

wskazanie sposobów podniesienia jakości i

wydajności pracy.

Rodzaje audytu wewnętrznego

audyt finansowy

audyt działalności

audyt systemów (informacyjnych)

audyt zgodności

audyt operacyjny

W Polsce głównie: operacyjny, finansowy,

informatyczny

Zadania audytu

dostarczenie kierownikowi jednostki

obiektywnej informacji o jej działaniu,

wdrożonych systemach kontrolnych,

postrzeganym ryzyku i możliwości jego

zminimalizowania oraz wprowadzenie

usprawnień dla zwiększenia efektywności

i wydajności jej funkcjonowania.

zadania: podstawowe i szczegółowe

Zadania podstawowe i szczegółowe

PODSTAWOWE

Przeprowadzenie

analizy i oceny systemu

kontroli wewnętrznej

Przedstawianie opinii o

wiarygodności

sprawozdania

finansowego,

efektywności

zarządzania ryzykiem,

racjonalności i

racjonalności

zarządzania

SZCZEGÓŁOWE

Ocena efektywności

zarządzania ryzykiem

Ocena wydajności

wykorzystania zasobów

Audytów systemów

informatycznych

Ocena systemu

przepływu informacji

Ochrona majątku poprzez

kontrolę systemów

zabezpieczających

aktywa

Audyt wewnętrzny a kontrola

wewnętrzna

Kontrola wewnętrzna

Audyt wewnętrzny

Prewencja

Detekcja

Korekcja

Prewencja

Detekcja

Korekcja

Międzynarodowe Standardy Profesjonalnej

Praktyki Audytu Wewnętrznego

Standardy

atrybutów

Standardy

wdrożenia

Standardy

działania

Różnorodne typy działań

Audyt

zgodności

Audyt

finansowy

Audyt

operacyjny

Regulacje prawne w Polsce – audyt

wewnętrzny w sektorze publicznym

Ustawa z 27 sierpnia 2009 r. – Przepisy

wprowadzające ustawę o finansach

publicznych (Dz.U. Nr 157, poz. 1241)

Ustawa z 27 sierpnia 2009 r. o finansach

publicznych (Dz.U. Nr 157, poz. 1240)

Komunikat nr 1 Ministra Finansów z 19 lutego

2009 r. w sprawie standardów audytu

wewnętrznego w jednostkach sektora

finansów publicznych (Dz.Urz. MF z 2 marca

2009 r. Nr 2, poz. 12)

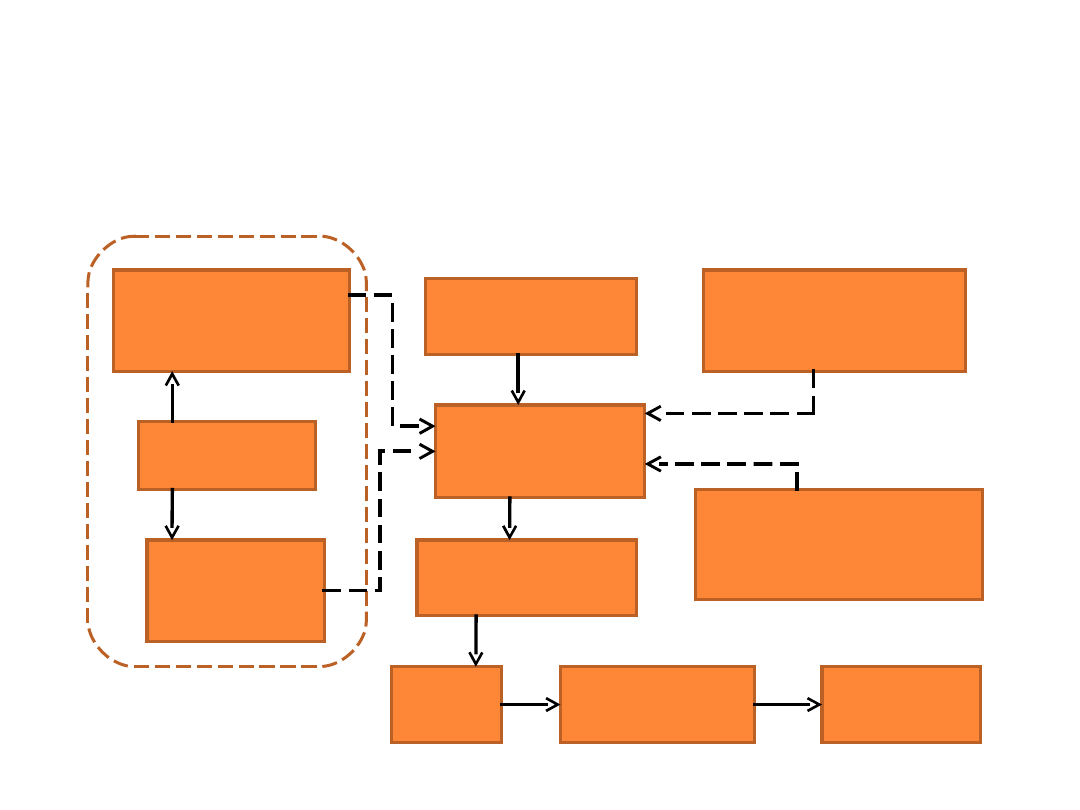

Plan audytu wewnętrznego

Program zadania audytowego

Analiza obszarów ryzyka

Plan audytu

Narada otwierająca

Realizacja zadania audytowegoNarada zamykająca

Sprawozdanie audytora

Czynności sprawdzające

Audytor wewnętrzny w strukturze

organizacyjnej jednostki (rozwiązania

niemieckie)

Bezpośrednie i dyscyplinarne i

funkcjonalne podporządkowanie audytora

bezpośrednio prezesowi zarządu

Podporządkowanie audytora wewnętrznego

całemu zarządowi

Podporządkowanie audytora wewnętrznego

jednemu z członków zarządu

Podporządkowanie audytora wewnętrznego

osobie spoza zarządu

Komitet audytu w Polsce

Ustawa o biegłych rewidentach z 7 maja

2009r.

Zespół roboczy Rady Nadzorczej

Jednostki zainteresowania publicznego

Min. 3 członków, z czego 1 niezależny

AUDYT

ZEWNĘTRZNY

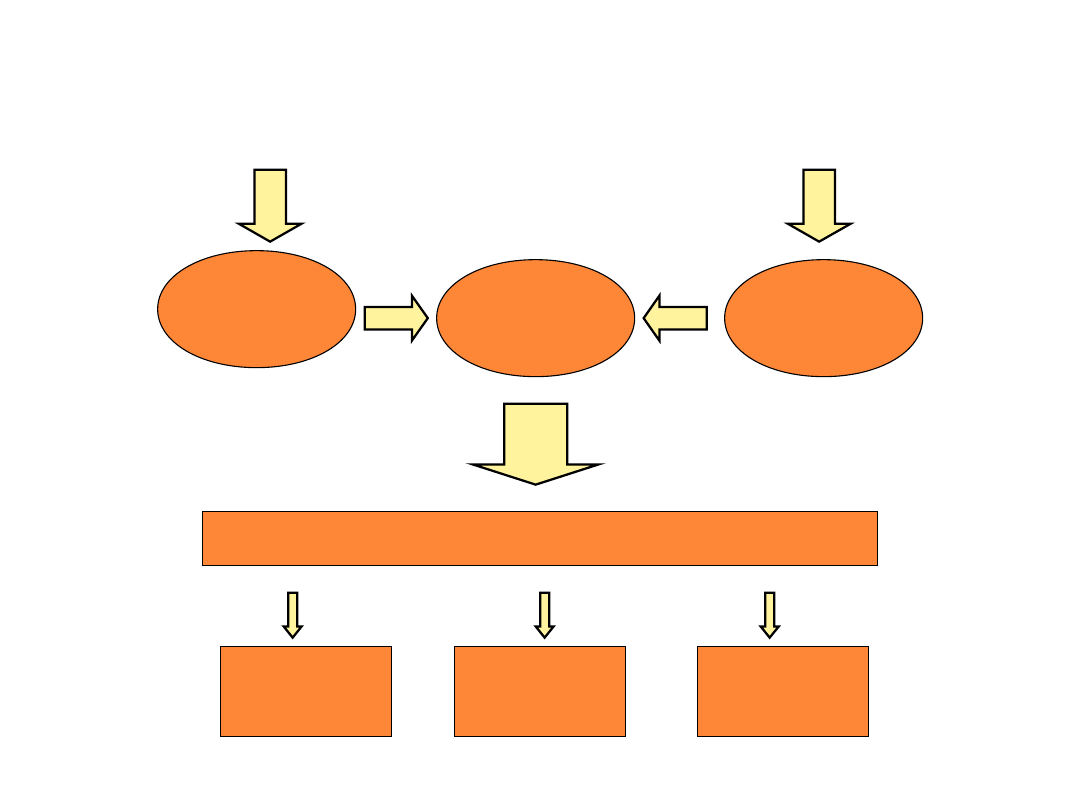

Przebieg badania

Prowadzenie ksiąg i

dokonywanie

zapisów księgowych

Pracownicy

rachunkowośc

i

Przygotowanie

sprawozdań

finansowych

BADANIE

SPRAWODAŃ

FINANSOWYCH

Niezależny biegły

rewident

Propozycje

niezbędnych

korekt

Zasady i

unormowania w

zakresie

rachunkowości

Pozostała ewidencja

mająca wpływ na

wydanie opinii przez

biegłego (audyt

wewnętrzny)

Wydani

e opinii

Sprawozdanie

finansowe wraz

z opinią

biegłego

Decydenci

zewnętrzni

System

rachunkowośc

i jednostki

Audytor

Podstawy

rachunkowości

Cele audytu zewnętrznego

Z punktu widzenia ekonomicznego:

1)

potwierdzenie prawidłowości danych

liczbowych ujętych w sprawozdaniu

finansowym,

2)

ocena efektywności działalności

jednostki na podstawie zweryfikowanych

danych liczbowych,

3)

określenie zdolności jednostki do

kontynuowania działalności w

przyszłości.

Funkcje audytu zewnętrznego

funkcja kontrolna

funkcja informacyjna

funkcja atestacyjna

(uwierzytelniająca)

A poza tym…

funkcja doradcza

funkcja edukacyjna

funkcja motywacyjna

Odbiorcy audytu zewnętrznego

zarząd

rada nadzorcza

związki zawodowe

pracownicy

potencjalni

inwestorzy

kredytodawcy

kontrahenci

handlowi

wewnętrzni

zewnętrzni

Audyt zewnętrzny w Polsce na

podstawie badania z 2009 roku:

W większości przedsiębiorstw nie kojarzy

się z uzyskaniem pomocy w poprawie

zarządzania, usprawnienia

funkcjonowania firmy i zwiększenia jej

wartości. Jest to „dopełnienie wymogów

prawnych”.

Wyniki badania nie docierają do

wszystkich interesariuszy.

Nie jest wykorzystywany w

maksymalnym stopniu do kształtowania

wizerunku firmy, a w ślad za tym

zwiększania wartości.

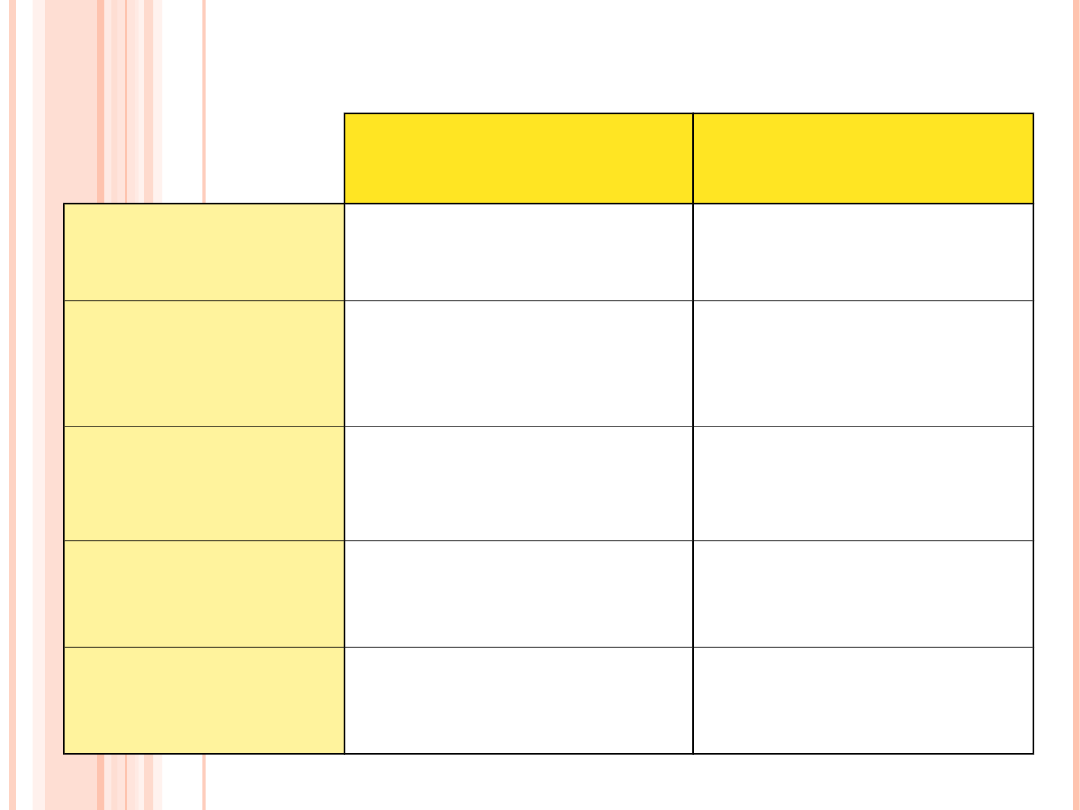

AUDYT WEWNĘTRZNY

A ZEWNĘTRZNY -

PORÓWNANIE

Audyt

wewnętrzny

Audyt

zewnętrzny

Podmiot

wykonujący audyt

Pracownik

przedsiębiorstwa

Niezależny

zleceniobiorca

Odbiorca badania

Kierownictwo

Osoby trzecie

Przedmiot badania Operacje pod kątem

wydajności,

gospodarności i

skuteczności

Rzetelność badanych

sprawozdań

finansowych

Zaangażowanie w

zapobieganie

nieprawidłowościo

m

Bezpośrednie

Pośrednie

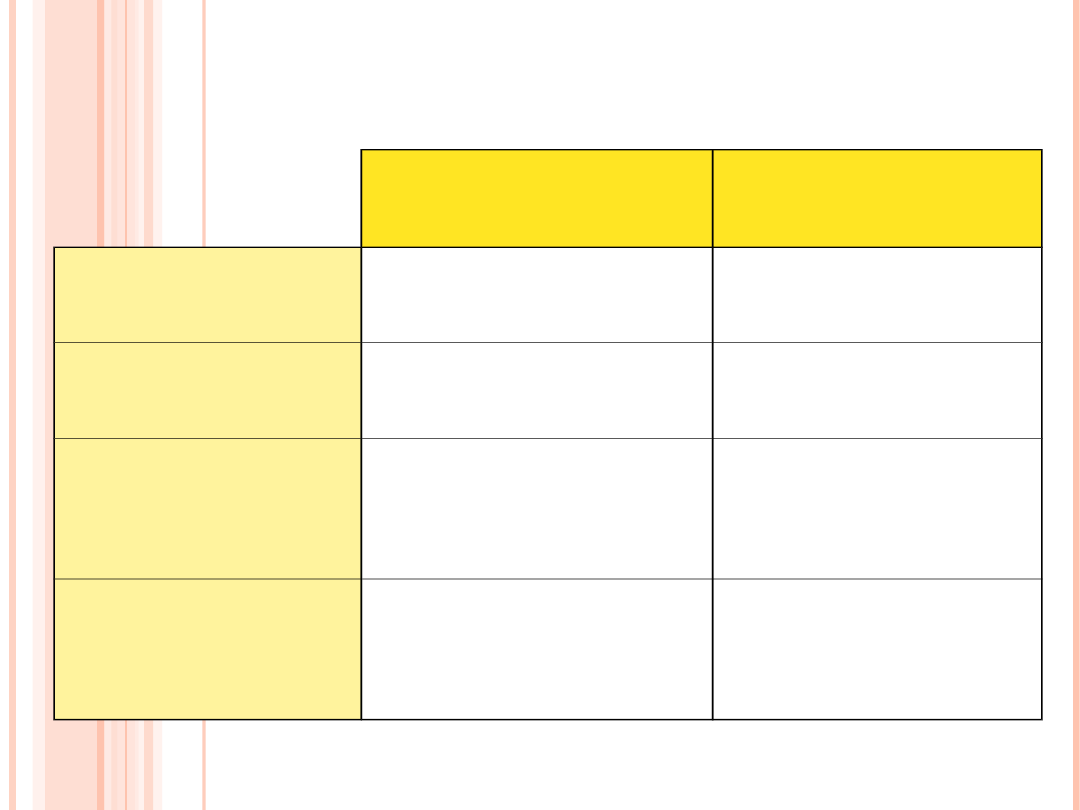

Porównanie (1)

Audyt

wewnętrzny

Audyt

zewnętrzny

Obszary analizy

Finansowe i

niefinansowe

Finansowe

Stopień

niezależności

audytora

Niezależność od

badanego obszaru

Niezależność od

statutowych organów

przedsiębiorstwa

Zakres czasowy

Ciągłość badania

Okresowość badania

Regulacje

prawne

Ustawa o finansach

publicznych

Ustawa o

rachunkowości

Efekty pracy

Bieżące sprawozdania i

rekomendacje

Opinia i raport

biegłego rewidenta

Porównanie (2)

Współpraca audytu zewnętrznego i

wewnętrznego

Formy współpracy audytorów

1.

Wgląd biegłego w sprawozdania audytora

wewnętrznego

2.

Uzgadnianie programów kontroli

3.

Współpraca przy ocenie systemu kontroli

wew.

4.

Pomoc audytu wewnętrznego, np. podczas:

Spisu z natury

Potwierdzania sald

Kontroli przestrzegania przepisów w filiach

Prowadzenia kontroli bilansów w spółkach-

córkach

Obszary współpracy audytorów

Szacowanie kosztów i efektów

przetwarzania danych

Dokumentacja programów komputerowych

Zabezpieczenia programów przed

niekontrolowanym dostępem

Ochrona danych

Procedury obsługi systemów

komputerowych

Dziękujemy za uwagę!

Document Outline

- AUDYT WEWNĘTRZNY I ZEWNĘTRZNY - PORÓWNANIE

- AUDYT WEWNĘTRZNY

- 4 generacje audytu wewnętrznego

- Definicja audytu wewnętrznego wg Saundersa

- Rodzaje audytu wewnętrznego

- Zadania audytu

- Zadania podstawowe i szczegółowe

- Audyt wewnętrzny a kontrola wewnętrzna

- Międzynarodowe Standardy Profesjonalnej Praktyki Audytu Wewnętrznego

- Regulacje prawne w Polsce – audyt wewnętrzny w sektorze publicznym

- Plan audytu wewnętrznego

- Audytor wewnętrzny w strukturze organizacyjnej jednostki (rozwiązania niemieckie)

- Komitet audytu w Polsce

- AUDYT ZEWNĘTRZNY

- Przebieg badania

- Cele audytu zewnętrznego

- Funkcje audytu zewnętrznego

- Odbiorcy audytu zewnętrznego

- Audyt zewnętrzny w Polsce na podstawie badania z 2009 roku:

- AUDYT WEWNĘTRZNY A ZEWNĘTRZNY - PORÓWNANIE

- Porównanie (1)

- Porównanie (2)

- Współpraca audytu zewnętrznego i wewnętrznego

- Formy współpracy audytorów

- Obszary współpracy audytorów

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

prawaiobowiązkiaudytora, Wojskowa Akademia Techniczna - Zarządzanie i Marketing, Licencjat, II Rok,

Audyt wewnetrzny (SGHowy) Stand Nieznany (2)

378 audyt spraw, Audyt Wewnętrzny

Doskonalenie umiejętności uderzenia pilki wewnętrznym i zewnętrznym podbiciem, Piłka nożna, Materiał

Procedury Audyt wewnętrzny

audyt wewnętrzny założenia ogólne

AUDYT WEWNĘTRZNY Z DNIA 26 LUTY 2011 WYKŁAD NR 1

pyt i odp, Audyt Wewnętrzny

Audyt wewnętrzny 2014 1 85

Audyt wewnętrzny (SGHowy) s3

Ważne wydarzenia historyczne, Polityka wewnętrzna i zewnętrzna Kazimierza Wielkiego

Opis - instrukcja, Opis, Po pierwsze musimy odłączyc wszystkie wewnetrzne i zewnętrzne napędy HDD, n

Opis - instrukcja, Opis, Po pierwsze musimy odłączyc wszystkie wewnetrzne i zewnętrzne napędy HDD, n

AUDYT WEWNĘTRZNY Z DNIA 09 KWIECIEŃ 2011 WYKŁAD NR 4

AUDYT WEWNĘTRZNY Z DNIA 09 KWIECIEŃ 2011 WYKŁAD NR 4

Audyt wewnetrzny

więcej podobnych podstron