Zasady prowadzenia

Zasady prowadzenia

ksiąg podatkowych

ksiąg podatkowych

Karta podatkowa

Karta podatkowa

25 listopad 2007

r.

Informacje ogólne

Informacje ogólne

Karta podatkowa

Karta podatkowa

to najprostszy sposób płacenia

to najprostszy sposób płacenia

podatków,

który

nie

wymaga

prowadzenia

podatków,

który

nie

wymaga

prowadzenia

skomplikowanej księgowości. Opodatkowanie w formie

skomplikowanej księgowości. Opodatkowanie w formie

karty podatkowej jest najczęściej bardzo korzystne dla

karty podatkowej jest najczęściej bardzo korzystne dla

osób prowadzących działalność o niewielkich rozmiarach.

osób prowadzących działalność o niewielkich rozmiarach.

Podatnicy prowadzący działalność opodatkowaną w

Podatnicy prowadzący działalność opodatkowaną w

formie karty podatkowej są zwolnieni od obowiązku

formie karty podatkowej są zwolnieni od obowiązku

prowadzenia ksiąg, składania zeznań podatkowych oraz

prowadzenia ksiąg, składania zeznań podatkowych oraz

wpłacania zaliczek na podatek dochodowy.

wpłacania zaliczek na podatek dochodowy.

Podatnicy tacy

Podatnicy tacy

są jednak obowiązani wydawać

są jednak obowiązani wydawać

na żądanie klienta

na żądanie klienta

rachunki i faktury, o których mowa w odrębnych

rachunki i faktury, o których mowa w odrębnych

przepisach,

przepisach,

stwierdzające sprzedaż wyrobu, towaru lub

stwierdzające sprzedaż wyrobu, towaru lub

wykonanie usługi, oraz przechowywać w

wykonanie usługi, oraz przechowywać w

kolejności

kolejności

numerów kopie tych rachunków i faktur w okresie pięciu

numerów kopie tych rachunków i faktur w okresie pięciu

lat podatkowych,

lat podatkowych,

licząc od końca roku, w którym

licząc od końca roku, w którym

wystawiono rachunek lub fakturę.

wystawiono rachunek lub fakturę.

Podatek opłacany jest co miesiąc w formie

Podatek opłacany jest co miesiąc w formie

kwoty

kwoty

zryczałtowanej

zryczałtowanej

, określanej w zależności od rodzaju

, określanej w zależności od rodzaju

działalności, wielkości miejscowości w której wykonywana

działalności, wielkości miejscowości w której wykonywana

jest działalność oraz ilości osób zatrudnionych.

jest działalność oraz ilości osób zatrudnionych.

Jeśli jednak na mocy ustawy o podatku od towarów i usług

Jeśli jednak na mocy ustawy o podatku od towarów i usług

podatnik będący na karcie podatkowej zostaje płatnikiem

podatnik będący na karcie podatkowej zostaje płatnikiem

tego podatku, musi prowadzić ewidencje wymagane przez

tego podatku, musi prowadzić ewidencje wymagane przez

tę ustawę, czyli ewidencję sprzedaży i zakupu VAT, oraz

tę ustawę, czyli ewidencję sprzedaży i zakupu VAT, oraz

zainstalować kasę lub drukarkę fiskalną.

zainstalować kasę lub drukarkę fiskalną.

Kto może skorzystać z karty

Kto może skorzystać z karty

podatkowej?

podatkowej?

Przejście na kartę podatkową jest możliwe po

Przejście na kartę podatkową jest możliwe po

otrzymaniu stosownej decyzji z urzędu skarbowego.

otrzymaniu stosownej decyzji z urzędu skarbowego.

Zryczałtowany podatek dochodowy w formie karty

Zryczałtowany podatek dochodowy w formie karty

podatkowej mogą płacić:

podatkowej mogą płacić:

osoby fizyczne oraz

osoby fizyczne oraz

spółki cywilne osób fizycznych, pod warunkiem że

spółki cywilne osób fizycznych, pod warunkiem że

łączna liczba wspólników oraz zatrudnionych

łączna liczba wspólników oraz zatrudnionych

pracowników nie przekracza stanu zatrudnienia

pracowników nie przekracza stanu zatrudnienia

określonego w tabeli.

określonego w tabeli.

Karta podatkowa

Karta podatkowa

w przeciwieństwie do ryczałtu od

w przeciwieństwie do ryczałtu od

przychodów ewidencjonowanych jest fakultatywną formą

przychodów ewidencjonowanych jest fakultatywną formą

opodatkowania, co oznacza, że jej zastosowanie zależy od

opodatkowania, co oznacza, że jej zastosowanie zależy od

wyboru podatnika, który by móc skorzystać z tej formy

wyboru podatnika, który by móc skorzystać z tej formy

opodatkowania musi złożyć stosowny wniosek. Możliwość

opodatkowania musi złożyć stosowny wniosek. Możliwość

prowadzenia dokumentacji w formie karty podatkowej

prowadzenia dokumentacji w formie karty podatkowej

ograniczona jest do rodzajów i rozmiarów działalności

ograniczona jest do rodzajów i rozmiarów działalności

wymienionych w ustawie o zryczałtowanym podatku

wymienionych w ustawie o zryczałtowanym podatku

dochodowym od niektórych przychodów osiąganych przez

dochodowym od niektórych przychodów osiąganych przez

osoby fizyczne.

osoby fizyczne.

Na zasadzie karty podatkowej mogą być

Na zasadzie karty podatkowej mogą być

opodatkowane osoby, które prowadzą

opodatkowane osoby, które prowadzą

działalność:

działalność:

usługową lub wytwórczo-usługową,

usługową lub wytwórczo-usługową,

określoną w części I tabeli

określoną w części I tabeli

stanowiącej załącznik nr 3 do ustawy, w zakresie wymienionym w załączniku nr 4

stanowiącej załącznik nr 3 do ustawy, w zakresie wymienionym w załączniku nr 4

do ustawy - przy zatrudnieniu nie przekraczającym stanu określonego w tabeli,

do ustawy - przy zatrudnieniu nie przekraczającym stanu określonego w tabeli,

usługową w zakresie handlu detalicznego żywnością,

usługową w zakresie handlu detalicznego żywnością,

napojami, wyrobami tytoniowymi oraz kwiatami, z

napojami, wyrobami tytoniowymi oraz kwiatami, z

wyjątkiem napojów o zawartości alkoholu powyżej 1,5%

wyjątkiem napojów o zawartości alkoholu powyżej 1,5%

-

-

na warunkach określonych w części II tabeli,

na warunkach określonych w części II tabeli,

usługową w zakresie handlu detalicznego artykułami

usługową w zakresie handlu detalicznego artykułami

nieżywnościowymi

nieżywnościowymi

-

-

w warunkach określonych w części III tabeli, z

w warunkach określonych w części III tabeli, z

wyjątkiem handlu paliwami silnikowymi, środkami transportu samochodowego,

wyjątkiem handlu paliwami silnikowymi, środkami transportu samochodowego,

częściami i akcesoriami do pojazdów mechanicznych, ciągnikami rolniczymi i

częściami i akcesoriami do pojazdów mechanicznych, ciągnikami rolniczymi i

motocyklami oraz z wyjątkiem handlu artykułami nieżywnościowymi objętego

motocyklami oraz z wyjątkiem handlu artykułami nieżywnościowymi objętego

koncesjonowaniem,

koncesjonowaniem,

gastronomiczną - jeżeli nie jest prowadzona sprzedaż

gastronomiczną - jeżeli nie jest prowadzona sprzedaż

napojów o zawartości alkoholu powyżej 1,5 %

napojów o zawartości alkoholu powyżej 1,5 %

-

-

w warunkach

w warunkach

określonych w części IV tabeli,

określonych w części IV tabeli,

w zakresie usług transportowych wykonywanych przy

w zakresie usług transportowych wykonywanych przy

użyciu jednego pojazdu

użyciu jednego pojazdu

- w warunkach określonych w części V tabeli,

- w warunkach określonych w części V tabeli,

w zakresie usług rozrywkowych

w zakresie usług rozrywkowych

- w warunkach określonych w części

- w warunkach określonych w części

VI tabeli,

VI tabeli,

w zakresie sprzedaży posiłków domowych w

w zakresie sprzedaży posiłków domowych w

mieszkaniach, jeżeli nie jest prowadzona sprzedaż

mieszkaniach, jeżeli nie jest prowadzona sprzedaż

napojów o zawartości alkoholu powyżej 1,5%

napojów o zawartości alkoholu powyżej 1,5%

- w warunkach określonych w części VII tabeli,

- w warunkach określonych w części VII tabeli,

w wolnych zawodach, polegającą na świadczeniu usług w

w wolnych zawodach, polegającą na świadczeniu usług w

zakresie ochrony zdrowia ludzkiego

zakresie ochrony zdrowia ludzkiego

- w warunkach określonych w

- w warunkach określonych w

części VIII tabeli,

części VIII tabeli,

w wolnych zawodach, polegającą na świadczeniu usług weterynaryjnych, w

w wolnych zawodach, polegającą na świadczeniu usług weterynaryjnych, w

tym również sprzedaż preparatów weterynaryjnych wymienionych w ustawie -

tym również sprzedaż preparatów weterynaryjnych wymienionych w ustawie -

na warunkach określonych w części IX tabeli,

na warunkach określonych w części IX tabeli,

w zakresie opieki domowej nad dziećmi i osobami chorymi

w zakresie opieki domowej nad dziećmi i osobami chorymi

– w warunkach

– w warunkach

określonych w części X tabeli,

określonych w części X tabeli,

w zakresie usług edukacyjnych, polegającą na udzielaniu lekcji na godziny

w zakresie usług edukacyjnych, polegającą na udzielaniu lekcji na godziny

- na

- na

warunkach określonych w części XI tabeli.

warunkach określonych w części XI tabeli.

Stawki karty podatkowej

Stawki karty podatkowej

Określone są

Określone są

kwotowo

kwotowo

i podlegają corocznie podwyższeniu w

i podlegają corocznie podwyższeniu w

stopniu odpowiadającym wskaźnikowi wzrostu cen

stopniu odpowiadającym wskaźnikowi wzrostu cen

towarów i usług konsumpcyjnych w okresie pierwszych

towarów i usług konsumpcyjnych w okresie pierwszych

trzech kwartałów roku poprzedzającego rok podatkowy w

trzech kwartałów roku poprzedzającego rok podatkowy w

stosunku do tego samego okresu roku ubiegłego.

stosunku do tego samego okresu roku ubiegłego.

Ich wysokość uzależniona jest od:

Ich wysokość uzależniona jest od:

rodzaju i zakresu prowadzonej działalności,

rodzaju i zakresu prowadzonej działalności,

liczby zatrudnionych pracowników,

liczby zatrudnionych pracowników,

liczby mieszkańców miejscowości w której prowadzona jest

liczby mieszkańców miejscowości w której prowadzona jest

działalność.

działalność.

Wysokość podatku dochodowego w formie karty podatkowej

Wysokość podatku dochodowego w formie karty podatkowej

ustalana jest w drodze

ustalana jest w drodze

decyzji naczelnika urzędu

decyzji naczelnika urzędu

skarbowego

skarbowego

odrębnie na każdy rok podatkowy.

odrębnie na każdy rok podatkowy.

Podatnik dokonuje wpłaty tego podatku na rachunek urzędu

Podatnik dokonuje wpłaty tego podatku na rachunek urzędu

skarbowego właściwego wg

skarbowego właściwego wg

miejsca położenia

miejsca położenia

zorganizowanego zakładu, a w razie braku takiego zakładu

zorganizowanego zakładu, a w razie braku takiego zakładu

- wg

- wg

miejsca zamieszkania

miejsca zamieszkania

.

.

Podatek dochodowy

Podatek dochodowy

w formie karty podatkowej, wynikający z

w formie karty podatkowej, wynikający z

decyzji, podatnik

decyzji, podatnik

obniża

obniża

o kwotę składki na ubezpieczenie

o kwotę składki na ubezpieczenie

zdrowotne

zdrowotne

opłaconej w roku podatkowym, zgodnie z

opłaconej w roku podatkowym, zgodnie z

przepisami o świadczeniach opieki zdrowotnej finansowanych

przepisami o świadczeniach opieki zdrowotnej finansowanych

ze środków publicznych, o ile nie została odliczona od podatku

ze środków publicznych, o ile nie została odliczona od podatku

dochodowego. Kwota składki na ubezpieczenie zdrowotne, o

dochodowego. Kwota składki na ubezpieczenie zdrowotne, o

którym mowa w ustawie z dnia 27 sierpnia 2004 r. o

którym mowa w ustawie z dnia 27 sierpnia 2004 r. o

świadczeniach opieki zdrowotnej finansowanych ze środków

świadczeniach opieki zdrowotnej finansowanych ze środków

publicznych (Dz.U. Nr 210, poz. 2135), o którą pomniejsza się

publicznych (Dz.U. Nr 210, poz. 2135), o którą pomniejsza się

kartę podatkową, nie może przekroczyć 7,75% podstawy

kartę podatkową, nie może przekroczyć 7,75% podstawy

wymiaru tej składki, określonej w odrębnych przepisach. Po

wymiaru tej składki, określonej w odrębnych przepisach. Po

upływie roku podatkowego, w terminie do

upływie roku podatkowego, w terminie do

dnia 31 stycznia

dnia 31 stycznia

,

,

podatnik jest obowiązany złożyć w urzędzie skarbowym roczną

podatnik jest obowiązany złożyć w urzędzie skarbowym roczną

deklarację według ustalonego wzoru o wysokości składki na

deklarację według ustalonego wzoru o wysokości składki na

ubezpieczenie zdrowotne, zapłaconej i odliczonej od karty

ubezpieczenie zdrowotne, zapłaconej i odliczonej od karty

podatkowej w poszczególnych miesiącach. Podatnicy płacą

podatkowej w poszczególnych miesiącach. Podatnicy płacą

podatek dochodowy w formie karty podatkowej, pomniejszony

podatek dochodowy w formie karty podatkowej, pomniejszony

o zapłaconą składkę na ubezpieczenie zdrowotne, bez

o zapłaconą składkę na ubezpieczenie zdrowotne, bez

wezwania w terminie

wezwania w terminie

do siódmego dnia

do siódmego dnia

każdego miesiąca za

każdego miesiąca za

miesiąc ubiegły, a za grudzień - w terminie do

miesiąc ubiegły, a za grudzień - w terminie do

dnia 28 grudnia

dnia 28 grudnia

roku podatkowego, na rachunek urzędu skarbowego.

roku podatkowego, na rachunek urzędu skarbowego.

Przykłady

Przykłady

stawek podatku w formie karty

stawek podatku w formie karty

podatkowej

podatkowej

OBWIESZCZENIE MINISTRA FINANSÓW z dnia 10 listopada 2006 r. w sprawie stawek karty

OBWIESZCZENIE MINISTRA FINANSÓW z dnia 10 listopada 2006 r. w sprawie stawek karty

podatkowej, kwoty do której można wykonywać świadczenia przy prowadzeniu niektórych

podatkowej, kwoty do której można wykonywać świadczenia przy prowadzeniu niektórych

usług z wyjątkiem świadczeń dla ludności oraz kwartalnych stawek ryczałtu od

usług z wyjątkiem świadczeń dla ludności oraz kwartalnych stawek ryczałtu od

przychodów proboszczów i wikariuszy, obowiązujących w 2007 r.

przychodów proboszczów i wikariuszy, obowiązujących w 2007 r.

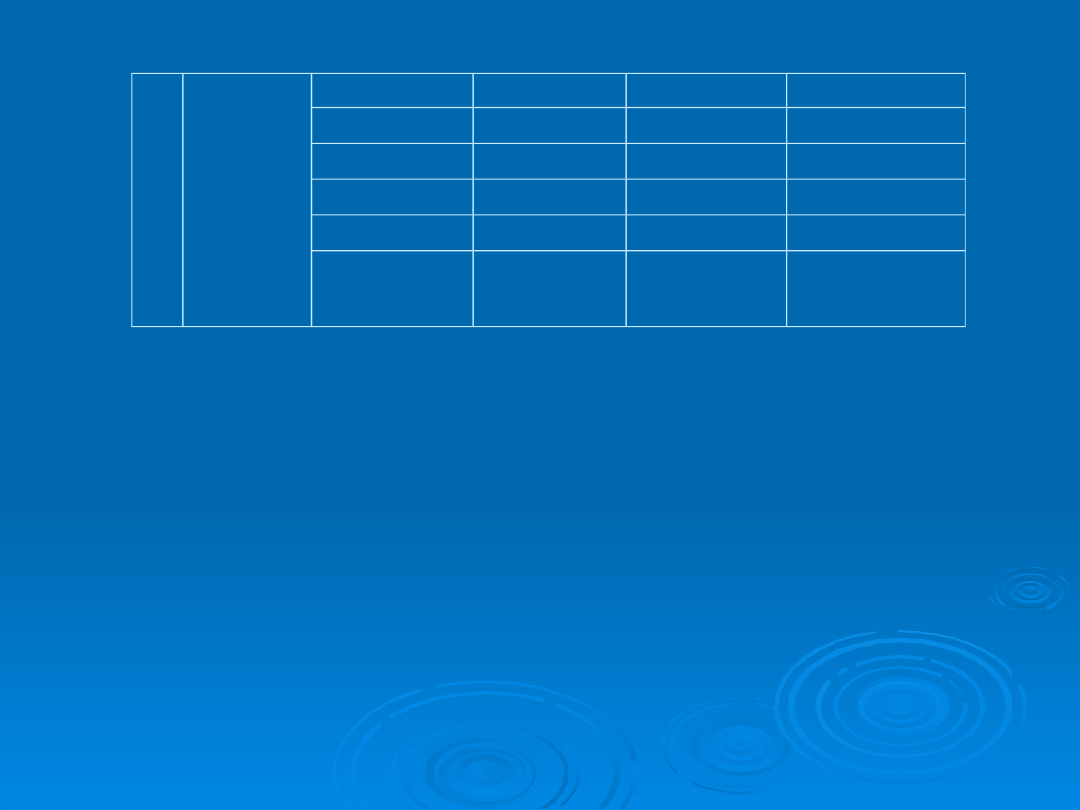

TABELA MIESIĘCZNYCH STAWEK PODATKU DOCHODOWEGO W FORMIE KARTY

TABELA MIESIĘCZNYCH STAWEK PODATKU DOCHODOWEGO W FORMIE KARTY

PODATKOWEJ

PODATKOWEJ

Część I. Działalność usługowa oraz wytwórczo usługowa.

Część I. Działalność usługowa oraz wytwórczo usługowa.

Lp.

Zakres

działalności

Oznaczenie

stawek

W miejscowości o liczbie mieszkańców

(wysokość stawek w złotych)

do 5 000

ponad 5 000

do 50 000

powyżej

50 000

44

usługi

krawieckie

0

100

115

134

1

214

248

280

2

348

397

430

3

441

473

513

4

473

513

556

5

535

608

691

88

usługi

kosmetyczn

e

0

100

115

134

1

266

297

330

2

381

421

452

3

452

493

535

4

485

525

574

5

525

574

655

Objaśnienia:

Stawki:

- "0" dotyczą działalności prowadzonej bez zatrudnienia pracowników,

- "1" dotyczą działalności prowadzonej przy zatrudnieniu 1 pracownika,

- "2" dotyczą działalności prowadzonej przy zatrudnieniu 2 pracowników,

- "3" dotyczą działalności prowadzonej przy zatrudnieniu 3 pracowników,

- "4" dotyczą działalności prowadzonej przy zatrudnieniu 4 pracowników,

- "5" dotyczą działalności prowadzonej przy zatrudnieniu 5 pracowników.

Ustawowa charakterystyka działalności

Ustawowa charakterystyka działalności

zawarta w załączniku nr 4

zawarta w załączniku nr 4

CHARAKTERYSTYKA DZIAŁALNOŚCI USŁUGOWEJ I WYTWÓRCZO-

CHARAKTERYSTYKA DZIAŁALNOŚCI USŁUGOWEJ I WYTWÓRCZO-

USŁUGOWEJ

USŁUGOWEJ

OBJĘTEJ OPODATKOWANIEM W FORMIE KARTY PODATKOWEJ

OBJĘTEJ OPODATKOWANIEM W FORMIE KARTY PODATKOWEJ

Lp

.

Zakres

działalności

Przedmiot działalności

1

2

3

44

Usługi

krawieckie

Szycie miarowe ubiorów i okryć damskich, męskich i dziecięcych, np.:

kostiumy, kurtki, wdzianka, płaszcze letnie, płaszcze zimowe, spodnie,

marynarki, prochowce z podpinką, ubiory sportowe, fraki, smokingi,

sutanny, mundury, z wszelkich materiałów, w tym również ze skór

licowych i materiałów skóropodobnych oraz pelis z użyciem skór

futerkowych naturalnych i sztucznych. Pokrywanie błamów. Naprawa i

renowacja ubrań i okryć. Wyrób, naprawa i renowacja odzieży lekkiej

damskiej i dziecięcej, jak: bluzki, sukienki, suknie, spódnice, spodnie,

spodniumy, prochowce, wiatrówki, fartuchy, kombinezony, ubiory

sportowe, ubiory plażowe, odzież młodzieżowa lekka itp. Szycie

ocieplanej odzieży dla dzieci do lat 6. Inne prace i czynności

towarzyszące, niezbędne do całkowitego wykonania i wykończenia

wyrobu lub świadczonej usługi.

88

Usługi

kosmetyczne

Wykonywanie zabiegów z zakresu kosmetyki upiększającej: stosowanie

maseczek upiększających, farbowanie rzęs oraz regulacja i farbowanie

brwi, makijaż, manicure i pedicure. Wykonywanie zabiegów z zakresu

kosmetyki zachowawczej, z zastosowaniem odpowiednich aparatów i

preparatów: oczyszczanie skóry twarzy i pleców, masaże pielęgnacyjne

twarzy, szyi, ramion, rąk, głowy itp., maski pielęgnacyjne (np.

ściągające, odżywcze, plastyczne i ziołowe). Wykonywanie zabiegów z

zakresu kosmetyki leczniczej, jak: lecznicze oczyszczanie skóry z

zaskórników, usuwanie prosaków oraz wykwitów mięczaka zakaźnego,

masaże lecznicze, masaże refleksyjne, zabiegi z dziedziny światło-,

wodo- i elektroterapii, wchodzące w zakres kosmetyki zachowawczej i

leczniczej.

Przykłady

Przykłady

c.d.

c.d.

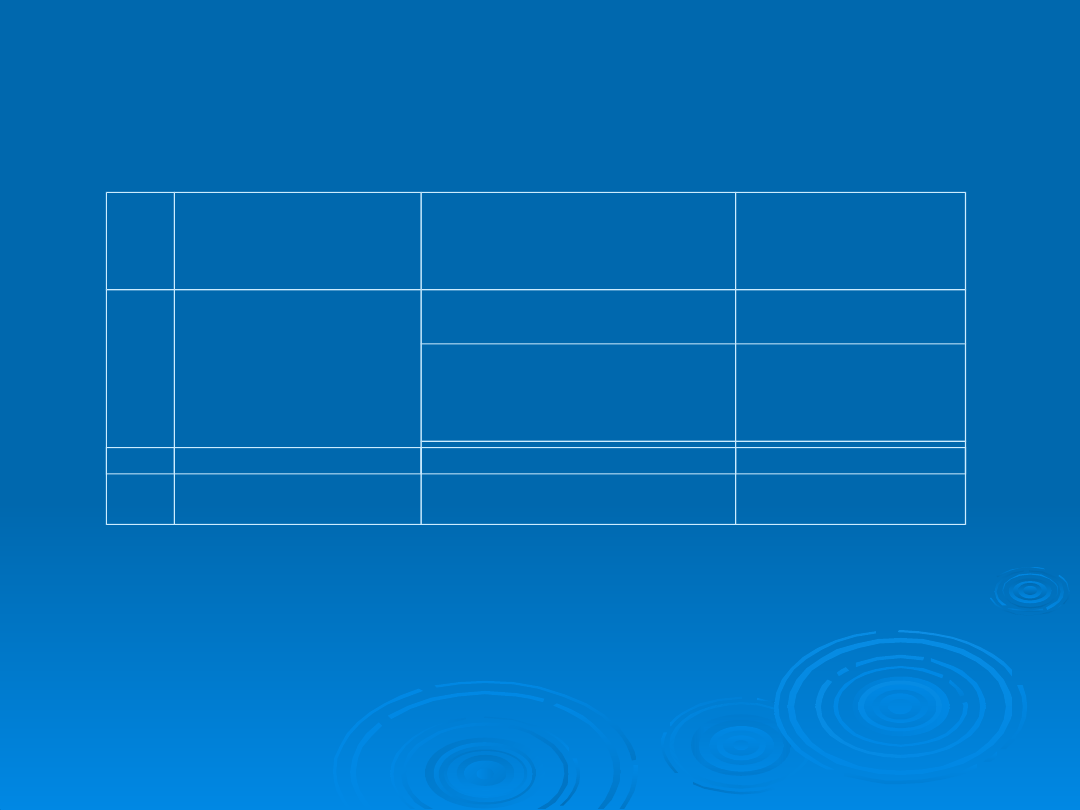

Część VIII. Wolne zawody – świadczenie usług w zakresie ochrony zdrowia ludzkiego

Część VIII. Wolne zawody – świadczenie usług w zakresie ochrony zdrowia ludzkiego

Lp.

Rodzaj wykonywanego

zawodu

Liczba godzin

przeznaczonych na

wykonywanie zawodu

miesięcznie

Stawka

1

Lekarz

i

lekarz

stomatolog

do 48 powyżej

12,00 zł za każdą

godzinę

48 do 96

576,00 zł + 16,00 zł

za

każdą godzinę ponad

48

powyżej 96

1344,00 zł

4

Pielęgniarka, położna

1,30 zł za każdą

godzinę

Objaśnienia:

1. Stawka dotyczy również wykonywania zawodu przy zatrudnieniu jednej pomocy

fachowej lub przyuczonej.

2. Stawka nie dotyczy działalności prowadzonej w formie spółki cywilnej osób

fizycznych.

Część XI. Usługi edukacyjne w zakresie udzielania lekcji

Część XI. Usługi edukacyjne w zakresie udzielania lekcji

na godziny

na godziny

Liczba godzin przeznaczonych na

udzielanie lekcji miesięcznie

Stawka

do 48

3,90 zł za każdą godzinę

powyżej 48 do 96

187,20 zł + 8,00 zł za każdą godzinę

ponad 48

powyżej 96

571,20 zł

Objaśnienia:

1. Stawki dotyczą działalności prowadzonej bez zatrudnienia pracowników,

wyłączając małżonka.

2. Za udzielanie lekcji na godziny uważa się pomoc w nauce, polegającą głównie

na odrabianiu (przygotowaniu) z uczniem zadanych lekcji.

Opodatkowanie w formie karty podatkowej

Opodatkowanie w formie karty podatkowej

wymaga spełnienia określonych prawem

wymaga spełnienia określonych prawem

warunków:

warunków:

1.

1.

Wniosek

Wniosek

Wyboru karty podatkowej dokonuje się poprzez złożenie wniosku o

Wyboru karty podatkowej dokonuje się poprzez złożenie wniosku o

jej zastosowanie. Wniosek ten, za dany rok podatkowy, podatnik

jej zastosowanie. Wniosek ten, za dany rok podatkowy, podatnik

(w przypadku prowadzenia działalności gospodarczej w formie

(w przypadku prowadzenia działalności gospodarczej w formie

spółki cywilnej – jeden ze wspólników) składa na formularzu

spółki cywilnej – jeden ze wspólników) składa na formularzu

oznaczonym jako

oznaczonym jako

PIT-16

PIT-16

. Należy go złożyć nie później niż do dnia

. Należy go złożyć nie później niż do dnia

20 stycznia roku podatkowego

20 stycznia roku podatkowego

, a jeżeli podatnik rozpoczyna

, a jeżeli podatnik rozpoczyna

działalność w trakcie roku podatkowego – przed rozpoczęciem

działalność w trakcie roku podatkowego – przed rozpoczęciem

działalności. Jak stanowi ustawa o zryczałtowanym podatku

działalności. Jak stanowi ustawa o zryczałtowanym podatku

dochodowym od niektórych przychodów osiąganych przez osoby

dochodowym od niektórych przychodów osiąganych przez osoby

fizyczne, jeżeli do dnia 20 stycznia roku podatkowego podatnik

fizyczne, jeżeli do dnia 20 stycznia roku podatkowego podatnik

nie zgłosił likwidacji działalności gospodarczej lub nie dokonał

nie zgłosił likwidacji działalności gospodarczej lub nie dokonał

wyboru innej formy opodatkowania, uważa się, że

wyboru innej formy opodatkowania, uważa się, że

prowadzi

prowadzi

nadal

nadal

działalność opodatkowaną w tej formie

działalność opodatkowaną w tej formie

. Powyższe oznacza,

. Powyższe oznacza,

że deklaracji w sprawie opodatkowania w formie karty

że deklaracji w sprawie opodatkowania w formie karty

podatkowej PIT-16 nie trzeba składać co roku, jeżeli zamierza się

podatkowej PIT-16 nie trzeba składać co roku, jeżeli zamierza się

kontynuować tę formę opodatkowania w roku następnym.

kontynuować tę formę opodatkowania w roku następnym.

Właściwy miejscowo

Właściwy miejscowo

w sprawie podatku dochodowego opłacanego w formie karty

w sprawie podatku dochodowego opłacanego w formie karty

podatkowej jest urząd skarbowy według miejsca położenia zorganizowanego zakładu,

podatkowej jest urząd skarbowy według miejsca położenia zorganizowanego zakładu,

wskazanego w zgłoszeniu do ewidencji działalności gospodarczej, a w razie

wskazanego w zgłoszeniu do ewidencji działalności gospodarczej, a w razie

niedopełnienia zgłoszenia działalności do ewidencji lub gdy działalność jest wykonywana

niedopełnienia zgłoszenia działalności do ewidencji lub gdy działalność jest wykonywana

bez posiadania zorganizowanego zakładu - według miejsca zamieszkania podatnika lub

bez posiadania zorganizowanego zakładu - według miejsca zamieszkania podatnika lub

siedziby spółki, a jeżeli nie można ustalić siedziby spółki według miejsca zamieszkania

siedziby spółki, a jeżeli nie można ustalić siedziby spółki według miejsca zamieszkania

jednego ze wspólników.

jednego ze wspólników.

Jeżeli działalność jest prowadzona w kilku zorganizowanych zakładach na terenie objętym

Jeżeli działalność jest prowadzona w kilku zorganizowanych zakładach na terenie objętym

właściwością miejscową kilku urzędów skarbowych, właściwość ustala się według miejsca

właściwością miejscową kilku urzędów skarbowych, właściwość ustala się według miejsca

wskazanego przez podatnika jako siedzibę działalności.

wskazanego przez podatnika jako siedzibę działalności.

Urząd skarbowy

Urząd skarbowy

, uwzględniając wniosek o zastosowanie karty podatkowej, wydaje

, uwzględniając wniosek o zastosowanie karty podatkowej, wydaje

decyzję ustalającą wysokość podatku w formie karty podatkowej, odrębnie na każdy rok

decyzję ustalającą wysokość podatku w formie karty podatkowej, odrębnie na każdy rok

podatkowy (PIT-17).

podatkowy (PIT-17).

Jeżeli w wniosku o zastosowanie karty podatnik poda dane niezgodne ze stanem

Jeżeli w wniosku o zastosowanie karty podatnik poda dane niezgodne ze stanem

faktycznym, powodujące nieuzasadnione zastosowanie opodatkowania w formie

faktycznym, powodujące nieuzasadnione zastosowanie opodatkowania w formie

karty podatkowej bądź ustalenie wysokości podatku w kwocie wyżej od należnej,

karty podatkowej bądź ustalenie wysokości podatku w kwocie wyżej od należnej,

wówczas

wówczas

traci on prawo do karty podatkowej

traci on prawo do karty podatkowej

, co urząd skarbowy potwierdza

, co urząd skarbowy potwierdza

stwierdzeniem nieważności decyzji ustalającej wysokość podatku w formie karty

stwierdzeniem nieważności decyzji ustalającej wysokość podatku w formie karty

podatkowej , a podatnik jest zobowiązany do płacenia podatku dochodowego na

podatkowej , a podatnik jest zobowiązany do płacenia podatku dochodowego na

ogólnych zasadach za cały rok podatkowy.

ogólnych zasadach za cały rok podatkowy.

Podatnik może zrzec się zastosowania opodatkowania w formie karty podatkowej w

Podatnik może zrzec się zastosowania opodatkowania w formie karty podatkowej w

terminie

terminie

14 dni od dnia doręczenia decyzji

14 dni od dnia doręczenia decyzji

ostatecznej ustalającej wysokość

ostatecznej ustalającej wysokość

podatku dochodowego w formie karty podatkowej.

podatku dochodowego w formie karty podatkowej.

Także w terminie do końca roku podatkowego podatnik może zrzec się

Także w terminie do końca roku podatkowego podatnik może zrzec się

opodatkowania w formie karty podatkowej ze skutkiem od następnego roku

opodatkowania w formie karty podatkowej ze skutkiem od następnego roku

podatkowego.

podatkowego.

2.

2.

Prowadzenie odpowiedniej działalności

Prowadzenie odpowiedniej działalności

Kolejnym warunkiem jest prowadzenie działalności w

Kolejnym warunkiem jest prowadzenie działalności w

zakresie wymienionym w

zakresie wymienionym w

tabelach stanowiących załącznik

tabelach stanowiących załącznik

ustawy

ustawy

o zryczałtowanym podatku dochodowym

o zryczałtowanym podatku dochodowym

. Jeżeli

. Jeżeli

podatnik wykonuje klika działalności określonych w

podatnik wykonuje klika działalności określonych w

tabelach wówczas nie przysługuje mu opodatkowanie w

tabelach wówczas nie przysługuje mu opodatkowanie w

formie karty podatkowej. Uprawnienie do skorzystania z

formie karty podatkowej. Uprawnienie do skorzystania z

karty podatkowej nie przysługuje również podatnikom,

karty podatkowej nie przysługuje również podatnikom,

których działalność wykracza poza ramy wskazane w

których działalność wykracza poza ramy wskazane w

tabelach, stanowiących załącznik do ustawy.

tabelach, stanowiących załącznik do ustawy.

3.

3.

Nie korzystanie z usług innych osób niż

Nie korzystanie z usług innych osób niż

zatrudnione na umowę o pracę

zatrudnione na umowę o pracę

Innym warunkiem jest nie korzystanie z usług osób nie

Innym warunkiem jest nie korzystanie z usług osób nie

zatrudnionych w zakładzie na podstawie umowy o pracę

zatrudnionych w zakładzie na podstawie umowy o pracę

(np. w ramach umowy zlecenia), a także nie korzystanie

(np. w ramach umowy zlecenia), a także nie korzystanie

z usług innych zakładów i przedsiębiorstw, z wyjątkiem

z usług innych zakładów i przedsiębiorstw, z wyjątkiem

usług

usług

o charakterze specjalistycznym

o charakterze specjalistycznym

(chodzi o inną

(chodzi o inną

działalność niż działalność związana z podstawowym

działalność niż działalność związana z podstawowym

zakresem prac wykonywanym przez podatnika).

zakresem prac wykonywanym przez podatnika).

4. Nie prowadzenie innej działalności niż objęta kartą

4. Nie prowadzenie innej działalności niż objęta kartą

Następnym warunkiem jest nie prowadzenie innej działalności gospodarczej oprócz

Następnym warunkiem jest nie prowadzenie innej działalności gospodarczej oprócz

tej objętej kartą. Można oprócz działalności objętej kartą wykonywać działalność

tej objętej kartą. Można oprócz działalności objętej kartą wykonywać działalność

z tytułu niektórych przychodów osiąganych przez rolników prowadzących

z tytułu niektórych przychodów osiąganych przez rolników prowadzących

gospodarstwo rolne, świadczenia usług hotelarskich, wytwórczości ludowej lub

gospodarstwo rolne, świadczenia usług hotelarskich, wytwórczości ludowej lub

artystycznej.

artystycznej.

Nie wyłącza opodatkowania w formie karty podatkowej:

Nie wyłącza opodatkowania w formie karty podatkowej:

prowadzenie przez podatnika działalności w zakresie wytwarzania energii

prowadzenie przez podatnika działalności w zakresie wytwarzania energii

elektrycznej, w elektrowniach wodnych i wiatrowych, o mocy oddawanej do

elektrycznej, w elektrowniach wodnych i wiatrowych, o mocy oddawanej do

5.000 kilowatów, oraz wytwarzanie biogazu,

5.000 kilowatów, oraz wytwarzanie biogazu,

osiąganie przychodów z najmu, podnajmu, dzierżawy, poddzierżawy oraz z

osiąganie przychodów z najmu, podnajmu, dzierżawy, poddzierżawy oraz z

innych umów o podobnym charakterze z których przychody (dochody) podlegają

innych umów o podobnym charakterze z których przychody (dochody) podlegają

odrębnemu opodatkowaniu podatkiem dochodowym na ogólnych zasadach.

odrębnemu opodatkowaniu podatkiem dochodowym na ogólnych zasadach.

5. Zakaz prowadzenia działalności konkurencyjnej przez

5. Zakaz prowadzenia działalności konkurencyjnej przez

małżonka podatnika

małżonka podatnika

Warunkiem korzystania z karty podatkowej jest zakaz wykonywania działalności

Warunkiem korzystania z karty podatkowej jest zakaz wykonywania działalności

w tym samym zakresie

w tym samym zakresie

co podatnik przez małżonka podatnika. Bez znaczenia

co podatnik przez małżonka podatnika. Bez znaczenia

jest tutaj to czy małżonek opodatkowuje działalność w tym samym zakresie co

jest tutaj to czy małżonek opodatkowuje działalność w tym samym zakresie co

podatnik w formie karty podatkowej czy w innej formie (ryczałt od

podatnik w formie karty podatkowej czy w innej formie (ryczałt od

przychodów ewidencjonowanych lub zasady ogólne). Natomiast dopuszczalne

przychodów ewidencjonowanych lub zasady ogólne). Natomiast dopuszczalne

jest opodatkowanie w formie karty podatkowej w stosunku do obu

jest opodatkowanie w formie karty podatkowej w stosunku do obu

małżonków, o ile prowadzą działalność o

małżonków, o ile prowadzą działalność o

różnym zakresie

różnym zakresie

.

.

6. Zakaz prowadzenia działalności objętej podatkiem

6. Zakaz prowadzenia działalności objętej podatkiem

akcyzowym

akcyzowym

Ostatnim warunkiem, który należy spełnić aby opodatkować się w formie

Ostatnim warunkiem, który należy spełnić aby opodatkować się w formie

karty podatkową jest nie prowadzenie działalności polegającej na

karty podatkową jest nie prowadzenie działalności polegającej na

wytwarzaniu wyrobów objętych podatkiem akcyzowym.

wytwarzaniu wyrobów objętych podatkiem akcyzowym.

Czyli…

Czyli…

Nie można korzystać z opodatkowania w formie

Nie można korzystać z opodatkowania w formie

karty, gdy :

karty, gdy :

rodzaj prowadzonej działalności wyklucza

rodzaj prowadzonej działalności wyklucza

opodatkowanie w tej formie,

opodatkowanie w tej formie,

prowadzimy równocześnie inną działalność gospodarczą,

prowadzimy równocześnie inną działalność gospodarczą,

korzystamy z usług innych firm (chyba, że chodzi o

korzystamy z usług innych firm (chyba, że chodzi o

usługi specjalistyczne)

usługi specjalistyczne)

współmałżonek prowadzi działalność w tym samym

współmałżonek prowadzi działalność w tym samym

zakresie,

zakresie,

zatrudniamy większą liczbę pracowników niż limity

zatrudniamy większą liczbę pracowników niż limity

określone w ustawie

określone w ustawie

korzystamy z usług osób przez nas nie zatrudnionych,

korzystamy z usług osób przez nas nie zatrudnionych,

wytwarzamy wyroby opodatkowane na podstawie

wytwarzamy wyroby opodatkowane na podstawie

odrębnych przepisów

odrębnych przepisów

.

.

Udogodnienia dla rozliczających

Udogodnienia dla rozliczających

się na karcie podatkowej

się na karcie podatkowej

Podatnicy prowadzący działalność opodatkowaną w formie karty

Podatnicy prowadzący działalność opodatkowaną w formie karty

podatkowej

podatkowej

zwolnieni są

zwolnieni są

od obowiązku:

od obowiązku:

prowadzenia ksiąg, składania zeznań podatkowych,

prowadzenia ksiąg, składania zeznań podatkowych,

deklaracji o wysokości uzyskanego dochodu,

deklaracji o wysokości uzyskanego dochodu,

wpłacania zaliczek na podatek dochodowy.

wpłacania zaliczek na podatek dochodowy.

Podatnicy opodatkowani w formie karty podatkowej należą do

Podatnicy opodatkowani w formie karty podatkowej należą do

grupy podmiotów zwolnionych obligatoryjnie od podatku VAT.

grupy podmiotów zwolnionych obligatoryjnie od podatku VAT.

Podatnicy ci nie są więc obowiązani do prowadzenia

Podatnicy ci nie są więc obowiązani do prowadzenia

jakichkolwiek ewidencji dla potrzeb podatku VAT. Jeżeli jednak

jakichkolwiek ewidencji dla potrzeb podatku VAT. Jeżeli jednak

zrezygnują z podmiotowego zwolnienia, wówczas obowiązani

zrezygnują z podmiotowego zwolnienia, wówczas obowiązani

są stosownie do przepisów prowadzić odpowiednie ewidencje.

są stosownie do przepisów prowadzić odpowiednie ewidencje.

Podatnicy, którzy w roku poprzedzającym rok podatkowy opłacali

Podatnicy, którzy w roku poprzedzającym rok podatkowy opłacali

podatek dochodowy na ogólnych zasadach lub w innej formie niż

podatek dochodowy na ogólnych zasadach lub w innej formie niż

karta podatkowa albo którzy w roku podatkowym rozpoczęli

karta podatkowa albo którzy w roku podatkowym rozpoczęli

działalność, w okresie przed doręczeniem decyzji ustalającej

działalność, w okresie przed doręczeniem decyzji ustalającej

opodatkowanie w formie karty podatkowej, nie dłuższym jednak

opodatkowanie w formie karty podatkowej, nie dłuższym jednak

niż cztery miesiące - opłacają

niż cztery miesiące - opłacają

podatek dochodowy na ogólnych

podatek dochodowy na ogólnych

zasadach

zasadach

, co wiąże się z obowiązkiem prowadzenia ksiąg

, co wiąże się z obowiązkiem prowadzenia ksiąg

podatkowych, składania deklaracji podatkowych PIT-5 i wpłaty

podatkowych, składania deklaracji podatkowych PIT-5 i wpłaty

zaliczki na podatek dochodowy w terminie do 20 następnego

zaliczki na podatek dochodowy w terminie do 20 następnego

miesiąca. Obowiązek ten dotyczy również podatników, którzy

miesiąca. Obowiązek ten dotyczy również podatników, którzy

podjęli działalność w roku poprzednim i złożyli wniosek o

podjęli działalność w roku poprzednim i złożyli wniosek o

opodatkowanie w formie karty podatkowej.

opodatkowanie w formie karty podatkowej.

Podatnicy, którzy w roku poprzedzającym rok podatkowy opłacali

Podatnicy, którzy w roku poprzedzającym rok podatkowy opłacali

podatek dochodowy w formie karty podatkowej, są obowiązani,

podatek dochodowy w formie karty podatkowej, są obowiązani,

do dnia otrzymania decyzji ustalającej wysokość tego podatku,

do dnia otrzymania decyzji ustalającej wysokość tego podatku,

opłacać podatek dochodowy w formie karty podatkowej, w

opłacać podatek dochodowy w formie karty podatkowej, w

wysokości stawki określonej w decyzji ustalającej jej wysokość

wysokości stawki określonej w decyzji ustalającej jej wysokość

na rok poprzedni. Kwoty podatku dochodowego zapłacone w

na rok poprzedni. Kwoty podatku dochodowego zapłacone w

okresie przed doręczeniem decyzji ustalającej opodatkowanie w

okresie przed doręczeniem decyzji ustalającej opodatkowanie w

formie karty podatkowej

formie karty podatkowej

zalicza się

zalicza się

na poczet podatku

na poczet podatku

wynikającego z tej decyzji.

wynikającego z tej decyzji.

Utrata prawa do karty

Utrata prawa do karty

podatkowej

podatkowej

Podatnik traci prawo do karty podatkowej wskutek:

Podatnik traci prawo do karty podatkowej wskutek:

zrzeczenia się opodatkowania w formie karty

zrzeczenia się opodatkowania w formie karty

podatkowej,

podatkowej,

utraty warunków do opodatkowania kartą podatkową,

utraty warunków do opodatkowania kartą podatkową,

stwierdzenia przez urząd skarbowy wygaśnięcie

stwierdzenia przez urząd skarbowy wygaśnięcie

decyzji ustalającej wysokość podatku dochodowego w

decyzji ustalającej wysokość podatku dochodowego w

formie karty podatkowej.

formie karty podatkowej.

Podatnicy opodatkowani w formie karty podatkowej

Podatnicy opodatkowani w formie karty podatkowej

są obowiązani

są obowiązani

zawiadomić naczelnika urzędu

zawiadomić naczelnika urzędu

skarbowego:

skarbowego:

o zmianach, jakie zaszły w stosunku do stanu faktycznego

o zmianach, jakie zaszły w stosunku do stanu faktycznego

podanego w złożonym wniosku o zastosowanie opodatkowania w

podanego w złożonym wniosku o zastosowanie opodatkowania w

formie karty podatkowej, które:

formie karty podatkowej, które:

powodują utratę warunków do opodatkowania w formie karty

powodują utratę warunków do opodatkowania w formie karty

podatkowej,

podatkowej,

mają wpływ na wysokość podatku dochodowego w formie karty

mają wpływ na wysokość podatku dochodowego w formie karty

podatkowej, a w szczególności o zmianach: w stanie

podatkowej, a w szczególności o zmianach: w stanie

zatrudnienia, miejsca prowadzenia działalności, rodzaju i

zatrudnienia, miejsca prowadzenia działalności, rodzaju i

zakresu prowadzonej działalności, liczby stanowisk na

zakresu prowadzonej działalności, liczby stanowisk na

parkingu oraz liczby i rodzaju urządzeń przy prowadzeniu

parkingu oraz liczby i rodzaju urządzeń przy prowadzeniu

usług rozrywkowych, liczby godzin przeznaczonych na

usług rozrywkowych, liczby godzin przeznaczonych na

wykonywanie wolnego zawodu w zakresie ochrony zdrowia

wykonywanie wolnego zawodu w zakresie ochrony zdrowia

ludzkiego oraz wolnego zawodu w zakresie usług

ludzkiego oraz wolnego zawodu w zakresie usług

weterynaryjnych, liczby sprzedawanych posiłków domowych,

weterynaryjnych, liczby sprzedawanych posiłków domowych,

liczby godzin sprawowania opieki domowej nad dziećmi i

liczby godzin sprawowania opieki domowej nad dziećmi i

osobami chorymi, liczby godzin przeznaczonych na udzielanie

osobami chorymi, liczby godzin przeznaczonych na udzielanie

lekcji,

lekcji,

o likwidacji prowadzonej działalności.

o likwidacji prowadzonej działalności.

Podsumowan

Podsumowan

ie

ie

Główną cechą tej formy rozliczenia działalności gospodarczej

Główną cechą tej formy rozliczenia działalności gospodarczej

jest

jest

jej prostota

jej prostota

. Ma to oczywiście wiele zalet, ale i wad (np.

. Ma to oczywiście wiele zalet, ale i wad (np.

niewielka liczba odliczeń). Istotnym problemem w stosowaniu

niewielka liczba odliczeń). Istotnym problemem w stosowaniu

karty podatkowej są także ograniczenia administracyjne,

karty podatkowej są także ograniczenia administracyjne,

uniemożliwiające wybór tej formy opodatkowania.

uniemożliwiające wybór tej formy opodatkowania.

O czym należy pamiętać:

O czym należy pamiętać:

Gdy zdecydowaliśmy się na płacenie podatków według zasad karty podatkowej,

Gdy zdecydowaliśmy się na płacenie podatków według zasad karty podatkowej,

powinniśmy pamiętać

powinniśmy pamiętać

o kilku ważnych terminach

o kilku ważnych terminach

. Na złożenie wniosku o

. Na złożenie wniosku o

opodatkowanie w omawianej formie mamy czas do 20. stycznia (jeżeli

opodatkowanie w omawianej formie mamy czas do 20. stycznia (jeżeli

zmieniamy sposób rozliczeń z fiskusem), w przypadku rozpoczynania

zmieniamy sposób rozliczeń z fiskusem), w przypadku rozpoczynania

działalności gospodarczej- przed jej podjęciem (PIT-16),

działalności gospodarczej- przed jej podjęciem (PIT-16),

Karta podatkowa

Karta podatkowa

przechodzi na następne lata

przechodzi na następne lata

. Oznacza to, że jeśli w terminie do

. Oznacza to, że jeśli w terminie do

20 stycznia nie zgłosimy rezygnacji z opodatkowania na tych zasadach, ulegnie

20 stycznia nie zgłosimy rezygnacji z opodatkowania na tych zasadach, ulegnie

ona niejako automatycznemu przedłużeniu. Jeśli w ten sposób rozlicza się

ona niejako automatycznemu przedłużeniu. Jeśli w ten sposób rozlicza się

spółka cywilna, do zgłoszenia omawianej zmiany wystarczy wniosek jednego ze

spółka cywilna, do zgłoszenia omawianej zmiany wystarczy wniosek jednego ze

wspólników. Zrzeczenie się opodatkowania kartą możliwe jest dopiero w roku

wspólników. Zrzeczenie się opodatkowania kartą możliwe jest dopiero w roku

następnym; nie dotyczy ono sytuacji zawieszenia działalności- uchroni nas to

następnym; nie dotyczy ono sytuacji zawieszenia działalności- uchroni nas to

przed płaceniem podatku, ale nie uwolni od składek na ubezpieczenie społeczne

przed płaceniem podatku, ale nie uwolni od składek na ubezpieczenie społeczne

(ZUS),

(ZUS),

W związku z działalnością rozliczaną w formie ryczałtu nie prowadzimy prawie

W związku z działalnością rozliczaną w formie ryczałtu nie prowadzimy prawie

wcale księgowości, ale czasem możemy wystawić fakturę VAT. Jej kopię

wcale księgowości, ale czasem możemy wystawić fakturę VAT. Jej kopię

powinniśmy przechowywać przez 5 lat,

powinniśmy przechowywać przez 5 lat,

Kwotę podatku, pomniejszoną o kwotę składki na ubezpieczenie zdrowotne,

Kwotę podatku, pomniejszoną o kwotę składki na ubezpieczenie zdrowotne,

wpłacamy na konto właściwego urzędu skarbowego do 7 dnia danego miesiąca-

wpłacamy na konto właściwego urzędu skarbowego do 7 dnia danego miesiąca-

za miesiąc poprzedni, zaś za grudzień- do 28 grudnia roku podatkowego,

za miesiąc poprzedni, zaś za grudzień- do 28 grudnia roku podatkowego,

Do 31 stycznia następnego roku należy złożyć w urzędzie skarbowym deklarację

Do 31 stycznia następnego roku należy złożyć w urzędzie skarbowym deklarację

(PIT-16 A), w której wykazuje się składki zdrowotne zapłacone w

(PIT-16 A), w której wykazuje się składki zdrowotne zapłacone w

poszczególnych miesiącach i odliczone od karty podatkowej.

poszczególnych miesiącach i odliczone od karty podatkowej.

Zalety korzystania z karty podatkowej.

Zalety korzystania z karty podatkowej.

Rozliczanie w formie karty podatkowej jest korzystne w

Rozliczanie w formie karty podatkowej jest korzystne w

przypadku, gdy prowadzona przez nas działalność

przypadku, gdy prowadzona przez nas działalność

gospodarcza przynosi niewielkie dochody, a koszty ich

gospodarcza przynosi niewielkie dochody, a koszty ich

uzyskania są również niskie. Dodatkową zaletę stanowi

uzyskania są również niskie. Dodatkową zaletę stanowi

brak obowiązku prowadzenia ksiąg rachunkowych,

brak obowiązku prowadzenia ksiąg rachunkowych,

składania zeznań podatkowych, deklaracji o wysokości

składania zeznań podatkowych, deklaracji o wysokości

uzyskanego dochodu oraz wpłacania zaliczek na podatek

uzyskanego dochodu oraz wpłacania zaliczek na podatek

dochodowy, chociaż na żądanie klienta należy wystawić

dochodowy, chociaż na żądanie klienta należy wystawić

fakturę. Firmy, których roczny obrót nie przekracza

fakturę. Firmy, których roczny obrót nie przekracza

10 000 euro, są zwolnione z podatku VAT. Zaletą jest

10 000 euro, są zwolnione z podatku VAT. Zaletą jest

także

opłacanie

niezmiennej,

określonej

w

także

opłacanie

niezmiennej,

określonej

w

zryczałtowanej wysokości kwoty podatku.

zryczałtowanej wysokości kwoty podatku.

Podatnicy, którzy wybrali kartę podatkową, nie muszą

Podatnicy, którzy wybrali kartę podatkową, nie muszą

prowadzić ewidencji środków trwałych, posiadać

prowadzić ewidencji środków trwałych, posiadać

rachunku bankowego- mogą rozliczać się w formie

rachunku bankowego- mogą rozliczać się w formie

gotówkowej.

gotówkowej.

Wady karty podatkowej

Wady karty podatkowej

Mimo wskazanych zalet wybór tej zasady rozliczeń z fiskusem

Mimo wskazanych zalet wybór tej zasady rozliczeń z fiskusem

narzuca wiele ograniczeń, gdyż nie można:

narzuca wiele ograniczeń, gdyż nie można:

–

–

prowadzić innej pozarolniczej działalności gospodarczej (zakaz

prowadzić innej pozarolniczej działalności gospodarczej (zakaz

ten nie dotyczy pracy na etacie i prowadzenia gospodarstwa

ten nie dotyczy pracy na etacie i prowadzenia gospodarstwa

rolnego) poza zgłoszoną przez podatnika do rozliczenia w

rolnego) poza zgłoszoną przez podatnika do rozliczenia w

formie karty,

formie karty,

–

–

korzystać z usług innych zakładów i przedsiębiorstw (poza

korzystać z usług innych zakładów i przedsiębiorstw (poza

usługami specjalistycznymi),

usługami specjalistycznymi),

–

–

stosować ulg i odliczeń, w tym także wspólnego opodatkowania

stosować ulg i odliczeń, w tym także wspólnego opodatkowania

małżonków czy preferencyjnych zasad dla samotnych rodziców,

małżonków czy preferencyjnych zasad dla samotnych rodziców,

–

–

pomniejszać kwoty karty o odpowiednią stawkę procentową

pomniejszać kwoty karty o odpowiednią stawkę procentową

ustaloną dla ubezpieczeń społecznych, z wyłączeniem składki

ustaloną dla ubezpieczeń społecznych, z wyłączeniem składki

zdrowotnej (rekompensuje się tylko 7,75% podstawy jej

zdrowotnej (rekompensuje się tylko 7,75% podstawy jej

wymiaru).

wymiaru).

Jeżeli małżonek podatnika prowadzi działalność gospodarczą o

Jeżeli małżonek podatnika prowadzi działalność gospodarczą o

podobnym zakresie, podatnik korzysta z usług osób, których nie

podobnym zakresie, podatnik korzysta z usług osób, których nie

zatrudnia, liczba jego pracowników jest większa od określonej w

zatrudnia, liczba jego pracowników jest większa od określonej w

ustawie- nie może on rozliczać się w formie karty podatkowej.

ustawie- nie może on rozliczać się w formie karty podatkowej.

Akty prawne

Akty prawne

•

•

Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku

Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku

dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

• Ustawa z dnia 21 listopada 2001 r. o zmianie ustawy o podatku

• Ustawa z dnia 21 listopada 2001 r. o zmianie ustawy o podatku

dochodowym od osób fizycznych oraz ustawy o zryczałtowanym podatku

dochodowym od osób fizycznych oraz ustawy o zryczałtowanym podatku

dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

Koniec

Koniec

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

Wyszukiwarka

Podobne podstrony:

KARTA+PODATKOWA

karta podatkowa

karta podatkowa i ryczałti, UJK, ekonomia 3 rok, msp

Zawiadomienie o zrzeczeniu się opodatkowania kartą podatkową

NORWESKA ELEKTRONICZNA KARTA PODATKOWA

Karta podatkowa

Oswiadczenie czlonkow rodziny-ryczalt, karta podatkowa, zalacznik nr 8

Karta podatkowa2, Ekonomia, Studia, II rok, Systemy podatkowe

KARTA PODATKOWA, Rachunkowość

Zawiadomienie o zrzeczeniu się opodatkowania kartą podatkową

Zawiadomienie o zrzeczeniu się opodatkowania kartą podatkową

cz6a PSR zad karta podatk 2013-do ksero, 6 semestr

Karta podatkowa, doradztwo zawodowe

4 6 Karta podatkowa

Karta podatkowa, Ekonomia

więcej podobnych podstron