RYNKOWA

WARTOŚĆ

DODANA

( MVA

)

WSTĘP

Właściciele (akcjonariusze, udziałowcy), patrząc z

perspektywy wyników przedsiębiorstwa, coraz

częściej zaczynają być zainteresowani nie tylko

zyskiem i zwrotem z zaangażowanego kapitału, ale

również wzrostem wartości przedsiębiorstwa.

Oznacza to, że właściciele oczekują czegoś więcej

niż tylko maksymalizowania wartości firmy

poprzez wzrost jej majątku.

Oczekują wartości dodanej z zaangażowanych

kapitałów, czyli wykreowania większej, powyżej

przyrostu majątku, wartości przedsiębiorstwa.

MIERNIKI

WARTOŚCI

DODANEJ

1.

Zysk ekonomiczny ( mierzy wartość

ekonomiczną, którą przedsiębiorstwo

wytworzyło w danym roku)

2.

Ekonomiczna wartość dodana (EVA-

economic value added; jest różnicą między

zyskiem operacyjnym po opodatkowaniu a

kosztem kapitału zaangażowanego do

wytworzenia tego zysku)

3.

Rynkowa wartość dodana (MVA- market

value added)

DEFINICJA MVA

Rynkowa wartość dodana

jest nadwyżką wartości

rynkowej przedsiębiorstwa

nad wartością

zainwestowanego w tym

przedsiębiorstwie kapitału

WZÓR

MVA = V – K

MVA – rynkowa wartość dodana

V – rynkowa wartość przedsiębiorstwa

K – wartość zainwestowanego kapitału

Zainwestowany kapitał

obejmuje ( K ) :

księgową wartość długu długoterminowego

( D )

skorygowaną wartość księgową kapitału

własnego

( Ke )

K = D + Ke

CO GENERUJE W

PRZEDSIĘBIORSTWIE

RYNKOWĄ WARTOŚĆ

DODANĄ

Źródłami rynkowej wartości dodanej są :

•

projekty innowacyjne,

•

aktywa rynkowe ( sprzedaż, nabywcy)

Różnica pomiędzy wartością rynkową a wartością

księgową kapitału własnego jest z reguły stosunkowo

dużą liczbą dodatnią. Różnica ta jest tłumaczona

wartością kapitału intelektualnego oraz, w mniejszym

stopniu, innych czynników (np. postawami

inwestorów, sytuacją na całym rynku)

WZÓR

MVA = p * N – Ke

MVA – rynkowa wartość dodana

N – liczba wyemitowanych akcji

p – ich bieżący kurs

Ke – wartość księgowa KW powiększona o ekwiwalenty KW

Wynika, że rynkowa wartość dodana jest tym większa, im

większa jest wartość rynkowa przedsiębiorstwa i im mniejsza

jest skorygowana wartość księgowa jego kapitału własnego.

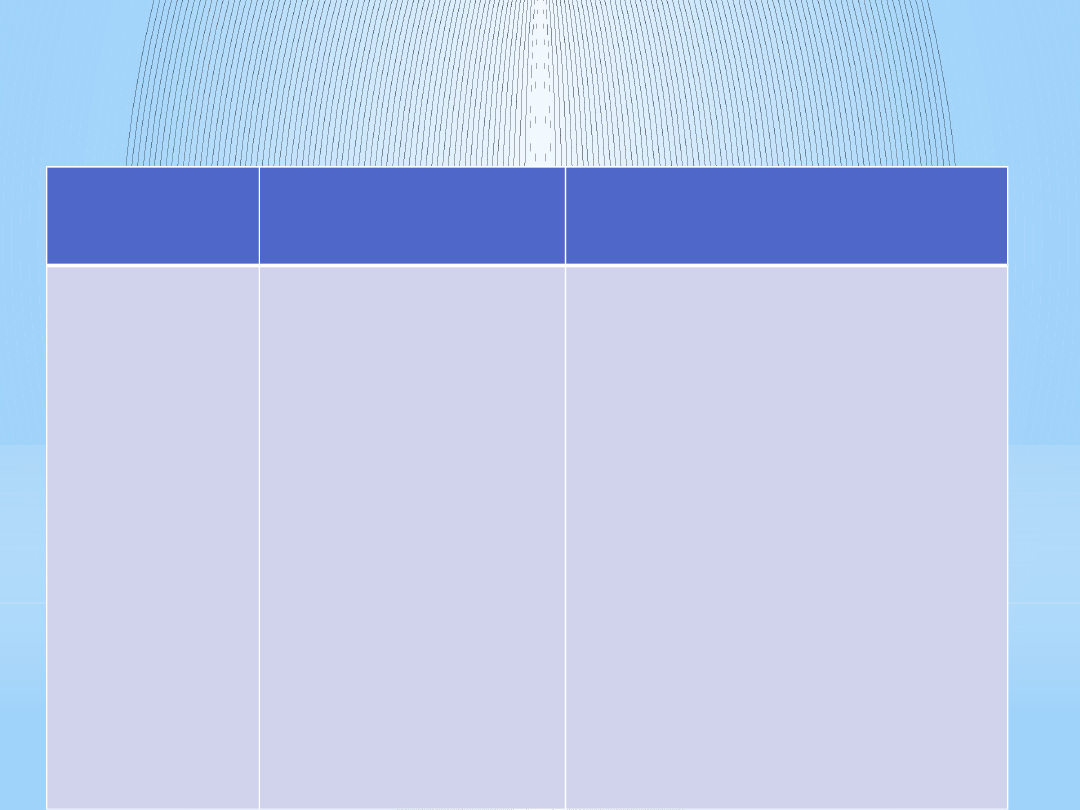

INTERPRETACJA WYNIKÓW,

OBLICZEŃ RYNKOWEJ

WARTOŚCI DODANEJ

Wartość jaką

przyjmuje

MVA

Interpretacja

wyniku

Wnioski

MVA >

0

Rynkowa wycena

kapitału

(skumulowany

kapitał własny i

zobowiązania z

tytułu

wyemitowanych

długoterminowych

papierów dłużnych)

przedsiębiorstwa

przewyższa wartość

księgową (czyli

aktywa-

zobowiązania)

Rynkowa pozycja

przedsiębiorstwa generuje

korzyści. Kapitał

zainwestowany w

przedsiębiorstwo kreuje

dodatkową wartość. Szanse

na zdobywanie dodatkowego

kapitału do inwestycji rosną.

Atrakcyjność inwestycyjna jest

tym wyższa, im wyższe jest

tempo przyrostu rynkowej

wartości dodanej.

Przedsiębiorstwa o

najwyższym tempie wzrostu

MVA są najatrakcyjniejszym

miejscem lokowania kapitału

przez inwestorów.

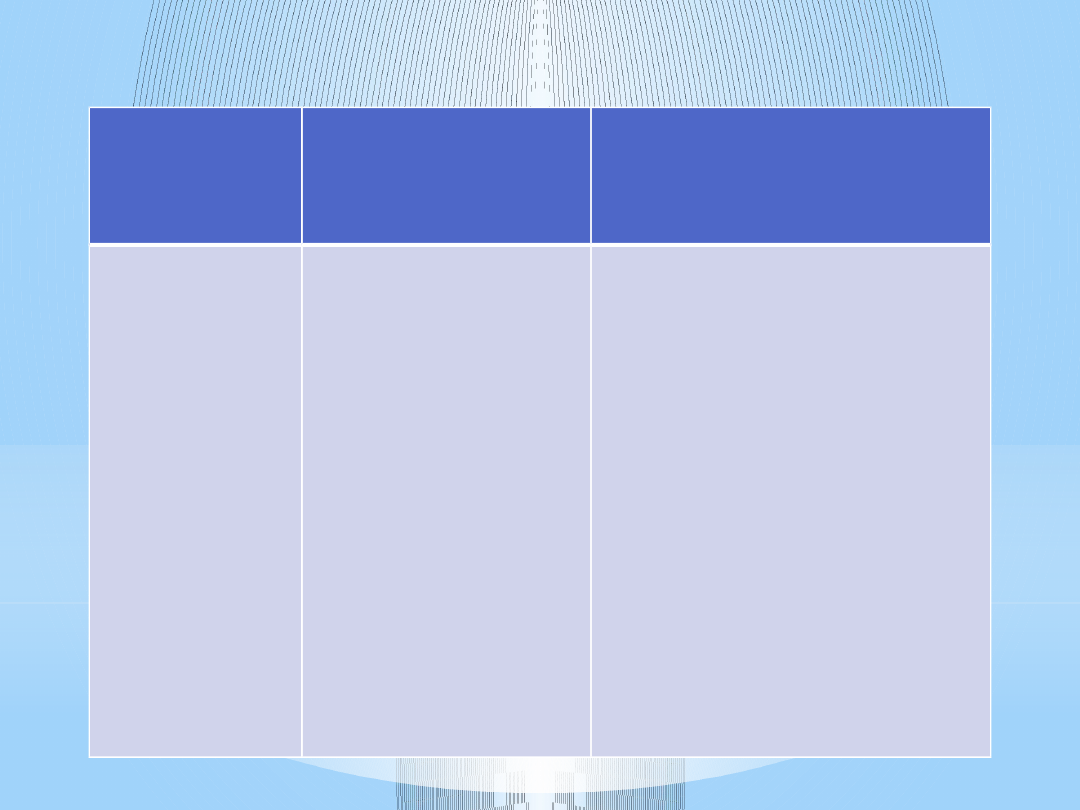

Wartość

jaką

przyjmuje

MVA

Interpretacja

wyniku

Wnioski

MVA = 0

Rynkowa wycena

kapitału

przedsiębiorstwa

zrównuje się z

wartością

księgową.

Rynkowa pozycja

przedsiębiorstwa nie

generuje wymiennych

korzyści. Rynkowa wycena

kapitału zaledwie pokrywa

wartość księgową.

Przedsiębiorstwo nie jest

atrakcyjnym miejscem do

inwestowania, gdyż

inwestorzy preferują

przedsiębiorstwa o

dodatnim, a nie zerowym

MVA. Przedsiębiorstwo

zagrożone jest odpływem

kapitału inwestycyjnego.

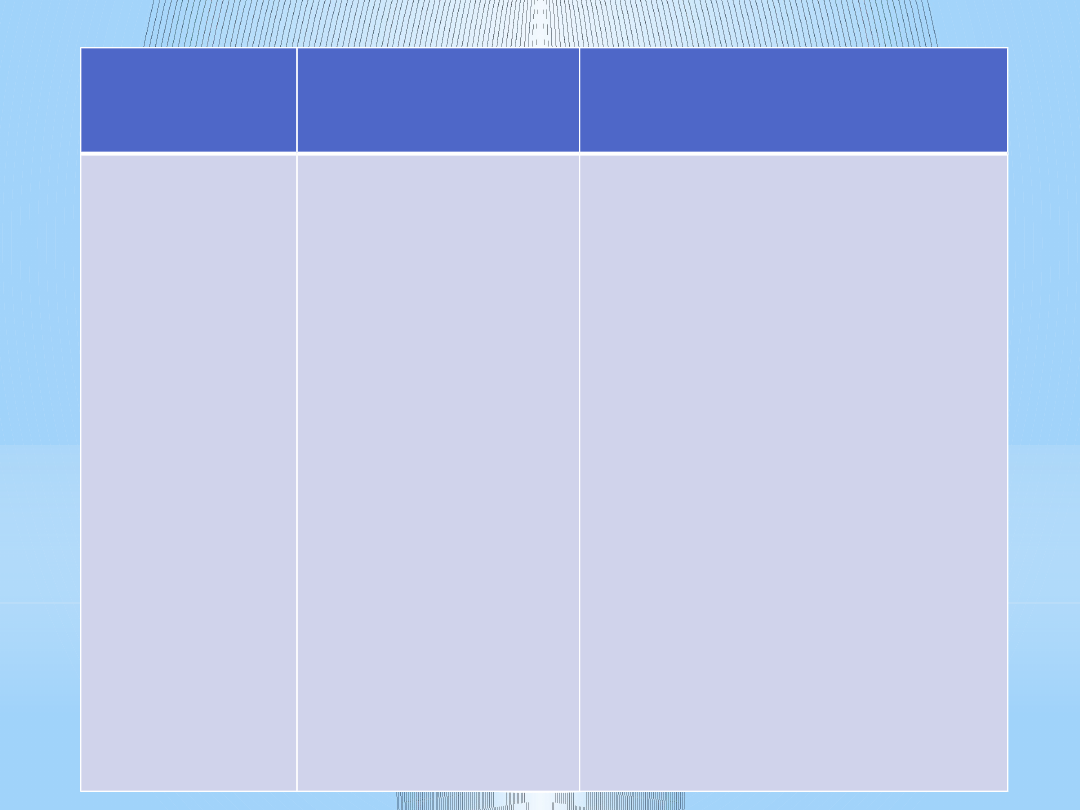

Wartość jaką

przyjmuje

MVA

Interpretacja

wyniku

Wnioski

MVA <

0

Rynkowa wycena

kapitału

przedsiębiorstwa

jest niższa niż

wartość księgowa.

Rynkowa pozycja

przedsiębiorstwa generuje

wymierne straty dla

inwestorów.

Przedsiębiorstwo nie

generuje MVA, gdyż rynkowa

wycena kapitału

przedsiębiorstwa jest poniżej

wartości księgowej. Ujemna

wartość MVA oznacza, że

przedsiębiorstwo pogarsza

swoją rynkową wartość

dodaną i nie ma szans na

zdobywanie dodatkowego

kapitału na inwestycje

( może to być efekt

niekorzystnych informacji

upublicznionych na temat

strategii rozwoju

przedsiębiorstwa).

PRZYCZYNY

WYSTĘPOWANIA

UJEMNEJ MVA:

•

występowanie przejściowych zjawisk

kryzysowych

•

w otoczeniu występują istotne zmiany

•

zarząd nie przywiązuje wagi do kwestii

kreowania i zarządzania wartością

•

zdarzenia losowe

•

dekoniunktura na rynkach które

przedsiębiorstwo obsługuje

BIBLIOGRAFIA:

Artykuł – Krzemiński Sławomir

„ Wartość dodana”, Wyd. Szkoła Główna

Handlowa, lipiec/sierpień 2007r.

Artykuł - Gałązka Marek „Analiza

wrażliwości rynkowej wartości dodanej”,

Wyd. Kujawsko-Pomorska Szkoła Wyższa

w Bydgoszczy

DZIĘKUJE

MY ZA

UWAGĘ

Document Outline

- RYNKOWA WARTOŚĆ DODANA ( MVA)

- WSTĘP

- MIERNIKI WARTOŚCI DODANEJ

- DEFINICJA MVA

- WZÓR

- Slide 6

- CO GENERUJE W PRZEDSIĘBIORSTWIE RYNKOWĄ WARTOŚĆ DODANĄ

- Slide 8

- INTERPRETACJA WYNIKÓW, OBLICZEŃ RYNKOWEJ WARTOŚCI DODANEJ

- Slide 10

- Slide 11

- PRZYCZYNY WYSTĘPOWANIA UJEMNEJ MVA:

- BIBLIOGRAFIA:

- DZIĘKUJEMY ZA UWAGĘ

Wyszukiwarka

Podobne podstrony:

WARTOŚĆ DODANA

wartosc dodana, zadanie

wartosc dodana i produkt finalny, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

WARTOŚĆ RYNKOWA A WARTOŚĆ ODTWORZENIOWA ROLNICZYCH OBIEKTÓW BUDOWLANYCH

WARTOŚĆ DODANA I PRODUKCJA FINALNA W GOSPODARCE NARODOWEJ-stud, Wykłady, Makroekonomia, makra, Makro

Marka wartością dodaną ale czy w Polsce

Łańcuch dostaw oraz wartość dodana w logistyce(1), logistyczne

WARTOSC DODANA

Jak kupowac nieruchomosci ponizej ich wartosci rynkowej(1)

jak kupowac nieruchomosci ponizej ich wartosci rynkowej

3 WARTOŚCI INNE NIŻ WARTOŚĆ RYNKOWA I ODTWORZENIOWA

KSWP1 Wartość rynkowa i odtworzeniowa

więcej podobnych podstron