Opodatkowanie działalności

gospodarczej na zasadach

ogólnych

oraz

podatek dochodowy od osób

prawnych

Opracowanie:

Katarzyna

Gętkowska

Joanna Matla

Jakub Krajski

gr. 303

•

zryczałtowane formy opodatkowania

▫ryczałt od przychodów ewidencjonowanych

▫karta podatkowa

•

na zasadach ogólnych

▫skala podatkowa 18%, 32%

▫jednolita 19% stawka podatku

Opodatkowanie działalności

gospodarczej osób

fizycznych

•

podstawa prawna: ustawa o podatku dochodowym

od osób fizycznych

•

zastosowanie - dwa źródła przychodów, tj.:

▫pozarolnicza działalność gospodarcza

▫działy specjalne produkcji rolnej

w stosunku do uzyskiwanych z tego tytułu przychodów

•

podstawa opodatkowania - dochód

DOCHÓD = PRZYCHODY – KOSZTY UZYSKANIA

•

konieczność prowadzenia ksiąg podatkowych

•

stawka opodatkowania – jednolita

19%

PODATEK

LINIOWY

•

osoby prowadzące jednoosobową

działalność gospodarczą

•

osoby fizyczne będące wspólnikami spółki

lub spółek niemających osobowości

prawnej

brak limitów kwotowych

nieistotny jest rodzaj prowadzonej

działalności gospodarczej

Kto może skorzystać?

Art. 9a „updof”:

podatnik, który uzyska z działalności

gospodarczej przychody ze świadczenia

usług na rzecz byłego pracodawcy,

odpowiadające czynnościom, które podatnik

lub co najmniej jeden ze wspólników spółki

wykonywał w danym roku podatkowym w

ramach stosunku pracy lub spółdzielczego

stosunku pracy traci w tym roku prawo do

podatku liniowego

Wyłączenia podmiotowe

•

zaliczki miesięczne bądź kwartalne

uiszczane w terminie do 20. dnia miesiąca

następującego po miesiącu (kwartale), za

który zaliczka jest opłacana

•

ostateczne rozliczenie - roczne zeznanie

podatkowe na formularzu

PIT-36L

kwartalnie mogą rozliczać się mali podatnicy

oraz podatnicy rozpoczynający prowadzenie

działalności gospodarczej

Tryb opłacania

podatku

•

brak ulg

, poza kilkoma wyjątkami:

▫

odliczenia od podstawy opodatkowania

składki na ubezpieczenie społeczne

wpłaty na indywidualne konto zabezpieczenia

emerytalnego

▫

od podatku

składki na ubezpieczenie zdrowotne

•

brak prawa do wspólnego rozliczania się z

małżonkiem oraz z dziećmi

•

nie ma zastosowania kwota wolna od podatku

Odliczenia i ulgi

•

podatnicy już prowadzący działalność do 20

stycznia roku podatkowego

•

rozpoczynający działalność do dnia

poprzedzającego dzień rozpoczęcia

działalności, nie później niż w dniu uzyskania

pierwszego przychodu

•

oświadczenie składane

jednorazowo

forma opodatkowania podatkiem liniowym obowiązuje

w odniesieniu do wszystkich dochodów z

działalności gospodarczej, niezależnie od formy

prawnej tej działalności

Zgłoszenie wyboru opodatkowania

podatkiem liniowym

•

pod względem stawki podatkowej

podatnikom, którzy osiągają relatywnie

wysokie dochody z działalności

(przekraczające I próg podatkowy)

•

pod względem sytuacji osobistej podatnika i jego

rodziny

osobom samotnym, bezdzietnym

Komu się opłaca?

•

podstawowa forma opodatkowania

przedsiębiorców

•

podstawa prawna - ustawa o podatku

dochodowym od osób fizycznych

•

podstawa opodatkowania – dochód

DOCHÓD = PRZYCHODY – KOSZTY

UZYSKANIA

•

stawka podatkowa - uzależniona od

wysokości dochodu - wynosi

18%

lub

32%

OPODATKOWANIE NA ZASADACH

OGÓLNYCH

•

konieczność prowadzenia dokumentacji podatkowej

▫ksiąg rachunkowych

▫podatkowej księgi przychodów i rozchodów

•

ostatecznie rozliczenie podatkowe - roczne zeznanie

podatkowe w terminie do 30 kwietnia roku następnego

– formularz

PIT-36

podatek uiszcza się w formie zaliczek miesięcznych bądź

kwartalnych

zaliczki uiszcza się w terminie do 20. dnia miesiąca

następującego po miesiącu (kwartale), za który zaliczka jest

opłacana

Tryb opłacania

Podstawa

obliczenia

podatku w

złotych

Podatek

ponad

do

85.528

18% minus kwota

zmniejszająca podatek

556,02 zł

85.528

14 839,02 zł + 32%

nadwyżki ponad 85 528 zł

•

prawo do wszystkich ulg i odliczeń

▫

odliczenia od dochodu:

darowizny

składki na ubezpieczenie społeczne

wpłaty na IKZE

wydatki na Internet

wydatki na cele rehabilitacyjne

▫

odliczenia od podatku:

składki na ubezpieczenia zdrowotne

ulga technologiczna

ulga z tytułu wychowywania dzieci

•

możliwość rozliczania się wspólnie z

małżonkiem bądź dziećmi

Odliczenia i

ulgi

•

pod względem stawki podatkowej

podatnikom, których dochody z działalności

gospodarczej będą relatywnie niewysokie

(mieszczące się w I przedziale skali podatkowej,

bądź nieznacznie go przekraczające)

•

pod względem sytuacji osobistej podatnika i jego

rodziny

możliwość skorzystania z ulg, wspólne

rozliczanie z małżonkiem i dziećmi

Komu się opłaca?

•

opodatkowanie liniowe

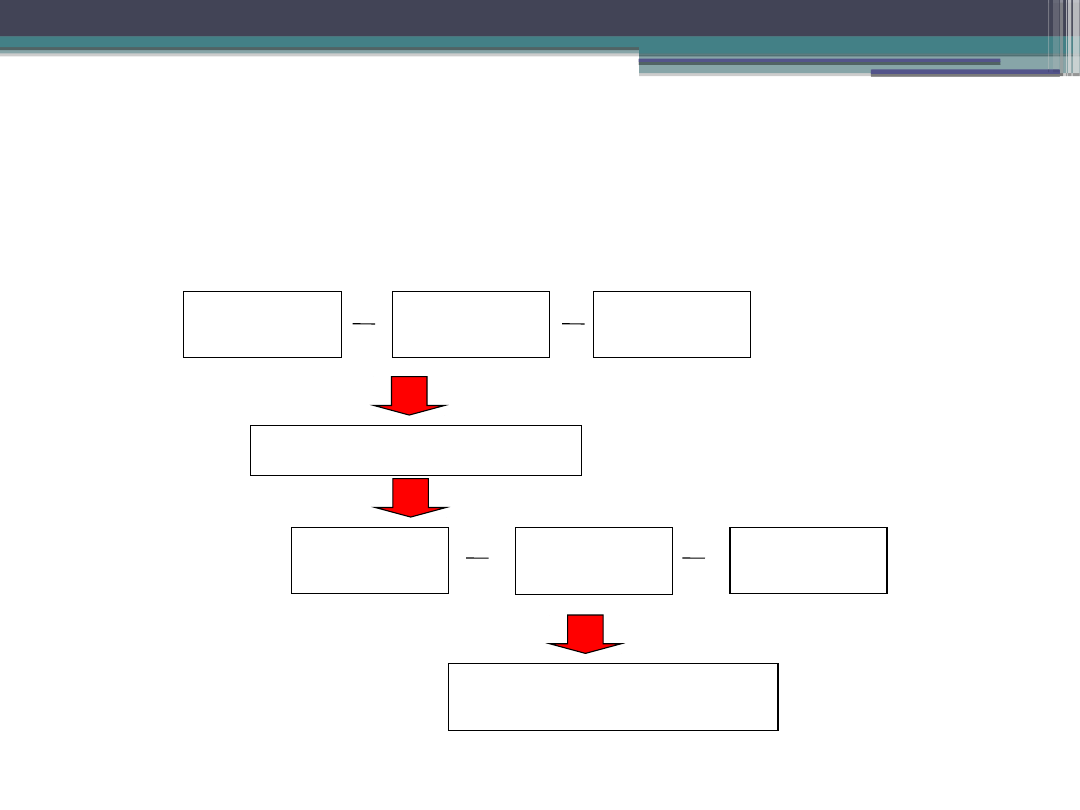

PRZYCHÓ

D

STRATA

ZUS

PODSTAWA

OPODATKOWANIA

PODATEK

SKŁADKA

ZDROWOT

NA

WPŁACON

E ZALICZKI

PODATEK NALEŻNY LUB

ZWROT PODATKU

PORÓWNANIE – sposób

obliczania podatku

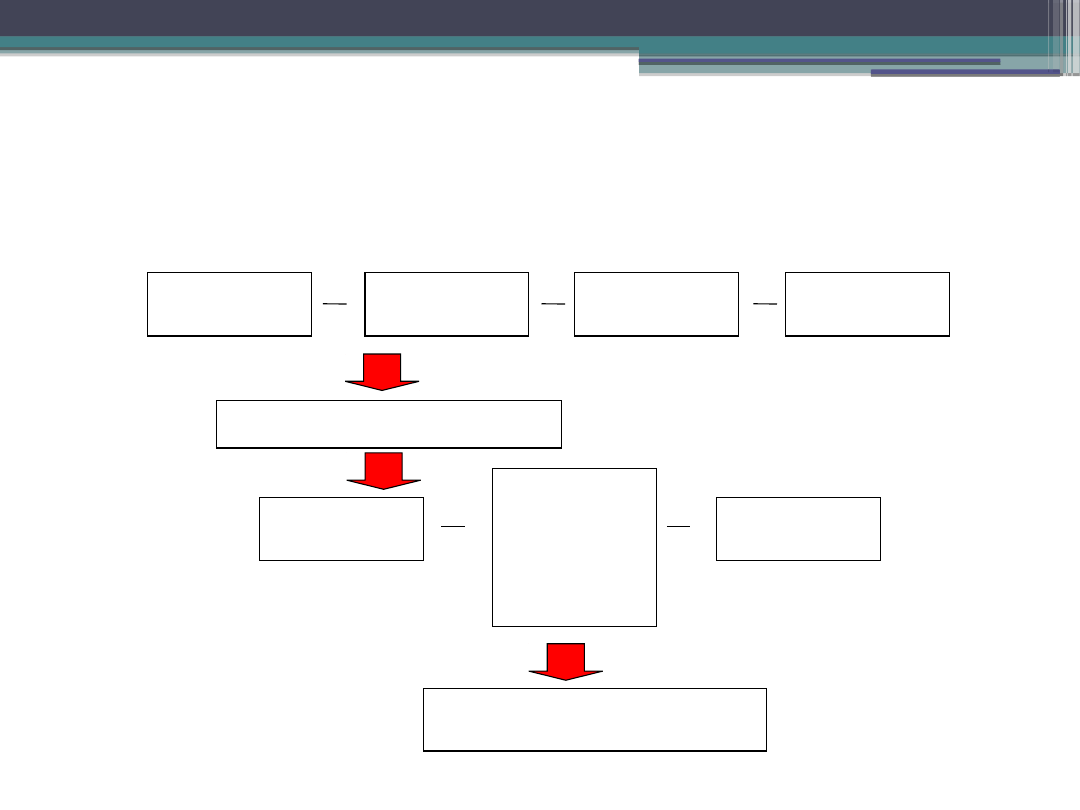

•

opodatkowanie progresywne

PRZYCHÓ

D

STRATA

ZUS

POZOSTAŁE

ODLICZENI

A

PODSTAWA

OPODATKOWANIA

PODATEK

ODLICZENI

A OD

PODATKU

(w tym

składka

zdrowotna)

WPŁACONE

ZALICZKI

PODATEK NALEŻNY LUB

ZWROT PODATKU

cd. sposób obliczania podatku

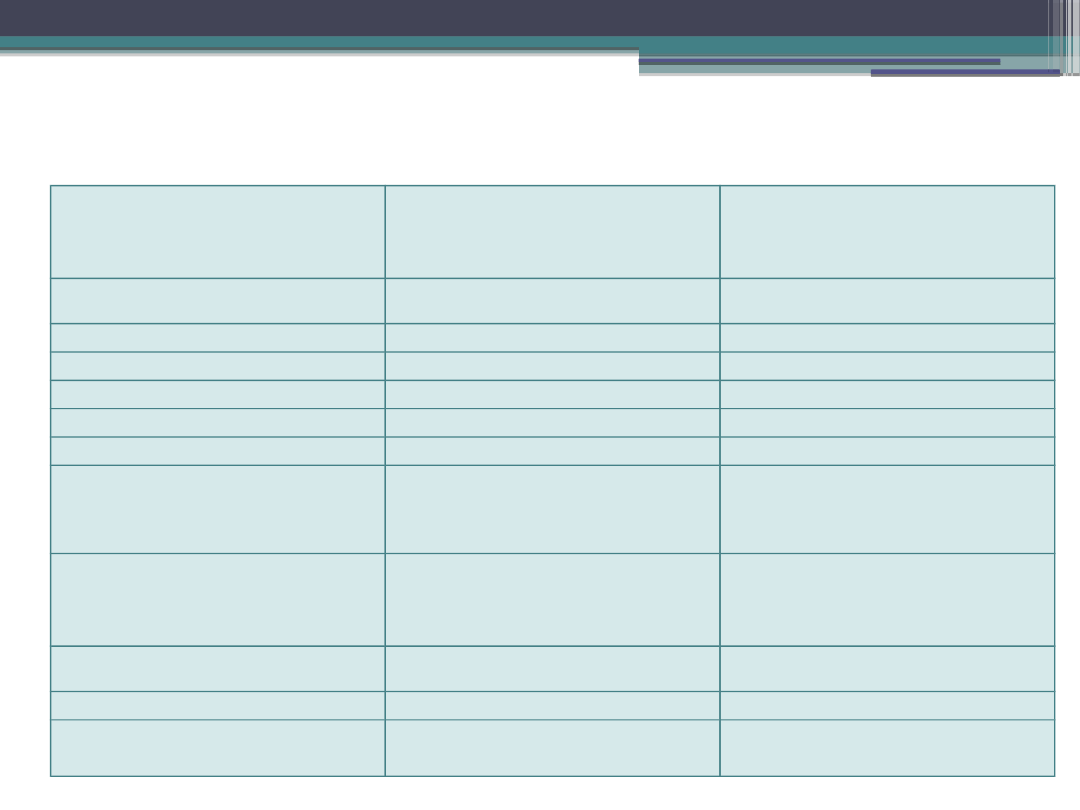

Odliczenia od dochodu

Podatnik

opodatkowany skalą

podatkową

Podatnik

opodatkowany

podatkiem liniowym

Składki na ubezpieczenie

społeczne

TAK

TAK

Ulga rehabilitacyjna

TAK

NIE

Darowizny

TAK

NIE

Ulga na Internet

TAK

NIE

Strata podatkowa

TAK

TAK

Ulga na nowe technologie

TAK

NIE

Preferencyjne rozliczanie podatku

przewidziane dla małżeństw i osób

samotnie wychowujących dziecko

TAK

NIE

Odliczenia od podatku

Podatnik

opodatkowany skalą

podatkową

Podatnik

opodatkowany

podatkiem liniowym

Składka na ubezpieczenie

zdrowotne

TAK

TAK

Ulga na dzieci

TAK

NIE

Wpłaty 1% na rzecz organizacji

pożytku publicznego

TAK

TAK

PORÓWNANIE – odliczenia od dochodu

i podatku

Opodatkowanie

progresywne

Opodatkowanie

liniowe

Dochód

100 000

100 000

Składka na ubezpieczenie

społeczne

6 000

6 000

Ulga na Internet

760

-

Składka na ubezpieczenie

zdrowotne

3 000

3 000

Ulga na dzieci

1 112,04

-

Podstawa opodatkowania

100 000 – 6 000 – 760 =

93 240

100 000 – 6 000 = 94

000

Podatek

14 839,02 + 32%(93 240 –

85 528) = 17 306,86

19% x 94 000 = 17 860

Podatek po odliczeniach

17 306,86 – 3 000 – 1

112,04 = 13 194,82

17 860 – 3 000 = 14 860

Podatek po

zaokrągleniu

13 195

14 860

cd. odliczenia od podatku i dochodu - przykład

Skala progresywna (

18%

i

32%)

Podatek liniowy (

19%

)

Podstawa

opodatkowani

a

podatek

Podstawa

opodatkowani

a

podatek

50 000

8 444

50 000

9 500

90 000

16 271

90 000

17 100

100 000

19 471

100 000

19 000

150 000

35 471

150 000

28 500

PORÓWNANIE – skala progresywna

a podatek liniowy

•

podstawa prawna: ustawa o podatku dochodowym od

osób prawnych

•

wprowadzony w 1989 roku

•

definicja:

podatek CIT

– bezpośredni podatek nakładany od

dochodu podatnika, stanowiący nadwyżkę przychodów nad

kosztami ich uzyskania, osiągnięta w roku podatkowym

•

stawka podatkowa -

19%

•

stawka sankcyjna - 50% w przypadku zaniżenia

przez podmioty powiązane wysokości zobowiązania

podatkowego

PODATEK DOCHODOWY OD

OSÓB PRAWNYCH

•

spółki kapitałowe

▫spółki z ograniczoną odpowiedzialnością

▫spółki akcyjne

•

spółki kapitałowe w organizacji

•

jednostki organizacyjne nieposiadające

osobowości prawnej, z wyłączeniem

spółek nieposiadających osobowości

prawnej

•

podatkowe grupy kapitałowe

Podatnicy CIT

•

spółki:

▫

jawne

▫

cywilne

▫

partnerskie

▫

komandytowe

▫

komandytowo akcyjne

•

jednostki nie posiadające osobowości prawnej, lecz posiadające

podmiotowość podatkową to np.:

▫

oddziały spółek prawa handlowego

▫

oddziały przedsiębiorstw

▫

oddziały spółdzielni samodzielnie sporządzające bilans (zakłady

budżetowe, wspólnoty mieszkaniowe, niepubliczne szkoły i placówki

oświatowe )

▫

zagraniczne spółki nieposiadające osobowości prawnej, jeżeli zgodnie z

przepisami podatkowymi tego państwa są traktowane jako osoby prawne i

podlegają w tym państwie nieograniczonemu obowiązkowi podatkowemu

Jednostki organizacyjne nieposiadające osobowości

prawnej, z wyłączeniem spółek nieposiadających

osobowości prawnej

•

podmiot zbiorowy,

•

składa się minimum z dwóch podmiotów

•

przeciętny kapitał zakładowy przypadający na

każdą ze spółek nie mniejszy niż 1 mln złotych

•

spółka dominująca posiada bezpośredni min. 95%

udział w kapitałach zakładowych spółek zależnych

•

zawarcie umowy o utworzenie grupy kapitałowej w

postaci aktu notarialnego na okres min. 3 lat

•

wymóg osiągania rok do roku minimum 3%

dochodu w relacji do przychodów grupy

Podatkowa grupa kapitałowa

•

Skarb Państwa

•

Narodowy Bank Polski

•

jednostki budżetowe

•

fundusze celowe

•

Agencja Restrukturyzacji i Modernizacji

Rolnictwa

•

Agencja Rynku Rolnego

•

Zakład Ubezpieczeń Społecznych

•

Fundusze Emerytalne i Inwestycyjne

Zwolnienia podmiotowe z

podatku

•

uwarunkowane względami publicznymi, dotyczące

w szczególności podatników, których celem

statutowym jest działalność naukowa, charytatywna

czy kulturalna

cel - stymulacja pożądanych zachowań

podatnika

•

zwolnienia podatkowe subwencji, dotacji i dopłat

inwestycyjnych

•

zwolnienia wynikające z prawa międzynarodowego

Zwolnienia przedmiotowe

•

dochód uzyskany za poprzedni rok

podatkowy

DOCHÓD = PRZYCHODY – KOSZTY

UZYSKANIA

rok podatkowy nie musi być równy temu

kalendarzowemu

uznaje się, iż jest to okres kolejnych 12-stu

miesięcy, a podatnik może sam wybrać

dowolny miesiąc będący pierwszym

miesiącem roku podatkowego

Przedmiot podatku

•

podatnicy są zobowiązani do

samodzielnego wyliczenia, jak i

odprowadzenia:

▫miesięcznych zaliczek na poczet podatku

▫samego podatku

•

zaliczki wpłacane za okresy miesięczne

bądź kwartalne - do 20 dnia miesiąca

następnego po miesiącu (kwartale), za

który zaliczka jest opłacana

Pobór zaliczek i podatku

•

obowiązek prowadzenia pełnej ewidencji

rachunkowej, która pozwala na:

▫ wiarygodne ustalenie wysokości dochodu

(bądź straty)

▫należnego podatku

w spółkach kapitałowych - wymóg

prowadzenia pełnych ksiąg

rachunkowych oraz sporządzania

sprawozdania finansowego

Ewidencja podatkowa

•

wynik finansowy – często jako punkt odniesienia

do wyznaczenia podstawy opodatkowania

•

różnice wynikają z faktu, iż:

▫celem uregulowań bilansowych jest

niedopuszczenie do wykazywania nadmiernego

zysku

▫celem regulacji prawno-podatkowych jest

niedopuszczenie do zaniżania podstawy

opodatkowania oraz zagrożenie regularności

poboru dochodów budżetowych

Zysk bilansowy a dochód

podatkowy

•

wartości, które określają definitywny przyrost majątku podatnika

▫pieniądze

▫wartości pieniężne otrzymane przez podatnika, które powiększają

jego aktywa majątkowe

•

do przychód podatkowych należą:

▫wartość otrzymanych nieodpłatnych świadczeń

▫ przychody osiągnięte w roku podatkowym, nawet jeśli nie zostały

jeszcze faktycznie otrzymane

•

Ze względu na moment powstania przychodów wyróżniamy przychody :

▫

rozpoznawane memoriałowo - przychód powstaje w dniu wydania rzeczy,

zbycia prawa majątkowego lub wykonania usługi, nie później niż w dniu

wystawienia faktury albo uregulowania należności

▫

rozpoznawane kasowo - przychód powstaje w momencie, kiedy świadczenie

pieniężne faktycznie otrzymano lub gdy postawiono do dyspozycji podatnika

(kary umowne, odszkodowania, koszty sądowe, dotacje oraz subwencje.)

Przychody podatkowe

•

nie uwzględnia się przychodów

opodatkowanych w sposób ryczałtowy - w

szczególności przychodów udziału w

zyskach osób prawnych:

▫dywidendy

▫przychody z umorzenia udziałów

▫nadwyżka likwidacyjna

▫dochód przeznaczony na podwyższenie

kapitału zakładowego

Przychody w podstawie

opodatkowania

•

możliwość zaliczenia konkretnego wydatku do kosztów uzyskania

przychodu prowadzonej działalności gospodarczej zależy od jego

wpływu na uzyskiwanie przychodu oraz od właściwego

udokumentowania tego wydatku

•

ponadto zalicza się koszty poniesione w celu zachowania albo

zabezpieczenia źródła przychodów

•

nie zalicza się:

▫wydatków na nabycie, wytworzenie i ulepszenie środków trwałych

▫należności umorzonych, przedawnionych lub nieściągalnych,

▫wpłat na fundusze tworzone przez podatnika

▫wydatków na rzecz udziałowców

▫kosztów reprezentacji i darowizny

▫kar

▫odszkodowań

▫itp.

Koszt uzyskania przychodów

•

wyróżnia się:

▫

koszty bezpośrednio związane z przychodami

reguła potrącalności kosztów uzyskania

bezpośrednio związanych z przychodami w roku

podatkowym, w którym osiągnięte zostały

odpowiadające im przychody

▫

koszty inne

koszty te potrącane są w dacie ich poniesienia

dzień poniesienia kosztu uzyskania przychodu to

dzień, na który ujęto koszt w księgach

rachunkowych na podstawie otrzymanej faktury,

albo na podstawie innego dowodu.

Moment powstania kosztów

•

odpisy amortyzacyjne

▫dotyczą środków trwałych, względnie wartości niematerialnych i prawnych, kompletnych i

zdatnych do użytku

•

straty w składnikach majątkowych

▫straty z tytułu likwidacji nie w pełni umorzonych środków trwałych zalicza się do kosztów

uzyskania przychodów; konsekwencje podatkowe wystąpią w miesiącu, w którym środek

ten fizycznie zlikwidowano.

▫poza fizyczną likwidacją środka trwałego rozliczenie dla celów podatkowych

niezamortyzowanej części inwestycji w obcych środkach trwałych możliwe jest również w

przypadku: odpłatnego zbycia ,otrzymania od właściciela zwrotu poniesionych wydatków

inwestycyjnych oraz w przypadku wykupu środka trwałego przez użytkującego podatnika

•

różnice kursowe

▫dwie metody ustalenia: podatkowa i rachunkowa.

▫metoda podatkowa - różnice kursowe zwiększają odpowiednio przychody jako dodatnie

różnice kursowe albo koszty uzyskania przychodów jako ujemne różnice kursowe w

momencie realizacji

▫metoda rachunkowa - ustalając różnice kursowe, od własnych środków lub wartości

pieniężnych w walucie obcej, podatnik jest zobowiązany wyznaczyć kolejność wyceny tych

środków lub wartości pieniężnych według jednej z metod FIFO/LIFO lub ceny przeciętnej,

której nie może zmienić w ciągu roku podatkowego

•

odsetki od pożyczki

▫naliczone, lecz niezapłacone albo umorzone odsetki od pożyczek nie stanowią kosztów

uzyskania przychodów.

Wybrane pozycje kosztowe

1.Korekta dochodu

•

stosowanie metod najlepiej szacujących ceny w danym czasie na danym rynku

•

szacowanie dochodu jest uzależnione od wystąpienia przesłanek szacunku takich jak:

▫

przerzucanie dochodu (niewykazywanie dochodów albo wykazywanie dochodów niższych od tych , jakich

należałoby oczekiwać)

▫

ustalenie lub narzucenie warunków innych od warunków rynkowych

•

organ podatkowy ma obowiązek podjęcia wszelkich niezbędnych działań w celu dokładnego

wyjaśnienia stanu faktycznego

2.Odliczenia od dochodu

•

straty podatkowe

▫

możliwość odliczenia w najbliższych kolejno po sobie następujących 5 latach podatkowych po roku

poniesienia straty

▫

wybór okresu rozliczenia straty podatkowej

▫

wysokość obniżenia dochodu nie może przekroczyć w którymkolwiek z tych lat 50% kwoty poniesionej

straty

•

darowizny

▫

można odliczyć przekazane darowizny na m.in.: pomoc społeczną, działalność charytatywną, ochronę i

promocję zdrowia, naukę, edukację, oświatę i wychowanie, kulturę i sztukę itp. organizacjom

pozarządowym, kościelnym osobom prawnym i kościelnym jednostkom organizacyjnym, stowarzyszeniom

jednostek samorządu terytorialnego

▫

łącznie do wysokości nieprzekraczającej 10% dochodu podatkowego

•

ulga na nowe technologie

▫

odliczenie 50% kwoty wydatków poniesionych na nabycie nowych technologii

Podstawa opodatkowania

•

termin - do końca trzeciego miesiąca roku następnego po roku

podatkowym

•

formularz -

CIT-8

oraz załączniki:

▫CIT-8/0 - informacja o odliczeniach od dochodu i od podatku oraz dochodach

wolnych i zwolnionych od podatku

▫CIT-D - informacja podatnika podatku dochodowego od osób prawnych o

otrzymanych/przekazanych darowiznach

•

w terminie złożenia zeznania CIT-8 podatnicy obowiązani są wpłacić na

rachunek właściwego urzędu skarbowego podatek należny albo

różnicę między podatkiem należnym od dochodu wykazanego w

zeznaniu rocznym a sumą należnych i wpłaconych zaliczek za okres

od początku roku.

•

Podatnicy zobowiązani do sporządzenia sprawozdania finansowego

przekazują do urzędu skarbowego roczne sprawozdanie finansowe wraz

z opinią i raportem biegłego rewidenta - w terminie do 10 dni od daty

jego zatwierdzenia

Zeznanie podatkowe

Dziękujemy za uwagę!

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

Wyszukiwarka

Podobne podstrony:

Podatek na zasadach ogólnych, Zarządzanie finansami firm turystycznych

Zasada tworzenia obrazów na monitorach CRT oraz wyświetlaczach LCD

Poradnik Roboty na wodzie z wody oraz w kesonach

wzorce moralne to wzorce oparte na zasadach postepowania uz DE6H35KNB6GZIBCF5FZRFAIAGYCYH75OQXVNABA

Porównaj symetrię rozkładu na podstawie histogramu oraz wykresu pudełkowego mediana kwartyle

Leki wpływające na czynność wątroby oraz trzustki

Napisy na drzwi 5 latki oraz 5 6 latki(1)

8 Pożarzyska, Prowadzone badania z zakresu wpływu pożaru na środowisko leśne oraz zasad zagospodarow

SPRAW2TS, Celem ˙wiczenia jest praktyczne zapoznanie si˙ z zasadami fotometrii oraz prostymi metodam

lekcja, b r2, To jest tekst treningowy, który pomoże nam przećwiczyć operacje na blokach tekstu oraz

Porównaj symetrię rozkładu na podstawie histogramu oraz wykresu pudełkowego mediana-kwartyle

Analiza i ocena ryzyka zawodowego na stanowisku księgowej oraz ograniczenia wynikające z ekspozycji

Podstawowe placki na tortillę meksykańską oraz przepisy tortilli

więcej podobnych podstron