P

IENIĄDZ

,

POPYT

,

PODAŻ

, IS-LM,

POLITYKA PIENIĘŻNA

D

EFINICJE PIENIĄDZA

! środek płatniczy, który ma zdolność wyrażania, przechowywania i przekazywania

wartości

! najbardziej płynny aktyw majątkowy, służy określaniu wartości innych towarów w

postaci cen i pomiaru wartości nominalnej

! powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za

ograniczone dobra lub wywiązujemy się ze zobowiązań.

! Jest najstarszym instrumentem finansowym (pośrednim, kreowanym przez banki).

Historycznie wartość pieniądza nie od początku bazowała na obietnicy (instrument

finansowy). W przypadku pieniądza kruszcowego (pełnowartościowego) jego wartość

wynika z wartości kruszcu, z którego został wykonany.

Funkcjonalne definicje pieniądza

Pieniądz, niezależnie od swej formy zewnętrznej i systemu gospodarczego jest prawnie

określonym, powszechnie akceptowanym środkiem płatniczym, który może wyrażać,

przechowywać i akceptować wartości i którego wartość jest ściśle związana z realnym PKB -

(Schaal, s.26)

Istota pieniądza określona jest przez spełniane przez niego funkcje. Wszystkie bowiem środki,

które spełniają funkcję pieniądza należy z definicji uznać za pieniądz (Schaal, 23)

Funkcje pieniądza (I):

! funkcja miernika wartości - najbardziej pierwotna funkcja pieniądza niemożliwa do

zastąpienia przez inne dobro, wartość dóbr i usług wyrażana jest w pieniądzu, dzięki

istnieniu pieniądza istnieją ceny. Z funkcją tą powiązać można funkcję jednostki

rozrachunkowej

! funkcja cyrkulacyjna (obiegowa) - środek wymiany (obrotu, cyrkulacji) przy wymianie

w transakcjach kupno - sprzedaż. Umożliwia czasowe, przestrzenne, ilościowe i

jakościowe rozdzielenie aktu wymiany towarów i usług na dwie niezależne części.

! funkcja płatnicza - środek płatniczy - oderwanie pieniądza od ruchu towaru, pokrywanie

zobowiązań, nie wynikające z wymiany towarowej, np. opłaty administracyjne. Często

funkcja ta wraz z funkcją cyrkulacyjną traktowane są łącznie jako funkcja środka

transakcji

! funkcja zwalniania ze zobowiązań – wiąże się z obowiązkiem akceptowania pieniądza

jako formy regulowania zobowiązań

! funkcja tezauryzacyjna - forma przechowywania wartości - oszczędności

! funkcja pieniądza światowego ($, DM).

Funkcje pieniądza (II)

! funkcja pomiaru wartości

! funkcja przechowywania wartości

! funkcja przekazywania wartości

Statystyczne definicje pieniądza

Definicje ilościowe, powstałe po II wojnie światowej, utożsamiają pieniądz z zasobem

pozostającym do dyspozycji podmiotów niefinansowych (podmiotów gospodarczych i

gospodarstw domowych)

Podstawą tych definicji są agregaty pieniężne obejmujące coraz szerszy – coraz mniej płynny

– zakres zasobów pieniężnych

M0 = baza monetarna.

M1 = banknoty + bilon + płatne na żądanie depozyty

M2 = M1 + depozyty krótkoterminowe + zwrotne depozyty na żądanie

M3 = M2 + depozyty średnio i długoterminowe

M4 = M3 + papiery wartościowe, przedmiot obrotu na rynku finansowym

W warunkach polskich podaż pieniądza wyrażana jest za pomocą dwóch podstawowych

agregatów pieniądza:

1. podaż pieniądza ogółem

2. podaż pieniądza krajowego

Czynniki wpływające na odmienność agregatów wynikają ze specyfiki polskich realiów:

1. relatywnie niski poziom płatności bezgotówkowych (M1 bliski gotówce w obiegu)

2. łatwość zamiany depozytów terminowych na pieniądz operacyjny

3. znaczny udział depozytów walutowych.

F

ORMY PIENIĄDZA

Pojęcie pieniądza jako środka płatniczego, który ma zdolność wyrażania, przechowywania i

przekazywania wartości zakłada istnienie różnych form pieniądza

! Pieniądz towarowy – (kruszcowy, pełnowartościowy)

! Pieniądz kredytowy – (monety zdawkowe (podwartościowe), banknoty, pieniądz

bankowy, pieniądz elektroniczny)

W czasach obecnych w zasadzie cały pieniądz ma charakter pieniądza kredytowego

!

PIENIĄDZ GOTÓWKOWY

- banknoty i bilon (symboliczna); środek płatniczy, którego

wartość czy siła nabywcza przewyższa koszt jego wykonania lub wartość jako towaru w

innych niż pieniądz zastosowaniach

Pieniądz gotówkowy w formie banknotów i monet zdawkowych jest we wszystkich krajach

prawnym środkiem płatniczym

!

PIENIĄDZ BEZGOTÓWKOWY

- pieniądz żyrowy, wkładowy, księgowy – wkłady na

żądanie lub terminowe, które są używane w obrocie bezgotówkowym dzięki stosowaniu

polecenia zapłaty, polecenia przelewu, czeku, kart płatniczych itd.

Pieniądz żyrowy może być banku centralnego (wkłady banków i instytucji publicznych w

BC – traktowane mogą być na równi z prawnym środkiem płatniczym)

Pieniądz żyrowy banków komercyjnych (wkłady osób fizycznych i podmiotów

gospodarczych w bankach komercyjnych)

Porównanie pieniądza gotówkowego i bezgotówkowego

Pieniądz gotówkowy

Pieniądz bezgotówkowy

banknoty i monety

wkłady środków pieniężnych klientów w

bankach (depozyty i kredyty)

emitowane przez bank centralny

emitowane przez banki handlowe

emisja pod całkowitą kontrolą państwa

pośrednia kontrola państwa nad emisją

posiada charakter prawnego środka

płatniczego

jest wymienialny na pieniądz gotówkowy

!

QUASI

-

PIENIĄDZ

– surogaty pieniądza mogące realizować wybrane funkcje pieniądza.

Są to udokumentowane lub nieudokumentowane wierzytelności pieniężne, które w

określonym czasie mogą zostać przekształcone w pieniądz (gotówkowy lub bezgotówkowy)

Jakość surogatów jest określona przez:

1. stopień płynności przekształcenia w pieniądz

2. ryzyko utraty wartości podczas tego przekształcenia

3. wysokość oprocentowania surogatów

P

OPYT NA PIENIĄDZ

Teoria popytu na pieniądz wynika z teorii procesów transmisyjnych w gospodarce.

Jeżeli zachodzić ma równość pomiędzy Ms a Md, to ewentualne rozbieżności są

wynikiem niepożądanych przez podmioty gospodarcze rezerw gotówkowych (głównie w

bankach).

Wzrost popytu na pieniądz wywołuje:

"

zmniejszenie rezerw gotówkowych banków

"

wzrost pieniądza zza granicy

"

wzrost kreacji pieniądza przez system bankowy

Biorąc pod uwagę przede wszystkim funkcje: transakcyjną i płatniczą pieniądza, jego

pożądana ilość uzależniona jest od ilości i wartości transakcji gospodarczych.

Każda jednostka pieniężna, dzięki stałej rotacji, może obsłużyć wiele transakcji

gospodarczych.

Popyt na pieniądz to podany przez podmioty niebankowe czyli gospodarstwa domowe i

przedsiębiorstwa stan ich zasobów pieniężnych.

Możemy wyróżnić cztery podstawowe motywy obrazujące wpływ określonych

czynników na kształtowanie popytu na pieniądz:

1. transakcyjny popyt na pieniądz,

2. przezornościowy popyt na pieniądz

3. portfelowy popyt na pieniądz,

4. spekulacyjny popyt na pieniądz,

motyw transakcyjny - skłonności do utrzymywania zasobów pieniężnych na pokrycie

wydatków. Jednostki gospodarcze potrzebują pieniędzy by dokonywać transakcji kupna i

sprzedaży. Pieniądz pełni funkcję wymiany, krążąc między nabywcami i sprzedawcami oraz

dłużnikami i wierzycielami.

Przy motywie transakcyjnym niezbędne jest wskazanie zależności między ilością i szybkością

obiegu pieniądza a wielkości dokonywanych transakcji. Tę zależność przedstawia równanie

wymiany Fishera.

MV = PT

M – ilość pieniądza w obiegu,

V - szybkość obiegu pieniądza (wyrażona liczbą transakcji przypadająca na jednostkę

pieniężną w określonym czasie),

P – średni poziom cen,

T – rzeczowy wolumen transakcji będących przedmiotem transakcji.

W ujęciu ex post, równanie to będąc tożsamością, pozwala na wyznaczenie szybkości obiegu

pieniądza w gospodarce:

V = PT / M

motyw przezornościowy - I. Fisher zakładał, że szybkość obiegu pieniądza V w krótkich

okresach jest stała, gdyż została określona przez czynniki zewnętrzne w stosunku do systemu

pieniężnego (rozwój infrastruktury bankowej, rozwój i szybkość działania sieci łączności

pocztowej i telekomunikacyjnej, struktur gospodarki, tempo obrotu towarowego).

Jeżeli więc V = const.,

a przewidywana suma transakcji w przyszłym okresie wyniesie T’P’

to popyt na pieniądz M’ równa się:

M’ = P’ T’ / V

Dla potrzeb analizy ex ante równanie I.Fishera zostało zmodyfikowane przez A.Marshalla i

A.Pigou i nazwana równaniem szkoły Cambridge. Zastąpiono sumę transakcji PT przez PY,

oraz szybkość obiegu pieniądza V przez wskaźnik zapotrzebowania na pieniądz k.

M = kPY

M - popyt na pieniądz (w ujęciu ex ante),

k - wskaźnik zapotrzebowania na pieniądz (wskaźnik zasobów pieniężnych) – ułamek

dochodu, jaki podmioty gospodarujące chcą zachować w gotówce,

P - poziom cen,

Y – wielkość produktu narodowego brutto PNB w stałych cenach (PY – nominalne PNB)

We wskaźniku k, w ujęciu A.Marshalla i A.Pigou, uwzględniono nie tylko transakcyjny

motyw popytu na pieniądz, ale również chęć dysponowania pewna rezerwą płynności –

motyw przezornościowy.

Podmioty gospodarcze oprócz tego, że potrzebują pieniędzy na realizację transakcji kupna i

sprzedaży muszą posiadać rezerwy pieniężne na pokrycie nieplanowanych wydatków

związanych np. ze wzrostem cen, kosztami związanymi z nieoczekiwanymi chorobami,

wypadkami, klęskami żywiołowymi, zaburzeniami politycznymi. Nie poddano jednak tych

motywów głębszej analizie uznając, że popyt na pieniądz zależy głównie od dochodu

nominalnego. Im większy dochód, tym wyższe zapotrzebowanie na zasoby pieniężne

transakcyjne i przezornościowe.

Popyt na pieniądz wynikający z motywu transakcyjnego i przezorności można przedstawić

jako funkcję dochodu nominalnego (funkcję dochodu realnego i wskaźnika cen):

M1 = L1 (Y)

M 1- popyt transakcyjny i przezornościowy,

Y - dochód nominalny

motyw spekulacyjny i majątkowy - skłonność do utrzymywania zasobów pieniężnych

wynikających z chęci oszczędzania. Motyw ten wiąże się z funkcją pieniądza jako środka

tezauryzacji.

Wyodrębnienie tego motywu wynika z teorii Keynesa, który zakłada, że ilość pieniądza,

na którą zostaje zgłoszony popyt, jest określona przez wielkość rezerw gotówkowych

czyli preferencję płynności.

Zapotrzebowanie dotyczy dwóch rodzajów pieniądza:

1. aktywne zasoby gotówkowe L1 (Y) – omówione wcześniej

2. pasywne zasoby gotówkowe L2 (R)

Popyt na pieniądz wg Keynesa

POPYT NA PIENIĄDZ

PREFERENCJA PŁYNNOŚCI

REZERWY AKTYWNE

REZERWY PASYWNE

rezerwy dla

celów

transakcyjnych

rezerwy

podyktowane

przezornością

rezerwy na

lokaty

majątkowe

rezerwy na

cele

spekulacyjne

Jednostki gospodarcze mogą dokonywać wyboru co do lokowania swoich pieniędzy,

realizując swoje preferencje wyznaczone przez przewidywania dotyczące wielkości

dochodu, który mogą otrzymać dysponując odpowiednimi składnikami majątku

finansowego lub rzeczowego. Przy podejmowaniu decyzji dotyczących lokowania

gotówki w banku, czy giełdzie inwestorzy kierują się stanem obecnym (motyw

majątkowy) i przewidywaniami (motyw przezornościowy) co do przyszłego

kształtowania się stopy procentowej, ponieważ nie jest ona wielkości stałą. Jednakże

ponoszą oni ryzyko w przypadku podjęcia błędnej decyzji.

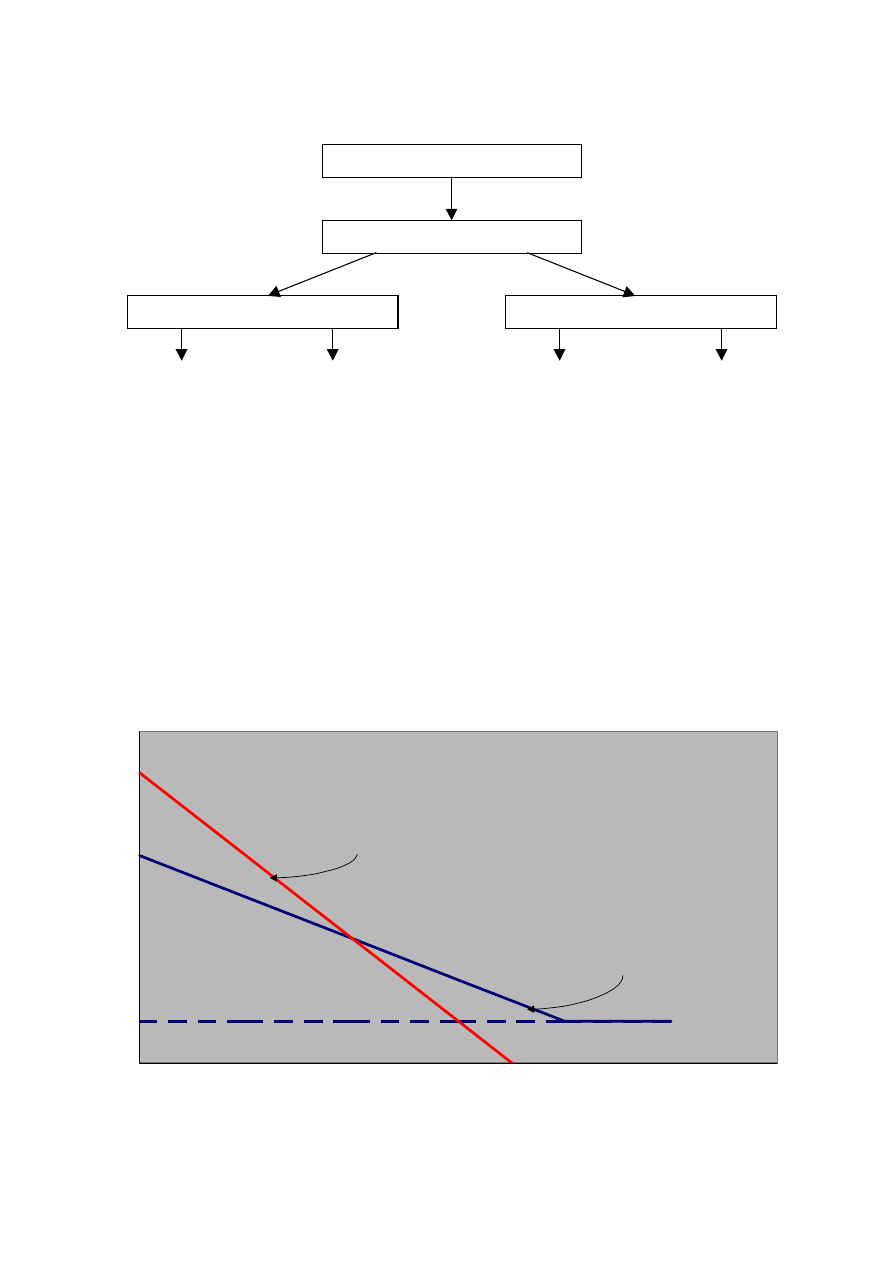

Spekulacyjny i portfelowy popyt na pieniądz

Popyt spekulacyjny i portfelowy L2(R)

Rynkwa stopa procentowa

R max

R min

PUŁAPKA PŁYNNOŚCI

POPYT

PORTFELOWY

POPYT

SPEKULACYJNY

Ad. Popyt portfelowy

Pieniądz w postaci gotówkowej traktowany jest jako najbardziej płynna LOKATA

MAJĄTKOWA, która nie przynosi jednak odsetek. Jeżeli rynkowa stopa procentowa rośnie,

to zasób ten maleje na rzecz lokat odsetkowych. Dla wartości niskich stopy zasoby

utrzymywane są w gotówce.

Ad. Popyt spekulacyjny

Najłatwiej zilustrować go traktując jako formę potencjalnego inwestowania gotówki obligacje

stałoprocentowe. Inwestor musi brać pod uwagę nie tylko stopę bieżącą, ale również

oczekiwania co do kształtowania się stopy rynkowej w przyszłości.

Niska rynkowa stopa procentowa sprawia, iż oczekujemy jej wzrostu. Oznacza to, że drogie

obligacje mogą potanieć. Istnieje więc silny motyw spekulacyjny przechowywania gotówki i

nieinwestowania jej w obligacje.

Dalsze obniżanie stopy procentowej poniżej Rmin nie powiększa jednak popytu

spekulacyjnego na gotówkę, bowiem wszystkie wolne środki przeznaczane są na zakup

obligacji. Jest to tzw. pułapka płynności

Ostatecznie popyt na pieniądz w spoczynku można wyrazić jako funkcję:

M2 = L2 (R)

M2 - popyt spekulacyjny i portfelowy

R – rynkowa stopa procentowa

Łączny popyt na pieniądz

M = M1 + M2 = L1( Y ) + L2( R )

Łączny popyt na pieniądz L1( Y ) + L2( R )

Łączny popyt na pieniądz

Rynkowa stopa procentowa

L1(Y)

L2(R)

Md=L1(Y)+L2(R)

P

ODAŻ PIENIĄDZA

Podaż pieniądza to postawienie do dyspozycji przez instytucję pieniężną zasobów

pieniężnych innej jednostce gospodarującej. Największym źródłem podaży pieniądza jest jego

kreacja przez system bankowy.

Koncepcja mechanistyczna kreacji pieniądza

Założenia początkowe:

1. każdy z banków utrzymuje obowiązkową rezerwę minimalną ro

2. każdy bank utrzymuje dobrowolną rezerwę płynności rp na zerowym poziomie

3. kredyt udzielony przez bank zostaje wykorzystany przez klienta w postaci bezgotówkowej

4. każdy z banków może bez ograniczeń wykorzystywać rezerwę płynności

Mechanizm kreacji dla stopy ro=20%

AKTWA

PASYWA

0

rp 1000

D0 1000 (kapitał)

1

KR 1000

ro 200

rp 800

D1 1000

2

KR 800

ro 160

rp 640

D2 800

3

KR 640

ro 128

rp 512

D3 640

4

KR 512

ro 102,4

rp 409,6

D4 512

Jeżeli q = 1 – ro, wówczas Di = D0 * q

n-1

. Przyrost ilości pieniądza wynosi:

dM = D1 + D2 + D3 + ...... = D0 ( 1 + q + q

2

+ q

3

+ q

4

+ ... ) = D0 / (1 – q) = D0 / ro

Jeżeli ro = 1, kreacja jest zerowa, jeżeli ro = 0, kreacja jest nieograniczona.

Złagodzenie założeń pierwotnych:

1. oprócz rezerwy obowiązkowej bank utrzymuje dobrowolną rezerwę płynności

kształtowana w zależności od indywidualnej oceny ryza (stopę rezerwy obowiązkowej i

dobrowolnej można wyrazić łącznie jako ro)

2. należy przyjąć, że nie cała operacja wykorzystania kredytu będzie miała charakter

bezgotówkowy i założyć pewną stopę wypłaty gotówkowej

3. w praktyce pewna stopa rezerw płynności nie będzie zagospodarowana (np. brak popytu

na kredyt). Połączenie tej stopy i stopy wypłaty gotówkowej potraktujemy łącznie jako

stopę wycieku – c.

wówczas:

D1 = D0 (1-ro) (1-c)

D2 = D0 (1-ro)

2

(1-c)

2

.........................................

dM = D1 + D2 + D3 + ...... = D0 / [c + r(1 – c)]

Podsumowując – przy pojawieniu się wolnych rezerw płynności banki usiłują

wykorzystać je w procesie kreacji kredytu rozpoczynając aktywną kreację pieniądza.

Przy dążeniu do maksymalizacji zysku banki zakończą proces kreacji gdy wszystkie

wolne rezerwy zostaną zużyte na rezerwy obowiązkowe i niezbędne rezerwy płynności

dodatkowej.

Koncepcja bazy monetarnej

Zamiast do wolnych rezerw płynności pojedynczych banków teoria ta odwołuje się do

pieniądza rezerwowego Banku Centralnego

B = G + R (gotówka w obiegu + rezerwy banków na rachunkach w BC)

Podaż pieniądza wyrażona agregatem M1 wynosi

M = G + D (gotówka w obiegu + depozyty w bankach komercyjnych)

M/B = (G + D)/(G + R)

M/B = (G/D + 1)/(G/D + R/D)

M = B (c + 1)/(c + r)

c – stopa utrzymywania gotówki

r – stopa rezerw bankowych

PODAŻ PIENIĄDZA, KREACJA PIENIĄDZA

Bilans

BANKU CENTRALNEGO

Wyznaczenie wielkości

pieniądza rezerwowego banku

centralnego (MO)

Bilans

ZAGREGOWANY BANKÓW

KOMERCYJNYCH

Bilans

ZAGREGOWANY SEKTORA

BANKOWEGO

Wyznaczenie wielkości podaży

pieniądza (M2)

Wyznaczenie współczynnika

kreacji pieniądza

KREACJA PIENIĄDZA REZERWOWEGO (BANKU CENTRALNEGO M0

)

Narodowy Bank Polski – Aktywa i Pasywa

mln PLN

Czynniki kreacji PIENIĄDZA REZERWOWEGO

mln PLN

AKTYWA

150 226,70

Aktywa zagraniczne

120 352,10

AKTYWA ZAGRANICZNE NETTO

105 863,10

Należności od banków

7 082,80

AKTYWA KRAJOWE NETTO

- 53 057,20

Należności od niebankowych instytucji finansowych

-

Należności od sektora finansowego

Należności od budżetu państwa

-

Zadłużenie netto sektora budżetowego

Należności od sektora niefinansowego

70,70

Należności od sektora niefinansowego

Papiery wartościowe

19 114,60

Saldo pozostałych pozycji (netto)

Pozostałe aktywa

3 606,50

PASYWA

150 226,80

Pasywa zagraniczne

14 489,00

PIENIĄDZ REZERWOWY BANKU CENTRALNEGO (M0)

52 805,90

Pieniądz gotówkowy w obiegu (z kasami banków)

43 375,20

Pieniądz gotówkowy w obiegu (z kasami banków)

43 375,20

Zobowiązania wobec banków

9 430,70

Zobowiązania wobec banków krajowych

9 430,70

Zobowiązania wobec niebankowych instytucji finansowych

148,60

Zobowiązania wobec sektora budżetowego

7 040,30

Zobowiązania złotowe wobec sektora niefinansowego

2,30

WSPÓŁCZYNNIK KREACJI PIENIĄDZA

Zobowiązania z tytułu emisji papierów wartościowych

24 694,00

Fundusz statutowy i rezerwowy

1 548,20

Pozostałe pasywa

49 498,50

PIENIĄDZ REZERWOWY BANKU CENTRALNEGO (M0)

52 805,90

PODAŻ PIENIĄDZA OGÓŁEM (M2)

263 498,70

WSPÓŁCZYNNIK KREACJI PIENIĄDZA

4,99

KREACJA PIENIĄDZA ŻYROWEGO (WKŁADOWEGO M2

)

Banki komercyjne

mln PLN

System bankowy: banki komercyjne i NBP

mln PLN

AKTYWA

381 173,10

AKTYWA

531 399,80

Aktywa zagraniczne

32 666,40

Aktywa zagraniczne

153 018,50

Należności od banków

44 139,30

Należności od banków

51 222,10

- gotówka w kasach banków

5 292,50

- gotówka w kasach banków

5 292,50

- należności od NBP

9 574,00

- należności banków od NBP

9 574,00

- należności od innych banków

29 272,70

- należności banków od innych banków

29 272,70

Należności od niebankowych instytucji finansowych

6 585,50

- należności NBP od banków

7 082,80

Należności od sektora budżetowego

11 262,80

Należności od niebankowych instytucji finansowych

6 585,50

Należności od sektora niefinansowego

166 798,30

Należności od sektora budżetowego

11 262,80

Należności z tytułu zakupionych papierów wartościowych z otrzymanym

przyrzeczeniem odkupu

86,40

Należności od sektora niefinansowego

166 869,10

Papiery wartościowe

84 742,20

Należności z tytułu zakupionych papierów wartościowych z otrzymanym przyrzecz. odkupu

86,40

Pozostałe aktywa

34 892,20

Papiery wartościowe

103 856,70

Pozostałe aktywa

38 498,70

PASYWA

381 173,10

PASYWA

531 399,70

Pasywa zagraniczne

27 822,00

Pasywa zagraniczne

42 311,00

Zobowiązania wobec banków

36 057,70

Pieniądz gotówkowy w obiegu (z kasami banków)

43 375,20

- wobec NBP

7 010,00

Zobowiązania wobec banków

45 488,40

- wobec innych banków

29 047,70

- zobowiązania banków wobec NBP

7 010,00

Zobowiązania wobec niebankowych instytucji finansowych

7 289,80

- zobowiązania banków wobec innych banków

29 047,70

Zobowiązania wobec sektora budżetowego

14 113,30

- zobowiązania NBP wobec banków

9 430,70

Zobowiązania złotowe wobec sektora niefinansowego

178 606,60

Zobowiązania wobec niebankowych instytucji finansowych

7 438,40

Zobowiązania walutowe wobec sektora niefinansowego

38 682,70

Zobowiązania wobec sektora budżetowego

21 153,60

Zobowiązania z tytułu sprzedanych papierów wartościowych z udziel.

przyrzecz. odkupu

209,70

Zobowiązania złotowe wobec sektora niefinansowego

178 608,80

Zobowiązania z tytułu emisji papierów wartościowych

1 197,90

Zobowiązania walutowe wobec sektora niefinansowego

38 682,70

Fundusze własne podstawowe

25 609,20

Zobowiązania z tytułu sprzedanych papierów wartościowych z udziel. przyrzeczeniem odkupu

209,70

Fundusze własne uzupełniające

3 051,20

Zobowiązania z tytułu emisji papierów wartościowych

25 891,90

Pozostałe pasywa

48 533,00

Fundusze własne podstawowe

27 157,40

Fundusze własne uzupełniające

3 051,20

Pozostałe pasywa

98 031,40

AKTYWA ZAGRANICZNE NETTO

110 707,60

AKTYWA KRAJOWE NETTO

152 791,10

C. Należności od osób prywatnych i podmiotów gospodarczych

175 930,40

1. Należności od osób prywatnych

36 584,70

2. Należności od podmiotów gospodarczych

139 345,60

D. Zadłużenie netto sektora budżetowego

64 653,70

E. Saldo pozostałych pozycji (netto)

- 87 793,00

PODAŻ PIENIĄDZA OGÓŁEM (M2)

263 498,70

A. Podaż pieniądza krajowego

223 795,10

1. Pieniądz gotówkowy w obiegu (poza kasami banków)

38 082,70

pieniądz gotówkowy w obiegu (z kasami banków)

43 375,20

gotówka w kasach banków

5 292,50

2. Zobowiązania złotowe wobec osób prywatnych i podmiotów gospodarczych

185 712,40

zobowiązania złotowe wobec osób prywatnych

124 078,40

zobowiązania złotowe wobec podmiotów gospodarczych

61 633,90

B. Podaż pieniądza zagranicznego

1. Zobowiązania walutowe wobec osób prywatnych i podmiotów gospodarczych

39 703,60

zobowiązania walutowe wobec osób prywatnych

30 353,50

zobowiązania walutowe wobec podmiotów gospodarczych

9 350,10

P

OLITYKA PIENIĘŻNA

Polityka pieniężna BC polega na kształtowaniu podaży pieniądza, mającej ścisły związek z:

•

wielkościami pieniężnymi:

stopa procentowa

kursy walutowe

•

wielkościami realnymi:

PKB

inwestycje

konsumpcja

oszczędności

Wzajemne powiązanie pomiędzy podażą pieniądza a pozostałymi wielkościami opisuje

makroekonomiczny model gospodarki rynkowej Keynesa-Hicksa zwany modelem IS-LM (Investment-

Saving, Liquidity-Money)

Równanie IS

Wychodząc z równania

Y = C + I + G + Z

wyprowadzić można zależność stopy procentowej od dochodu narodowego

R = f(Y)

zwaną równaniem IS

Równanie to wyraża wszystkie kombinacje stopy procentowej R i dochodu Y, które spełniają warunki

tożsamości dochodowo – wydatkowej, funkcji konsumpcji (C), inwestycji (I) i eksportu netto (Z). G jest

wielkością egzogeniczną.

Równanie LM

Z równania funkcji popytu na pieniądz można wyznaczyć równanie

R = (k / h) Y – (1 / h) M

R = f(Y)

Równanie to wyraża wszystkie kombinacje stopy procentowej R i dochodu Y, zapewniające zgodność popytu

na pieniądz z jego podażą, ustaloną jako zmienna egzogeniczna przez bank centralny.

Model IS-LM

Jeżeli cały układ ma pozostawać w równowadze, wielkości stóp procentowych wynikające z równań IS i LM

muszą być równe. Porównanie prawych stron równań IS i LM prowadzi do funkcji globalnego popytu (AD –

Aggregate Demand), które spełnia jednocześnie warunki IS i LM, a więc oznacza warunki równowagi

ekonomicznej.

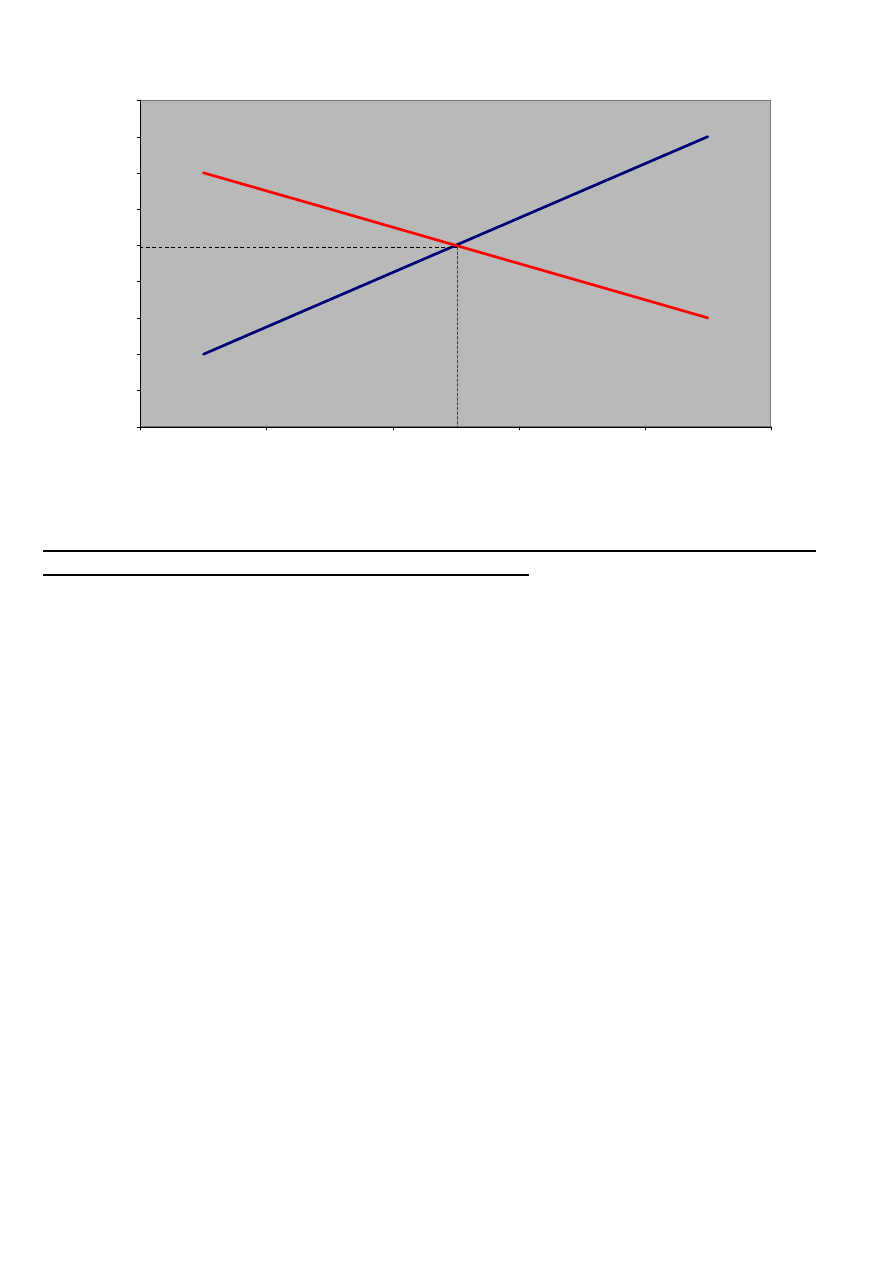

Model IS - LM

Y - Dochód narodowy

R - Stopa procentowa

IS

LM

Re

Ye

Polityka pieniężna Banku Centralnego polega na takim kształtowaniu stopy rynkowej,

aby gospodarka znajdowała się w punkcie równowagi.

Wyszukiwarka

Podobne podstrony:

popyt podaż globalna

Popyt i Podaż

Zagadnienia popyt i podaż (7)

Zagadnienia - popyt i podaż, Ekonomia, ekonomia

popyt podaż

04 Popyt, podaż testid 4852

Popyt, podaż i rynek

Popyt,podaż

Popyt, podaż, rynek

Zadania-popyt-podaz, Ekonomia

mikroekonomia popyt podaz, Zarządzanie PWr, I semestr, Mikroekonomia

2 rynek popyt podaz rownowagaid 20748 ppt

wyklad3 popyt i podaz

więcej podobnych podstron