TYGODNIK ISSN 1234-8325 NR INDEKSU 33278X 7 stycznia 2014 Rok XIX CENA 30 zł (w tym 5% VAT)

P R O F E S J O N A L N Y T Y G O D N I K S Ł U Ż B K A D R O W Y C H

DODATEK:

PREZENTY

dla Prenumeratorów:

– Ściąga kadrowego

– Kodeks pracy 2014

z komentarzem

Płace i rozliczenia

– Wypełnianie PIT-4R

– instrukcja

dla pracodawcy

W tym numerze

ISSN 1234-8325

ZUS

Zmiany w przepisach ubezpieczeniowych od 1 stycznia 2014 r.

Od 1 stycznia 2014 r. zmieniła się definicja osoby prowadzącej pozarolniczą działalność. Za taką osobę uważa się

obecnie również osobę prowadzącą publiczną szkołę, placówkę lub ich zespół oraz osobę prowadzącą publiczne

lub niepubliczne inne formy wychowania przedszkolnego, na podstawie przepisów o systemie oświaty. Tym samym

osoby te są objęte obowiązkiem ubezpieczeń społecznych i zdrowotnego na zasadach właściwych dla osób

prowadzących działalność. ..............................................................................................................................................................

31

O TYM SIĘ MÓWI

Zmiany od 1 stycznia 2014 r. w zakresie zfśs, PFRON i wynagrodzeń

Podstawą do ustalenia odpisu na zfśs w 2014 r. jest ta sama kwota, która obowiązywała w 2013 r. (2917,14 zł).

Odpisy na zfśs w 2014 r. dla nauczycieli również nie zostały zmienione i należy je ustalać od kwoty bazowej

w wysokości 2618,10 zł. ...................................................................................................................................................................

8

TEMAT MIESIĄCA

Obowiązek sprawozdawczy wobec GUS

Z początkiem roku pracodawca ma wiele obowiązków sprawozdawczych. Jednym z nich jest przesłanie

zestawienia Z-06 do GUS. W zależności od liczby zatrudnionych osób pracodawca może spełnić powyższy

obowiązek, wypełniając formularz w wersji elektronicznej lub papierowej. ...................................................................

9

PRAWO PRACY

Wprowadzenie przestoju ekonomicznego po zmianie przepisów

Przestój ekonomiczny to czas niewykonywania pracy przez pracownika z przyczyn od niego niezależnych,

pozostającego w gotowości do pracy. Warunki i tryb wykonywania pracy w tym okresie przedsiębiorca ustala

w układzie zbiorowym pracy lub w porozumieniu z zakładowymi organizacjami związkowymi, a w przypadku

braku związków zawodowych – w porozumieniu z przedstawicielami pracowników. ..............................................

11

WYNAGRODZENIA

Świadczenia urlopowe – warunki przyznawania i rozliczenia

podatkowo-składkowe

Pracodawca, zatrudniający mniej niż 20 pracowników, nie ma obowiązku tworzenia zakładowego funduszu

świadczeń socjalnych. W takiej sytuacji wypłaca on pracownikom świadczenie urlopowe. Może jednak tego

uniknąć, przekazując pracownikom informację o niewypłacaniu świadczenia do końca stycznia danego roku,

w sposób przyjęty u pracodawcy. Wysokość świadczenia urlopowego ustala pracodawca, z tym

że nie może być ono wyższe niż wysokość odpisu podstawowego na zfśs w danym roku. ....................................

17

Serwis PP

P r a w n o - P r a c o w n i c z y

www.

serwispp

.infor.pl

1

(945)

BAZA WIEDZY Z ZAKRESU PODATKÓW, RACHUNKOWOŚCI I PRAWA

SPIS TREŚCI

3

nr 1/2014

Spis treści

AKTUALNOŚCI

Przegląd zmian prawa .............................................. 4

Kalendarz ważnych terminów ................................ 6

Wskaźniki i stawki ................................................... 7

O TYM SIĘ MÓWI

Zmiany od 1 stycznia 2014 r. w zakresie zfśs,

PFRON i wynagrodzeń ............................................ 8

TEMAT MIESIĄCA

– OBOWIĄZKI SPRAWOZDAWCZE

PRACODAWCY

Obowiązki sprawozdawcze wobec GUS ................ 9

PRAWO PRACY

Wprowadzanie przestoju ekonomicznego

po zmianie przepisów .............................................. 11

Jak ustalać pracownikowi urlop wypoczynkowy

od 1 stycznia 2014 r., jeżeli nie nabył do niego prawa

w pierwszym roku pracy ......................................... 15

WYNAGRODZENIA

Świadczenia urlopowe – warunki przyznawania

i rozliczenia podatkowo-składkowe ....................... 17

Czy można rozliczyć za pracownika podatek, jeżeli

PIT-12 złożył po 10 stycznia ................................. 29

ZUS

Zmiany w przepisach ubezpieczeniowych

od 1 stycznia 2014 r. ................................................. 31

Pracodawcy mogą korzystać z nowej wersji

programu Płatnik ..................................................... 33

Czy pracownica musi oddać zasiłek macierzyński,

jeśli sąd oddalił wniosek o przysposobienie

dziecka ....................................................................... 35

DZIAŁALNOŚĆ SOCJALNA

W jakim terminie należy opracować i wprowadzić

w życie regulamin zfśs ............................................. 37

Z WOKANDY

ZUS nie może żądać zaległości składkowych

od byłego prezesa zarządu spółki ........................... 40

PYTANIA Z FORUM

Na jakich zasadach pracownikowi przysługuje

prawo do refundacji okularów korekcyjnych ....... 41

DODATEK

Płace i rozliczenia

Wypełnianie PIT-4R – instrukcja

dla pracodawcy ..................................................... 19

www.serwispp.infor.pl

AKTUALNOŚCI

4

7 stycznia 2014 roku

I. PRZEGLĄD ZMIAN PRAWA

Praca w niedziele i święta w usługach

transgranicznych

12 grudnia 2013 r. Sejm uchwalił ustawę o zmianie ustawy

– Kodeks pracy. Rozszerza ona wskazany w art. 151

10

Ko-

deksu pracy (dalej k.p.) katalog rodzajów pracy, których

wykonywanie jest dozwolone w niedziele i święta. W nie-

dziele i święta pracownicy będą mogli również wykony-

wać pracę – na rzecz przedsiębiorców zagranicznych (ich

oddziałów lub przedstawicielstw) – polegającą na świad-

czeniu usług z wykorzystaniem środków komunikacji

elektronicznej, odbieranych poza terytorium RP. Będzie

to dotyczyło pracowników firm świadczących głównie

usługi transgraniczne (centra biznesowe, rozliczeniowe,

informatyczne itp.).

Praca w niedziele i święta zatrudnionych w takich fir-

mach będzie uzasadniona różnicami w występowaniu dni

wolnych od pracy obowiązujących w różnych krajach ze

względu na inne kalendarze świąt bądź strefy czasowe.

Ustawa została skierowana do Senatu. Ma wejść w ży-

cie po upływie 14 dni od dnia ogłoszenia w Dzienniku

Ustaw.

Więcej na ten temat pisaliśmy w „Serwisie PP”

nr 39/2013.

ZUS zaliczy do stażu emerytalnego okres

nieświadczenia pracy z powodu represji

politycznych

12 grudnia 2013 r. Senat przyjął ustawę z 22 listopada

2013 r. o zmianie ustawy o emeryturach i rentach z Fun-

duszu Ubezpieczeń Społecznych.

Nowelizacja wprowadza do ustawy o emeryturach

i rentach nową kategorię okresów składkowych: „nie-

wykonywania pracy po dniu 31 grudnia 1956 r.,

a przed dniem 4 czerwca 1989 r., na skutek stosowa-

nia represji politycznych”, znosząc w uregulowaniu

dotyczącym okresów nieskładkowych kategorię okre-

śloną jako „niewykonywanie pracy w okresie przed

dniem 4 czerwca 1989 r. na skutek represji politycz-

nych, nie więcej jednak niż 5 lat”. W wyniku zmiany

przepisów osoby, wobec których w czasach PRL sto-

sowano represje polityczne (co uniemożliwiało im

podjęcie zatrudnienia), będą mogły zaliczyć dłuższy

okres niewykonywania pracy (z tego powodu), niż

jest to obecnie (nie więcej niż 5 lat okresów nieskład-

kowych niewykonywania pracy przed 4 czerwca

1989 r. na skutek represji politycznych).

Powyższe okresy zostaną zaliczone do stażu emerytal-

no-rentowego, jeżeli zostaną udowodnione dokumentami

lub zeznaniami świadków. Oceny tych dokumentów (ze-

znań) będzie dokonywał kierownik Urzędu do Spraw

Kombatantów i Osób Represjonowanych. Ponowne usta-

lenie wysokości świadczenia (z uwzględnieniem powyż-

szych okresów) nastąpi na wniosek uprawnionego (złożo-

ny w ZUS).

Ustawa wejdzie w życie pierwszego dnia miesiąca

następującego po miesiącu ogłoszenia w Dzienniku

Ustaw.

Zmiany w OFE

Senat 11 grudnia 2013 r. przyjął ustawę z 6 grudnia 2013 r.

o zmianie niektórych ustaw w związku z określeniem za-

sad wypłaty emerytur ze środków zgromadzonych w ot-

wartych funduszach emerytalnych. Ustawa ma wejść

w życie od 1 lutego 2014 r. W dniu oddawania numeru do

druku oczekiwała na podpis Prezydenta RP.

Więcej na ten temat pisaliśmy w „Serwisie PP”

nr 49/2013.

ZUS wypłaci emeryturę zawieszoną

od 1 października 2011 r.

13 grudnia 2013 r. Sejm przyjął ustawę o ustaleniu i wy-

płacie emerytur, do których prawo uległo zawieszeniu

w okresie od dnia 1 października 2011 r. do dnia 21 listo-

pada 2012 r. Ustawa ma wejść w życie po upływie 14 dni

od dnia ogłoszenia. W dniu oddawania numeru do druku

ustawa oczekiwała na rozpatrzenie Senatu.

Więcej na ten temat pisaliśmy w „Serwisie PP”

nr 47/2013.

Najważniejsze zmiany przepisów od 10 grudnia 2013 r. do 1 stycznia 2014 r.

Od kiedy obowiązuje

zmiana

Na czym polega

Akt prawny

1

2

3

10 grudnia 2013 r.

Osoby składające wnioski o wypłatę zaliczki z Funduszu

Gwarantowanych Świadczeń Pracowniczych nie muszą

poświadczać za zgodność z oryginałem kopii wniosku

o ogłoszenie upadłości (złożonego w sądzie). Przy składa-

niu dokumentów wystarczy zwykła kopia tego dokumentu.

rozporządzenie Ministra Pracy i Polityki Społecznej

z 29 listopada 2013 r. zmieniające rozporządzenie

w sprawie wniosków o wypłatę zaliczki z Funduszu

Gwarantowanych Świadczeń Pracowniczych (DzU

z 2013 r. poz. 1484)

BAZA WIEDZY Z ZAKRESU PODATKÓW, RACHUNKOWOŚCI I PRAWA

AKTUALNOŚCI

5

nr 1/2014

1

2

3

14 grudnia 2013 r.

Do 30 czerwca 2014 r. przedłużony został termin obowiązy-

wania rozporządzenia Ministra Pracy i Polityki Społecznej

z 11 marca 2011 r. w sprawie zwrotu kosztów wyposażenia

stanowiska pracy osoby niepełnosprawnej.

rozporządzenie z 3 grudnia 2013 r. zmieniające roz-

porządzenie w sprawie zwrotu kosztów wyposażenia

stanowiska pracy osoby niepełnosprawnej

(DzU z 2013 r. poz. 1542)

21 grudnia 2013 r.

Wzrosła wysokość minimalnego wynagrodzenia wy-

maganego do udzielenia cudzoziemcowi zezwolenia na

zamieszkanie na czas oznaczony w celu wykonywania

pracy w zawodzie wymagającym wysokich kwalifikacji.

Obecnie wynosi ona rocznie 63 390 zł (poprzednio było to

61 191 zł).

rozporządzenie Ministra Spraw Wewnętrznych

z 25 października 2013 r. w sprawie wysokości minimal-

nego wynagrodzenia dla cudzoziemca wymaganego

do udzielenia zezwolenia na zamieszkanie na czas

oznaczony w celu wykonywania pracy w zawodzie

wymagającym wysokich kwalifikacji (DzU z 2013 r.

poz. 1463)

24 grudnia 2013 r.

Obowiązują nowe wzory arkusza oceny pracy sędziów

oraz indywidualnego planu rozwoju zawodowego sędziów

sądów powszechnych. Arkusz oceny pracy sędziego został

usystematyzowany, ponadto nie ma w nim rubryk na

wpisywanie danych bezpośredniego przełożonego osoby

ocenianej. Zmieniona została również część arkusza

dotycząca kultury urzędowania sędziego, m.in. nie ma wy-

odrębnionych rubryk na opisanie stosunku do przełożonych

(obejmuje to część – stosunek do sędziów). W arkuszu

indywidualnego planu rozwoju zawodowego sędziego nie

będą m.in. wpisywane wyniki odbytych kursów, szkoleń

i studiów podyplomowych ani podane planowane funkcje

dla ocenianej osoby.

rozporządzenie Ministra Sprawiedliwości z 28 paździer-

nika 2013 r. w sprawie wzorów arkuszy oceny pracy

i indywidualnego planu rozwoju zawodowego sędziego

(DzU z 2013 r. poz. 1481)

25 grudnia 2013 r.

Zmieniony został załącznik określający wykaz chorób

i schorzeń, które mogą dyskwalifikować osobę do Służby

Kontrwywiadu Wojskowego i Służby Wywiadu Wojskowego

od pełnienia tej służby. Komisje orzecznicze w większej licz-

bie przypadków będą mogły orzekać zdolność kandydatów

do służby z niektórymi schorzeniami (gdy nie powoduje to

ograniczeń sprawności organizmu).

rozporządzenie Ministra Obrony Narodowej z 20 listo-

pada 2013 r. zmieniające rozporządzenie w sprawie

orzekania o zdolności do służby w Służbie Kontrwywia-

du Wojskowego i Służbie Wywiadu Wojskowego oraz

właściwości i trybu postępowania wojskowych komisji

lekarskich w tych sprawach (DzU z 2013 r. poz. 1492)

25 grudnia 2013 r.

Obowiązują nowe regulacje dotyczące czasu pracy człon-

ków załóg śmigłowców. W wyniku nowelizacji ustawy

z 3 lipca 2002 r. – Prawo lotnicze (j.t. DzU z 2013 r.

poz. 1393) wprowadzone zostało zróżnicowanie między

czasem pracy członków załóg statków w przewozie lotni-

czym przy użyciu samolotu oraz przy użyciu śmigłowców

(również w służbie ratownictwa medycznego). Wprowa-

dzona została też definicja gotowości, kiedy członek załogi

m.in. pozostaje w dyspozycji do odbioru przydziału lotu,

przemieszczania się lub podjęcia innych obowiązków bez

przerywania okresu odpoczynku.

rozporządzenie Ministra Transportu, Budownictwa i

Gospodarki Morskiej z 26 listopada 2013 r. w sprawie

czasu pełnienia czynności lotniczych członków załóg

statków powietrznych w przewozie lotniczym przy

użyciu śmigłowca oraz w śmigłowcowej służbie ratow-

nictwa medycznego (DzU z 2013 r. poz. 1493)

26 grudnia 2013 r.

Zwolnieni ze służby funkcjonariusze SKW nie będą musieli

zwracać otrzymanego umundurowania polowego. Ponadto

w przypadku śmierci funkcjonariusza Szef SKW może ze-

zwolić osobie, która ponosi koszty pogrzebu, na nieodpłatne

wydanie mu umundurowania.

rozporządzenie Ministra Obrony Narodowej z 14 paź-

dziernika 2013 r. zmieniające rozporządzenie w sprawie

umundurowania funkcjonariuszy Służby Kontrwywiadu

Wojskowego (DzU z 2013 r. poz. 1506)

28 grudnia 2013 r.

Wzrosną minimalne stawki wynagrodzeń pracowników

szkół wyższych. W 2014 r. profesor zwyczajny będzie zara-

biać co najmniej 4940 zł, docent 3945 zł, a asystent 2245 zł.

Zmniejszone zostały też wymagania dotyczące kwalifikacji

zawodowych bibliotekarza i pracownika dokumentacji

i informacji naukowej.

Uczelnia publiczna, która otrzymała dotację podmiotową na

dofinansowanie zadań projakościowych, może przyznać

pracownikowi z tej puli środków dodatek.

rozporządzenie Ministra Nauki i Szkolnictwa Wyższego

z 11 grudnia 2013 r. w sprawie warunków wynagradza-

nia za pracę i przyznawania innych świadczeń związa-

nych z pracą dla pracowników zatrudnionych

w uczelni publicznej (DzU z 2013 r. poz. 1571)

1 stycznia 2014 r.

Możliwe będzie udzielanie zezwolenia na pracę obywatela

Armenii bez zasięgania od starosty informacji o braku moż-

liwości zatrudnienia na to miejsce zarejestrowanych osób

bezrobotnych. Dotyczy to osób zatrudnianych m.in. jako

pomoc domowa na rzecz osób fizycznych w gospodarstwie

domowym.

rozporządzenie Ministra Pracy i Polityki Społecznej

z 28 listopada 2013 r. zmieniające rozporządzenie

w sprawie przypadków, w których powierzenie wykony-

wania pracy cudzoziemcowi na terytorium Rzeczypospo-

litej Polskiej jest dopuszczalne bez konieczności uzyska-

nia zezwolenia na pracę (DzU z 2013 r. poz. 1507)

7 stycznia 2014 roku

www.serwispp.infor.pl

AKTUALNOŚCI

6

1

2

3

1 stycznia 2014 r.

Obywatele Armenii uzyskali podobne uprawnienie

w zakresie wykonywania pracy bez konieczności uzyskiwa-

nia zezwoleń na pracę, jak np. obywatele Ukrainy.

rozporządzenie Ministra Pracy i Polityki Społecznej

z 28 listopada 2013 r. zmieniające rozporządzenie

w sprawie przypadków, w których zezwolenie na pracę

cudzoziemca jest wydawane bez względu na szczegóło-

we warunki wydawania zezwoleń na pracę cudzoziem-

ców (DzU z 2013 r. poz. 1534)

1 stycznia 2014 r.

Równoważnik pieniężny za zakup ubrania typu cywilne-

go w zamian za umundurowanie będzie wypłacany funk-

cjonariuszowi SKW za okres od 1 stycznia do 31 grudnia

w terminie do końca drugiego kwartału. Poprzedni okres

rozliczeniowy obejmował rok pomiędzy kwietniem a mar-

cem następnego roku. Funkcjonariuszowi mianowanemu

wypłacany jest on w terminie 30 dni po mianowaniu.

rozporządzenie Ministra Obrony Narodowej

z 13 listopada 2013 r. zmieniające rozporządzenie

w sprawie przyznawania funkcjonariuszom Służby

Kontrwywiadu Wojskowego równoważnika pieniężnego

oraz kwoty na zakup ubrania typu cywilnego w zamian

za umundurowanie (DzU z 2013 r. poz. 1531)

1 stycznia 2014 r.

Organem właściwym do przenoszenia żołnierzy pomiędzy

podporządkowanymi jednostkami są Dowódca Generalny

Rodzajów Sił Zbrojnych, Dowódca Operacyjny (tych Sił),

Komendant Główny Żandarmerii Wojskowej oraz Dowódca

Garnizonu Warszawa. W przypadku żołnierzy podlegają-

cych różnym jednostkom decyzję o przeniesieniu podejmuje

szef komórki organizacyjnej Ministerstwa Obrony Narodowej

właściwej w sprawach organizacji i uzupełnień.

rozporządzenie Ministra Obrony Narodowej z 3 grudnia

2013 r. zmieniające rozporządzenie w sprawie sposobu

odbywania zasadniczej służby wojskowej (DzU

z 2013 r. poz. 1509).

1 stycznia 2014 r.

W związku ze zniesieniem licencji, staż adaptacyjny

odbywany będzie pod nadzorem osoby wpisanej na listę

kwalifikowanych pracowników ochrony fizycznej (lub

na listę kwalifikowanych pracowników zabezpieczenia

technicznego).

rozporządzenie Ministra Spraw Wewnętrznych z 6 grud-

nia 2013 r. zmieniające rozporządzenie w sprawie stażu

adaptacyjnego i testu umiejętności w toku postępowa-

nia w sprawie o uznanie kwalifikacji do wykonywania

zawodu pracownika ochrony (DzU z 2013 r. poz. 1548)

1 stycznia 2014 r.

Komendant Główny Policji jest upoważniony do uznawa-

nia kwalifikacji: kwalifikowanego pracownika ochrony

fizycznej, kwalifikowanego pracownika zabezpieczenia

technicznego oraz detektywa. Zniesiony został podział

na pracowników ochrony i zabezpieczenia pierwszego i

drugiego stopnia.

rozporządzenie Ministra Spraw Wewnętrznych

z 9 grudnia 2013 r. zmieniające rozporządzenie w spra-

wie upoważnienia organów do uznawania kwalifikacji

w zawodach regulowanych (DzU z 2013 r. poz. 1561).

II. KALENDARZ WAŻNYCH TERMINÓW 7 – 20.I.2014 r.

10 stycznia

■

złożenie deklaracji rozliczeniowej ZUS DRA za gru-

dzień 2013 r. przez płatników, będących osobami fi-

zycznymi prowadzącymi pozarolniczą działalność,

opłacających składki wyłącznie za siebie,

■

opłacenie składek na ubezpieczenia społeczne, ubez-

pieczenie zdrowotne i FP za grudzień 2013 r. przez ww.

płatników.

15 stycznia

■

złożenie deklaracji rozliczeniowej ZUS DRA i rapor-

tów imiennych za grudzień 2013 r. przez płatników nie-

będących jednostkami budżetowymi, zakładami budże-

towymi ani osobami fizycznymi opłacającymi składki

wyłącznie za siebie,

■

opłacenie składek na ubezpieczenia społeczne i ubez-

pieczenie zdrowotne, FP i FGŚP oraz Fundusz Emery-

tur Pomostowych za grudzień 2013 r. przez ww. płatni-

ków.

20 stycznia

■

wpłata zaliczki na podatek dochodowy od osób fizycz-

nych od dokonywanych w grudniu 2013 r. przez płatników

podatku dochodowego od osób fizycznych wypłat ze sto-

sunku służbowego, stosunku pracy, pracy nakładczej,

spółdzielczego stosunku pracy, zasiłków pieniężnych

z ubezpieczenia społecznego, wypłat z tytułu działalności

wykonywanej osobiście, w tym z umów-zleceń i o dzieło,

■

wpłata na PFRON i złożenie deklaracji (DEK-I-0,

DEK-I-a, DEK-I-b, DEK-II-a, DEK-II-b, DEK-W) i in-

formacji (INF-1) za grudzień 2013 r.

■

złożenie deklaracji GUS Z-06 przez pracodawców zo-

bowiązanych do przekazywania Z-03.

OPRAC. KATARZYNA KALATA, DANUTA KOŚKA

7

III. WSKAŹNIKI I STAWKI

PRAWO PRACY

Minimalne wynagrodzenie pracowników

Termin obowiązywania

Minimalne wynagrodzenie

Minimalne wynagrodzenie w pierwszym roku pracy (80%)

od 1 stycznia 2014 r.

1680 zł

1344 zł

od 1 stycznia do 31 grudnia 2013 r.

1600 zł

1280 zł

(DzU z 2002 r. nr 200, poz. 1679, ost. zm. DzU z 2005 r. nr 157, poz. 1314; DzU z 2012 r. poz. 1026; DzU z 2013 r. poz. 1074)

Wynagrodzenia młodocianych

Okres obowiązywania

Pierwszy rok nauki (4%)

Drugi rok nauki (5%)

Trzeci rok nauki (6%)

od 1 grudnia do 28 lutego 2014 r.

146,07 zł

182,59 zł

219,10 zł

od 1 września do 30 listopada 2013 r.

144,50 zł

180,63 zł

216,75 zł

(MP z 2013 r. poz. 672, MP z 2013 r. poz. 904)

Współczynnik ekwiwalentu pieniężnego za urlop wypoczynkowy

Okres obowiązywania

Współczynnik ekwiwalentu pieniężnego

Od 1 stycznia do 31 grudnia 2014 r.

20,83*

Od 1 stycznia do 31 grudnia 2013 r.

20,92*

* Wysokość współczynnika dla pracownika pracującego w podstawowym systemie czasu pracy od poniedziałku do piątku.

(DzU z 1997 r. nr 2, poz. 14, ost. zm. DzU z 2009 r. nr 174, poz. 1353)

ZUS

Minimalna podstawa wymiaru zasiłku w 2014 r.

Etat

I rok ubezpieczenia

Od II roku ubezpieczenia

Pełny etat

1159,74 zł

1449,67 zł

3/4 etatu

869,80 zł

1087,25 zł

2/3 etatu

773,16 zł

966,45 zł

1/2 etatu

579,87 zł

724,84 zł

1/3 etatu

386,58 zł

483,22 zł

1/4 etatu

289,93 zł

362,42 zł

1/8 etatu

114,97 zł

181,21 zł

(j.t. DzU z 2010 r. nr 77, poz. 512, ost. zm. DzU z 2013 r. poz. 996)

Wskaźnik waloryzacji

Wskaź nik wa lo ry za cji pod sta wy wy mia ru za sił ku cho ro bo wego przy ję ty do ob li cze-

nia świad cze nia re ha bi li ta cyj ne go

Pod sta wa praw na

IV kwartał 2013 r.

97,9%

MP z 2013 r. poz. 675

III kwartał 2013 r.

106,5%

MP z 2013 r. poz. 473

II kwartał 2013 r.

105,5%

MP z 2013 r. poz. 105

I kwartał 2013 r.

96,3%

MP z 2012 r. poz. 901

(j.t. DzU z 2010 r. nr 77, poz. 512, ost. zm. DzU z 2013 r. poz. 996)

Stan prawny na 19 grudnia 2013 r.

Najnowsze zmiany zaznaczono pogrubioną czcionką.

AKTUALNOŚCI

BAZA WIEDZY Z ZAKRESU PODATKÓW, RACHUNKOWOŚCI I PRAWA

nr 1/2014

7 stycznia 2014 roku

www.serwispp.infor.pl

8

O TYM SIĘ MÓWI

xxx

LESZEK JAWORSKI

– specjalista z zakresu prawa pracy, doktorant na WPiA Uniwersytetu Warszawskiego

Zmiany od 1 stycznia 2014 r.

w zakresie zfśs, PFRON i wynagrodzeń

Podstawą do ustalenia odpisu na zfśs w 2014 r. jest ta sama kwota, która obowiązy-

wała w 2013 r. (2917,14 zł). Odpisy na zfśs w 2014 r. dla nauczycieli również nie zostały

zmienione i należy je ustalać od kwoty bazowej w wysokości 2618,10 zł.

Zmiany wprowadzone ustawą okołobudżetową za-

czną obowiązywać od 1 stycznia 2014 r., natomiast

zmiany dotyczące dofinansowania wynagrodzeń

osób niepełnosprawnych zaczną obowiązywać od

1 kwietnia 2014 r.

Wysokość odpisów na zfśs w 2014 r.

Wysokość odpisów na zakładowy fundusz świadczeń

socjalnych w 2014 r. będzie ustalana – podobnie jak

w 3 ostatnich latach – na podstawie przeciętnego

miesięcznego wynagrodzenia w gospodarce narodo-

wej z II półrocza 2010 r., czyli kwoty 2917,14 zł.

W 2014 r. przy naliczaniu odpisów na zfśs w oświa-

cie będzie obowiązywała kwota bazowa z 1 stycznia

2012 r., która wynosi 2879,91 zł (110% kwoty bazo-

wej). Ponadto zamrożenie odpisów na zfśs oznacza, że

nauczyciele w 2014 r. otrzymają świadczenia urlopo-

we w takiej samej wysokości jak w 2013 r. (1093,93 zł

– w proporcji do wymiaru czasu pracy oraz okresu

zatrudnienia w roku).

Wynagrodzenie w sektorze państwowym

Na poziomie 2013 r. pozostają wynagrodzenia osób

zatrudnionych m.in. w:

■

urzędach organów władzy państwowej, kontroli,

ochrony prawa, sądach i trybunałach,

■

agencjach państwowych,

■

instytucjach gospodarki budżetowej (z wyłącze-

niem m.in. Centralnego Ośrodka Informatyki),

■

państwowych funduszach celowych,

■

ZUS, KRUS,

■

PAN.

Ustawa okołobudżetowa określa kwotę bazową

do ustalania maksymalnego wynagrodzenia osób

kierujących niektórymi podmiotami prawnymi.

W 2014 r. będzie nią przeciętne miesięczne wyna-

grodzenie w sektorze przedsiębiorstw bez wypłat

nagród z zysku w czwartym kwartale 2009 r., czyli

kwota 3454,58 zł.

Dofinansowanie wynagrodzenia

osób niepełnosprawnych

Wysokość dofinansowań do wynagrodzeń pracow-

ników niepełnosprawnych wyniesie:

■

1800 zł (obecnie 180% najniższego wynagrodze-

nia, czyli płacy minimalnej z poprzedniego roku)

– w przypadku osób niepełnosprawnych zaliczo-

nych do znacznego stopnia niepełnosprawności,

■

1125 zł (obecnie 100% najniższego wynagrodze-

nia) – w przypadku osób niepełnosprawnych za-

liczonych do umiarkowanego stopnia niepełno-

sprawności,

■

450 zł (obecnie 40% najniższego wynagrodze-

nia) – w przypadku osób niepełnosprawnych zali-

czonych do lekkiego stopnia niepełnosprawności.

Natomiast zwiększenie dofinansowania na osoby

niepełnosprawne, w odniesieniu do których orzeczo-

no chorobę psychiczną, upośledzenie umysłowe, ca-

łościowe zaburzenia rozwojowe lub epilepsję, oraz

niewidomych będzie wynosiło 600 zł. Nowe stawki

będą przysługiwać pracodawcom od 1 kwietnia

2014 r. Do tego czasu, tj. do 31 marca 2014 r., dofi-

nansowania będą wypłacane w wysokości i na zasa-

dach obowiązujących obecnie.

■

PODSTAWA PRAWNA:

art. 1, art. 3–5, art. 10–11 ustawy z 8 listopada 2013 r. o zmianie niektórych

ustaw związanych z realizacją ustawy budżetowej (w dniu oddania numeru

do druku ustawa oczekiwała na podpis prezydenta).

nr 1/2014

BAZA WIEDZY Z ZAKRESU PODATKÓW, RACHUNKOWOŚCI I PRAWA

TEMAT MIESIĄCA – OBOWIĄZKI SPRAWOZDAWCZE PRACODAWCY

9

KATARZYNA KALATA

– specjalista w zakresie prawa pracy

Obowiązki sprawozdawcze

pracodawcy wobec GUS

Z początkiem roku pracodawca ma wiele obowiązków sprawozdawczych. Jednym

z nich jest przesłanie zestawienia Z-06 do GUS. W zależności od liczby zatrudnio-

nych osób pracodawca może spełnić powyższy obowiązek, wypełniając formularz

w wersji elektronicznej lub papierowej.

Sprawozdanie o pracujących, wynagrodzeniach

i czasie pracy (Z-06) za 2013 r. należy złożyć:

■

do 20 stycznia 2014 r. – pracodawcy zobowiązani

do przekazywania Z-03,

■

do 3 lutego 2014 r. – pracodawcy należący do

sektora przedsiębiorstw.

Natomiast sprawozdanie o warunkach pracy

(Z-10) mają obowiązek złożyć wszyscy pracodaw-

cy, którzy zostali wytypowani przez GUS do zło-

żenia formularza. Mogą to być również pracodaw-

cy, których pracownicy nie świadczą pracy

w warunkach zagrożenia czynnikami szkodliwymi

i niebezpiecznymi dla zdrowia. Sprawozdanie Z-10

za 2013 r. należy przekazać do 15 stycznia 2014 r.

Pracodawcy mają obowiązek przekazywania

sprawozdań statystycznych drogą elektronicz-

ną.

Formularze w formie elektronicznej można skła-

dać za pomocą:

■

portalu sprawozdawczego (formularz on-line):

http://form.stat.gov.pl/formularze/przewodnik/

psinfo.htm lub

■

formularza off-line, udostępnionego na stronie

internetowej http://form.stat.gov.pl/formula-

rze/2013/index.htm.

Firmy, które zatrudniają nie więcej niż 5 osób,

mogą złożyć wniosek o przekazywanie danych sta-

tystycznych w formie pisemnej.

Jeżeli sprawozdanie do GUS jest wypełniane

ręcznie, należy to zrobić czarnym długopisem. Na

formularzu nie wolno kreślić, w przypadku dokona-

nia poprawek należy zamazać korektorem błędną

wartość, a następnie w tym samym miejscu nanieść

wartość właściwą. Ponadto każda litera (cyfra) musi

mieścić się w polu danej kratki.

Odpowiedzi na pytania Czytelników

Jestem księgową, mam do wypełnienia sprawozdanie

Z-06. Obecnie mam bardzo dużo pracy w związku

z przejęciem innej spółki i nie wypełnię formularza

w ustawowym terminie. Czy w związku z tym grozi mi

jakaś sankcja?

Wysłanie formularza do GUS po terminie jest za-

grożone karą grzywny.

Natomiast za przekazywanie GUS nieprawdzi-

wych danych grozi nawet kara pozbawienia wolno-

ści do lat 2.

W firmie, w której pracuję, wynagrodzenia za dany

miesiąc są wypłacane 10. dnia następnego miesiąca.

Czy w formularzu Z-06 (Dział 1 pozycja 5. sprawozdania

o zatrudnieniu i wynagrodzeniu) powinnam uwzględnić

wynagrodzenie za grudzień 2013 r. wypłacone

w styczniu 2014 r. W styczniu również będziemy

wypłacać trzynastki za 2013 r. Czy nagrody te należy

uwzględnić w sprawozdaniu?

W dziale 1 poz. 5. sprawozdania należy podawać

kwoty wynagrodzeń brutto wypłaconych w okresie

sprawozdawczym, tj. w całym 2013 r. A zatem nie

należy uwzględniać wynagrodzeń wypłaconych za

grudzień w styczniu 2014 r. ani trzynastek wypłaco-

nych w następnym roku. Do wynagrodzeń wykaza-

nych za dany okres sprawozdawczy wlicza się należ-

ności za prace wykonane lub zakończone w tym

okresie oraz za prace wykonane w ubiegłych okre-

sach, rozliczone do terminu zamykającego dany

okres sprawozdawczy, tj. 31 grudnia 2013 r. Za ter-

min zamykający okres sprawozdawczy uważa się

obowiązujący termin sporządzenia sprawozdania na

7 stycznia 2014 roku

www.serwispp.infor.pl

TEMAT MIESIĄCA – OBOWIĄZKI SPRAWOZDAWCZE PRACODAWCY

10

formularzu Z-06. Należności rozliczone po tym ter-

minie (po 31 grudnia 2013 r.) wlicza się do wynagro-

dzeń za następny rok sprawozdawczy (2014).

Jak należy obliczyć czas faktycznie przepracowany

danego pracownika? Czy do czasu faktycznie

przepracowanego należy zaliczyć czas przebywania na

chorobie?

W dziale 3 w wierszu 1 formularza Z-06 należy

podać czas pracy faktycznie przepracowany. Cza-

sem tym jest suma godzin przepracowanych, tj. go-

dzin normalnych i nadliczbowych. Za czas przepra-

cowany w godzinach normalnych przyjmuje się czas

przepracowany w obowiązującym daną grupę pra-

cowników wymiarze czasu pracy. Czas faktycznie

przepracowany dla pracownika należy obliczyć na-

stępująco.

Krok 1. Obliczenie rocznej normy czasu pracy

(dla osoby zatrudnionej na pełny etat)

Tygodniowa norma czasu pracy 40 godz. x 52 ty-

godnie + 8 godz. x liczba dni ponad 52 tygodnie w da-

nym roku – liczba dni świąt przypadających w inne

dni niż niedziela, tj. (40 godz. × 52 tyg.) +

+ (8 godz. x 1 dzień) – (8 godz. × 10 dni) = 2008 godz.

Krok 2. Obliczenie czasu pracy faktycznie

przepracowanego ogółem

Od rocznej normy czasu pracy za 2013 r. należy

odjąć liczbę godzin nieprzepracowanych z powodu

chorób, urlopów wypoczynkowych, m.in. urlopów

okolicznościowych. Do otrzymanego wyniku należy

dodać liczbę godzin pracy wykonywanej w godzi-

nach nadliczbowych.

Przykład

Pracownik zatrudniony na pełny etat (pracujący od po-

niedziałku do piątku po 8 godz.) w 2013 r. był 26 dni

na urlopie wypoczynkowym, od 9 do 13 grudnia 2013 r.

przebywał na zwolnieniu lekarskim, a w listopadzie

przepracował 15 godzin nadliczbowych. Pracownik ten

faktycznie przepracował 1755 godz.

Wynika to z poniższych wyliczeń:

2008 godz. (roczna norma czasu pracy) – 208 (26 dni

urlopu wypoczynkowego x 8 godz.) – 40 godz. (5 dni

choroby x 8 godz.) + 15 (godziny nadliczbowe) = 1775 godz.

Czy w formularzu Z-06 w dziale 4. „Pracujący – stan

w dniu 31 XII” w wierszu 1 należy uwzględnić osoby

świadczące pracę na podstawie umowy cywilnoprawnej,

tj. umowy o dzieło czy zlecenia?

W pozycji 1 „Pracujący ogółem” należy podać

wszystkie osoby pracujące, tj. osoby zatrudnione na

podstawie umowy o pracę. Nie ma również znacze-

nia, czy pracownicy wykonują pracę w innych jed-

nostkach sprawozdawczych. Nie należy natomiast

uwzględniać osób pracujących na podstawie umo-

wy-zlecenia, o dzieło czy osób zatrudnionych na

podstawie umowy o pracę w celu przygotowania za-

wodowego.

Co należy rozumieć przez pojęcie „wynagrodzenia

osobowe” użyte w dziale 2, w wierszu 1 formularza Z-06?

Pojęcie to oznacza:

■

wynagrodzenia wynikające z umowy o pracę (bez

wypłat z tytułu udziału w zysku lub nadwyżce bi-

lansowej w spółdzielniach oraz dodatkowych wy-

nagrodzeń rocznych pracowników jednostek sfe-

ry budżetowej),

■

wynagrodzenia osób wykonujących pracę na-

kładczą,

■

wynagrodzenia byłych pracowników,

■

wynagrodzenia osób zatrudnionych poza granica-

mi kraju.

■

PODSTAWA PRAWNA:

art. 7, art. 56–58 ustawy z 29 czerwca 1995 r. o statystyce publicznej (j.t.

DzU z 2012 r. poz. 591, ost. zm. DzU z 2013 r. poz. 2),

§ 5 rozporządzenia Rady Ministrów z 9 listopada 2012 r. w sprawie progra-

mu badań statystycznych statystyki publicznej na rok 2013 (DzU z 2012 r.

poz. 1391, ost. zm. DzU z 2013 r. poz. 844),

§ 1 pkt 176 i pkt 178 rozporządzenia Prezesa Rady Ministrów z 13 września

2013 r. w sprawie określenia wzorów formularzy sprawozdawczych, objaś-

nień co do sposobu ich wypełniania oraz wzorów kwestionariuszy i ankiet

statystycznych stosowanych w badaniach statystycznych ustalonych

w programie badań statystycznych statystyki publicznej na rok 2013 (DzU

z 2013 r. poz. 1223).

Już w nr 2/2014 Serwisu Praw-

no-Pracowniczego

otrzymają

Państwo książkę „Podróże służ-

bowe – praktyczne rozliczenia”.

W publikacji m.in.:

■

kiedy wyjazd będzie podróżą służbową,

■

jak rozliczać podróż służbową, gdy pracowni-

kom wyznaczono kilka Państw docelowych,

■

w jaki sposób obniżać diety z tytułu podróży

służbowych, jeżeli pracodawca zapewnia

prawnikom posiłki.

Podróże służbowe

– praktyczne rozliczenia

nr 1/2014

BAZA WIEDZY Z ZAKRESU PODATKÓW, RACHUNKOWOŚCI I PRAWA

organizacja pracy

PRAWO PRACY

11

JOANNA KALETA –

specjalista z zakresu prawa pracy

Wprowadzanie przestoju

ekonomicznego po zmianie

przepisów

Przestój ekonomiczny to czas niewykonywania pracy przez pracownika z przy-

czyn od niego niezależnych, pozostającego w gotowości do pracy. Warunki i tryb

wykonywania pracy w tym okresie przedsiębiorca ustala w układzie zbiorowym

pracy lub w porozumieniu z zakładowymi organizacjami związkowymi, a w przy-

padku braku związków zawodowych – w porozumieniu z przedstawicielami pra-

cowników.

Od 21 listopada 2013 r. pracodawca ma możliwość

wprowadzenia w firmie przestoju ekonomicznego.

Dopuszcza to ustawa z 11 października 2013 r.

o szczególnych rozwiązaniach związanych z ochroną

miejsc pracy.

Takiego rozwiązania pracodawca nie mógł zasto-

sować na podstawie przepisów Kodeksu pracy (da-

lej k.p.). Uregulowana w nim instytucja przestoju

(art. 81 k.p.) nie obejmuje sytuacji, w których pra-

codawca nie ma możliwości polecania pracowni-

kom pracy z uwagi na trudności ekonomiczne, w ja-

kich znajduje się jego firma.

Przestój ekonomiczny to okres

niewykonywania przez pracow-

nika pracy z przyczyn go niedo-

tyczących, pozostającego

w gotowości do pracy.

Przestój ekonomiczny możliwy

tylko u przedsiębiorcy

Przestój może wprowadzić zatrudniający pracowni-

ków przedsiębiorca (w rozumieniu art. 4 ustawy

z 2 lipca 2004 r. o swobodzie działalności gospodar-

czej):

■

u którego w ciągu ostatniego półrocza wystąpił

spadek obrotów gospodarczych, rozumianych

jako sprzedaż towarów lub usług, liczony w uję-

ciu ilościowym lub wartościowym, łącznie nie

mniej niż o 15%,

■

który nie zalega w regulowaniu zobowiązań po-

datkowych, składek na ubezpieczenia społeczne,

ubezpieczenie zdrowotne, Fundusz Gwarantowa-

nych Świadczeń Pracowniczych lub Fundusz

Pracy,

■

wobec którego nie zachodzą przesłanki do ogło-

szenia upadłości.

Wymóg niezalegania z podatkowo-składkowymi

zobowiązaniami nie dotyczy przypadków, gdy:

■

zadłużony przedsiębiorca zawarł umowę z ZUS

lub otrzymał decyzję urzędu skarbowego w spra-

wie spłaty zadłużenia i terminowo opłaca raty

lub korzysta z odroczenia terminu płatności albo

■

zaleganie w regulowaniu składek na ubezpiecze-

nia społeczne, ubezpieczenie zdrowotne, FGŚP

lub FP powstało w okresie spadku obrotów go-

spodarczych.

Warunki i tryb wykonywania pracy w okresie

przestoju ekonomicznego przedsiębiorca ustala

w układzie zbiorowym pracy lub w porozumieniu

z zakładowymi organizacjami związkowymi. Jeżeli

nie jest możliwe uzgodnienie treści porozumienia

ze wszystkimi zakładowymi organizacjami związ-

kowymi, przedsiębiorca uzgadnia treść porozumie-

nia z organizacjami związkowymi reprezentatywny-

mi w rozumieniu art. 241

25a

k.p.

Reprezentatywną organizacją związkową jest or-

ganizacja związkowa:

■

będąca jednostką organizacyjną albo organizacją

członkowską ponadzakładowej organizacji

Wkrótce w „Serwisie PP”

przeczytasz „Komu praco-

dawca nie może wypowie-

dzieć umowy o pracę po

uzyskaniu pomocy z FGŚP”.

7 stycznia 2014 roku

www.serwispp.infor.pl

PRAWO PRACY

12

związkowej uznanej za reprezentatywną na pod-

stawie art. 241

17

§ 1 pkt 1 k.p., pod warunkiem że

zrzesza co najmniej 7% pracowników zatrudnio-

nych u pracodawcy, lub

■

zrzeszająca co najmniej 10% pracowników za-

trudnionych u pracodawcy.

Jeżeli żadna z zakładowych organizacji związ-

kowych nie spełnia powyższych wymogów,

reprezentatywną organizacją związkową jest or-

ganizacja zrzeszająca największą liczbę pracow-

ników.

W sytuacji gdy u danego pracodawcy nie działają

zakładowe organizacje związkowe, to przestój eko-

nomiczny wprowadza się w porozumieniu z przed-

stawicielami pracowników wyłonionymi w trybie

przyjętym u tego pracodawcy. Ponieważ brak jest

przepisów regulujących zasady wyboru pracowni-

ków, tryb ten powinien być ustalony przez praco-

dawcę, zapewniając jednak wszystkim pracownikom

możliwość uczestniczenia w wyborach.

Tryb wprowadzania przestoju

ekonomicznego

Wariant 1. Ustalenie przestoju w układzie

zbiorowym pracy

Krok 1.

Prowadzenie rokowań ze związkami zawo-

dowymi lub przedstawicielami pracowników

– uzgadnianie treści układu zbiorowego pracy w za-

kresie wprowadzenia przestoju ekonomicznego

i warunków zatrudnienia, które będą obowiązywały

pracowników w czasie jego obowiązywania.

Krok 2.

Zawarcie nowego układu zbiorowego

pracy (lub zmiana dotychczasowego przez podpisa-

nie protokołów dodatkowych).

Krok 3.

Rejestracja układu zbiorowego pracy

(lub zmiany układu).

Krok 4.

Wejście w życie nowego układu zbiorowe-

go pracy (lub protokołów dodatkowych do układu).

Wariant 2. Ustalenie przestoju w drodze

porozumienia

Krok 1.

Zawarcie porozumienia w przedmiocie wpro-

wadzenia przestoju ekonomicznego.

Krok 2.

Ogłoszenie porozumienia w sposób przyję-

ty u pracodawcy.

Krok 3.

Wprowadzenie przestoju ekonomicznego

na warunkach określonych w porozumieniu:

■

zawartym ze związkami zawodowymi działającymi

na terenie zakładu pracy (gdy w firmie działa kilka

związków zawodowych, pracodawca zawiera poro-

zumienie ze wszystkimi organizacjami) albo

■

zawartym z przedstawicielami pracowników (gdy

w firmie nie działają związki zawodowe).

W układzie zbiorowym pracy lub w porozumieniu

o wprowadzeniu przestoju ekonomicznego pracodaw-

ca powinien określić co najmniej grupy zawodowe ob-

jęte przestojem ekonomicznym oraz okres, przez jaki

obowiązują rozwiązania dotyczące przestoju ekono-

micznego.

Przykładowy zapis w układzie zbiorowym pracy dotyczący wprowadzenia przestoju ekonomicznego

Układ zbiorowy pracy obowiązujący w spółce MAGO S.A.

(…)

1. Pracowników zatrudnionych na stanowiskach magazynierów oraz dystrybucji obejmuje się przestojem ekonomicz-

nym od 1 stycznia 2014 r. do 30 czerwca 2014 r.

2. W czasie przestoju ekonomicznego pracownicy należący do wymienionych w pkt 1 grup zawodowych zostają

zwolnieni z obowiązku wykonywania pracy.

3. W czasie trwania przestoju ekonomicznego, w szczególności w przypadku poprawy sytuacji finansowej firmy, stro-

ny układu zbiorowego pracy mogą podjąć decyzję o skróceniu okresu, na jaki przestój ekonomiczny został wprowa-

dzony. Informację o skróceniu okresu przestoju ekonomicznego pracodawca przekaże pracownikom z co najmniej

14-dniowym wyprzedzeniem.

4. Pracownicy objęci przestojem ekonomicznym zachowują prawo do świadczeń pieniężnych określonych w usta-

wie z 11 października 2013 r. o szczególnych rozwiązaniach związanych z ochroną miejsc pracy (DzU z 2013 r.

poz. 1291).

nr 1/2014

BAZA WIEDZY Z ZAKRESU PODATKÓW, RACHUNKOWOŚCI I PRAWA

organizacja pracy

PRAWO PRACY

13

Wzór porozumienia w sprawie wprowadzenia przestoju ekonomicznego

Porozumienie w sprawie wprowadzenia przestoju ekonomicznego

Porozumienie zawarte 17 grudnia 2013 r. między BudExpo Sp. z o.o. z siedzibą w Poznaniu przy ul. Nowodworskiej 17,

zwanym dalej pracodawcą, reprezentowanym przez:

1) Adama Sobolewskiego – członka zarządu,

2) Wandę Krocz – członka zarządu,

a

przedstawicielstwem pracowników, reprezentowanym przez:

1) Piotra Damięckiego,

2) Katarzynę Pawlak

o następującej treści:

§ 1

Na podstawie art. 4 ustawy z 11 października 2013 r. o szczególnych rozwiązaniach związanych z ochroną miejsc pracy

(DzU z 2013 r. poz. 1291) strony postanawiają o wprowadzeniu przestoju ekonomicznego na zasadach określonych

w niniejszym porozumieniu.

§ 2

Przez przestój ekonomiczny rozumie się okres niewykonywania pracy przez pracownika z przyczyn niedotyczących pra-

cownika pozostającego w gotowości do pracy.

§ 3

Wskazany w § 2 przestój ekonomiczny obejmuje następujące grupy zawodowe:

1. Magazynierów oraz pracowników dystrybucji w okresie od 1 stycznia 2014 r. do 31 marca 2014 r.

2. Pracowników administracji w okresie od 15 lutego do 14 marca 2014 r.

§ 4

1. Pracownicy objęci przestojem ekonomicznym zachowują prawo do świadczeń pieniężnych określonych w ustawie

z 11 października 2013 r. o szczególnych rozwiązaniach związanych z ochroną miejsc pracy.

2. W czasie przestoju ekonomicznego pracownicy zachowują prawo do świadczeń wynikających ze stosunku pracy

związanych z upływem okresu ich zatrudnienia, takich jak nagrody jubileuszowe.

§ 5

W sprawach nieuregulowanych niniejszym porozumieniem stosuje się przepisy ustawy z 11 października 2013 r. o szcze-

gólnych rozwiązaniach związanych z ochroną miejsc pracy.

§ 6

Niniejsze porozumienie wchodzi w życie 1 stycznia 2014 r. i obowiązuje do 31 marca 2014 r.

Za z

arząd:

Przedstawiciele p

racowników:

Adam Sobolewski

Piotr Damięcki

Wanda Krocz

Katarzyna Pawlak

Kto może zostać objęty przestojem

ekonomicznym

Przy ustalaniu warunków i trybu wykonywania pra-

cy w okresie przestoju ekonomicznego nie stosuje

się art. 42 § 1–3 k.p. Oznacza to, że pracodawca

może wprowadzić przestój ekonomiczny bez ko-

nieczności wypowiadania pracownikom warunków

pracy i płacy w trybie wypowiedzeń zmieniających.

Wprowadzając przestój ekonomiczny praco-

dawca nie musi zmieniać pracownikom umów

o pracę.

Konsekwencją tego jest, że przestojem ekono-

micznym mogą zostać objęci wszyscy zatrudnieni

w firmie pracownicy. W sytuacji wprowadzania w za-

kładzie przestoju ekonomicznego nie znajdą zasto-

sowania przepisy ochronne, zakazujące zmiany

warunków pracy i płacy określonym grupom pra-

7 stycznia 2014 roku

www.serwispp.infor.pl

PRAWO PRACY

14

cowników, np. pracownikom na urlopach związa-

nych z rodzicielstwem.

Przykład

Pani Janina jest w okresie ochrony przedemerytal-

nej. W firmie produkcyjnej, w której jest zatrudniona,

występują przejściowe trudności finansowe. Zarząd

firmy podjął decyzję o wprowadzeniu przestoju eko-

nomicznego na okres 4 miesięcy (od początku lute-

go do końca maja 2014 r.). Mimo że pani Janinie nie

można wypowiedzieć warunków pracy i płacy, pra-

codawca może objąć ją przestojem ekonomicznym.

Takie postępowanie pracodawcy będzie prawidłowe.

Przestój ekonomiczny pracodawca będzie mógł po-

nadto zastosować względem pracowników nieobecnych

w firmie, np. przebywających na zwolnieniach choro-

bowych czy zasiłkach macierzyńskich. W takich jednak

przypadkach pracodawca musi pamiętać, że pracowni-

kom tym przysługują świadczenia z ubezpieczenia spo-

łecznego w pełnej wysokości, a nie wynagrodzenie

gwarancyjne przewidziane w ustawie o szczególnych

rozwiązaniach związanych z ochroną miejsc pracy.

Przestojem ekonomicznym nie muszą być ponad-

to objęci wszyscy zatrudnieni w firmie pracownicy.

Pracodawca może ograniczyć się jedynie do jednej

lub kilku grup zawodowych. Nie ma również naka-

zu, aby okres trwania przestoju ekonomicznego był

dla wszystkich pracowników jednakowy.

Przykład

W stoczni zatrudnianych jest ponad 1500 pracowników

należących do 5 grup zawodowych. Nierentowne są

3 oddziały firmy. Pozostałe nie przynoszą strat. Praco-

dawca postanowił wprowadzić przestój ekonomiczny

dla pracowników zatrudnionych w nierentownych 3 oddzia-

łach. Takie postępowanie pracodawcy będzie prawid-

łowe. Nie ma również przeszkód prawnych, aby okre-

ślił różny czas trwania przestoju dla poszczególnych

oddziałów. Jego działanie spowoduje, że zatrudnieni

w nich pracownicy zachowają miejsca pracy, a jedno-

cześnie pozwoli to na zmniejszenie strat w firmie.

Gwarancja wypłaty wynagrodzenia

Na czas przestoju ekonomicznego przedsiębiorca może

ubiegać się o dofinansowanie wynagrodzeń i opłacenie

składek na ubezpieczenia społeczne zatrudnianych

przez siebie pracowników. Wynagrodzenie pracowni-

ków jest w takim przypadku finansowane częściowo

przez pracodawcę, a częściowo przez Fundusz Gwaran-

towanych Świadczeń Pracowniczych. Jego wysokość

będzie równa co najmniej płacy minimalnej.

Pracodawca może ponadto liczyć na dofinanso-

wanie kosztów szkoleń dla pracowników w wysoko-

ści 80%. Wniosek o przyznanie świadczeń wraz

z niezbędnymi do zawarcia umowy o wypłatę świad-

czeń dokumentami i oświadczeniami przedsiębiorca

składa do marszałka województwa właściwego ze

względu na siedzibę tego przedsiębiorcy.

W przypadku pracowników zatrudnionych w nie-

pełnym wymiarze czasu pracy poziom powyższej

gwarancji finansowej będzie proporcjonalny do wy-

miaru etatu.

■

PODSTAWA PRAWNA:

art. 2 pkt 1, art. 3 ust. 1, art. 4, art. 5 ust. 1 ustawy o szczególnych rozwiąza-

niach związanych z ochroną miejsc pracy (DzU z 2013 r. poz. 1291),

art. 39, art. 42 § 1–3, art. 81, art. 241

17

§ 1 pkt 1, art. 241

25a

ustawy

z 26 czerwca 1974 r. – Kodeks pracy (j.t. DzU z 1998 r. nr 21, poz. 94, ost. zm.

DzU z 2013 r. poz. 1028),

art. 4 ustawy z 2 lipca 2004 r. o swobodzie działalności gospodarczej

(j.t. DzU z 2013 r. poz. 672, ost. zm. DzU z 2013 r. poz. 1304),

art. 11, art. 12 ust. 2, art. 13 ust. 3 ustawy z 28 lutego 2003 r. – Prawo upadłoś-

ciowe i naprawcze (j.t. DzU z 2012 r. poz. 1112, ost. zm. DzU z 2013 r. poz. 613).

Na temat możliwości obniżenia pracownikom wymiaru

czasu pracy na podstawie nowej ustawy antykryzysowej

pisaliśmy w „Serwisie PP” nr 51–52/2013.

Nasi eksperci czekają na Ciebie od

poniedziałku do piątku w godz. 10.00–14.00.

Numery telefonów dyżurujących ekspertów są dostępne na stronie

www.spp.infor.pl,

po zalogowaniu.

UWAGA!

Warunkiem skorzystania z konsultacji jest podanie numeru klienta (ID klienta znajduje się na fakturze zakupu prenumeraty)

Beata Skrobisz-Kaczmarek

– radca prawny, specjalista z zakresu prawa pracy

i ubezpieczeń społecznych, służby zdrowia i prawa

oświatowego.

Joanna Skrobisz

– specjalista z zakresu prawa pracy, prawa oświatowego

dotyczącego pracowników państwowych i samorządo-

wych oraz bhp.

Tylko dla prenumeratorów SPP

bezpłatne konsultacje prawne

nr 1/2014

BAZA WIEDZY Z ZAKRESU PODATKÓW, RACHUNKOWOŚCI I PRAWA

organizacja pracy

PRAWO PRACY

15

MAREK SKAŁKOWSKI

– specjalista w zakresie prawa pracy

Jak ustalać pracownikowi urlop

wypoczynkowy od 1 stycznia 2014 r.,

jeżeli nie nabył do niego prawa

w pierwszym roku pracy

Od 10 grudnia 2013 r. zatrudniliśmy pracownika na umowę na okres próbny na 3 mie-

siące. Jest to pierwsza praca na umowę o pracę tego pracownika. Za 2013 r. pra-

cownik nie nabył prawa do urlopu wypoczynkowego, ponieważ nie przepracował peł-

nego miesiąca. Uzyskaliśmy informację, że w takiej sytuacji powinniśmy mu w 2014 r.

nadal naliczać urlop wypoczynkowy po przepracowaniu każdego miesiąca. Jak nale-

ży ustalać prawo do urlopu temu pracownikowi w przyszłym roku? – pyta Czytelniczka

z Raciborza.

Od 1 stycznia 2014 r. powinni Państwo naliczać

pracownikowi urlop wypoczynkowy na ogólnych

zasadach. Oznacza to, że pracownik nabędzie pra-

wo do urlopu wypoczynkowego od początku roku

w wymiarze proporcjonalnym do zakończenia

umowy, tj. do 9 marca 2014 r., czyli za 3 miesiące.

Nie ma w tym przypadku znaczenia, że pracownik

nie nabył prawa do urlopu wypoczynkowego za

2013 r.

Pracownik podejmujący pierwszą pracę w życiu

nabywa prawo do urlopu wypoczynkowego po prze-

pracowaniu każdego miesiąca pracy w wymiarze

1/12 wymiaru urlopu przysługującego mu po prze-

pracowaniu roku, czyli 1/12 z 20 dni lub z 26 dni.

Taka zasada naliczania urlopu dotyczy tylko roku ka-

lendarzowego, w którym pracownik podjął pierwszą

pracę (art. 153 § 1 Kodeksu pracy, dalej k.p.). Prawo

do kolejnych urlopów pracownik nabywa w każdym

następnym roku kalendarzowym. A zatem dla sposo-

bu naliczania urlopu wypoczynkowego nie ma zna-

czenia, czy pracownik w ogóle nabędzie prawo do

urlopu w pierwszym roku pracy. Przepisy określają

jedynie sposób naliczania urlopu w roku kalendarzo-

wym, w którym pracownik podjął pierwszą pracę,

oraz ustalają, że prawo do urlopu na ogólnych zasa-

dach pracownik nabywa w każdym kolejnym roku

kalendarzowym.

Jeżeli pracownik rozpoczyna-

jący pracę nie uzyska prawa

do urlopu wypoczynkowego

w pierwszym roku pracy, nie

wpływa to na sposób udziela-

nia mu urlopu wypoczynkowe-

go w następnym roku kalenda-

rzowym.

Państwa pracownik w 2013 r. nie nabył prawa do

urlopu wypoczynkowego. Nie przepracował bowiem

w tym roku pełnego miesiąca. Za okres od 10 do

31 grudnia pracownik w ogóle nie uzyskał urlopu

wypoczynkowego. Urlop będzie mu natomiast przy-

sługiwał za okres od 1 stycznia do 9 marca 2014 r.

Prawo do urlopu za cały ten okres pracownik nabę-

dzie 1 stycznia 2014 r. Pracownikowi od 1 stycznia

2014 r. będzie przysługiwało 5 dni urlopu, jeżeli bę-

dzie miał prawo do 20 dni urlopu (3/12 z 20 dni) lub

7 dni urlopu, jeżeli będzie miał prawo do 26 dni ur-

lopu (3/12 z 26 dni).

Pracownik w pierwszym roku pracy może mieć

naliczany urlop także z wymiaru 26 dni. Do stażu

urlopowego zaliczamy nie tylko okresy zatrudnie-

urlop wypoczynkowy

7 stycznia 2014 roku

www.serwispp.infor.pl

PRAWO PRACY

16

nia, ale także inne okresy, np. okresy nauki, pracy

w gospodarstwie rolnym czy pobierania zasiłku dla

bezrobotnych.

Przykład

Pracownik podjął pierwszą pracę 19 listopada 2013 r.

Ukończył studia wyższe i przez 2,5 roku prowadził go-

spodarstwo rolne. Do stażu urlopowego pracownika

wliczamy 8 lat z tytułu nauki i 2,5 roku z tytułu prowa-

dzenia gospodarstwa rolnego. A zatem urlop wypo-

czynkowy w pierwszym roku pracy liczymy dla tego

pracownika z wymiaru 26 dni. Taki wymiar urlopu przy-

sługuje pracownikom, którzy posiadają co najmniej

10-letni staż pracy.

Urlop wypoczynkowy w 2014 r. trzeba będzie na-

liczać Państwa pracownikowi proporcjonalnie do

okresu trwania umowy o pracę. Za część miesiąca,

w którym rozwiąże się umowa, urlop nalicza do-

tychczasowy pracodawca (art. 155

2a

§ 3 k.p.). A za-

tem mimo że umowa rozwiąże się z pracownikiem

9 marca 2014 r., powinni Państwo naliczyć mu urlop

także za marzec 2014 r. Jeżeli umowa zostanie prze-

dłużona, to pracownik uzyska prawo do kolejnych

dni urlopu, którego wymiar będzie zależał od okre-

su, na jaki została zawarta umowa o pracę.

Przykład

Pracodawca zawarł z pracownikiem umowę na okres

próbny od 10 grudnia 2013 r. do 9 marca 2014 r. Na-

stępnie pracodawca zamierza podpisać z pracownikiem

umowę na czas określony od 10 marca do 31 październi-

ka 2014 r. Dla pracownika jest to pierwsza praca w życiu.

Ukończył wyższe studia i nie ma innych okresów wlicza-

nych do stażu urlopowego. W takim przypadku pracownik:

■

w 2013 r. nie nabył prawa do urlopu wypoczynko-

wego,

■

za okres od 1 stycznia do 9 marca 2014 r. będzie

miał prawo do 5 dni urlopu (3/12 z 20 dni),

■

za okres od 10 marca do 31 października 2014 r.

będzie miał prawo do 12 dni urlopu (7/12 z 20 dni).

Łącznie pracownikowi za okres zatrudnienia od

10 grudnia 2013 r. do 31 października 2014 r. będzie

przysługiwać 17 dni urlopu wypoczynkowego.

Pracownika, który nabywa pierwszy urlop, obo-

wiązują inne zasady liczenia wymiaru urlopu wypo-

czynkowego. Nie ma bowiem przepisów, które przy

naliczaniu tego urlopu pozwalałyby na jego zaokrą-

glanie do pełnych dni. Dlatego pracodawca nie musi

zaokrąglać tego urlopu. Nie ma jednak przeszkód,

aby takiego zaokrąglenia dokonać, ponieważ będzie

to rozwiązanie korzystniejsze dla pracownika niż

wynikające z ogólnie obowiązujących przepisów

prawa pracy. A zatem za każdy przepracowany mie-

siąc pracownikowi należy naliczać 1/12 z 20 dni lub

26 dni. Będzie to więc 1,66 dnia w przypadku 20 dni

urlopu lub 2,16 dnia urlopu w przypadku 26 dni ur-

lopu. Ponieważ 1 dzień urlopu odpowiada 8 godzi-

nom pracy, przeliczając te wymiary na godziny,

otrzymamy:

■

przy prawie do 20 dni urlopu – 13 godzin

i 17 minut urlopu za każdy miesiąc, co wynika

z poniższego wyliczenia:

1,66 x 8 godz. = 13,28 godz.,

0,28 godz. x 60 min. = 16,8 min., po zaokrągleniu

17 min.,

■

przy prawie do 26 dni urlopu – 17 godzin

i 17 minut urlopu za każdy miesiąc, co wynika

z poniższego wyliczenia:

2,16 x 8 godz. = 17,28 godz.,

0,28 godz. x 60 min. = 16,8 min., po zaokrągleniu

17 min.

W obu przypadkach pracodawca może zaokrąglić

urlop do pełnych dni, w pierwszym przypadku do

2 dni, czyli 16 godz. urlopu, a w drugim do 3 dni,

czyli 24 godz. urlopu.

■

PODSTAWA PRAWNA:

art. 153, art. 154 § 1, art. 154

2

§ 2, art. 155 § 1, art. 155

1

§ 1, art. 155

2a

§ 3

ustawy z 26 czerwca 1974 r. – Kodeks pracy (j.t. DzU z 1998 r. nr 21, poz. 94,

ost. zm. DzU z 2013 r. poz. 1028),

art. 79 ust. 1 ustawy z 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach

rynku pracy (DzU z 2013 r. poz.674, ost. zm. DzU z 2013 r. poz. 1291),

art. 1 ust. 1 ustawy z 20 lipca 1990 r. o wliczaniu okresów pracy w indywi-

dualnym gospodarstwie rolnym do pracowniczego stażu pracy (DzU nr 54,

poz. 310).

Czy masz już prenumeratę „Serwisu PP” na 2014 r.

Szczegóły na stronie www.serwispp.infor.pl

nr 1/2014

BAZA WIEDZY Z ZAKRESU PODATKÓW, RACHUNKOWOŚCI I PRAWA

świadczenia urlopowe

WYNAGRODZENIA

17

DOROTA TWARDO

– specjalista w zakresie prawa pracy

Świadczenia urlopowe

– warunki przyznawania i rozliczenia

podatkowo-składkowe

Pracodawca, zatrudniający mniej niż 20 pracowników, nie ma obowiązku tworze-

nia zakładowego funduszu świadczeń socjalnych. W takiej sytuacji wypłaca on pra-

cownikom świadczenie urlopowe. Może jednak tego uniknąć, przekazując pracow-

nikom informację o niewypłacaniu świadczenia do końca stycznia danego roku,

w sposób przyjęty u pracodawcy. Wysokość świadczenia urlopowego ustala praco-

dawca, z tym że nie może być ono wyższe niż wysokość odpisu podstawowego na

zfśs w danym roku.

W ramach prowadzonej działalności socjalnej pra-

codawca może udzielić pracownikom wsparcia fi-

nansowego, dopłacając im do różnych form wypo-

czynku. Możliwość wyboru formy udzielanej

pomocy mają pracodawcy spoza sfery budżetowej,

zatrudniający według stanu na 1 stycznia danego

roku mniej niż 20 pracowników w przeliczeniu na

pełne etaty. Mogą oni tworzyć zakładowy fundusz

świadczeń socjalnych lub wypłacać świadczenie ur-

lopowe. Wypłacanie świadczenia urlopowego ma

charakter fakultatywny, ponieważ pracodawca może

zwolnić się z obowiązku jego wypłacania.

Rezygnacja z wypłacania

świadczeń urlopowych

Pracodawca, który nie chce wypłacać świadczenia

urlopowego, musi dokonać zróżnicowanych formal-

ności w zależności od stanu zatrudnienia, ustalane-

go na dzień 1 stycznia danego roku, i tak:

■

pracodawca, zatrudniający co najmniej 20 pra-

cowników, objętych układem zbiorowym pracy,

postanowienie w sprawie niewypłacania świad-

czenia urlopowego zawiera w układzie zbioro-

wym pracy. Jeżeli u takiego pracodawcy pracow-

nicy nie są objęci układem zbiorowym pracy,

powyższe postanowienie zawiera się w regulami-

nie wynagradzania. W przypadku gdy u praco-

dawcy nie działa zakładowa organizacja związ-

kowa, postanowienia regulaminu wymagają

uzgodnienia z pracownikiem reprezentującym

interesy załogi;

■

pracodawca nieobjęty układem zbiorowym pracy

oraz niezobowiązany do wydania regulaminu

wynagradzania (zatrudniający mniej niż 20 pra-

cowników w przeliczeniu na pełne etaty) infor-

mację o niewypłacaniu świadczenia urlopowego

przekazuje pracownikom w pierwszym miesiącu

danego roku kalendarzowego, w terminie do

31 stycznia, w sposób zwyczajowo przyjęty w da-

nym zakładzie pracy.

Pracodawca spełniający wskazane powyżej wa-

runki w zakresie stanu zatrudnienia, który nie zre-

zygnował z wypłacania świadczenia urlopowego,

jest zobowiązany je wypłacać.

Zasady ustalania prawa

do świadczeń urlopowych

Pracodawca spełniający warunki w zakresie stanu

zatrudnienia, który nie zwolnił się z obowiązku wy-

płaty świadczenia urlopowego, musi je wypłacać

pracownikom raz w roku.

Świadczenie urlopowe dotyczy wszystkich pra-

cowników korzystających z 14 kolejnych dni kalen-

darzowych urlopu wypoczynkowego.

Nie przysługuje ono natomiast zleceniobiorcom,

osobom zatrudnionym na podstawie umowy o dzie-

7 stycznia 2014 roku

www.serwispp.infor.pl

WYNAGRODZENIA

xxx

18

ło, kontraktu menedżerskiego czy innej umowy cy-

wilnoprawnej.

Do oceny, czy pracownik spełnia kryterium

14-dniowego urlopu wypoczynkowego, należy

wziąć pod uwagę wszystkie kolejne dni kalendarzo-

we, łącznie z sobotami, niedzielami i innymi dniami

wolnymi przypadającymi w trakcie tego urlopu.

Zmiana wysokości świadczenia

urlopowego i odstąpienie

od jego wypłaty

W sytuacji gdy pracodawca zobowiązał się do wy-

płacania świadczenia urlopowego w określonej wy-

sokości, to zmiana kwoty tego świadczenia czy też

rezygnacja z jego wypłacania powinna nastąpić na

tych samych zasadach co w przypadku rezygnacji

z tworzenia zfśs.

Jeżeli więc pracodawca jest objęty układem zbio-

rowym pracy lub jest zobowiązany do wydania re-

gulaminu wynagradzania, to postanowienia o wy-

płacie świadczenia urlopowego, zmianie jego

wysokości i rezygnacji z jego wypłacania zamiesz-

cza w tych przepisach wewnątrzzakładowych.

Natomiast gdy u pracodawcy nie działa zakłado-

wa organizacja związkowa, postanowienia regulami-

nu w sprawie wysokości świadczenia urlopowego

lub rezygnacji z jego wypłacania wymagają uzgod-

nienia z przedstawicielem załogi specjalnie wyłonio-

nym przez pracowników do reprezentowania ich in-

teresów.

Wysokość świadczeń urlopowych

Kwota wypłacanego pracownikom świadczenia urlo-

powego nie może przekroczyć wysokości odpisu pod-

stawowego, odpowiedniego do rodzaju zatrudnienia

pracownika. Przy czym wysokość świadczenia dla

pracowników zatrudnionych w normalnych warun-

kach oraz wykonujących prace w szczególnych wa-

runkach lub prace o szczególnym charakterze ustala

się proporcjonalnie do wymiaru ich czasu pracy. Na-

tomiast kwota świadczenia urlopowego dla pracowni-

ka młodocianego równa jest wysokości odpisu pod-

stawowego naliczonego w zależności od roku nauki.

W 2014 r. odpis podstawowy na zfśs będzie wy-

nosił tyle samo co w 2012 r. oraz w 2013 r., czyli

2917,14 zł

.

Wysokość świadczeń urlopowych w 2014 r.

W 2014 r. wartość świadczeń urlopowych wyniesie:

dla pracowników zatrudnionych:

dla pracowników młodocianych

w szczególnie uciążliwych warunkach pracy na:

w normalnych warunkach na:

pełny etat

2917,14 zł x 50% =1458,57 zł

2917,14 zł x 37,5%

=1093,93 zł

w pierwszym roku nauki

2917,14 zł x 5% = 145,86 zł

3/4 etatu

1458, 57 x 3/4 = 1093,93 zł

1093,93 zł x 3/4 = 820,45 zł

w drugim roku nauki

2917,14 zł x 6% = 175,03 zł

1/2 etatu

1458,57 x 1/2 = 729,29 zł

1093,93 zł x 1/2 = 546,97 zł

w trzecim roku nauk

2917,14 x 7% = 204,20 zł

1/4 etatu

1458,57 x 1/4 = 364,64 zł

1093,93 zł x 1/4 = 273,48 zł

Opodatkowanie i oskładkowanie

świadczenia

Wypłacone pracownikowi świadczenie urlopowe nale-

ży zaliczyć do przychodów ze stosunku pracy, są nimi

m.in. wszelkiego rodzaju wypłaty pieniężne oraz war-

tość pieniężna świadczeń w naturze bądź ich ekwiwa-

lenty, bez względu na źródło ich finansowania.

Świadczenie urlopowe, choć regulowane przepi-

sami ustawy o zfśs, nie mieści się w pojęciu działal-

ności socjalnej. Ponadto nie jest wypłacane ze środ-

ków funduszu socjalnego. Oznacza to, że jego

wartość należy doliczyć pracownikowi do pozosta-

łych przychodów ze stosunku pracy.

Świadczenie urlopowe nie stanowi podstawy wy-

miaru składek na ubezpieczenia społeczne, jeżeli

zostanie wypłacone do wysokości nieprzekraczają-

cej rocznie kwoty odpisu podstawowego. Nie jest

również uwzględniane w podstawie wymiaru skład-

ki na ubezpieczenie zdrowotne.

Zwolnienie ze składek ZUS dotyczy tylko wysoko-

ści świadczenia nieprzekraczającego rocznej kwoty

odpisu podstawowego. Oskładkowaniu nie podlega

więc świadczenie urlopowe, które zostało wypłacone

pracownikowi w wysokości ustalonej odpowiednio do

rodzaju zatrudnienia oraz wymiaru jego czasu pracy.

Dokończenie na str. 27

Płace i rozliczenia

Wypełnianie PIT-4R

– instrukcja dla pracodawcy

MARIUSZ PIGULSKI

– specjalista w zakresie kadr i płac

Do 31 stycznia 2014 r. płatnik podatku dochodowego od osób fizycznych

powinien złożyć deklarację roczną o pobranych zaliczkach na podatek

dochodowy w 2013 r. na formularzu PIT-4R. Taki PIT składają m.in. osoby

fizyczne, osoby prawne oraz jednostki organizacyjne nieposiadające oso-

bowości prawnej lub ich następcy prawni, którzy w trakcie roku zobowią-

zani byli do obliczenia zaliczek na podatek.

Za 2013 r. należy złożyć druk PIT-4R w wersji 4,

według wzoru podanego w załączniku nr 5 do

rozporządzenia Ministra Finansów z 6 sierpnia

2013 r. w sprawie określenia niektórych wzo-

rów oświadczeń, deklaracji i informacji podat-

kowych obowiązujących w zakresie podatku

dochodowego od osób fizycznych.

Poniżej przedstawiamy opis poszczególnych

części formularza PIT-4R wraz ze wskazaniem

danych, które powinny się znaleźć w poszcze-

gólnych pozycjach omawianego druku.

Jak wypełnić PIT-4R

W celu prawidłowego wypełnienia PIT-4R

płatnik w części A poz. 5 musi podać urząd

skarbowy, do którego składa się deklarację

PIT-4R.

Deklaracja PIT-4R jest składana do urzędu

skarbowego właściwego według miejsca za-

mieszkania płatnika, a jeśli płatnik nie jest

osobą fizyczną – według siedziby lub miejsca

prowadzenia działalności, gdy nie ma siedziby.

W dwóch pierwszych częściach PIT-4R

– A i B należy zamieścić dane techniczne, ta-

kie jak w każdej innej deklaracji PIT. Tam

płatnik wskazuje urząd skarbowy, któremu

podlega, a w kolejnym polu zaznacza właściwy

kwadrat: z numerem 1, jeśli jest to pierwsza

deklaracja, a z numerem 2, gdy składa korektę.

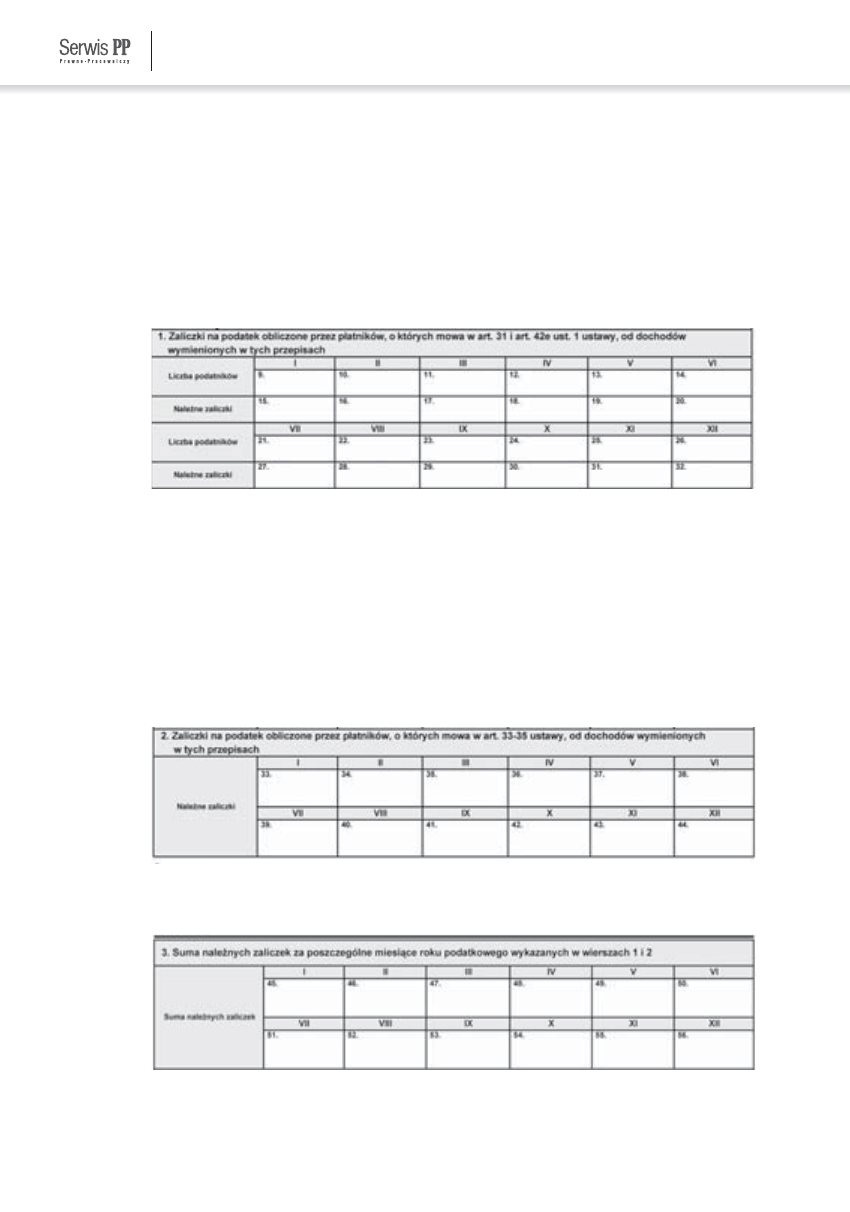

Co należy umieścić w części C

PIT-4R

Część C

to wykaz należnych zaliczek na poda-

tek dochodowy za poszczególne miesiące roku

podatkowego.

W wierszu 1 (poz. 9–32) należy wpisać

liczbę podatników i należne zaliczki na poda-

tek dochodowy za poszczególne miesiące roku

podatkowego obliczone przez płatników, któ-

rymi są:

■

zakłady pracy – osoby fizyczne, osoby

prawne lub jednostki organizacyjne niepo-

siadające osobowości prawnej pobierające

zaliczki na podatek od dochodów: ze sto-

sunku służbowego, stosunku pracy, pracy

nakładczej, spółdzielczego stosunku pracy,

zasiłku pieniężnego z ubezpieczenia spo-

łecznego wypłacane przez zakłady pracy,

a w spółdzielniach pracy – od wypłat z tytu-

łu udziału w nadwyżce bilansowej;

nr 1/2014

BAZA WIEDZY Z ZAKRESU PODATKÓW, RACHUNKOWOŚCI I PRAWA

19

■

komornicy sądowi lub podmioty niebędące

następcą prawnym zakładu pracy przejmują-

cy jego zobowiązania wynikające ze: stosun-

ku pracy, stosunku służbowego, pracy na-

kładczej oraz spółdzielczego stosunku pracy.

W poz. 9–14 i poz. 21–26 wskazuje się licz-

bę podatników, dla których dokonano wypłat,

od których pobrano należne zaliczki podatko-

we. W liczbie tej nie wykazuje się podatników,

którzy:

■

uzyskali w danym miesiącu wyłącznie przy-

chody zwolnione od podatku,

■

przebywali cały miesiąc na urlopie bezpłat-

nym, macierzyńskim lub wychowawczym

albo cały miesiąc otrzymywali z ZUS zasi-

łek chorobowy, wypadkowy bądź świadcze-

nie rehabilitacyjne i w związku z tym płat-

nik (zakład pracy) nie wypłacał im w danym

miesiącu żadnych należności podlegających

opodatkowaniu.

W wierszu 2 (poz. 33–44) trzeba wpisać

należne zaliczki na podatek dochodowy za po-

szczególne miesiące roku podatkowego obli-

czone przez płatników, o których mowa

w art. 33–35 ustawy o PIT, którymi są m.in.:

■

rolnicze spółdzielnie produkcyjne i inne

spółdzielnie zajmujące się produkcją rolną,

pobierające w ciągu roku zaliczki podatko-

we od dokonywanych na rzecz członków

spółdzielni lub ich domowników wypłat

z tytułu dniówek obrachunkowych, udziału

w dochodzie podzielnym spółdzielni, zasił-

ków pieniężnych z ubezpieczenia społecz-

nego uzyskanych od spółdzielni;

■

organy rentowe pobierające zaliczki od eme-

rytur i rent, świadczeń przedemerytalnych

i zasiłków przedemerytalnych, nauczyciel-

skich świadczeń kompensacyjnych, zasił-

ków pieniężnych z ubezpieczenia społeczne-

go, rent strukturalnych, rent socjalnych;

■

organy zatrudnienia pobierające zaliczki od

świadczeń wypłacanych z Funduszu Pracy.

W wierszu 3 (poz. 45–56) płatnik wpisuje

sumę należnych zaliczek za poszczególne mie-

siące roku podatkowego, które zostały wyka-

zane w wierszu 1 i 2.

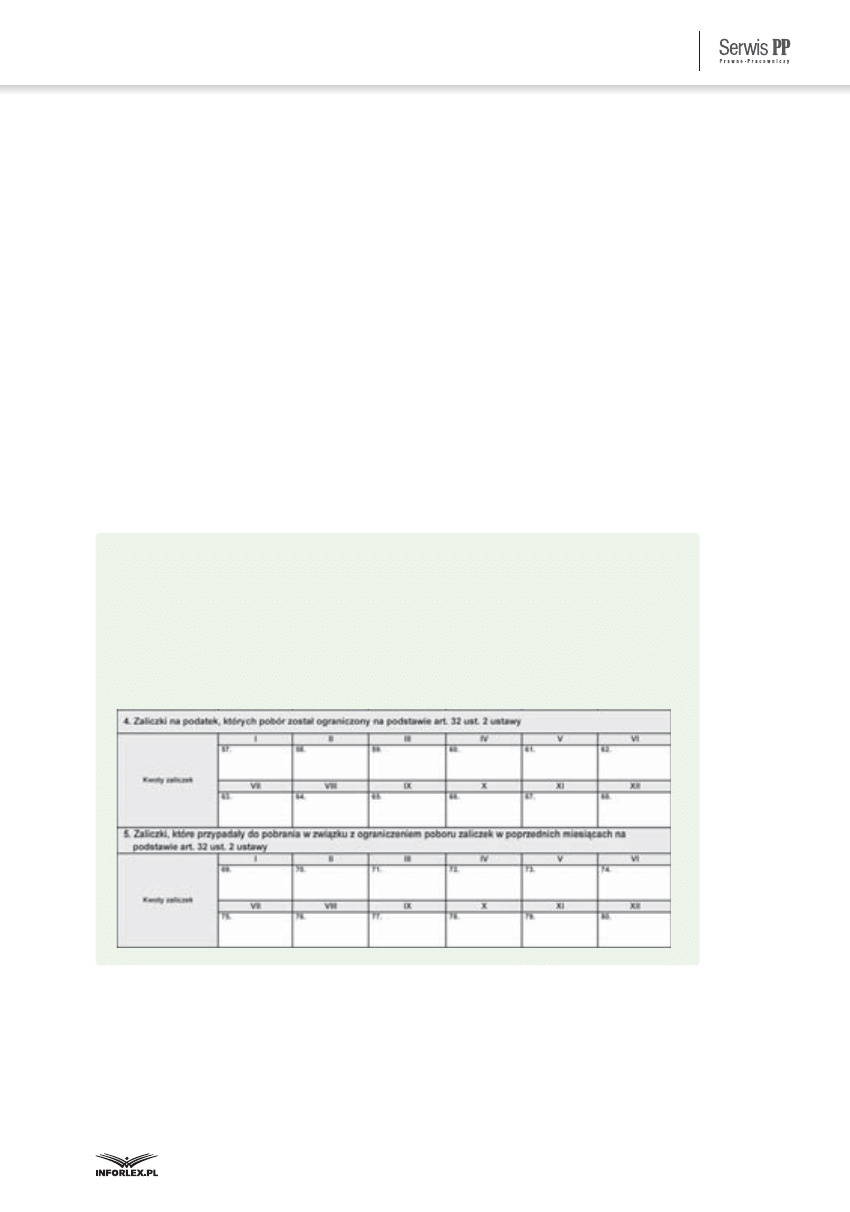

Natomiast w wierszu 4 (poz. 57–68) należy

wpisać kwoty zaliczek, których pobór został

ograniczony na podstawie art. 32 ust. 2 ustawy

o PIT, zgodnie z którym:

7 stycznia 2014 roku

www.serwispp.infor.pl

PŁACE I ROZLICZENIA

20

1)

jeśli świadczenia w naturze, świadczenia

ponoszone za podatnika lub inne nieodpłat-

ne świadczenia przysługują podatnikowi za

okres dłuższy niż miesiąc, przy obliczaniu

zaliczek za poszczególne miesiące przyj-

muje się ich wartość w wysokości przypa-

dającej na jeden miesiąc;

2) jeśli niemożliwe jest określenie, jaka część

świadczeń, o których mowa w pkt 1, przy-

pada na jeden miesiąc, a doliczenie całej

wartości w miesiącu ich uzyskania spowo-

dowałoby nieadekwatnie wysoką zaliczkę

w stosunku do wypłaty pieniężnej, zakład

pracy na wniosek podatnika ogranicza po-

bór zaliczki za dany miesiąc; kwota ograni-

czenia podlega wykazaniu w następnych

miesiącach danego roku podatkowego.

Dane wpisywane w PIT-4R nie mogą

przekraczać okresu roku podatkowego, za

który zaliczka podatkowa jest należna.

Oznacza to, że jeżeli pracownik otrzyma świad-

czenie niepieniężne o znacznej wartości w listopa-

dzie, zakład pracy może na jego wniosek ograni-

czyć pobór zaliczki za ten miesiąc, a pozostałą

część musi pobrać w grudniu. W rezultacie zalicz-

ka musi być pobrana w ciągu dwóch miesięcy.

Kwotę ograniczenia należy wykazać

w wierszu 4 w miesiącu dokonania ogranicze-

nia (innymi słowy w wierszu 4 wpisuje się

wartości tej części zaliczki podatkowej, która

nie została pobrana, lecz którą rozłożono do

pobrania w kolejnych miesiącach).

W wierszu 5 (poz. 69–80) należy wpisać

zaliczki, które przypadały do pobrania

w związku z ograniczeniem poboru zaliczek

w poprzednich miesiącach na podstawie art. 32

ust. 2 ustawy o PIT (np. jeśli w poz. 66 wyka-

zano wartość ograniczenia, to suma wartości

zaliczek do pobrania od poz. 79 do 80 musi

być równa wartości z poz. 66).

Przykład

Krzysztof D. w listopadzie 2013 r. uzyskał wynagrodzenie za pracę w kwocie 4000 zł. Ponadto za najlepszy

wynik sprzedaży osiągnięty spośród innych pracowników działu handlowego w III kwartale 2013 r. otrzymał

od pracodawcy nagrodę rzeczową w postaci telewizora o wartości 5000 zł. W związku z tym na podstawie

art. 32 ust. 2 ustawy o PIT złożył w księgowości wniosek o ograniczenie poboru zaliczki na podatek dochodo-

wy za listopad 2013 r. do wysokości 50% należnej zaliczki (365 zł). Pozostałą część zaliczki (365 zł) pobrano

mu w grudniu 2013 r. W tych okolicznościach pracodawca Krzysztofa D. powinien w następujący sposób

wypełnić wiersz 4 i 5 druku PIT-4R za 2013 r.:

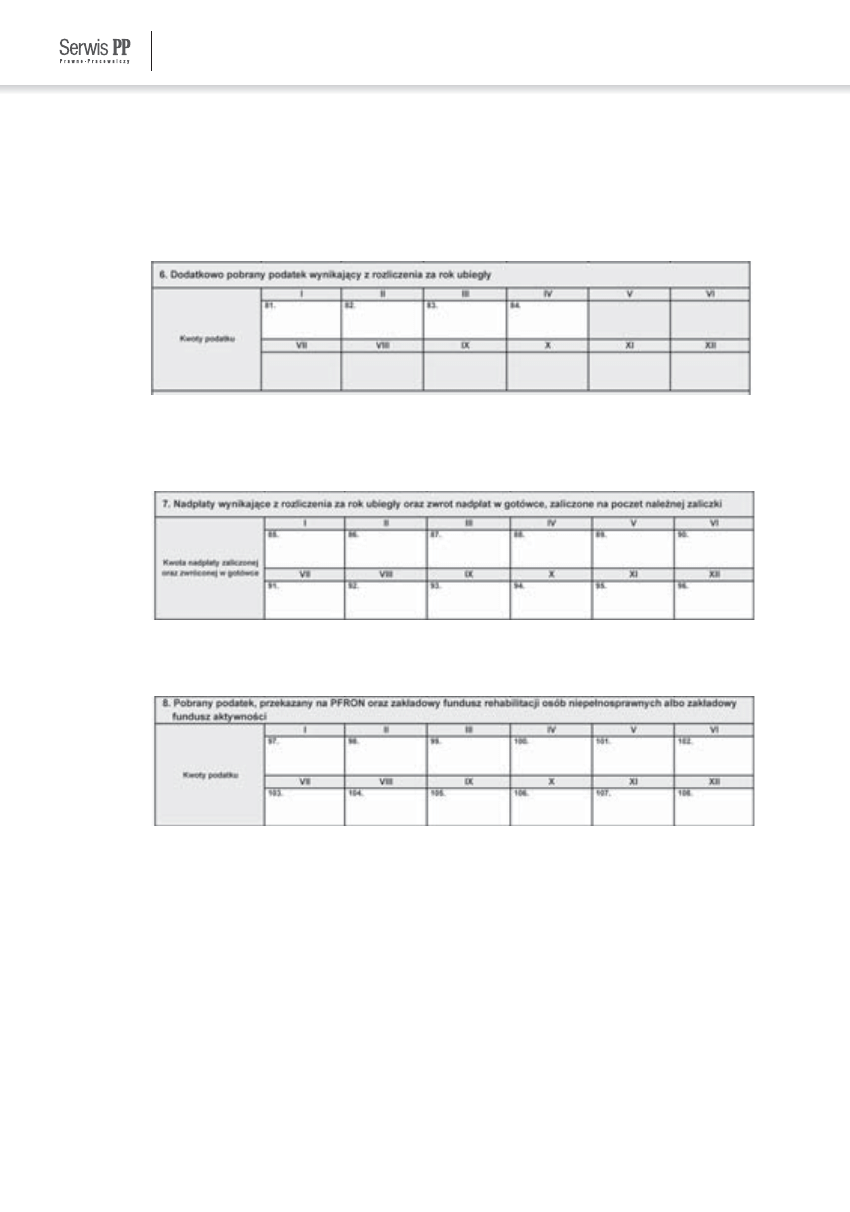

W wierszu 6 (poz. 81–84) należy wykazać

dodatkowo pobrany podatek wynikający z roz-

liczenia zatrudnionych osób za rok ubiegły do-

konanego przez pracodawcę na druku PIT-40,

czyli wskazać kwotę „do zapłaty”.

Różnicę między podatkiem, wynikającym

z rocznego obliczenia, a sumą zaliczek pobra-

nych za miesiące od stycznia do grudnia płat-

nik pobiera zatrudnionym:

■

z dochodu za marzec roku następnego

– wówczas płatnik wspomnianą różnicę

wpisuje w PIT-4R w poz. 83,

■

z dochodu za kwiecień roku następnego

(pod warunkiem że tak wnioskowała zatrud-

365

365

nr 1/2014

BAZA WIEDZY Z ZAKRESU PODATKÓW, RACHUNKOWOŚCI I PRAWA

PŁACE I ROZLICZENIA

21

niona osoba) – w takim przypadku różnicę

wpisuje się w poz. 84 PIT-4R.

W razie gdy stosunek uzasadniający po-

bór zaliczek ustał w styczniu lub w lutym,

różnicę pobiera się z dochodu za miesiąc, za

który pobrana została ostatnia zaliczka,

i wykazuje się ją w poz. 81 lub poz. 82

PIT-4R.

Suma wartości wykazanych w wierszu 6

musi równać się sumie kwot „do zapłaty” wy-

nikających z PIT-40 sporządzonych przez płat-

nika za ubiegły rok.

W wierszu 7 (poz. 85–96) płatnik musi wy-

kazać nadpłatę wynikającą z rozliczenia za-

trudnionych osób za rok ubiegły dokonanego

przez pracodawcę na druku PIT-40.

Suma wartości wykazanych w wierszu 7

musi równać się sumie kwot „nadpłaty” wyni-

kających z PIT-40 sporządzonych przez płatni-

ka za ubiegły rok.

Natomiast w wierszu 8 (poz. 97–108) nale-

ży wpisać pobrany podatek przekazany na

PFRON oraz zakładowy fundusz rehabilitacji

osób niepełnosprawnych albo zakładowy fun-

dusz aktywności.

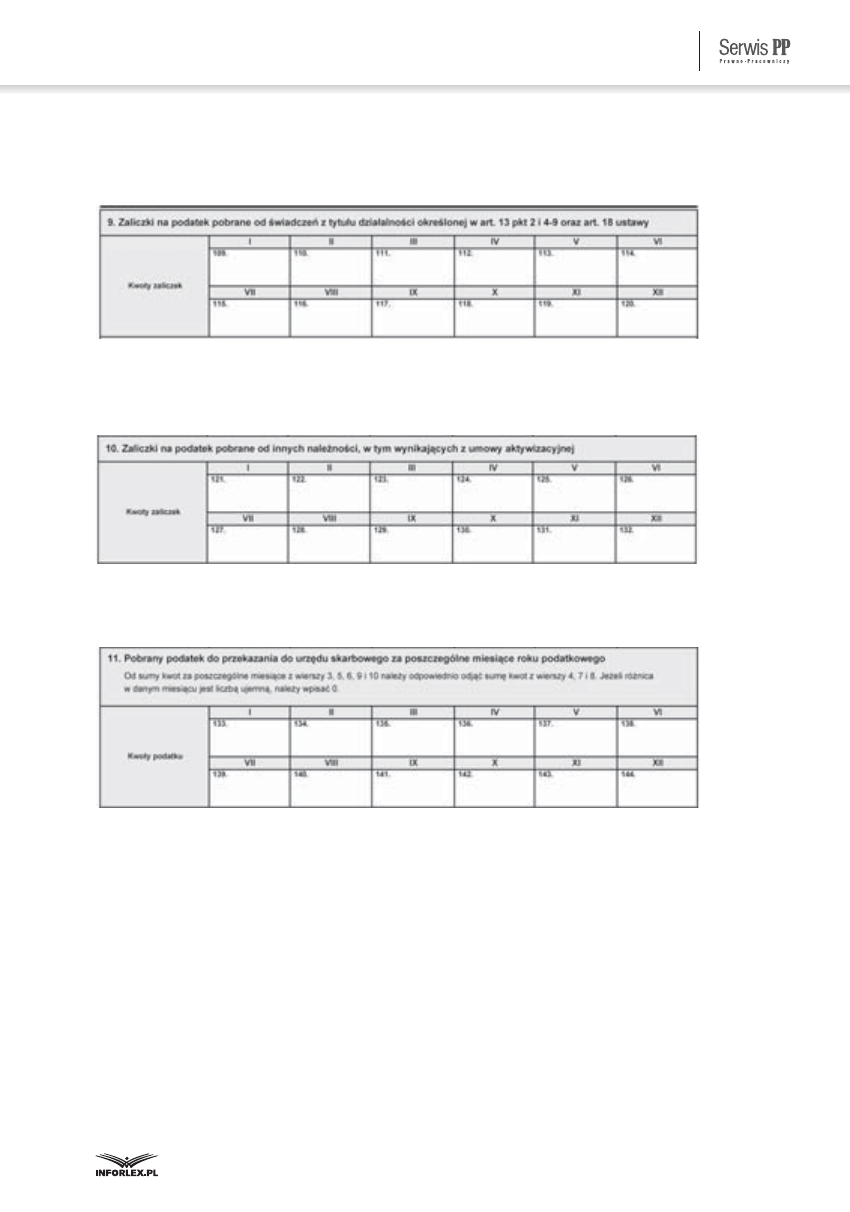

W wierszu 9 (poz. 109–120) trzeba określić

kwoty pobranych zaliczek na podatek dochodo-

wy od wypłat należności z tytułu działalności

określonej w art. 13 pkt 2 i 4–9 oraz art. 18 usta-

wy o PIT. Chodzi tu m.in. o zaliczki pobrane od:

■

przychodów z osobiście wykonywanej dzia-

łalności artystycznej, literackiej, naukowej,

trenerskiej, oświatowej i publicystycznej,

w tym z tytułu udziału w konkursach z dzie-

dziny nauki, kultury i sztuki oraz dzienni-

karstwa, jak również przychodów z upra-

wiania sportu, stypendiów sportowych

przyznawanych na podstawie odrębnych

przepisów oraz przychodów sędziów z tytu-

łu prowadzenia zawodów sportowych;

■

przychodów otrzymywanych przez osoby,

niezależnie od sposobu ich powoływania,

należące do składu zarządów, rad nadzor-

czych, komisji lub innych organów stano-

wiących osób prawnych;

■

przychodów z tytułu umów o zarządzanie

przedsiębiorstwem, kontraktów menedżer-

skich lub umów o podobnym charakterze,

umów wykonywania usług, na podstawie

umowy-zlecenia lub umowy o dzieło.

Płatnik ma obowiązek pobierać podatek

zryczałtowany w wysokości 18% od przycho-

dów z tytułów, o których mowa w art. 13 pkt 2

i 5–9 ustawy o PIT, czyli np. od umów-zleceń

i o dzieło, jeżeli kwota należności określona

7 stycznia 2014 roku

www.serwispp.infor.pl

PŁACE I ROZLICZENIA

22

w umowie zawartej z osobą niebędącą pra-

cownikiem płatnika nie przekracza 200 zł

(art. 30 ust. 1 pkt 5a ustawy o PIT). W takich

przypadkach odprowadzony podatek wykazu-

je się w deklaracji PIT-8AR, nie zaś w PIT-

-4R.

W wierszu 10 (poz. 121–132) płatnik musi

wykazać zaliczki na podatek pobrane od innych

należności, w tym wynikających z umowy akty-

wizacyjnej zawartej przez osoby zatrudnione

w gospodarstwie domowym na podstawie prze-

pisów o promocji zatrudnienia i instytucjach

rynku pracy.

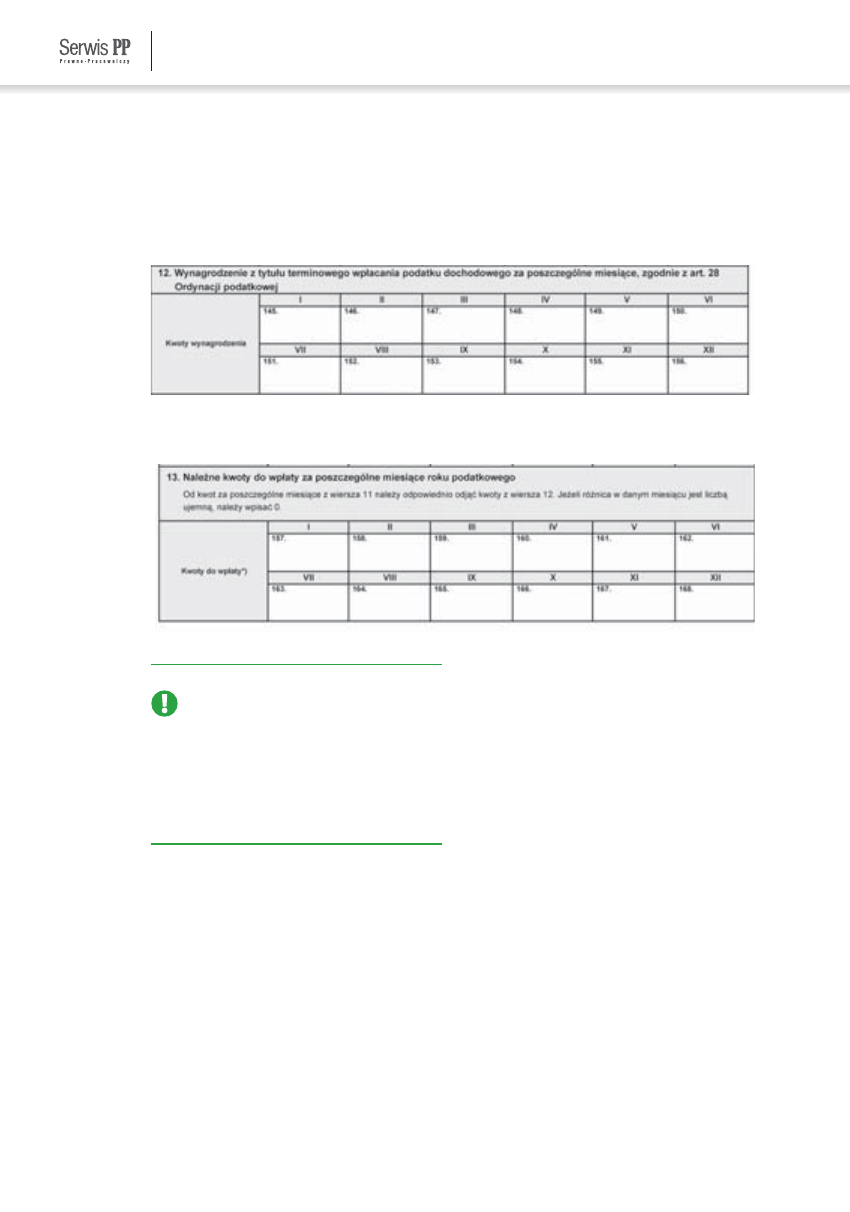

Natomiast w wierszu 11 (poz. 133–144) na-