Rachunkowość finansowa stanowi podsystem informacyjny przedsiębiorstwa. Jest to system ewidencji gospodarczej , który ujmuje w

odpowiednich przekrojach, wyrażone wartościowo: majątek, źródła jego finansowania, stopień jego wykorzystanie, przebieg

procesów gospodarczych i wynik działalności gospodarczej. Efekty procesu ewidencji prezentowane są w sprawozdawczości

finansowej (bilans, rachunek zysków i strat i inne sprawozdania).

Tradycyjnie wymienia się następujące części składowe rachunkowości:

1) księgowość – część ewidencyjna rachunkowości

2) rachunek kosztów – ewidencja, kalkulacja i analiza kosztów

3) sprawozdawczość finansowa

4) analiza finansowa- pozwala na interpretowanie prezentowanych danych liczbowych w sprawozdawczości finansowej.

Najczęściej wykorzystywaną metodą w rachunkowości jest metoda bilansowa ( z łac. Podwójność). Zastosowanie tej metody

przejawia się w ewidencji operacji gospodarczych na dwóch różnych kontach po przeciwstawnych stronach. Cechą charakterystyczną

tej metody jest ciągłe poszukiwanie równowagi między stroną rzeczową i finansową. Najważniejszą częścią sprawozdawczości

finansowej jest bilans. Bilans to wartościowe zestawienie majątku i źródeł jego finansowania podmiotu gospodarczego sporządzone

na określony dzień w ściśle określonej przez normy prawnej formie. Przedstawiony jest on w formie tabeli.

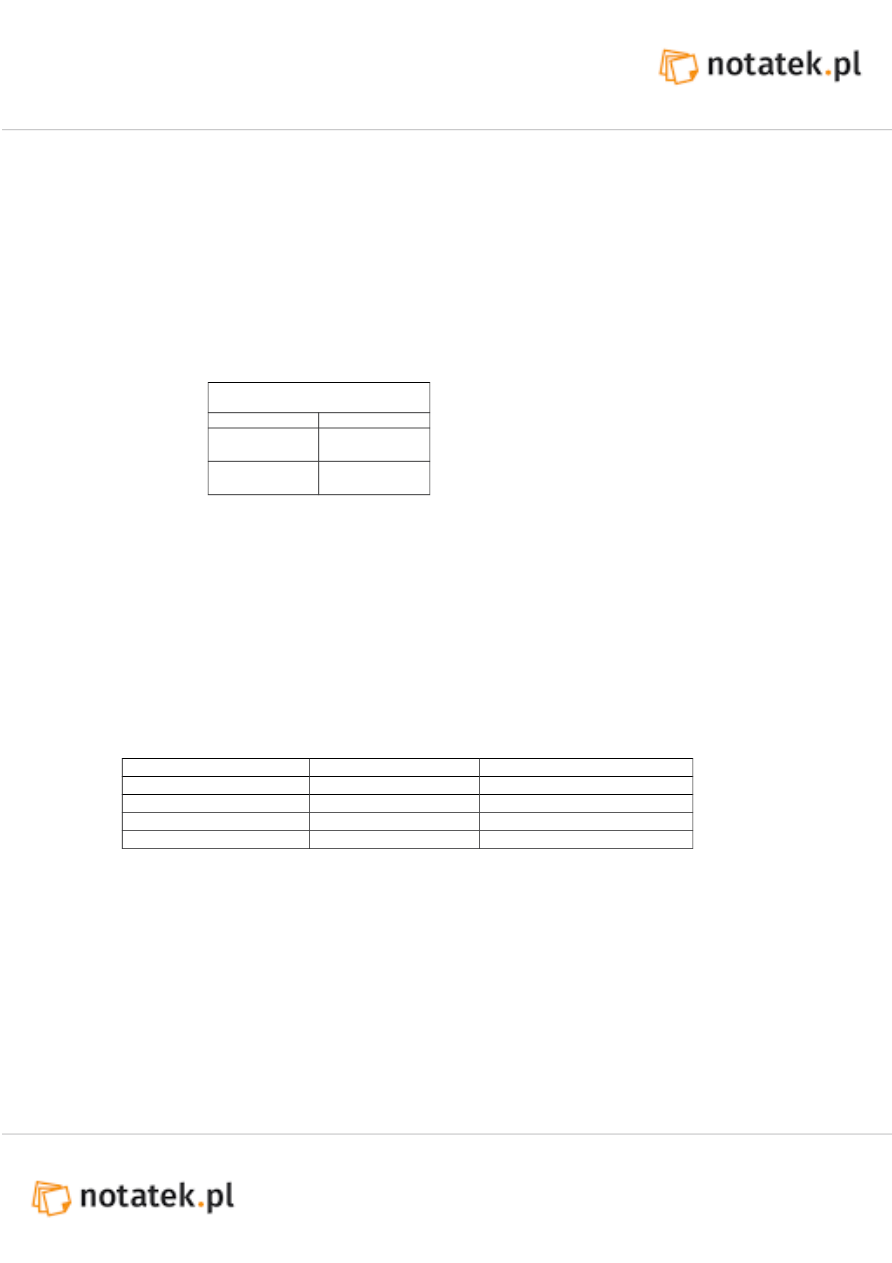

Skrócony schemat bilansu:

Bilans przedsiębiorstwa „X” na 31.12.1999

Aktywa

Pasywa

1.majątek trwały

2.majątek obrotowy

1.kapitały własne

2.kapitały obce

∑ 1+2

A=

∑ 1+2

=P

Wartości bilansu nie można przedstawiać w wartościach naturalnych, nawet dla zagranicznych firm przestawia się go w polskich

złotych. Bilans można sporządzić praktycznie na każdy dzień ale najczęściej sporządza się go na koniec miesiąca, kwartału, roku, a

także w przypadkach przekształcenia, upadłości, przekwalifikowania itp. Układ bilansu wynika z ustawy o rachunkowości z dnia 29

IX 1994 opublikowanej u DU 121/94. Są to 3 wzory bilansów. Pierwszy dotyczy bilansu przedsiębiorstwa przemysłowego, drugi

banków a trzeci ubezpieczycieli.

Majątek trwały charakteryzuje się następującymi cechami:

-posiada stosunkowo wysoką wartość

-zużywa się stopniowo w toku procesu produkcyjnego przekazując swoja wartość wytwarzanym produktom lub procesom

-wyrazem stopniowego zużywania się majątku trwałego są odpisy amortyzacyjne

-okres użytkowania przekracza 1 rok

-jego podgrupy to: rzeczowy majątek trwały i wartości niematerialne i prawne.

Majątek obrotowy różni się od majątku trwałego tym że w stosunkowo krótkim czasie następuje zmiana jego postaci naturalnej

(jakościowe przekształcenie w trakcie prowadzenia działalności gospodarczej). Cechą charakterystyczną przedsiębiorstwa

produkcyjnego jest to, że w strukturze zapasów stosunkowo dużo posiada surowców. Do majątku obrotowego zaliczamy zapasy,

środki pieniężne i należności.

Kapitał własny to cześć stała kapitału (kapitał podstawowy) i część zmienna. W zależności od formy podmiotu gospodarczego

kapitały przybierają rożną postać. Umownie dzielimy kapitał na 2 części.

Forma podmiotu gospodarczego

Kapitał (fundusz) podstawowy

Kapitały uzupełniające (finansowania)

Spółka z.o.o.

Kapitał udziałowy

Zapasowy i rezerwowy

Spółka akcyjna

Kapitał akcyjny

Zapasowy i rezerwowy

Spółdzielnia

Fundusz udziałowy

Zasobowy

Przedsiębiorstwo państwowe

Fundusz założycielski

Fundusz przedsiębiorstwa

Kapitały obce wyrażają wielkość środków którymi dysponuje dany podmiot gospodarczy a które są własnością innych podmiotów

gospodarczych. Podlegają one zwrotowi . do czasu zwrotu stanowią one zobowiązania.

Wśród zobowiązań wyliczamy zobowiązania:

-z tytułu dostaw, materiałów, usług (rozliczenia z kontrahentami)

-kredyty bankowe

-rozrachunki publicznoprawne

-dla pracowników 9wynagrodzenia)

kapitały podstawowe, inaczej założycielskie są rejestrowane w sądzie są one względnie stałe. Kapitały finansowania są tworzone

najczęściej z zysków i pożądaną tendencją jest aby się one zwiększały.

Wskaźnik zadłużenia= zobowiązania / kapitały własne

Aktywa bilansu są pogrupowane według zbliżonej treści ekonomicznej, podobnie pasywa. Aktywa są pogrupowane według rosnącej

płynności tj. możliwości spieniężenia składników majątkowych podmiotu gospodarczego. Pasywa są uporządkowane wg rosnącego

stopnia wymagalności tj. pilności ich zwrotu.

Operacje gospodarcze, konta i ich wykorzystanie w rachunku.

Każdy podmiot prowadzi działalność gospodarczą na którą składają się różne operacje. Operacje gospodarcze to te zdarzenia, które

powodują wartościowe zmiany w składnikach majątkowych podmiotu gospodarczego i źródłach jego finansowania. Np. jeżeli

jesteśmy kredytobiorcami to samo złożenie wniosku nie jest operacją gospodarczą jest nią natomiast faktyczne zaciągnięcie kredytu.

Konto księgowe jest to podstawowe urządzenie służące do rejestracji operacji gosp. a więc do wszelkich zmian kapitałowych i

majątkowych.

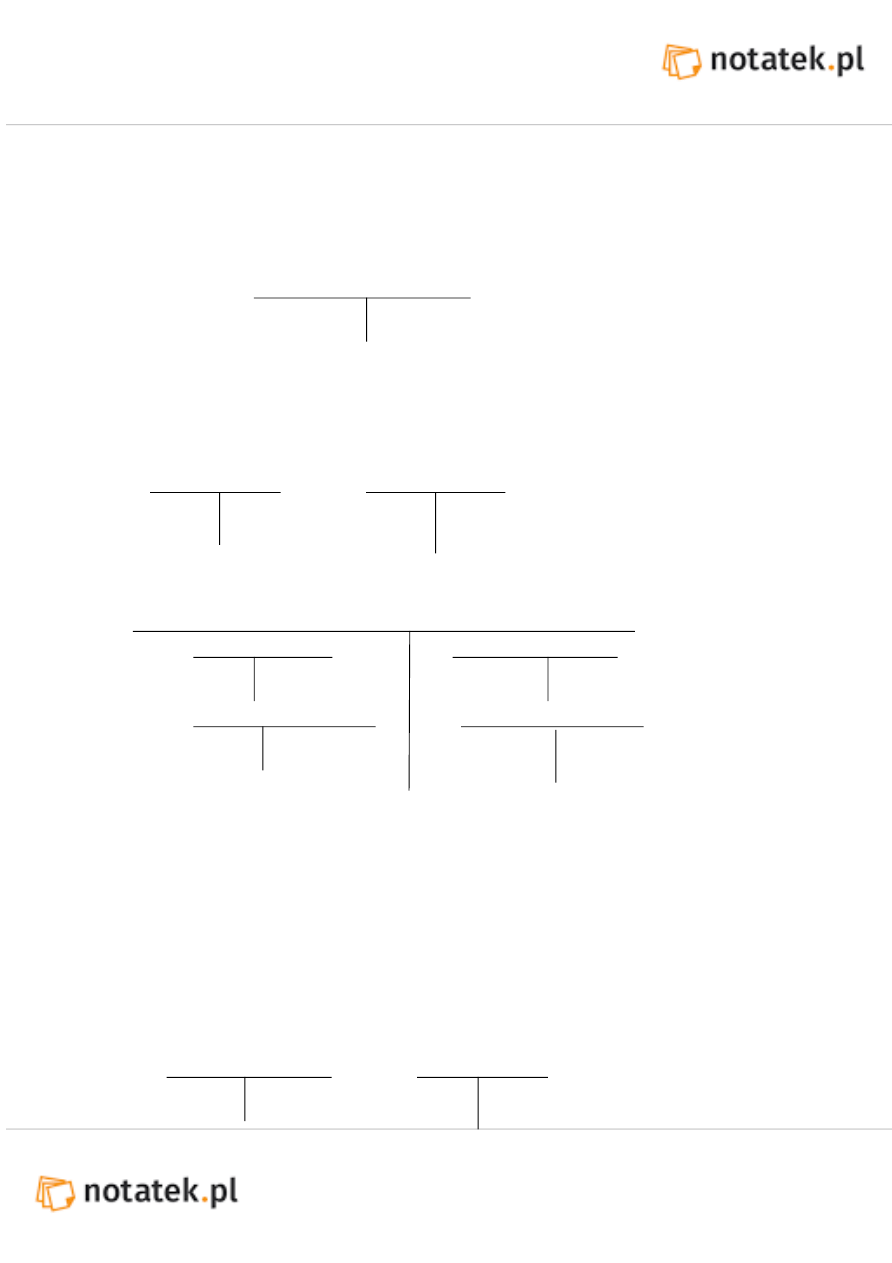

Schemat teowy konta:

Nazwa konta

Debet (winien) Dt (Wn) Kredyt Ct (Ma)

Szczególne cechy konta:

-każde konto ma swoją nazwę

-ma dwie kolumny służące do ewidencji zmian

-w wyniku ewidencji operacji gospodarczych każde konto wykazuje obroty

-w dowolnym czasie istnieje możliwość ustalenia stanu konta

Otwarcie konta polega na wpisaniu na podstawie bilansu salda początkowego posiadanego majątku lub źródeł jego finansowania na

odpowiednią stronę konta. Saldo początkowe aktywów wpisuje się na lewej stronie konta, pasywów na prawej.

Ogólne zasady ewidencji na kontach bilansowych przedstawiają schematy:

Konta aktywów (aktywne)

konta pasywów (pasywne)

Dt

Ct

Dt

Ct

Saldo początkowe

Saldo początkowe

Zwiększenia Zmniejszenia

Zmniejszenia Zwiększenia

Innym rodzajem kont są konta procesowe (wynikowe). Wyróżniamy konta wynikowe –kosztów, -dochodów, -strat i zysków

nadzwyczajnych. Na podstawie informacji pochodzących z tych kont sporządzany jest rachunek zysków i strat. Wynik finansowy to

zysk lub strata. Jeśli więcej jest kosztów niż przychodów to mamy stratę.

Dt Wynik finansowy Ct

Dt Koszty Ct

Dt Przychody Ct

Poniesione koszty Zmniejszenia kosztów

Zmniejszenie przychodów Uzyskane przychody

Przeniesienie kosztów na Przeniesienie przychodów

wynik finansowy na wynik finansowy

Dt Straty nadzwyczajne Ct

Dt Zyski nadzwyczajne Ct

Poniesione straty Zmniejszenia strat

Zmniejszenia zysków nadzw. Osiągnięte zyski nadzw.

Przeksięgowanie strat na Przeniesienie zysków nadzw.

wynik finansowy

na wynik finansowy

Koszty i przychody są związane z normalną działalnością jednostki gospodarczej. Do kosztów zalicza się celowe zużycie środków

materialnych, usług obcych, wypłacone wynagrodzenie pracownicze, podatki i opłaty.

Przychody są realizowane ze sprzedaży towarów, produktów i usług. Straty i zyski nadzwyczajne są związane z niepowtarzalnymi i

losowymi zdarzeniami zaistniałymi w podmiocie gospodarczym – np. kradzież, pożar, ugoda.

Pomiędzy kontami występuje ścisły związek. Powiązanie to nazywamy korespondencją kont. Np. jeśli pobieramy pieniądze z

rachunku do kasy, kontami korespondującymi będą kasa i rachunek. W śród kont wymieniamy także konta syntetyczne i analityczne.

Syntetyczne odzwierciedlają ogólne dane o sytuacji majątkowej i finansowej oraz o wynikach działalności gospodarczej jednostki.

Konta analityczne to urządzenia księgowe służące do szczegółowej ewidencji danych podlegających na kontach syntetycznych.

Rozbudowy analitycznej wymagają konta: rozrachunków, środków trwałych, kapitałów. Kontem syntetycznym generalnie będzie

konto przychodów np. operacyjne, finansowe, zyski nadzwyczajne.

Innym kryterium klasyfikacyjnym jest podział kont na -rozliczeniowe i -rozrachunkowe. Rozrachunkowe dotyczą zobowiązań np. z

budżetem, kontrahentami. Rozliczeniowe natomiast są kontami przejściowymi między określonymi kontami.

Wyróżniamy także konta korygujące np. „umorzenie środków” trwałych jest kontem korygującym konto „środki trwałe” i pozwala

określić nam środki netto.

Korekta (storno)

Sposobem poprawiania błędnych zapisów na koncie jest storno. Storno dokonywane jest jako storno czarne lub czerwone.

Np. podjęto gotówkę z banku do kasy w wysokości 100zł i gotówkę tą zaewidencjonowano, zapis jednak jest błędny.

1) za pomocą storna czarnego korygujemy:

Dt Rachunek bankowy Ct

Dt Kasa Ct

1) 100

100 (1a

1a) 100 100 (1

100 (1b

1b) 100

1) błędny zapis

1a) storno błędnego zapisu

1b) zapis prawidłowy

2) za pomocą storna czerwonego korygujemy:

100

lub oznacza minus

Storno czerwone zapewnia przejrzystość zapisów i nie zawyża obrotów. W szczególności jest stosowane do korygowania

ewidencji sprzedaży gdy jest ona prowadzona na jednym koncie.

Zasady i metody rachunkowości.

Podstawowe reguły postępowania w rachunkowości obejmujące zasadnicze koncepcje, konwencje i procedury zostały określone jako

reguły rachunkowości.

-

Zasada memoriałowa wg której przychody uważa się za osiągnięte w momencie ich wystąpienia a nie wpływu kasowego.

Zgodnie z tą zasadą należy w księgach rachunkowych ująć wszystkie osiągnięte i przypadające na rzecz jednostki gospodarczej

przychody i obciążające ją koszty.

-

Zasada współmierności- koszty odnoszące się do danych przychodów zaliczane są do tego samego okresu sprawozdawczego, w

ewidencji wydziela się koszty i przychody przyszłych okresów.

-

Zasada kontynuacji działania- zakłada że jednostka w najbliższej przyszłości nie ulega likwidacji lub też nie nastąpi istotne

zmniejszenie działalności gospodarczej. Konsekwencją tej zasady jest odmienny sposób wyceny majątku jednostki, która

kontynuuje działalność od wyceny majątku firmy która wkrótce zaprzestanie prowadzić działalność.

-

Zasada ciągłości- oznacza stosowanie w kolejnych latach jednakowych zasad: grupowania operacji gospodarczych, wyceny

aktywów. Bilans zamknięcia roku poprzedniego staje się bilansem otwarcia roku bieżącego.

-

Zasada ostrożnej wyceny- przy ustalaniu wartości majątku, przychodu, kosztów, zobowiązań, należy przyjmować realną wartość

na dzień wyceny np. środki trwałe wykazuje się po uwzględnieniu umorzenia, papiery wartościowe zmniejsza się o trwałą stratę

ich wartości na skutek zmian ich kursów na giełdzie.

4 typy gospodarczych operacji bilansowych:

1) jeden składnik zwiększa się o daną wartość a drugi zmniejsza o tę samą wartość, po stronie pasywów nic się nie dzieje, suma

bilansowa pozostaje bez zmian ∑A=A

1

+ (A

2

+Q)

+(A

3

–Q) +...+A

n

∑A =∑P

2) zmiana następuje tylko po stronie pasywów, jeden składnik się zwiększa a drugi zmniejsza o tę samą wartość , suma bilansowa

pozostaje bez zmian ∑A=P

1

+ (P

2

+Q) +(P

3

–Q) +...+P

n

∑A =∑P

3) jeden składnik pasywów rośnie o taką samą kwotę o jaką rośnie jeden składnik pasywów, suma bilansowa wzrasta o daną

wartość Q

A

1

+ (A

2

+Q) ... +A

n

= P

1

+ (P

2

+Q)+...+P

n

∑A+Q =∑P+Q

4) jeden składnik aktywów zmniejsza się o wartość Q i jeden składnik pasywów zmniejsza się o tę samą wartość, suma bilansowa

maleje o wartość Q

A

1

+ (A

2

-Q) ... +A

n

= P

1

+ (P

2

-Q)+...+P

n

∑A-Q =∑P-Q

Środki pieniężne to najbardziej płynne środki bilansu. Każda jednostka gospodarcza posiada niezbędne zasoby gotówkowe. Jeśli

firma jest nowa to sam właściciel wyposaża ją w środki, potem już pochodzą one z działalności np. sprzedaży. Zapasy zamieniają się

w środki pieniężne. Do środków pieniężnych są zaliczane; środki pieniężne w kasie w walucie krajowej i zagranicznej – w skrócie

„kasa”, środki pieniężne zgromadzone na rachunkach bankowych (rachunek bieżący, rachunki lokat terminowych, rachunki

inwestycyjne w biurze maklerskim), inne środki pieniężne (obce weksle i obce czeki tzn. przyjęte przez firmę w wyniku rozliczeń).

Środki pieniężne mają wpływ na płynność i wypłacalność każdej jednostki gospodarczej. Obrót środkami pieniężnymi odbywa się w

formie bezgotówkowej i gotówkowej.

Obrót gotówkowy realizowany jest za pośrednictwem kasy, w której występują znaki pieniężne w walucie krajowej i zagranicznej,

jak również substytuty znaków pieniężnych (czeki gotówkowe). Maksymalny zapas gotówki w kasie ustala kierownik jednostki

organizacyjnej uwzględniając posiadane warunki zabezpieczenia gotówki jak również wielkość obrotu gotówkowego i możliwości

bezpiecznego transportowania gotówki z i do banku. W naszej gospodarce obrót gotówkowy zmniejsza się na rzecz obrotu

bezgotówkowego. Osobą materialnie odpowiedzialną za pobraną gotówkę jest kasjer. Wszelkie operacje finansowe, każdy przychód

gotówki do kasy powinien być potwierdzony dokumentem „kasa przyjmie” KP. Także kasjer gdy przywozi pieniądze z banku musi

wystawić dokument KP. Kasjer może dokonać wypłaty gotówki na podstawie: -faktury VAT , -rachunku uproszczonego, -listy płac,

100

100

100

Wyszukiwarka

Podobne podstrony:

Pytania egzamin 21 06 2013 rachunkowość finansowa kopia

Pytania i zagadnienia, Pytania z finansow przedsiebiorstw (21 stron)

21.03-co bedzie na zaj, rachunkowość i finanse, Makroekonomia

podstawy finansow i rachunkowosci wykład 21.03.2010, GWSH, podstawy finansów i rachunkowości

Finanse publiczne Finanse publiczne (21 stron)

21.12, Rachunkowość finansowa

sposoby finansowania zakupu nowych samochodów (21 stron) 6x4xz6x32nhy4cod7hemq2nawmy4efou4dlcyqy 6X4

Finanse samorządów terytorialnych (21 stron), Ekonomia

więcej podobnych podstron