POLSKA

| COTYGODNIOWY DODATEK DL A MENEDŻERÓW

PIĄTEK 25 STYCZNIA 2008 | NR 50

B

W TYM WYDANIU

Powodem kryzysu

zarobki bankierów

Wszystkie premie oraz część pensji

wyższych menedżerów instytucji fi-

nansowych powinno się wypłacać

w akcjach zastrzeżonych, wymienial-

nych w ratach najlepiej w ciągu

dziesięciu lat, a co najmniej pięciu.

CZYTAJ strona

2

Pracownicy

z polecenia

W wielu firmach rekomendacja pracowni-

ka to popularna metoda przyciągania

„świeżej krwi”. Jest tańsza od innych spo-

sobów rekrutacji, ma także tę zaletę, że

wiąże się z zaangażowaniem personelu,

czego w innej sytuacji trudno oczekiwać.

CZYTAJ strona

4

Ralf Atkins

Europejski Bank Centralny

jasno oznajmił, że nie ugnie

się łatwo wobec nacisków na

rzecz obniżenia stóp procen-

towych w strefie euro – mi-

mo że z najświeższych da-

nych wynika, że jej gospodar-

ka traci rozpęd.

Jean-Claude Trichet, prezes

EBC, podkreślił we środę

znaczenie, jakie bank przy-

wiązuje do walki z inflacją,

wyrażając przekonanie, że

tempo wzrostu gospodar-

czego utrzyma się na solid-

nym poziomie. Jego uwagi

ujawniają narastające roz-

bieżności między EBC a ryn-

kami finansowymi, które

uwzględniają już w cenach

kilka obniżek stóp procento-

wych w tym roku. Wypo-

wiedź prezesa Tricheta

zwraca też uwagę na różni-

ce podejścia EBC i amery-

kańskiej Rezerwy Federal-

nej, która we wtorek obniży-

ła stopy procentowe w USA

o 0,75 proc. – W okresach

zaburzeń na rynkach finan-

sowych obowiązkiem banku

centralnego jest solidne za-

panowanie nad oczekiwa-

niami inflacyjnymi, żeby

uniknąć powodowania

większych wahań na i tak

już bardzo wahliwych ryn-

kach – mówił Jean-Claude

Trichet w Parlamencie Euro-

pejskim. Stwierdził, że nie

widzi powodu do zmiany

bazowego scenariusza EBC,

który przewiduje wprawdzie

spowolnienie gospodarcze,

ale nie w dramatycznej ska-

li. Potwierdził jednak, że do-

strzega zagrożenia wzrostu

gospodarczego, których

urzeczywistnienie odbiłoby

się wyraźnie na trendach in-

flacji. Obecnie jej wskaźnik

wynosi w strefie euro 3,1

proc., odbiegając znacznie

od celu inflacyjnego EBC

(nieco poniżej 2 proc.),

a jeszcze dwa tygodnie temu

prezes Trichet ostrzegał

przed możliwością „wyprze-

dzającej” podwyżki stóp

procentowych w celu zapo-

bieżenia inflacyjnym pod-

wyżkom płac w toczących

się właśnie negocjacjach

zbiorowych.

EUROPEJSKA PERSPEKTYWA

Sektor technologiczny

może liczyć na popyt

Rozmowa z Glennem Hutchinsem, współdyrekto-

rem Silver Lake: Jestem zupełnie pewien, że w roz-

wijającym się świecie sprzedaż różnych rodzajów

produktów sektora technologii będzie nadal ro-

snąć, bez względu na to, w jakiej fazie cyklu znaj-

duje się gospodarka krajów uprzemysłowionych.

CZYTAJ strona

3

CZYTAJ strona

2

Henny Sender

P

aństwowe fundusze

majątkowe stają się

nagle dostarczycielem

kapitału dla niedomagają-

cych instytucji finansowych

w USA. Ostatnio zainwesto-

wały prawie 30 mld dolarów

w największe banki i firmy

maklerskie z Wall Street,

m.in. w Citigroup, Merril

Lynch i Morgan Stanley.

Pod wieloma względami

są wymarzonymi inwestora-

mi: nie tylko opływają w pie-

niądze, ale – jak to ujmuje

Mark Bradley z banku Mor-

gan Stanley – są „masywne,

pasywne i spokojne”. Innymi

słowy – nie mają motywacji

do domagania się szybkich,

radykalnych zamian.

Pojawienie się tych „pa-

sywnych” inwestorów skła-

nia jednak do pytania: czy

obecność państwowych fun-

duszy majątkowych (SWF)

jest dobra dla gospodarki

amerykańskiej?

Bierni inwestorzy

Niektórzy obserwatorzy

zaczynają się obawiać, że ich

pasywność – która Wall Stre-

et wydaje się błogosławień-

stwem – może mieć także

negatywną stronę. Może bo-

wiem oznaczać, że niewiel-

ka będzie presja na rzeczy-

wiste zmiany w instytucjach,

które po stratach poniesio-

nych na kryzysie słabo za-

bezpieczonych kredytów hi-

potecznych naprawdę po-

trzebują zreformowania.

– Gospodarka USA jest

tak silna między innymi dla-

tego, że zawsze sama apliko-

wała sobie środki zaradcze.

Dokonywaliśmy konsolidacji

poprzez bankructwa. Gdy

w przeszłości firmy miały

straty w tej skali, nie prze-

trwałyby jako niezależne

jednostki. Teraz jednak nie

możemy wykluczać dodat-

kowych możliwości – mówi

Larry Fink, założyciel i szef

firmy BlackRock, która jest

jednym z

największych

w świecie inwestorów i za-

rządza 1 300 mld dol.

Wall Street traktuje tę

kwestię szczególnie emocjo-

nalnie, ponieważ amerykań-

skiemu kapitalizmowi przy-

świecało w ostatnich deka-

dach przekonanie, że jego

potęga może kwitnąć jedy-

nie wtedy, gdy istnieje przy-

zwolenie na usuwanie z ryn-

ku słabszych. To przywiąza-

nie do hasła „twórczej de-

strukcji” – według słynnego

określenia ekonomisty Jose-

pha Schumpetera – kontra-

stuje z innymi, łagodniejszy-

mi modelami ekonomiczny-

mi, np. z japońskim, gdzie

naturalny odruch stanowi

ratowanie pogrążonych

w kłopotach firm.

Same SWF uważają, że

ich cierpliwość i bierność

stanowią raczej zaletę niż

słabość. Uważają się one za

inwestorów bardziej „przyja-

znych” niż zachodnie grupy

kapitału prywatnego, które

– żeby uzyskać żądany przez

inwestorów zwrot z kapitału

– muszą być surowymi wła-

ścicielami. SWF prezentują

się niemal jak przeciwień-

stwo prywatnych grup kapi-

tałowych oraz funduszy

hedgingowych, które tworzą

drugie wielkie źródło kapi-

tału w skali globalnej.

– W odróżnieniu od nich,

SFW nie dążą do wykorzy-

stywania niskich cen akty-

wów i stosowania dźwigni

finansowej – mówi Badar

Sa’ad, szef Kuwait Invest-

ment Authority, która wła-

śnie zainwestowała około

5 mld dol. w Citigroup i Mer-

rill Lynch. Jego zdaniem,

państwowe fundusze są

z natury inwestorami długo-

terminowymi, nienastawio-

nymi na spekulację.

Nie wtrącać się

Ich pasywność wynika

przede wszystkim z tego, że

są coraz bardziej przekona-

ne, iż jako agendy rządowe

nie mogą sobie pozwolić na

wtrącanie się w działalność

firm, bo zaraz budzi to pyta-

nia dotyczące bezpieczeń-

stwa narodowego. Dwa lata

po awanturach związanych

z ofertą przejęcia urządzeń

portowych w USA przez Du-

bai Ports Worlds i ofertą

chińskiej firmy CNOON na

kupno amerykańskiej spółki

energetycznej Unocal, SWF

wyrzekły się aktywnego po-

dejścia do firm, których

udziały przejmują.

Gdy w maju 2007 roku

China Investment Corp po-

dała, że kupuje mniejszo-

ściowy udział w grupie kapi-

tałowej Blackstone, oznajmi-

ła również, że będzie inwe-

storem pasywnym i nie

będzie się ubiegać o miejsce

w zarządzie. Stało się to

wzorem dla następnych

transakcji, dotyczących za-

równo firm w dobrej jak

i w złej kondycji.

Niezależnie jednak od

ograniczeń politycznych,

jest jeszcze powód praktycz-

ny: gdyby nawet SWF chcia-

ły być inwestorami aktywny-

mi, niewiele z nich jest do te-

go zdolnych. Większość do-

piero tworzy zespoły, które

byłyby w stanie zarządzać

zawartością ich szkatuł. Chi-

na Investment Corp nie ma

jeszcze roku (a personelu

poszukuje za pomocą ogło-

szeń w internecie), Qatar In-

vestment Authority jest nie-

wiele starsza. Niewiele pań-

stwowych funduszy mająt-

kowych ma doświadczenie

takie jak Kuwait Investment

Authority czy singapurski

fundusz Temasek.

Dotychczas na te braki nie

zwracano większej uwagi,

ponieważ SWF generalnie

trzymały się z dala od firm

pogrążonych w kłopotach.

To, że zyskały one możliwość

zainwestowania w grupy fi-

nansowe z Wall Street, wyni-

kało z faktu, że ich kierownic-

two albo nie doceniało ryzy-

ka i zobowiązań pozabilanso-

wych, albo też tolerowało je.

Pełne szkatuły

W takich właśnie warun-

kach długo kwitły grupy kapi-

tału prywatnego, szybko wy-

mieniające kierownictwo

firm, które sobie nie radziły.

Wcześniej zresztą próbowały

one zreformować niedoma-

gające grupy finansowe, dzi-

siaj jednak są mało zaintere-

sowane udziałami mniejszo-

ściowymi w pogrążonych

w kłopotach bankach – nie

mają tak przepastnych kiesze-

ni, jak SWF, poza tym, że wo-

lą mieć pełną kontrolę nad

swoją własnością. – Wielkość

tych firm wyklucza możli-

wość uzyskania przez nas

znaczącego udziału w ich

własności. Przy naszych ogra-

niczonych zasobach nie mo-

żemy ich finansować – w ten

sposób o instytucjach takich

jak Citigroup mówił na nie-

dawnej konferencji Stephen

Schwarzman, dyrektor wyko-

nawczy funduszu Blackstone.

Jest on największą w świe-

cie prywatną grupą kapitało-

wą i zarządza aktywami,

których wartość przekracza

100 mld dol. Ale Abu Dhabi

Investment Authority – tylko

jedna, choć największa,

z tamtejszych rządowych

agend inwestycyjnych – dys-

ponuje 1000 mld dolarów,

czyli kwotą większą, niż mają

pod kontrolą wszystkie grupy

kapitału prywatnego (około

700 mld dol.).

EBC broni

się przed

cięciem stóp

DOKOŃCZENIE na stronie

4

Fot. Forum

Zagraniczne państwowe fundusze

ratują amerykańskie banki

Fot. Images Com Corbis

reklama

COTYGODNIOWY DODATEK

POLSKA

PIĄTEK 25 STYCZNIA 2008 | NR 50

B2

Komentarze i analizy

EBC broni

się przed

cięciem stóp

DOKOŃCZENIE ze strony

1

Po wtorkowym cięciu stóp

w USA analitycy dowodzili,

że ewentualne złagodzenie

polityki stanowiska EBC mu-

si najpierw przedyskutować

jego zarząd i że nie stanie się

to przed posiedzeniem wy-

znaczonym na 7 lutego. Nie-

którzy uważali jednak, że

bank może przekazać taki sy-

gnał dość szybko, a nie cze-

kać z nim jak przy zapocząt-

kowaniu serii podwyżek stóp

w 2005 roku. – Gdy w grę

wchodzi obniżka, polityka

pieniężna powinna działać

prędko – mówi Julian Callow

z Barclays Capital. EBC bę-

dzie chyba jednak wolał po-

czekać na dalsze dowody

spowolnienia wzrostu gospo-

darczego i słabnięcia presji

inflacyjnej. Axel Weber, pre-

zes Niemieckiego Bundes-

banku i członek zarządu

EBC, powiedział, że codzien-

nych fluktuacji na giełdach

nie powinno się zbytnio dra-

matyzować. Niektóre z naj-

nowszych danych dowodzą,

że pod koniec roku tempo

wzrostu gospodarczego

w strefie euro było nadal

mocne. Zamówienia w prze-

myśle zwiększyły się w listo-

padzie o 2,7 proc., a gru-

dzień przyniósł 2-procento-

wy wzrost wydatków kon-

sumpcyjnych we Francji.

Inne istotne wskaźniki po-

twierdzają jednak, że nad-

chodzą gorsze czasy. Wartość

styczniowego indeksu mene-

dżerów zaopatrzenia jest naj-

mniejsza od ponad dwóch

lat: od grudnia spadła z 53,3

do 52,7 pkt. Szczególnie sła-

bo kształtują się nowe zamó-

wienia, co zapowiada, że na-

leży oczekiwać dalszego

spadku tego wskaźnika. Spo-

wolnienie tempa przyrostu

zamówień zaznacza się głów-

nie w usługach. W przemyśle

zamówienia rosły w styczniu

szybciej niż w grudniu. – Nie

widać źródeł przyszłego oży-

wienia, coraz większe jest za-

tem ryzyko spowolnienia go-

spodarczego w połowie roku

– mówi Jacques Cailloux

z Royal Bank of Scotland. Je-

go zdaniem w drugim kwar-

tale skłoni to EBC do obniżki

stóp, choć nie wykluczone,

że sytuacja na rynkach finan-

sowych wcześniej wymusi ta-

ką decyzję.

■

Tłum. A.G.

Martin Wolf

W

łaściwie nie lubi

pan bankierów, nie-

prawdaż? – To

pytanie zadane przez spotka-

nego w zeszłym tygodniu by-

łego bankiera zaskoczyło

mnie. – Wcale nie. Niektórzy

z moich najlepszych przyja-

ciół to bankierzy – odpowie-

działem. To prawda, ale nie

cała. Bo choć lubię wielu ban-

kierów, to raczej nie lubię

banków. Uznaję ich niezbęd-

ność, ale obawiam się ich bra-

ku odpowiedzialności. Co

gorsza, są one nieodpowie-

dzialne częściowo dlatego, że

mają świadomość swojej nie-

zbędności.

Mój stosunek do branży

bankowej nie wynika z uprze-

dzeń, lecz z doświadczeń.

Niekontrolowaną działalność

banków po raz pierwszy ob-

serwowałem, gdy w sposób

nieodpowiedzialny pożycza-

ły krajom rozwijającym się,

co doprowadziło do niszczą-

cego kryzysu zadłużeniowe-

go lat 80. XX wieku.

W ciągu minionych 30 lat

na świecie zdarzyło się ponad

100 istotnych kryzysów ban-

kowych. W tym samym okre-

sie władze czterokrotnie mu-

siały nawet ratować istotne

fragmenty amerykańskiego

systemu finansowego, najle-

piej rozwiniętego na świecie.

W latach 80. chodziło o kry-

zys zadłużeniowy Trzeciego

Świata oraz załamanie kas

oszczędnościowo-pożyczko-

wych, na początku lat 90. –

o kryzys nieruchomości ko-

mercyjnych, a w latach 2007-

2008 – o kryzys słabo zabez-

pieczonych kredytów hipo-

tecznych i załamanie powią-

zanych z nimi papierów

wartościowych.

Żadnej innej branży nie ce-

chuje podobny talent do pry-

watyzacji zysków i uspołecz-

niania strat. W żadnej branży

nie pojawia się tyle złości na

władze – zwłaszcza na banki

centralne – że nie spieszą jej

z natychmiastową pomocą,

gdy wpadnie w kłopoty (cał-

kiem zresztą zasłużone).

To oczekiwanie przez ban-

ki ratunku jest zresztą uza-

sadnione. Dobrze przecież

wiedzą, że dopóki wspólnie –

jako „solidne banki” – popeł-

niają te same pomyłki, dopó-

ty sektor rządowy musi je ra-

tować. Bankierzy są w stanie

traktować gospodarkę i wy-

borców jako zakładników.

Rządy nie mają wyjścia – mu-

szą na to reagować.

Konflikt interesów

W przedsiębiorstwach

funkcjonujących jako spółki

z ograniczoną odpowiedzial-

nością z natury rzeczy poja-

wiają się konflikty interesów

– między menedżerami i ak-

cjonariuszami, między kie-

rownictwem i pozostałymi

pracownikami, między firmą

a klientami oraz między

przedsiębiorstwem a organa-

mi regulacyjnymi. Konflikta-

mi interesów, jakie wywołują

wielkie instytucje finansowe,

jest znacznie trudniej zarzą-

dzać niż konfliktami w in-

nych dziedzinach.

Wynika to z trzech zasad-

niczych powodów: po pierw-

sze, to jedyne firmy, będące

w stanie zrujnować całą go-

spodarkę; po drugie, w żad-

nej innej branży nie panuje

taki stopień niepewności; po

trzecie wreszcie – w żadnej

innej branży ocena jakości

procesu podejmowania decy-

zji nie nastręcza ludziom z ze-

wnątrz tylu problemów

(przynajmniej na krótką me-

tę) co w bankowości. W kon-

sekwencji jest to branża

szczególna, zarówno jeśli

idzie o regulacje, jak i o sub-

sydiowanie. To połączenie

trudno poczytywać za suk-

ces. Świadczy o tym obecny

kryzys najbardziej rozwinię-

tego systemu finansowego

świata.

Obawiam się nawet, że

kruchość systemu finansowe-

go (w połączeniu z faktem, że

sowicie wynagradza on swo-

ich uczestników) może do-

prowadzić do zniszczenia na

świecie czegoś znacznie istot-

niejszego -politycznej legity-

mizacji gospodarki rynkowej.

Tak więc przyszła pora, żeby

zacząć w zdecydowany spo-

sób myśleć o rozwiązaniu

tych problemów.

Dotychczas wysiłki czyn-

ników oficjalnych dotyczyły

kombinacji wsparcia z regu-

lacjami: wskaźników kapita-

łowych, systemów zarządza-

nia ryzykiem i tak dalej. Sam

opowiadałem się za wyższy-

mi wymogami kapitałowymi.

Z tym wszystkim jest jeden

oczywisty kłopot: dla uzdol-

nionych i mocno umotywo-

wanych ludzi z branży dzie-

cinną zabawę stanowi takie

wykorzystanie regulacji, że-

by działały na ich korzyść.

Wyniki przede wszystkim

Jakie są zatem alternatyw-

ne rozwiązania? Wielu libe-

rałów rynkowych wolałoby

poddać sektor finansowy ry-

gorom wolnego rynku. Histo-

ria dostarcza jednak jasnych

dowodów, że zwykli ludzie

nie byliby w stanie wytrzy-

mać konsekwencji takiego

posunięcia.

Propozycję alternatywną

stanowi „bankowość w wą-

skim zakresie”, plus nieobjęty

regulacjami (ani ochroną)

system finansowy. „Wąsko ro-

zumiane” banki inwestowa-

łyby w rządowe papiery war-

tościowe, obsługiwały system

płatniczy i proponowały lu-

dziom bezpieczne depozyty.

Ten pozornie atrakcyjny po-

mysł ma oczywistą wadę: je-

śli coś nie podlega regula-

cjom, to prawdopodobnie

stanie się niebezpieczne,

a wtedy rządy byłyby ponow-

nie wciągane w uporządko-

wanie bałaganu.

Tak więc jedyny sposób

podejścia do tego wyzwania

polega na identyfikacji naj-

istotniejszych konfliktów,

a jak dowodzi Raghuram Ra-

jan, były główny ekonomista

Międzynarodowego Fundu-

szu Walutowego (pisał o tym

w „FT” z 9 stycznia), główny

konflikt ma miejsce między

pracownikami banków

(przede wszystkim – ich kie-

rownictwem) a wszystkimi

innymi. Wypłacając im

ogromne premie za wyniki

osiągane w krótkim okresie,

banki tworzą gigantyczne za-

chęty, żeby podejmowaniu

ryzyka nadawać pozory two-

rzenia wartości.

Byłoby lepiej, gdybyśmy

przy ocenie wyników posłu-

giwali się „rokiem Jupitera”

(który trwa 12 lat), gdyż

mniej więcej tyle czasu zaj-

muje przekonanie się, na ile

zyskowna okazała się kon-

kretna strategia. Rok jest

przecież zjawiskiem astro-

nomicznym, nie zaś ekono-

micznym (jak kiedyś, gdy

wszystko zależało od żniw).

Musi więc być zapewnione

lepsze powiązanie dużej czę-

ści wynagrodzenia z realia-

mi biznesu: można je wypła-

cać w akcjach zastrzeżonych

z

możliwością realizacji

w ciągu kilku lat.

Konieczna ingerencja

Poszczególne instytucje

nie mogą jednak na własną

rękę zmieniać systemów

wynagrodzeń, narażając

się przy tym na utratę

uzdolnionego personelu na

rzecz konkurencji. Muszą

w to zatem wkroczyć insty-

tucje regulacyjne. Sam po-

mysł takiej urzędowej in-

terwencji wydaje się strasz-

ny, ale jeszcze gorsze jest

rozwiązanie alternatywne,

czyli powtarzające się bez

końca kryzysy.

Dwie kwestie są tu szcze-

gólnie ważne: po pierwsze,

nie możemy udawać, że spo-

sób działania systemu finan-

sowego nie jest sprawą pu-

bliczną – wystarczy przyj-

rzeć się temu, co dzieje się

dziś w USA i w Wielkiej Bry-

tanii; po drugie, jeśli mamy

się z tym problemem upo-

rać, zachęty dla podejmują-

cych decyzje muszą być le-

piej powiązane z ich wyni-

kami.

Kolejne pytanie dotyczy

tego, jaki powinien być za-

sięg tych regulacji. Jestem

przekonany, że powinny one

obejmować wszystkie istot-

ne systemowo instytucje fi-

nansowe. Wyznaczenie linii

podziału nie będzie łatwe,

ale tak jest przecież przy

wszystkich regulacjach. Nie

jest to sprawa nierozwiązy-

walna. Władze musiałyby

sobie postawić proste pyta-

nie: gdyby konkretna insty-

tucja wpadła w kłopoty, to

musielibyśmy interwenio-

wać?

Skoro ze wszystkich kon-

fliktów interesów dominują-

ce znaczenie ma ten, który

rozgrywa się między pracow-

nikami i wszystkimi innymi,

musi być on zakończony.

Wszystkie premie oraz część

pensji wyższych menedże-

rów powinna być wypłacana

w formie akcji zastrzeżonych,

wymienialnych w ratach

w ciągu, powiedzmy, dziesię-

ciu lat, a jeśli instytucje regu-

lacyjne będą szczodre, to

w ciągu pięciu lat.

Rozumiem, że bankierom

nie będzie się to podobać.

Dziś jednak jedno jest cał-

kiem pewne: podobnie woj-

na jest sprawą zbyt poważną,

żeby ją zostawić generałom,

tak bankowość jest dla nas

zbyt ważna, żeby ją zostawić

bankowcom – nawet jeśli ktoś

ich bardzo lubi.

■

Tłum. A.G.

Fot. Images Com Corbis

Powodem kryzysu zarobki bankierów

Żadna inna branża poza bankowością

nie ma podobnego talentu do prywatyzacji zysków

i uspołeczniania strat

■

GP 17/2008

– Dzięki obniżce stóp w USA,

w Polsce kredyty zdrożeją

mniej niż oczekiwano

NA STRONACH GP:

NR 50 |

POLSKA

PIĄTEK 25 STYCZNIA 2008

COTYGODNIOWY DODATEK

Życie biznesu

B3

■

Silver Lake ostatnio zgodzi-

ła się sprzedać 10 proc. udzia-

łów funduszowi Calpers. Dla-

czego?

– Przede wszystkim po to,

aby inwestować ramię w ra-

mię z naszymi inwestorami,

zwiększyć własny udział ka-

pitałowy w transakcjach,

w które zainwestowaliśmy

i agresywnie inwestować we

własną infrastrukturę. Poza

tym, w miarę rozwoju i doj-

rzewania firmy dostęp do

kapitału, umożliwiający

stworzenie kapitałowej bazy

bezpieczeństwa i stabilno-

ści, staje się ważnym powier-

niczym zobowiązaniem wo-

bec pracowników i innych

społeczności istniejących

w przedsiębiorstwie.

■

Dzięki tej inwestycji obec-

nie wycenia się was na pra-

wie 3 mld dolarów. Czy nie

korci was dokonanie pierw-

szej oferty publicznej?

– Wyceny nie podano do

publicznej wiadomości. Nie,

obecnie nie planujemy ofer-

ty publicznej, ale nie wyklu-

czyłbym takiej ewentualno-

ści. Nie chodzi o to, że nie

chcemy albo nie moglibyśmy

tego zrobić – ale na razie bu-

dujemy firmę.

■

Czy w istniejącym środowi-

sku gospodarczym trudno

wam będzie wycofać się

z niektórych inwestycji?

Ludzie często pytają mnie:

– Chcę, by moje dziecko do-

stało się do Harvardu. Jak

mam je wychowywać? – Od-

powiadam: – Patrzysz na

sprawę „od pieca”. Wychowaj

dziecko, o które Harvard bę-

dzie zabiegał. Chcę przez to

powiedzieć, że jeśli buduje się

wielką firmę niezależną od

gospodarczych i finansowych

cykli koniunkturalnych, ma

się też furtki wyjścia z takiej

firmy. W to nie wątpię.

■

Jest pan członkiem rady dy-

rektorów Nasdaq. Czy pana

zdaniem Nasdaq dobrze roz-

grywa swoje karty?

– Nasdaq robi wspaniałą

robotę. Chcę przez to powie-

dzieć, że oczywiście istnieją

pewne kwestie dotyczące

udziału w Londyńskiej Gieł-

dzie Papierów Wartościo-

wych, ale to już mają za so-

bą. Wycofali się z tego bar-

dzo dobrze. Grubo na tym

zarobiliśmy. Wobec tego

z perspektywy czasu można

powiedzieć, że chociaż tak-

tycznie to czy owo można

było rozegrać inaczej, koniec

końców to był duży sukces.

■

Czy możliwe, że w sektorze

technologii zaczyna się deko-

niunktura?

– Jestem zupełnie pe-

wien, że w rozwijającym się

świecie sprzedaż różnych ro-

dzajów produktów sektora

technologii będzie nadal ro-

snąć, bez względu na to,

w jakiej fazie cyklu znajduje

się rozwinięty świat. Co wię-

cej, możliwy jest rosnący

trend technologii bezprze-

wodowej i

komórkowej

i wzrost korzyści globalnych,

bo będzie to kwestia polityki

publicznej. Potencjał gene-

rowania przychodów i ren-

towności w przemyśle tech-

nologii może okazać się

większy niż w przypadku

poprzedniego trendu siecio-

wego i jeszcze wcześniejsze-

go trendu osobistych kom-

puterów. To jest wielka,

ogromna sprawa.

■

Co pan myśli o wycenie ser-

wisu społecznościowego Fa-

cebook na 15 mld dolarów?

Czy zainwestowałby pan na

tym poziomie?

– Nie, to jest cena, za jaką

próbowalibyśmy sprzedać.

Można spekulować, że wy-

cena Facebook jest bardzo

wysoka, ale nie widać skraj-

nych wycen, takich jak

w 2001 roku.

Czy uważa pan, że wchodzi-

my w recesję?

– Od ubiegłego lata po-

wtarzam, że moim zdaniem

prawdopodobieństwo wystą-

pienia recesji jest pół na pół.

■

Czy uważa pan, że to praw-

dopodobieństwo wzrosło?

– Nie jestem pewien, czy

do mnie należy wyrokowa-

nie o tym. Trzeba podjąć

działania – zarówno w sferze

polityki publicznej, jak i za-

rządzania spółkami, których

nie będziemy żałować, gdy-

by się okazało w przyszłym

roku, że mamy recesję.

■

Czy finansowy bodziec fi-

skalny rzędu 100 mld dolarów

wystarczy, aby coś zmienić?

– Według mnie wygląda,

że tak. Pod warunkiem, bę-

dzie skierowany do ludzi,

którzy te pieniądze wydadzą

i że będzie tylko czasowy –

żeby nie zwiększał deficytu

i nie wywołał odwrotnych

do zamierzonego skutku

w sensie stóp procentowych.

■

Kto proponuje najlepszą

politykę gospodarczą?

– No cóż, od 1992 roku

gram w barwach Clintona.

■

I to przechodzi z męża na

żonę?

– Jestem jej gorącym zwo-

lennikiem, osobiście i zawo-

dowo. Uważam, że na swój

sposób jest niesłychanie

sympatyczna. Wśród tych,

którzy pomagali zaprojekto-

wać jej politykę gospodarczą

jest wielu moich przyjaciół –

ludzi, z którymi dobrze mi

się pracowało. Są na swoim

miejscu – i to bardzo.

■

A Mitt Romney, weteran

pańskiej branży?

Podziwiam jego osiągnię-

cia jako biznesmena. Jest

bardzo obrotny, bardzo pra-

cowity, bardzo zdolny.

Mógłby się nam trafić znacz-

nie gorszy prezydent – ale ja

popieram Hillary.

■

Rozmawiali:

CHRYSTIA FREELAND,

JAMES POLITI

Tłum. E.G.

Sektor technologiczny może liczyć na popyt

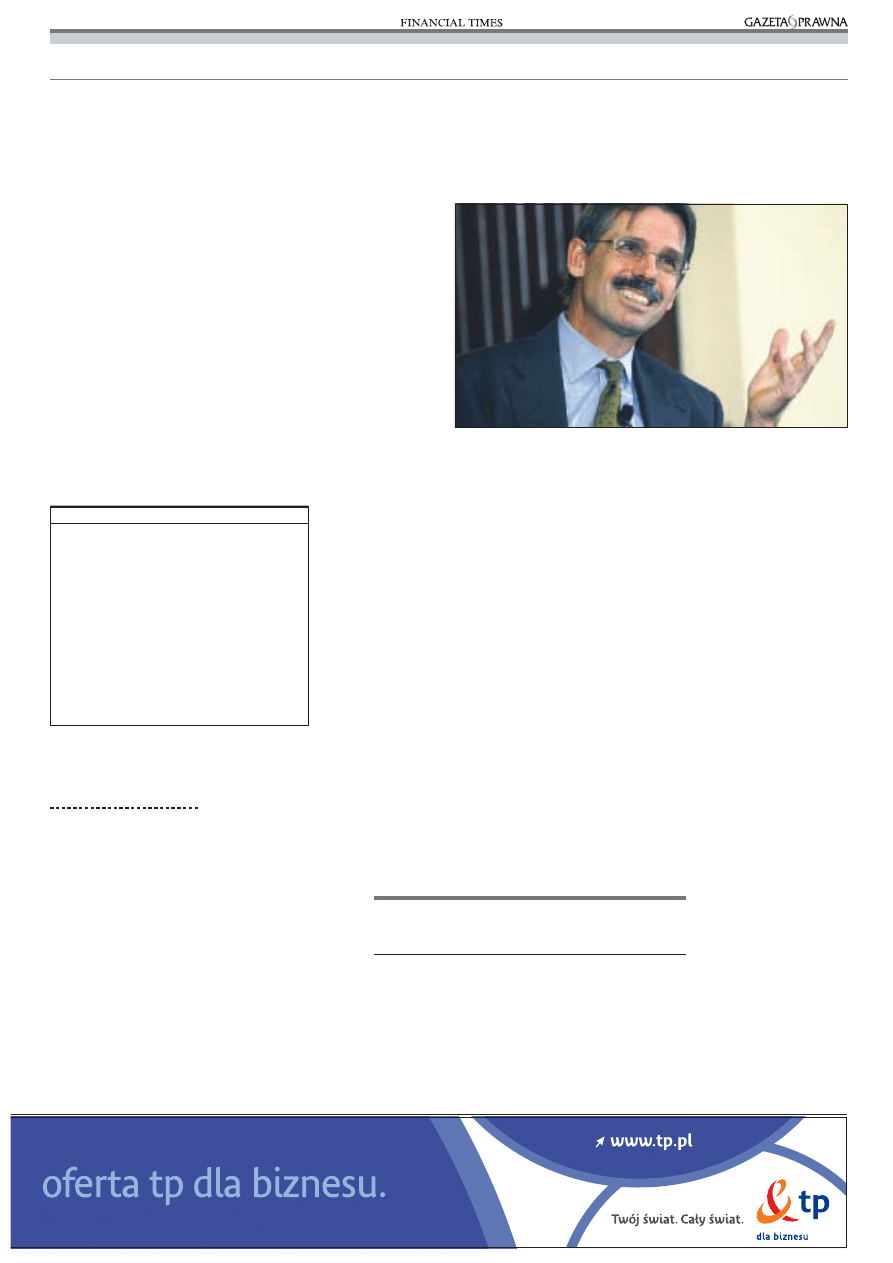

Rozmowa z Glennem Hutchinsem, współdyrektorem Silver Lake

Fot. Forum

Glenn Hutchins (52 lata) stał się jedną z najwybitniejszych posta-

ci amerykańskiej branży private equity. Silver Lake – firma, którą

współtworzył i w której nadal piastuje stanowisko współdyrekto-

ra naczelnego, w obecnym cyklu koniunkturalnym uczestniczyła –

niekiedy jako lider – w największych i najbardziej spektakular-

nych przejęciach w dziedzinie nowoczesnej techniki, takich jak

wykup grupy technologicznej SunGard i producenta półprzewod-

ników NXP. O rozwoju firmy świadczy choćby niedawna transak-

cja Silver Lake – sprzedaż 9,9 proc. swoich udziałów Calpersowi,

wielkiemu funduszowi emerytalnemu stanu Kalifornia. Podobno

w związku z tym Silver Lake wyceniono na 3 mld dolarów, chociaż

sam Hutchins nie chciał potwierdzić tej kwoty. Za kadencji Billa

Clintona Glenn Hutchins był doradcą w Białym Domu, obecnie zaś

uczestniczy w debacie o amerykańskiej gospodarce. Jest człon-

kiem organu doradczego Hamilton Project – instytutu polityki go-

spodarczej działającego pod egidą waszyngtońskiego centrum

badań i analiz Brookings Institution.

BIZNESMEN W BARWACH CLINTONÓW

Największe firmy audytorskie liczą na większą swobodę po reformie

Jennifer Hughes

J

eżeli zależy nam na większej

klarowności sprawozdań fi-

nansowych spółek, biegłym

rewidentom i dyrektorom finanso-

wym należy zapewnić szersze

możliwości kierowania się własną

oceną – twierdzi sześć najwięk-

szych na świecie spółek z branży

rachunkowości.

We wspólnym dokumencie sze-

fowie PwC, Deloitte, Ernst

& Young, KPMG, BDO Internatio-

nal i Grant Thornton apelują

o zwrot w kierunku norm rachun-

kowości w większym stopniu

„opartych na zasadach” – czyli

o odwrót od nadmiernie nakazo-

wego systemu – przyznając zara-

zem, że wymagałoby to zmiany

sposobu myślenia zarówno po stro-

nie regulatorów, jak i inwestorów.

Apel pojawił się w związku z nasi-

lającą się krytyką rozmiarów i zło-

żoności sprawozdań finansowych.

Winę za taki stan rzeczy przypisu-

je się, między innymi, skompliko-

wanym przepisom, a także oba-

wom spółek i audytorów, że jeżeli

nie będą przestrzegać reguł co do

litery, mogą narazić się na proces.

Dyrektor naczelny Deloitte Ja-

mes Quigley powiedział: – „Kryty-

ka po fakcie” ze strony organów

regulacyjnych i inwestorów jest

frustrująca – więc jeżeli zależy

nam na bardziej klarownej ra-

chunkowości opartej na zasadach,

trzeba stworzyć ramy, w których

nasze opinie będą respektowane.

Firmy audytorskie utrzymują, że

system, oparty raczej na ogólnych,

szeroko rozumianych zasadach niż

na skomplikowanych przepisach,

pozwoliłby na przygotowywanie

sprawozdań finansowych lepiej od-

zwierciedlających prawdziwe re-

alia gospodarcze przedsiębiorstwa,

niż ma to miejsce w sytuacji, gdy

różne podmioty wtłacza się na siłę

w wąskie ramy określonych przepi-

sami definicji. Przyznają jednak, że

gdy spółki różnie ujmują w spra-

wozdawczości swoją działalność,

porównywanie sprawozdań staje

się trudniejsze.

– To prawda, że wysoce naka-

zowe podejście zapewnia porów-

nywalność. Problem w tym, że

wówczas autorzy sprawozdań fi-

nansowych postępują w sposób

określony przepisami, zamiast za-

stanawiać się, jak najlepiej oddać

realia ekonomiczne – powiedział

James Quigley. – Obowiązuje za-

sada „coś za coś”: ceną za mniej

skomplikowane sprawozdania jest

akceptowalny poziom odmienno-

ści – i jesteśmy gotowi ją zapłacić.

W ramach tej ceny inwestorzy

musieliby się przyzwyczaić do

większej niestabilności w spra-

wozdaniach finansowych. Obser-

wujemy już tendencję do odcho-

dzenia od technik rachunkowości

służących „wygładzaniu” zysków

i innych pozycji na korzyść posłu-

giwania się bieżącymi wartościa-

mi rynkowymi.

W raporcie firm czytamy: „Fak-

tem jest, że ekonomiczna niesta-

bilność należy do realiów rynku.

Inwestorom i wszystkim innym

zainteresowanym w ostatecznym

rachunku wyjdzie na dobre, gdy

zamiast stosować zawiłe przepisy

kamuflujące niestabilność, auto-

rzy sprawozdań przedstawią im

jasne informacje o zmianach.

Firmy audytorskie sugerują, że

większa niestabilność może wręcz

pomóc inwestorom w zmianie

optyki – z „potencjalnie szkodli-

wej” krótkookresowej koncentra-

cji na zyskach, jakie spółka wyka-

że w najbliższym sprawozdaniu,

na korzyść perspektywicznego

spojrzenia na czynniki, leżące

u podstaw jej podstawowych

wskaźników.

Dyskusja w tej sprawie rozpoczy-

na się w chwili, gdy na całym świe-

cie zmieniają się normy rachunko-

wości. Rada Międzynarodowych

Standardów Rachunkowości i jej

amerykański odpowiednik pracują

nad połączeniem tych dwóch syste-

mów w jeden zbiór światowych

norm rachunkowości.

Tłum. E.G.

Szczególne zainteresowanie audytorów budzi dziś

konwergencja międzynarodowych i amerykańskich

standardów rachunkowości

reklama

COTYGODNIOWY DODATEK

POLSKA

PIĄTEK 25 STYCZNIA 2008 | NR 50

B4

Ostatnia strona

Rhymer Rugby

P

racownik firmy Baker

& McKenzie może

całkiem nieźle wyjść

na poleceniu pracodawcy

przyjaciela czy znajomego,

którego on zatrudni.

– Nasz system wynagra-

dza polecających: w przy-

padku pracownika tech-

nicznego (czyli prawnika)

to kwota pięciu tysięcy fun-

tów, a pomocniczego – dwa

tysiące – mówi Martin

Blackburn, dyrektor ds. za-

sobów ludzkich w brytyj-

skiej filii firmy. Tą drogą po-

zyskuje się około 5 proc. no-

wych pracowników i mimo

wypłacanych polecającym

nagród jest to metoda

oszczędniejsza od innych

sposobów rekrutacji.

Jest to popularna w wie-

lu organizacjach metoda

przyciągania „świeżej

krwi”. Nie tylko jest tańsza

od innych sposobów rekru-

tacji, ale ma także inne za-

lety – przede wszystkim tę,

że wiąże się z zaangażowa-

niem personelu, czego

trudno oczekiwać od me-

tod tradycyjnych.

Według informacji

z firm, zaangażowani tą

drogą pracownicy z reguły

są wydajniejsi i bardziej lo-

jalni. Poza tym w odróżnie-

niu od osób reagujących na

ogłoszenia mają zwykle do-

bre informacje o firmie.

Choć czasem pracowni-

cy-rekruterzy mogą dostać

nawet 5 tys. funtów, te kwo-

ty znacznie się różnią. Bry-

tyjski bank First Direct pła-

ci rekomendującym znajo-

mych pracownikom od 250

do 500 funtów, a gdy pole-

cana osoba przepracuje

sześć miesięcy – jeszcze 500

funtów. – To bardzo dobry

sposób. Tą drogą trafia do

nas 36 proc. nowych pra-

cowników – mówi przed-

stawiciel banku. Mają oni

lepsze od innych wyniki,

ponieważ znają ludzi, wie-

dzą, jak się pracuje, i chcą

się szybko wykazać.

Tę opinię podziela Leigh

Lafever-Ayer, menedżer d.s.

zasobów ludzkich w firmie

Enterprise Rent-A-Car.

– Nasi pracownicy znają

swoją pracę i wiedzą, co jest

w niej istotne, więc ci, któ-

rych polecają, zwykle zo-

stają u nas dłużej – mówi

pani Lafever-Ayer. Dodaje

też, że nowi pracownicy „z

rekomendacji” mają świa-

domość, że polecający

sprawdza ich postępy. En-

terprise Rent-A-Car płaci za

tę rekomendację do pięciu-

set funtów.

Tę formę zatrudniania

doceniają – dla siebie – na-

wet agencje rekrutacyjne,

choć oznacza to dla nich

utratę zajęcia. Dyrektor

jednej z takich agencji, Rob

Scott, proponuje kandyda-

tom do pracy, którzy pole-

cają innych, zachęty w po-

staci dnia wolnego z opła-

conym przelotem nad Lon-

dynem czy bungee, czyli

skakania na linie. – Ten

program jest we wstępnej

fazie, ale jest dla nas bar-

dzo cenny – te zachęty

kosztują nas zwykle po kil-

kaset funtów, a mamy

z nich korzyść wartą 10 czy

15 razy więcej – mówi dy-

rektor firmy Aaron Wallis.

Wydaje się, że rekomen-

dacje pracownicze są bar-

dziej rozpowszechnione

w USA niż w Europie.

W brytyjskim oddziale Er-

nst & Young tą droga trafia

do firmy 18 proc. nowych

pracowników, w amery-

kańskim – 50 proc. Według

firmy wynika to z faktu, że

w USA bazuje ona – podob-

nie jak wiele tamtejszych

organizacji – na rekrutacji

poprzez stowarzyszenia ab-

solwentów. W Wielkiej Bry-

tanii natomiast często

zwraca się najpierw do firm

pośrednictwa pracy i do

uczelni.

Angela Baron, doradca

w Chartered Institute of

Personnel and Develop-

ment, ma jednak zastrzeże-

nia co do opierania się na

dłuższą metę na tej formie

rekrutacji. – Jej wadę może

stanowić brak zróżnicowa-

nia kandydatów. Trzeba pa-

miętać, że ludzie mają

skłonność do wchodzenia

w

związki towarzyskie

z osobami do nich podob-

nymi. Należy to brać pod

uwagę, zwłaszcza że coraz

więcej firm stara się dosto-

sowywać do swoich klien-

tów albo generalnie do kon-

sumentów – mówi Angela

Baron.

Pani Baron ma również

wątpliwości co do dużych

zachęt finansowych. –

W idealnym świecie firma

powinna być tak dobrym

pracodawcą, że jej personel

polecałby ją nawet bez żad-

nych zachęt.

Rob Scott nalega, żeby

firmy poddawały programy

rekomendacji audytowi

w celu uniknięcia oszustw.

W szpitalu w Atlancie wy-

rzucono z pracy cztery oso-

by, gdyż okazało się, że

z tamtejszego programu re-

komendacji wyłudziły one

prawie 35 tys. dol. Według

Martina Blackburna dąże-

nie do przejrzystości działa-

nia sprawia, że w firmie Ba-

ker & McKenzie w takich

programach nie mogą

uczestniczyć pracownicy

działu personalnego.

Generalnie jednak uwa-

ża on je za wartościowe

i sprzyjające innowacjom.

– Kiedy więc bardzo potrze-

buje sekretarek, za ich

„skaptowanie” można by

płacić podwójną premię.

Takie podejście powodowa-

łoby również większe zain-

teresowanie pracowników

tymi programami – mówi

Martin Blackburn.

■

Tłum. A.G.

§

LEX

Pracownicy z polecenia

WYDAWNICTWO „GAZETA PRAWNA”

Dyrektor:

Dariusz Piekarski, tel. 530 42 42

Dyrektor Marketingu:

Agnieszka Kielichowska, tel. 531 49 65

Dyrektor Biura Reklamy:

Paweł Kossek, tel. 530 44 44

Biuro Konferencji:

tel. 531 49 60

Redaktor naczelny:

Robert Lidke

tel. 530 40 35, robert.lidke@infor.pl

Zastępcy redaktora naczelnego:

Zbigniew Biskupski, tel. 530 40 99, zbigniew.biskupski@infor.pl;

Krzysztof Bień, tel. 530 42 30, krzysztof.bien@infor.pl;

Marek Kutarba, tel. 530 40 23, marek.kutarba@infor.pl;

Małgorzata Jankowska, tel. 530 42 48,

malgorzata.jankowska@infor.pl

Dyrektor artystyczny: Konrad Siuda, konrad.siuda@infor.pl

Wydawca: Grupa Wydawnicza INFOR S.A. Prezes Zarządu: Ryszard Pieńkowski

01-042 Warszawa, ul. Okopowa 58/72, tel. (22) 530 40 35, 530 40 40, fax 530 40 39,

w Internecie: www.gazetaprawna.pl, e-mail:gp@infor.pl

Kierownicy działów: Łukasz Korycki – biznes, tel. 530 42 12 lukasz.korycki@infor.pl; Jakub Kurasz – finanse, tel. 530 44 26, kuba.kurasz@infor.pl; Bogdan Świąder

– podatki, tel. 531 41 42, bogdan.swiader@infor.pl; Bartosz Marczuk – praca, tel. 530 44 49, bartosz.marczuk@infor.pl; Andrzej Jankowski – prawo gospodarcze,

tel. 530 43 27, andrzej.jankowski@infor.pl; Dorota Mandes – internet, tel. 530 42 08, dorota.mandes@infor.pl

Produkcja: Elżbieta Stamler, tel. 530 42 24; Druk: AGORA SA Drukarnia, ul. Daniszewska 27, 03-230 Warszawa

PRZYPOMINAMY: Zakup czasopism Grupy Wydawniczej INFOR stanowi koszt uzyskania przychodu. Zamówienia na prenumeratę przyjmują: Ruch SA, prywatni

kolporterzy (Kolporter, Garmond, HDS Polska, Prasa do Domu, GLM, AS Press) oraz urzędy pocztowe. Informacje o prenumeracie, tel. (0-22) 761 31 27

SPRZEDAŻ NUMERÓW ARCHIWALNYCH: Marki, ul. Okólna 40, tel. (0-22) 761 31 27

Wszelkie prawa do publikowanych utworów zastrzeżone.

Dział łączności z czytelnikami: Monika Burzyńska – tel. 530 40 34, w godz. 9.00–12.00, 13.00–17.00

Biuro Obsługi Klienta 05-270 Marki, ul. Okólna 40, tel. (0 22) 761 30 30, 0801 626 666, e-mail: bok@infor.pl

Fot. BigStock

reklama

Zagraniczne państwowe

fundusze ratują banki w USA

Jako inwestorzy pań-

stwowe fundusze majątko-

we mają jeszcze inne zale-

ty. Na przykład taką, że

przy finansowaniu zakupu

udziałów w firmach nie są

tak bardzo jak prywatne

grupy kapitałowe uzależ-

nione od pożyczonych pie-

niędzy, zatem na spółki,

w które inwestują, nie spa-

da ciężar zadłużenia z tego

tytułu.

Możliwość interwencji

– Państwowe fundusze

majątkowe to pewniejsi

i mniej ryzykowni właścicie-

le niż prywatne grupy kapi-

tałowe, gdyż są w stanie za-

akceptować niższy poziom

zadłużenia i mniejszą stopę

zwrotu z inwestycji – mówi

wyższy rangą bankier z No-

wego Jorku.

Trwające od połowy

2007 roku załamanie na

rynkach kredytowych sta-

nowi dla SWF trafiającą się

raz w życiu możliwość

przejęcia – i to po okazyjnej

cenie – udziałów w wiel-

kich amerykańskich insty-

tucjach finansowych. We-

dług bankiera pracującego

dla grupy, która ma do czy-

nienia zarówno z firmami

kapitału prywatnego, jak

i SWF, te ostatnie cechuje

podejście długoterminowe.

– Są one przekonane, że

w ciągu półtora roku rynki

finansowe wrócą do normy

– mówi ten bankier.

Wiszące jednak obecnie

nad Wall Street „pytanie za

30 mld dolarów” dotyczy te-

go, co może się zdarzyć, je-

śli: poprawa na rynkach nie

nastąpi; banki i firmy ma-

klerskie będą musiały spisy-

wać na straty kolejne kwo-

ty; cena ich akcji będzie na-

dal szła w dół? Innymi sło-

wy: czy SFW byłyby zdolne

zrobić coś więcej niż tylko

przyglądać się własnym

stratom? Jeśli tak, to powin-

ny mieć one wówczas – a na-

wet wcześniej – możliwość

i odwagę, żeby o tym mó-

wić.

■

Tłum. A.G.

DOKOŃCZENIE ze strony

1

Smutne

Forum w Davos

W zeszłym roku Światowe Forum

Ekonomiczne w Davos można by-

ło uznać za uroczyste obchody ku

czci globalnego kapitalizmu.

Uczestnicy tegorocznego zgroma-

dzenia czołowych biznesmenów,

polityków i ludzi kształtujących

opinię publiczną są chyba w bar-

dziej ponurym nastroju.

Ogólnoświatowy wskaźnik akcji

„FT” od października 2007 r.

spadł o 16 proc., a akcje wielu

firm, których szefowie są w Da-

vos – choćby Merrill Lynch czy

Blackstone – ciągle zniżkują. Mo-

że takie spotkanie przyda się, że-

by odsunąć niebezpieczeństwo

światowej recesji? Obecni są tam

przecież prezesi spółek, które re-

prezentują 22 proc. kapitalizacji

światowych giełd, wśród nich –

szefowie głównych banków, au-

torów skomplikowanych produk-

tów finansowych, które wywołały

kryzys kredytowy. Wystarczyłoby

więc zebrać paru guru z prywat-

nych firm kapitałowych, kilku mi-

nistrów i paru przedstawicieli,

i kazać im się zastanowić nad sy-

tuacją. Podczas pięciu dni spo-

tkań i bankietów ci faceci (na li-

ście „najważniejszych z najważ-

niejszych” gości jest zaledwie pa-

rę kobiet) mogą przecież

wszystko dokładnie omówić. Ale

lepiej się z tym wstrzymać.

W Forum w Davos uczestniczy

ponad 2,5 tys. osób, w tym 1370

ludzi biznesu, 250 funkcjonariu-

szy rządowych, tyluż przedstawi-

cieli mediów, 180 uczonych, 450

innych osób – no i jeden Bono.

Trudno ich wszystkich upchnąć

w jednej sali balowej, nie mó-

wiąc już o zorganizowaniu ich

w zespół do ratowania gospodar-

ki światowej. To tego lepiej nada-

ją się mniejsze grupy.

Obiecująco wygląda model Gru-

py Bilderberg. Co roku obraduje

ona w zmiennym zestawie około

100 przywódców biznesu, rzą-

dów i mediów z Europy i z USA,

a o spotkaniach informuje dopie-

ro po ich zakończeniu. Grupa Bil-

derberg zajmuje się przy tym ra-

czej geopolityką niż gospodarką,

a jej tajemniczość budzi zaintere-

sowanie zwolenników teorii spi-

skowych. Tak naprawdę przy or-

ganizacji istotnych spotkań klu-

czowe znaczenie ma mała liczba

uczestników i to, że są one nie-

formalne. Zamiast więc być nikim

w Davos, lepiej przenieść się do

St. Moritz.

■

Tłum. A.G.

Wyszukiwarka

Podobne podstrony:

(50) Środki przeczyszczająceid 1089 ppt

09 1993 46 50

50 104 id 40827 Nieznany (2)

50 Common Birds An Illistrated Guide to 50 of the Most Common North American Birds

C++ 50 efektywnych sposobów na udoskonalenie Twoich programów

Perswazyjny telemarketing 50 narzedzi sprzedazy i obslugi klienta przez telefon do zastosowania od z

1AiR dla FT

50 55

FT 77manual taller

07 1994 50 52

2010 01 22 21;50;57

50-Vp, Klasa 5P

s 50, LOGOPEDIA, Krasowicz - Kupis G, Język, czytanie i dysleksja, język czytanie i dysleksja CZERWO

Janet?rguson The Midwife Bride [HMED 50, MMED 1032] (v0 9) (docx)

SPAJALNICTWO7 50

więcej podobnych podstron