P I N O K I O

CZYLI

P

LAN

I

NTELIGENTNEGO

N

UMEROWANIA,

O

ZNACZANIA

K

ONT

I

O

PISYWANIA

RACHUNKÓW W ORGANIZACJACH

POZARZĄDOWYCH

Teresa Zagrodzka

Tomasz Bruski

SPIS TREŚCI

WSTĘP

2

1. DO CZEGO MOŻE SŁUŻYĆ PLAN KONT?

4

2. CO TO JEST PLAN KONT?

5

- CO TO JEST KONTO KSIĘGOWE?

5

- JAKIE INFORMACJE MOŻEMY UZYSKAĆ Z PLANU KONT?

7

3. OPRACOWUJEMY SZCZEGÓŁOWY PLAN KONT

8

- BUDUJEMY PLAN KONT NA PODSTAWIE BUDŻETU

10

- PRZYGOTOWUJEMY RAPORT

14

- JAKIE PYTANIA WARTO SOBIE STAWIAĆ?

15

4. ZAKOŃCZENIE

17

3w* 001, stan prawny 1.12.2003

Zazwyczaj osoby, które zajmują się finansami w organizacjach pozarządowych,

spędzają dużo czasu na analizowaniu wydatków, przychodów, sprawdzaniu, gdzie

jest przekroczenie budżetu, itd. Z naszego doświadczenia wynika, że często te

osoby muszą prowadzić jakby „drugą” księgowość, w osobnym arkuszu kalku-

lacyjnym, segregując wydatki na swój użytek, np. do przygotowania sprawoz-

dań czy budżetu. Z jednej strony więc księgowy pracuje nad „swoim” planem

kont, a prezes organizacji, czy koordynator nad „swoim” rozliczeniem. Dużo

czasu zajmuje też uzgadnianie jednego z drugim.

Czym jest plan kont? Czy tylko narzędziem służącym księgowemu do segregacji

rachunków i do przygotowania sprawozdań do Urzędu Skarbowego czy ZUS?

Otóż w naszej opinii plan kont jest przede wszystkim narzędziem ułatwiającym

pracę każdemu, kto zajmuje się finansami w organizacji pozarządowej, przy-

najmniej w części dotyczącej kosztów programowych i administracyjnych oraz

przychodów. Dlatego tak ważna jest współpraca przy tworzeniu planu kont oso-

by dobrze znającej działalność organizacji i księgowego. Pozwoli to na zaosz-

czędzenie czasu zarówno zarządzającego organizacją jak i osoby zajmującej się

księgowością.

Każdy z nas przechowuje pewne zdjęcia – rodzinne, z przyjaciółmi, dzieci, miejsc,

które odwiedziliśmy, itd. Jedni trzymają je w albumach, ułożone chronologicz-

nie, inni, bardziej skrupulatni dzielą albumy na te, które zawierają zdjęcia ro-

dzinne, zdjęcia miejsc, jeszcze inni układają w albumach osobno zdjęcia po-

szczególnych osób. Wreszcie są i tacy, którzy trzymają wszystkie zdjęcia

w jednej szufladzie. Każdy może odszukać zdjęcie z dawnych lat – tylko ile

czasu zajmie to osobie, która ma wszystko w albumach, odpowiednio posegre-

gowane a ile temu, kto trzyma wszystko w jednej grupie zdjęć?

Współpraca osoby zarządzającej organizacją i księgowego polega na znalezieniu

takiego sposobu ułożenia tych „zdjęć” czyli dokumentów finansowych (rachun-

ków, faktur, itd.) aby każdy z nich mógł sprawnie uzyskać potrzebne informacje.

Układanie planu kont to praca niezwykle twórcza. Tak, jak tworzymy strategię

działania organizacji, z podziałem na programy, zakładane źródła finansowa-

nia, tak poprzez układanie planu kont tworzymy strategię sprawozdania z dzia-

łalności organizacji. Jest to więc też tworzenie wizerunku organizacji. Nawet

najlepszy księgowy, który nie zna specyfiki naszej organizacji nie wymyśli sam

prawidłowej dla naszej organizacji struktury planu kont w części kosztów

i przychodów statutowych. Podstawą do ułożenia planu kont powinna być stra-

tegia działania i budżet, uwzględniający wymogi darczyńców i sposoby rozli-

czenia się z przyznanej nam dotacji.

Właściwie każdy rodzaj działalności organizacji przekłada się na wydarzenie

finansowe – organizowanie konferencji wiąże się z kosztami wynajmu sali, kosz-

tami podróży uczestników, kosztami przygotowania materiałów konferencyj-

nych, itd.; dożywianie dzieci to koszt posiłków, koszt pracy opiekuna. Dobrze

przygotowany plan kont pozwoli odpowiednio „przetworzyć” różnorodne doku-

menty, dotyczące tych wydarzeń i ukaże nam kompletny obraz realizacji przed-

sięwzięcia w perspektywie finansowej.

WSTĘP

Plan kont postrzegamy jako misterną strukturę zbiorów zawierających się jed-

ne w drugich, przemyślaną i zaplanowaną. Strukturę tę omówimy porównując

ją do komody, która może zawierać wiele szuflad, szufladek czy przegródek,

a na zewnątrz stanowi harmonijną bryłę.

3W*

>

PLAN

KONT

>

2

3w*

001,

stan

prawny

1.12.2003

3w*

001,

stan

prawny

1.12.2003

3W*

>

PLAN

KONT

>

3

*

1. DO CZEGO MOŻE

SŁUŻYĆ PLAN KONT?

PLAN KONT - REALIZACJA STRATEGII DZIAŁANIA

Tworzenie planu kont to realizacja strategii działania organizacji. Układ planu

kont odzwierciedla wiele ważnych decyzji dla organizacji, m.in.:

> podział całej działalności organizacji na wydzielone programy, a w ramach

tych programów dalej na projekty, wydarzenia, itd.;

> założenie linii budżetowych w poszczególnych programach, czyli wyróżnie-

nie szczegółowych pozycji kosztów i źródeł finansowania;

> sposób sprawozdawczości;

> rozróżnienie kosztów programowych od kosztów administracyjnych.

PLAN KONT - NARZĘDZIE DO KONTROLI BUDŻETU

W organizacjach pozarządowych zwykle istnieje kilka źródeł przychodów. Przy-

chody dotyczą też często konkretnych programów i nie mogą być wykorzystane

na pokrycie kosztów innych przedsięwzięć. Dlatego tak ważne jest takie ułoże-

nie planu kont, żeby w łatwy sposób można było skontrolować, czy wydatki

poniesione na dany program mieszczą się w założonym i zatwierdzonym budże-

cie. Plan kont powinien więc być również narzędziem wewnętrznej kontroli re-

alizacji budżetu.

PLAN KONT – WIZYTÓWKA PRZEJRZYSTOŚCI ORGANIZACJI

Logicznie i przejrzyście ułożony plan kont, pokazujący wszystkie rodzaje kosz-

tów i ich źródła finansowania jest jednym z czynników branych pod uwagę przez

audytorów, którzy mają za zadanie ocenę wiarygodności organizacji i przejrzy-

stości jej dokumentów finansowych. Taka ocena szczególnie może stać się istot-

na przy staraniu się o dofinansowanie z zagranicznych źródeł, takich jak fundu-

sze europejskie, do których mamy już większy dostęp.

PLAN KONT – DANE DLA URZĘDU SKARBOWEGO I ZUS

Oczywiście struktura każdego planu kont w pewnej jego części dla większości

instytucji i organizacji spełniać musi wymogi sprawozdawczości Urzędu Skar-

bowego czy ZUS. W tej części planu kont nasz księgowy będzie wiedział lepiej

od nas, jak powinny wyglądać poszczególne konta i jak pewne wydarzenia fi-

nansowe powinny być rejestrowane. Powinniśmy mu całkowicie zaufać.

*

2. CO TO JEST PLAN KONT?

Plan kont to numeryczny wykaz kont księgowych, pozwalający na uszeregowa-

nie i ewidencjonowanie wszystkich operacji finansowo-gospodarczych w orga-

nizacji (instytucji). Plan kont składa się z

kont podstawowych - syntetycznych,

które określają główne grupy operacji finansowych oraz z

kont analitycznych,

które pozwalają uszczegółowić zapisy na koncie syntetycznym. Plan kont ma

strukturę „zbiorów, zawierających się jedne w drugich” czyli konta analityczne

zawierają się w kontach syntetycznych.

CO TO JEST KONTO KSIĘGOWE?

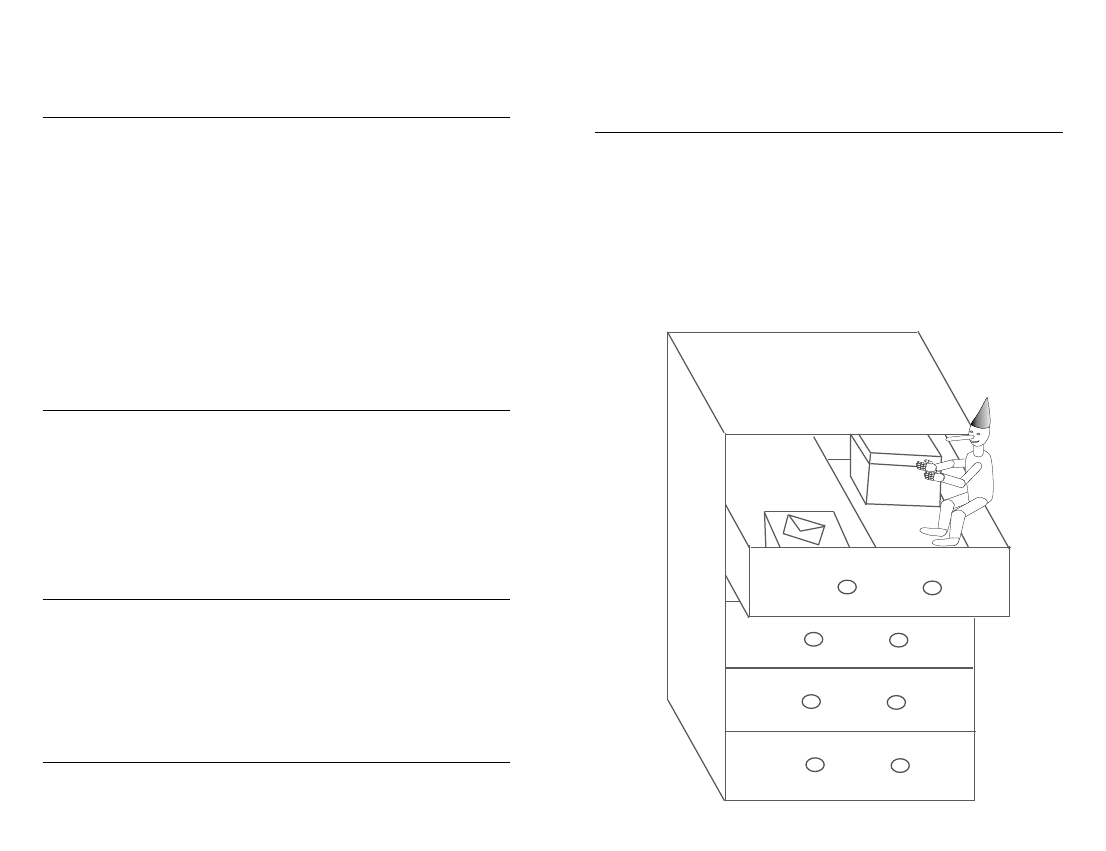

Aby to zrozumieć posłużmy się metaforą, wyobrażając sobie piękny mebel, któ-

ry zastąpił skrzynię w XVII w., czyli komodę, z szufladami, przegródkami

i innymi zakamarkami.

My, w XXI wieku, możemy zastąpić wielką skrzynię nieuporządkowanych kosz-

tów, piękną stylową komodą z szufladami – dobrym planem kont.

Załóżmy, że konto księgowe to „szuflada”, która zawiera elementy (operacje

finansowe) o pewnych cechach wspólnych. W tej szufladzie mogą się znajdować

przegródki, w przegródkach pudełka, w pudełkach koperty, różnego koloru,

a dopiero w nich konkretne rachunki. Szuflady to konta księgowe syntetyczne;

przegródki, pudełka, koperty – to konta księgowe analityczne. Każda szuflada,

przegródka, pudełko, koperta ma swój numer konta księgowego. Otwierając

przegródkę / pudełko możemy od razu dowiedzieć się jakie koszty są łącznie

w nim zawarte.

Weźmy za przykład organizację zajmującą się pomocą dzieciom i prowadzącą

jeden program „świetlica”, finansowany przez jednego sponsora – Fundację

„Dobra Wróżka”. Załóżmy, że komoda to wszystkie koszty działalności tej or-

ganizacji. Mamy tu więc do czynienia z najprostszym modelem komody, która

ma tylko jedną szufladę.

Jak już mówiliśmy we wstępie, układanie planu kont zaczynamy od budżetu

danej organizacji, od budżetów poszczególnych programów. Tak wygląda przy-

kładowy i bardzo uproszczony budżet programu „świetlica”, który stanowi frag-

ment budżetu całkowitego, przedstawionego w dalszej części broszury:

3W*

>

PLAN

KONT

>

4

3w*

001,

stan

prawny

1.12.2003

3w*

001,

stan

prawny

1.12.2003

3W*

>

PLAN

KONT

>

5

Założenia, które musimy tu przyjąć, aby opisać strukturę planu kont wyglądają

w tym przypadku następująco:

> jeden program „świetlica” (jedna szuflada);

> finansowany przez jednego sponsora Fundację „Dobra Wróżka” (jedna

przegródka w tej szufladzie);

> zawierający 3 pozycje budżetowe (3 pudełka w przegródce): wyżywienie dzieci,

zakup stolików, środki czystości;

> uwzględniający podział na koszty programowe i koszty administracyjne.

Oto przypisanie konkretnych pozycji budżetowych (w naszym przypadku są to:

„wyżywienie”, „zakup stolików” i „środki czystości”) do poszczególnych - ana-

litycznych pozycji w planie kont (kont o odpowiedniej numeracji zaczynającej

się na 50x – tak w ogólnym planie kont mogą być numerowane konta kosztów

programowych):

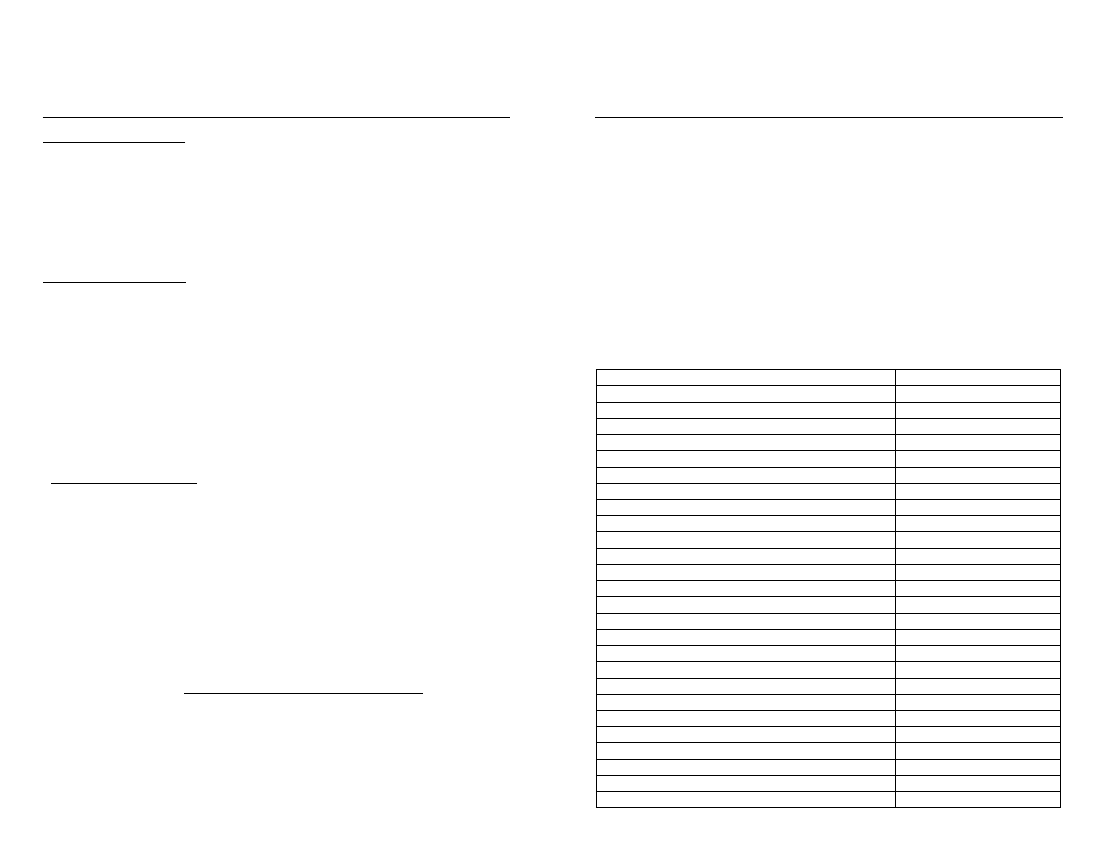

Struktura całej komody – działalność statutowa

Opis

Kwota

Fundacja Dobra Wróżka

Koszty programowe

wyżywienie dzieci

5 840,00

5 840,00

zakup stolików

516,00

516,00

Koszty administracyjne

środki czystości

300,00

300,00

RAZEM

6 656,00

6 656,00

JAKIE INFORMACJE MOŻEMY UZYSKAĆ Z PLANU KONT?

Załóżmy, że program trwa 12 miesięcy i w połowie jego realizacji chcemy uzy-

skać następujące informacje:

W tym przypadku cała komoda to nasz jeden program, dlatego gdy otwieramy

szufladę, znajdziemy w niej wszystkie koszty dotyczące świetlicy.

Ile wykorzystaliśmy środków sponsora – Fundacji „Dobra Wróżka” na pro-

gram „świetlica”?

Gdy zajrzymy w szufladzie do przegródki (501-001), znajdziemy w niej wszyst-

kie koszty świetlicy, finansowane przez Fundację „Dobra Wróżka”.

W tym przypadku, gdy mamy jeden program działania, finansowany przez jed-

nego sponsora, kwota całkowitych kosztów finansowanych przez Fundację „Do-

bra Wróżka” jest równa kwocie całkowitych programu „świetlica” i jest równa

kwocie łącznej wszystkich działań organizacji.

3W*

>

PLAN

KONT

>

6

3w*

001,

stan

prawny

1.12.2003

3w*

001,

stan

prawny

1.12.2003

3W*

>

PLAN

KONT

>

7

Opis

Kwota

budżetu

Pozycja w planie

kont

Części komody

Program („Świetlica”)

6 656,00

501

Szuflada

Sponsor (Fundacja

Dobra Wróżka)

6 656,00

501 –

001

Przegródka

Wyżywienie dzieci

5 840,00

501- 001- 001

– 1 Pudełko programowe

Zakup stolików

516,00

501- 001-

002 – 1

Pudełko programowe

Zakup środków czystości

300,00

501- 001-

003 –2

Pudełko

administracyjne

Zakup środków czystości

(rodzaj kosztu do

rachunku wyników)

300,00

501- 001-

003 –21

Pudełko

administracyjne

koperta „zużycie

materiałów i energii”

2. CO TO JEST PLAN KONT?

2. CO TO JEST PLAN KONT?

Ile jeszcze możemy wydać na zakup stolików?

Zaglądamy do pudełka programowego - „zakup stolików” (501-001-002) –

znajdziemy w nim koszt zakupu stolików. Od kwoty w budżecie przeznaczonej

na zakup stolików odejmujemy kwotę z pudełka 501-001-002. Różnica stano-

wi kwotę, którą możemy jeszcze wydać na zakup mebli.

PODSUMOWANIE

Kończąc rozważania na temat komody trzeba tylko dodać, że nawet najlepsza

struktura mebla nie będzie nam dobrze służyć, jeśli na początku nie ustalimy,

co będą zawierać poszczególne szufladki, przegródki czy koperty oraz jeśli nie

będziemy zachowywać porządku wewnątrz.

Dlatego niezwykle istotne jest wyróżnienie poszczególnych grup wydatków

w sposób jednoznaczny, z ostrymi granicami.

Załóżmy, że w naszej komodzie trzymamy zdjęcia. Zdjęcia są z różnych miejsc,

z różnych lat, są na nich różni ludzie. Jaka struktura układu tych zdjęć spełni

kategorie ostrych granic?

> podział chronologiczny według lat: wszystkie zdjęcia, które były zrobione

w roku 2003 są w jednej szufladzie;

Ile już wydaliśmy na program „świetlica”?

Zaglądamy do szuflady o numerze 501. Znajdą się tam wszystkie koszty pro-

gramu, poniesione od początku roku do obecnej chwili.

Ważne jest też konsekwentne i dokładne opisywanie rachunków tak, aby trafiły

w odpowiednią „przegródkę”. Zwracamy uwagę, że to nie księgowy jest odpo-

wiedzialny za prawidłową „dekretację” czyli opis rachunku, ale pracownik me-

rytoryczny, który najlepiej wie, czy dany rachunek za znaczki powinien być

zakwalifikowany w koszty świetlicy, czy też w koszty konferencji, czy też po-

dzielony pomiędzy te dwa programy. Każdy dokument księgowy musi być opisa-

ny oraz zatwierdzony pod względem merytorycznym i formalno-rachunkowym.

Dokumenty kosztowe powinny być opatrzone oznaczeniami odnoszącymi się do

tego, z jakich funduszy są finansowane i najlepiej - z jakiej pozycji budżetowej.

*

3. OPRACOWUJEMY

SZCZEGÓŁOWY PLAN KONT

Jak staraliśmy się to pokazać w poprzednim rozdziale, plan kont tworzymy na

podstawie wcześniej ułożonego budżetu i założonych źródeł finansowania.

Weźmy za przykład całoroczny budżet świetlicy tej samej organizacji, finanso-

wanej przez dwóch sponsorów: Fundację „Dobra Wróżka” i Urząd Gminy.

3W*

>

PLAN

KONT

>

8

3w*

001,

stan

prawny

1.12.2003

3w*

001,

stan

prawny

1.12.2003

3W*

>

PLAN

KONT

>

9

2. CO TO JEST PLAN KONT?

> podział na zdjęcia krajobrazów i na zdjęcia ludzi: do jednej przegródki wkła-

damy zdjęcia, gdzie nie ma ludzi, do drugiej, gdzie są ludzie.

W przypadku układania planu kont też trzeba umiejętnie wyróżniać kategorie.

Kryterium ostrości granic spełni podział na programy, na projekty, wyróżnienie

kategorii, takich jak wynajem, wynagrodzenie, zakup znaczków, itd.

Trzeba pamiętać, że można też stworzyć grupę kosztów „inne”, gdyż zawsze

mogą się zdarzyć koszty nie mieszczące się w żadnej z utworzonych kategorii.

Kategoria

kosztów

Jednostka

Liczba

jednostek

Koszt

jednostkowy

Suma

Urząd

Gminy

Fundacja

Pozycja

K O S Z T Y PROGRAMOWE

Koszty wynagrodzeń:

22 800

12 600

10 200

Przygotowanie

posiłków

miesiąc

12

300

3 600

3 600

0

Opiekunowie

(2 osoby)

miesiąc

12

1 600 19 200

9 000

10 200

Koszty operacyjne:

20 978

10 000

10 978

Wyżywienie

dzieci

miesiąc

12

1 320 15 840

10 000

5 840

Materiały

edukacyjne

miesiąc

12

300

3 600

0

3 600

Bilety do kina

bilet

68

12

816

0

816

Przejazdy

lokalne

przejazd

2

136

272

0

272

Ubezpieczenie

dzieci

osoba

30

15

450

0

450

Wyposażenie

1 284

0

1 284

Zakup

stolików

stolik

6

86

516

0

516

Zakup

krzesełek

krzesełko

24

32

768

0

768

SUMA KOSZTÓW PROGRAMOWYCH

45 062

22 600

22 462

KOSZTY ADMINISTRACYJNE

Koszty wynagrodzeń:

9 600

0

9 600

Obsługa

księgowa

projektu

miesiąc

12

250

3 000

0

3 000

Prezes 1/4

etatu

miesiąc

12

550

6 600

0

6 600

Koszty biurowe:

4 320

2 400

1 920

Czynsz 1/2

opłat

miesiąc

12

160

1 920

1 500

420

Opłaty

eksploatacyjne

1/2 kosztów

miesiąc

12

60

720

500

220

Telefon 1/2

opłat

miesiąc

12

40

480

100

380

Inne (np.

bieżące

naprawy)

miesiąc

12

50

600

0

600

Środki

czystości

miesiąc

12

50

600

300

300

SUMA KOSZTÓW ADMINISTRACYJNYCH

13 920

2 400

11 520

KOSZTY CAŁKOWITE ZŁ

58 982

25 000

33 982

Udział procentowy

100%

42%

58%

Budżet może mieć strukturę zbiorów zawierających się jedne w drugich:

1. na samej górze tej struktury są koszty programowe i koszty administracyjne

- konta syntetyczne w planie kont;

2. w ramach kosztów programowych można wyróżnić kategorie budżetowe czyli

koszty wynagrodzeń, koszty operacyjne, koszt wyposażenia – konta

analityczne w planie kont;

3. w ramach kategorii budżetowych można wyróżnić pozycje budżetowe czyli

w kategorii wynagrodzeń są to koszty wynagrodzeń opiekunów oraz koszty

przygotowania posiłków, a w kategorii kosztów operacyjnych pozycje

budżetowe stanowią np. koszty wyżywienia dzieci czy zakupu biletów do kina.

BUDUJEMY PLAN KONT NA PODSTAWIE BUDŻETU

Aby przeanalizować poniesione koszty w każdej pozycji budżetowej, należy tak

rozbudować plan kont, aby każdej pozycji budżetowej odpowiadało konto ana-

lityczne w planie kont. Proponujemy, aby główną – syntetyczną - strukturę pla-

nu kont wyodrębnić ze względu na programy. Natomiast struktura analityczna

tego planu kont będzie uwzględniać najpierw podział na źródła finansowania,

następnie każde konto analityczne „źródło finansowania” będzie się dzieliło na

konta analityczne odpowiadające kategoriom budżetowym, a te z kolei na kon-

ta analityczne odpowiadające pozycjom budżetowym.

Na przykładzie naszej metafory – komody struktura ta będzie wyglądała nastę-

pująco:

Nazwa z budżetu

Nazwa z planu kont

Komoda – cała działalność organizacji

Szuflada - nazwa programu „świetlica”

konto syntetyczne 50

1

(jeśli organizacja prowadzi dru-

gi program np. o nazwie „Kon-

ferencja”, który będzie miał

osobny budżet, w planie kont bę-

dzie on stanowił drugie konto

syntetyczne 502)

Przegródki - źródło finansowania:

Urząd Gminy

konto analityczne 501 - 001

Fundacja Dobra Wróżka

konto analityczne 501 - 002

(te konta analityczne zawierają

się w koncie syntetycznym o na-

zwie „świetlica”)

Duże Pudełka

kategorie budżetowe

konto analityczne 501 – 00x-Xxx

(to konto analityczne zawiera się

w każdym koncie analitycznym

źródła finansowania – stąd

Istotny jest podział kosztów administracyjnych, aby możliwe było wyodrębnie-

nie kosztów zużycia materiałów i energii, usług obcych, wynagrodzeń i narzu-

tów na nie, amortyzacji oraz pozostałych. Ma to związek z układem rachunku

wyników, zawartym w Rozporządzeniu Ministra Finansów z dnia 15 listopada

2001 (DZ.U. 137 poz.1539). W naszym przykładzie układ ten na poziomie

analitycznym 5xx-xxx-xxx- odzwierciedla ciąg znaków 21-26.

3W*

>

PLAN

KONT

>

10

3w*

001,

stan

prawny

1.12.2003

3w*

001,

stan

prawny

1.12.2003

3W*

>

PLAN

KONT

>

11

3. OPRACOWUJEMY SZCZEGÓŁOWY PLAN KONT

3. OPRACOWUJEMY SZCZEGÓŁOWY PLAN KONT

zapis 501 (program „świetlica”)

– 00x –Xxx

Małe Pudełka

pozycje budżetowe

konto analityczne 501 – 00x-xXX

(to konto analityczne zawiera się

w odpowiednim koncie analitycz-

nym zawierającym kategorie bu-

dżetowe).

Oto przykład fragmentu planu kont analitycznych, dostosowanych do powyższe-

go budżetu (dla uproszczenia omawiamy tylko tę część, która dotyczy kosztów

finansowanych przez Urząd Gminy). Stosujemy następujący schemat:

5xx - xxx - xxx - xx

gdzie ciąg znaków:

5xx - określa koszty danego programu.

xxx – określa źródło finansowania

Xxx – określa kategorie budżetowe

xXX – określa pozycje budżetowe

xx – określa podział na koszty programowe i administracyjne

10 – określa koszty programowe

2x – określa rodzaj kosztów administracyjnych zgodnie

z obowiązującymi przepisami

21 – zużycie materiałów i energii

22 – usługi obce

23 – podatki i opłaty

24 –

wynagrodzenia oraz ubezpieczenia społeczne

i inne świadczenia

25 – amortyzacja

26 - pozostałe

KONTA SYNTETYCZNE - w podziale na programy

Zakładamy, że na kontach syntetycznych od 501 do 550 rozliczamy koszty

prowadzonych programów.

501 - koszty dotyczące programu „świetlica”

502 - koszty dotyczące kolejnego programu.

KONTA ANALITYCZNE - w podziale na źródła finansowania

Na tym etapie przyporządkowujemy konta pierwszego poziomu analityki do

źródeł finansowania danych kosztów:

501 –

001 - koszty dotyczące projektu „świetlica”, finansowane przez Funda-

cję „Dobra Wróżka”

501 –

002 - koszty dotyczące projektu „świetlica” finansowane przez Urząd

Gminy;

itd.

„DRUGA” ANALITYKA - w podziale na kategorie budżetowe

Ten poziom analityczny przyporządkowujemy do kategorii budżetowych zgod-

nie z naszym wcześniej przygotowanym budżetem:

501 – 002 –

1 - koszty dotyczące projektu „świetlica”, finansowane przez

Urząd Gminy -

kategoria koszty wynagrodzeń

501 – 002 –

2 - koszty dotyczące projektu „świetlica”, finansowane przez Urząd

Gminy -

kategoria koszty operacyjne

501 – 002

– 3 koszty dotyczące projektu „świetlica”, finansowane przez Urząd

Gminy -

kategoria koszty wyposażenia

501 – 002

– 4 koszty dotyczące projektu „świetlica”, finansowane przez Urząd

Gminy -

kategoria koszty biurowe

itd.

„TRZECIA” ANALITYKA - w podziale na pozycje budżetowe

Oto ostatni ciąg znaków, któremu przyporządkowujemy szczegółowe pozycje

z naszego budżetu:

501 – 002 – 1

01 - koszty dotyczące projektu „świetlica”, finansowane przez

Urząd Gminy,

kategoria koszty wynagrodzeń - pozycja przygotowanie posiłków

501 – 002 – 1

02 - koszty dotyczące projektu „świetlica” finansowane przez

Urząd Gminy, kategoria koszty wynagrodzeń –

pozycja opiekunowie

501 – 002 – 2

01 - koszty dotyczące projektu „świetlica” finansowane przez

Urząd Gminy, kategoria koszty operacyjne –

pozycja wyżywienie dzieci

501

– 002 – 202 - koszty dotyczące projektu „świetlica” finansowane przez

Urząd Gminy, kategoria koszty operacyjne –

pozycja materiały edukacyjne

itd.

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

PODZIAŁ NA KOSZTY PROGRAMOWE I ADMINISTRACYJNE

501 – 002 – 101 -

1 – koszty dotyczące projektu „świetlica”, finansowane

przez Urząd Gminy,

kategoria koszty wynagrodzeń - pozycja przygotowanie

posiłków

– koszty programowe

501 – 002 – 102 -

1 - koszty dotyczące projektu „świetlica” finansowane przez

Urząd Gminy, kategoria koszty wynagrodzeń – pozycja opiekunowie –

koszty

programowe

itd.

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

PODZIAŁ KOSZTÓW ADMINISTRACYJNYCH WEDŁUG WZORU OKREŚLO-

NEGO W RACHUNKU WYNIKÓW

501 – 002 – 103

- 24 – koszty dotyczące projektu „świetlica”, finansowane

przez Urząd Gminy, kategoria wynagrodzeń – pozycja „obsługa księgowa pro-

jektu” – koszty administracyjne,

wynagrodzenia.

501 – 002 – 401 - 2

2 - koszty dotyczące projektu „świetlica”, finansowane

przez Urząd Gminy, kategoria koszty biurowe – pozycja „czynsz” – koszty ad-

ministracyjne,

usługi obce.

itd.

3W*

>

PLAN

KONT

>

12

3w*

001,

stan

prawny

1.12.2003

3w*

001,

stan

prawny

1.12.2003

3W*

>

PLAN

KONT

>

13

3. OPRACOWUJEMY SZCZEGÓŁOWY PLAN KONT

3. OPRACOWUJEMY SZCZEGÓŁOWY PLAN KONT

501 – 002 – 103 -

2 – koszty dotyczące projektu „świetlica”, finansowane

przez Urząd Gminy, kategoria wynagrodzeń – pozycja „obsługa księgowa pro-

jektu”

– koszty administracyjne,

itd.

Kategoria i pozycja kosztów

Numer konta księgowego

Projekt

Świetlica

50

1

Finansowanie:

Urząd Gminy

501-00

2

KOSZTY

PROGRAMOWE

501-002-xxx-

1

Koszty

wynagrodzeń:

501-002-

1

Przygotowanie posiłków

501-002-10

1-1

Opiekunowie (2 osoby)

501-002-10

2-1

Koszty

operacyjne:

501-002-

2

Wyżywienie dzieci

501-002-20

1-1

Materiały edukacyjne

501-002-20

2-1

Bilety do kina

501-002-20

3-1

Przejazdy lokalne

501-002-20

4-1

Ubezpieczenie dzieci

501-002-20

5-1

Wyposażenie

501-002-

3

Zakup stolików

501-002-30

1-1

Zakup krzesełek

501-002-30

2-1

KOSZTY

ADMINISTRACYJNE

501-002-xxx-

2

Koszty

wynagrodzeń:

501-002-

1

0bsługa księgowa projektu

501-002-10

3-24*

Prezes 1/4 etatu

501-002-10

4-24

Koszty

biurowe:

501-002-

4

Czynsz 1/2 opłat

501-002-40

1-22

Opłaty eksploatacyjne 1/2 kosztów

501-002-40

2-22

Telefon 1/2 opłat

501-002-40

3-22

Inne (np. bieżące naprawy)

501-002-40

4-22

Środki czystości

501-002-40

5-21

*

proponowana numeracja kont w grupie koszty administracyjne zawiera po-

dział na koszty wg rodzajów, niezbędny do prawidłowego sporządzenia rachun-

ku wyników, zgodnie z obowiązującymi przepisami.

PLAN KONT DLA GRUPY PRZYCHODÓW

Dla efektywnego zarządzania finansowego projektami i ogólną działalnością

organizacji niezbędne jest także rozwinięcie kont analitycznych planu kont, na

których księgowane są przychody. Konta syntetyczne przychodów mogą być

oznaczone numerami 7xx. Przy rozwinięciu analityki przychodów najlepiej po-

sługiwać się numerami, oznaczającymi źródła finansowania projektów, jak

w przypadku kosztów. W naszym przykładzie koszty pokrywane z dotacji Fun-

dacji Dobra Wróżka są segregowane pod numerem 50x – 00

1 - przyporządko-

wane jest konto analityczne o numerze 1, a więc dla przejrzystości i wygody tym

samym numerem powinniśmy oznaczyć konto analityczne przy koncie synte-

tycznym odpowiadającym przychodom – np. 702 (przychody) – 00

1 (Fundacja

„Dobra Wróżka”). Analogicznie, koszty pokrywane z dotacji Urzędu Gminy są

segregowane pod numerem 50x - 00

2 – przyporządkowane jest konto anali-

tyczne o numerze 2. W przychodach dotacja z Urzędu Gminy może być zaksię-

gowana na koncie 702 –0

2.

PRZYGOTOWUJEMY RAPORT

Jak już wcześniej wspominaliśmy, oczywistym warunkiem funkcjonowania na-

szego systemu jest odpowiednie dekretowanie i księgowanie finansowych dowo-

dów źródłowych, czyli faktur, rachunków, list płac itd. Każdy dokument finan-

sowy musi być przyporządkowany do naszej pozycji budżetowej oraz musi być

odpowiednio opisany, zgodnie z naszym planem kont i z uwzględnieniem kont

analitycznych.

Jeśli udało się nam właściwie przyporządkować pozycje z naszego budżetu pro-

jektu do odpowiednich kont księgowych, nie powinniśmy mieć problemów z uzy-

skaniem szczegółowych informacji, potrzebnych do sporządzenia raportu fi-

nansowego czy też bieżącego monitorowania wydatkowanych środków finanso-

wych. Przyjmując, że nasz program księgowy może grupować operacje finanso-

we, dotyczące zaksięgowanych kosztów i generować zestawienia według zada-

nego kodu kont, możemy wyodrębniać poniesione koszty według naszych pozy-

cji lub kategorii budżetowych.

Sporządzenie raportów finansowych - zarówno dla celów wewnętrznych, jak

i dla naszego sponsora - polega na uzyskaniu informacji o poniesionych kosz-

3W*

>

PLAN

KONT

>

14

3w*

001,

stan

prawny

1.12.2003

3w*

001,

stan

prawny

1.12.2003

3W*

>

PLAN

KONT

>

15

3. OPRACOWUJEMY SZCZEGÓŁOWY PLAN KONT

3. OPRACOWUJEMY SZCZEGÓŁOWY PLAN KONT

tach dokładnie tak, jak w wyżej opisanym przykładzie. Definiując odpowiednio

parametry raportu, otrzymujemy dane dotyczące każdej pozycji w naszym bu-

dżecie. Dla pewności, po sporządzeniu ogólnego raportu finansowego z nasze-

go projektu na przykład dla Urzędu Gminy, polecamy sprawdzić, czy ujęliśmy

prawidłowo wszystkie wartości. Do tego celu możemy posłużyć się zestawie-

niem kosztów według omawianego wcześniej schematu 501-002-xxx, co ozna-

czać będzie zsumowanie wszystkich kosztów, którymi obciążyliśmy Urząd Gmi-

ny w ramach programu „świetlica”.

JAKIE PYTANIA WARTO SOBIE STAWIAĆ?

- Czy nie przekraczamy budżetu?

Przede wszystkim sprawdźmy, czy ponoszone koszty mieszczą się w założonym

budżecie. Do tego celu potrzebny jest nasz zatwierdzony budżet i obok zesta-

wienie realnie poniesionych kosztów, na bieżąco generowane z ksiąg finanso-

wych. Jeżeli plan kont w części kosztów odzwierciedla pozycje budżetowe, to

jest to proste porównanie kwot budżetu z kwotami wydatków z planu kont,

chociażby przy wykorzystaniu tabeli budżetu.

Takie zestawienie warto robić co najmniej raz w miesiącu, aby kontrolować

wydatki i np. na bieżąco dokonać ewentualnych przesunięć w budżecie (po uzgod-

nieniu ze sponsorem) lub w zapisach księgowych.

- Ile nam pozostaje jeszcze do wydania w danej pozycji budżetowej?

Na przykład w trzecim miesiącu realizacji projektu chcemy się dowiedzieć, ile

do obecnej chwili wydaliśmy na opłaty telekomunikacyjne i ile jeszcze możemy

na to przeznaczyć. Posługując się swoim programem księgowym i zadając mu

kryteria wyboru sumowania kosztów według kont 501-00x-403-22, otrzyma-

my łączną sumę kosztów poniesionych na rozmowy telefoniczne w ramach na-

szego projektu. Jeśli zastąpimy literę x cyfrą 2 (tj. 501-002-403), otrzymamy

sumę opłat telekomunikacyjnych sfinansowanych przez Urząd Gminy.

Możemy też błyskawicznie sprawdzić ogólnie wydatkowane środki na koszty

osobowe: wtedy stosujemy kryteria 50x-00x-1XX i powinniśmy otrzymać sumę

kosztów wszystkich wynagrodzeń naszej organizacji.

Uzyskując powyższe informacje możemy lepiej rozplanować wydatki do końca

roku, czy do końca danego projektu.

- Ile już wydaliśmy pieniędzy danego sponsora?

Niektórzy sponsorzy lubią być informowani na bieżąco, w jakiej wysokości wy-

korzystaliśmy ich środki. Znowu posługując się programem księgowym i zada-

jąc mu kryterium wyboru sumowania kosztów (50x-001) możemy szybko uzy-

skać informację o tym, ile już wydaliśmy z Fundacji „Dobra Wróżka”. Czasami

Czego możemy jeszcze dowiedzieć się przy pomocy planu kont?

Dotychczas zajmowaliśmy się głównie kontami kosztowymi, ale dzięki planowi

kont możemy również uzyskać takie informacje jak:

Kto z pracowników nie rozliczył się z pobranej zaliczki?

Na kontach rozrachunków z pracownikami powinny być ewidencjonowane po-

brane zaliczki i dokonane rozliczenia. Jeśli konto danego pracownika wykazuje

saldo inne niż 0, to znaczy, że albo nie rozliczył się (stan konta po stronie

WINIEN), albo organizacja jest mu winna pieniądze (stan konta po stronie

MA)

Ile jest pieniędzy w kasie?

Stan konta księgowego kasy oznacza, ile gotówki powinno być w kasie.

Czy został zapłacony podatek do Urzędu Skarbowego?

Konto rozliczeń z Urzędem Skarbowym zazwyczaj powinno wykazywać saldo

0. Jeśli jest saldo po stronie MA, to znaczy, że podatek został naliczony, a nie

odprowadzony. Jeśli jest saldo po stronie WINIEN, to znaczy że zapłaciliśmy

za dużo Urzędowi Skarbowemu lub należny podatek nie został zaksięgowany.

4. ZAKOŃCZENIE

*

Jednym z podstawowych warunków prawidłowego rozliczenia dotacji jest od-

powiednie posegregowanie operacji finansowych w przejrzystym i konsekwent-

nym planie kont. Plan kont powinien pokazać jasną koncepcję prezentacji fi-

nansów danej organizacji

3W*

>

PLAN

KONT

>

16

3w*

001,

stan

prawny

1.12.2003

3w*

001,

stan

prawny

1.12.2003

3W*

>

PLAN

KONT

>

17

3. OPRACOWUJEMY SZCZEGÓŁOWY PLAN KONT

Niezwykle ważna dla prawidłowego funkcjonowania sytemu finansowego jest

ścisła współpraca pomiędzy osobą zajmującą się księgowością a koordynato-

rem projektu i szefem organizacji. Osoba odpowiedzialna za księgowość powin-

na uczestniczyć w spotkaniach dotyczących planowania działań w organizacji,

omawiania realizacji projektów i musi być na bieżąco informowana o naszych

poczynaniach. Każdy wniosek do potencjalnego sponsora, a w szczególności

budżet projektu powinien być skonsultowany z osobą zajmującą się księgowo-

ścią. Wiele organizacji udzielających dotacji ma indywidualne procedury i za-

strzeżenia finansowe, określane w Umowie o dotację. Każda taka Umowa po-

winna być przed jej realizacją udostępniona księgowemu, dzięki czemu zyska-

my szansę uniknięcia wielu nieporozumień i będziemy mogli prawidłowo rozli-

czyć dotację.

Plan kont powinien być też tak skonstruowany, aby zapisy księgowe dokładnie

odzwierciedlały sytuację finansową naszej organizacji i dostarczały nam nie-

zbędnych informacji do zarządzania projektami. Polecamy nie tylko rozbudo-

wanie analityki kont kosztowych, ale także i przychodów. Zdajemy sobie spra-

wę, że na początku wymaga to dużego wysiłku, ale zapewniamy - ten wysiłek

bardzo się opłaci. To jest tak, jak wyjęcie wymieszanych zdjęć z dużej skrzyni

i ułożenie ich w szufladach i przegródkach komody, w podziale na lata, miejsca,

ludzi, itd. Jak już uda nam się narzucić strukturę naszej „finansowej komo-

dzie”, to potem trzeba tylko pilnować porządku, a odpowiedzi na nasze pytania

znajdziemy natychmiast po otwarciu odpowiedniej szuflady. Zniknie koniecz-

ność mozolnej pracy księgowego proszonego o przygotowanie odpowiednich

informacji o kosztach lub o uzgadnianie z koordynatorem danego programu,

czy określony rachunek został gdzieś uwzględniony. Otwarcie kilku szuflad na-

raz i zsumowanie analogicznych kosztów czy – przy księgowych programach

komputerowych – stworzenie odpowiedniego raportu da natychmiastową odpo-

wiedź na pytanie, ile organizacja wydała na dany program, czy z dotacji danego

sponsora. Ta wiedza, tak potrzebna przy zarządzaniu organizacją, może być na

bieżąco dostępna pracownikom merytorycznym czy prezesom, bez potrzeby

dodatkowej pracy ze strony księgowego, czy też samych zainteresowanych.

nawet w ramach trwania danego projektu można już rozmawiać ze sponsorem

o dalszym finansowaniu, przedstawiając mu dotychczasowe koszty.

3W*

>

PLAN

KONT

>

18

3w*

001,

stan

prawny

1.12.2003

3w*

001,

stan

prawny

1.12.2003

3W*

>

PLAN

KONT

>

19

3. OPRACOWUJEMY SZCZEGÓŁOWY PLAN KONT

Generalnie, naszym zdaniem, księgowość powinna być integralną częścią syste-

mu zarządzania organizacją pozarządową, a nie jedynie przykrym obowiąz-

kiem, a współpraca z księgowym intelektualną przygodą, i to dla obydwu stron.

I tego Państwu i sobie życzymy!

Wyszukiwarka

Podobne podstrony:

Numerologia - Poznaj swoją wibrację, POZNAJ SWOJĄ WIBRACJĘ, CZYLI KRÓTKI KURS NUMEROLOGII (1)

Doskonale relacje zawodowe czyli jak inteligencja emocjonalna pomaga odniesc sukces doreza

Plan kont 2015 rachunkowość finansowa, FiR, magister, 2, Rachunkowość finansowa II

PLAN KONT, Podstawy rachunkowości

Zakładowy plan kont, Materiały rachunkowocść

Plan Kont 2010r Rachunkowosc budzetowa

Doskonale relacje zawodowe czyli jak inteligencja emocjonalna pomaga odniesc sukces doreza

Doskonale relacje zawodowe czyli jak inteligencja emocjonalna pomaga odniesc sukces doreza

Doskonale relacje zawodowe czyli jak inteligencja emocjonalna pomaga odniesc sukces doreza

Doskonale relacje zawodowe czyli jak inteligencja emocjonalna pomaga odniesc sukces doreza

Doskonale relacje zawodowe czyli jak inteligencja emocjonalna pomaga odniesc sukces

Zasady funkcjonowania kont wynikowych, Rachunkowość

JAKOŚCIOWE OZNACZANIE WYBRANYCH PIERWIASTKÓW W ZWIĄZKACH ORGANICZNYCH

wzorcowy plan kont, Materiały STUDIA, Semestr III, Rachunkowość finansowa, od OLI Rachunkowość finan

01a PLAN KONT

plan kont podstawykw J45EAS5UT7TAXR6BW4PRDH3ZBLFDT63VUSHQWTA

Plan kont str b 63

więcej podobnych podstron