Składki na fundusze

pozaubezpieczeniowe

w 2014 roku

● Fundusz Pracy

● Fundusz Gwarantowanych

Ś w i a d c z e ń P ra cow n i c z yc h

● Fundusz Emery tur

Po m o stow yc h

Redaktor naczelna grupy czasopism: Małgorzata Jankowska

Wydawca: Marlena Prószyńska

ISBN 978-83-269-2877-2

Copyright © by Wydawnictwo Wiedza i Praktyka sp. z o.o.

Warszawa 2014

Skład i łamanie: Raster studio

05-071 Sulejówek, ul. Konopnickiej 46, tel. 603 59 59 71

Wydawnictwo Wiedza i Praktyka sp. z o.o.

ul. Łotewska 9a, 03-918 Warszawa

tel. 22 518 29 29, faks 22 617 60 10

Niniejszy e-book chroniony jest prawem autorskim.

Przedruk materiałów bez zgody wydawcy jest zabroniony. Zakaz nie dotyczy cytowania publikacji z powołaniem się

na źródło. Zaproponowane w niniejszym poradniku wskazówki, porady i interpretacje dotyczą sytuacji typowych. Ich za-

stosowanie w konkretnym przypadku może wymagać dodatkowych, pogłębionych konsultacji. Publikowane rozwiązania

nie mogą być traktowane jako oficjalne stanowisko organów i urzędów państwowych.

W związku z powyższym redakcja nie może ponosić odpowiedzialności prawnej za zastosowanie zawartych w poradniku

wskazówek, przykładów, informacji itp. do konkretnych przypadków.

Praca zbiorowa pod redakcją Anny Puszkarskiej

3

SKŁADKI NA FUNDUSZE POZAUBEZPIECZENIOWE W 2014 ROKU

Spis treści

Składki na fundusze pozaubezpieczeniowe w 2014 roku

Przez część miesiąca lub w niepełnym wymiarze

Podstawa i wysokość należności

Nie trzeba opłacać składek od umowy o dzieło z zewnętrznym podmiotem

Nagroda wypłacana raz na 5 lat korzysta ze zwolnienia

Przekroczenie rocznego limitu nie zawsze zwalnia z obciążeń

O obowiązku wpłat na Fundusz Pracy decyduje podstawa wymiaru

Rozstrzyga wypłata za dany miesiąc

Składka na FGŚP nie zależy od wysokości przychodu

Urodzenie kolejnego dziecka daje prawo do nowego zwolnienia

Urlop wypoczynkowy nie odracza realizacji uprawnień

Ulga w opłacaniu składek dotyczy należności z umowy o pracę

Wypłaty z różnych tytułów podlegają sumowaniu

Nie trzeba opłacać składek za 60-letniego zleceniobiorcę

Czasem można skorzystać ze zwolnienia już od 55. lub 60. urodzin

4

SKŁADKI NA FUNDUSZE POZAUBEZPIECZENIOWE W 2014 ROKU

SKŁADKI NA FUNDUSZE

POZAUBEZPIECZENIOWE

W 2014 ROKU

Niektórzy płatnicy, oprócz składek na ubezpieczenia społeczne

i ubezpieczenie zdrowotne, muszą rozliczać także obciążenia na Fun-

dusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych,

a także Fundusz Emerytur Pomostowych. Przepisy przewidują jed-

nak również zwolnienia w tym zakresie.

Zasady opłacania składek na Fundusz Pracy, Fundusz Gwarantowanych

Świadczeń Pracowniczych, czy Fundusz Emerytur Pomostowych

wynikają z odpowiednich ustaw. Chodzi tu o ustawę o promocji

zatrudnienia i instytucjach rynku pracy, ustawę o ochronie roszczeń

o pracowniczych w razie niewypłacalności pracodawcy oraz ustawę

o emeryturach pomostowych.

5

SKŁADKI NA FUNDUSZE POZAUBEZPIECZENIOWE W 2014 ROKU

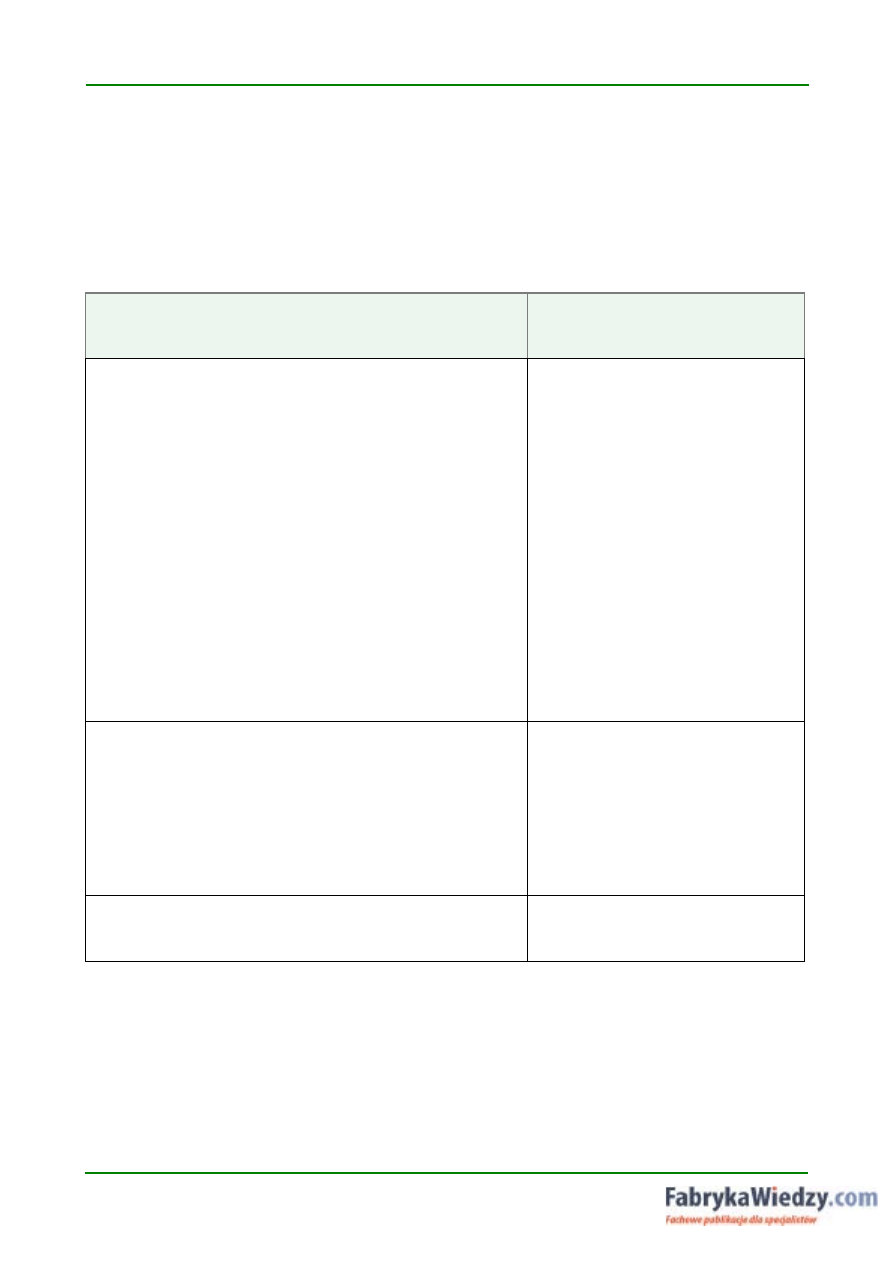

Składki na Fundusz Pracy

Fundusz Pracy został utworzony na podstawie ustawy z 20 kwietnia 2004 r. o promocji za-

trudnienia i instytucjach rynku pracy (dalej: ustawa o promocji zatrudnienia). Akt ten określa

sytuacje, w których płatnicy mają obowiązek naliczania składek na ten fundusz. [tabela 1]

Tabela 1. Obowiązek naliczania składek na Fundusz Pracy

Przesłanki, których spełnienie rodzi obowiązek

naliczania składek

Podstawa prawna

– podstawa wymiaru składek na ubezpieczenia eme-

rytalne i rentowe – w przeliczeniu na okres pełnego

miesiąca – musi odpowiadać co najmniej minimal-

nemu wynagrodzeniu za pracę (w 2014 roku jest to

kwota 1.680 zł),

– w przypadku osób, o których mowa w art. 6 ust. 2

ustawy z 10 października 2002 r. o minimalnym

wynagrodzeniu za pracę (Dz.U. nr 200, poz. 1679

ze zm.), czyli osób w pierwszym roku zatrudnienia,

rozpoczynających karierę zawodową, podstawa wy-

miaru składek na ubezpieczenia emerytalne i rentowe

musi wynosić co najmniej 80% płacy minimalnej

(w 2014 roku jest to kwota 1.344 zł)

art. 104 ust. 1 ustawy o promocji

zatrudnienia

w przypadku osób wykonujących pracę w okresie od-

bywania kary pozbawienia wolności lub tymczasowego

aresztowania podstawa wymiaru składek emerytalno-

-rentowych, skutkująca obowiązkiem naliczania obcią-

żeń na FP, wynosi 50% minimalnego wynagrodzenia

(w 2014 roku jest to kwota 840 zł)

art. 104 ust. 1 ustawy o promocji

zatrudnienia

istnienie obowiązku ubezpieczeń emerytalnego i ren-

towych

art. 107 ust. 1 ustawy o promocji

zatrudnienia

Jeśli dana osoba nie spełnia wymogów określonych w tabeli, od uzyskanego przez nią przy-

chodu nie nalicza się składek na FP.

Wysokość należności

Z zestawienia tego wynika, że jednym z elementów rodzących wymóg naliczania składek na

FP jest osiąganie przez ubezpieczonego odpowiednio wysokiego przychodu. Jest on ustalany

6

SKŁADKI NA FUNDUSZE POZAUBEZPIECZENIOWE W 2014 ROKU

na podstawie obowiązującego w danym roku kalendarzowym minimalnego wynagrodzenia

za pracę. [przykłady 1 i 2]

PRZYKŁAD 1. Kryterium kwotowe

Dnia 1 października 2013 r. spółka zatrudniła pracownika z 20-letnim stażem zawodo-

wym. Osobie tej przyznano wynagrodzenie zasadnicze w wysokości 1.700 zł. Oznacza to,

że zarówno w 2013, jak i w 2014 roku płatnik musi za tego zatrudnionego naliczać także

składki na Fundusz Pracy.

PRZYKŁAD 2. Umowa o pracę po zleceniu

Od 1 października 2013 r. w spółce została zatrudniona na 1/2 etatu osoba, dla której

jest to pierwsza w życiu umowa o pracę. W okresie od 1 sierpnia 2012 r. do 30 września

2013 r. podlegała jednak ubezpieczeniom emerytalnym i rentowym z tytułu umowy zle-

cenia. Pracownik otrzymuje wynagrodzenie w wysokości 1.400 zł. Pracodawca nie ma

obowiązku naliczania za niego składek na FP, gdyż – po uwzględnieniu okresu opłacania

składek z tytułu zlecenia – podwładny legitymuje się stażem dłuższym niż rok, mimo że

jest to jego pierwsze zatrudnienie na podstawie umowy o pracę. Oznacza to, że dopiero

otrzymywanie przez niego pensji odpowiadającej pełnemu minimalnemu wynagrodzeniu

za pracę (1.680 zł) powodowałoby obowiązek naliczania składki na FP.

Sytuacja jest prosta, gdy wypłaty są dokonywane w cyklu miesięcznym. Może się jednak zdarzyć

– na przykład przy umowie zlecenia – że strony ustalą inną częstotliwość wypłat, a nawet uzgodnią

jednorazową wypłatę całego wynagrodzenia. W takim przypadku ewentualne naliczanie składek

na FP nastąpi tylko w miesiącach, w których dokonano wypłaty. [przykład 3]

PRZYKŁAD 3. Skutki nieregularnych wypłat

W 2014 roku spółka podpisała umowy zlecenia z dwiema osobami, dla których jest to je-

dyne źródło dochodu. W jednej z tych umów znalazł się zapis, zgodnie z którym zlecenio-

biorca będzie otrzymywać wynagrodzenie (w wysokości 1.700 zł) płatne co drugi miesiąc.

Natomiast w przypadku drugiego zleceniobiorcy uzgodniono, że wynagrodzenie zosta-

nie mu wypłacone jednorazowo po wykonaniu zlecenia (w czerwcu) i wyniesie 5.500 zł.

W obu sytuacjach składka na FP jest obowiązkowa, przy czym w pierwszym przypadku

powinna być regulowana co drugi miesiąc, a w drugim powinna zostać naliczona od jed-

norazowej wypłaty z czerwca 2014 roku.

Document Outline

- Składki na fundusze pozaubezpieczeniowew 2014 roku

- Składki na Fundusz Pracy

- Wysokość należności

- Obowiązki zleceniodawcy

- Przez część miesiąca lub w niepełnym wymiarze

- Dochody z kilku źródeł

- Podstawa i wysokość składek

- Zwolnienia z obciążeń

- Powrót do pracy po urlopie

- Przez 36 miesięcy

- Zatrudnienie bezrobotnego

- 55 lub 60 lat

- Inne ulgi

- Odprowadzanie składek na FGŚP

- Nie tylko za pracowników

- Podstawa i wysokość należności

- Korzystanie ze zwolnień

- Składki na FEP

- Wymiar czasu pracy

- Na rzecz własnego pracodawcy

- Wysokość i podstawa

- Termin zapłaty

- PYTANIA I ODPOWEDZI

- Nie trzeba opłacać składek od umowy o dzieło z zewnętrznym podmiotem

- Nagroda wypłacana raz na 5 lat korzysta ze zwolnienia

- Przekroczenie rocznego limitu nie zawsze zwalnia z obciążeń

- O obowiązku wpłat na Fundusz Pracy decyduje podstawa wymiaru

- Rozstrzyga wypłata za dany miesiąc

- Składka na FGŚP nie zależy od wysokości przychodu

- Urodzenie kolejnego dziecka daje prawo do nowego zwolnienia

- Urlop wypoczynkowy nie odracza realizacji uprawnień

- Ulga w opłacaniu składek dotyczy należności z umowy o pracę

- Wypłaty z różnych tytułów podlegają sumowaniu

- Nie trzeba opłacać składek za 60-letniego zleceniobiorcę

- Czasem można skorzystać ze zwolnienia już od 55. lub 60. urodzin

- Za kamieniarza nie trzeba płacić składki na FEP

- Nie trzeba opłacać składek od umowy o dzieło z zewnętrznym podmiotem

- Składki na Fundusz Pracy

Wyszukiwarka

Podobne podstrony:

Zakadowy fundusz wiadczeä socjalnych w roku 2010, W jakiej wysokości tworzy się ZFŚS na 2010 r

Składki przedsiębiorcy na Fundusz Pracy

p648 Materiały liturgiczne na Tydzień Misyjny 2014

Zróżnicowana składka na ubezpieczenie społeczne z tytułu wypadków i chorób 08 73 436

ćwiczenia 5-6 Składka na ubezpieczenie wypadkowe, BIOTECHNOLOGIA POLITECHNIKA ŁÓDZKA, ZARZĄDZANIE BE

Rynek Rolny, CENY SKUPU PRODUKTÓW OGRODNICZYCH PRZEZNACZONYCH NA EKSPORT W I KWARTALE 2004 ROKU, CEN

JAK USTALIĆ STOPĘ PROCENTOWĄ SKŁADKI NA UBEZPIECZENIE WYPADKOWE

modlitwy powszechne, na kostki, U progu nowego roku szkolnego Kościół stawia nam przed oczy jednego

003 Warunki techniczne jakim powinny odpowiadac budynki i ich usytuowanie stan prawny na 15 grudnia

wydrukuj na 16.12.2014, wrzucaj co ci zawadza na kompie

GIEŁDA NA INTERNĘ Z FORUM VI ROKU

Teksty PIOSENEK na pożegnanie kl.6, KONIEC ROKU SZKOLNEGO

Fundusze UE 2014 2020 1

Zagadnienia na kolokwium z BhP 2014, DIETETYKA - SGGW - WNOZCiK, BHP

Wykaz pytań do egzaminu z prawa finansowego na rok akademicki 2014 15, Prawo Finansowe - Kuśnierz

Wyższe składki na ZUS

Motywowanie materiały na 20 12 2014

więcej podobnych podstron