Zaawansowana rachunkowość finansowa, semestr zimowy 2013/2014

Autor zadania: Monika Frysz

Strona 1

Zadanie – średnia ważona stopa kosztów finansowania zewnętrznego

Spółka Immomet Sp. z o.o. handlująca maszynami produkującymi automaty do wyrobu sprężyn rozpoczęła

1 marca 2012 r. budowę hali magazynowej o przewidywanej wartości 3 mln zł. Zgodnie z harmonogramem

prac, pierwotnie budowa miała zakończyć się 30 września 2012 r. Ze względu na niesprzyjające warunki

atmosferyczne oraz trudność z dostawą specjalistycznych palet magazynowych, hala magazynowa została

ostatecznie oddana do użytkowania 30 listopada 2012 r. W okresie budowy spółka posługiwała się między

innymi zewnętrznymi źródłami finansowania:

1) długoterminowym kredytem w kwocie: 800 000 zł, oprocentowanym 5% w stosunku rocznym,

zaciągniętym w dniu 1 marca 2012 r. w celu sfinansowania budowy hali magazynowej,

2) dwoma kredytami wykorzystywanymi w celu finansowania bieżącej działalności gospodarczej:

- kredytem oprocentowanym 7% w stosunku rocznym, przy zadłużeniu na 30 listopada 2012 r.

w wysokości 600 000 zł, z którego spółka 1 lipca 2012 r. na cele budowy hali magazynowej

wykorzystała kwotę 300 000 zł,

- kredytem oprocentowanym 6,5% w stosunku rocznym, przy zadłużeniu na 30 listopada 2012 r.

w wysokości 500 000 zł, z którego spółka 30 września 2012 r. na cele budowy hali magazynowej

wykorzystała kwotę 200 000 zł.

Polecenie

Ustal koszty finansowania zewnętrznego podlegające aktywowaniu.

Rozwiązanie

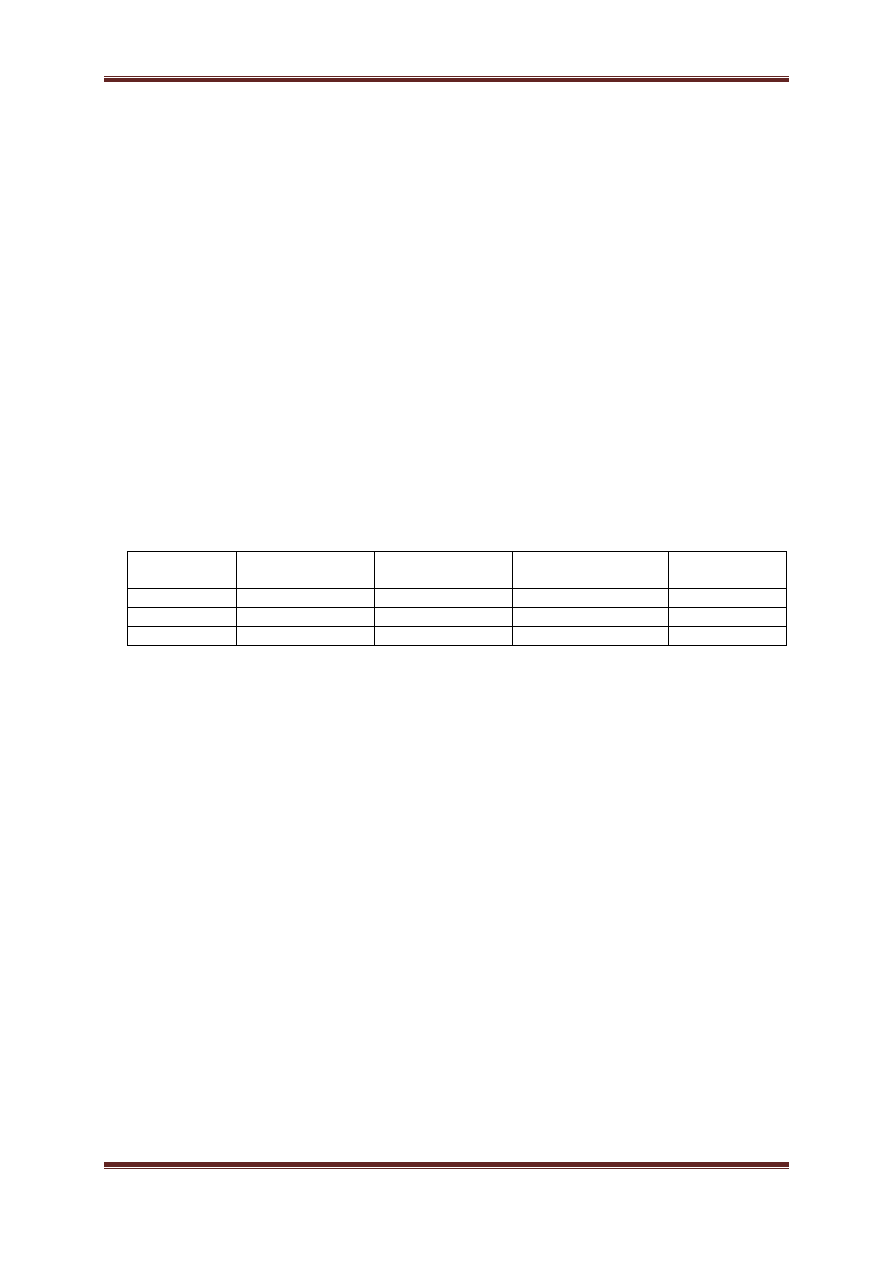

Kredyt

Stopa oprocentowania

w stosunku rocznym

Kwota

Kwota wykorzystana na

budowę hali magazynowej

Długość korzystania

kredyt na budowę

5%

800 000 zł

800 000 zł

9 miesięcy

kredyt bieżący (1)

7%

600 000 zł

300 000 zł

5 miesięcy

kredyt bieżący (2)

6,5%

500 000 zł

200 000 zł

2 miesiące

1) Kredyt w celu sfinansowania budowy hali magazynowej:

(800 000 zł x 5%) x 9/12 = 30 000 zł

2) Pozostałe źródła:

ogólna wartość zaciągniętego kredytu = 600 000 zł + 500 000 zł = 1 100 000 zł

średnia ważona stopa kapitalizacji = [7% x (600 000 zł/1 100 000 zł) + 6,5% x (500 000 zł/1 100 000 zł)] x 100 = 6,77%

koszty finansowania zewnętrznego z pozostałych źródeł

= (300 000 zł x 6,77%) x 5/12 + (200 000 zł x 6,77%) x 2/12 =

= 8 462,50 zł + 2 256,67 zł = 10 719,17 zł

Łączna kwota kosztów finansowania zewnętrznego podlegająca aktywowaniu =

= 30 000 zł + 10 719,17 zł = 40 719,17 zł

MSR 23 par. 14

W stopniu, w jakim jednostka pożycza środki bez ściśle określonego celu, a następnie przeznacza je na

sfinansowanie pozyskania dostosowywanego składnika aktywów, jednostka określa kwotę kosztów

finansowania zewnętrznego, które mogą być aktywowane poprzez zastosowanie stopy kapitalizacji do

nakładów poniesionych na ten składnik aktywów. Stopa kapitalizacji stanowi średnią ważoną stopę wszystkich

kosztów finansowania zewnętrznego dotyczących pożyczek i kredytów zaciągniętych w danym okresie, innych

niż pożyczki i kredyty zaciągnięte specjalnie w celu pozyskania określonego dostosowywanego składnika

aktywów. Kwota kosztów finansowania zewnętrznego aktywowanych przez jednostkę w danym okresie nie

może przekraczać kwoty kosztów finansowania zewnętrznego poniesionych w tym okresie.

Wyszukiwarka

Podobne podstrony:

Ćwiczenia 8 Średnio ważona stopa kosztów

rachunek kosztow cwiczenia sciagax, FiR, rachunek kosztów

Prezentacja ćwiczenia średniowiecze Polski

zestawienie wyników studiów - średnia ważona, ZESTAWIENIE WYNIKÓW STUDIÓW

średnia ważona program

WOJENKA ćwiczenia średniowiecze cz I

Średnia ważona

Średnia ważona

Epidemia może kosztować ZUS i pracodawców 300 mln zł, Zdrowie publiczne, W. Leśnikowska - Ścigalska

METROLOGIA, METROLOGIA - 11 - Pomiary gwintów metrycznych, Ćwiczenie Nr 2 - Pomiar średnicy otworów

Wykłady i ćwiczenia, Podstawowe prawa rachunku zdań, średniowieczne, ciąg dalszy

ĆWICZENIA, Kultura ziem polskich w średniowieczu, Kultura ziem polskich w średniowieczu

20 19 05 2014 Ćwiczenie 13 GARAŻ W KOSZTOWEJ wprowadzenieid 21323 ppt

Ćwiczenia z rachunku kosztów - CVP, rachunek kosztów

Pojęcie i klasyfikacja kosztów w rach. zarządczej, Uniwersytet Ekonomiczny w Katowicach, Finanse i R

Ćwiczenie 2 - Pomiar średnic otworów, Metrologia - nowe protokoły UTP

20 19 05 2014 Ćwiczenie 13B GARAŻ W KOSZTOWEJ rozwiązanieid 21324 ppt

więcej podobnych podstron