Dz.U.04.130.1389

ROZPORZ

Ą

DZENIE

MINISTRA INFRASTRUKTURY

1)

z dnia 18 maja 2004 r.

w sprawie okre

ś

lenia metod i podstaw sporz

ą

dzania kosztorysu inwestorskiego, obliczania planowanych

kosztów prac projektowych oraz planowanych kosztów robót budowlanych okre

ś

lonych w programie

funkcjonalno-u

ż

ytkowym

(Dz. U. z dnia 8 czerwca 2004 r.)

Na podstawie art. 33 ust. 3 ustawy z dnia 29 stycznia 2004 r. - Prawo zamówie

ń

publicznych (Dz. U. Nr 19, poz.

177, Nr 96, poz. 959 i Nr 116, poz. 1207) zarz

ą

dza si

ę

, co nast

ę

puje:

Rozdział 1

Przepisy ogólne

§ 1. 1. Rozporz

ą

dzenie okre

ś

la metody i podstawy sporz

ą

dzania kosztorysu inwestorskiego stanowi

ą

cego

podstaw

ę

okre

ś

lenia warto

ś

ci zamówienia na roboty budowlane oraz metody i podstawy obliczania planowanych

kosztów prac projektowych i planowanych kosztów robót budowlanych stanowi

ą

cych podstaw

ę

okre

ś

lenia warto

ś

ci

zamówienia, którego przedmiotem jest zaprojektowanie i wykonanie robót budowlanych.

2. Ilekro

ć

w rozporz

ą

dzeniu jest mowa o:

1) cenie jednostkowej - nale

ż

y przez to rozumie

ć

sum

ę

kosztów bezpo

ś

redniej robocizny, materiałów i pracy sprz

ę

tu

oraz kosztów po

ś

rednich i zysku, wyliczon

ą

na jednostk

ę

przedmiarow

ą

robót podstawowych;

2) jednostkowych nakładach rzeczowych - nale

ż

y przez to rozumie

ć

nakłady rzeczowe robocizny, materiałów

i sprz

ę

tu niezb

ę

dne do wykonania jednostki przedmiarowej roboty podstawowej;

3) katalogach - nale

ż

y przez to rozumie

ć

publikacje zawieraj

ą

ce jednostkowe nakłady rzeczowe;

4) kosztach po

ś

rednich - nale

ż

y przez to rozumie

ć

składnik kalkulacyjny warto

ś

ci kosztorysowej, uwzgl

ę

dniaj

ą

cy

nieuj

ę

te w kosztach bezpo

ś

rednich koszty zaliczane zgodnie z odr

ę

bnymi przepisami do kosztów uzyskania

przychodów, w szczególno

ś

ci koszty ogólne budowy oraz koszty zarz

ą

du;

5) pracach projektowych - nale

ż

y przez to rozumie

ć

zakres prac projektowych okre

ś

lony przez zamawiaj

ą

cego,

z uwzgl

ę

dnieniem odr

ę

bnych przepisów, trybu udzielenia zamówienia i specyfiki robót budowlanych;

6) przedmiarze robót - nale

ż

y przez to rozumie

ć

opracowanie zawieraj

ą

ce zestawienie przewidywanych do

wykonania robót w kolejno

ś

ci technologicznej ich wykonania, wraz z ich szczegółowym opisem, miejscem

wykonania lub wskazaniem podstaw ustalaj

ą

cych szczegółowy opis, z wyliczeniem i zestawieniem ilo

ś

ci jednostek

miar robót podstawowych oraz wskazaniem podstaw do ustalania cen jednostkowych robót lub jednostkowych

nakładów rzeczowych;

7) robotach podstawowych-nale

ż

y przez to rozumie

ć

minimalny zakres prac, które po wykonaniu s

ą

mo

ż

liwe do

odebrania pod wzgl

ę

dem ilo

ś

ci i wymogów jako

ś

ciowych oraz uwzgl

ę

dniaj

ą

przyj

ę

ty stopie

ń

zagregowania robót;

8) warto

ś

ci kosztorysowej robót - nale

ż

y przez to rozumie

ć

warto

ść

wynikaj

ą

c

ą

z kosztorysu inwestorskiego

stanowi

ą

c

ą

podstaw

ę

okre

ś

lenia warto

ś

ci zamówienia;

9) zało

ż

eniach wyj

ś

ciowych do kosztorysowania - nale

ż

y przez to rozumie

ć

dane techniczne, technologiczne

i organizacyjne nieokre

ś

lone w dokumentacji projektowej oraz specyfikacji technicznej wykonania i odbioru robót

budowlanych, a maj

ą

ce wpływ na wysoko

ść

warto

ś

ci kosztorysowej.

Rozdział 2

Metody i podstawy sporz

ą

dzenia kosztorysu inwestorskiego

§ 2. 1. Kosztorys inwestorski opracowuje si

ę

metod

ą

kalkulacji uproszczonej, polegaj

ą

c

ą

na obliczeniu warto

ś

ci

kosztorysowej robót obj

ę

tych przedmiarem robót jako sumy iloczynów ilo

ś

ci jednostek przedmiarowych robót

podstawowych i ich cen jednostkowych bez podatku od towarów i usług, według wzoru:

Wk =

Σ

L x Cj

gdzie:

Wk

- warto

ść

kosztorysowa robót;

L

- liczba jednostek sprzedmiarowanych robót;

Cj

- cena jednostkowa roboty podstawowej.

2. Warto

ść

kosztorysowa robót obejmuje warto

ść

wszystkich materiałów, urz

ą

dze

ń

i konstrukcji potrzebnych do

zrealizowania przedmiotu zamówienia.

§ 3. 1. Podstaw

ę

do sporz

ą

dzania kosztorysu inwestorskiego stanowi

ą

:

1) dokumentacja projektowa;

2) specyfikacja techniczna wykonania i odbioru robót budowlanych;

3) zało

ż

enia wyj

ś

ciowe do kosztorysowania;

4) ceny jednostkowe robót podstawowych.

2. Przy ustalaniu cen jednostkowych robót nale

ż

y stosowa

ć

w kolejno

ś

ci:

1) ceny jednostkowe robót okre

ś

lone na podstawie danych rynkowych, w tym danych z zawartych wcze

ś

niej umów

lub powszechnie stosowanych, aktualnych publikacji;

2) kalkulacje szczegółowe.

§ 4. 1. Kalkulacja szczegółowa ceny jednostkowej polega na okre

ś

leniu warto

ś

ci poszczególnych jednostkowych

nakładów rzeczowych (kosztów bezpo

ś

rednich) oraz doliczeniu narzutów kosztów po

ś

rednich i zysku, według wzoru:

Cj =

Σ

n x c + Kpj + Zj

gdzie:

Cj -

cena jednostkowa okre

ś

lonej pozycji przedmiarowej;

n -

jednostkowe nakłady rzeczowe: robocizny - nr, materiałów - nm, pracy sprz

ę

tu - ns;

c -

cena czynników produkcji: robocizny - Cr, ceny materiałów - Cm, ceny pracy sprz

ę

tu - Cs;

n x c - koszty bezpo

ś

rednie jednostki przedmiarowej robót, według wzoru:

n x c = (

Σ

nr x Cr +

Σ

nm x Cm +

Σ

ns x Cs)

gdzie:

Kpj -

koszty po

ś

rednie na jednostk

ę

przedmiarow

ą

robót;

Zj -

zysk kalkulacyjny na jednostk

ę

przedmiarow

ą

robót.

2. Koszty po

ś

rednie ustala si

ę

za pomoc

ą

wska

ź

nika kosztów po

ś

rednich, według wzoru:

Wkp x (Rj + Sj)

Kpj = ----------------

100 %

gdzie:

Kpj -

koszty po

ś

rednie na jednostk

ę

przedmiarow

ą

robót;

Wkp - wska

ź

nik narzutu kosztów po

ś

rednich w %;

Rj -

koszt robocizny na jednostk

ę

przedmiarow

ą

robót;

Sj -

koszt pracy sprz

ę

tu na jednostk

ę

przedmiarow

ą

robót.

3. Zysk kalkulacyjny oblicza si

ę

jako iloczyn wska

ź

nika narzutu zysku i podstawy jego naliczania.

§ 5. 1. Przy ustalaniu jednostkowych nakładów rzeczowych nale

ż

y stosowa

ć

w kolejno

ś

ci:

1) analiz

ę

indywidualn

ą

;

2) kosztorysowe normy nakładów rzeczowych okre

ś

lone w odpowiednich katalogach oraz metod

ę

interpolacji

i ekstrapolacji, przy wykorzystaniu wielko

ś

ci okre

ś

lonych w katalogach.

2. Przy ustalaniu stawek i cen czynników produkcji nale

ż

y stosowa

ć

w kolejno

ś

ci:

1) analiz

ę

własn

ą

;

2) dane rynkowe lub powszechnie stosowane, aktualne publikacje.

3. Ceny materiałów podaje si

ę

ł

ą

cznie z kosztami zakupu.

4. Przy ustalaniu wska

ź

ników narzutów kosztów po

ś

rednich i narzutu zysku nale

ż

y przyjmowa

ć

wielko

ś

ci

okre

ś

lone według danych rynkowych, w tym danych z zawartych wcze

ś

niej umów lub powszechnie stosowanych

aktualnych publikacji, a w przypadku braku takich danych - według analizy indywidualnej.

5. Podstaw

ę

naliczania narzutu zysku ustala si

ę

w zało

ż

eniach wyj

ś

ciowych do kosztorysowania.

§ 6. 1. Jednostkowe nakłady rzeczowe ustalone na podstawie analizy indywidualnej powinny uwzgl

ę

dnia

ć

w przypadku:

1) robocizny - ilo

ś

ci roboczogodzin dotycz

ą

ce wszystkich czynno

ś

ci, które s

ą

wymienione w szczegółowych opisach

robót podstawowych wyszczególnionych pozycji kosztorysowych, oraz 5 % rezerwy na czynno

ś

ci pomocnicze;

2) materiałów - ilo

ś

ci wyszczególnionych rodzajów materiałów, wyrobów lub prefabrykatów niezb

ę

dnych do

wykonania robót podstawowych wyszczególnionych pozycji kosztorysowych, z uwzgl

ę

dnieniem ubytków

i odpadów w transporcie i w procesie wbudowania;

3) pracy sprz

ę

tu - ilo

ś

ci maszynogodzin pracy wymienionych jednostek sprz

ę

towych, niezb

ę

dnych do wykonania

robót podstawowych wyszczególnionych pozycji kosztorysowych, z uwzgl

ę

dnieniem przestojów wynikaj

ą

cych

z procesu technologicznego.

2. Godzinowe stawki robocizny kosztorysowej ustalone na podstawie analizy własnej powinny obejmowa

ć

wszystkie składniki zaliczane do wynagrodzenia oraz koszty pochodne naliczane od wynagrodze

ń

, a w szczególno

ś

ci:

1) płace zasadnicze;

2) premie regulaminowe;

3) płace dodatkowe (dodatki sta

ż

owe, inne dodatki regulaminowe);

4) płace uzupełniaj

ą

ce (wynagrodzenia za urlopy i inne płatne nieobecno

ś

ci, zasiłki chorobowe, odprawy emerytalne,

nagrody jubileuszowe);

5) obligatoryjne obci

ąż

enia płac;

6) odpisy na zakładowy fundusz

ś

wiadcze

ń

socjalnych.

3. W cenach jednostkowych materiałów ustalonych na podstawie analizy własnej nie uwzgl

ę

dnia si

ę

podatku od

towarów i usług.

4. W cenach jednostkowych maszynogodzin pracy jednostek sprz

ę

towych ustalonych na podstawie analizy

własnej nie uwzgl

ę

dnia si

ę

podatku od towarów i usług.

5. W cenach jednostkowych nale

ż

y uwzgl

ę

dnia

ć

kosztorysow

ą

cen

ę

pracy jednostki sprz

ę

towej lub transportowej

wraz z kosztami obsługi etatowej oraz koszty jednorazowe, uwzgl

ę

dniaj

ą

ce koszty przewozu sprz

ę

tu lub

ś

rodków

transportu z bazy na budow

ę

i z powrotem, monta

ż

i demonta

ż

na miejscu pracy albo przezbrojenie.

§ 7. Kosztorys inwestorski obejmuje:

1) stron

ę

tytułow

ą

zawieraj

ą

c

ą

:

a) nazw

ę

obiektu lub robót budowlanych z uwzgl

ę

dnieniem nazw i kodów Wspólnego Słownika Zamówie

ń

i podaniem lokalizacji,

b) nazw

ę

i adres zamawiaj

ą

cego,

c) nazw

ę

i adres jednostki opracowuj

ą

cej kosztorys,

d) imiona i nazwiska, z okre

ś

leniem funkcji osób opracowuj

ą

cych kosztorys, a tak

ż

e ich podpisy,

e) warto

ść

kosztorysow

ą

robót,

f) dat

ę

opracowania kosztorysu inwestorskiego.

2) ogóln

ą

charakterystyk

ę

obiektu lub robót, zawieraj

ą

c

ą

krótki opis techniczny wraz z istotnymi parametrami, które

okre

ś

laj

ą

wielko

ść

obiektu lub robót;

3) przedmiar robót;

4) kalkulacj

ę

uproszczon

ą

;

5) tabel

ę

warto

ś

ci elementów scalonych, sporz

ą

dzon

ą

w postaci sumarycznego zestawienia warto

ś

ci robót

okre

ś

lonych przedmiarem robót, ł

ą

cznie z narzutami kosztów po

ś

rednich i zysku, odniesionych do elementu

obiektu lub zbiorczych rodzajów robót;

6) zał

ą

czniki:

a) zało

ż

enia wyj

ś

ciowe do kosztorysowania,

b) kalkulacje szczegółowe cen jednostkowych, analizy indywidualne nakładów rzeczowych oraz analizy własne

cen czynników produkcji i wska

ź

ników narzutów kosztów po

ś

rednich i zysku.

Rozdział 3

Metody i podstawy obliczania planowanych kosztów robót budowlanych

§ 8. 1. Planowane koszty robót budowlanych oblicza si

ę

metod

ą

wska

ź

nikow

ą

, jako sum

ę

iloczynów wska

ź

nika

cenowego i ilo

ś

ci jednostek odniesienia, według wzoru:

WRB =

Σ

WCi x ni

gdzie:

WRB -

warto

ść

planowanych kosztów robót budowlanych;

WCi -

wska

ź

nik cenowy i- tego składnika kosztów;

ni -

ilo

ść

jednostek odniesienia dla i- tego składnika kosztów.

2. Podstaw

ę

obliczenia planowanych warto

ś

ci robót budowlanych stanowi

ą

:

1) program funkcjonalno-u

ż

ytkowy;

2) wska

ź

niki cenowe.

3. Składniki kosztów ustala si

ę

z uwzgl

ę

dnieniem struktury systemu klasyfikacji Wspólnego Słownika Zamówie

ń

,

stosuj

ą

c, w zale

ż

no

ś

ci od zakresu i rodzaju robót budowlanych obj

ę

tych zamówieniem, odpowiednio grupy, klasy lub

kategorie robót okre

ś

lonych Wspólnym Słownikiem Zamówie

ń

.

4. Je

ż

eli zamówienie na roboty budowlane obejmuje budow

ę

w rozumieniu art. 3 pkt 3 ustawy z dnia 7 lipca 1994

r. - Prawo budowlane (Dz. U. z 2003 r. Nr 207, poz. 2016, z pó

ź

n. zm.

2)

), to składniki kosztów odpowiadaj

ą

co najmniej

grupom robót w rozumieniu Wspólnego Słownika Zamówie

ń

i obejmuj

ą

:

1) koszty robót przygotowania terenu;

2) koszty robót budowy obiektów podstawowych;

3) koszty robót instalacyjnych;

4) koszty robót wyko

ń

czeniowych;

5) koszty robót zwi

ą

zanych z zagospodarowaniem terenu i budow

ą

obiektów pomocniczych.

5. Wska

ź

nik cenowy danego składnika kosztów okre

ś

la si

ę

na podstawie danych rynkowych lub w przypadku

braku takich danych - na podstawie powszechnie stosowanych katalogów i cenników.

6. Ilo

ść

jednostek odniesienia okre

ś

la si

ę

na podstawie programu funkcjonalno-u

ż

ytkowego.

§ 9. 1. W przypadku gdy brak jest odpowiednich wska

ź

ników cenowych, o których mowa w § 8 ust. 5, koszty te

nale

ż

y obliczy

ć

w indywidualnym preliminarzu kosztów.

2. Przy sporz

ą

dzaniu preliminarza kosztów mo

ż

na korzysta

ć

z dost

ę

pnych aktualnych publikacji.

3. Preliminarz mo

ż

e by

ć

równie

ż

sporz

ą

dzony na podstawie analizy kosztów zrealizowanych zamówie

ń

b

ą

d

ź

ich

cz

ęś

ci oraz na podstawie analiz indywidualnych.

4.

Ź

ródła informacji przy indywidualnym zbieraniu danych mog

ą

stanowi

ć

:

1) zawarte umowy lub kontrakty;

2) ceny pochodz

ą

ce z aktualnych publikacji, informatorów, katalogów i ofert;

3) dane prognostyczne w zakresie kształtowania si

ę

cen.

Rozdział 4

Metody i podstawy obliczania planowanych kosztów prac projektowych

§ 10. 1. Planowane koszty prac projektowych oblicza si

ę

jako iloczyn wska

ź

nika procentowego i planowanych

kosztów robót budowlanych, według wzoru:

WPP = W % x WRB

gdzie:

WPP -

planowane koszty prac projektowych;

WRB -

planowane koszty robót budowlanych;

W % -

wska

ź

nik procentowy.

2. Podstaw

ę

obliczenia planowanych kosztów prac projektowych stanowi

ą

:

1) program funkcjonalno-u

ż

ytkowy;

2) planowane koszty robót budowlanych;

3) wska

ź

niki procentowe.

3. Wska

ź

nik procentowy przyjmuje si

ę

w wysoko

ś

ci i na warunkach okre

ś

lonych w zał

ą

czniku do rozporz

ą

dzenia.

4. Planowane koszty prac projektowych stanowi

ą

sum

ę

kosztów prac projektowych ustalonych odr

ę

bnie dla

poszczególnych obiektów.

5. Planowane koszty prac projektowych wyliczone zgodnie z przepisami, o których mowa w ust. 1-4, nie obejmuj

ą

opracowania danych wyj

ś

ciowych, a w szczególno

ś

ci:

1) uzyskania mapy prawnej, opracowania mapy do celów projektowych;

2) opracowania dokumentacji geologiczno-in

ż

ynierskiej (badania gruntowo-wodne);

3) opracowania operatów ochrony

ś

rodowiska;

4) inwentaryzacji obiektów, zagospodarowania terenu;

5) inwentaryzacji i waloryzacji zieleni.

6. Je

ż

eli zachodzi konieczno

ść

ustalenia udziału poszczególnych faz opracowa

ń

w ł

ą

cznym koszcie prac

projektowych lub ustalenia kosztu opracowa

ń

projektowych zlecanych odr

ę

bnie, nale

ż

y stosowa

ć

nast

ę

puj

ą

ce warto

ś

ci

procentowe, dostosowuj

ą

c udział procentowy do specyfiki inwestycji:

1) projekt koncepcyjny - 7-15 % warto

ś

ci prac projektowych;

2) projekt budowlany - 30-45 % warto

ś

ci prac projektowych;

3) projekt wykonawczy - 40-60 % warto

ś

ci prac projektowych.

Suma warto

ś

ci składowych prac projektowych liczona w procentach wynosi 100 %.

7. Je

ż

eli opracowanie nie obejmuje fazy projektu koncepcyjnego, warto

ść

udziału procentowego faz nast

ę

pnych

nale

ż

y powi

ę

kszy

ć

tak, aby ł

ą

czna warto

ść

wszystkich prac wynosiła 100 %.

8. W przypadku gdy nie mo

ż

na ustali

ć

warto

ś

ci wska

ź

nika procentowego na podstawie zał

ą

cznika do

rozporz

ą

dzenia, zamawiaj

ą

cy ustala go na podstawie własnych danych lub informacji uzyskanych od wła

ś

ciwej izby

samorz

ą

du zawodowego.

Rozdział 5

Przepis ko

ń

cowy

§ 11. Rozporz

ą

dzenie wchodzi w

ż

ycie po upływie 14 dni od dnia ogłoszenia.

3)

________

1)

Minister Infrastruktury kieruje działem administracji rz

ą

dowej - budownictwo, gospodarka przestrzenna

i mieszkaniowa, na podstawie § 1 ust. 2 pkt 1 rozporz

ą

dzenia Prezesa Rady Ministrów z dnia 4 maja 2004 r.

w sprawie szczegółowego zakresu działania Ministra Infrastruktury (Dz. U. Nr 106, poz. 1121).

2)

Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2004 r. Nr 6, poz. 41, Nr 92, poz.

881, Nr 93, poz. 888 i Nr 96 poz. 959.

3)

Niniejsze rozporz

ą

dzenie było poprzedzone rozporz

ą

dzeniem Ministra Infrastruktury z dnia 24 stycznia 2004 r.

w sprawie metod i podstaw sporz

ą

dzania kosztorysu inwestorskiego (Dz. U. Nr 18, poz. 172), które utraci moc

z dniem wej

ś

cia w

ż

ycie niniejszego rozporz

ą

dzenia na podstawie art. 226 ustawy z dnia 29 stycznia 2004 r. -

Prawo zamówie

ń

publicznych (Dz. U. Nr 19, poz. 177, Nr 96, poz. 959 i Nr 116, poz. 1207)).

ZAŁ

Ą

CZNIK

1.

WSKA

Ź

NIKI PROCENTOWE DO OBLICZANIA WARTO

Ś

CI PRAC PROJEKTOWYCH W KOSZTACH ROBÓT

BUDOWLANO-MONTA

ś

OWYCH DLA INWESTYCJI KUBATUROWYCH

1.1. Wska

ź

nik procentowy W %, stosowany dla obliczenia warto

ś

ci prac projektowych WPP, okre

ś

la si

ę

według

tabeli 1 w zale

ż

no

ś

ci od kategorii robót budowlano-monta

ż

owych, któr

ą

ustala si

ę

zgodnie z tabel

ą

2.

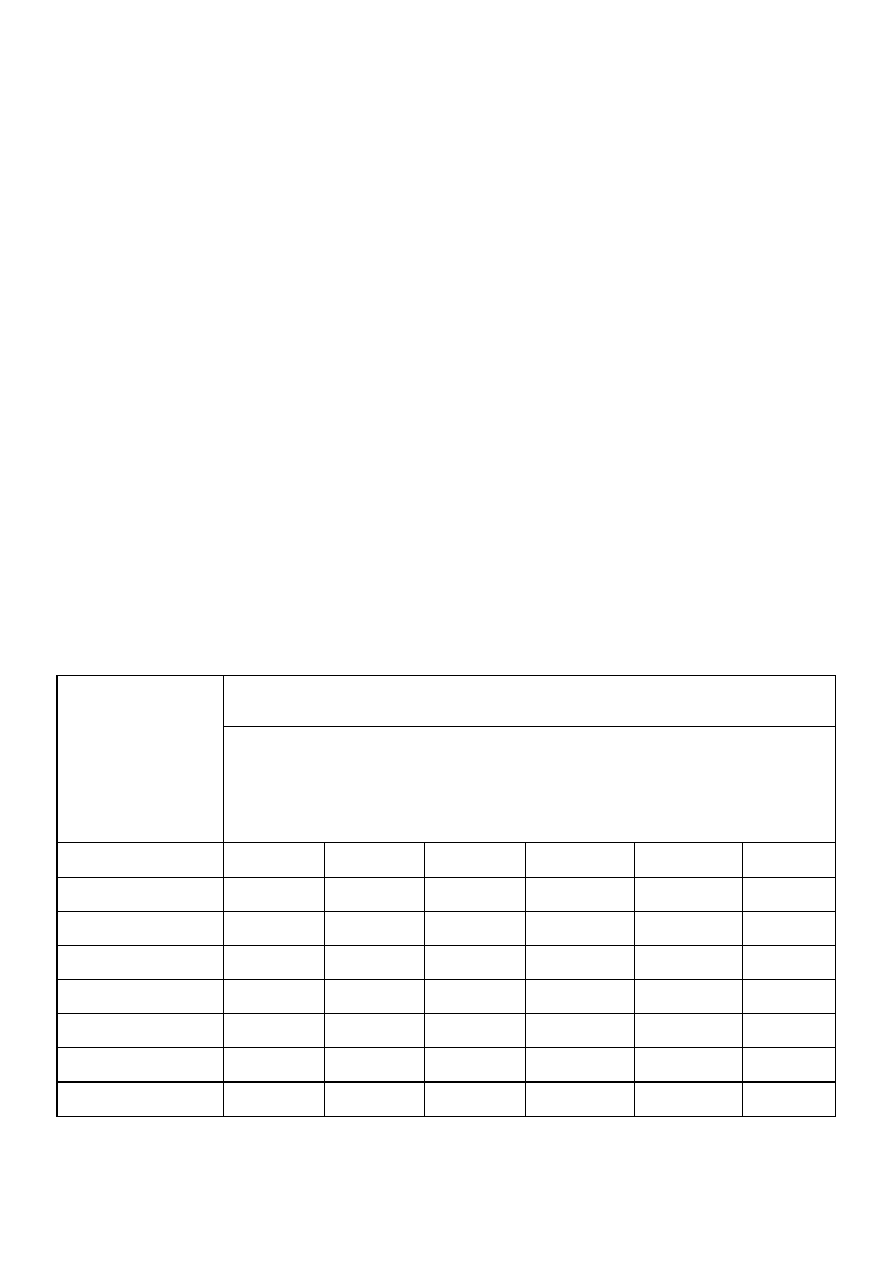

Tabela 1.

W %

Warto

ść

planowanych

kosztów

robót

budowlanych

w tys. PLN

Kategorie zło

ż

ono

ś

ci

I

II

III

IV

V

VI

do 200

3,50

5,00

500

3,25

4,60

5,95

1.000

3,00

4,20

5,45

7,55

2.000

2,80

3,90

5,00

6,90

8,65

5.000

2,60

3,60

4,55

6,25

7,85

9,40

10.000

2,40

3,30

4,20

5,90

7,10

8,50

20.000

2,25

3,00

3,80

5,20

6,45

7,70

50.000

2,80

3,50

4,70

5,85

7,00

100.000

2,55

3,20

4,30

5,30

6,30

200.000

2,90

3,90

4,80

5,70

500.000

2,70

3,55

4,40

5,20

1.2. Podane w tabeli 1 warto

ś

ci W % odnosz

ą

si

ę

do projektowania robót budowlanych dla nowych obiektów

kubaturowych. W przypadku remontu, nadbudowy czy przebudowy warto

ść

W % powi

ę

ksza si

ę

o 15-30 %,

w zale

ż

no

ś

ci od stopnia skomplikowania projektowanych robót. W przypadku rozbudowy (poziomej,

niewymagaj

ą

cej ingerencji w układ funkcjonalny, konstrukcj

ę

lub instalacje obiektu istniej

ą

cego) warto

ść

W %

powi

ę

ksza si

ę

o 5-15 %, w zale

ż

no

ś

ci od stopnia skomplikowania projektowanych robót.

1.3. Dla okre

ś

lenia warto

ś

ci W % obiektów, których planowane koszty robót budowlanych wyra

ż

aj

ą

si

ę

wielko

ś

ciami

po

ś

rednimi w stosunku do zawartych w tabeli, nale

ż

y stosowa

ć

interpolacj

ę

liniow

ą

.

1.4. Obiekty kubaturowe zalicza si

ę

do nast

ę

puj

ą

cych kategorii zło

ż

ono

ś

ci:

1)

kategoria 1 - najprostsze budynki otwarte lub półotwarte, wiaty oraz jednoprzestrzenne niepodpiwniczone

budynki parterowe, bez wyposa

ż

enia instalacyjnego (z wyj

ą

tkiem najprostszych instalacji elektrycznych

i wentylacji grawitacyjnej) i technologicznego, nieprzeznaczone na pobyt ludzi;

2)

kategoria 2 - proste budynki jednokondygnacyjne bez i z podpiwniczeniem, wyposa

ż

one w najprostsze

instalacje (wodno-kanalizacyjne, centralnego ogrzewania, instalacje elektryczne, wentylacj

ę

grawitacyjn

ą

),

z najprostszym wyposa

ż

eniem technologicznym;

3)

kategoria 3 - budynki niskie o małym stopniu trudno

ś

ci, o prostej jednorodnej funkcji, z podstawowym

wyposa

ż

eniem instalacyjnym i technologicznym;

4)

kategoria 4 - budynki o zło

ż

onych wymaganiach funkcjonalnych, instalacyjnych i technologicznych

o

ś

rednim stopniu trudno

ś

ci, niezaliczone do kategorii 5 i 6;

5)

kategoria 5 - budynki wielofunkcyjne oraz o bardzo zło

ż

onych wymaganiach funkcjonalnych, instalacyjnych

i technologicznych, wymagaj

ą

ce szczególnych rozwi

ą

za

ń

in

ż

ynierskich, budynki wysoko

ś

ciowe;

6)

kategoria 6 - budynki o najwy

ż

szym stopniu skomplikowania funkcjonalnego, instalacyjnego

i technologicznego, z wbudowanymi zło

ż

onymi konstrukcjami in

ż

ynierskimi, unikalnymi instalacjami

i wyposa

ż

eniem, budynki o najwy

ż

szych wymaganiach co do standardu wyko

ń

czenia i presti

ż

u.

Tabela 2.

2.

WSKA

Ź

NIKI PROCENTOWE KOSZTÓW DOKUMENTACJI PROJEKTOWEJ W KOSZTACH ROBÓT

BUDOWLANO-MONTA

ś

OWYCH DLA INWESTYCJI LINIOWYCH

A. Wska

ź

niki dla budownictwa kolejowego

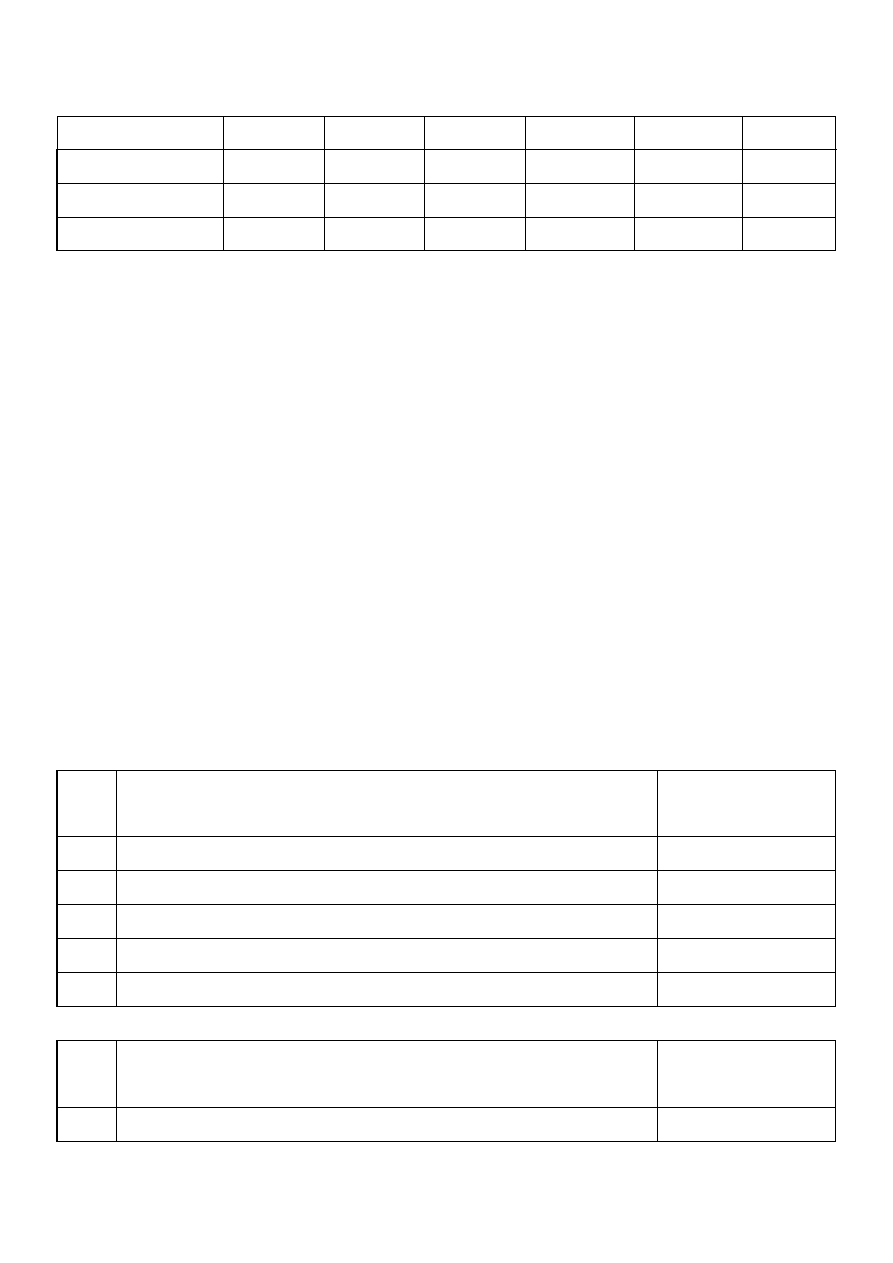

Lp.

Obiekty budownictwa kolejowego

Wska

ź

nik procentowy

W%

1

Stacje kolejowe, przystanek autobusowy

5,0 - 6,0 %

2

Szlak kolejowy

6,0 - 8,0 %

3

Urz

ą

dzenia SRK (sterowanie ruchem kolejowym)

6,0 - 8,0 %

4

Sie

ć

trakcyjna

6,0 %

5

Linia potrzeb nietrakcyjnych LPN

3,5 %

B. Wska

ź

niki dla budownictwa drogowego

Lp.

Inwestycje drogowe

Wska

ź

nik procentowy

W%

1

Autostrady, drogi ekspresowe

3,0 - 5,0 %

2

Drogi klasy GP

2,5 - 4,5 %

3

Drogi klasy G i ni

ż

szych klas

2,5 - 4,0 %

4

Ulice

2,5 - 5,0 %

C. Wska

ź

niki

dla

sieci:

ciepłowniczych,

wodoci

ą

gowych,

kanalizacyjnych,

gazowych

(niskoparametrowych) oraz sieci elektroenergetycznych niskiego i

ś

redniego napi

ę

cia

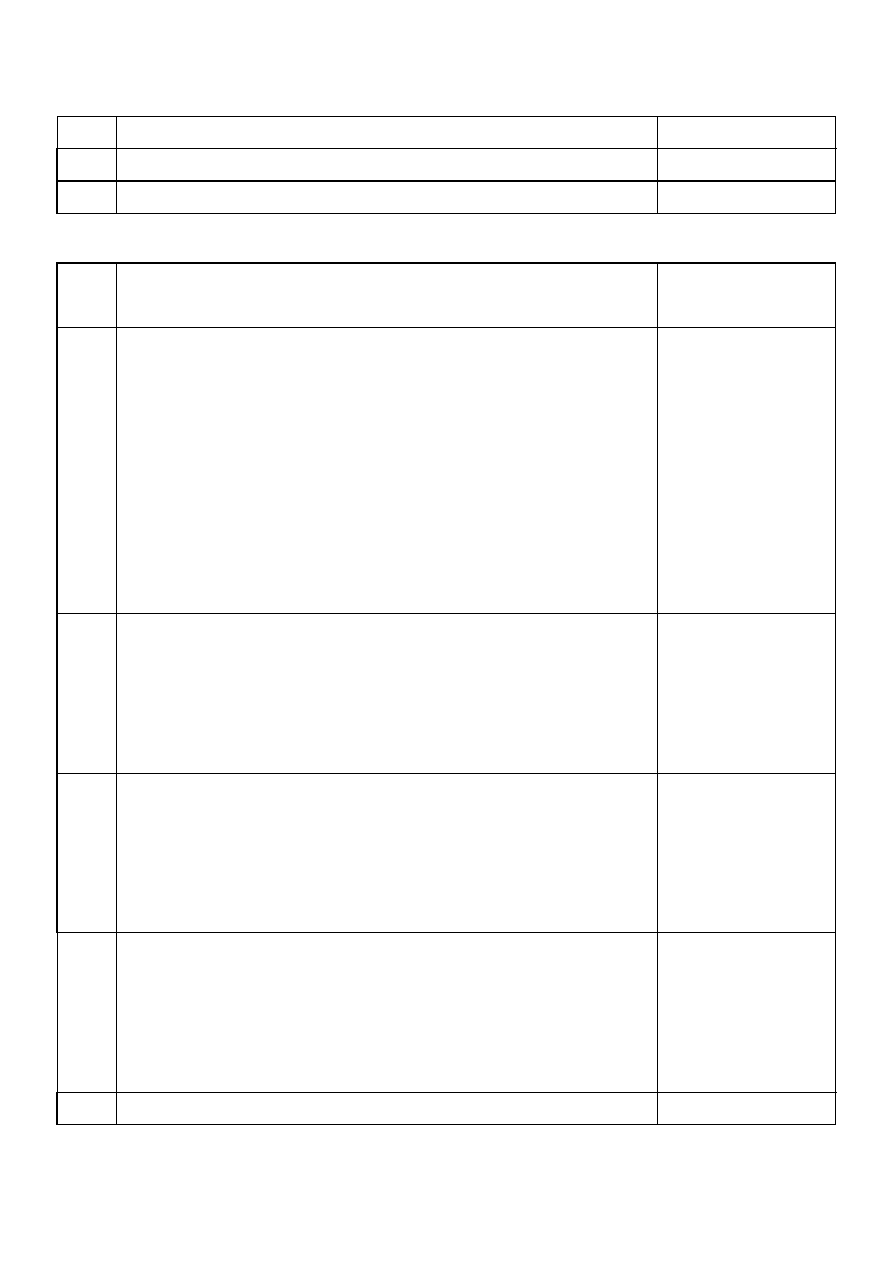

Lp.

Wyszczególnienie

Wska

ź

nik procentowy

W%

1

Sieci ciepłownicze

Koszty inwestycji 0,5-1,0 mln

Koszty inwestycji 1,0-3,0 mln

Koszty inwestycji 3,0-5,0 mln

Koszty inwestycji powy

ż

ej 5,0 mln

W

ę

zły cieplne

Koszty inwestycji 0,1-0,2 mln

Koszty inwestycji 0,2-0,5 mln

Koszty inwestycji powy

ż

ej 0,5 mln

5,0 - 7,0 %

3,5 - 5,5 %

3,0 - 4,5 %

2,5 - 3,5 %

7,0 - 9,0 %

5,0 - 7,0 %

3,0 - 5,0 %

2

Sieci wodoci

ą

gowe

Koszty inwestycji 0,5-1,0 mln

Koszty inwestycji 1,0-3,0 mln

Koszty inwestycji 3,0-5,0 mln

Koszty inwestycji powy

ż

ej 5,0 mln

5,5 - 7,5 %

4,5 - 6,5 %

4,0 - 5,5 %

3,5 - 4,5 %

3

Sieci kanalizacyjne

Koszty inwestycji 0,5-1,0 mln

Koszty inwestycji 1,0-3,0 mln

Koszty inwestycji 3,0-5,0 mln

Koszty inwestycji powy

ż

ej 5,0 mln

6,0 - 8,0 %

5,5 - 7,5 %

5,0 - 6,5 %

4,0 - 6,0 %

4

Sieci gazowe niskoparametrowe

Koszty inwestycji 0,5-1,0 mln

Koszty inwestycji 1,0-3,0 mln

Koszty inwestycji 3,0-5,0 mln

Koszty inwestycji powy

ż

ej 5,0 mln

5,0 - 7,0 %

4,5 - 6,5 %

4,0 - 5,5 %

3,5 - 4,5 %

5

Sieci elektroenergetyczne niskiego i

ś

redniego napi

ę

cia

6,0 - 14,0 %

3.

WSKA

Ź

NIKI PROCENTOWE DLA OBIEKTÓW IN

ś

YNIERSKICH

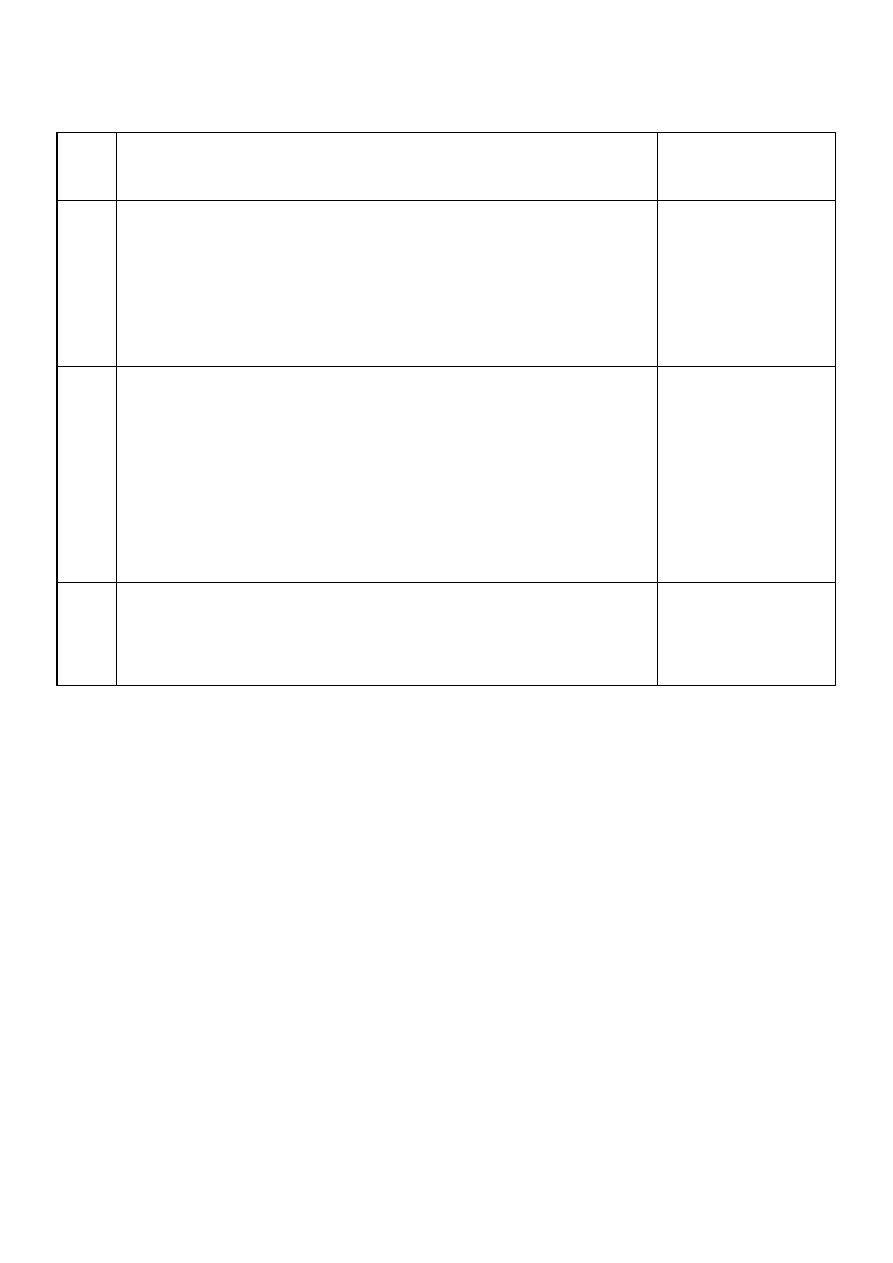

Lp.

Kategoria zło

ż

ono

ś

ci, przykładowe obiekty

Wska

ź

nik procentowy

W%

1

Kategoria 1: proste obiekty in

ż

ynierskie, np.:

* mosty belkowe i płytowe, statycznie wyznaczalne,

* mosty drewniane,

* przej

ś

cia wielopoziomowe (dla pieszych),

* konstrukcje w budownictwie energetycznym,

* zapory ziemne,

* maszty i konstrukcje wie

ż

owe do 100 m,

* wielkoprzestrzenne obiekty budownictwa ziemnego, w tym

dla górnictwa odkrywkowego

3,0 - 4,5 %

2

Kategoria 2: obiekty o zło

ż

onych konstrukcjach i

metodach budowy, w szczególno

ś

ci:

* mosty belkowe i płytowe statycznie niewyznaczalne,

* kratownicowe i ramowe,

* wiadukty, tunele,

* chłodnie kominowe,

* zapory betonowe,

* kominy o wysoko

ś

ci ponad 200 m,

* maszty i konstrukcje o wys. 101-300 m,

* oczyszczalnie

ś

cieków,

* zakłady przeróbki odpadów,

* zakłady uzdatniania wody

4,5 - 6,0 %

3

Kategoria 3: obiekty o specjalnych konstrukcjach i

metodach budowy, w szczególno

ś

ci:

* mosty łukowe, wisz

ą

ce i podwieszone,

* wielopoziomowe wiadukty i w

ę

zły komunikacyjne,

* wiadukty o znacznej wysoko

ś

ci (h

≥

8 m)

5,5 - 7,5 %

Wyszukiwarka

Podobne podstrony:

04.130.1389-KOSZTORYS INW, PRAWO BUDOWLANE

RMI z dnia 18 maja 2004 r (Dz U Nr 130, poz 1389) w sprawie określenia metod i podstaw sporządzania

Metody i podstawy sporządzania kosztorysu inwestoreskiego

Rozporzadz-MSWiA-w sprawie metod sporzadz kosztorys inwest, Budownictwo, Prawo

158 ROZ metody sporzadzania kosztorysu inwestorskiego [Mid 16535

Dz U 04 15 130 Zasadnicze wymagania dla kolei linowych prze

w sprawie metod i podstaw sporządzania kosztorysu inwestorskiego

Metody i podstawy sporządzania kosztorysu inwestoreskiego

Rozporządzenie Ministra Infrastruktury w sprawie określenia metod i podstaw sporządzania kosztorysu

Sporządzanie kosztorysu inwestorskiego w świetle prawa europejskiego

2Ca 29 04 2015 WYCENA GARAŻU W KOSZTOWEJ

Dz U 04 200 2047 wykaz prac wzb Nieznany

Rozporządzenie Ministra Rolnictwa i Rozwoju Wsi z dnia# grudnia 04 r (Dz U z 04 r Nr(5, poz (65)

więcej podobnych podstron