BIBLIOTEKA JEDNOSTEK PUBLICZNYCH I POZARZĄDOWYCH

WSKAZÓWKI, JAK W PRAKTYCE

SPORZĄDZAĆ SPRAWOZDANIA BUDŻETOWE

ORAZ W ZAKRESIE

OPERACJI FINANSOWYCH

SP

RA

W

OZD

AW

CZOŚĆ

B

UDŻE

TO

W

A

2016

BIB

LI

O

TEK

A JED

N

OS

TEK PUB

LI

CZNY

CH I POZ

ARZ

ĄD

O

WY

CH

Cena 147 zł

UOJ 33

NOWE WYTYCZNE,

AKTUALNE PROCEDURY,

PRZYKŁADY WYPEŁNIONYCH

FORMULARZY

SPRAWOZDAWCZOŚĆ

BUDŻETOWA

2016

UOJ33 Sprawozdawczość budżetowa 2016 jasne.indd 1

05-11-2015 14:24:49

Sprawozdawczość

budżetowa

2016

Copyright © by Wydawnictwo Wiedza i Praktyka sp. z o.o.

Warszawa 2015

Barbara Jarosz

UOJ 33.indd 1

03.11.2015 08:49

Sprawozdawczość budżetowa 2016

2

Autor:

Barbara Jarosz

Redaktor:

Dorota Strusiewicz-Kotela

Wydawca:

Katarzyna Bednarska

Koordynator produkcji:

Mariusz Jezierski

Skład:

Dariusz Ziach

Drukarnia:

Miller

ISBN 978-83-269-4380-5

Prenumerata:

Centrum Obsługi Klienta

tel.: 22 518 29 29

e-mail: cok@wip.pl

Wydawnictwo Wiedza i Praktyka

ul. Łotewska 9a, 03-918 Warszawa

NIP: 526-19-92-256

Numer KRS: 0000098264

– Sąd Rejonowy dla m.st. Warszawy,

Sąd Gospodarczy XIII Wydział

Gospodarczy Rejestrowy

Wysokość kapitału zakładowego: 200.000 zł

Publikacja chroniona jest prawem autorskim. Przedruk materiałów opublikowanych w niniejszej

publikacji – bez zgody wydawcy – jest zabroniony. Zakaz nie dotyczy cytowania publikacji z po-

wołaniem się na źródło. Publikacja została przygotowana z zachowaniem najwyższej staranności

i wykorzystaniem wysokich kwalifikacji, wiedzy i doświadczenia autorów oraz konsultantów. Zapro-

ponowane w publikacji porady i interpretacje nie mają charakteru porady prawnej. Ich zastosowanie

w konkretnym przypadku może wymagać dodatkowych, pogłębionych konsultacji. Publikowane

rozwiązania nie mogą być traktowane jako oficjalne stanowisko organów i urzędów państwowych.

W związku z powyż szym redakcja nie może ponosić odpowiedzialności prawnej za zastosowanie

zawartych w publikacji wskazówek, przykładów, informacji itp. do konkretnych przypadków.

UOJ 33.indd 2

03.11.2015 08:49

Spis treści

Od autora ................................................................................................................................ 5

Rozdział I. Sprawozdania w zakresie operacji finansowych .................................................. 7

1.1. Modyfikacja sprawozdań z operacji finansowych ............................................................. 7

1.2. Podmioty sporządzające sprawozdania .............................................................................. 8

1.3. Forma przekazywania ........................................................................................................... 9

1.4. Terminy opracowywania formularzy .................................................................................. 9

1.5. Rodzaje sprawozdań z operacji finansowych ...................................................................11

1.6. Sprawozdanie Rb-N ............................................................................................................12

1.7. Sprawozdanie Rb-Z .............................................................................................................17

1.8. Sprawozdanie Rb-UZ ..........................................................................................................27

1.9. Sprawozdanie Rb-UN .........................................................................................................37

1.10. Sprawozdanie Rb-ZN ..........................................................................................................37

1.11. Korekta sprawozdań ...........................................................................................................38

Rozdział II. Sprawozdawczość budżetowa – zasady ogólne ................................................ 41

2.1. Jednostki sporządzające sprawozdania budżetowe .........................................................42

2.2. Zmiany w sprawozdawczości budżetowej ........................................................................46

2.3. Rodzaje sprawozdań budżetowych ...................................................................................48

2.4. Korekta i przechowywanie sprawozdań ...........................................................................49

2.5. Odpowiedzialność za naruszenie dyscypliny finansów ..................................................50

Rozdział III. Zasady sporządzania poszczególnych sprawozdań budżetowych .................. 51

3.1. Sprawozdanie o wydatkach strukturalnych .....................................................................51

3.1.1. Wydatki strukturalne ................................................................................................52

3.1.2. Wydatki niekwalifikowane .......................................................................................53

3.1.3. Kwalifikowanie wydatków strukturalnych w jednostce .......................................54

3.2. Sprawozdanie Rb-34S .........................................................................................................73

3.2.1. Dochody jednostek oświatowych ............................................................................74

3.2.2. Terminy przekazywania formularzy Rb-34S .........................................................75

3.3. Sprawozdanie Rb-27ZZ ......................................................................................................81

3.4. Sprawozdanie Rb-28 ...........................................................................................................91

3.5. Sprawozdanie Rb-28S .........................................................................................................98

UOJ 33.indd 3

03.11.2015 08:49

Sprawozdawczość budżetowa 2016

4

3.6. Sprawozdanie Rb-27 ..........................................................................................................113

3.6.1. Dysponenci środków budżetu państwa ................................................................114

3.6.2. Organy podatkowe .................................................................................................117

3.6.3. Dysponent części 77 ...............................................................................................121

3.7. Sprawozdanie Rb-27S .......................................................................................................124

3.8. Sprawozdanie Rb-28NWS ................................................................................................137

3.9. Sprawozdanie Rb-NDS .....................................................................................................142

3.10. Sprawozdanie Rb-30S .......................................................................................................156

Rozporządzenie w sprawie sprawozdawczości budżetowej ............................................... 171

Podstawa prawna ................................................................................................................ 191

Wykaz tabel i wzorów ......................................................................................................... 193

UOJ 33.indd 4

03.11.2015 08:49

Od autora

Na mocy ustawy o finansach publicznych jednostki sektora budżetowego zostały

zobligowane do opracowywania sprawozdań z wykonania procesów związanych z gro-

madzeniem oraz rozdysponowywaniem środków publicznych. Zaniedbania w tym

zakresie mogą narazić przedstawicieli jednostek na zarzut naruszenia dyscypliny

finansów publicznych. Poprawne, rzetelne i terminowe sporządzanie sprawozdań

nabiera szczególnego znaczenia, biorąc pod uwagę decyzję Ministerstwa Finansów

o znowelizowaniu wcześniej obowiązujących przepisów. Od października 2015 roku

obowiązuje zmienione rozporządzenie w sprawie sprawozdawczości budżetowej.

Ostatnia nowelizacja w zakresie sprawozdań z operacji finansowych miała miejsce

pod koniec 2013 roku.

Aby ułatwić Państwu wykonywanie obowiązków sprawozdawczych, zgodnie z obo-

wiązującymi przepisami, zachęcamy do zapoznania się z publikacją „Sprawozdaw-

czość budżetowa 2015. Nowe wytyczne, aktualne procedury, przykłady wypełnionych

formularzy”.

Opracowanie to jest skierowane przede wszystkim do księgowych samorządowych

oraz państwowych jednostek budżetowych, którzy w codziennej praktyce zawodowej

stykają się z koniecznością opracowywania formularzy sprawozdawczych. Zaprezen-

towano w nim zasady sporządzania najczęściej spotykanych sprawozdań. Praktyczne

wskazówki zostały poparte licznymi tabelami oraz przykładami wypełnionych wzorów.

Dzięki nim unikną Państwo niepotrzebnych kłopotów oraz stresowych sytuacji

związanych z ewentualną kontrolą.

UOJ 33.indd 5

03.11.2015 08:49

Rozdział I

Sprawozdania w zakresie operacji

finansowych

Jednostki sektora finansów publicznych zobowiązane są m.in. do sporządzania

sprawozdań, o których mowa w rozporządzeniu ministra finansów w sprawie sprawozdań

jednostek sektora finansów publicznych w zakresie operacji finansowych. Należy pamię-

tać, że pod koniec 2013 roku weszła w życie nowelizacja tego aktu prawnego. Zmiany

wprowadzone w 2014 roku ujednoliciły jedynie dotychczas obowiązujące rozporządzenie.

1.1. Modyfikacja sprawozdań z operacji finansowych

Nowelizacja z 25 października 2013 r. zmieniła m.in. wzory sprawozdań Rb-Z i Rb-UZ

oraz instrukcję ich sporządzania.

W formularzu Rb-Z została zmodyfikowana część C i D. Pierwsza z nich „Uzu-

pełniające dane o niektórych zobowiązaniach jednostki samorządu terytorialnego”

została rozszerzona o dodatkowe informacje i podzielona na:

• C1 „Kredyty i pożyczki oraz wyemitowane papiery wartościowe na realizację

programów, projektów lub zadań finansowanych z udziałem środków, o których

mowa w art. 5 ust. 1 pkt 2 ustawy” (red. o finansach publicznych),

• C2 „Dodatkowe dane uzupełniające”.

Zmiana w części C1 wynika m.in. z faktu, że jednostki samorządu terytorialnego

realizujące programy i projekty finansowane z udziałem środków pochodzących

z budżetu Unii Europejskiej oraz niepodlegających zwrotowi środków z pomocy

udzielanej przez państwa członkowskie EFTA (Europejskiego Porozumienia o Wol-

nym Handlu) mogą emitować papiery wartościowe.

Dane uzupełniające w części C2 zawierają informacje, które mają wpływ na

ustalenie limitu zobowiązań jednostki samorządu terytorialnego. W części tej

UOJ 33.indd 7

03.11.2015 08:49

Sprawozdawczość budżetowa 2016

8

przedstawiana jest np. spłata zobowiązań przekształconych samodzielnych pub-

licznych zakładów opieki zdrowotnej (przejęcie zobowiązania).

Po zmianie przepisów rozporządzenia część D „Dane o krótkoterminowych zo-

bowiązaniach wynikających z umów nienazwanych związanych z finansowaniem

usług, dostaw, robót budowlanych” obejmuje krótkoterminowe zobowiązania wyni-

kające z umów nienazwanych. Wypełniają ją wszystkie jednostki samorządu teryto-

rialnego.

Nowelizacja wprowadziła także do sprawozdania Rb-Z niefunkcjonującą wcześ-

niej część F „Lista jednostek sporządzających sprawozdania”. Wypełniana jest wy-

łącznie przez jednostki sporządzające zbiorcze i łączne sprawozdania za IV kwartał

roku budżetowego.

W zakresie sprawozdania Rb-UZ zmianie uległa część B „Struktura walutowa

tytułów dłużnych według wartości nominalnej”. Została ona rozszerzona na wszyst-

kie kategorie tytułów dłużnych (układ kolumn). Jednostki zostały zobowiązane do

wykazywania zobowiązania w walutach obcych według średnich kursów NBP oraz

średniej arytmetycznej ze średnich kursów NBP. Są one dostępne na stronach inter-

netowych Ministerstwa Finansów.

1.2. Podmioty sporządzające sprawozdania

Sprawozdania w zakresie operacji finansowych sporządzają oraz składają:

• organy władzy publicznej, w tym: organy administracji rządowej, kontroli pań-

stwowej i ochrony prawa, sądy oraz trybunały,

• jednostki samorządu terytorialnego oraz ich związki,

• jednostki budżetowe,

• samorządowe zakłady budżetowe,

• agencje wykonawcze,

• instytucje gospodarki budżetowej,

• państwowe fundusze celowe,

• ZUS i zarządzane przez niego fundusze oraz KRUS i fundusze zarządzane przez

prezesa KRUS,

• Narodowy Fundusz Zdrowia,

• samodzielne publiczne zakłady opieki zdrowotnej,

• uczelnie publiczne,

• Polska Akademia Nauk i tworzone przez nią jednostki organizacyjne,

• państwowe i samorządowe instytucje kultury oraz państwowe instytucje filmowe,

• inne państwowe lub samorządowe osoby prawne utworzone na podstawie

odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem

przedsiębiorstw, jednostek badawczo-rozwojowych, banków i spółek prawa

handlowego.

UOJ 33.indd 8

03.11.2015 08:49

9

Rozdział I. Sprawozdania w zakresie operacji finansowych

Po nowelizacji rozporządzenia jednostki nadal muszą sporządzać trzy sprawo-

zdania:

• Rb-N,

• Rb-Z oraz

• Rb-ZN

niezależnie od tego, czy mają na koniec kwartału należności lub zobowiązania

(tzw. sprawozdanie zerowe).

Jednostki sektora finansów publicznych sporządzają tylko te sprawozdania,

w zakresie których, zgodnie z obowiązującymi przepisami, mogą posiadać

należności lub zaciągać zobowiązania.

Sprawozdanie z operacji finansowych Rb-UZ sporządzają podległe samorzą-

dom jednostki sektora finansów publicznych, u których wystąpiły zobowiązania

wy magalne.

1.3. Forma przekazywania

Nowelizacja rozporządzenia wprowadziła również możliwość rezygnacji ze sto-

sowania przez jednostki formy papierowej.

Warunkiem jest jednak opatrzenie sprawozdań kwalifikowanym podpisem elek-

tronicznym lub profilem zaufanym ePUAP oraz przesłanie na elektroniczną skrzynkę

podawczą odbiorcy.

Jednostki samorządu terytorialnego zostały zobowiązane do przekazywania spra-

wozdań wyłącznie w formie elektronicznej opatrzonych bezpiecznym podpisem

elektronicznym.

1.4. Terminy opracowywania formularzy

Daty końcowe złożenia sprawozdania wynikają z tabeli stanowiącej załączniki

do nowego rozporządzenia. Należy pamiętać, że jeśli ostatni dzień złożenia sprawo-

zdania, w tym oznaczony datą, jest dniem wolnym od pracy (sobota nie jest dniem

wolnym), to termin złożenia przesuwa się na pierwszy dzień roboczy następujący

po tym dniu.

Dochowanie terminów przekazywania sprawozdań jest o tyle ważne, że zanie-

dbania w tym zakresie mogą skutkować zarzutem naruszenia dyscypliny finan-

sów publicznych. Potwierdza to pismo ministra finansów (znak: BDF1/033/12/

HKA/11/4352).

Ograniczony zakres podmiotowy

UOJ 33.indd 9

03.11.2015 08:49

Sprawozdawczość budżetowa 2016

10

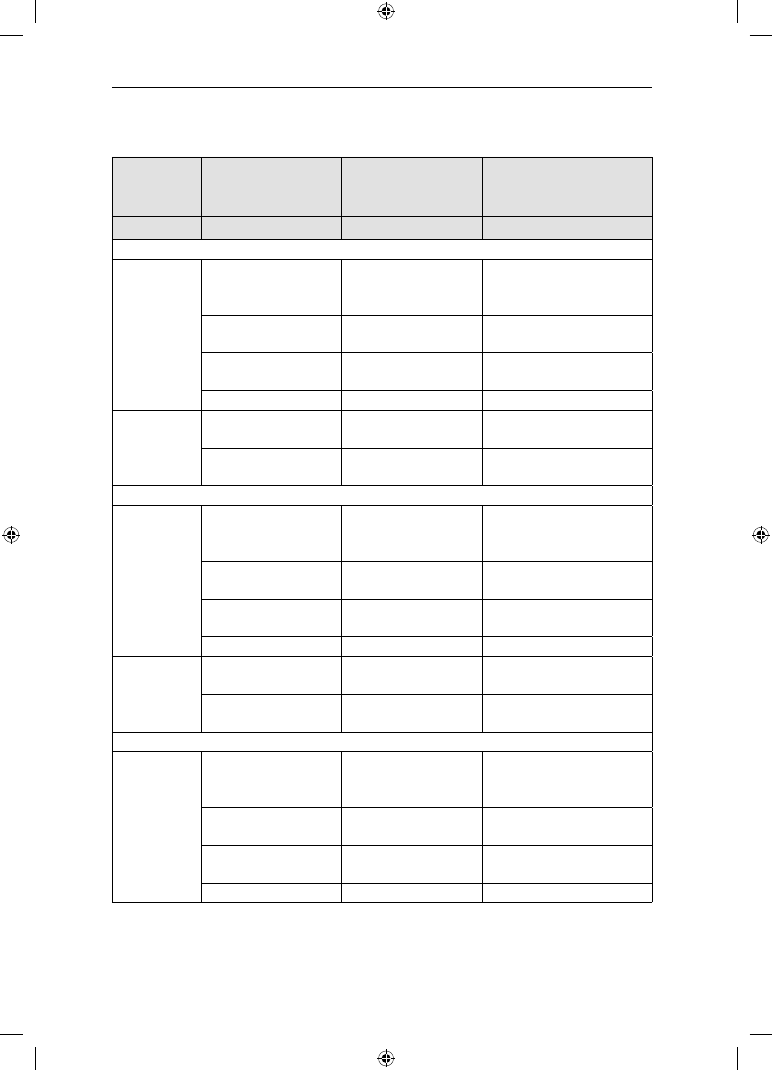

Tabela 1. Terminy sporządzania i przekazywania oraz odbiorcy sprawozdań

w zakresie budżetów jednostek samorządu terytorialnego

Rodzaj

sprawozdania

Jednostki

przekazujące

sprawozdania

Jednostki

otrzymujące

sprawozdanie

Termin złożenia sprawozdania

po upływie okresu sprawo-

zdawczego nie później niż

1)

1

2

3

4

Kwartalne za I, II i III kwartał

Rb-Z, Rb-N

jednostki budżetowe,

samorządowe zakłady

budżetowe

zarządy jednostek

samorządu terytorialnego

10 dni

zarządy jednostek

samorządu terytorialnego

regionalne izby

obrachunkowe

22 dni

regionalne izby

obrachunkowe

Ministerstwo Finansów

2)

30 dni

Główny Urząd Statystyczny 30 dni

Rb-ZN

jednostki bezpośrednio

realizujące zadania

zarządy jednostek

samorządu terytorialnego

10 dni

zarządy jednostek

samorządu terytorialnego

dysponenci główni

przekazujący dotacje

22 dni

Kwartalne za IV kwartał

Rb-Z, Rb-N

jednostki budżetowe,

samorządowe zakłady

budżetowe

zarządy jednostek

samorządu terytorialnego

1 lutego

zarządy jednostek

samorządu terytorialnego

regionalne izby

obrachunkowe

23 lutego

regionalne izby

obrachunkowe

Ministerstwo Finansów

2)

6 marca

Główny Urząd Statystyczny 6 marca

Rb-ZN

jednostki bezpośrednio

realizujące zadania

zarządy jednostek

samorządu terytorialnego

1 lutego

zarządy jednostek

samorządu terytorialnego

dysponenci główni

przekazujący dotacje

7 lutego

Roczne

Rb-UZ,

Rb-UN

jednostki budżetowe,

samorządowe zakłady

budżetowe

3)

zarządy jednostek

samorządu terytorialnego

1 lutego

zarządy jednostek

samorządu terytorialnego

regionalne izby

obrachunkowe

23 lutego

regionalne izby

obrachunkowe

Ministerstwo Finansów

2)

6 marca

Główny Urząd Statystyczny 6 marca

1)

W przypadku gdy ostatni dzień złożenia sprawozdania, w tym oznaczony datą, jest dniem wolnym od pracy – pierwszy

dzień roboczy następujący po tym dniu.

2)

Plik bazy danych.

3)

Nie dotyczy Rb-UN.

UOJ 33.indd 10

03.11.2015 08:49

11

Rozdział I. Sprawozdania w zakresie operacji finansowych

1.5. Rodzaje sprawozdań z operacji finansowych

Ze względu na ilość prezentowanych danych przepisy rozróżniają trzy rodzaje

sprawozdań w zakresie operacji finansowych:

• jednostkowe,

• łączne,

• zbiorcze.

Sprawozdania jednostkowe – sporządzane są na podstawie ksiąg rachunkowych

jednostki.

Sprawozdania łączne – sporządza się na podstawie sprawozdań jednostkowych

jednostek organizacyjnych oraz własnego sprawozdania jednostkowego, które obej-

muje organ i urząd. Sporządzane są przez jednostki nadzorujące.

Sprawozdania zbiorcze – sporządza się w szczegółowości sprawozdań jednost-

kowych, według rodzaju jednostki. Opracowują je jednostki będące organem za-

łożycielskim lub nadzorującym dla jednostek, które posiadają osobowość prawną.

Mogą być tworzone na podstawie sprawozdań zbiorczych lub łącznych.

Jednostki samorządu terytorialnego sporządzają sprawozdania zbiorcze:

• samodzielnych publicznych zakładów opieki zdrowotnej,

• samorządowych instytucji kultury,

• samorządowych osób prawnych.

• Przed przystąpieniem do wypełniania należy zapoznać się z instrukcją.

• Podstawą sporządzania sprawozdań jest poprawna ewidencja księgowa

zgodna z obowiązującymi zasadami rachunkowości oraz dokumenty po-

twierdzające imiennie należność lub zobowiązanie.

• Należy uzgodnić księgi za dany okres sprawozdawczy.

• Kwoty wykazane w sprawozdaniach muszą być zgodne z danymi w ewi-

dencji księgowej.

• Kwoty wykazuje się w złotych i groszach.

• Należy je sporządzić w sposób trwały i czytelny.

• Powinny być sporządzone w sposób rzetelny i prawidłowo pod względem

merytorycznym oraz formalnorachunkowym.

• Jednostki sporządzają wyłącznie te sprawozdania, do których zostały

zobowiązane (obowiązek sprawozdawczy).

• Sprawozdania podpisuje główny księgowy oraz kierownik jednostki.

• Odbiorcy sprawozdań przeprowadzają kontrolę formalnorachunkową.

Mogą również przeprowadzić kontrolę merytoryczną (np. w przypadku róż-

nic danych).

• Sprawozdania wykorzystywane są do danych statystycznych.

• Sporządza się je według stanu na koniec okresu sprawozdawczego (narastająco).

O czym należy pamiętać przed sporządzeniem sprawozdania

UOJ 33.indd 11

03.11.2015 08:49

Wyszukiwarka

Podobne podstrony:

sprawozdawczość budżetowa

Sprawozdanie z budżetu miasta Szczecina za rok 2014

Sprawozdawczosc budzetowa 2015 z uwzglednieniem zmian z kwietnia 2015 roku Nowe wytyczne aktualne pr

Klasyfikacja budzetowa 2016

Sprawozdawczość budżetowa 2014 Nowe wytyczne, aktualne procedury, przykłady wypełnionych formularzy

7 Unijny budżet 2016

Sprawozdawczosc budzetowa 2014 Nowe wytyczne aktualne procedury przyklady wypelnionych formularzy

więcej podobnych podstron