21

B A N K I K R E DY T l i p i e c - s i e r p i e ƒ 2 0 0 0

Konferencja Naukowa

1. Wst´p

Niniejszy tekst ma trojaki charakter: eseju historyczne-

go, przeglàdu literatury nt. re˝imów polityki pieni´˝-

nej, liberalizacji obrotów kapita∏owych i przyczyn kry-

zysów walutowych, a wreszcie - po cz´Êci - próby au-

torskiej prognozy ewolucji re˝imów polityki pieni´˝-

nej w warunkach globalizacji. Podstawowe pytanie do-

tyczy kwestii, na ile mo˝liwe jest zachowanie autono-

mii polityki pieni´˝nej w skali jednego kraju w warun-

kach post´pujàcej liberalizacji handlu Êwiatowego,

szybko integrujàcych si´ rynków finansowych i zwi´k-

szonej mobilnoÊci kapita∏u w skali mi´dzynarodowej.

Z tym problemem zderza si´ rosnàca liczba gospoda-

rek, szczególnie krajów rozwijajàcych si´ oraz transfor-

mujàcych si´ krajów Europy Ârodkowo-Wschodniej

i dawnego ZSRR. Cz´ste przypadki kryzysów waluto-

wych w tej grupie paƒstw w mijajàcej dekadzie dodat-

kowo podkreÊlajà wag´ i aktualnoÊç tak postawionego

pytania.

Ambicjà autora nie jest dokonanie ca∏oÊciowej

analizy porównawczej mo˝liwych re˝imów polityki

pieni´˝nej/kursowej i ich skutków ekonomicznych,

gdy˝ wykracza to zdecydowanie poza ograniczone ra-

my tego opracowania. Chodzi raczej o przypomnienie

najwa˝niejszych czynników, które determinowa∏y

ewolucj´ tych re˝imów w mijajàcym XX wieku, a tak˝e

o podkreÊlenie nowych okolicznoÊci, które pojawi∏y si´

w ostatnich dwudziestu latach w zwiàzku z post´pujà-

cym procesem globalizacji, a które zmuszajà do ponow-

nego przemyÊlenia roli i funkcji polityki pieni´˝nej

i stopnia narodowej autonomii w jej kszta∏towaniu. Na

tym tle podj´ta zosta∏a próba prognozy dalszej ewolucji

re˝imów polityki pieni´˝nej oraz problemów, zwiàza-

nych z ewentualnym post´pem ponadnarodowej inte-

gracji tej polityki i funkcjonowania instytucji odpowie-

dzialnych za jej realizacj´. Prognoza ta ma, oczywiÊcie,

charakter subiektywny i odzwierciedla sposób rozu-

mienia realiów wspó∏czesnej polityki makroekono-

micznej przez autora, stanowiàc zaproszenie do dysku-

sji nad dylematami, z którymi przyjdzie si´ zmierzyç

wi´kszoÊci krajów, w tym Polsce i innym krajom nasze-

go regionu, w nadchodzàcej dekadzie.

Referat zosta∏ skonstruowany wed∏ug nast´pujàce-

go planu: Rozdzia∏ 2 podejmuje problem niemo˝liwo-

Êci jednoczesnego prowadzenia aktywnej polityki pie-

ni´˝nej i kursowej w warunkach swobodnego przep∏y-

wu kapita∏u. Rozdzia∏ 3 analizuje korzyÊci i koszty glo-

balizacji, a rozdzia∏ 4 próbuje odpowiedzieç na pytanie,

na ile jest to proces nieodwracalny. Rozdzia∏ 5 dotyczy

konsekwencji post´pujàcej globalizacji dla autonomii

narodowej polityki pieni´˝nej, ze szczególnym

uwzgl´dnieniem problemu konkurencji mi´dzy walu-

tami i substytucji walutowej. W rozdziale 6 zawarta jest

ocena s∏aboÊci poÊrednich re˝imów polityki pieni´˝-

nej, tzn. takich, które próbujà ∏àczyç w sobie elementy

aktywnego oddzia∏ywania na poda˝ pieniàdza i poziom

kursu walutowego. W rozdziale 7 porównuj´ dwa skraj-

ne re˝imy polityki pieni´˝nej: w pe∏ni p∏ynnego kursu

walutowego oraz unii walutowej, szczególnie w kon-

tekÊcie realiów makroekonomicznych oraz politycz-

nych krajów rozwijajàcych si´ i transformujàcych si´.

W rozdziale 8 podj´ta jest próba prognozy dalszej ewo-

lucji re˝imów polityki pieni´˝nych i niektórych dyle-

matów z tym zwiàzanych. Rozdzia∏ 9 zawiera podsu-

mowanie.

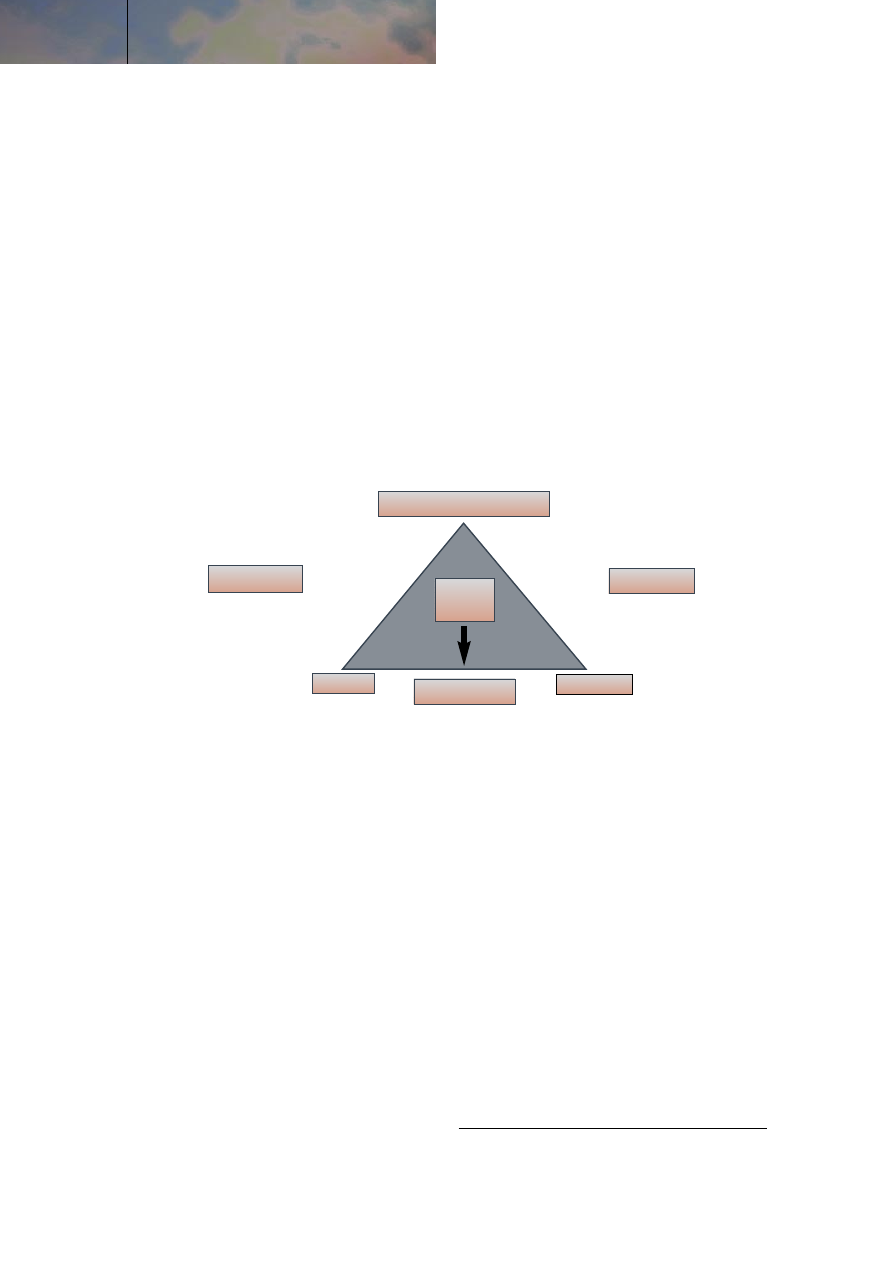

2. Z czego zrezygnowaç? Dylemat „niemo˝liwe-

go do zaistnienia trójkàta”

Zacznijmy od przypomnienia fundamentalnego ograni-

czenia, istniejàcego w gospodarce otwartej na swobod-

ny przep∏yw kapita∏u: polityka pieni´˝na nie mo˝e jed-

Czy w warunkach globalizacji

jest miejsce na narodowà polityk´

pieni´˝nà

M a r e k D à b r o w s k i

noczeÊnie skutecznie regulowaç poda˝y pieniàdza i po-

ziomu kursu walutowego. Ograniczenie to zosta∏o opi-

sane w wielu modelach teoretycznych, m.in. w modelu

Mundella-Fleminga. W obrazowy sposób przedstawia

jà zasada „niemo˝liwego do zaistnienia trójkàta”, za-

prezentowana przez Jeffreya Frankela [1999], a zilustro-

wana na schemacie. Wed∏ug tej zasady nie mo˝na osià-

gnàç jednoczeÊnie trzech celów: stabilnoÊci kursu wa-

lutowego, niezale˝nej polityki monetarnej (wyra˝ajàcej

si´ w swobodzie kszta∏towania agregatów pieni´˝nych,

a w zwiàzku z tym p∏ynnoÊci w gospodarce) oraz libe-

ralizacji obrotów kapita∏owych, prowadzàcej do inte-

gracji krajowego rynku finansowego z rynkiem mi´dzy-

narodowym. Trzeba z czegoÊ zrezygnowaç.

Teoretycznie do wyboru mamy wi´c trzy kombinacje:

1) kontrol´ obrotów kapita∏owych, która umo˝li-

wia (choç nie w ka˝dych okolicznoÊciach) ∏àczenie ak-

tywnej polityki kursowej i autonomi´ w kszta∏towaniu

poda˝y pieniàdza;

2) ca∏kowite up∏ynnienie kursu walutowego, co

pozwala na zachowanie autonomii w kszta∏towaniu po-

da˝y pieniàdza, w warunkach swobody przep∏ywów

kapita∏owych;

3) rezygnacj´ z samodzielnej polityki pieni´˝nej,

poprzez przystàpienie do unii walutowej, co pozwala

na stabilnoÊç kursu walutowego, przy zachowaniu

swobody przep∏ywów kapita∏owych.

W dalszej cz´Êci referatu przeanalizuj´ korzyÊci

i koszty, zwiàzane z ka˝dym z tych wariantów.

Historia gospodarcza ostatniego stulecia empirycz-

nie potwierdza niemo˝noÊç jednoczesnego realizowa-

nia przez polityk´ makroekonomicznà wymienionych

powy˝ej trzech celów. Koniec XIX wieku i poczàtek XX

wieku (do wybuchu pierwszej wojny Êwiatowej) cha-

rakteryzowa∏y si´ z jednej strony swobodà przep∏ywów

kapita∏owych, a z drugiej strony dominacjà stabilnych

walut, opartych na z∏otym parytecie (oraz systemu cur-

rency board w koloniach) i zwiàzanego z tym automa-

tyzmu pieni´˝nego. Po przerwie spowodowanej pierw-

szà wojnà Êwiatowà i falà powojennej hiperinflacji

w Europie (m.in. Niemcy, Polska, W´gry, Austria, Gre-

cja) powrócono na krótko do z∏otego standardu. Osta-

teczne za∏amanie tego systemu nastàpi∏o wraz z Wiel-

kim Kryzysem lat 1929-1933. Wychodzenie z kryzysu

by∏o w wi´kszoÊci krajów rozwini´tych zwiàzane z si´-

gni´ciem do aktywnej polityki fiskalnej i pieni´˝nej.

Wprawdzie po drugiej wojnie Êwiatowej, w uk∏a-

dzie z Bretton Woods, jeszcze raz powrócono poÊrednio

do z∏otego parytetu, poprzez zwiàzanie walut wi´kszo-

Êci krajów cz∏onkowskich MFW z dolarem USA, zacho-

wujàcym formalnie oparcie w z∏ocie, ale by∏ to ju˝ fun-

damentalnie inny system, ni˝ ten, który dominowa∏

przed pierwszà wojnà Êwiatowà. Kursy walut poszcze-

gólnych krajów wobec dolara, choç formalnie sta∏e, mo-

g∏y ulegaç w uzasadnionych przypadkach korekcie (ad-

justable peg). Banki centralne mia∏y mo˝liwoÊç samo-

dzielnego kszta∏towania krajowej poda˝y pieniàdza.

System zachowywa∏ wzgl´dnà stabilnoÊç, wobec dale-

ko posuni´tej kontroli przep∏ywów kapita∏owych, a na-

wet ograniczonej wymienialnoÊci wielu walut w zakre-

sie transakcji bie˝àcych, zaprowadzonej stopniowo

w okresie obu wojen Êwiatowych i Wielkiego Kryzysu

1

.

Kiedy zacz´to stopniowo powracaç do wymienialnoÊci

walut, w tym tak˝e w zakresie transakcji kapita∏owych,

system z Bretton Woods doÊwiadcza∏ coraz wi´kszych

B A N K I K R E DY T l i p i e c - s i e r p i e ƒ 2 0 0 0

22 Konferencja Naukowa

Schemat Niemo˝liwy do zaistnienia trójkàt

Pe∏na kontrola przep∏ywu kapita∏u

Pe∏na integracja

rynków finansowych

Kurs p∏ynny

Unia walutowa

StabilnoÊç kursu

walutowego

Niezale˝na polityka

monetarna

Zwi´kszona

mobilnoÊç

kapita∏owa

èród∏o: Frankel (1999).

1 Przyk∏adem instytucji, rekompensujàcej brak pe∏nej wymienialnoÊci w za-

kresie transakcji bie˝àcych, by∏a Europejska Unia P∏atnicza, funkcjonujàca

w Europie Zachodniej w latach 1950-1958.

23

B A N K I K R E DY T l i p i e c - s i e r p i e ƒ 2 0 0 0

Konferencja Naukowa

napi´ç, a˝ wreszcie dosz∏o do jego za∏amania si´ w po-

czàtkach lat siedemdziesiàtych

2

.

Od tego czasu cz´Êç krajów rozwini´tych przyj´∏a

system p∏ynnego kursu walutowego, cz´Êç krajów euro-

pejskich rozpocz´∏a zaÊ proces budowy Unii Gospodar-

czej i Walutowej, zakoƒczony wprowadzeniem euro

w dniu 1.01.1999 r. Równie˝ kraje rozwijajàce si´, wraz

z liberalizacjà obrotów kapita∏owych i pod wp∏ywem

prze˝ywanych kryzysów walutowych, zacz´∏y stopnio-

wo porzucaç system sztywnego, choç podlegajàcego ko-

rekcie kursu walutowego (adjustable peg) na rzecz bar-

dziej elastycznych form polityki kursowej. Niektóre

z nich (np. Argentyna) zdecydowa∏y si´ natomiast na

ca∏kowicie przeciwstawne rozwiàzanie, rezygnujàc

z w∏asnej polityki pieni´˝nej.

3. èród∏a i konsekwencje globalizacji

Podstawowym motorem przemian w koƒcu XX wieku

sta∏a si´ szybko rosnàca integracja gospodarki Êwiato-

wej, zwana popularnie globalizacjà.

W odró˝nieniu jednak od dekady lat siedemdzie-

siàtych, a nawet osiemdziesiàtych, gdzie g∏ównym

czynnikiem globalizacji by∏ rosnàcy handel towarami

(w mniejszym stopniu us∏ugami), ostatnie dziesi´ciole-

cie przynios∏o dodatkowo niespotykanà wczeÊniej eks-

pansj´ przep∏ywów finansowych.

Przyspieszenie procesów globalnej integracji,

szczególnie rynków finansowych, spowodowane zosta-

∏o z jednej strony liberalizacjà systemów ekonomicz-

nych w wielu krajach (w tym w transformujàcych si´

krajach Europy Ârodkowo-Wschodniej i d. ZSRR),

a z drugiej - procesami natury technicznej. W pierwszej

grupie czynników nale˝y wspomnieç w szczególnoÊci:

- liberalizacj´ przep∏ywów kapita∏owych,

- liberalizacj´ sektora bankowego i innych segmen-

tów rynku finansowego,

- ekspansj´ transgranicznà banków i grup kapita∏o-

wych z krajów rozwini´tych,

- prywatyzacj´ banków i innych instytucji finan-

sowych.

Post´p techniczny w zakresie transportu, teleko-

munikacji i technologii informacyjnych oraz rozwój

oÊwiaty uczyni∏y wspó∏czesny Êwiat bardziej zintegro-

wanym pod ka˝dym wzgl´dem, skracajàc odleg∏oÊci

mi´dzy poszczególnymi krajami i czas dokonywania

transakcji (szczególnie finansowych), u∏atwiajàc prze-

kazywanie informacji i dramatycznie obni˝ajàc koszty

transakcyjne operacji handlowych i finansowych. Cho-

cia˝ stopieƒ formalnej liberalizacji (szczególnie han-

dlu) nie powróci∏ jeszcze w pe∏ni do stanu sprzed

pierwszej wojny Êwiatowej, wi´kszoÊç transakcji,

szczególnie finansowych, jest obecnie ∏atwiejsza w za-

wieraniu i taƒsza ni˝ wówczas, ze wzgl´dów czysto

technicznych.

Post´pujàca integracja rynków finansowych ma za-

równo swych zwolenników, jak i oponentów. Dotyczy

to w szczególnoÊci swobody przep∏ywu kapita∏u krót-

koterminowego oraz tempa urzeczywistniania liberali-

zacji obrotów kapita∏owych. Wià˝e si´ to ÊciÊle z oma-

wianym przez nas w poprzednim rozdziale dylematem

„niemo˝liwego do zaistnienia trójkàta”.

Przeciwnicy szybkiej liberalizacji obrotów kapita-

∏owych podkreÊlajà, ˝e zwi´ksza ona makroekonomicz-

ne ryzyko w gospodarkach krajów rozwijajàcych si´

i transformujàcych si´, wystawiajàc je na niespodzie-

wane szoki zewn´trzne oraz czyniàc je ofiarami zmien-

nych sentymentów inwestorów, w tym spontanicznej

reakcji na kryzys w innych krajach (tzw. efekt zarazy).

Powoduje to wzrost ryzyka globalnej niestabilnoÊci na

Êwiatowych rynkach finansowych, powodowanych

niedoskona∏oÊcià tych rynków [Rodrik, 1998]. Panicz-

na reakcja ∏aƒcuchowa w rodzaju tej, która by∏a obser-

wowana w wyniku kryzysu azjatyckiego i rosyjskiego,

mo˝e spowodowaç wiele szkód tak dla poszczególnych

krajów, jak i gospodarki Êwiatowej jako ca∏oÊci, prowa-

dzàc do globalnego kryzysu finansowego i recesji - pod-

kreÊlajà sceptycy. Ich zdaniem, korzyÊci z pe∏nej libera-

lizacji obrotów kapita∏owych dla krajów rozwijajàcych

si´ nie sà oczywiste, a potencjalne ryzyko ogromne

[zob. Rodrik, 1998; Stiglitz, 1998].

Du˝e przep∏ywy kapita∏owe mogà byç szczególnie

niebezpieczne dla krajów, majàcych s∏aby i êle regulo-

wany sektor finansowy oraz s∏aby sektor przedsi´-

biorstw, nie poddany dostatecznie twardym ogranicze-

niom bud˝etowym. Równie˝ makroekonomiczna zdol-

noÊç absorbowania du˝ych przep∏ywów kapita∏owych

przez ma∏à i niedorozwini´tà gospodark´ mo˝e byç

ograniczona. Wszystkie przytoczone przed chwilà ar-

gumenty przemawiajà na rzecz stopniowej i ostro˝nej

liberalizacji obrotów kapita∏owych.

Z drugiej jednak strony nie jest trudno znaleêç ar-

gumenty na rzecz swobodnego przep∏ywu kapita∏u. Po

pierwsze, poprawia on alokacj´ zasobów w gospodarce

i przyczynia si´ do pog∏´biania rynków finansowych.

Oba efekty powinny sprzyjaç wzrostowi gospodarcze-

mu [Klein & Olivei, 1999]. Mamy tu do czynienia

z efektem podobnym do liberalizacji handlu towarami:

sprzyja ona niewàtpliwie wzrostowi gospodarczemu

poprzez popraw´ alokacji zasobów, ale z drugiej strony

zwi´ksza wra˝liwoÊç ka˝dej oddzielnej gospodarki,

uczestniczàcej w wymianie, na szoki zewn´trzne.

Po drugie, swobodny przep∏yw kapita∏u wspoma-

ga rozwój handlu mi´dzynarodowego i inwestycji za-

granicznych (poprzez wzbogacenie instrumentarium fi-

nansowego, obs∏ugujàcego transakcje handlowe i dzia-

2 Czynnikiem przyspieszajàcym ten proces sta∏a si´ niewàtpliwie ekspansyw-

na polityka makroekonomiczna USA w latach szeÊçdziesiàtych, za czasów

prezydentury Kennedy'ego i Johnsona, oraz koszty wojny wietnamskiej.

∏alnoÊç inwestycyjnà), a tym samym dodatkowo wspie-

ra wzrost gospodarczy [Fischer, 1998]. Po trzecie, po-

maga w dywersyfikacji i lepszym dopasowaniu (mat-

ching) poszczególnych pozycji aktywów i pasywów

w instytucjach finansowych, pod wzgl´dem ich struk-

tury walutowej i czasowej. Dotyczy to zarówno krajów

eksportujàcych, jak importujàcych kapita∏.

Nieskr´powane przep∏ywy kapita∏owe ograniczajà

te˝ suwerennoÊç wewn´trznej polityki ekonomicznej

i polityki wewn´trznej w ogóle. Choç stwierdzenie to

zabrzmi prowokacyjnie, taki efekt mo˝e si´ okazaç ko-

rzystny w przypadku wielu krajów rozwijajàcych si´

i postkomunistycznych, charakteryzujàcych si´ niesta-

bilnoÊcià politycznà, niedojrza∏oÊcià instytucji demo-

kratycznych i brakiem wyraênego poparcia dla stabilnej

polityki makroekonomicznej i reform rynkowych. Pod-

dawane codziennej ocenie mi´dzynarodowych rynków

finansowych rzàdy i parlamenty majà mniejszà mo˝li-

woÊç prowadzenia z∏ej polityki gospodarczej lub si´ga-

nia do populistycznych eksperymentów. Politycy sà

zmuszeni do wi´kszej odpowiedzialnoÊci za wypowia-

dane s∏owa i podejmowane czyny. Zwiàzki zawodowe

powinny ograniczyç swoje apetyty p∏acowe i socjalne.

Obawa przed atakiem spekulacyjnym jest zwykle

przekonujàcym argumentem na rzecz podj´cia trud-

nych reform, redukcji wydatków publicznych, likwida-

cji przywilejów, deregulacji, poprawy corporate gover-

nance, standardów rachunkowoÊci, nadzoru bankowe-

go itp. Mo˝na w tym miejscu jedynie powtórzyç s∏owa

Rudigera Dornbuscha [1998], ˝e „rynek kapita∏owy wy-

pe∏nia wa˝ne funkcje nadzorcze wobec polityki ekono-

micznej”. Kraje, które prowadzà dobrà polityk´ gospo-

darczà i majà zdrowe instytucje gospodarcze zwi´ksza-

jà swojà szans´ na unikni´cie zagro˝eƒ, wynikajàcych

z otwarcia ich rynków finansowych.

Powy˝sze stwierdzenia sk∏aniajà do sformu∏owania

jeszcze jednej, równie prowokacyjnej hipotezy: chocia˝

ekonomiczne, polityczne i spo∏eczne koszty ewentual-

nego kryzysu finansowego sà zwykle bardzo wysokie,

groêba zaistnienia takiego kryzysu mo˝e odgrywaç po-

˝ytecznà rol´ dyscyplinujàcà, podobnà do roli bankruc-

twa w przedsi´biorstwie. Kryzys karze z jednej strony

rzàdy i polityków za nieodpowiedzialnà, a nawet tylko

niespójnà wewn´trznie polityk´ ekonomicznà (tak jak

by∏o w przypadku kryzysu brytyjskiego funta w 1992 r.),

z drugiej zaÊ strony uderza w inwestorów, sk∏onnych do

nadmiernego ryzyka w lokowaniu swoich lub cudzych

pieni´dzy (zjawisko „pokusy nadu˝ycia”).

4. Czy kontrola przep∏ywów kapita∏owych jest

realistycznà opcjà?

Rozwa˝ania w poprzednim rozdziale prowadzà gene-

ralnie do wniosku, ˝e potencjalne ekonomiczne korzy-

Êci (szczególnie d∏ugofalowe) z liberalizacji obrotów

kapita∏owych przewa˝ajà nad kosztami, zwiàzanymi

g∏ównie z ryzykiem, które niesie ze sobà zbyt szybka in-

tegracja krajowego sektora finansowego z rynkiem mi´-

dzynarodowym. Post´pujàca integracja mi´dzynarodo-

wego rynku finansowego zdaje si´ byç tak˝e nieunik-

niona z przyczyn czysto technicznych (do czego po-

wróc´ poni˝ej). W zwiàzku z tym mo˝na prognozowaç,

˝e coraz wi´cej krajów b´dzie wprowadzaç pe∏nà wy-

mienialnoÊç swoich walut. Kontrola przep∏ywów kapi-

ta∏owych nie wydaje si´ wi´c realistycznà metodà roz-

wiàzania dylematu, opisanego w „niemo˝liwym do za-

istnienia trójkàcie” (patrz rozdzia∏ 2).

Za∏ó˝my jednak przez chwil´, ˝e jest to wariant

wart rozwa˝enia, i zastanówmy si´, czy istniejà sku-

teczne instrumenty urzeczywistnienia takiej kontroli.

Rosnàca z∏o˝onoÊç produktów finansowych i tech-

nik transakcyjnych niewàtpliwie skomplikowa∏a pro-

wadzenie skutecznej kontroli przep∏ywów kapita∏o-

wych, szczególnie jeÊli gospodarka danego kraju osià-

gn´∏a ju˝ zaawansowany etap liberalizacji i rozwoju

rynku finansowego. W takiej sytuacji dalsze utrzymy-

wanie pewnych form kontroli przep∏ywów kapita∏o-

wych lub, co gorsza, próba powrotu do nich stymulujà

tworzenie instrumentów i technik, pozwalajàcych ob-

chodziç istniejàce restrykcje i faktycznie zmniejszajà-

cych przejrzystoÊç rynku finansowego i utrudniajàcych

efektywnà jego kontrol´ ze strony instytucji regulacyj-

nych. I tak np. wi´kszoÊç derywatyw powsta∏a g∏ównie

w celu obchodzenia istniejàcych przepisów, ogranicza-

jàcych przep∏yw kapita∏u. Wszystko to mo˝e prowadziç

do niebezpiecznej erozji systemu prawnego, podwa˝e-

nia autorytetu rzàdu lub banku centralnego, utrzymujà-

cego nieskuteczne restrykcje, oraz sprzyja korupcji.

Przy próbie przeanalizowania technicznych mo˝li-

woÊci kontroli odp∏ywu kapita∏u i nap∏ywu kapita∏u,

w pierwszym przypadku doÊwiadczenia empiryczne sà

zdecydowanie zniech´cajàce, co potwierdzi∏ np. prze-

bieg kryzysów finansowych w Bu∏garii (1996-1997), Ro-

sji, na Ukrainie i innych krajach WNP (1998-1999).

Trudno jest zatrzymaç odp∏yw kapita∏u, kiedy jego po-

siadacze widzà dobre mo˝liwoÊci arbitra˝owe na in-

nych rynkach, a tym bardziej kiedy chcà po prostu oca-

liç swój majàtek przed skutkami kryzysu. W ka˝dym

systemie regulacyjnym znajdà si´ techniczne mo˝liwo-

Êci ucieczki kapita∏u, przede wszystkim poprzez opera-

cje z zakresu handlu zagranicznego, np. zawy˝anie cen

transakcji importowych (lub przedp∏aty na nie) oraz za-

ni˝anie cen transakcji eksportowych (lub opóênianie re-

patriacji utargu z tych transakcji do kraju). Aby zamknàç

wszystkie tego typu kana∏y, nale˝a∏oby powróciç do Êci-

s∏ej centralizacji handlu zagranicznego i ograniczyç

swobod´ przep∏ywu osób przez granice paƒstwa.

Nale˝y si´ wi´c w pe∏ni zgodziç z ocenà Sebastia-

na Edwardsa, ˝e kontrola odp∏ywu kapita∏u mo˝e byç

B A N K I K R E DY T l i p i e c - s i e r p i e ƒ 2 0 0 0

24 Konferencja Naukowa

∏atwo obchodzona, sprzyja korupcji i, w wi´kszoÊci

znanych epizodów historycznych, nie pomog∏a w pro-

cesach dostosowawczych. G∏ównà jej s∏aboÊcià jest to,

˝e w wi´kszoÊci przypadków jej rola nie ogranicza si´

do dzia∏ania tymczasowego, aby zaradziç sytuacji kry-

zysowej, ale staje si´ sta∏ym elementem systemu regu-

lacyjnego danego kraju [Edwards, 1999].

Od siebie dodajmy, ˝e jeÊli kraj, który wczeÊniej

zliberalizowa∏ dany sk∏adnik obrotów kapita∏owych,

próbuje przywróciç restrykcje w sytuacji kryzysowej,

nie tylko nie mo˝e liczyç na ich skutecznoÊç, ale dodat-

kowo podwa˝a swojà wiarygodnoÊç i zdolnoÊç do za-

rzàdzania kryzysem, pot´gujàc tylko panik´ na rynku

finansowym.

Z tych samych przyczyn technicznych nieskutecz-

ne sà administracyjne i iloÊciowe restrykcje w stosunku

do nap∏ywajàcego kapita∏u, o czym mo˝e Êwiadczyç

doÊwiadczenie Polski i W´gier z ostatnich kilku lat

[zob. Rybiƒski & Linne, 1999]. Zamiast rozwiàzaƒ ad-

ministracyjnych wielu ekonomistów zaleca poÊrednie

instrumenty ograniczania nap∏ywu kapita∏u w formie

tzw. podatku Tobina [zob. Tobin, 1978], faktycznie ni-

gdy nie zastosowanego w praktyce, lub chilijskiego sys-

temu obowiàzkowych depozytów [zob. Stiglitz, 1998;

Eichengreen, 1999]. Teoretycznie, tego typu narz´dzia

powinny zniech´caç do zawierania krótkotermino-

wych transgranicznych transakcji kapita∏owych, po-

zwalajàc jednoczeÊnie uniknàç oczywistych niedogod-

noÊci i wad restrykcji administracyjnych.

Jednak˝e efektywnoÊç chilijskiego systemu obo-

wiàzkowych depozytów w latach 1991-1998, mimo kil-

kakrotnych prób jego uszczelniania, okaza∏a si´ dysku-

syjna [zob. Edwards, 1999; Gallego, Hernández &

Schmidt-Hebbel, 1999]. Chocia˝ rozwiàzania te przy-

czyni∏y si´ do zwi´kszenia horyzontu czasowego po˝y-

czek zagranicznych i zredukowa∏y niestabilnoÊç rynku

papierów wartoÊciowych, nie pomog∏y one jednak od-

izolowaç Chile od skutków szoku wywo∏anego kryzy-

sem azjatyckim oraz zwi´kszyç stopnia autonomii kra-

jowej polityki monetarnej (co jest szczególnie istotne

z punktu widzenia rozwa˝anego w tym referacie dyle-

matu). Poza tym pociàgn´∏y za sobà okreÊlone koszty

ekonomiczne na szczeblu mikro, przede wszystkim

w postaci wy˝szych stóp procentowych dla ma∏ych

i Êrednich przedsi´biorstw.

Podsumowujàc ten wàtek rozwa˝aƒ, nale˝y stwier-

dziç, ˝e kontrola przep∏ywów kapita∏owych nie wyda-

je si´ perspektywicznym rozwiàzaniem dla wi´kszoÊci

gospodarek zarówno krajów rozwini´tych (gdzie jej ju˝

faktycznie nie ma), jak i rozwijajàcych si´ (gdzie proces

liberalizacji jest kontynuowany, niezale˝nie od kolej-

nych kryzysów finansowych). JeÊli nawet zgodzimy si´

z postulatem, ˝e kraje dopiero rozpoczynajàce proces

integracji swojego sektora finansowego z rynkiem Êwia-

towym (np. Chiny) powinny to czyniç stopniowo, prze-

strzegajàc okreÊlonej kolejnoÊci dzia∏aƒ (np. najpierw

liberalizacja handlu, póêniej przep∏ywów kapita∏o-

wych - zob. Cooper [1998]), to ostateczna wizja gospo-

darki Êwiatowej w perspektywie najbli˝szej dekady

(przy za∏o˝eniu, ˝e nie zdarzy si´ ˝aden kataklizm po-

lityczny, burzàcy obecne tendencje) zdaje si´ nie bu-

dziç wàtpliwoÊci - b´dzie to silnie zintegrowany global-

ny rynek z nieskr´powanymi w wi´kszoÊci transakcja-

mi kapita∏owymi.

5. Globalizacja a ograniczona suwerennoÊç kra-

jowej polityki pieni´˝nej

Globalizacja oznacza, poza zwi´kszonà konkurencjà na

rynkach towarów, us∏ug, rynku finansowym, a tak˝e

cz´Êciowo rynku pracy, mo˝liwoÊç efektywnego wybo-

ru mi´dzy poszczególnymi walutami, systemami po-

datkowymi i regulacyjnymi w poszczególnych krajach,

ich systemami prawnymi, stopniem efektywnej ochro-

ny praw w∏asnoÊci, poziomem ryzyka makroekono-

micznego i politycznego itp. Podmioty gospodarcze

mogà przenosiç swojà dzia∏alnoÊç, inwestycje i aktywa

z jednego kraju do drugiego, wybierajàc dla siebie lep-

sze warunki. Mogà tak˝e faktycznie wybieraç form´ lo-

kowania swoich aktywów finansowych mi´dzy ró˝ny-

mi walutami, nie przekraczajàc fizycznie granicy kraju.

Wszystko to powoduje, ˝e narodowa suwerennoÊç

we wspó∏czesnym Êwiecie jest ograniczona, nawet jeÊli

dany kraj formalnie nie nale˝y do ˝adnego bloku inte-

gracyjnego (typu Unii Europejskiej), o czym ju˝ by∏a

mowa w rozdziale 3.

W sferze polityki pieni´˝nej efektywna mo˝liwoÊç

arbitra˝u mi´dzy ró˝nymi walutami (nawet wewnàtrz da-

nego kraju) narusza monopol banku centralnego na emi-

towanie Êrodków p∏atniczych i osiàgania korzyÊci quasi-

fiskalnych w postaci seignorage. Dotyczy to tak˝e krajów

utrzymujàcych kontrol´ przep∏ywów kapita∏owych.

Substytucja walutowa (np. dolaryzacja), która by∏a

dotàd uwa˝ana w literaturze ekonomicznej za zjawisko

wyjàtkowe, wyst´pujàce jedynie w skrajnych przypad-

kach, np. hiperinflacji, g∏´bokiej destabilizacji politycz-

nej lub wojny, sta∏a si´ faktycznie cz´Êcià ekonomicz-

nej codziennoÊci nawet stosunkowo stabilnych gospo-

darek. Regulacje dewizowe, ustanawiajàce obowiàzek

zawierania wewn´trznych transakcji, wyp∏aty wyna-

grodzeƒ lub uiszczania podatków w walucie krajowej,

mogà tylko cz´Êciowo ograniczyç wyst´powanie sub-

stytucji walutowej. JeÊli tylko podmioty gospodarcze

dojdà do wniosku, ˝e zamiana posiadanych aktywów

w walucie krajowej na aktywa w walucie obcej przynie-

sie im wy˝szà stop´ zwrotu lub uchroni przed ryzy-

kiem kursowym, znajdà zawsze sposób na omini´cie

istniejàcych ograniczeƒ formalnych (podobnie jak

w przypadku kontroli przep∏ywów kapita∏owych).

25

B A N K I K R E DY T l i p i e c - s i e r p i e ƒ 2 0 0 0

Konferencja Naukowa

Mo˝liwoÊç efektywnego arbitra˝u mi´dzy waluta-

mi ma daleko idàce konsekwencje dla prowadzonej

polityki makroekonomicznej, w szczególnoÊci polity-

ki pieni´˝nej, przy czym sà to konsekwencje nie

uÊwiadamiane dotàd przez znacznà cz´Êç ekonomi-

stów i polityków.

Po pierwsze, bank centralny danego kraju musi

w praktyce konkurowaç z innymi bankami centralnymi

(szczególnie dotyczy to najwi´kszych oÊrodków emi-

syjnych, takich jak System Rezerwy Federalnej USA

czy Europejski Bank Centralny), aby przekonaç pod-

mioty gospodarcze (w szerokim rozumieniu, ∏àcznie

z gospodarstwami domowymi), ˝e emitowane przez

niego zobowiàzania w postaci krajowej jednostki pie-

ni´˝nej sà nie mniej godne zaufania ni˝ np. dolary czy

euro. Poniewa˝ posiadacz aktywów finansowych b´-

dzie si´ kierowa∏ oczekiwanà stopà zwrotu, istniejàce

obawy (uzasadnione lub nieuzasadnione) o stabilnoÊç

waluty krajowej muszà byç kompensowane wy˝szymi

stopami procentowymi.

Faktyczne podwa˝enie monopolu emisyjnego

krajowej w∏adzy monetarnej prowadzi w pewnym

sensie do sytuacji podobnej do wolnej konkurencji

banków komercyjnych w emitowaniu Êrodków p∏at-

niczych (free banking), znanej np. z historii Szkocji

XVIII i pierwszej po∏owy XIX wieku oraz USA przed

wojnà secesyjnà [Friedman & Schwartz, 1986], a tak-

˝e nawiàzuje do postulowanej przez Friedricha Au-

gusta von Hayeka [Hayek, 1978] idei „denacjonaliza-

cji” pieniàdza.

Po drugie, dramatycznemu zaw´˝eniu ulega mo˝-

liwoÊç wykorzystywania polityki pieni´˝nej do innych

celów ni˝ zapewnienie stabilnoÊci cen i krajowej walu-

ty, a wi´c np. do krótkookresowego stymulowania glo-

balnego popytu w celu pobudzania wzrostu gospodar-

czego i obni˝ania bezrobocia lub prowadzenia proek-

sportowej polityki kursowej

3

. Posiadacze aktywów fi-

nansowych w walucie krajowej mogà bowiem uznaç te-

go typu polityk´ precyzyjnego dostrajania (fine tuning)

za gro˝àcà wzrostem inflacji i obni˝eniem wartoÊci ich

majàtku i zwróciç si´ ku innej walucie. Szczególnie do-

tyczy to krajów o s∏abych fundamentach makro- i mi-

kroekonomicznych.

6. S∏aboÊç poÊrednich re˝imów polityki pieni´˝nej

Rozwa˝ania, zawarte w rozdzia∏ach 3. i 4., wskazujà na

nierealnoÊç jednego z wierzcho∏ków trójkàta, przedsta-

wionego na schemacie, a mianowicie powrotu do kon-

troli przep∏ywów kapita∏owych. Pozostaje wi´c wybór

mi´dzy dwoma pozosta∏ymi wierzcho∏kami: systemem

kursu p∏ynnego i unià walutowà. Jednak˝e dla oczysz-

czenia sobie przedpola dalszych rozwa˝aƒ spróbujmy

wpierw przeanalizowaç, czy istnieje w praktyce mo˝li-

woÊç zastosowania wariantu poÊredniego (kompromi-

sowego), zawierajàcego zarówno pewne elementy za-

rzàdzania agregatami pieni´˝nymi, jak i kursem walu-

towym, co sugeruje w swym artykule Frankel [1999].

Rozwiàzanie takie wydaje si´ bardzo trudne i ryzy-

kowne z przynajmniej kilku powodów. Pierwszy i naj-

istotniejszy argument to taki, ˝e jest ma∏o prawdopo-

dobne, aby rozwiàzanie kompromisowe zapewni∏o ko-

rzyÊci obu wariantów kraƒcowych, tzn. z jednej strony

kotwic´ kursowà, a z drugiej dostatecznà kontrol´ nad

kszta∏towaniem wewn´trznej p∏ynnoÊci w gospodarce.

Wr´cz przeciwnie, mo˝e si´ ono wiàzaç zarówno ze

znacznà zmiennoÊcià kursu (rzeczywistà i oczekiwanà,

jeÊli zadeklarowany przez w∏adz´ monetarnà poziom

kursu lub Êcie˝ka jego zmiany nie b´dà postrzegane

przez uczestników rynku jako dostatecznie wiarygod-

ne), jak i z egzogenicznà poda˝à pieniàdza, determino-

wanà przez przyj´ty re˝im kursowy. Z sytuacjà takà

mieliÊmy do czynienia m.in. w Polsce przed przyj´-

ciem decyzji o up∏ynnieniu z∏otego.

Poza tym ewentualna poÊrednia (kompromisowa)

regu∏a polityki pieni´˝nej musi byç bardzo starannie

wywa˝ona, tak aby nie zawiera∏a wewn´trznych

sprzecznoÊci, co jest technicznie bardzo trudne. Co

wi´cej, trzeba wziàç pod uwag´ pokus´ wychodzenia

poza przyj´ty kompromis pod presjà bie˝àcych potrzeb

ekonomicznych i politycznych.

Wreszcie przejrzystoÊç, a wi´c i publiczna wiary-

godnoÊç poÊredniego re˝imu jest znacznie mniejsza,

ni˝ re˝imów kraƒcowych. Potwierdzi∏y to doÊwiadcze-

nia kryzysów finansowych w latach dziewi´çdziesià-

tych [zob. np. Obstfeld & Rogoff, 1995; McCallum,

1999; Eichengreen & Hausmann, 1999; IIE, 1999]

Przypadek kryzysu Europejskiego Systemu Kurso-

wego (ERM) w roku 1992 jest w tym wzgl´dzie szczegól-

nie pouczajàcy. Fundamenty makroekonomiczne go-

spodarki brytyjskiej by∏y stosunkowo solidne, ale

uczestnicy rynku finansowego podejrzewali, ˝e w przy-

padku ataku spekulacyjnego rzàd b´dzie wola∏ raczej

pozwoliç na dewaluacj´ funta, ni˝ zgodziç si´ na gwa∏-

towne podniesienie stóp procentowych i zaryzykowaç

spowolnieniem wzrostu gospodarczego i wzrostem bez-

robocia. Hipoteza ta sta∏a si´ samospe∏niajàcà prognozà

w momencie, kiedy uczestnicy rynku zacz´li sprawdzaç

stopieƒ determinacji Banku Anglii do obrony funta. Do-

Êwiadczenie to sta∏o si´ inspiracjà dla budowy tzw. mo-

delu kryzysu walutowego drugiej generacji (z wieloma

punktami równowagi), gdzie mieszany re˝im polityki

pieni´˝nej i kursowej, taki jak np. kurs sztywny, podle-

gajàcy okresowej korekcie (adjustable peg), mo˝e stano-

wiç sam z siebie êród∏o ataku spekulacyjnego [zob. np.

Eichengreen, Rose & Wyplosz, 1994; Obstfeld, 1994].

B A N K I K R E DY T l i p i e c - s i e r p i e ƒ 2 0 0 0

26 Konferencja Naukowa

3 Prowadzenie proeksportowej polityki kursowej jest utrudnione i z tego

powodu, ˝e w warunkach swobodnych przep∏ywów kapita∏u oznacza ono

utrat´ kontroli nad poda˝à pieniàdza.

W innych modelach kryzysów walutowych (tzw.

pierwszej i trzeciej generacji) mieszane re˝imy polityki

pieni´˝nej nie sà wprawdzie uwa˝ane za pierwotne

êród∏o kryzysu, ale mogà uczyniç jego przebieg bar-

dziej dramatycznym, jeÊli zostanie ju˝ wywo∏any inny-

mi przyczynami (deficytem fiskalnym lub mi´kkimi

ograniczeniami bud˝etowymi na poziomie mikro).

Z jednej strony nie sà one na tyle wiarygodne, aby za-

trzymaç spekulacj´, a z drugiej strony na tyle elastycz-

ne, aby zaabsorbowaç presj´ rynkowà.

Tak˝e ostatnia seria kryzysów walutowych, zarów-

no w krajach rozwijajàcych si´, jak i w krajach postko-

munistycznych, udowodni∏a niestabilnoÊç poÊrednich

re˝imów, takich jak kurs sztywny, ale podlegajàcy okre-

sowym korektom (adjustable peg), kurs pe∏zajàcy

(crawling peg, tablita), poziomy lub pe∏zajàcy korytarz

kursowy (targeted band, crawling band), zarzàdzany

kurs p∏ynny (managed float). W tej sytuacji coraz wi´-

cej autorów [zob. np. Mundell, 1999; Krugman, 1999;

Eichengreen, 1999] przepowiada stopniowe zanikanie

poÊrednich re˝imów polityki pieni´˝nej na rzecz jedne-

go z rozwiàzaƒ skrajnych.

7. Wybór mi´dzy skrajnymi wariantami

Przypomnijmy, ˝e skrajne warianty to z jednej strony

zachowanie niezale˝nej polityki pieni´˝nej przy w pe∏ni

up∏ynnionym kursie walutowym, a z drugiej strony

wejÊcie do unii monetarnej. To drugie rozwiàzanie mo-

˝e mieç charakter umowy wielostronnej (jak w przy-

padku EMU) lub decyzji jednostronnej, polegajàcej

bàdê na wprowadzeniu zagranicznej jednostki p∏atni-

czej, bàdê na przyj´ciu systemu currency board. We

wszystkich omawianych przypadkach kraj przyst´pujà-

cy do unii walutowej rezygnuje z samodzielnego two-

rzenia pieniàdza rezerwowego (jedynym jego êród∏em

staje si´ bilans p∏atniczy), a poza systemem currency

board tak˝e z w∏asnej jednostki pieni´˝nej.

Wybór mi´dzy oboma skrajnymi rozwiàzaniami

zale˝y od charakterystyki danej gospodarki i powinien

braç pod uwag´ omawiane w rozdziale 5. zjawisko

konkurencji mi´dzy walutami. W∏adze ka˝dego kraju

muszà sobie zadaç pytanie, jakie sà potencjalne korzy-

Êci i koszty utrzymywania w∏asnej polityki pieni´˝nej

(lub rezygnacji z suwerennoÊci w tej dziedzinie) i czy

waluta danego kraju ma szans´ wytrzymaç konkuren-

cj´ z innymi walutami, np. dolarem USA lub euro, i za

jakà cen´.

Bioràc te okolicznoÊci pod uwag´, wydaje si´, ˝e

system kursu p∏ynnego nie jest na d∏u˝szà met´ opty-

malnym rozwiàzaniem dla ma∏ych otwartych gospoda-

rek, ze wzgl´du na potencjalne ryzyko kursowe, zwi´k-

szajàce koszty transakcyjne w handlu zagranicznym.

Tym bardziej nie jest to dobre rozwiàzanie dla krajów

cierpiàcych na chronicznie wysokà lub umiarkowanà

inflacj´, majàcych niedawne doÊwiadczenia inflacyjne,

niski poziom monetyzacji, cierpiàcych na niestabilnoÊç

politycznà i w sferze finansów publicznych [zob. Dorn-

busch, 2000]. Zbudowanie w takich krajach dostatecz-

nego wewn´trznego porozumienia na rzecz stabilnej

polityki pieni´˝nej i niskiej inflacji, a tak˝e zdobycie

przez w∏adz´ monetarnà oraz krajowà walut´ dosta-

tecznej wiarygodnoÊci mogà trwaç wiele lat i byç bar-

dzo kosztowne. Lepszym rozwiàzaniem w takim przy-

padku wydaje si´ zaimportowanie zewn´trznego pie-

niàdza i zwiàzanej z nim wiarygodnoÊci, odbierajàce

miejscowym politykom mo˝liwoÊç ingerencji w t´ deli-

katnà materi´ polityki gospodarczej. Warto w tym miej-

scu przytoczyç opini´ Rudigera Dornbuscha [1999], ˝e

„...pieniàdz to zbyt powa˝na sprawa, aby pozostawiç go

w r´kach polityków: w tej dziedzinie nie istniejà odpo-

wiedzialni politycy, pieniàdz demokratyczny jest z∏ym

pieniàdzem” .

Z powy˝szego wynika, ˝e zachowanie suwerenno-

Êci w zakresie polityki monetarnej stanowi rozsàdnà

opcj´ jedynie dla bardzo du˝ych gospodarek i obszarów

integracyjnych, takich jak USA, Japonia i Euroland,

a tak˝e niektórych innych krajów, które zdo∏a∏y zbudo-

waç mi´dzynarodowà reputacj´ swych walut. Dotyczy

to np. Szwajcarii, Kanady, Australii, Nowej Zelandii,

Wielkiej Brytanii (jeÊli zdecyduje si´ nadal pozostawaç

poza EMU), byç mo˝e niektórych najwi´kszych gospo-

darek azjatyckich, takich jak Chiny lub Korea. W przy-

padku pozosta∏ych krajów, w tym wi´kszoÊci krajów

rozwijajàcych si´ i postkomunistycznych, mniej kosz-

townym ekonomicznie rozwiàzaniem b´dzie bezpo-

Êrednie lub poÊrednie (poprzez instytucj´ currency board)

przy∏àczenie si´ do jednej z g∏ównych walut.

Powy˝szà hipotez´ zdajà si´ potwierdzaç wyniki

badaƒ empirycznych, prezentujàcych niskà wiarygod-

noÊç i wysokie koszty makroekonomiczne systemu

opartego na kursie p∏ynnym, a tak˝e poÊrednich re˝i-

mów pieni´˝no-kursowych w wielu krajach Ameryki

¸aciƒskiej, w przeciwieƒstwie do wysokiej wiarygod-

noÊci i dobrych rezultatów makroekonomicznych p∏yn-

nego kursu walutowego i w pe∏ni suwerennej polityki

pieni´˝nej w Australii [Eichengreen & Hausmann,

1999]. Z drugiej strony Panama, nie majàca w∏asnej wa-

luty, a u˝ywajàca dolara USA, zanotowa∏a w latach

dziewi´çdziesiàtych najni˝szà stop´ inflacji, najni˝szà

ró˝nic´ w oprocentowaniu (spread) w odniesieniu do

d∏ugoterminowych obligacji, najwy˝szy poziom mone-

tyzacji i jednà z najwy˝szych stóp wzrostu PKB wÊród

krajów Ameryki ¸aciƒskiej.

Jak ju˝ wspomnieliÊmy, transformujàce si´ kraje

Europy Ârodkowo-Wschodniej i d. ZSRR stojà przed

podobnym wyborem. PoÊrednie re˝imy polityki pie-

ni´˝nej, dominujàce w naszym regionie przez ostatnià

dekad´, okaza∏y si´ zbyt kruche, aby zapobiec fali kry-

27

B A N K I K R E DY T l i p i e c - s i e r p i e ƒ 2 0 0 0

Konferencja Naukowa

zysów walutowych, majàcych w wi´kszoÊci przypad-

ków pod∏o˝e fiskalne [Markiewicz, 1998], a cz´sto sa-

me stawa∏y si´ dodatkowym êród∏em presji spekulacyj-

nej. Potwierdzi∏y to wydarzenia w Bu∏garii (1993-1994

i 1996-1997), Rosji (1994 i 1998), Kyrgyzstanie (1996

i 1998), Rumunii (1996-1997), Czechach (1997)

4

i w wi´kszoÊci pozosta∏ych krajów WNP (1998-1999).

Tabela wskazuje, ˝e wi´kszoÊç gospodarek trans-

formujàcych si´ cechuje si´ niskim lub bardzo niskim

poziomem monetyzacji (poza Czechami i S∏owacjà), co

poÊrednio Êwiadczy o ograniczonym stopniu wiarygod-

noÊci polityki monetarnej w tych krajach. Faktycznie

popyt na krajowà walut´ jest jeszcze ni˝szy, ni˝ wyni-

ka to ze statystyki przedstawionej w tabeli, gdy˝ zapre-

zentowane w niej wskaêniki monetyzacji odnoszà si´

do poda˝y pieniàdza ogó∏em, ∏àcznie z depozytami wa-

lutowymi.

Niski poziom monetyzacji w pierwszej kolejnoÊci

odnosi si´ do krajów WNP, gdzie sytuacja uleg∏a dal-

szemu pogorszeniu w wyniku serii kryzysów waluto-

wych w latach 1998-1999. Co wi´cej, w krajach tych

ogólny post´p transformacji jest wolniejszy, ni˝ np.

w Europie Ârodkowej lub w paƒstwach ba∏tyckich, a ja-

koÊç instytucji paƒstwowych, stopieƒ zaufania do nich

i poziom stabilnoÊci politycznej ni˝szy. W tej sytuacji

rezygnacja z suwerennej polityki pieni´˝nej wydaje si´

nieuchronna. Re˝im currency board mo˝e przy tym

okazaç si´ niedostatecznie wiarygodnym rozwiàzaniem

dla ludnoÊci i podmiotów gospodarczych w tych kra-

jach, gdy˝ b´dà si´ one obawia∏y ukrytych manipulacji

politycznych tà instytucjà i ryzyka odstàpienia od niej

5

.

To zaÊ oznacza w praktyce koniecznoÊç dokonania wy-

boru mi´dzy jednostronnà dolaryzacjà i euryzacjà.

Podobne wnioski mo˝na sformu∏owaç w odniesie-

niu do krajów regionu ba∏kaƒskiego, tym bardziej ˝e

proces odchodzenia od samodzielnej polityki pieni´˝-

nej jest tam ju˝ silnie zaawansowany. BoÊnia i Hercego-

wina oraz Bu∏garia wprowadzi∏y systemy currency board,

powiàzane z niemieckà markà (czyli euro), a w Koso-

wie i Czarnogórze niemieckà walut´ wprowadzono

bezpoÊrednio jako krajowà jednostk´ pieni´˝nà. Banki

centralne Chorwacji i Macedonii, choç zachowa∏y okre-

Êlony stopieƒ samodzielnoÊci w kszta∏towaniu agrega-

tów pieni´˝nych, starajà si´ utrzymywaç sztywny kurs

swoich walut do marki niemieckiej (jest to wi´c fak-

tycznie re˝im adjustable peg).

SpoÊród krajów, uwa˝anych za liderów transfor-

macji i kandydujàcych obecnie do cz∏onkostwa w Unii

Europejskiej, dwa (Estonia i Litwa) majà od lat system

currency board, a ¸otwa, choç zachowa∏a samodzielnà

polityk´ pieni´˝nà, ma faktycznie system niewiele ró˝-

niàcy si´ od currency board.

Kraje Europy Ârodkowej próbujà, ze zmiennym

szcz´Êciem, prowadziç samodzielnà polityk´ pieni´˝-

nà, przy czym jedynie Polska konsekwentnie przyj´∏a

system kursu p∏ynnego i zadeklarowa∏a realizacj´ bez-

poÊredniego celu inflacyjnego w drugiej po∏owie 1998 r.

Podobna i nieco wczeÊniejsza deklaracja Narodowego

Banku Czech nie wydaje si´ byç w praktyce w pe∏ni

przestrzegana. Pozosta∏e kraje z tej grupy (W´gry, S∏o-

wacja, S∏owenia) utrzymujà na razie kompromisowe re-

˝imy polityki pieni´˝nej, próbujàc oddzia∏ywaç zarów-

no na poziom kursu, jak i na rozmiary agregatów pie-

ni´˝nych.

Poziom monetyzacji, a tym samym wiarygodnoÊci

polityki pieni´˝nej w krajach Europy Ârodkowej jest

zdecydowanie wy˝szy ni˝ w krajach WNP. W szczegól-

noÊci dotyczy to Czech i S∏owacji, które nigdy nie prze-

˝y∏y powa˝niejszych epizodów wysokiej inflacji i gdzie

zakres substytucji walutowej jest ograniczony. Oznacza

to, ˝e hipotetycznie kraje te mog∏yby kontynuowaç w∏a-

snà polityk´ pieni´˝nà i samodzielnie osiàgnàç zachod-

nioeuropejski poziom niskiej inflacji. Otwarta pozosta-

je natomiast kwestia kosztów tej samodzielnoÊci i wia-

B A N K I K R E DY T l i p i e c - s i e r p i e ƒ 2 0 0 0

28 Konferencja Naukowa

4 Czechy to jedyny kraj transformujàcy si´, gdzie podstawowym êród∏em kry-

zysu walutowego by∏o nadmierne zad∏u˝enie sektora przedsi´biorstw (jak

w przypadku krajów azjatyckich), a tak˝e wewn´trzne k∏opoty polityczne,

a nie zad∏u˝enie sektora publicznego.

5 Si´gajàc do przyk∏adu z innego kontynentu, takie obawy by∏y obserwowane

np. w Argentynie w trakcie kolejnych zewn´trznych kryzysów makroekono-

micznych (meksykaƒskiego, azjatyckiego i brazylijskiego), co skloni∏o b. Pre-

zydenta Menema do rozwa˝enia koncepcji jednostronnej dolaryzacji.

Kraj

Monetyzacja

Gruzja

6

Armenia

9

Kazachstan

10

Ukraina

14

Kyrgyzstan

14

Azerbejd˝an

14

Bia∏oruÊ

16

Rosja

18

Litwa

19

Mo∏dowa

22

Mongolia

23

Rumunia

25

¸otwa

28

Bu∏garia

34

Polska

40

W´gry

41

Estonia

42

S∏owenia

42

Chorwacja

43

S∏owacja

68

Czechy

71

Ta b e l a M o n e t y z a c j a ( M 2 : G D P )

w k r a j a c h t r a n s f o r m u j à c y c h s i ´

w 1 9 9 7 r . ( w % )

èród∏o: IFS; Jarociƒski (1999).

rygodnoÊci prowadzonej polityki dezinflacyjnej. Sto-

sunkowo powolny i niejednostajny proces dezinflacji

w tej grupie krajów, a tak˝e wysokie realne stopy pro-

centowe, np. w Polsce, mogà Êwiadczyç o tym, ˝e kon-

tynuacja samodzielnej polityki monetarnej b´dzie za-

daniem nie∏atwym, nawet w grupie krajów, najbardziej

zaawansowanych w procesie transformacji.

Co wi´cej, kraje te, kandydujàc do cz∏onkostwa

w UE, i tak b´dà musia∏y zrezygnowaç w nadchodzàcej

dekady z samodzielnej polityki pieni´˝nej, wst´pujàc

do EMU. Wobec tego niektórzy autorzy [np. Bratkowski

& Rostowski, 1999a; 1999b; Mundell, 1999] proponujà

przyspieszyç ten proces, poprzez wczeÊniejsze wpro-

wadzenie systemu currency board w stosunku do euro

lub jednostronnà euryzacj´.

Dyskutujàc na temat optymalnego terminu rezy-

gnacji z suwerennoÊci w dziedzinie polityki pieni´˝nej,

trzeba wziàç pod uwag´ ró˝norodnoÊç okolicznoÊci

i argumentów, zwiàzanych z takà decyzjà [zob. np. Dà-

browski, 1999; Rostowski, 1999]. Z jednej strony przy-

stàpienie do unii walutowej niewàtpliwie przyspieszy

proces nominalnej konwergencji gospodarek krajów -

kandydatów z gospodarkami UE (przede wszystkim

w zakresie inflacji i stóp procentowych), wyeliminuje

niebezpieczeƒstwo kryzysu walutowego oraz mo˝e (ale

nie musi) podzia∏aç dyscyplinujàco na polityk´ fiskal-

nà i procesy dostosowawcze na poziomie mikro. Z dru-

giej strony oznacza jednak pozbawienie si´ instrumen-

tu korekcyjnego, jakim jest kurs walutowy, istotnego

szczególnie w przypadkach znaczàcych szoków ze-

wn´trznych.

8. Wizja przysz∏oÊci i zwiàzane z nià dylematy

JeÊli proces globalizacji b´dzie dalej post´powa∏

(a wszystko wskazuje na to, ˝e tak w∏aÊnie b´dzie), opi-

sana w poprzednich rozdzia∏ach tendencja do elimino-

wania poÊrednich re˝imów polityki pieni´˝nej na rzecz

rozwiàzaƒ skrajnych ulegnie zapewne przyspieszeniu

w nadchodzàcej dekadzie. Na∏o˝à si´ na to procesy in-

tegracji regionalnej, w szczególnoÊci wielki projekt roz-

szerzenia Unii Europejskiej na wschód. Oba te czynni-

ki mogà spowodowaç istotne zmniejszenie liczby kra-

jów, prowadzàcych samodzielnà polityk´ pieni´˝nà

w perspektywie nast´pnych kilkunastu lat.

Z du˝ym prawdopodobieƒstwem samodzielnà

polityk´ pieni´˝nà kontynuowaç b´dà banki central-

ne USA, Eurolandu i Japonii, a tak˝e kilka innych

krajów OECD, takich jak Szwajcaria, Kanada, Austra-

lia, Nowa Zelandia. Oprócz tego w grupie tej mogà

pozostaç niektóre du˝e kraje rozwijajàce si´, jak np.

Chiny i Indie, oraz pewna grupa mniejszych paƒstw

o zamkni´tej gospodarce, pozostajàcych na peryfe-

riach procesów globalizacji.

Pozosta∏e kraje b´dà stopniowo przy∏àcza∏y si´ do

jednej z dwóch g∏ównych walut: dolara USA lub euro

(w chwili obecnej prawdopodobieƒstwo odegrania ta-

kiej roli przez jena nie wydaje si´ wysokie). Dolaryza-

cja obejmie zapewne kraje Ameryki ¸aciƒskiej, basenu

Pacyfiku i cz´Êciowo Azji oraz byç mo˝e cz´Êç krajów

d. ZSRR. Naturalny kierunek ekspansji euro to Europa

Wschodnia i Po∏udniowo-Wschodnia (kraje kandydujà-

ce do UE oraz kraje stowarzyszone), basen Morza Âród-

ziemnego i cz´Êç Afryki (faktycznie frankofoƒskie kraje

Zachodniej Afryki sà ju˝ dziÊ powiàzane ze strefà euro

poprzez franka zachodnioafrykaƒskiego).

Co mo˝e powstrzymaç spodziewanà tendencj´, po-

za globalnym konfliktem politycznym lub militarnym?

W pierwszej kolejnoÊci trudnoÊci z utrzymaniem ni-

skiej inflacji w USA i Eurolandzie oraz wzgl´dnej sta-

bilnoÊci obu g∏ównych walut wzgl´dem siebie. Ten

drugi problem wyst´puje ju˝ obecnie (silny, nie oczeki-

wany wczeÊniej spadek euro wobec dolara w ostatnich

miesiàcach).

Uzasadnione wydaje si´ pytanie o gwarancje, ˝e

obecnie dà˝enie w∏adz monetarnych USA i Eurolandu

do utrzymywania bardzo niskiej inflacji jest trwa∏à po-

litykà, ˝e nie powtórzy si´ sytuacja z lat szeÊçdziesià-

tych, kiedy ekspansja monetarna i fiskalna w USA sta-

∏a si´ jednà z przyczyn za∏amania si´ systemu z Bretton

Woods. Czy trwa∏e zakotwiczenie do dolara lub euro

b´dzie porównywalne ze stabilnoÊcià z∏otego parytetu?

Wspó∏czesne waluty, w tym dolar i euro, sà bowiem

pieniàdzem papierowym, a wi´c przedmiotem uzna-

niowych decyzji swoich banków centralnych. I to jest

istotna ró˝nica w porównaniu z poczàtkiem XX wieku,

kiedy stabilnoÊç wi´kszoÊci walut opiera∏a si´ na z∏o-

cie. To ostatnie rozwiàzanie wydaje si´ nale˝eç bez-

powrotnie do przesz∏oÊci i trudno sobie dzisiaj wyobra-

ziç powrót do z∏otego standardu lub innej tego typu

„zewn´trznej” kotwicy.

JeÊli nawet obawy o d∏ugoterminowà stabilnoÊç

dolara i euro oraz brak dostatecznej determinacji anty-

inflacyjnej w∏adz monetarnych USA i Eurolandu

6

oka-

˝à si´ nieuzasadnione, pojawiajà si´ kolejne pytania.

Czy oba banki centralne, podejmujàc decyzj´ o za-

ostrzeniu lub poluzowaniu polityki pieni´˝nej, b´dà

kierowa∏y si´ wy∏àcznie sytuacjà makroekonomicznà

w „metropolii”, czy wezmà te˝ pod uwag´ sytuacj´ in-

nych krajów, pos∏ugujàcych si´ bezpoÊrednio lub po-

Êrednio danà walutà? Ten dylemat pojawi∏ si´ ju˝ jesie-

nià 1998 r., kiedy FED obni˝a∏ stopy procentowe, i jest

stale obecny w dzia∏alnoÊci ECB, gdzie kraje cz∏onkow-

skie ró˝nià si´ mi´dzy sobà fazà cyklu koniunkturalne-

go, stopà wzrostu gospodarczego, stopà inflacji, ela-

stycznoÊcià rynku pracy itp.

29

B A N K I K R E DY T l i p i e c - s i e r p i e ƒ 2 0 0 0

Konferencja Naukowa

6 Uk∏ady z Maastricht i Amsterdamu formu∏ujà doÊç daleko idàce antyinflacyj-

ne zabezpieczenia instytucjonalne w sferze zarówno polityki pieni´˝nej, jak

i fiskalnej.

Mo˝na oczywiÊcie oczekiwaç, ˝e korzystanie z tej

samej waluty b´dzie sprzyja∏o przyspieszonej konwer-

gencji cyklów koniunkturalnych, rozwiàzaƒ instytucjo-

nalnych, rynków towarowych, a wi´c i cen, tak ˝e cz´Êç

problemów, wyst´pujàcych obecnie w funkcjonowaniu

ECB, z czasem zniknie. Poza tym stopniowe odchodze-

nie przez banki centralne od realizacji innych celów, ni˝

stabilnoÊç cen, wyeliminuje cz´Êç konfliktu interesów.

Rozwiàzaniem instytucjonalnym dla potencjalnej

rozbie˝noÊci interesów mo˝e byç wielostronna unia

walutowa, z ponadnarodowà w∏adzà monetarnà,

w sk∏ad której wchodzà przedstawiciele krajów cz∏on-

kowskich unii. Tak w∏aÊnie jest skonstruowany ECB.

Ale nie jest to opcja dost´pna dla wszystkich krajów,

chcàcych zrezygnowaç z samodzielnej polityki mone-

tarnej. Trudno sobie np. wyobraziç, aby przedstawicie-

le Panamy lub Ekwadoru, krajów, które zdecydowa∏y

si´ na dolaryzacj´ swoich gospodarek, mieli kiedykol-

wiek wp∏yw na decyzje FED. Poza tym kolektywny tryb

podejmowania decyzji, z udzia∏em przedstawicieli

wielu paƒstw (tak, jak w przypadku ECB), mo˝e si´

okazaç w praktyce zbyt oci´˝a∏y.

Cz´Êç krajów, optujàcych za rezygnacjà z suweren-

nej polityki pieni´˝nej, zderzy si´ tak˝e z problemem

zmiennoÊci kursu euro i dolara. Chodzi tu szczególnie

o przypadki, kiedy struktura walutowa obrotów han-

dlowych jest zró˝nicowana i obejmuje transakcje deno-

minowane w obu g∏ównych walutach. Dotyczy to np.

niektórych krajów kandydujàcych do UE, których doce-

lowà walutà stanie si´ euro, a znaczàca cz´Êç obrotów

handlowych jest nadal rozliczana w dolarach.

Trudno natomiast prognozowaç, na ile mo˝liwa

jest w przysz∏oÊci cz´Êciowa choçby stabilizacja wza-

jemnych kursów obu g∏ównych walut. Wydaje si´, ˝e

wymaga∏oby to daleko idàcej koordynacji polityki eko-

nomicznej, w tym pieni´˝nej, USA i Eurolandu, co

w chwili obecnej nie wydaje si´ perspektywà realnà.

9. Podsumowanie

Historia zatoczy∏a ko∏o. Wiek XX zaczyna∏ si´ od go-

spodarki liberalnej i na swój sposób globalnej, ze stabil-

nymi walutami, opartymi na z∏otym parytecie. Obie

wojny Êwiatowe, rewolucje: rosyjska i chiƒska, oraz

Wielka Depresja zburzy∏y ten porzàdek. Znaczne obsza-

ry Êwiata zosta∏y wy∏àczone z systemu rynkowego, na

pozosta∏ych zaczà∏ królowaç protekcjonizm, papierowy

pieniàdz, wykorzystywany (cz´sto ponad miar´) do sty-

mulowania wzrostu gospodarczego, ograniczenie wy-

mienialnoÊci i eksperymenty nacjonalizacyjne, rosnàcy

interwencjonizm paƒstwowy.

Powsta∏y po drugiej wojnie Êwiatowej system

z Bretton Woods stanowi∏ typowy kompromis: sztywne

kursy walutowe, poÊrednio (poprzez dolara) nawiàzu-

jàce po raz ostatni do z∏otego parytetu, ale jednoczeÊnie

mo˝liwoÊç prowadzenia dyskrecjonalnej polityki pie-

ni´˝nej w skali kraju. Utrzymanie tego pozornie

sprzecznego wewn´trznie systemu we wzgl´dnie sta-

bilnym stanie by∏o mo˝liwe dzi´ki drastycznemu ogra-

niczeniu przep∏ywów kapita∏owych i protekcjonizmo-

wi handlowemu. Stopniowe liberalizowanie handlu

i przep∏ywów kapita∏owych, w powiàzaniu z ekspan-

sywnà politykà makroekonomicznà w USA i innych

krajach rozwini´tych, rozsadzi∏y w poczàtkach lat sie-

demdziesiàtych porzàdek z Bretton Woods. Coraz wi´-

cej krajów zacz´∏o uelastyczniaç polityk´ kursowà.

Stagflacja lat siedemdziesiàtych i poczàtku lat

osiemdziesiàtych wymusi∏a stopniowy powrót do za-

sad gospodarki wolnorynkowej. Polityka monetarna

w rosnàcej liczbie krajów uleg∏a utwardzeniu i zosta∏a

zorientowana na obni˝anie inflacji. Eksperymenty eta-

tystyczne zastàpi∏a prywatyzacja, nadmiernà ingeren-

cj´ rzàdu - deregulacja. Przyspieszeniu uleg∏a liberali-

zacja handlu, zarówno w skali globalnej, jak i regional-

nej. Jeszcze wi´kszemu przyspieszeniu uleg∏a w ostat-

nich dwudziestu latach liberalizacja rynków finanso-

wych. Gospodarka z powrotem sta∏a si´ globalna: obok

formalnej liberalizacji kolosalnà rol´ odegra∏ tu post´p

techniczny, drastycznie obni˝ajàcy koszty i czas reali-

zacji transakcji towarowych i finansowych.

Globalizacja nie pozosta∏a bez wp∏ywu na polityk´

pieni´˝nà i jej ramy instytucjonalne. Po pierwsze, pre-

sja rynków finansowych wymusza, zgodnie z regu∏à

„niemo˝liwego do zaistnienia trójkàta”, odchodzenie

od poÊrednich re˝imów polityki monetarnej, ∏àczàcych

elementy oddzia∏ywania na wielkoÊç agregatów pie-

ni´˝nych i poziom kursu walutowego, na rzecz rozwià-

zaƒ skrajnych, tzn. albo w pe∏ni p∏ynnego kursu, albo

unii monetarnej. Po drugie, globalizacja rynków finan-

sowych przynios∏a efektywnà konkurencj´ mi´dzy ró˝-

nymi walutami, co z kolei podwa˝y∏o monopol emisyj-

ny krajowych w∏adz monetarnych i ograniczy∏o mo˝li-

woÊç wykorzystywania polityki pieni´˝nej do celów

innych ni˝ stabilnoÊç cen (np. stymulowania wzrostu,

eksportu lub rozwiàzywania problemów fiskalnych).

Po trzecie, ta sama konkurencja stawia pod znakiem za-

pytania mo˝liwoÊç utrzymania s∏abych walut (problem

ten dotyczy wi´kszoÊci krajów rozwijajàcych si´ i post-

komunistycznych), co zwi´ksza zainteresowanie unià

monetarnà z krajami o silnej walucie. Dà˝enie do unii

monetarnej jest motywowane nie tylko niemo˝noÊcià

samodzielnego przezwyci´˝enia fundamentalnych s∏a-

boÊci w∏asnej polityki pieni´˝nej i fiskalnej, ale tak˝e

dà˝eniem do pog∏´bionej integracji gospodarczej i poli-

tycznej (przyk∏ad Unii Europejskiej).

Obie te okolicznoÊci spowodujà zapewne w ciàgu

najbli˝szych kilkunastu lat tendencj´ ku integracji mo-

netarnej wokó∏ dwóch g∏ównych walut: dolara USA

i euro. Nowy globalny system monetarny z poczàtku

B A N K I K R E DY T l i p i e c - s i e r p i e ƒ 2 0 0 0

30 Konferencja Naukowa

XXI wieku b´dzie si´ jednak istotnie ró˝ni∏ od tego

z poczàtku XX wieku: miejsce zewn´trznego,

w pewnym sensie obiektywnego (choç w praktyce

niedostatecznie elastycznego) standardu wartoÊci

jednostki pieni´˝nej, jakim by∏o z∏oto, zajmà su-

biektywne decyzje najsilniejszych i najbardziej

wiarygodnych banków centralnych, którym wszy-

scy pozostali (nawet ci, którzy zachowajà samo-

dzielnà polityk´ pieni´˝nà) b´dà musieli si´ pod-

porzàdkowaç.

31

B A N K I K R E DY T l i p i e c - s i e r p i e ƒ 2 0 0 0

Konferencja Naukowa

Bibliografia

1. A. S. Bratkowski & J. Rostowski (1999a): Zlikwidowaç z∏otego. „Rzeczpospolita”, 6.03.1999 r.

2. A. S. Bratkowski & J. Rostowski (1999b): Wierzymy w euro. „Rzeczpospolita”, 26.04.1999 r.

3. R. N. Cooper (1998): Should Capital-Account Convertibility be a World Objective? W: Should the IMF Pursue Ca-

pital-Account Convertibility. „Essays in International Finance”, No. 207, Princeton University.

4. M. Dàbrowski (1999): Macroeconomic and Fiscal Challenges Facing Central European Countries during the EU

Accession Process. CASE - Center for Social and Economic Research, Warsaw, „Reports”, No. 26.

5. R. Dornbusch (1998): Capital Controls: An Idea Whose Time is Past? W: Should the IMF Pursue Capital-Acco-

unt Convertibility. „Essays in International Finance”, No. 207, Princeton University.

6. R. Dornbusch (1999): A Century of Unrivalled Prosperity. MIT, April, http://www.mit.edu/people/rudi/in-

dex.html

7. R. Dornbusch (2000): Millenium Resolution: No More Funny Money. „Financial Times”, January 3rd.

8. S. Edwards (1999): How Effective Are Capital Controls? „NBER Working Paper”, No. 7413, November.

9. B. Eichengreen (1999): Toward a New International Financial Architecture: A Practical Post-Asia Agenda. Insti-

tute for International Economics.

10. B. Eichengreen & R. Hausmann (1999): Exchange Rates and Financial Fragility. „NBER Working Paper”, No.

7418, November.

11. B. Eichengreen, A. Rose & Ch. Wyplosz (1994): Speculative Attacks on Pegged Exchange Rate: An Empirical Explo-

ration with Special Reference to the European Monetary System. „CEPR Working Paper”, No. 1060, London, UK.

12. S. Fischer (1998): Capital-Account Convertibility and the Role of the IMF. W: Should the IMF Pursue Capital-

Account Convertibility. „Essays in International Finance”, No. 207, Princeton University.

13. J. A. Frankel (1999): No Single Currency Regime is Right for All Countries or at All Times. „NBER Working Pa-

per”, No. 7338, September.

14. M. Friedman & A. J. Schwartz (1986): Has Government Any Role in Money? „Journal of Monetary Economics”,

vol. 17, pp. 37-62.

15. F. Gallego, L. Hernández & K. Schmidt-Hebbel (1999): Capital Controls in Chile: Effective? Efficient? Research

Department, Central Bank of Chile, paper presented on the IMF - World Bank Conference on: Capital Flows, Fi-

nancial Crises, and Policies, April 15-16.

16. F. A. Hayek (1978): Denationalization of Money. Institute of Economic Affairs, London, 2nd extended edition.

17. IIE (1999): Safeguarding Prosperity in a Global Financial System. The Future International Financial Architec-

ture. A Council of Foreign Relations-Sponsored Report, Institute for International Economics, Washington, D.C.

18. M. Jarociƒski (1999): Monetization of the Moldovan Economy. CASE, mimeo.

19. M. Klein & G. Olivei (1999): Capital Account Liberalization, Financial Depth, and Economic Growth. „NBER

Working Paper”, No. 7384, October.

20. P. Krugman (1999): Depression Economics Returns. „Foreign Affairs”, 78, 1

21. M. Markiewicz (1999): Fiscal Policy and Disinflation in Transition Economies. CASE - Center for Social and

Economic Research. Warsaw, „Studies & Analyses”, No. 127.

22. B. T. McCallum (1999): Theoretical Issues Pertaining to Monetary Unions. „NBER Working” Paper, No. 7393,

October.

23. R. Mundell, Robert (1999): The Priorities for Completing the Transition and the Model for the Future paper pre-

pared for the 5th Dubrovnik Conference on Transition Economies: Ten Years of Transition: What Have We Le-

arned and What Lies Ahead, June 23-25, Dubrovnik, Croatia.

B A N K I K R E DY T l i p i e c - s i e r p i e ƒ 2 0 0 0

32 Konferencja Naukowa

24. M. Obstfeld (1994): The Logic of Currency Crises. „NBER Working Paper”, No. 4640.

25. M. Obstfeld & K. Rogoff (1995): The Mirage of Fixed Exchange Rates. „NBER Working Paper”, No. 5191.

26. D. Rodrik (1998): Who Needs Capital-Account Convertibility?, W: Should the IMF Pursue Capital-Account Co-

nvertibility. „Essay in International Finance”, No 207, Princeton University.

27. J. Rostowski (1999): The Approach to EU Membership: The Implications for Macroeconomic Policy in Appli-

cant Countries. CASE - Center for Social and Economic Research, Warsaw, CASE-CEU Working Papers Series,

No. 26.

28. K. Rybinski & T. Linne (1999): The Emerging Financial System of Poland: Institutional Constraints and Exter-

nal Links. CASE - Center for Social and Economic Research, Warsaw, „Studies & Analyses”, No. 154.

29. J. Stiglitz (1998): Must Financial Crises Be This Frequent and This Painful? McKay Lecture, Pittsburgh, Penn-

sylvania, September 23, http://www.worldbank.org/knowledge/chiefecon/index.htm

30. J. Tobin (1978): A Proposal for International Monetary Reform. „Eastern Economic Journal”, p. 154-159.

Wyszukiwarka

Podobne podstrony:

polityka pieniężna w warunkach inflacji, makroekonomia

Polityka pieniężna Narodowego Banku Państwowego w kontekście akcesjii Polski do strefy euro

Polityka pieniężna Narodowego?nku Polskiego w latach 04

36 Narodowy Bank Polski i Rada Polityki Pieniężnej pozycja ustrojowa i zadania

36 Narodowy Bank Polski i Rada Polityki Pieniężnej pozycja ustrojowa i zadania

Polityka pieniężna Narodowego Banku Państwowego w kontekście akcesjii Polski do strefy euro(1)

Makroekonomia - ściąga III , MAKROEKONOMIA to teoria tworzenia i podziału dochodu narodowego z uwzgl

polityka gospodarcza, Polityka pieniężna (15 stron), Polityka pieniężna Rządu, Narodowego Banku Pols

Polityka pieniężna Narodowego Banku Państwowego w kontekście akcesjii Polski do strefy euro

Polityka Pieniężna BC

POLITYKA PIENIEZNA, ROK 2, Ekonomia

Ekonomia 24 polityka pieniezna, Elementy Ekonomii

więcej podobnych podstron