Samorządowe podatki od

nieruchomości

Prawo podatkowe

Dr Piotr Pomorski

1

Nieruchomości – ujęcie

cywilistyczne

KC

46. § 1. Nieruchomościami

są

części

powierzchni

ziemskiej

stanowiące

odrębny

przedmiot własności (grunty), jak również

budynki trwale z gruntem związane lub części

takich budynków, jeżeli na mocy przepisów

szczególnych stanowią odrębny od gruntu

przedmiot własności.

KC 46

1

. Nieruchomościami rolnymi (gruntami

rolnymi) są nieruchomości, które są lub mogą

być wykorzystywane do prowadzenia działalności

wytwórczej w rolnictwie w zakresie produkcji

roślinnej i zwierzęcej, nie wyłączając produkcji

ogrodniczej, sadowniczej i rybnej.

Dr Piotr Pomorski

2

Nieruchomości w prawie

podatkowym

Dr Piotr Pomorski

3

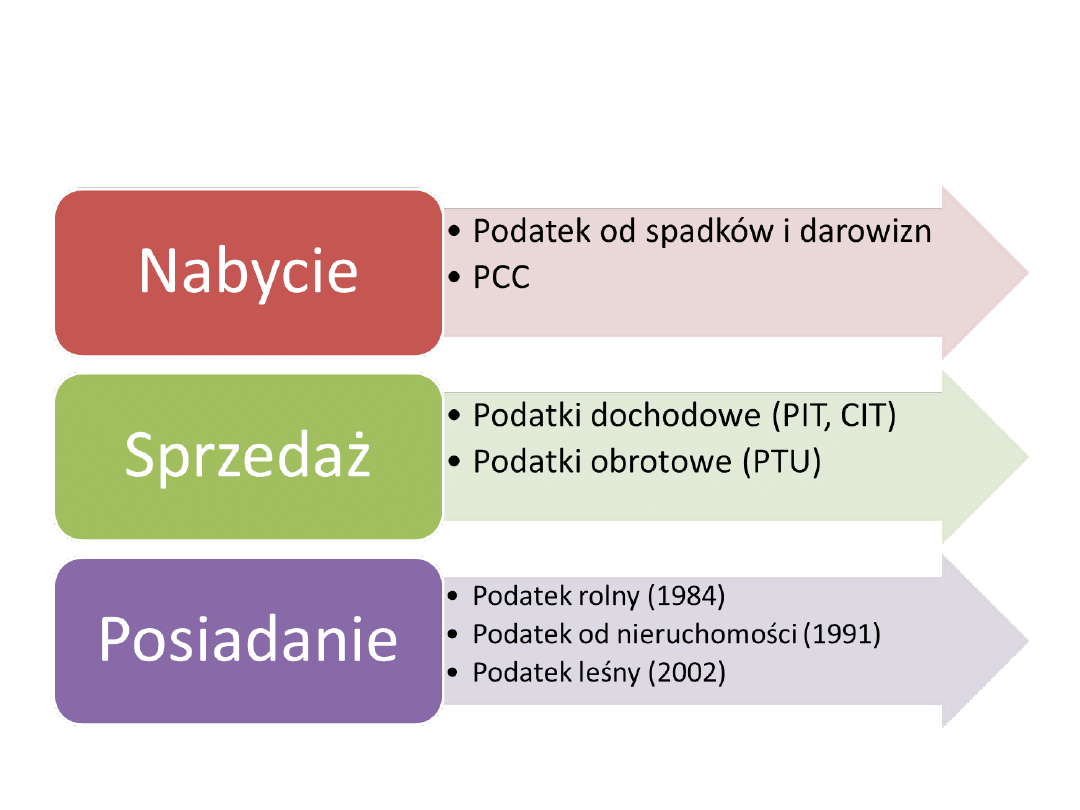

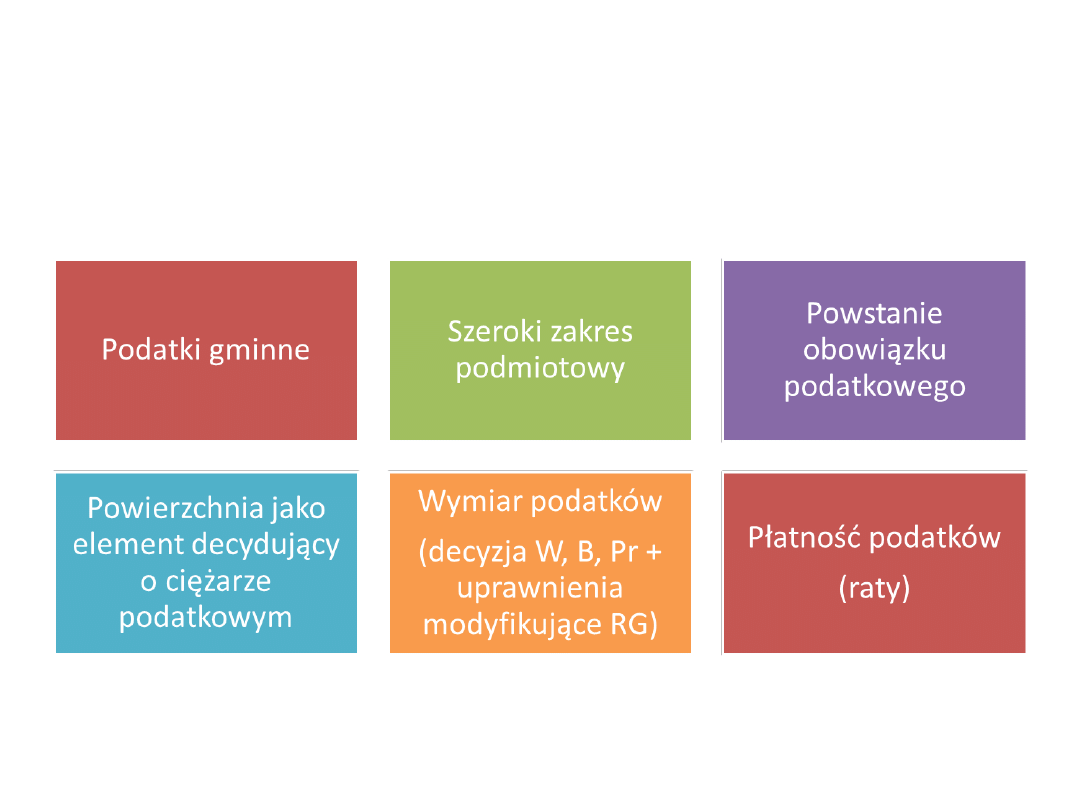

Podatki od nieruchomości:

cechy wspólne

Dr Piotr Pomorski

4

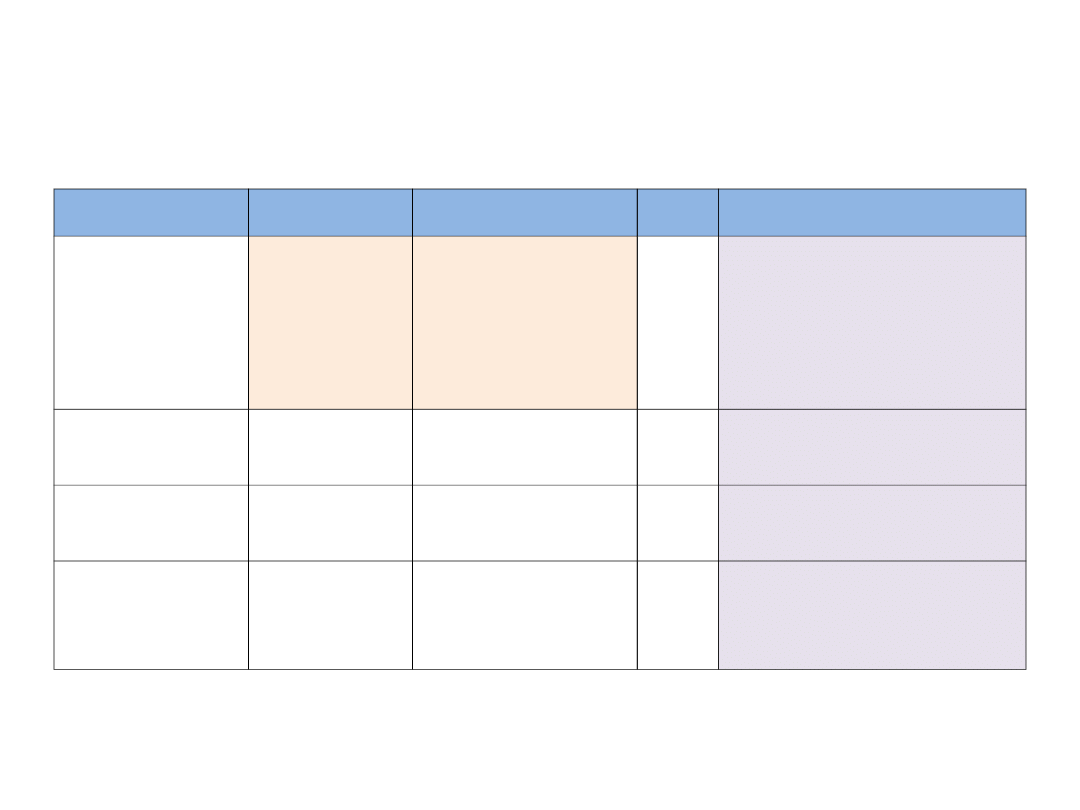

Podatki od nieruchomości:

zakres przedmiotowy

Przedmiot podatku

Główne zwolnienia

Podatek rolny

Użytki rolne

Grunty gospodarstw

rolnych

Użytki najsłabszych

klas

Grunty scalane /

meliorowane /

odłogowane

+ zwolnienia

podmiotowe

Podatek leśny

Lasy

Lasy młode + lasy w

rejestrze zabytków

+ zwolnienia

podmiotowe

Podatek od

nieruchomości

Wszystkie pozostałe

nieruchomości niż

w/w

+ wszystkie

nieruchomości zajęte

na prowadzenie DG

Infrastruktura

drogowa, kolejowa,

lotnicza

Zabytki

+ zwolnienia

podmiotowe

Dr Piotr Pomorski

5

Podatek od nieruchomości

- obliczanie

Podatek

=

Podstawa

X

Stawka

Dla gruntów

Powierzchni

a

rzeczywista

(ha)

Określana

przez Rady

Gmin

Dla

budynków

Powierzchni

a użytkowa

(m^2)

Nie może

przekroczyć

max.

ustawowych

progów

Dla budowli

Wartość

(PLN)

Dr Piotr Pomorski

6

Podatek leśny - obliczanie

Podatek

=

Podstawa

X

Stawka

Dla lasów

Powierzchnia

rzeczywista

(ha)

Odnoszona do ceny

0,220 m^3 drewna

w skupie za III

kwartały

poprzedniego roku

Stawka AD 2011

= 154,65 zł

Rady Gminy mogą

„obniżać” w/w cenę

Dla lasów w parkach

narodowych = 50%

stawki

Dr Piotr Pomorski

7

Podatek rolny - obliczanie

Podatek

=

Podstawa

X

Stawka

Dla użytków <

1 ha

Powierzchnia

rzeczywista

Odnoszona do

ceny

5 q żyta w

skupie za III

kwartały

poprzedniego

roku

Stawka AD 2011

= 188, 20 zł

Dla

gospodarstw

> 1 ha

Powierzchnia

w ha

przeliczeniow

ych

Odnoszona do

ceny 2.5 q żyta

w skupie za III

kwartały

poprzedniego

roku

Stawka AD 2011

= 94, 10 zł

Hektar

przeliczeniow

y

=

Hektary

rzeczywiste

X

Przelicznik

ustawowy

1

Rodzaj użytku

2

Klasa

bonitacyjna

3

Okręgi

podatkowe

Dr Piotr Pomorski

8

Ulgi w podatku rolnym

Dr Piotr Pomorski

9

Podatek katastralny

?

Dr Piotr Pomorski

10

Document Outline

Wyszukiwarka

Podobne podstrony:

Wniosek o ulgę w podatku od nieruchomości z tytułu utworzenia nowych miejsc pracy

21 09 2008 Zapłata podatku od nieruchomości

Wniosek o korektę wymiaru podatku od nieruchomości

Budowla w podatku od nieruchomości

D19200343 Rozporządzenie Ministra Skarbu dotyczące wymiaru i poboru państwowego podatku od nierucho

Budowla w podatku od nieruchomości

D19240523 Rozporządzenie Prezydenta Rzeczypospolitej z dnia 17 czerwca 1924 r o wymiarze i poborze

Budowla w podatku od nieruchomości

IN 1 Informacja w sprawie podatku od nieruchomości

D19250296 Ustawa z dnia 1 kwietnia 1925 r o przedłużeniu mocy obowiązującej przepisów o wymiarze i

Sposoby ewidencji księgowej podatku od nieruchomości

21 09 2008 Zapłata podatku od nieruchomości

Podatek od nieruchomości płacony za właściciela przez użytkującego nieruchomość, Gazeta Podatkowa

referat - podatek od nieruchomości, Studia, Samorząd terytorialny, podatki lokalne

PODATEK OD NIERUCHOMOŚCI 2003, Studia, Samorząd terytorialny, podatki lokalne

Podatek od nieruchomości1, Ekonomia, Studia, II rok, Systemy podatkowe

PODATEK OD NIERUCHOMOŚCI2, Ekonomia, Studia, II rok, Systemy podatkowe

więcej podobnych podstron