OBOWIĄZEK PODATKOWY W

IMPORCIE TOWARÓW POWSTAJE Z

CHWILĄ POWSTANIA DŁUGU

CELNEGO.

DŁUG CELNY OZNACZA NAŁOŻONY

NA IMPORTERA OBOWIĄZEK

UISZCZENIA NALEŻNOŚCI

CELNYCH.

DŁUG CELNY POWSTAJE W WYNIKU

DOPUSZCZENIA DO OBROTU

TOWARU PODLEGAJĄCEGO

NALEŻNOŚCIOM PRZYWOZOWYM, Z

CHWILĄ PRZYJĘCIA ZGŁOSZENIA

CELNEGO.

PODSTAWA

OPODATKOWANIA

TO

NALEŻNOŚĆ JAKĄ

DOSTAWCA TOWARÓW

(USŁUGODAWCA) OTRZYMAŁ

LUB MA OTRZYMAĆ OD

NABYWCY (USŁUGOBIORCY),

WŁĄCZNIE Z OTRZYMANYMI

DOTACJAMI, SUBWENCJAMI

I INNYMI DOPŁATAMI O

PODOBNYM CHARAKTERZE

MAJĄCYMI BEZPOŚREDNI

WPŁYW NA CENĘ TOWARÓW

LUB USŁUG.

PODSTAWA OPODATKOWANIA OBEJMUJE:

1.

PODATKI, CŁA, OPŁATY I INNE NALEŻNOŚCI

O PODOBNYM CHARAKTERZE (Z WYJĄTKIEM

KWOTY PODATKU VAT),

2.

DODATKOWE KOSZTY TAKIE JAK PROWIZJE,

KOSZTY OPAKOWANIA, TRANSPORTU I

UBEZPIECZENIA, POBIERANE PRZEZ

DOKONUJĄCEGO DOSTAWY LUB

USŁUGODAWCĘ OD NABYWCY LUB

USŁUGOBIORCY,

PODSTAWA OPODATKOWANIA NIE OBEJMUJE

KWOT:

3.

STANOWIĄCYCH OBNIŻKĘ CEN W FORMIE

RABATU Z TYTUŁU WCZEŚNIEJSZEJ ZAPŁATY,

4.

UDZIELONYCH W MOMENCIE SPRZEDAŻY

OBNIŻEK CEN,

5.

OTRZYMANYCH OD NABYWCY LUB

USŁUGOBIORCY JAKO ZWROT WYDATKÓW

PONIESIONYCH W IMIENIU I NA RZECZ

NABYWCY (USŁUGOBIORCY).

PODSTAWĘ OPODATKOWANIA OBNIŻA SIĘ

O:

1.

UDZIELONE PO SPRZEDAŻY OPUSTY,

SKONTA, RABATY I INNE OBNIŻKI CEN,

2.

WARTOŚĆ ZWRÓCONYCH TOWARÓW I

OPAKOWAŃ,

3.

ZWRÓCONĄ NABYWCY CAŁOŚĆ LUB

CZĘŚĆ ZAPŁATY OTRZYMANĄ PRZED

DOKONANIEM SPRZEDAŻY (JEŻELI DO

SPRZEDAŻY NIE DOSZŁO),

4.

WARTOŚĆ ZWRÓCONYCH KWOT

DOTACJI, SUBWENCJI I INNYCH DOPŁAT

O PODOBNYM CHARAKTERZE JEŚLI BYŁY

ONE ZALICZANE PO PODSTAWY

OPODATKOWANIA.

PRZYKŁAD:

KOSZT WYTWORZENIA BUTELKI 500ML WÓDKI U

PRODUCENTA WYNOSI 4 ZŁ. MARŻA PRODUCENTA

WYNOSI 1 ZŁ. SPRZEDAŻ WYROBU JEST OBCIĄŻONA

PODATKIEM AKCYZOWYM W KWOCIE 11,41 ZŁ.

JEŚLI JEDNORAZOWO KLIENT KUPUJE MNIEJ NIŻ 500

SZTUK WYROBU TO POBIERANA JEST DODATKOWO

OPŁATA ZA OPAKOWANIE I UBEZPIECZENIE W

WYSOKOŚCI 0,11 ZŁ.

PRODUCENT STOSUJE RABATY I SKONTA:

OD ZAKUPU POWYŻEJ 10.000 SZTUK – 10 GR

OD PŁATNOŚCI W CIĄGU 7 DNI OD DOSTAWY – 5 GR

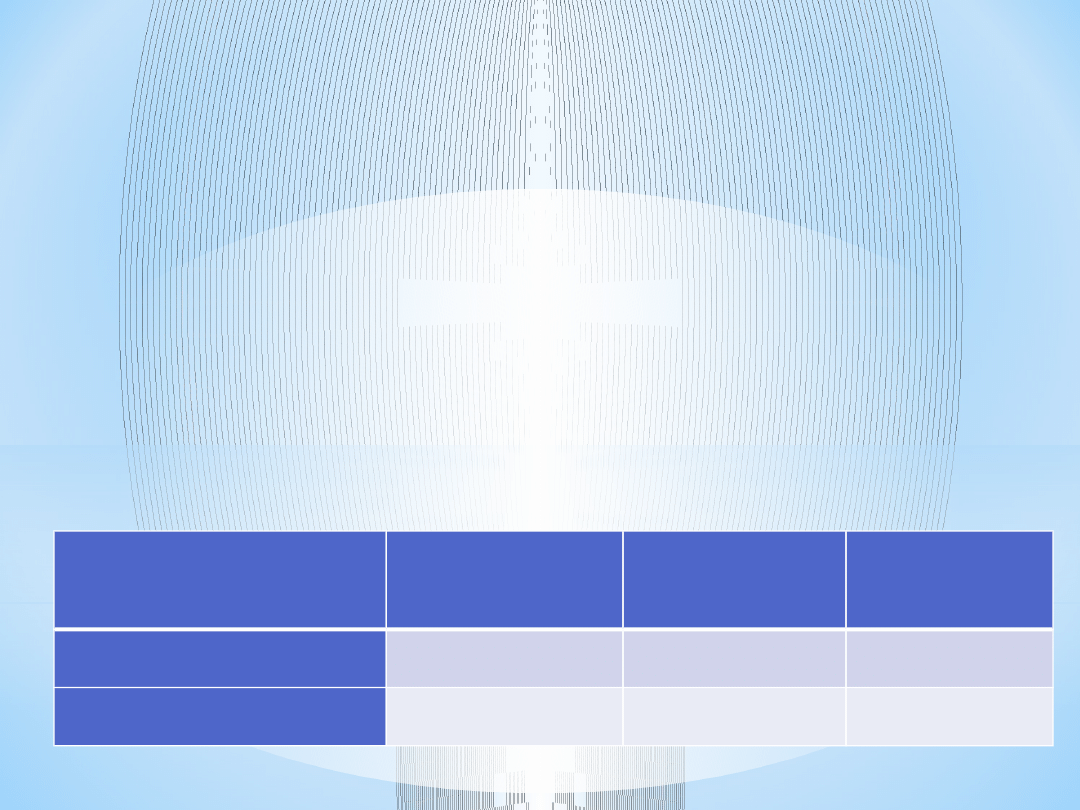

PODSTAWA OPODATKOWANIA MOŻE SIĘ SKŁADAĆ SIĘ Z

ELEMENTÓW:

4 + 1 + 11,41 + 0,11 - 0,10 - 0,05

*NASTĄPI KOREKTA PODSTAWY OPODATKOWANIA JUŻ PO SPRZEDAŻY

ILOŚĆ SZTUK

SPRZEDAŻY

PŁATNOŚĆ

<500

>500

>10.000

DO 7 DNI OD

DOSTAWY

16,47 zł

16,36 zł

16,21 zł

PO 7 DNIACH OD

DOSTAWY

16,52 zł*

16,41 zł*

16,26 zł*

W PRZYPADKU

OPODATKOWANYCH DOSTAW

NIEODPŁATNYCH PODSTAWĘ

OPODATKOWANIA LICZY SIĘ OD

WARTOŚCI CENY NABYCIA

DANEGO TOWARU LUB TOWARU

PODOBNEGO, A GDY NIE MOŻNA

OKREŚLIĆ TAKIEJ CENY

PODSTAWĄ JEST KOSZT

WYTWORZENIA.

W OPODATKOWANYM

NIEODPŁATNYM ŚWIADCZENIU

USŁUG PODSTAWĄ

OPODATKOWANIA JEST

PONIESIONY PRZEZ PODATNIKA

KOSZT ŚWIADCZENIA USŁUGI.

PRZYKŁAD:

SKLEP SPRZEDAJĄCY MIĘDZY

INNYMI KOŁDRY PODAROWAŁO

HOSPICJUM 10 ICH SZTUK.

CENA ZAKUPU TYCH KOŁDER

WYNIOSŁA 2.000 ZŁ.

PODSTAWA OPODATKOWANIA

DAROWIZNY WYNOSI 2.000 ZŁ.

PRZYKŁAD:

SPÓŁKA ZAJMUJĄCA SIĘ BUDOWĄ I

SPRZEDAŻĄ LOKALI

MIESZKALNYCH SPRZEDAŁA JEDEN

Z NICH SWOJEMU PREZESOWI

ZARZĄDU.

CENA SPRZEDAŻY WYNIOSŁA 3.500

ZŁ/M2.

ORGAN PODATKOWY USTALIŁ, IŻ W

TYM SAMYM BUDYNKU, INNE

LOKALE ZOSTAŁY SPRZEDANE ZA

5.000 ZŁ/M2.

W WYNIKU POSTEPOWANIA

PODATKOWEGO, PODSTAWA

OPODATKOWANIA ZOSTAŁA

PODWYŻSZONA PRZEZ ORGAN DO

5.000 ZŁ/M2.

PODSTAWOWĄ STAWKĄ

PODATKU VAT JEST STAWKA

23%

.

STAWKA PODSTAWOWA

STOSOWANA JEST W RAZIE

BRAKU STAWKI

PREFERENCYJNEJ ALBO

ZWOLNIENIA.

USTAWA OKREŚLA DLA

PEWNYCH TOWARÓW I USŁUG

OBNIŻONE, PREFERENCYJNE

STAWKI:

0%, 5%, 8%

ORAZ W SZCZEGÓLNYCH SYTUACJACH: 4%

(RYCZAŁTOWI TAKSÓWKARZE) I 7%

(RYCZAŁTOWI ROLNICY),

PONADTO W PRZEPISACH

OKREŚLONO, IŻ DOSTAWA

NIEKTÓRYCH TOWARÓW

ORAZ ŚWIADCZENIE

NIEKTÓRYCH USŁUG

KORZYSTA ZE ZWOLNIENIA Z

VAT PRZY CZYM

ZWOLNIENIA Z PODATKU

NIE NALEŻY UTOŻSAMIAĆ ZE

STAWKĄ 0%

.

KAŻDY PODATNIK VAT MUSI

SAM ZDECYDOWAĆ, JAKĄ

STAWKĘ PODATKU POWINIEN

ZASTOSOWAĆ NA SWOJE

WYROBY I USŁUGI.

PRZEDE WSZYSTKIM TRZEBA

PAMIĘTAĆ, ŻE ZASTOSOWANIE

OBNIŻONYCH STAWEK VAT CZY

TEŻ ZWOLNIENIE MOŻLIWE

JEST TYLKO I WYŁĄCZNIE

WTEDY, GDY STANOWI O TYM

PRZEPIS.

PODATNICY VAT SĄ OBOWIĄZANI PRZED

DNIEM

WYKONANIA

PIERWSZEJ

CZYNNOŚCI

PODLEGAJĄCEJ

OPODATKOWANIU

VAT

ZŁOŻYĆ

NACZELNIKOWI URZĘDU SKARBOWEGO

ZGŁOSZENIE REJESTRACYJNE VAT-R.

ZGŁOSZENIE SKŁADA SIĘ DO URZĘDU

SKARBOWEGO WŁAŚCIWEGO ZE WZGLĘDU

NA

MIEJSCE

WYKONYWANIA

DZIAŁALNOŚCI.

JEŚLI

CZYNNOŚCI

OPODATKOWANE VAT WYKONYWANE SĄ NA

TERENIE

WCHODZĄCYM

W

ZAKRES

DWÓCH

LUB

WIĘCEJ

URZĘDÓW

SKARBOWYCH, TO FORMULARZ VAT-R

NALEŻY ZŁOŻYĆ DO URZĘDU WŁAŚCIWEGO

ZE WZGLĘDU NA MIEJSCE ZAMIESZKANIA

(SIEDZIBY) PODATNIKA.

PODMIOTY ZWOLNIONE Z VAT MOGĄ ALE

NIE

MUSZĄ

ZŁOŻYĆ

ZGŁOSZENIE

REJESTRACYJNE.

W ZGŁOSZENIU PODATNIK POWINIEN

POSŁUGIWAĆ SIĘ SWOIM NUMEREM

IDENTYFIKACJI PODATKOWEJ – TZW. NIP.

OZNACZA TO, IŻ WCZEŚNIEJ TAKI NUMER MUSI

BYĆ MU PRZYZNANY W RAMACH CENTRALNEGO

REJESTRU PODMIOTÓW - KRAJOWEJ EWIDENCJI

PODATNIKÓW NA PODSTAWIE WNIOSKU

PRZEDSIĘBIORCY.

EWENTUALNA ODMOWA NADANIA NIP MA

CHARAKTER DECYZJI ADMINISTRACYJNEJ I

MOŻE WYNIKAĆ JEDYNIE Z:

1.

BRAKU MOŻLIWOŚCI POTWIERDZENIA TOŻSAMOŚCI

LUB ISTNIENIA PODMIOTU,

2.

STWIERDZENIA, ŻE ZGŁOSZENIE IDENTYFIKACYJNE NIE

SPEŁNIA WYMOGÓW OKREŚLONYCH DLA TEGO

ZGŁOSZENIA,

3.

GDY PODMIOTOWI ZOSTAŁ NADANY NIP,

4.

WYSTĄPIENIA O NADANIE NIP PRZEZ PODATNIKÓW,

KTÓRZY NIEPROWADZĄ DZIAŁALNOŚCI GOSPODARCZEJ

LUB NIEBĘDĄCYMI ZAREJESTROWANYMI PODATNIKAMI

PODATKU OD TOWARÓW I USŁUG.

REJESTRACJA DLA CELÓW VAT ZOSTAJE

POTWIERDZONA PRZEZ NACZELNIKA

URZĘDU SKARBOWEGO NA DRUKU VAT-5.

NACZELNIK URZĘDU SKARBOWEGO

REJESTRUJE PODATNIKA JAKO:

*

„PODATNIKA VAT CZYNNEGO”, CZYLI TEGO,

KTÓRY ZOBOWIĄZANY JEST DO ROZLICZANIA

PODATKU VAT

LUB

*

„PODATNIKA VAT ZWOLNIONEGO”, CZYLI

TEGO, KTÓRY KORZYSTA ZE ZWOLNIENIA

PODMIOTOWEGO LUB PRZEDMIOTOWEGO.

FORMALNA REJESTRACJA NASTĘPUJE W

MOMENCIE ZŁOŻENIA ZGŁOSZENIA W

URZĘDZIE SKARBOWYM A NIE WYDANIA

CZY OTRZYMANIA POTWIERDZENIA NA

DRUKU VAT-5.

PODATNIK VAT JEST ZOBOWIĄZANY

ZGŁASZAĆ ORGANOWI

EWIDENCYJNEMU ZMIANY STANU

FAKTYCZNEGO I PRAWNEGO

ODNOSZĄCEGO SIĘ DO

PRZEDSIĘBIORCY I WYKONYWANEJ

PRZEZ NIEGO DZIAŁALNOŚCI

GOSPODARCZEJ W CIĄGU 7 DNI OD

DNIA POWSTANIA TYCH ZMIAN.

REJESTRACJA STANOWI JEDYNIE

WYMÓG A JEJ BRAK NIE POZBAWIA

PRAWA DO ODLICZENIA VAT ANI

NIE ZWALNIA Z OBOWIĄZKÓW W

ZAKRESIE STOSOWANIA

PRZEPISÓW PODATKOWYCH.

ZASADA NEUTRALNOŚCI VAT DLA

PODATNIKA WYRAŻA SIĘ TYM, ŻE

PODATNIK NIE PONOSI

EKONOMICZNEGO CIĘŻARU TEGO

PODATKU.

OZNACZA TO, ŻE VAT NIE POWINIEN

OBCIĄŻAĆ PODATNIKÓW

UCZESTNICZĄCYCH W OBROCIE

TOWARAMI I USŁUGAMI, KTÓRZY NIE SĄ

ICH OSTATECZNYMI ODBIORCAMI, GDYŻ

CIĘŻAREM TEGO PODATKU POWINIEN

BYĆ OBCIĄŻONY OSTATECZNY

KONSUMENT.

REALIZACJA ZASADY NEUTRALNOŚCI

NASTĘPUJE POPRZEZ KORZYSTANIE

PRZEZ PODATNIKÓW VAT Z MOŻLIWOŚCI

POTRĄCENIA (ODLICZENIA) PODATKU

PŁACONEGO PRZY NABYCIACH

TOWARÓW I USŁUG Z PODATKIEM

POWSTAŁYM PRZY CZYNNOŚCIACH

OPODATKOWYCH (GŁÓWNIE

SPRZEDAŻY).

PODATNIKOWI VAT

PRZYSŁUGUJE

PRAWO

DO

OBNIŻENIA KWOTY

PODATKU NALEŻNEGO O

KWOTĘ PODATKU

NALICZONEGO W ZAKRESIE,

W JAKIM TOWARY I USŁUGI

SĄ WYKORZYSTYWANE DO

WYKONYWANIA CZYNNOŚCI

OPODATKOWANYCH.

CO DO ZASADY, ODLICZENIE

PODATKU NALICZONEGO

PRZYSŁUGUJE PODATNIKOWI

JEDYNIE W SYTUACJACH, GDY

ZWIĄZEK POMIĘDZY PODATKIEM

NALICZONYM PRZY NABYCIU

TOWARÓW I USŁUG A PODATKIEM

NALEŻNYM Z TYTUŁU JEGO

DZIAŁALNOŚCI OPODATKOWANEJ,

MA CHARAKTER BEZPOŚREDNI

ORAZ BEZSPORNY.

JEDNAK PODATNIK NIE MUSI

WYKAZYWAĆ BEZPOŚREDNIEGO

ZWIĄZKU DANEGO ZAKUPU

TOWARU LUB USŁUGI Z

KONKRETNĄ TRANSAKCJĄ

OPODATKOWANĄ, JEŻELI

NIEWĄTPLIWYM JEST, ŻE ZAKUP

TEN JEST ZWIĄZANY Z

DZIAŁALNOŚCIĄ OPODATKOWANĄ.

PODATNIK NIE TRACI PRAWA DO

ODLICZENIA, GDY NABYTY TOWAR:

1.

PRZYJMIE DO MAGAZYNU (CZYNNOŚĆ

NIEPODLEGAJĄCA OPODATKOWANIU

VAT) NASTĘPNIE

2.

PRZEKAŻE GO DO SWOJEGO ODDZIAŁU

PRODUKCYJNEGO (CZYNNOŚĆ

NIEPODLEGAJĄCA OPODATKOWANIU

VAT) NASTĘPNIE

3.

ZUŻYJE GO W PROCESIE

PRODUKCYJNYM (CZYNNOŚĆ

NIEPODLEGAJĄCA OPODATKOWANIU

VAT) DO WYTWORZENIA PRODUKTU

JEŚLI TYLKO PRODUKT ZOSTANIE

OSTATECZNIE ZBYTY W WYNIKU

OPERACJI OPODATKOWANEJ.

SPRZEDAŻ KRAJOWA, EXPORT, WDT,

DAROWIZNA OPODATKOWANA ITD

PODSTAWĄ ODLICZENIA SĄ DOKUMENTY

KSIĘGOWE, POTWIERDZAJĄCE

WYKONANIE OKREŚLONEJ CZYNNOŚCI:

1.

FAKTURY VAT Z TYTUŁU NABYCIA TOWARÓW I

USŁUG ORAZ POTWIERDZAJĄCYCH DOKONANIE

PRZEDPŁATY (ZALICZKI, ZADATKU, RATY), JEŻELI

WIĄZAŁY SIĘ ONE Z POWSTANIEM OBOWIĄZKU

PODATKOWEGO ORAZ OD KOMITENTA Z TYTUŁU

DOSTAWY TOWARÓW BĘDĄCEJ PRZEDMIOTEM

UMOWY KOMISU,

2.

FAKTURY KORYGUJĄCE,

3.

DUPLIKATY FAKTUR,

4.

FAKTURA VAT – SAMOFAKTUROWANIE – POD

WARUNKIEM ZAAKCEPTOWANIA FAKTURY PRZEZ

SPRZEDAWCĘ (FAKTURA WYSTAWIANA PRZEZ

NABYWCĘ ZGODNIE Z POLECENIEM

SPRZEDAWCY),

5.

FAKTURY VAT-METODA KASOWA (WYSTAWIANE

PRZEZ TZW. MAŁEGO PODATNIKA

ROZLICZAJĄCEGO SIĘ KASOWO) – POD

WARUNKIEM ICH OPŁACENIA, ODLICZENIE

PRZYSŁUGUJE W CZĘŚCI, W KTÓREJ FAKTURA

ZOSTAŁA OPŁACONA,

PODSTAWĄ ODLICZENIA SĄ DOKUMENTY

KSIĘGOWE, POTWIERDZAJĄCE

WYKONANIE OKREŚLONEJ CZYNNOŚCI:

6.

PARAGON W PRZYPADKU GDY SPEŁNIA ON

WARUNKI UZNAWANIA GO ZA FAKTURĘ VAT

UPROSZCZONĄ LUB DOKUMNTUJE SZCZEGÓLNE

NABYCIA (AUTOSTRADA, BILET KOLEJOWY,

7.

PARAGON OD PRZEJAZDÓW AUTOSTRADĄ,

8.

DOKUMENTY CELNE I DEKLARACJE IMPORTOWE,

Z KTÓRYCH WYNIKA SAMONALICZENIE PODATKU

VAT,

9.

FAKTURY VAT – RR (VAT ODLICZA WYSTAWIAJĄCY

A NIE ROLNIK RYCZAŁTOWY),

10.

DECYZJE ORGANÓW CELNYCH, ZARÓWNO W

PROCEDURACH UPROSZCZONYCH, JAK I DECYZJE

UZUPEŁNIAJĄCE NALICZENIE VAT ZE ZGŁOSZEŃ

CELNYCH.

NIE POZWALAJĄ NA ODLICZANIE

VAT:

1.

FAKTURA VAT MARŻA,

2.

FAKTURA VAT PROFORMA,

3.

FAKTURA VAT DOTYCZĄCĄ TRANSAKCJI,

KTÓRA W RZECZYWISTOŚCI NIE

WYSTĄPIŁA,

4.

FAKTURĘ VAT NA KWOTĘ NIEZGODNĄ ZE

STANEM RZECZYWISTYM,

5.

GDY WYSTAWIONO WIĘCEJ NIŻ JEDNĄ

FAKTURĘ DOTYCZĄCĄ TEJ SAMEJ

TRANSAKCJI,

6.

FAKTURY VAT JEST WYSTAWIONA PRZEZ

PODMIOT NIEISTNIEJĄCY,

7.

DOKUMENTY Z KTÓRYCH NIE WYNIKA

PRAWO DO PODATKU VAT – NP.

RACHUNKI, DOKUMENTY

POTWIERDZAJĄCE ZAPŁATĘ, PARAGONY

(Z WYJĄTKAMI), DOKUMENTY

MAGAZYNOWE.

NIE MOŻNA ODLICZAĆ

PODATKU VAT UJĘTEGO W

ZAKUPIE USŁUG

NOCLEGOWYCH I

GASTRONOMICZNYCH.

ZAKAZ TEN NIE DOTYCZY

NABYCIA GOTOWYCH

POSIŁKÓW PRZEZNACZONYCH

DLA PASAŻERÓW PRZEZ

PODATNIKÓW ŚWIADCZĄCYCH

USŁUGI PRZEWOZU OSÓB.

PODATNICY VAT SĄ OBOWIĄZANI PROWADZIĆ

SZCZEGÓLNĄ EWIDENCJĘ PODATKOWĄ

ZAWIERAJĄCĄ:

1.

DANE NIEZBĘDNE DO OKREŚLENIA

PRZEDMIOTU OPODATKOWANIA,

2.

DANE NIEZBĘDNE DO OKREŚLENIA

PODSTAWY OPODATKOWANIA,

3.

WYSOKOŚĆ PODATKU NALEŻNEGO,

4.

KWOTY PODATKU NALICZONEGO OBNIŻAJĄCE

KWOTĘ PODATKU NALEŻNEGO,

5.

KWOTĘ PODATKU PODLEGAJĄCĄ WPŁACIE DO

URZĘDU SKARBOWEGO LUB ZWROTOWI Z

TEGO URZĘDU,

6.

KWOTY UMOŻLIWIAJĄCE USTALENIE

PROPORCJI SPRZEDAŻY, W SZCZEGÓLNOŚCI

TRANSAKCJI ZWIĄZANYCH ZE SPRZEDAŻĄ

OPODATKOWANĄ I NIEOPODATKOWANĄ LUB

ZWOLNIONĄ Z PODATKU VAT,

7.

INNE DANE SŁUŻĄCE DO PRAWIDŁOWEGO

SPORZĄDZENIA DEKLARACJI PODATKOWEJ.

PRZEPISY NIE OKREŚLAJĄ FORMY ANI

TECHNIKI PROWADZENIA EWIDENCJI

VAT WIĘC PODATNIK MA PRAWO DO

DOWOLNEGO USTALENIA WZORU TAKIEJ

EWIDENCJI.

W PRAKTYCE EWIDENCJA PODATKOWA

REALIZOWANA JEST POPRZEZ

TWORZENIE TZW. REJESTRÓW VAT –

ODRĘBNIE DLA SPRZEDAŻY I ZAKUPÓW.

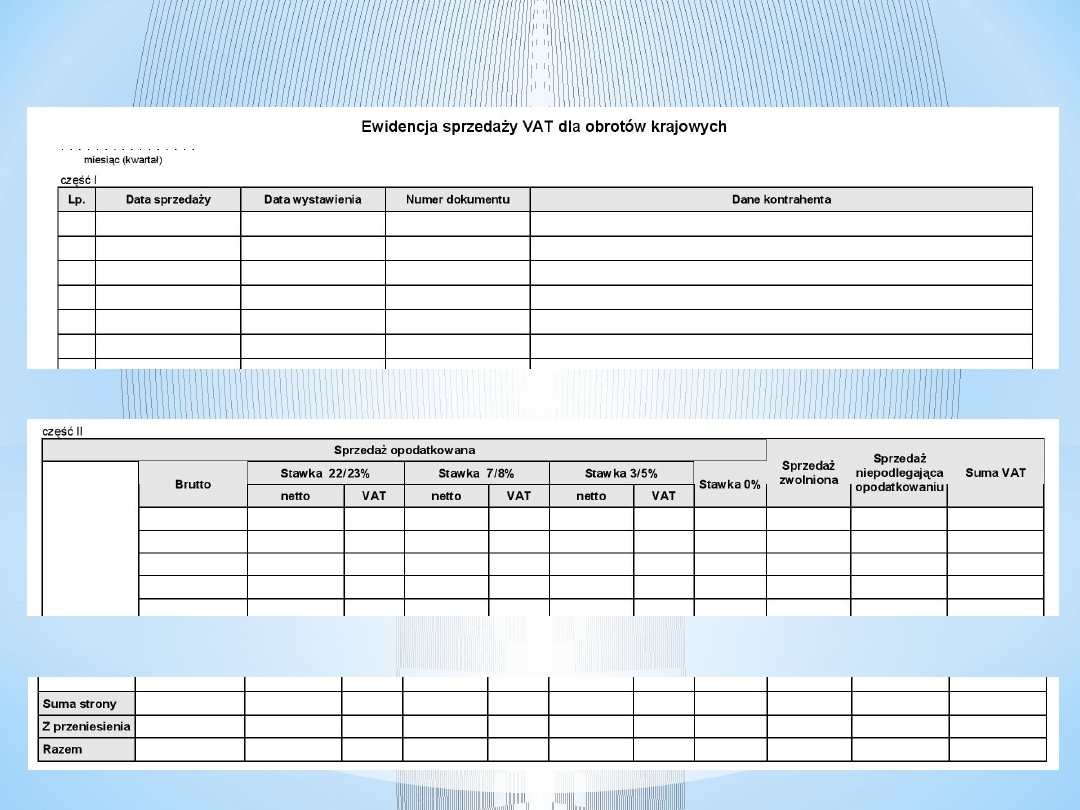

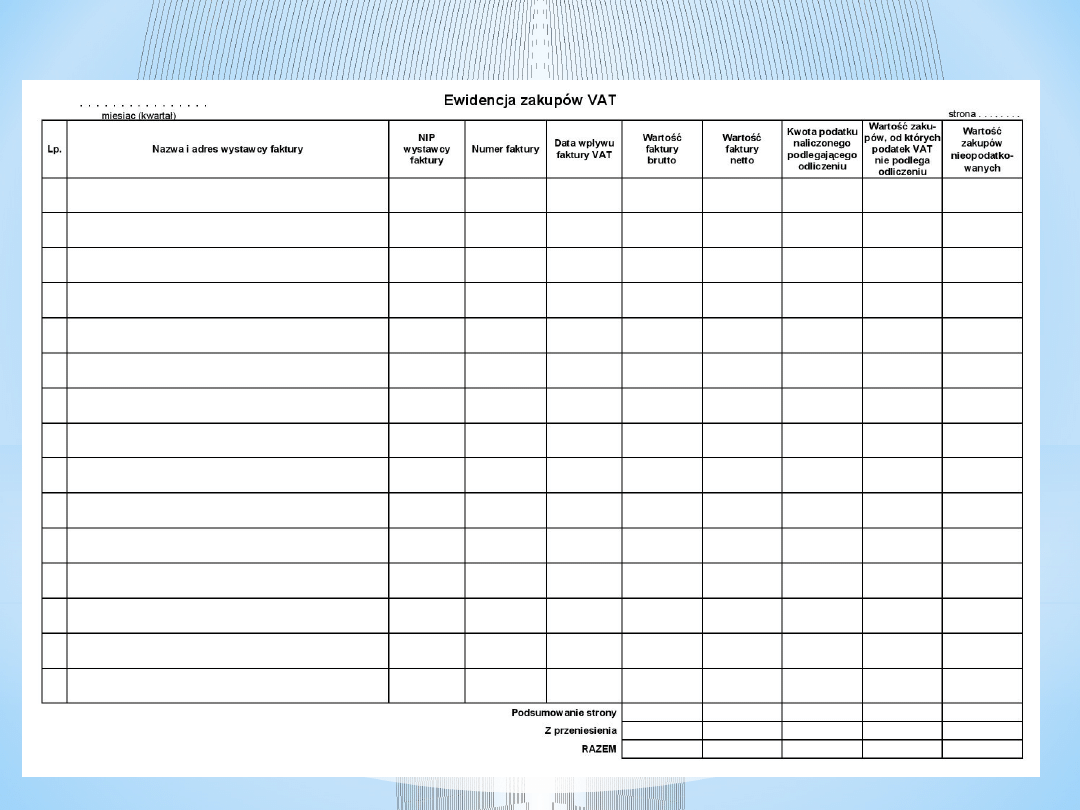

KWOTY ZAWARTE W REJESTRACH VAT

POWINNY ODPOWIADAĆ ODPOWIEDNIM

POZYCJOM W DEKLRARACJI

PODATKOWEJ VAT-7 (LUB INNEJ

STOSOWANEJ PRZEZ PODATNIKA).

PRZYKŁAD REJESTRU VAT SPRZEDAŻY:

PRZYKŁAD REJESTRU VAT ZAKUPÓW:

W OKREŚLONYCH SYTUACJACH

PODMIOTY DOKONUJĄCE

SPRZEDAŻY NA RZECZ OSÓB

FIZYCZNYCH NIE PROWADZĄCYCH

DZIAŁALNOŚCI GOSPODARCZEJ

ORAZ NA RZECZ ROLNIKÓW

INDYWIDUALNYCH NIE

PROWADZĄCYCH DZIAŁÓW

SPECJALNYCH PRODUKCJI ROLNEJ,

OBOWIĄZANI SĄ

EWIDENCJONOWAĆ OBROTY PRZY

ZASTOSOWANIU KAS FISKALNYCH

(DRUKAREK FISKALNYCH)

ZWANYCH KASAMI

REJESTRUJĄCYMI.

CO DO ZASADY, OBOWIĄZEK STOSOWANIA KASY

FISKALNEJ POWSTAJE Z CHWILĄ OSIĄGNIĘCIA

PRZEDMIOTOWEJ SPRZEDAŻY W WYSOKOŚCI 20

000 ZŁ LICZĄC OD POCZĄTKU ROKU

PODATKOWEGO.

OZNACZA TO, ŻE W MOMENCIE

PRZEKROCZENIA TEGO LIMITU PODATNIK JEST

ZOBOWIĄZANY DO ROZPOCZĘCIA

EWIDENCJOWANIA SPRZEDAŻY ZA POMOCĄ

KASY FISKALNEJ.

MINISTER FINANSÓW OKREŚLA W SWYM

ROZPORZĄDZENIU:

*

ZAKRES PODATNIKÓW, KTÓRZY SĄ ZOBOWIĄZANI

STOSOWAĆ KASY BEZ WZGLĘDU NA WIELKOŚĆ

SPRZEDAŻY (NP. DOSTAWCY SPRZĘTU RTV,

WYROBÓW TYTONIOWYCH, PRZEWOŹNICY,

TAKSÓWKARZE ITD.),

*

ZAKRES PODATNIKÓW ZWOLNIENI Z OBOWIĄZKU

EWIDENCJONOWANIA OBROTÓW ZA POMOCĄ KAS

FISKALNYCH BEZ WZGLĘDU NA WARTOŚĆ

SPRZEDAŻY (NP. PODATNICY, KTÓRZY ZAJMUJĄ

SIĘ USŁUGAMI TELEKOMUNIKACYJNYMI,

USŁUGAMI FINANSOWYMI, USŁUGAMI

PRAWNYMI).

DO KSIĘGOWEJ EWIDENCJI

ROZLICZEŃ Z URZĘDEM

SKARBOWYM Z TYTUŁU PODATKU

VAT SŁUŻĄ ODPOWIEDNIE KONTA

ROZRACHUNKOWE.

DO EWIDENCJI ROZRACHUNKÓW Z

TYTUŁU VAT MOGĄ SŁUŻYĆ

NASTĘPUJĄCE KONTA:

221 - ROZRACHUNKI Z TYTUŁU VAT

NALEŻNEGO,

222 - ROZRACHUNKI Z TYTUŁU VAT

NALICZONEGO,

223 - ROZRACHUNKI Z URZĘDEM

SKARBOWYM Z TYTUŁU VAT,

224 – KOREKTY VAT.

ROZRACHUNKI Z

ODBIORCAMI

PRZYCHODY ZE

SPRZEDAŻY

FAKTURA VAT WYSTAWIONA DLA ODBIORCY - WARTOŚĆ NETTO

SPRZEDAŻY.

FAKTURA VAT WYSTAWIONA DLA ODBIORCY - VAT NALEŻNY

EWIDENCJA SPRZEDAŻY OPODATKOWANEJ VAT (VAT NALEŻNY)

221

ROZRACHUNKI Z

TYTUŁU VAT NALEŻNEGO

KONTO „221 - ROZRACHUNKI Z TYTUŁU VAT

NALEŻNEGO” SŁUŻY DO EWIDENCJI VAT

NALEŻNEGO OD DOKONANYCH TRANSAKCJI

SPRZEDAŻY I INNYCH CZYNNOŚCI

OPODATKOWANYCH.

ROZLICZENIE

ZAKUPU

222

ROZRACHUNKI Z

TYTUŁU VAT NALICZONEGO

ROZRACHUNKI Z

DOSTAWCAMI

FAKTURA ZA ZAKUPIONE TOWARY/USŁUGI (WARTOŚĆ BRUTTO).

EWIDENCJA ZAKUPU OPODATKOWANEGO VAT (VAT NALICZONY)

VAT NALICZONY UJĘTY NA FAKTURZE.

KONTO „222 - ROZRACHUNKI Z TYTUŁU VAT

NALICZONEGO” SŁUŻY DO EWIDENCJI VAT OD

ZAKUPÓW.

KONTO 224 – KOREKTY VAT MOŻE

SŁUŻYĆ DO UJMOWANIA KWOT

ZWIĄZANYCH Z VAT DOTYCZĄCYCH

OPERACJI WPŁYWAJĄCYCH NA

ROZLICZENIE Z URZĘDEM

SKARBOWYM TAKICH JAK:

1.

WYKRYTE BŁĘDY W OKREŚLENIU VAT

NALEŻNEGO BĄDŹ VAT NALICZONEGO,

2.

SKORYGOWANY VAT NALICZONY

ZWIĄZANY Z PRZETERMINOWANĄ

PŁATNOŚCIĄ,

3.

VAT NALICZONY, KTÓREGO NIE MOŻNA

PRZEJŚCIOWO ODLICZYĆ.

224

KOREKTY VAT

RÓŻNE KONTA

ZESPOŁU 2 LUB 7

222

ROZRACHUNKI Z

TYTUŁU VAT NALICZONEGO

PK – UJEMNA KOREKTA VAT NALICZONEGO ZWIĄZANEGO Z

PRZETERMINOWANYMI PŁATNOŚCIAMI

PK – DODATNIA KOREKTA VAT NALICZONEGO ZWIĄZANEGO Z

PRZETERMINOWANYMI PŁATNOŚCIAMI – PO ICH ZAPŁACIE

WYKRYTY BŁĄD W VAT NALICZONYM

WYKRYTY BŁĄD W VAT NALEŻNYM (WARTOŚĆ DODATNIA) LUB VAT

NALEŻNY Z NIE POTWIERDZONEJ FAKTURY KORYGUJĄCEJ (WARTOŚĆ

UJEMNA)

EWIDENCJA MIESIĘCZNEGO ROZLICZENIA VAT Z URZĘDEM

SKARBOWYM

221

ROZRACHUNKI Z

TYTUŁU VAT NALEŻNEGO

UJĘCIE BŁĘDU VAT NALICZONEGO W ROZLICZENIU OKRESOWYM

UJĘCIE W ROZLICZENIU OKRESOWYM BŁĘDU VAT NALEŻNEGO

(WARTOŚĆ DODATNIA) LUB PO POTWIERDZENIU FAKTURY KORYGUJĄCEJ

(WARTOŚĆ UJEMNA)

NA KONIEC MIESIĄCA (LUB KWARTAŁU)

SALDO KONTA 221 ORAZ 222 JEST

PRZENOSZONE NA KONTO „223 -

ROZRACHUNKI Z URZĘDEM SKARBOWYM

Z TYTUŁU VAT” W ANALITYCE

ODPOWIADAJĄCEJ ROZLICZANEMU

OKRESOWI.

SALDO KONTA „223 - ROZRACHUNKI Z

URZĘDEM SKARBOWYM Z TYTUŁU VAT”

BĘDZIE WSKAZYWAĆ NA MIESIĘCZNE

(KWARTALNE) ROZLICZENIE PODATKU

VAT, PRZY CZYM:

*

SALDO MA OZNACZA ZOBOWIĄZANIE

WOBEC URZĘDU SKARBOWEGO CZYLI

KWOTĘ DO ZAPŁATY,

*

SALDO WN OZNACZA NALEŻNOŚĆ OD

URZĘDU SKARBOWEGO CZYLI KWOTĘ DO

ZWROTU LUB DO ROZLICZENIA W

NASTĘPNYM MIESIĄCU.

223-05

ROZRACHUNKI Z

URZĘDEM SKARBOWYM

Z TYTUŁU VAT ZA MAJ B.R.

221

ROZRACHUNKI Z

TYTUŁU VAT NALEŻNEGO

222

ROZRACHUNKI Z

TYTUŁU VAT NALICZONEGO

PRZEKSIĘGOWANIE VATU NALICZONEGO Z CAŁEGO MIESIĄCA –

WARTOŚĆ ZGODNA Z REJESTRAMI ZAKUPU ORAZ POZ. 45 DEKLARACJI

VAT-7

PRZEKSIĘGOWANIE VATU NALEŻNEGO Z CAŁEGO MIESIĄCA – WARTOŚĆ

ZGODNA Z REJESTRAMI SPRZEDAŻY ORAZ WARTOŚCIA POZ. 36

DEKLARACJI VAT-7

WB – PRZELEW DO URZĘDU SKARBOWEGO (SPŁATA NADWYŻKI

PODATKU NALEŻNEGO NAD NALICZONYM) LUB:

WB – WPŁYW OD URZĘDU SKARBOWEGO (ZWROT NADWYŻKI PODATKU

NALICZONEGO NAD NALEŻNYM) LUB:

EWIDENCJA MIESIĘCZNEGO ROZLICZENIA VAT Z URZĘDEM

SKARBOWYM

– MIESIĄC MAJ BIEŻĄCEGO ROKU

RACHUNEK

BANKOWY

PRZENIESIENIE VAT NA NASTĘPNY OKRES (CZERWIEC)

223-06

ROZRACHUNKI Z

URZĘDEM SKARBOWYM Z

TYTUŁU VAT ZA CZERWIEC B.R.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

Wyszukiwarka

Podobne podstrony:

Zagadnienia na zaliczenie do Jainskiego

Fw zagadnia na zaliczenie z fizykoterapii, Zabiegi do wykonania, Zabiegi do wykonania

Zagadnienia na zaliczenie, Wprowadzenie do informatyki

Zagadnienia na zaliczenie z ekonomicznej, Geografia UAM, Rok I, semestr I, Wstęp do geografii ekonom

Zagadn na zalicz 15 16 zima A Prawo geolog, górn, wodne i budowl

więcej podobnych podstron