przedsiębiorstwie

1. Potrzeba utrzymywania zapasów w

przedsiębiorstwie

2. Koszty zapasów

3. Optymalna wielkość zamówienia

4. Wielkość zamówienia z uwzględnieniem

rabatów „za ilość”

5. Dwuskładnikowy model zapasów

6. Nowe tendencje w zarządzaniu zapasami

•Sezonowy charakter dóbr

•Korzyści ekonomii skali

•Zakupy spekulacyjne

•Niepewność popytu,dostaw

Zapasy

Zapewnienie

i otoczenia

materiałów

ciągłości produkcji

•Konieczność przetwarzania dóbr

w celu ich składowania

•Strategia odraczania

Zapasy

•Korzyści ekonomii skali

•Niepewność w podłożu

produkcji

Zapewnienie

produkcyjnym

w toku

płynności produkcji

•Produkcja w partiach

•Produkcja sezonowa

•Konsolidacja ładunków

Zapewnienie

•Popyt sezonowy

Zapasy

•Skupienie na odbiorcy

wyrobów

wysokiego poziomu

•Niepewność popytu,podłoża

gotowych

obsługi odbiorcy

produkcyjnego i otoczenia

•Skupienie na odbiorcy

Zapasy

Zapewnienie

•Korzyści ekonomi skali

towarów

wysokiego poziomu

•Zakupy spekulacyjne

•Niepewność popytu, dostaw i

obsługi odbiorcy

•otoczenia

1. Potrzeba utrzymywania zapasów

w przedsiębiorstwie

• większe zapasy mogą umożliwić dokonywanie zakupów w większych partiach, kwalifikujących się do uzyskania rabatów cenowych. Zakup dużych partii może obniżyć koszty ich transportu,

• utrzymywanie większych zapasów może ułatwić wydłużanie w miarę potrzeb serii produkcyjnych, co pozwoli na obniżenie kosztów przezbrajania i przestawiania partii,

• przechowywanie zapasów większych niż rzeczywiste bieżące potrzeby może być podyktowane względami spekulacyjnymi (np. przewidywany wzrost cen, wahania kursów walut itp.),

• gromadzenie zapasów może mieć na celu utrzymywanie swych źródeł dostaw poprzez „sztuczne” podtrzymywanie działalności dostawców w okresach zmniejszonego

zapotrzebowania na surowce i materiały,

1. Potrzeba utrzymywania zapasów

w przedsiębiorstwie c.d…

• sezonowość dostaw surowców i materiałów lub sezonowość występowania zapotrzebowania na wyroby może narzucać konieczność utrzymywania zapasów dla zapewnienia

ciągłości produkcji,

• zabezpieczenie się przed skutkami utraconych możliwości, czyli niespodziewanymi zmianami popytu. Dostosowanie produkcji do wzrostu popytu uzasadnia potrzebę

utrzymywania większych zapasów, gwarantujących

dostępność produktów przez pewien czas,

• kolejną przesłanką utrzymywania zapasów są oczekiwania nabywców, co do czasu dostawy oraz postępowanie

konkurentów (ich elastyczność, czas reakcji i dostawy).

zapasów:

1. sposób produkcji (na konkretne zamówienie odbiorcy czy na magazyn);

2. sprawność służby marketingowej, jej umiejętność precyzyjnej oceny możliwości, czasu i realizacji sprzedaży;

3. technologia i organizacja produkcji, zwłaszcza możliwość elastycznego dostosowania skali i struktury produkcji do zmian popytu;

4. sposób organizacji kanałów zbytu przedsiębiorstwa i pozycja przedsiębiorstwa w stosunkach z pośrednikami oraz

możliwość przerzucenia funkcji magazynowania na

pośrednie ogniwa sprzedaży;

5. sprawność dystrybucji, czyli możliwość szybkiego przemieszczania wyrobów gotowych do odbiorców

końcowych lub dystrybutorów.

Racjonalizacja poziomu zapasów w przedsiębiorstwie polega na zapewnieniu zapasów w wielkości niezbędnej do prowadzenia działalności przy najmniejszych

możliwych kosztach.

Konieczna staje się zatem identyfikacja wszelkich

kosztów związanych z nabywaniem i utrzymaniem

zapasów. Koszty zapasów w zależności od celu jakiemu mają służyć , można ujmować w różnych układach.

• rachunek bieżący kosztów zapasów według

rodzajów i miejsc, który pozwala na bieżące

zarządzanie i kontrolę zapasów - służy do celów

bieżących, operacyjnych

• rachunek hipotetyczny, obejmujący szacunki i

analizy kosztów potencjalnych, ukrytych, nie

ujętych w rachunku zysków i strat –niezbędny w

procesie podejmowania decyzji strategicznych

a) koszty utrzymania zapasów

-koszty kapitałowe

-koszty magazynowania

-koszty przeładunku i przemieszczania

zapasów

-koszty ubezpieczenia

-koszty zużycia i starzenia się zapasów

b) koszty zamawiania

-koszty utraty rabatu

-koszty wyczerpania zapasów

koszty finansowania zapasów – są to koszty odsetek, w przypadku gdy zapasy są finansowane kredytem lub kapitałem pochodzącym z emisji obligacji lub koszty utraconych możliwości (koszty hipotetyczne), gdy zapasy są finansowane kapitałem własnym. Do ustalenia kosztów utraconych możliwości można przyjąć stopę procentową bonów skarbowych, rentowność przedsięwzięć, które byłyby realizowane, gdyby kapitał został

uwolniony z zapasów lub rentowność funduszy wysokiego ryzyka.

Koszt finansowania wyraża się zwykle w procentach ogólnej wartości zapasów, jakie utrzymuje dane przedsiębiorstwo.

Kf = Zw ▪ i

gdzie:

Kf – koszty finansowania zapasów,

Zw – wartość zapasów,

i – stopa procentowa.

koszty magazynowania – w przekroju rodzajowym na koszty te składają się:

- amortyzacja składników majątku trwałego zaangażowanego w magazynach,

- koszty wynagrodzeń (wraz z narzutami) pracowników magazynowych,

- zużycie materiałów, paliw i energii służące realizacji funkcji magazynowych,

- usługi obce świadczone na rzecz magazynów,

- inne koszty rodzajowe np. podatek od nieruchomości, itp.

•

koszty przeładunków zapasów – powstają w związku z koniecznością dostarczania zapasów do wydziałów produkcyjnych.

Obejmują one koszty płac pracowników wraz z narzutami, koszty utrzymania i konserwacji urządzeń mechanicznych takich jak wózki widłowe, taśmociągi, platformy,

koszty ubezpieczenia obejmują wydatki przedsiębiorstwa związane z ubezpieczeniem zapasów od ognia, powodzi, kradzieży, utraty wartości i innych zdarzeń losowych,

•

koszty zużycia i starzenia się zapasów – zmiany w cechach fizykochemicznych mogą prowadzić do częściowej lub całkowitej utraty wartości użytkowej zapasów, co powoduje powstawanie kosztów fizycznego starzenia się zapasów. Starzenie ekonomiczne zapasów jest wynikiem utraty ich wartości użytkowych pod wpływem postępu technicznego.

koszty zmieniające się odwrotnie do wielkości zapasów to:

• koszty realizacji zamówień – koszty

administracyjno-biurowe

• koszty utraty rabatu od wielkości

zamówień

• koszty wyczerpania zapasów

Wielkość zapasów zależy od częstotliwości składania zamówień. Na przykład jeśli firma sprzedaje „S” sztuk rocznie i jeśli składa zamówienia tej samej wielkości „N ”

razy rocznie, to każde zamówienie będzie miało

wielkość:

S

Q

=

N

gdzie:

Q – wielkość zamówienia

S – wielkość rocznego zapotrzebowania

N – liczba zamówień

Znając wielkość zamówienia oraz roczne zapotrzebowanie możemy z kolei ustalić liczbę

zamówień według równania:

S

N = Q

gdzie:

Q – wszystkie oznaczenia jak powyżej

Jeżeli zapasy są zużywane równomiernie w ciągu roku i wielkość zapasów nie zawiera

żadnych rezerw, to przeciętna wielkość zapasów

będzie wynosić:

Q

Z il = 2

gdzie:

Zil – przeciętna wielkość zapasów

Roczny koszt utrzymania zapasów Ku, ustalimy go jako iloczyn jednostkowych kosztów

utrzymania zapasów (kju) oraz przeciętnej

wielkości zapasów Q/2.

Q

K

=

• kj

u

u

2

gdzie:

Ku – koszty utrzymania zapasów

kju – koszty jednostkowe utrzymania zapasów

Jeśli koszt jednostkowy utrzymania zapasów wyrazimy w procentach ich wartości, to roczny

koszt utrzymania zapasów obliczymy jako:

Q

K

• c • r

u = 2

gdzie

c – cena jednostki zapasu

r – koszt utrzymania zapasów wyrażony

procentowo w relacji do ceny

Łączne koszty zamawiania zapasów obliczymy mnożąc koszty jednego zamówienia (kjz) i liczbę

zamówień składanych w ciągu roku ( N):

K = N• kj

z

z

gdzie:

Kz – koszty zamawiania zapasów

kjz – koszty jednego zamówienia

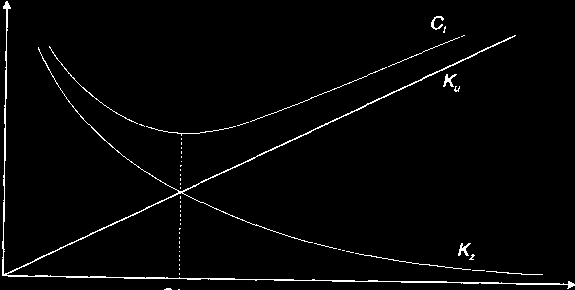

Całkowite koszty zapasów są sumą łącznych kosztów utrzymania i zamawiania zapasów:

K + = K + K

u z

u

z

Stąd:

Q

S

K + =

• kj

+

• kj

u z

u

z

2

Q

gdzie:

– wszystkie oznaczenia jak powyżej

4. Optymalna wielkość zamówienia

= EOQ – Economic Order Quantity

Do obliczenia ekonomicznej wielkości zamówienia ( EOQ

– Economic Order Quantity) stosuje się model Baumola.

Można go wykorzystać przy zachowaniu następujących założeń:

• wielkość popytu jest znana i stała oraz rozłożona równomiernie w czasie;

• czas dostawy produktu jest stały i znany;

• koszty zamawiania zapasów są stale dla każdej

zamawianej partii dostawy i niezależne od jej wielkości;

• koszty magazynowania zapasów są znane i zależą

liniowo od średniego poziomu zapasów;

4. Optymalna wielkość zamówienia

= EOQ – Economic Order Quantity

• nie występują ograniczenia powierzchni magazynowej;

• zamówienia są realizowane natychmiastowo, tzn. że zamówienie i dostawa są jednoczesne;

• produkty zamawiane są w partiach, cała zaś partia umieszczana jest na składzie w tym samym czasie;

• nie występuje zjawisko wyczerpania zapasów, ponieważ

popyt i czas dostawy towarów są stałe i znane i można dokładnie określić, kiedy należy zamówić produkty w celu uniknięcia wyczerpania zapasów;

• zamawianym towarem jest pojedynczy produkt, nie

występuje współzależność z innymi produktami.

Deterministyczny model zapasów

wielkość

zamówienia Q

Q

2

zapas przeciętny

t0 ½ t1 t1 t2 t3 t4

czas

Źródło: M. Sierpińska, D. Wędzki, Zarządzanie płynności finansową w przedsiębiorstwie, Wydawnictwo Naukowe PWN, Warszawa 1999, s. 118.

Model ekonomicznej wielkości partii

dostawy (EOQ)

Q* Q

Wielkość optymalnego zamówienia EOQ określa się przez zróżniczkowanie funkcji kosztów zapasów (KC) względem wielkości zamówienia Q i przyrównania

pochodnej do zera:

2 • S • kj z

EOQ =

kju

gdzie:

EOQ - optymalna wielkość zamówienia,

S - roczny popyt na dany produkt ( w jednostkach naturalnych),

kju

- roczne koszty utrzymania jednostki zapasu,

kjz

- koszty zamawiania jednej partii dostawy.

modelowanie zapasów w warunkach

niepewności

W praktyce ustalenie bieżącego zapotrzebowania na

poszczególne produkty jest bardzo trudne, dlatego też

przedsiębiorstwa zmuszone są do utrzymywania zapasu bezpieczeństwa.

Poziom bezpieczeństwa definiuje się jako

prawdopodobieństwo tego, że popyt w okresie dostawy nie przekroczy zapasu. Optymalny zapas bezpieczeństwa jest różny w różnych sytuacjach, ale można przyjąć, że wzrasta on wraz z:

1. niepewnością prognoz popytu,

2. kosztami niedoboru zapasów,

3. prawdopodobieństwem opóźnień w dostawach.

Zapasy

Q0

t1

t2

t3

Czas

Źródło:M. Sierpińska, D. Wędzki, Zarządzanie płynnościa finansowa w przedsiębiorstwie, PWN, Warszawa 1998, s. 118

• Metoda JUST in Time

……

Wyszukiwarka

Podobne podstrony:

zapasy na zimę(1), Pomysły do pracy z dziećmi

zapasy szkolenie

Andrzejczyk P , Zajac J Zapasy i magazynowanie, przykłady i ćwiczenia

Logistyka wykład magazyn zapasy definicje

Badania Operacyjne UW, wykład 3 produkcja-zapasy, Programowanie dynamiczne

zapasy

Sałatka Izy, zdrowie, diety, przepisy, Zapasy w zimowej spiżarni

JAKIE ZAPASY NALEŻY PRZYGOTOWAĆ

więcej podobnych podstron