Jak bezpiecznie powiększyć fundusze na Półmetek ?

Tradycją braci studenckiej jest bal zwany Półmetkiem. Pewna grupa studentów dość niemrawo zabierała się za organizację takiego balu. Może nawet nie mieli ochoty na ten bal. Jednakże jeden z wykładowców dał im wyraźnie do zrozumienia, że łamanie wielowiekowej tradycji nie może mieć miejsca. To przesądziło, że wspomniana grupa raźniej zabrała się za sprawy organizacyjne.

W celu zwiększenia swoich możliwości w finansowaniu takiej imprezy postanowili zainwestować posiadany kapitał na giełdzie w akcje dwóch znanych browarów: Pianka i Kapsel. Zebrali informacje o kursach akcji obu spółek w kolejnych 20 sesjach.

nr notowania |

kursy akcji |

|

|

Pianka |

Kapsel |

1 |

204 |

256 |

2 |

236 |

269 |

3 |

244 |

256 |

4 |

214 |

274 |

5 |

204 |

279 |

6 |

246 |

313 |

7 |

251 |

273 |

8 |

220 |

307 |

9 |

204 |

302 |

10 |

237 |

267 |

11 |

210 |

315 |

12 |

212 |

287 |

13 |

219 |

302 |

14 |

239 |

294 |

15 |

219 |

254 |

16 |

234 |

271 |

17 |

205 |

297 |

18 |

238 |

261 |

19 |

210 |

279 |

20 |

251 |

282 |

Kolejny problem przed jakim stanęli wiązał się z podziałem posiadanego kapitału pomiędzy akcje obu spółek (jaka ma być struktura kapitałowa ich portfela ?). Było dla nich oczywistym, że muszą użyć portfela o minimalnym ryzyku (brać studencka ma na ogół ograniczone fundusze; chociaż patrząc na parking ...). Portfel taki można wyznaczyć m. in. budując i rozwiązując klasyczny model Markovitz'a. Słyszeli o takim modelu na jednym z wykładów. Jak to jednak bywa nie bardzo pamiętali już jak taki model wygląda (zgodnie z zasadą niemałej części braci studenckiej: „zdane i zapomniane”).

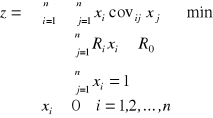

Przypomnijmy zatem model Markovitz'a. Znajdź udział kapitałowy (![]()

) każdej spółki w portfelu z akcjami n spółek o oczekiwanych stopach zwrotu (![]()

) w każdej tak, aby oczekiwana stopa zwrotu z portfela nie była mniejsza niż ![]()

oraz ryzyko portfela (mierzone wariancjami i kowariancjami stóp zwrotu ![]()

) było minimalne.

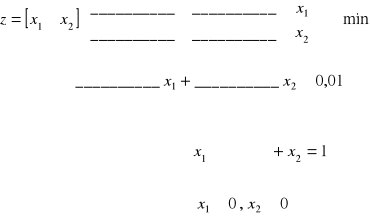

„Półmetkowicze” przyjęli 1%-owy oczekiwany zysk z portfela (![]()

=0,01). Należy teraz policzyć pozostałe parametry modelu Markovitz'a i ustalić skład portfela o najmniejszym ryzyku.

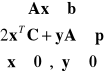

Model „półmetkowiczów” ma postać:

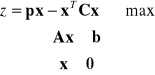

BROWARY (zadanie PK i zadanie Wolfe'a)

Zadanie PK (pierwotne)

![]()

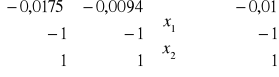

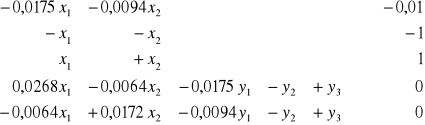

Ograniczenia w zadaniach pierwotnym i dualnym

![]()

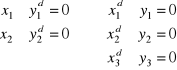

Zadanie Wolfe'a

![]()

Rozwiązanie optymalne zadania PK : ![]()

Wyszukiwarka

Podobne podstrony:

zadanienia-programowanie, smf, , programowanie

WOLFEstud, Programowanie Kwadratowe - metoda Wolfe'a

ZADANIA Z PROGRAMOWANIA

zadania funkcja kwadratowa

Java Zadania z programowania z przykładowymi rozwiązaniami

6 2 Zadania programowania liniowego

AM, Liniowe zadanie decyzyjne, Model matematyczny zadania programowania liniowego

C++ Zadania z programowania z przykładowymi rozwiązaniami [PL]

274 zadania funkcje kwadratowe

Zadanie PROGRAMOWANIE, Informatyka

tp-zadania cz3, Szkoła, Programowanie, C++, Zadania z programowania cz.3

funkcje zadania gl kwadratowa, zadania z matematyki

C Zadania z Programowania

Stroop.eksp.zadanie, Programowanie procedur badawczych

Algorytmy-zadania, Programowanie, wykłady C++

C Zadania z programowania 9788324637072

27.2 wskazniki - zadania, Programowanie, Klasa III

Optymalizacja Cw 3 Zadanie programowania nieliniowego bez ograniczeń algorytmy optymalizacji lokaln

więcej podobnych podstron