Sprawdzanie założeń KMNK i poprawności modelu

Badanie współliniowości zmiennych objaśniających

Czynnik inflacji wariancji

![]()

![]()

- współczynnik determinacji w modelu, w którym zmienną objaśnianą jest xj zaś zmiennymi objaśniającymi pozostałe k-1 zmiennych.

brak współliniowości CIWj=1

współliniowość przybliżona CIWj>10

Badanie losowości rozkładu składnika losowego

- liniowa postać modelu:

![]()

![]()

test liczby serii

należy uporządkować niemalejąco reszty w próbie według zmiennej porządkującej; zmienną porządkującą jest zmienna czasowa dla danych z szeregów czasowych, lub jedna ze zmiennych objaśniających dla danych przekrojowych,

dla uporządkowanego ciągu obliczamy liczbę serii reszt modelu S,

z tablic testu serii dla liczby reszt dodatnich n1, liczby reszt ujemnych n2 oraz przyjętego poziomu istotności α/2 i 1-α/2 odczytujemy krytyczne liczby serii S1* i S2*,

jeśli S1*<S< S2* nie ma podstaw do odrzucenia H0; gdy S< S1* lub S> S2* H0 należy odrzucić,

test może także być stosowany do oceny poprawności doboru postaci analitycznej modelu innej niż liniowa; wówczas:

![]()

![]()

gdzie f jest dowolną funkcją.

test normalny

![]()

![]()

![]()

Statystyka Z ma asymptotyczny rozkład normalny N(0,1).

Badanie homoskedastyczności składników losowych

Test Goldfelda-Guandta

![]()

![]()

porządkujemy niemalejąco obserwacje w próbie według zmiennej porządkującej. Dla danych z szeregów czasowych jest to najczęściej zmienna czasowa, dla danych przekrojowych zmienna podejrzewana o spowodowanie heteroskedastyczności,

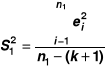

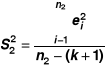

wybieramy dwie skrajne podbróby (liczba pominiętych obserwacji nie powinna przekraczać 1/3 n); n1- liczba obserwacji w pierwszej podpróbie, n2- liczba obserwacji w drugiej podbróbie,

szacujemy parametry modelu osobno dla każdej podbróby i wyznaczamy wariancje resztowe:

obliczamy:

; w liczniku musi być większa z wariancji,dla przyjętego poziomu istotności w tablicach wartości krytycznych rozkładu F odczytujemy wartość krytyczną F* dla liczby stopni swobody s1=n1-(k+1) oraz s2=n2-(k+1),

jeżeli F<F* nie ma podstaw do odrzucenia H0; jeżeli F>F* odrzucamy H0,

test znajduje zastosowanie w badaniu homoskedastyczności składnika losowego, gdy zróżnicowanie wariancji składnika losowego jest zależne od jednej tylko zmiennej.

Badanie autokorelacji pierwszego rzędu składnika losowego

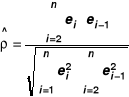

Współczynnik autokorelacji z próby

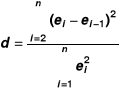

Test Durbina-Watsona

![]()

a) H0: ρ=0 H1: ρ>0

d > du - nie ma podstaw do odrzucenia H0,

d < dl - odrzucić H0 (autokorelacja dodatnia),

dl < d < du - test nie daje rozstrzygnięcia

b) H0: ρ=0 H1: ρ<0

d < 4 - du - nie ma podstaw do odrzucenia H0,

d > 4 - dl - odrzucić H0 (autokorelacja ujemna),

4 - du < d < 4 -dl - test nie daje rozstrzygnięcia

c) H0: ρ=0 H1: ρ![]()

0

du < d < 4- du - nie ma podstaw do odrzucenia H0,

0 < d < dl lub 4 - dl < d < 4 - odrzucamy H0,

4 - du < d < 4- dl lub dl < d < du - obszar niekonkluzywności testu.

W przypadku braku rozstrzygnięcia kwestii istnienia autokorelacji pierwszego rzędu testem Durbina-Watsona stosujemy:

test mnożnika Lagrange'a

H0: ρ=0 H1: ρ![]()

0

wyznaczamy reszty w modelu pierwotnym,

szacujemy model pomocniczy:

![]()

dla i=2,3,...,n,

wyznaczamy dla tego modelu R2 i obliczamy wartość wyrażenia (n-1)R2 i porównujemy ją z wartością krytyczną chi-kwadrat dla poziomu istotności α i liczby stopni swobody s=1, oznaczoną χ2*.

jeżeli (n-1)R2>χ2* to odrzucamy hipotezę zerową (wystąpiła autokorelacja); dla (n-1)R2<χ2* nie ma podstaw do odrzucenia hipotezy zerowej o braku autokorelacji pierwszego rzędu.

warunkiem stosowania testu jest duża liczba obserwacji.

Badanie normalności rozkładu składnika losowego

H0: składnik losowy modelu Y=Xβ+ε ma rozkład normalny

H1: składnik losowy modelu Y=Xβ+ε nie ma rozkładu normalnego

Test Jarque-Bera

![]()

![]()

![]()

JBT ma asymptotyczny rozkład chi-kwadrat z liczbą stopni swobody s=2, oznaczoną χ2*,

jeżeli JBT>χ2* hipotezę zerową należy odrzucić; dla JBT<χ2* nie ma podstaw do odrzucenia hipotezy zerowej,

test JBT może być stosowany wyłącznie dla dużych prób.

41

Wyszukiwarka

Podobne podstrony:

07 fundusze po yczkowe i por czenioweid 6864 ppt

6864

praca-magisterska-6864, Dokumenty(1)

6864

6864

6864

więcej podobnych podstron