LINIOWY MODEL EKONOMETRYCZNY

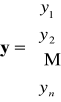

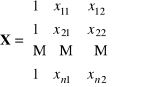

Postać modelu : ![]()

,

Szacowanie parametrów MNK:

![]()

gdzie:

,

,

,

.

Weryfikacja modelu

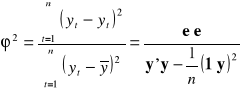

Miary dopasowania: Wariancja resztowa: ![]()

Odchylenie standardowe składnika resztowego:

Współczynnik zmienności resztowej:

Współczynnik zbieżności:

.Współczynnik determinacji liniowej:

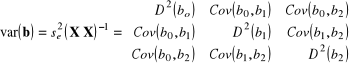

Ocena istotności parametrów strukturalnych modelu

hipoteza zerowa ![]()

wobec alternatywnej ![]()

=

statystyka testowa: ![]()

wartość krytyczna: ![]()

,

gdzie k - liczna szacowanych parametrów,

jeśli ![]()

: na poziomie istotności ![]()

odrzucamy hipotezę zerową mówiącą, że parametr ![]()

jest nieistotny statystycznie , na korzyść hipotezy mówiącej, że jest on statystycznie istotny.

jeśli ![]()

to mówimy, że na poziomie istotności ![]()

nie ma podstaw do odrzucenia hipotezy zerowej mówiącej, że parametr ![]()

jest nieistotny statystycznie.

Prognozy zmiennej objaśnianej:

Prognoza punktowa: ![]()

lub ![]()

gdzie : ![]()

Gdzie: ![]()

to prognozy zmiennych objaśniających na okres T.

Mierniki ex ante

Ocena ex ante średniego błędu predykcji:

=Ocena ex ante względnego błędu predykcji:

Prognoza przedziałowa: ![]()

,

Ad. 7.

Mierniki ex ante

Precyzja predykcji

- połowa długości przedziału predykcji ,

Względna precyzja predykcji

obliczana ze wzoru postaci

1

Wyszukiwarka

Podobne podstrony:

4155

4155

4155

4155

4155

4155

praca licencjacka b7 4155

więcej podobnych podstron