Rynek kapitałowy - część druga

1. Stopy zwrotu jako zmienne losowe

Kluczowymi pojęciami używanymi w trakcie wykładów dotyczących podejmowania decyzji na rynkach finansowych są niepewność i ryzyko. Unikając szerokich rozważań, niepewność odnosić będziemy do przyszłego wyniku decyzji inwestycyjnych. Inwestor podejmując w chwili obecnej decyzję inwestycyjną oczekuje założonego przez siebie wyniku decyzji. Jednakże nie ma on ani pełnej wiedzy, by przewidzieć wszystkie czynniki mogące w istotny sposób wpłynąć na zrealizowany wynik inwestycji, ani też pełnej władzy, by wpływać na te czynniki w kierunku dla niego pożądanym. Zwykle zatem okazuje się, że zrealizowany wynik inwestycji jest inny niż oczekiwany. Niepewność w czystej postaci oznacza sytuację, w której inwestor nie jest w stanie określić rozkładu możliwych wyników swojej decyzji w przyszłości. Jeśli natomiast inwestor posiada wiedzę pozwalającą na określenie rozkładu możliwych wyników swojej decyzji, mówimy o ryzyku. Wynika z tego, że wynik inwestycji (stopa zwrotu z inwestycji) w warunkach ryzyka umożliwia jego traktowanie jako zmienną losową. Ryzyko jest zatem ,,niepewnością mierzalną''. Na przykład, chociaż nie możemy być pewni jakiegokolwiek ustalonego zysku z naszej inwestycji w danym roku, to możemy wiedzieć, że możliwe zyski z tej inwestycji mają rozkład normalny o danym oczekiwanym zysku i określonej wariancji. Niepewność jest definiowana natomiast jako sytuacja, w której możliwe są różne wyniki naszej inwestycji, ale informacje o rozkładzie prawdopodobieństwa tych wyników są albo nieznane albo niekompletne. Nie popełnimy jednak dużego błędu, gdy w języku potocznym pojęcia ryzyko i niepewność będą używane zamiennie.

Zmienna losowa to taka zmienna, która przybiera określone wartości (zmienna skokowa) lub wartości z określonych przedziałów (zmienna ciągła) z określonymi prawdopodobieństwami. Prawdopodobieństwa te określają częstość wystąpienia danej wartości. Przyporządkowujemy je zdarzeniom polegającym na tym, że zmienna losowa przybierze określoną wartość ze zbioru wartości, które przybierać może. Określając prawdopodobieństwo zdarzenia oceniamy ,,szansę'' jego zajścia w rzeczywistości. Prawdopodobieństwo jest zatem miarą wiarygodności, którą przypisujemy danemu zdarzeniu. Prawdopodobieństwo jest liczbą z przedziału ![]()

, przy czym zdarzeniu pewnemu odpowiada prawdopodobieństwo równe jeden.

Jeśli możliwe jest wielokrotne powtarzanie doświadczenia, to prawdopodobieństwo zdarzenia określamy jako częstość jego zajścia w długiej serii doświadczeń. Np. rzucając dostatecznie dużo razy kostką do gry, zauważymy, że częstość wystąpienia jedynki (i każdej z pozostałych liczb) zbliża się do ![]()

. Częstość ta jest prawdopodobieństwem wyrzucenia jedynki. Rzucając dostatecznie dużo razy monetą zauważymy, że częstość wystąpienia orła zbliża się do ![]()

. Liczbę tą nazywamy prawdopodobieństwem wyrzucenia orła. Częstościowa interpretacja prawdopodobieństwa dotyczy więc zdarzeń powtarzalnych.

W przypadku zdarzeń niepowtarzalnych określenie ich prawdopodobieństwa polega na zbadaniu zbiorowości zdarzeń podobnych. Np. chcąc ustalić prawdopodobieństwo zdania egzaminu z pewnego przedmiotu przez osobę X, możemy przeanalizować sposób przeprowadzania egzaminu, przebieg sesji egzaminacyjnych z tego przedmiotu w przeszłości oraz stopień opanowania treści, które będą przedmiotem egzaminu i na tej podstawie ocenić to prawdopodobieństwo. W przypadku zdarzeń niepowtarzalnych stosuje się też tzw. subiektywną miarę prawdopodobieństwa. Prawdopodobieństwo subiektywne jest miarą przekonań osobistych odnośnie do szansy zajścia zdarzenia. W szczególności prawdopodobieństwo subiektywne ustalane jest przez eksperta (lub grupę ekspertów) wykorzystującego swoją wiedzę i doświadczenie. W analizie projektów inwestycyjnych taki sposób określania prawdopodobieństwa może mieć uzasadnienie.

Prawdopodobieństwo zajścia zdarzenia j-tego oznaczać będziemy przez ![]()

.

1.1. Rozkład prawdopodobieństwa stopy zwrotu

Wprowadźmy następującą definicję stopy zwrotu z inwestycji (R):

![]()

gdzie: ![]()

- wartość inwestycji w okresie początkowym, ![]()

- wartość inwestycji w okresie następnym, ![]()

- dodatkowe dochody z inwestycji wypłacone w okresie, za który obliczana jest stopa zwrotu (np. z tytułu dywidend). Przy takich oznaczeniach różnica ![]()

oznacza zysk kapitałowy, iloraz ![]()

oznacza stopę zysku kapitałowego, natomiast ![]()

- stopę dywidendy.

Upraszczając zagadnienie założymy, że stopa zwrotu w badanym okresie przyjmować może skończoną liczbę wartości ze znanymi prawdopodobieństwami. Zatem:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

gdzie prawdopodobieństwa ![]()

spełniają ![]()

oraz ![]()

.

Zapisane powyżej przyporządkowanie wartościom stopy zysku ![]()

prawdopodobieństw ich wystąpienia ![]()

określamy rozkładem prawdopodobieństwa. Przyporządkowanie to przedstawia szanse otrzymania różnych stóp zwrotu z inwestycji. Zwykle prawdopodobieństwa te nie są równe, zatem rozkład prawdopodobieństwa stóp zwrotu nie jest jednostajny. W rzeczywistości stopy zwrotu są ciągłe, w tym sensie, że można określić prawdopodobieństwo zdarzenia polegającego na tym, że stopa zwrotu przyjmie wartości rzeczywiste z pewnego przedziału. Rozkład prawdopodobieństwa opisuje funkcja gęstości rozkładu.

Przykład 1

Na następny miesiąc rozpatrywanych jest 5 wariantów rozwoju sytuacji na rynku: 1 - bardzo niekorzystny, 2 - gorszy niż przeciętnie, 3 - przeciętny, 4 - lepszy niż przeciętnie, 5 - wyjątkowo korzystny. Prawdopodobieństwa wystąpienia tych stanów oraz spodziewane stopy zwrotu w przypadku zrealizowania się danego stanu są następujące:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Rysunek 1 pokazuje rozkład prawdopodobieństwa stopy zwrotu.

Rysunek 1. Rozkład prawdopodobieństwa stopy zwrotu

![]()

1,0

0,8

0,6

0,4

0,2

-1,0 1,0 2,0 3,0 4,0 5,0 ![]()

Zmienna losowa jest opisywana za pomocą tzw. parametrów rozkładu. Parametry te charakteryzują zbiór obserwacji jakie przyjmuje zmienna losowa. Dzięki parametrom opisowym możemy za pomocą kilku liczb uzyskać dostatecznie duże wyobrażenie o rozkładzie tej zmiennej.

Znaczenie praktyczne w analizie stóp zwrotu mają następujące grupy parametrów:

charakteryzujące przeciętną wielkość stopy zwrotu (wartość oczekiwana, mediana, dominanta),

charakteryzujące rozproszenie wartości stopy zwrotu wokół wartości przeciętnej (wariancja, odchylenie standardowe, odchylenie przeciętne, semiwariancja, semiodchylenie standardowe); parametry te są miarami ryzyka związanego z inwestycją,

charakteryzujące skośność rozkładu stopy zwrotu (współczynnik asymetrii),

charakteryzujące spłaszczenie rozkładu (kurtoza),

charakteryzujące statystyczną zależność dwóch stóp zwrotu (kowariancja, współczynnik korelacji).

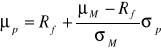

1.2. Wartość oczekiwana

Wartość oczekiwana stopy zwrotu ![]()

, charakteryzuje przeciętną wielkość stopy zwrotu. Informuje o tym, jakiej stopy zwrotu można się spodziewać w rozpatrywanym okresie czasu. Wartość oczekiwaną definiuje się jako:

![]()

tzn. jako ważoną prawdopodobieństwami sumę wszystkich możliwych realizacji stopy zwrotu.

Obliczenie oczekiwanej wartości stopy zwrotu przedstawiamy w tablicy 1.

Tablica 1. Obliczenie oczekiwanej wartości stopy zwrotu

|

|

|

-1,0 |

0,05 |

-0,05 |

0,0 |

0,10 |

0,00 |

1,0 |

0,30 |

0,30 |

2,0 |

0,30 |

0,60 |

3,0 |

0,20 |

0,60 |

4,0 |

0,05 |

0,20 |

X |

X |

1,65 |

Źródło: opracowanie własne

Oznacza to, że inwestor oczekiwać może stopy zwrotu równej ![]()

. Jednakże z natury zmiennej losowej wynika, że przybiera ona różne wartości z określonymi prawdopodobieństwami. Zatem inwestor nie może być pewny, że w rozpatrywanym miesiącu jego zysk wyniesie ![]()

. Występuje niepewność co do spodziewanego dochodu, czyli ryzyko otrzymania dochodu innego niż dochód oczekiwany. Tak zdefiniowane ryzyko mierzą parametry określające rozproszenie realizacji zmiennej losowej wokół jej wartości oczekiwanej.

1.3. Wariancja i odchylenie standardowe stopy zwrotu

Wariancja ![]()

jest to średnie kwadratowe odchylenie stopy zwrotu od jej wartości oczekiwanej. Wzór na wariancję jest następujący:

![]()

.

Wariancja jest wyrażona w ![]()

, jeśli stopa zwrotu jest wyrażona w ![]()

. Im większe rozproszenie stopy zwrotu wokół średniej, tym większa wariancja, tym większe ryzyko, że zrealizowany zysk będzie różny od zysku oczekiwanego.

Odchylenie standardowe ![]()

, definiowane jako:

![]()

jest miarą rozproszenia wyrażoną w ![]()

, tak jak stopa zwrotu. Oznacza ono o ile przeciętnie rzecz biorąc (in plus, in minus) stopa zwrotu może odchylać się od oczekiwanej stopy zwrotu. Jest to zatem także miara ryzyka związanego z daną inwestycją.

Obliczenie wariancji stopy zwrotu zamieszczamy w tablicy 2.

Tablica 2. Obliczenie wariancji stopy zwrotu

|

|

|

|

|

-1,0 |

0,05 |

-2,650 |

7,023 |

0,351 |

0,0 |

0,10 |

-1,650 |

2,723 |

0,272 |

1,0 |

0,30 |

-0,650 |

0,423 |

0,127 |

2,0 |

0,30 |

0,350 |

0,123 |

0,037 |

3,0 |

0,20 |

1,350 |

1,823 |

0,365 |

4,0 |

0,05 |

2,350 |

5,523 |

0,276 |

X |

X |

X |

X |

1,428 |

Źródło: opracowanie własne

Wariancja stopy zwrotu równa ![]()

określa średnie kwadratowe odchylenie realizacji stopy zwrotu od oczekiwanej stopy zwrotu równej ![]()

. Odchylenie standardowe stopy zwrotu wynosi zatem:

![]()

i oznacza w naszym przypadku, że średnio rzecz biorąc realizacje stopy zwrotu odchylać się mogą od oczekiwanej wartości stopy zwrotu równej ![]()

o ![]()

. Czy obliczone wyżej ryzyko jest wysokie w stosunku do oczekiwanej stopy zwrotu? Aby odpowiedzieć na to pytanie rozważmy przykład drugi. W tablicy 3 podano drugi przykładowy rozkład stopy zwrotu.

Tablica 3. Obliczenie parametrów rozkładu stopy zwrotu

|

|

|

|

|

|

-1 |

0,2 |

-0,2 |

-1,4 |

1,96 |

0,392 |

0 |

0,3 |

0 |

-0,4 |

0,16 |

0,048 |

1 |

0,4 |

0,4 |

0,6 |

0,36 |

0,144 |

2 |

0,1 |

0,2 |

1,6 |

2,56 |

0,256 |

X |

X |

0,4 |

X |

X |

0,84 |

Źródło: opracowanie własne

Oznacza to, że inwestor oczekiwać może w tym przypadku stopy zwrotu równej ![]()

, natomiast odchylenie standardowe stopy zwrotu wynosi:

![]()

i oznacza, że średnio rzecz biorąc realizacje stopy zwrotu odchylać się mogą od oczekiwanej wartości stopy zwrotu równej ![]()

o ![]()

.

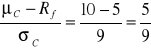

Zatem w drugim przypadku odchylenie standardowe jest mniejsze niż w przypadku inwestycji pierwszej. Czy jednak w relacji do oczekiwanej stopy zwrotu obecnie ryzyko inwestycji drugiej jest również mniejsze?.

1.4. Współczynnik zmienności - ryzyko relatywne

Wprowadźmy relatywną miarę ryzyka zwaną współczynnikiem zmienności stopy zwrotu i definiowaną jako:

![]()

.

Współczynnik ten określa, jaką część oczekiwanego poziomu stopy zwrotu stanowi jego odchylenie standardowe. Inaczej mówiąc, określa on ile jednostek ryzyka przypada na jednostkę wartości oczekiwanej. Jest zrozumiałe, że walor jest tym bezpieczniejszy im ![]()

jest bliższe zera. Współczynnik ten umożliwia porównanie ryzyka w różnych inwestycjach (projektach). W rozpatrywanych dwóch przypadkach mamy:

Tablica 4. Ryzyko względne - porównanie inwestycji

Inwestycja I |

Inwestycja II |

||

|

|

|

|

1,65 |

1,195 |

0,40 |

0,917 |

x |

V=0,724 |

x |

V=2,293 |

Źródło: opracowanie własne

Zatem inwestycja I jest o bardziej bezpieczna niż II, mimo że ryzyko mierzone odchyleniem standardowym stopy zwrotu jest w przypadku I większe. W przypadku pierwszym na jednostkę oczekiwanego zysku przypada 0,724 jednostki ryzyka, natomiast w przypadku drugim na jednostkę oczekiwanego zysku przypada aż 2,293 jednostki ryzyka.

1.5. Semiwariancja i semiodchylenie standardowe

Inwestor niekiedy chciałby mieć wyobrażenie jakiego ryzyka może się spodziewać w sytuacji gorszej niż przeciętna. Do oceny takiego ryzyka służy semiwariancja stopy zwrotu, czyli wariancja ujemnych odchyleń od wartości oczekiwanej. Jest ona definiowana jako:

![]()

gdzie:

.

Zatem wariancja ujemnych odchyleń pokazuje średnie kwadratowe odchylenie stopy zwrotu od wartości oczekiwanej w sytuacji niepomyślnej (gorszej niż przeciętna). Semiodchylenie standardowe jest definiowane jako:

![]()

i oznacza przeciętne odchylenie realizacji stopy zwrotu mniejszych od oczekiwanej stopy zysku od tej wartości.

Obliczenia semiwariancji stopy zwrotu przedstawiamy w tablicy 5.

Tablica 5. Obliczenie semiwariancji stopy zwrotu

|

|

|

|

|

|

-1,0 |

0,05 |

-2,65 |

-2,65 |

7,023 |

0,351 |

0,0 |

0,10 |

-1,65 |

-1,65 |

2,723 |

0,272 |

1,0 |

0,30 |

-0,65 |

-0,65 |

0,423 |

0,127 |

2,0 |

0,30 |

0,35 |

0 |

0 |

0 |

3,0 |

0,20 |

1,35 |

0 |

0 |

0 |

4,0 |

0,05 |

2,35 |

0 |

0 |

0 |

X |

X |

X |

X |

X |

0,750 |

Źródło: opracowanie własne

Widzimy, że semiwariancja jest mniejsza od obliczonej poprzednio wariancji. Jest tak zawsze, gdyż semiwariancja obejmuje tylko odchylenia ujemne. Semiodchylenie standardowe stopy zwrotu równe:

![]()

mówi, że średnio rzecz biorąc wartości stopy zwrotu odchylają się od in minus od oczekiwanej stopy zwrotu o 0,866%.

1.6. Wartość informacyjna parametrów rozkładu. Rozkład normalny

Zastanówmy się, kiedy omówione wyżej parametry rozkładu stopy zwrotu dają poprawną i wystarczającą charakterystykę tego rozkładu. Rozpocznijmy od pokazania krzywej gęstości rozkładu normalnego. Na rysunku widzimy, że jest to rozkład symetryczny wokół średniej oraz, że średnia jest jednocześnie wartością środkową i dominującą. Zatem w takim rozkładzie wartość oczekiwana stopy zwrotu najlepiej oddaje ,,centralną tendencję'' stopy zwrotu. Podobnie miary ryzyka, które podaliśmy są wystarczającymi miarami rozproszenia wokół średniej. Zauważmy, że do przedziału ![]()

(,,trzech sigm'') trafiają prawie wszystkie realizacje stopy zwrotu pochodzące z rozkładu normalnego (dokładnie 99.7%).

Rysunek 2. Funkcja gęstości rozkładu normalnego standaryzowanego

f(z)

z

W praktyce spotykamy się z rozkładami stóp zwrotu odbiegającymi od normalnych. Są to rozkłady:

skośne prawostronnie lub lewostronnie, a więc niesymetryczne wokół wartości oczekiwanej,

z pogrubionymi lub uciętymi ogonami (symetrycznie lub niesymetrycznie).

W ramach bardzo skrótowego powtórzenia pomijamy problemy związane badaniem skośności i spłaszczenia rozkładów, odsyłając do podstawowych podręczników ze statystyki.

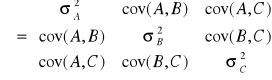

1.7. Miary statystycznej współzależności (skorelowania)

Na rynku kapitałowym występują różne walory, które mogą być przedmiotem zainteresowania inwestora. Mogą się one charakteryzować różną płynnością, różnym poziomem oczekiwanych zysków, różnym ryzykiem i inną zmiennością w różnych okresach czasu. Jak wiemy i jak szczegółowo opowiemy w następnych częściach zajęć, wszystko to może być wykorzystane do konstrukcji portfeli ograniczających ryzyko.

Rozważmy dwie ryzykowne inwestycje A i B mające różne rozkłady stopy zysku. Oznaczmy je przez ![]()

i ![]()

. Niech charakteryzują się one następującymi parametrami rozkładu ![]()

, ![]()

oraz ![]()

, ![]()

. Miarą statystycznej zależności między stopami zwrotu dwóch walorów jest kowariancja definiowana jako:

![]()

,

gdzie ![]()

jest prawdopodobieństwem łącznej realizacji stóp zwrotu ![]()

.

Statystyczna zależność jest dodatnia ![]()

, wtedy gdy w rozkładzie prawdopodobieństwa odchylenia od wartości oczekiwanej jednej stopy zwrotu są takich samych znaków jak odchylenia od wartości oczekiwanej drugiej stopy zwrotu. Mówimy, że obie stopy zwrotu zmieniają się w tym samym kierunku. Statystyczna zależność jest ujemna, gdy w rozkładzie prawdopodobieństwa odchylenia od wartości oczekiwanej jednej stopy zwrotu są różnych znaków niż odchylenia od wartości oczekiwanej drugiej stopy zwrotu. Mówimy, że stopy zwrotu zmieniają się w odwrotnym kierunku. Wreszcie brak statystycznej zależności ![]()

oznacza, że zmiany jednej stopy zwrotu względem zmian drugiej są czysto losowe. Zależność statystyczna może występować z różną siłą. Zatem prawidłowości zmian mogą być zakłócane losowo. Ocena siły związku statystycznego za pomocą kowariancji jest utrudniona z uwagi na nieunormowanie tego parametru (przedział zmienności zależy od jednostek w jakich wyrażone są badane zmienne). Wady tej nie ma współczynnik korelacji (liniowej) definiowany jako:

![]()

.

Współczynnik korelacji jest więc kowariancją, podzieloną przez iloczyn odchyleń standardowych stóp zwrotu. Współczynnik korelacji i kowariancja muszą mieć te same znaki. Współczynnik korelacji spełnia nierówność:

![]()

.

Zatem:

jeśli

mówimy o ścisłej korelacji ujemnej, wzrostowi stopy zwrotu A odpowiada zawsze taki sam (z dokładnością do stałej) spadek stopy zwrotu B i odwrotnie,jeśli

mówimy o ścisłej korelacji dodatniej, wzrostowi stopy zwrotu A odpowiada zawsze taki sam (z dokładnością do stałej) wzrost stopy zwrotu B i odwrotnie,jeśli

mówimy o braku skorelowania, zmiany stóp zwrotu są względem siebie czysto losowe lub jedna ze stóp zwrotu nie wykazuje zmienności.w pozostałych przypadkach tj.

oraz

mówimy odpowiednio o korelacji ujemnej i dodatniej, przy czym dla

bliskiego zero o korelacji słabej, dla

bliskiego

o korelacji umiarkowanej, dla

bliskiego

o korelacji silnej.

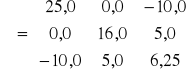

Rozpatrzmy dwie akcje, których łączny rozkład prawdopodobieństwa stóp zwrotu jest dany w tablicy 6.

Tablica 6. Parametry rozkładu dwóch stóp zwrotu

|

|

|

|

|

|

|

|

|

-2 |

1 |

0,05 |

-0,1 |

0,05 |

6,25 |

0,0225 |

0,3125 |

0,001125 |

-1 |

1 |

0,2 |

-0,2 |

0,2 |

2,25 |

0,0225 |

0,4500 |

0,004500 |

0 |

2 |

0,2 |

0 |

0,4 |

0,25 |

0,7225 |

0,0500 |

0,144500 |

1 |

0 |

0,35 |

0,35 |

0 |

0,25 |

1,3225 |

0,0875 |

0,462875 |

2 |

3 |

0,15 |

0,3 |

0,45 |

2,25 |

3,4225 |

0,3375 |

0,513375 |

3 |

1 |

0,05 |

0,15 |

0,05 |

6,25 |

0,0225 |

0,3125 |

0,001125 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Źródło: opracowanie własne

Tablica 7.Kowariancja pomiędzy stopami zwrotu dwóch walorów

|

|

|

|

|

|

-2 |

1 |

0,05 |

-2,5 |

-0,15 |

0,01875 |

-1 |

1 |

0,2 |

-1,5 |

-0,15 |

0,04500 |

0 |

2 |

0,2 |

-0,5 |

0,85 |

-0,08500 |

1 |

0 |

0,35 |

0,5 |

-1,15 |

-0,20125 |

2 |

3 |

0,15 |

1,5 |

1,85 |

0,41625 |

3 |

1 |

0,05 |

2,5 |

-0,15 |

-0,01875 |

|

|

|

|

|

|

Źródło: opracowanie własne

Kowariancja między stopami zwrotu akcji A i B jest dodatnia. Ażeby ocenić siłę związku statystycznego lepiej jest wykorzystać współczynnik korelacji. Na podstawie danych zawartych w tablicy możemy zapisać, że:

![]()

.

Oznacza to słabą dodatnią korelację między stopami zwrotu A i B.

Do tej pory zakładaliśmy, że stopy zwrotu w okresie przyszłym (którego dotyczą decyzje inwestora) miały znane rozkłady prawdopodobieństwa. Umożliwiało to obliczenie podstawowych parametrów rozkładu zgodnie z podanymi wyżej wzorami. Założenie to jest bardzo rygorystyczne. Nie mamy informacji a priori o rozkładach stóp zwrotu w okresach przyszłych. Powszechną praktyką jest wykorzystanie informacji o historycznych, zaobserwowanych stopach zwrotu w celu oszacowania parametrów ich rozkładu w okresach przyszłych.

1.8. Zaobserwowane stopy zwrotu

Historyczne, zaobserwowane ceny danego waloru oznaczać będziemy:

![]()

; ![]()

gdzie T oznacza liczbę okresów z przeszłości (np. sesji, tygodni, itp.), z których pochodzą obserwacje. W przypadku rozpatrywania wielu akcji ceny (i wszystkie pozostałe zmienne) oznaczone będą dodatkowym indeksem informującym o jaką akcję chodzi np. ![]()

, ![]()

. Dywidenda wypłacona w okresie przeszłym ![]()

oznaczana będzie ![]()

. Jednookresową stopę zwrotu dla danego waloru w okresie t oznaczymy

![]()

.

W tablicy 8 podajemy zaobserwowane stopy zwrotu dla kilku walorów oraz WIG-u na wybranych sesjach (w procentach).

Tabela 8. Szeregi czasowe zaobserwowanych stóp zwrotu wybranych akcji

data |

t |

ragros |

rambank |

ramica |

rampli |

rams |

ranimex |

rapator |

rapexim |

rwig |

00-10-26 |

1 |

0,00 |

0,00 |

-1,00 |

-0,71 |

-2,64 |

-2,06 |

0,00 |

0,97 |

-1,00 |

00-10-27 |

2 |

0,00 |

-0,38 |

-3,03 |

4,32 |

0,39 |

-0,90 |

0,93 |

-1,44 |

-1,11 |

00-10-30 |

3 |

0,00 |

-0,38 |

2,08 |

2,07 |

0,77 |

0,00 |

0,93 |

-0,98 |

-1,11 |

00-10-31 |

4 |

0,00 |

-0,38 |

-1,02 |

1,35 |

0,38 |

6,06 |

0,00 |

-0,99 |

-1,13 |

00-11-02 |

5 |

0,53 |

0,38 |

3,09 |

2,00 |

-2,29 |

2,86 |

-5,50 |

0,00 |

2,50 |

00-11-03 |

6 |

0,27 |

0,76 |

4,67 |

1,31 |

3,12 |

4,17 |

6,80 |

1,99 |

3,52 |

00-11-06 |

7 |

0,53 |

0,38 |

1,27 |

1,94 |

-1,70 |

-9,87 |

-3,64 |

-2,44 |

1,11 |

00-11-07 |

8 |

0,53 |

-0,38 |

1,57 |

0,00 |

0,77 |

2,96 |

0,94 |

-0,50 |

2,24 |

00-11-08 |

9 |

-1,83 |

0,38 |

-0,93 |

-4,43 |

0,38 |

-3,74 |

-1,87 |

0,00 |

-0,91 |

00-11-09 |

10 |

0,00 |

-0,38 |

-1,88 |

-1,99 |

-1,90 |

-4,48 |

0,00 |

1,51 |

-1,57 |

00-11-10 |

11 |

0,00 |

0,00 |

-0,32 |

-2,70 |

-2,91 |

0,00 |

0,00 |

-0,99 |

-1,55 |

00-11-13 |

12 |

0,00 |

0,76 |

-2,56 |

1,39 |

-2,00 |

-1,56 |

0,00 |

-0,50 |

-3,23 |

00-11-14 |

13 |

0,00 |

-0,38 |

1,64 |

-9,59 |

0,00 |

-1,59 |

-2,86 |

0,50 |

1,74 |

00-11-15 |

14 |

1,33 |

0,00 |

1,29 |

6,06 |

1,02 |

5,81 |

4,90 |

1,00 |

1,18 |

00-11-16 |

15 |

0,00 |

0,00 |

-1,59 |

0,00 |

0,00 |

1,22 |

-2,80 |

-1,98 |

-0,86 |

Źródło: opracowanie własne

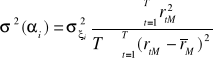

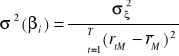

1.9. Próbkowe oszacowania parametrów rozkładu stóp zwrotu

Na podstawie zaobserwowanych wartości stóp zwrotu możemy wyznaczyć tzw. empiryczne rozkłady stóp zwrotu, oszacować ich parametry oraz ewentualnie zweryfikować hipotezę, czy rozkład empiryczny istotnie różni się od wybranego, znanego rozkładu (np. normalnego).

Istotnym założeniem uzasadniającym wykorzystanie obserwacji historycznych do szacowania parametrów rozkładu stóp zwrotu w okresie przyszłym jest założenie o stałości tych parametrów w czasie. Umożliwia ono potraktowanie historycznych (zaobserwowanych) stóp zwrotu jako równie prawdopodobnych. Zatem każdej historycznej realizacji stopy zwrotu przypisane jest równe prawdopodobieństwo ![]()

. Założenie to może być zaakceptowane zwykle dla niezbyt długich okresów czasu.

Wartość oczekiwana stopy zwrotu ![]()

jest szacowana za pomocą średniej stopy zwrotu z próby historycznej:

![]()

.

Wariancja tej stopy ![]()

jest szacowana za pomocą wariancji z próby:

![]()

natomiast odchylenie standardowe za pomocą odchylenia standardowego z próby:

![]()

.

Semiwariancja z próby określona jest jako:

![]()

gdzie ![]()

oznacza liczbę ujemnych odchyleń od średniej, natomiast

.

Semiodchylenie standardowe z próby będzie wyznaczone jako pierwiastek kwadratowy z semiwariancji, tj:

![]()

.

Empiryczny współczynnik zmienności stopy zwrotu określany jest jako:

![]()

.

Próbkowe oszacowania współczynnika korelacji dla dwóch walorów A i B znajdziemy otrzymamy na podstawie wzoru:

![]()

gdzie ![]()

jest próbkową kowariancją stóp zwrotu.

Oszacowania wymienionych wyżej parametrów rozkładu na podstawie próby 15 obserwacji sesyjnych przedstawiamy w tablicy 9.

Tabela 9. Oszacowania wybranych parametrów rozkładu stóp zwrotu

Parametry |

ragros |

rambank |

ramica |

rampli |

rams |

ranimex |

rapator |

rapexim |

rwig |

|

0,090 |

0,026 |

0,220 |

0,067 |

-0,441 |

-0,075 |

-0,145 |

-0,256 |

-0,012 |

Minimum |

-1,832 |

-0,382 |

-3,030 |

-9,589 |

-2,913 |

-9,867 |

-5,505 |

-2,439 |

-3,230 |

Maksimum |

1,333 |

0,763 |

4,667 |

6,061 |

3,125 |

6,061 |

6,796 |

1,990 |

3,525 |

Rozstęp |

3,166 |

1,145 |

7,697 |

15,650 |

6,038 |

15,927 |

12,301 |

4,429 |

6,754 |

|

0,651 |

0,417 |

2,207 |

3,743 |

1,706 |

4,205 |

3,112 |

1,276 |

1,907 |

|

7,23 |

16,04 |

10,03 |

55,87 |

-3,87 |

-56.07 |

-21,46 |

-4,98 |

-158,92 |

Źródło: opracowanie własne

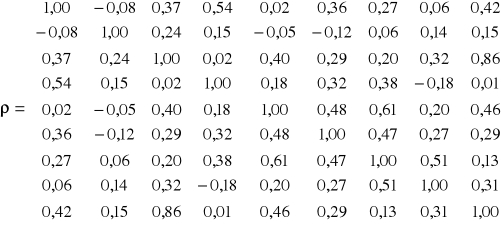

Macierz oszacowań współczynników korelacji stóp zwrotu ukazuje siłę i kierunek skorelowania poszczególnych par walorów.

Należy zauważyć, że w rozpatrywanym przykładzie, w większości przypadków korelacja stóp zwrotu była dodatnia, lecz statystycznie nieistotnie różna od zera.

2. Podstawy podejmowania decyzji w warunkach pewności i niepewności

2.1. Wybór w warunkach pewności

Rozważmy sytuację, w której pewna osoba dysponuje, na koniec dwóch kolejnych lat, dochodem realnym równym 21600 złotych. Załóżmy, że dochody te będą uzyskane na pewno. Wprowadźmy oznaczenia:

![]()

- dla dochodu na koniec roku pierwszego,

![]()

- dla dochodu na koniec roku drugiego.

W analizowanym przypadku osoba ta może przeznaczyć dochód na konsumpcję, bądź zrezygnować z niej i przeznaczyć na inwestycję. Załóżmy, że jedyną możliwą inwestycją jest zdeponowanie wolnych środków pieniężnych na rachunku bankowym. Załóżmy nadto, że stopy procentowe w dwóch kolejnych latach nie zmieniają się i wynoszą ![]()

(tj. 8% w stosunku rocznym). Załóżmy także, że stopa procentowa, po której można pożyczyć w banku pieniądze ![]()

jest także równa 8% tj. ![]()

.

Jakie możliwości wyboru ma przed sobą wymieniona osoba i które z nich będą dla niej najlepsze? Odpowiedzi na powyższe pytania będą tematem wykładu. Rozważmy trzy charakterystyczne opcje wyboru.

1. Załóżmy, że rozpatrywana osoba przeznacza na konsumpcję całe dochody, którymi dysponuje. Wprowadzając oznaczenia ![]()

dla konsumpcji w roku t oraz ![]()

dla oszczędności na koniec danego roku otrzymamy:

![]()

, ![]()

, ![]()

, ![]()

.

Na rysunku sytuację tą obrazuje punkt D.

2. Załóżmy, że rozpatrywana osoba rezygnuje całkowicie z konsumpcji w okresie t=1, natomiast zaoszczędzony dochód deponuje na rachunku bankowym. W omawianym przypadku, w roku t=1 otrzymamy: ![]()

, ![]()

. Na koniec kolejnego roku t=2, w wyniku inwestycji, dochód do dyspozycji, który można będzie przeznaczyć na konsumpcję wyniesie:

![]()

, ![]()

.

Widać zatem, że rezygnacja z konsumpcji w okresie t=1 spowodowała zwiększenie możliwości konsumpcyjnych w roku następnym, w wyniku efektu zainwestowania zaoszczędzonego dochodu. Na rysunku sytuację tą obrazuje punkt A.

3. Załóżmy, że rozpatrywana osoba podejmuje decyzję, by skonsumować w okresie t=1 więcej niż wynosi dochód w tym okresie. Maksymalna kwota, jaką może pożyczyć osoba, której dochód w okresie t=2, wyniesie 21600, powinna spełniać równanie: ![]()

, a zatem wartość przyszła pożyczki powinna się równać dochodowi w przyszłym okresie. Stąd otrzymujemy:

![]()

.

W konsekwencji konsumpcja w roku t=1, powiększona o pożyczkę a conto przyszłych dochodów wyniesie: ![]()

. W roku t=1 oszczędności będą ujemne, ponieważ ![]()

, natomiast konsumpcja roku t=2 będzie zerowa ![]()

. Na rysunku sytuację tą obrazuje punkt B.

Wszystkie omówione przypadki szczególne spełniają równanie:

wartość przyszła ciągu konsumpcji = wartość przyszła ciągu dochodów |

lub co na jedno wychodzi:

wartość bieżąca ciągu konsumpcji = wartość bieżąca ciągu dochodów. |

Równania te zapiszemy w sposób formalny jako:

![]()

(w kategoriach wartości przyszłej)

lub

![]()

(w kategoriach wartości bieżącej).

Wszystkie możliwe poziomy konsumpcji w okresach t=1 oraz t=2 są rozwiązaniami pierwszego bądź drugiego równania, a ich obrazy graficzne leżą na odcinku AB zamieszczonym na rysunku 1. Odcinek ten należy do prostej o równaniu:

![]()

lub inaczej

![]()

.

Widzimy zatem, że prosta zapisana wyżej ma ujemny współczynnik kierunkowy, co oznacza ujemną zależność pomiędzy konsumpcją w roku t=1, a konsumpcją w roku następnym. Wzrost konsumpcji w roku t=1 o jednostkę, spowoduje spadek konsumpcji w roku t=2 o wielkość ![]()

. W naszym przypadku otrzymamy, że:

![]()

z czego wynika, że wzrost konsumpcji w roku t=1 o jeden złoty, spowoduje spadek konsumpcji w roku t=2 o 1,08 złotych. Inaczej mówiąc - spadek konsumpcji bieżącej, czyli wzrost inwestycji o jednostkę, spowoduje przyrost konsumpcji przyszłej o 1,08 złotych.

Rysunek 3 przedstawia zbiór rozwiązań dopuszczalnych dla inwestora, który podejmuje decyzje odnośnie do swojej konsumpcji teraźniejszej i przyszłej, w warunkach opisanych w przykładzie. Nie rozwiązana jest jednak kwestia, którą z dopuszczalnych decyzji inwestor wybierze. Aby odpowiedzieć na to pytanie wprowadzimy nieco pojęć, które pozwolą nam zrozumieć podstawy wyboru inwestycyjnego najpierw w warunkach pewności potem zaś w warunkach ryzyka.

Rysunek 3. Możliwości wyboru w warunkach pewności

![]()

44928 A oszczędności

21600 D

kredyt

21600 41600 B ![]()

Źródło: opracowanie własne

Przez inwestowanie będziemy rozumieli, najogólniej rzecz ujmując, powstrzymywanie się od konsumpcji. Inwestowanie ma charakter dynamiczny i umożliwia jednostkom (inwestorom) osiągnięcie w dwóch lub większej liczbie następujących po sobie okresów innych poziomów konsumpcji niż te, które wynikają z uzyskiwanych przez nich w tych okresach dochodów. Inwestycja może mieć charakter zarówno rzeczowy, jak i pieniężny (kapitałowy). W najprostszej sytuacji decyzyjnej (tak jak we wstępnym przykładzie) rozważa się dwa okresy: bieżący i przyszły. Pierwszy nazywa się umownie teraźniejszością, drugi natomiast - przyszłością. Zakłada się, że inwestorzy znają swoje teraźniejsze możliwości inwestowania oraz przyszłe konsekwencje ich przedsięwzięcia oraz nie ponoszą przy tym z tytułu decyzji inwestycyjnych żadnych kosztów, czy to w postaci kosztu zawarcia transakcji, czy też podatków. Każdy z nich dysponuje bieżącym dochodem równym ![]()

oraz dochodem równym ![]()

w przyszłości. Ponadto musi zadecydować o wielkości swojej bieżącej konsumpcji ![]()

oraz o rodzaju przedsięwziętej inwestycji po to, aby w przyszłości osiągnąć konsumpcję równą ![]()

.

Przy podejmowaniu decyzji odnośnie do wielkości konsumpcji w każdym okresie inwestor ujawnia swoje preferencje, które zgodnie z teorią zachowania konsumenta można opisać przy pomocy funkcji użyteczności w postaci:

![]()

.

Funkcja ta jest odwzorowaniem, które każdej kombinacji konsumpcji teraźniejszej ![]()

i przyszłej ![]()

przyporządkowuje pewną wartość liczbową ze zbioru liczb rzeczywistych nieujemnych. Porządkuje ona zbiór wszystkich możliwych kombinacji konsumpcji teraźniejszej i przyszłej w taki sposób, że dla dowolnych dwóch dostępnych inwestorowi kombinacji A i B, prawdziwe są stwierdzenia:

1. Inwestor przedkłada kombinację konsumpcji ![]()

nad kombinację konsumpcji ![]()

wtedy i tylko wtedy, gdy ![]()

.

2. Kombinacja konsumpcji ![]()

satysfakcjonuje inwestora w równym stopniu co kombinacja konsumpcji ![]()

wtedy i tylko wtedy, gdy ![]()

.

O funkcji użyteczności zakłada się , że posiada następujące własności:

1. Jest ciągła i posiada ciągłe pochodne cząstkowe do rzędu drugiego włącznie. Oznacza to - między innymi - doskonałą podzielność dobra konsumowanego w obu okresach (w ujęciu fizycznym lub pieniężnym).

2. ![]()

, co oznacza, że zerowa konsumpcja w dowolnym okresie pociąga za sobą brak satysfakcji inwestora.

3.

oraz

dla dostatecznie dużego przedziału zmienności konsumpcji w obu okresach. Oznacza to z kolei, że użyteczność krańcowa konsumpcji teraźniejszej i przyszłej jest dodatnia. Zatem jednostkowy przyrost konsumpcji w jednym okresie przy jej ustalonym poziomie w drugim okresie powoduje przyrost zadowolenia inwestora o wielkość równą krańcowej użyteczności.

4.

oraz

. Użyteczność krańcowa konsumpcji w każdym okresie jest malejąca. Kolejne, równe co do wielkości przyrosty konsumpcji powodują w każdym okresie coraz mniejsze przyrosty zadowolenia inwestora.

Dowolnie ustalony poziom zadowolenia, na przykład ![]()

, może być osiągnięty przez nieskończenie dużą liczbę kombinacji konsumpcyjnych (ze względu na ciągłość funkcji użyteczności) spełniających tożsamość:

![]()

,

w której ![]()

jest przyrostem użyteczności wywołanym przyrostem konsumpcji w każdym z okresów o odpowiednio ![]()

(i=1,2). Kombinacje te tworzą takie pary konsumpcji teraźniejszej i przyszłej, dla których krańcowa stopa substytucji pomiędzy nimi ![]()

jest równa odwrotności ich krańcowych użyteczności:

.

Krańcowa stopa substytucji, zdefiniowana powyżej, informuje o liczbie jednostek konsumpcji bieżącej, które musi poświęcić inwestor chcąc zwiększyć konsumpcję przyszłą o jednostkę przy tym samym poziomie zadowolenia.

Zdefiniowanie parametru ![]()

umożliwia przedstawienie liniowej zależności pomiędzy przyrostami konsumpcji w rozpatrywanych okresach. Możemy zapisać, że:

![]()

.

Obrazem graficznym funkcji jednakowej użyteczności jest krzywa obojętności pomiędzy teraźniejszą i przyszłą konsumpcją inwestora. Na krzywej obojętności znajdują się punkty odpowiadające kombinacjom konsumpcji bieżącej i przyszłej dające ten sam poziomach zadowolenia. Krzywe obojętności dla poziomów zadowolenia ![]()

przedstawia rysunek 4.

Rysunek 4. Funkcje obojętności

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Źródło: opracowanie własne

Wróćmy obecnie do rozpatrywanego na początku przykładu inwestora podejmującego decyzje odnośnie do przeznaczenia swoich dochodów (bieżących i przyszłych) na konsumpcję. Zakładać będziemy, że inwestor wybierać będzie, spośród możliwych (dopuszczalnych) kombinacji konsumpcji bieżącej i przyszłej takie, dla których funkcja użyteczności osiągnie wartość największą.

Formalnie zatem opiszemy sytuację decyzyjną (w warunkach pewności) za pomocą modelu:

![]()

przy warunkach: ![]()

; ![]()

; ![]()

.

Inwestor wybierze zatem taką kombinację konsumpcji bieżącej i przyszłej, która jest dopuszczalna (tj. spełnia warunki ograniczające) oraz maksymalizuje funkcję celu. Na rysunku 3 pokazano zbiór rozwiązań dopuszczalnych, tj. odcinek AB, należący do prostej ![]()

. Z drugiej strony na rysunku 4 przedstawiono krzywe obojętności, charakteryzujące kombinacje konsumpcji bieżącej i przyszłej, które dają taki sam poziom zadowolenia. Możemy pokazać, że inwestor wybierze taki punkt na odcinku AB, który będzie dawał największą wartość funkcji użyteczności. Pokazujemy to na rysunku 5.

Z rysunku 5 widać, że inwestor charakteryzujący się taką funkcją obojętności (krzywizna tej funkcji zależy od wartości współczynnika krańcowej stopy substytucji pomiędzy konsumpcją bieżącą i przyszłą), wybierze punkt W należący do odcinka AB, a więc punkt styczności prostej wyznaczającej ograniczenia budżetowe konsumpcji z krzywą obojętności. Inwestor w rozpatrywanych warunkach nie może uzyskać wyższego poziomu użyteczności niż U1. Zauważmy, że krzywa U0, definiująca niższą niż U1 wartość użyteczności przecina odcinek AB w innych punktach niż W. Zatem w każdym innym iż W punkcie zbioru rozwiązań dopuszczalnych użyteczność jest mniejsza niż w punkcie styczności. Przykładowe krzywe U2 i U3 definiują kombinacje konsumpcji dające użyteczności większe niż U1, jednak te kombinacje konsumpcji nie spełniają warunku budżetowego (są niedopuszczalne).

Rysunek 5. Wybór kombinacji konsumpcji bieżącej i przyszłej, dający maksimum funkcji użyteczności

![]()

44928 A

W

21600 D

U3

U2

U1

U0

21600 41600 B ![]()

Źródło: opracowanie własne

Do tej pory mówiliśmy o funkcji użyteczności określonej na poziomach konsumpcji bieżącej i przyszłej. W przypadku, gdy rozpatrujemy dochody (konsumpcję) w wielu kolejnych okresach czasu wygodniej jest wprowadzić pojęcie dochodu skapitalizowanego (konsumpcji skapitalizowanej). Niech stopa dyskontowa będzie równa ![]()

. Wtedy skapitalizowanym dochodem ![]()

, wyrażonym w kategoriach wartości przyszłej będzie:

![]()

.

Dochód taki nazywać będziemy bogactwem (zamożnością inwestora). W większości przypadków problem podejmowania decyzji inwestycyjnych rozpatrywać będziemy w kategoriach funkcji użyteczności bogactwa (zamożności) inwestora. Określimy zatem funkcję:

![]()

,

którą nazywać będziemy funkcją użyteczności bogactwa. W warunkach, gdy dochody w poszczególnych okresach czasu byłyby pewne, mówilibyśmy o wyborze w warunkach pewności. Podobnie jak poprzednio zakładać będziemy, że inwestor dąży do maksymalizacji funkcji użyteczności bogactwa:

![]()

przy warunku budżetowym, że skapitalizowany dochód równa się skapitalizowanej konsumpcji.

O funkcji użyteczności bogactwa zakładać będziemy, że posiada następujące własności, które charakteryzować będą tzw. inwestora niechętnego wobec ryzyka:

1. Jest ciągła i posiada ciągłe pochodne cząstkowe do rzędu drugiego włącznie.

2. ![]()

, co oznacza, że zerowe bogactwo pociąga za sobą brak satysfakcji inwestora.

3. ![]()

dla dostatecznie dużego przedziału zmienności bogactwa. Oznacza, że użyteczność krańcowa bogactwa jest dodatnia. Przyrost zamożności o jednostkę, powoduje wzrost użyteczności (zadowolenia) o wielkość równą krańcowej użyteczności.

4.

- użyteczność krańcowa bogactwa jest malejąca. Kolejne, równe co do wielkości przyrosty bogactwa, powodują w każdym okresie coraz mniejsze przyrosty zadowolenia inwestora.

Rysunek 6. Funkcje użyteczności bogactwa inwestora

(c)

U(b) (b)

(a)

b

Źródło: opracowanie własne

Wykres wklęsłej funkcji użyteczności bogactwa o własnościach 1-4 przedstawia krzywa (a) na rysunku 6. Na rysunku 6 ukazano jeszcze dwie inne krzywe użyteczności (b) i (c), które charakteryzować będą tzw. inwestora obojętnego wobec ryzyka i inwestora lubiącego ryzyko. W obu przypadkach, tak jak w przypadku funkcji użyteczności (a) dla inwestora niechętnego wobec ryzyka, funkcje użyteczności są rosnące względem bogactwa ![]()

. Jednakże dla inwestora obojętnego wobec ryzyka

tj. użyteczność krańcowa nie zmienia się wraz ze wzrostem bogactwa, natomiast dla inwestora lubiącego ryzyko

, tj. użyteczność krańcowa rośnie w miarę wzrostu bogactwa.

2.2. Wybór w warunkach ryzyka

W świecie realnym inwestor nie posiada pełnej wiedzy i pełnej władzy odnośnie do warunków podejmowanych przez siebie decyzji. Decyzje te bowiem skutkują niepewnymi wynikami w przyszłości. Inwestor może co najwyżej określić zbiór możliwych wyników oraz określić prawdopodobieństwo ich realizacji. Inwestor może zatem oczekiwać określonego przez siebie wyniku swoich decyzji, jednakże wynik zrealizowany będzie, w ogólnym przypadku, inny niż wynik oczekiwany. W konsekwencji inwestor nie jest pewny efektu podjętego działania - skapitalizowanego na dowolny moment czasowy poziomu swojego bogactwa. Zna on jedynie rozkład możliwych do osiągnięcia poziomów bogactwa i w konsekwencji zna rozkład prawdopodobieństwa swojego zadowolenia z osiągniętego poziomu bogactwa. Zatem jeżeli ![]()

jest zmienną losową o znanym rozkładzie, to inwestor dążyć będzie do maksymalizacji oczekiwanej użyteczności swojego bogactwa, co zapiszemy:

![]()

.

Rozpatrzmy najprostszy przypadek podejmowania decyzji w warunkach niepewności (ryzyka) wyjaśniając przy tym pojęcie niechęci wobec ryzyka. Rozważmy raz jeszcze inwestora, który charakteryzuje się funkcją użyteczności o własnościach takich, jak opisano w punkcie poprzednim, tj. funkcją rosnącą coraz wolniej w zależności w miarę wzrostu poziomu bogactwa (zobacz rysunek 7).

Dla inwestora charakteryzującego się taką funkcją użyteczności rozpatrzmy dwie inwestycje:

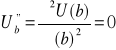

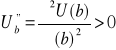

1) inwestycja przynosząca pewny skapitalizowany dochód w wysokości ![]()

, której odpowiada pewny poziom użyteczności równy ![]()

, co zapiszemy formalnie (zobacz rysunek 7):

![]()

![]()

![]()

,

2) inwestycja w warunkach ryzyka, przynosząca taki sam oczekiwany dochód jak inwestycja pewna (zobacz rysunek 7). Zakładamy, że mogą wystąpić dwa wyniki inwestycji z równym prawdopodobieństwem. Jeden gorszy, dający ![]()

i drugi lepszy dający ![]()

. Zakładamy ponadto, że ![]()

; ![]()

oraz ![]()

, tzn. że wyniki ,,lepszy'' i ,,gorszy'' leżą symetrycznie względem wyniku pewnej inwestycji równego ![]()

. W takim przypadku zachodzi:

![]()

![]()

.

Zatem oczekiwany dochód równa się dochodowi, który można uzyskać nie podejmując ryzyka. W takim też przypadku możemy określić oczekiwaną użyteczność inwestycji ryzykownej. Ponieważ :

![]()

![]()

.

Możemy pokazać, z uwagi na własności funkcji użyteczności, rosnącej coraz wolniej, że:

![]()

![]()

![]()

.

Rysunek 7. Funkcja użyteczności bogactwa inwestora niechętnego wobec ryzyka

U(b)

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

b

Źródło: opracowanie własne

W konsekwencji możemy udowodnić, że:

![]()

,

tzn. oczekiwana użyteczność inwestycji ryzykownej, dającej ten sam oczekiwany dochód, co inwestycja pewna, jest mniejsza niż użyteczność dochodu pewnego. Nierówność ta jest konsekwencją niesymetryczności funkcji użyteczności (rosnącej coraz wolniej dla coraz większych poziomów dochodów). Mamy bowiem:

![]()

.

Ponieważ ![]()

, zatem prawdą jest, że ![]()

.

Istota niechęci do ryzyka może być wyrażona w następujący sposób: oczekiwana użyteczność z ryzykownej inwestycji, przynoszącej taki sam oczekiwany dochód, jak inwestycja pewna, będzie zawsze mniejsza, niż użyteczność tego samego bogactwa w warunkach pewności, zakładając, że inwestor jest niechętny ryzyku . Wynika stąd , że inwestor niechętny ryzyku, nie wybierze ryzykownej inwestycji dającej taki sam oczekiwany dochód jak inwestycja pewna.

Dla inwestora niechętnego wobec ryzyka można wyznaczyć dochód ekwiwalentny (ekwiwalent pewności), oznaczony ![]()

, który zapewnia użyteczność równą oczekiwanej użyteczności uzyskanej w warunkach podjęcia inwestycji ryzykownej. Zatem:

![]()

.

Ponieważ dla inwestora niechętnego wobec ryzyka zachodzi ![]()

, zatem mniejszy dochód, ale uzyskany na pewno, generuje taką samą użyteczność jak oczekiwana użyteczność z inwestycji ryzykownej. Inaczej mówiąc, różnica ![]()

, nazywana premią za ryzyko, określa wielkość dochodu z jakiego inwestor niechętny wobec ryzyka gotów jest zrezygnować, by nie podejmować ryzyka.

Dla inwestora obojętnego wobec ryzyka, dla którego funkcja użyteczności bogactwa jest linią prostą, krańcowa użyteczność bogactwa jest stała. Zatem dla takiego inwestora zachodzi:

![]()

![]()

![]()

![]()

![]()

.

Dla takiego inwestora premia za ryzyko wynosi zero![]()

.

Dla inwestora lubiącego ryzyko, dla którego funkcja użyteczności bogactwa rosnąca coraz bardziej w miarę wzrostu bogactwa, krańcowa użyteczność bogactwa jest rosnąca. Zatem dla takiego inwestora zachodzi:

![]()

![]()

![]()

![]()

![]()

.

2.3. Funkcja użyteczności stopy zysku

W rozważaniach dotyczących wyboru w warunkach ryzyka częściej wykorzystywana jest oczekiwana funkcja użyteczności stopy zwrotu bogactwa. Zdefiniujmy stopę zwrotu bogactwa jako:

![]()

.

W warunkach ryzyka stopa zwrotu jest zmienną losową, której rozkład scharakteryzować możemy za pomocą m.in. oczekiwanej stopy zwrotu ![]()

oraz wariancji stopy zwrotu ![]()

.

Zakładać będziemy, ze inwestor dążyć będzie do maksymalizacji funkcji oczekiwanej użyteczności stopy zwrotu bogactwa, tj.:

![]()

.

Rozwijając oczekiwaną użyteczność stopy zwrotu, wokół oczekiwanej stopy zwrotu, w szereg Taylora otrzymamy:

![]()

.

Aby nie komplikować wykładu od strony matematycznej nie pokazujemy dokładnie postaci funkcji ![]()

. Można wykazać, że dla inwestora niechętnego wobec ryzyka funkcja ta jest rosnąca względem oczekiwanego dochodu i malejąca względem ryzyka (mierzonego wariancją stopy zwrotu), tzn.:

![]()

;

,

oznacza to, że wzrost oczekiwanego zysku z inwestycji, przy ustalonym ryzyku przyczynia się do wzrostu oczekiwanej użyteczności, natomiast wzrost ryzyka inwestycji, przy ustalonym oczekiwanym dochodzie będzie skutkował spadkiem użyteczności.

Inwestor dążący do maksymalizacji oczekiwanej funkcji użyteczności stopy zwrotu będzie zatem podejmował decyzje inwestycyjne biorąc pod uwagę dwa parametry: oczekiwany zysk i ryzyko. W szczególności dla założonego poziomu ryzyka będzie wybierał inwestycję oferującą jak największy oczekiwany zysk oraz dla założonego poziomu oczekiwanego dochodu będzie wybierał inwestycję charakteryzującą się najmniejszym ryzykiem. Dwuargumentowa funkcja ![]()

ukazuje, że te same wartości oczekiwanej użyteczności inwestor może uzyskać wybierając inwestycje charakteryzujące się różnymi poziomami oczekiwanego zysku i ryzyka. Posługując się przedstawioną wyżej funkcją oczekiwanej użyteczności wyznaczmy krzywe obojętności, zatem takie krzywe w przestrzeni ,,ryzyko; dochód'', tj. ![]()

, które wyznaczają stałe oczekiwane użyteczności.

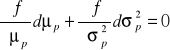

Załóżmy, że inwestor chce osiągnąć poziom oczekiwanej użyteczności równy ![]()

. Rozwiążmy zatem równanie ![]()

. W tym celu obliczymy różniczkę zupełną funkcji dwóch argumentów: oczekiwanego zysku ![]()

oraz ryzyka ![]()

w punkcie dającym zakładaną wartość oczekiwanej użyteczności. Różniczka zupełna, będąca sumą różniczek cząstkowych względem ![]()

oraz ![]()

, dla zapewnienia ustalonej wielkości oczekiwanej użyteczności, może być zapisana następująco:

,

gdzie ![]()

jest przyrostem oczekiwanego zysku, natomiast ![]()

jest przyrostem ryzyka.

Rozwiązując zapisane wyżej równanie otrzymujemy współczynnik, który oznaczymy ![]()

i nazywać będziemy absolutnym współczynnikiem niechęci do ryzyka. Współczynnik ten ma postać:

,

i umożliwia zapisanie liniowej zależności pomiędzy przyrostem oczekiwanego zysku i przyrostem ryzyka w postaci:

![]()

.

Jakie wartości może przyjmować współczynnik ![]()

, w przypadku, gdy inwestor jest niechętny wobec ryzyka (ma funkcję użyteczności wklęsłą)? Ponieważ dla inwestora niechętnego wobec ryzyka krańcowa użyteczność oczekiwanej stopy zwrotu jest dodatnia ![]()

, natomiast krańcowa użyteczność względem wariancji jest ujemna ![]()

, zatem współczynnik absolutnej niechęci do ryzyka jest dodatni ![]()

. Wartość współczynnika niechęci wobec ryzyka decyduje o stopniu niechęci wobec ryzyka. Wynika to z interpretacji tego współczynnika jako przyrostu oczekiwanego zysku przypadającego na jednostkę przyrostu ryzyka (mierzonego wariancją stopy zwrotu). Większa wartość współczynnika niechęci wobec ryzyka oznacza, że inwestor musi uzyskać większy przyrost oczekiwanej wartości portfela w zamian za podjęcie dodatkowego ryzyka, aby zachować taki sam poziom użyteczności. Rozważmy dwóch inwestorów, z których jeden charakteryzuje się współczynnikiem niechęci do ryzyka równym np. ![]()

, natomiast drugi współczynnikiem ![]()

. W pierwszym przypadku, dla zachowania tego samego poziomu użyteczności, wzrostowi ryzyka o jednostkę towarzyszyć musi wzrost oczekiwanego zysku z inwestycji o 2 jednostki. Zatem wszystkie inwestycje dające mniejsze przyrosty oczekiwanych zysków niż 2 na jednostkę ryzyka, będą odrzucane przez inwestora niechętnego wobec ryzyka. W drugim przypadku, dla zachowania tego samego poziomu użyteczności, wzrostowi ryzyka o jednostkę towarzyszyć musi wzrost oczekiwanego zysku z inwestycji o 0,2 jednostki. Widzimy, że drugi inwestor wykazuje większą tolerancję wobec ryzyka.

Jeśli scałkujemy zapisane wyżej wyrażenie otrzymamy zbiór liniowych zależności pomiędzy oczekiwanym zyskiem a ryzykiem, zapewniający uzyskanie założonego (dowolnego) poziomu oczekiwanej użyteczności ![]()

:

![]()

.

Równanie to definiuje zlinearyzowany zbiór krzywych obojętności w przestrzeni ,,ryzyko; dochód''. Dla różnych poziomów oczekiwanej użyteczności ![]()

otrzymujemy zbiór prostych o tym samym współczynniku kierunkowym ![]()

. Pokazuje to rysunek 8.

Rysunek 8. Zlinearyzowane krzywe obojętności w przestrzeni wartość oczekiwana - wariancja.

![]()

(a)

(b)

(c)

![]()

Źródło: opracowanie własne

Na rysunku 8 przedstawiono trzy proste równoległe (o takim samym współczynniku kierunkowym), jednakże zapewniające uzyskanie różnych poziomów oczekiwanej użyteczności:

(a) ![]()

,

(b) ![]()

,

(c) ![]()

,

przy czym ![]()

.

Z drugiej strony, każdy punkt na prostej (a) definiuje różne inwestycje (o różnym ryzyku i dochodzie) jednakże dające ten sam poziom użyteczności ![]()

.

Rysunek 9. Krzywe obojętności w przestrzeni wartość oczekiwana - odchylenie standardowe

![]()

(a)

(b)

(c)

![]()

Źródło: opracowanie własne

Rysunek 10. Zlinearyzowane krzywe obojętności w przestrzeni wartość oczekiwana - wariancja.

![]()

(a)

(b)

![]()

![]()

Źródło: opracowanie własne

Kolejny rysunek 9 pokazuje krzywe obojętności w przestrzeni wartość oczekiwana - odchylenie standardowe ![]()

. Krzywe te nie są już prostymi. Są one wypukłe. Zatem wklęsłe funkcje użyteczności prowadzą do wypukłych funkcji obojętności. Z rysunków tych wynika także, iż poziom oczekiwanej użyteczności mierzony jest za pomocą oczekiwanej stopy zwrotu portfela, gdy wariancja portfela (odchylenie standardowe) jest równa zero, tj. gdy nie występuje ryzyko.

Jak pokazaliśmy, współczynnik ![]()

absolutnej niechęci do ryzyka jest współczynnikiem kierunkowym prostych określających zależności między oczekiwaną stopą zwrotu ![]()

a wariancją portfela ![]()

. Od wielkości tego współczynnika zależy zatem wypukłość krzywych obojętności pokazanych w przestrzeni ![]()

. Im większą wartość osiągnie współczynnik ![]()

tym nachylenie prostej ![]()

będzie większe, tym większa będzie wypukłość krzywych obojętności na rysunku 9. Większa stromość krzywych obojętności (gdy ![]()

jest duże) oznacza, że inwestor musi uzyskać większy przyrost oczekiwanej wartości portfela w zamian za podjęcie dodatkowego ryzyka. Pokazuje to rysunek 10. Przedstawiono na nim dwie proste, dla różnych stopni niechęci wobec ryzyka. Widać, że dla prostej (a) konieczny przyrost wartości oczekiwanej portfela, by skompensować ten sam przyrost ryzyka jest większy niż w przypadku prostej (b).

3. Portfel składający się z dwóch walorów

Na portfel inwestycyjny składają się dostępne na rynku walory, różniące się płynnością, oczekiwanym dochodem i ryzykiem, które inwestor może uwzględnić w swoich decyzjach inwestycyjnych. Struktura portfela musi być dostosowana do potrzeb inwestora. Musi zatem uwzględniać jego indywidualne cechy osobowe, jego sytuację ekonomiczną oraz horyzont czasowy inwestycji. Określenie tych cech stanowi punkt wyjścia do wyznaczenia i zhierarchizowania celów inwestowania. Dopiero wtedy, gdy rozstrzygnięte zostaną powyższe, z natury jakościowe problemy, jest miejsce na stosowanie sformalizowanych, matematycznych metod analizy portfelowej.

3.1. Wagi portfelowe

Załóżmy, że inwestor dysponuje kwotą ![]()

zł, którą zamierza zainwestować w ryzykowne walory (np. akcje zwykłe) oraz, że przeznacza on kwotę ![]()

zł na zakup waloru A, natomiast pozostałą kwotę tj., ![]()

zł na zakup waloru B. Zatem:

![]()

.

Dzieląc obie strony powyższej równości przez F otrzymamy:

![]()

.

Współczynniki:

![]()

, ![]()

określające, jaka część ogólnego funduszu jest przeznaczona na zakup poszczególnych walorów, nazywać będziemy wagami portfelowymi. W rozpatrywanym przykładzie tak określone wagi wynoszą: ![]()

,![]()

i spełniają:

![]()

; ![]()

; ![]()

.

Wagi określają więc strukturę portfela.

Dla dowolnej liczby walorów, np. K, możemy zapisać:

![]()

; ![]()

; ![]()

; ![]()

.

W ogólnym przypadku wagi portfelowe mogą być dodatnie lub ujemne. Ogólna definicja wagi portfelowej stanowi bowiem, że:

Dodatnia waga portfelowa ![]()

oznacza, że inwestor zakupuje walor A. Czynność tę nazywamy inaczej zajmowaniem tzw. długiej pozycji na rynku waloru A. Możliwe jest także zajęcie przez inwestora tzw. krótkiej pozycji lub dokonanie tzw. krótkiej sprzedaży waloru A. Wtedy waga portfelowa dla tego waloru jest ujemna.

Krótka sprzedaż nie jest sprzedażą waloru, który się posiada, lecz sprzedażą waloru, którego się nie posiada. Załóżmy, że inwestor pożycza od kogoś, zwykle przez pośrednika, 100 akcji firmy B. Inwestor zobowiązuje się zwrócić po pewnym okresie tych 100 akcji osobie, od której pożyczył. Licząc na to, że akcje B spadną sprzedaje je po cenie bieżącej, np. 10 złotych, zarabiając 1 tys. złotych. Po pewnym czasie cena B spada do 5 złotych. Zatem inwestor wraca na rynek i kupuje 100 akcji B, które musi oddać, płacąc za nie 500 złotych (a nie za 1 tys. zł, jak poprzednio). Inwestor zwraca osobie, od której pożyczył owe 100 akcji i w ten sposób krótka sprzedaż zostaje zakończona. Inwestor zyskuje na tej operacji 500zł. Jeśli w czasie trwania krótkiej sprzedaży zostanie wypłacona dywidenda, inwestor musi ją zwrócić właścicielowi.

Wyjaśnijmy teraz, jak wyglądają wagi portfelowe, gdy suma uzyskana w wyniku przeprowadzenia krótkiej sprzedaży waloru B jest przeznaczona na dodatkowy zakup waloru A.

Załóżmy, że inwestor ma ![]()

zł własnych pieniędzy (jego fundusz inwestycyjny), które inwestuje w walory A i B. Załóżmy, że sprzedaje on krótko akcje B za 100zł i wykorzystuje tę kwotę na dodatkową inwestycję w walor A. Zatem kupuje akcje A za ![]()

zł. Waga portfelowa waloru A wynosi więc:

![]()

,

natomiast waga dla waloru B wynosi

![]()

ponieważ akcje B musimy odkupić i zwrócić. Waga portfelowa jest w tym przypadku ujemna. W dalszym ciągu jednak wagi sumują się do jedności

![]()

.

Szczególnym przypadkiem jest portfel, w tworzeniu którego nie są angażowane własne środki inwestora, lecz tylko środki pochodzące z krótkiej sprzedaży. W takim przypadku suma wag portfelowych jest równa zero.

Załóżmy, że inwestor nie posiada własnych środków ![]()

zł. Załóżmy, że sprzedaje on krótko akcje B za 100 zł i wykorzystuje tę kwotę na dodatkową inwestycję w walor A. Zatem kupuje akcje A za ![]()

zł. Waga portfelowa waloru A wynosi więc:

![]()

,

natomiast waga dla waloru B wynosi:

![]()

,

ponieważ akcje B musimy odkupić i zwrócić. W tym przypadku wagi sumują się do zera ![]()

.

3.2. Parametry rozkładu portfela

Rozpatrzmy portfel dwuskładnikowy, zawierający walory A i B. Stopy zwrotu tych walorów oraz parametry ich rozkładów (oczekiwaną stopę zwrotu, wariancję stopy zwrotu, odchylenie standardowe stopy zwrotu) oznaczmy:

![]()

, ![]()

, ![]()

, ![]()

dla waloru A oraz

![]()

, ![]()

, ![]()

, ![]()

dla waloru B.

Statystyczną współzależność obu stóp zwrotu mierzy, bądź kowariancja

![]()

,

bądź współczynnik korelacji (liniowej)

![]()

.

Przypomnijmy, że współczynnik korelacji mierzy siłę i kierunek zależności statystycznej między stopą zwrotu jednego i drugiego waloru oraz spełnia ![]()

.

Stopa zwrotu portfela dwuskładnikowego ![]()

jest kombinacją liniową stóp zwrotu walorów wchodzących do portfela. Zatem:

![]()

.

W sytuacji, w której krótka sprzedaż występuje, możliwe jest uzyskanie portfela dającego oczekiwaną stopę zwrotu większą, niż maksymalna stopa zwrotu walorów tworzących portfel.

Wartość oczekiwana stopy zwrotu portfela dwuskładnikowego ![]()

jest kombinacją liniową wartości oczekiwanych stóp zwrotu walorów tworzących portfel. Zatem:

![]()

.

Jeżeli krótka sprzedaż nie występuje, czyli ![]()

, ![]()

, to oczekiwana stopa zwrotu portfela nie może być większa od większej z oczekiwanych stóp ![]()

, ![]()

, ani też nie może być mniejsza od mniejszej z nich. Zatem jeśli ![]()

, to ![]()

.

Załóżmy, że oczekiwane wartości stopy zwrotu walorów A i B wynoszą odpowiednio ![]()

i ![]()

. Jaka będzie oczekiwana stopa zwrotu portfela równomiernego? W portfelu równomiernym wagi portfelowe są równe, zatem ![]()

. Wartością oczekiwaną stopy zwrotu portfela jest zatem:

![]()

.

Jeśli krótka sprzedaż nie występuje, oczekiwana stopa zwrotu portfela nie przekroczy (w naszym przykładzie) 7%, ani też nie będzie mniejsza niż ![]()

. Konstruując portfel papierów wartościowych (bez krótkiej sprzedaży) nie możemy zatem oczekiwać dodatkowych zysków, ponad zysk najbardziej efektywnego składnika tego portfela. Jest tak dlatego, gdyż zarówno stopa zwrotu portfela jak i oczekiwana stopa zwrotu portfela są liniowymi kombinacjami odpowiednich składowych portfela.

Efekt portfelowy - jest efektem wynikającym ze złączenia różnych walorów ryzykownych. Polega on na zmniejszeniu ryzyka portfela w stosunku do ryzyka będącego kombinacją liniową ryzyka poszczególnych walorów. Miarą ryzyka jest odchylenie standardowe stopy zwrotu.

Zdefiniujmy ryzyko ważone będące kombinacją liniową ryzyka poszczególnych walorów jako:

![]()

.

Pokażemy, że ryzyko portfela jest mniejsze lub równe tej wielkości. Wariancją stopy zwrotu portfela dwuskładnikowego jest:

![]()

.

Ponieważ ![]()

, zatem ostateczny wzór na wariancję stopy zwrotu portfela zapiszemy jako

![]()

Wariancja stopy zwrotu portfela zawiera więc składowe będące funkcją wariancji poszczególnych walorów (dwa pierwsze składniki sumy) oraz składnik będący funkcją współczynnika korelacji pomiędzy poszczególnymi stopami zwrotu.

Ryzyko portfela = ryzyko wariancyjne + ryzyko kowariancyjne |

Ryzyko wariancyjne jest ważoną sumą ryzyk składowych portfela. Każdy walor wnosi do portfela swoje indywidualne ryzyko, przy czym udział tego ryzyka w ryzyku portfelowym zależy od kwadratu odpowiedniej wagi portfelowej. Ryzyko kowariancyjne jest natomiast funkcją współczynnika korelacji pomiędzy stopami zwrotu walorów składających się na portfel, tj. ![]()

. Ten właśnie składnik powoduje, że możliwy jest efekt zmniejszenia wariancji portfela. W kolejnym punkcie uzasadnimy to stwierdzenie. Jednakże najpierw zdefiniujmy odchylenie standardowe stopy zwrotu - miernik ryzyka portfelowego. Możemy zapisać że:

![]()

.

Jest zrozumiałe, że miernik ten określa o ile procent (![]()

) realizacje stopy zwrotu portfela odchylają się od oczekiwanej stopy zwrotu portfela.

3.3. Ryzyko portfela, gdy ![]()

Współczynnik korelacji pomiędzy stopami zwrotu może osiągnąć największą wartość, równą jedności ![]()

. W takim przypadku stopy zwrotu obu walorów ,,zmieniają się tak samo''. Wariancja portfela jest w tej sytuacji równa:

![]()

.

W konsekwencji, ryzyko portfela jest ważoną sumą ryzyk związanych z inwestowaniem w akcje A i B, czyli:

![]()

Rozpatrzmy dwa walory charakteryzujące się zadanymi w tablicy 10 parametrami rozkładów ich stóp zwrotu. W kolejnych tablicach przedstawiać będziemy obliczenia dotyczące parametrów rozkładu portfeli utworzonych z waloru A i z waloru B, przy różnym współczynniku korelacji pomiędzy stopami zwrotu obu walorów. W ostatnim wierszu tablicy 10 wymieniono wartości współczynnika korelacji, dla których przedstawione zostaną obliczenia.

Tablica 10. Parametry rozkładu stóp zwrotu walorów tworzących portfel

Walor A |

Walor B |

||

|

|

|

|

3 |

25 |

7 |

64 |

|

|||

Źródło: opracowanie własne

W tablicy 11 pokazano wyliczone wartości oczekiwanych stóp zwrotu portfela oraz błędów standardowych przykładowych portfeli w zależności od wag portfelowych (bez możliwości krótkiej sprzedaży). Można pokazać, że występuje tutaj liniowa zależność pomiędzy wartością oczekiwaną a odchyleniem standardowym stopy zwrotu portfela. Zależność tę wyznaczymy na podstawie następującego układu równań:

![]()

![]()

.

Tablica 11. Parametry rozkładu portfela, gdy ![]()

|

|

|

|

|

2,67 |

-1,67 |

-3,68 |

0,00 |

0,00 |

1,5 |

-0,5 |

1,00 |

12,25 |

3,50 |

1,2 |

-0,2 |

2,20 |

19,36 |

4,40 |

1,0 |

0,0 |

3,00 |

25,00 |

5,00 |

0,8 |

0,2 |

3,80 |

31,36 |

5,60 |

0,5 |

0,5 |

5,00 |

42,25 |

6,50 |

0,2 |

0,8 |

6,20 |

54,76 |

7,40 |

0,0 |

1,0 |

7,00 |

64,00 |

8,00 |

-0,2 |

1,2 |

7,80 |

73,96 |

8,60 |

-0,5 |

1,5 |

9,00 |

90,25 |

9,50 |

Źródło: opracowanie własne

Wyznaczając z drugiego równania ![]()

, przy założeniu, że ![]()

, oraz wstawiając do równania drugiego, otrzymamy:

![]()

.

Wykorzystując dane zawarte w tablicy 10 obliczymy, że:

![]()

.

Zatem, w naszym przykładzie, każdemu wzrostowi ryzyka o jednostkę, czyli wzrostowi odchylenia standardowego portfela o jeden procent, towarzyszy wzrost oczekiwanej stopy zwrotu portfela o 4/3 procent.

Jeśli portfel zawiera tylko walor A lub tylko walor B, wtedy parametry portfela są takie same jak parametry waloru, którego udział w portfelu jest równy 100%. Zinterpretujemy obecnie parametry rozkładu stopy zwrotu przykładowego portfela, dla którego wagi portfelowe równają się ![]()

, ![]()

. Portfel ten powstaje poprzez zainwestowanie ![]()

posiadanego funduszu w zakup walor A oraz zainwestowanie ![]()

funduszu w zakup waloru B. W takim przypadku oczekiwana stopa zysku tak skonstruowanego portfela wyniesie:

![]()

,

natomiast ryzyko mierzone odchylenie standardowym stop zwrotu:

![]()

.

Wnioskujemy stąd, że inwestor może oczekiwać zysku ze wspomnianej inwestycji rzędu ![]()

, przy czym zysk zrealizowany odchylać się może od oczekiwanego in plus in minus o ![]()

.

Jeśli założymy możliwość krótkiej sprzedaży waloru B lub A wówczas nasze wnioski ulegną zmianie. W tablicy 11 przedstawiamy wyniki obliczeń uzyskanych przy takim założeniu (wiersze zacieniowane).

W trzech pierwszych wierszach tej tablicy zapisano wyniki obliczeń w sytuacji, w której inwestor zajmuje krótką pozycję w stosunku do waloru B, a uzyskaną w trakcie krótkiej sprzedaży kwotę przeznacza na dodatkową inwestycję w walor A. Zapewnia mu to niższą oczekiwaną stopę zwrotu portfela (niższą niż stopa zwrotu dla A i dla B), lecz jednocześnie niższe ryzyko portfela (niższe niż ![]()

lub ![]()

). W dwóch ostatnich wierszach tej tablicy zapisano natomiast wyniki obliczeń w sytuacji, w której sprzedajemy krótko walor A i uzyskaną kwotę lokujemy dodatkowo w B. Daje nam to wyższe wartości oczekiwane portfela lecz także wyższe ryzyko. Wykorzystując krótką sprzedaż możemy skonstruować portfel zawierający walory dwa ryzykowne walory A i B i pozbawiony ryzyka. Parametry tego portfela znajdziemy rozwiązując równanie:

![]()

.

Ponieważ ![]()

, zatem:

![]()

.

W konsekwencji wagi portfelowe zapewniające zerowe ryzyko portfela zapiszemy jako:

![]()

; ![]()

.

Waga waloru wchodzącego w skład portfela bez ryzyka, gdy współczynnik korelacji jest równy jedności, zależy od ryzyka drugiego waloru. Waga waloru A będzie ujemna, zaś waloru B dodatnia, gdy ![]()

i odwrotnie - waga waloru A będzie dodatnia, zaś waloru B ujemna, gdy ![]()

.

W przykładzie rozpatrywanym w tablicy 11 wagi te są następujące:

![]()

; ![]()

.

Parametrami rozkładu takiego portfela są:

![]()

,

![]()

.

W tym przypadku zatem, dzięki krótkiej sprzedaży waloru B, można skonstruować portfel, którego oczekiwany zysk jest ujemny, zaś ryzyko wynosi zero.

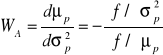

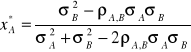

3.4. Ryzyko portfela, gdy ![]()

Współczynnik korelacji między stopami zwrotu równy 0,5 oznacza występowanie ,,umiarkowanej'' dodatniej korelacji między stopami zwrotu. Współczynnik o tej (lub przybliżonej) wartości może być statystycznie istotny lub statystycznie nieistotny, co zależy od liczebności próby na podstawie której jest szacowany. Wariancja portfela jest w tej sytuacji równa:

![]()

.

Oznacza to, że uzyskaliśmy redukcję ryzyka, w stosunku do ![]()

.

W tablicy 12 pokazano wyliczone wartości oczekiwanych stóp zwrotu portfela oraz błędu standardowego portfela (ryzyka) w zależności od wag portfelowych (bez możliwości krótkiej sprzedaży). W omawianym przypadku występuje nieliniowa zależność między wartością oczekiwaną a odchyleniem standardowym portfela.

Tablica 12. Parametry rozkładu portfela, gdy ![]()

|

|

|

|

|

1,5 |

-0,5 |

1,0 |

42,25 |

6,50 |

1,2 |

-0,2 |

2,2 |

28,96 |

5,38 |

1,0 |

0,0 |

3,0 |

25,00 |

5,00 |

0,9 |

0,1 |

3,4 |

24,49 |

4,95 |

0,8 |

0,2 |

3,8 |

24,96 |

4,99 |

0,5 |

0,5 |

5,0 |

32,25 |

5,68 |

0,2 |

0,8 |

6,2 |

48,36 |

6,95 |

0,0 |

1,0 |

7,0 |

64,00 |

8,00 |

-0,2 |

1,2 |

7,8 |

83,56 |

9,14 |

-0,5 |

1,5 |

9,0 |

120,25 |

10,97 |

Źródło: opracowanie własne

Porównując obliczenia zawarte w tablicy 12 z tymi, które zawarto w tablicy 11 (dla ![]()

) zauważamy, że odchylenia standardowe portfela o takiej samej strukturze są tutaj nie większe. W wierszu oznaczonym (![]()

), znajdują się parametry portfela o najmniejszej wariancji. Widać zatem, że można skonstruować portfel składający się z dwóch walorów ryzykownych A i B (bez krótkiej sprzedaży), którego oczekiwany zysk jest dodatni i dla którego ryzyko ![]()

jest mniejsze od najmniejszego ryzyka składowej portfela ![]()

. Parametry rozkładu stopy zwrotu takiego portfela obliczono stosując omówione wyżej wzory. Oczekiwany zysk portfela o najmniejszej wariancji wynosi zatem:

![]()

,

natomiast wariancja stopy zwrotu portfela jest równa:

![]()

.

W konsekwencji odchylenie standardowe stopy zwrotu wyniesie:

![]()

.

Realizacje stopy zwrotu omawianego portfela odchylać się mogą od oczekiwanej stopy zwrotu równej ![]()

, przeciętnie rzecz biorąc in plus in minus o ![]()

. W pozostałych zacieniowanych wierszach tablicy 12 zamieszczono charakterystyki przykładowych portfeli składających się z waloru A i B, w których nie stosowano krótkiej sprzedaży.

Zakładając możliwość krótkiej sprzedaży waloru B lub A otrzymamy możliwość zwiększenia (zmniejszenia) wartości oczekiwanej portfela. Przykładowe portfele z krótką sprzedażą pokazane są w zacieniowanych wierszach tablicy 12. W dwóch pierwszych zacieniowanych wierszach tej tablicy zapisano wyniki obliczeń w sytuacji, w której inwestor zajmuje krótką pozycję w stosunku do waloru B, a uzyskaną w trakcie krótkiej sprzedaży kwotę przeznacza na dodatkową inwestycje w walor A. W dwóch ostatnich zacieniowanych wierszach jest odwrotnie. Z uwagi na nieliniową zależność między wartością oczekiwaną portfela a jego ryzykiem (błędem standardowym) nie jest już możliwe liniowe zmniejszanie ryzyka poprzez krótką sprzedaż.

3.5. Ryzyko portfela, gdy ![]()

Obecnie rozważana jest sytuacja, gdy stopy zwrotu nie są skorelowane. Oznacza to, że realizacje dwóch stóp zwrotu są względem siebie przypadkowe. Wariancja portfela jest w tej sytuacji równa:

![]()

.

Ryzyko portfela nie jest, tak jak poprzednio, ważoną sumą ryzyka akcji A oraz B. Ponownie zatem uzyskujemy redukcję ryzyka, w stosunku do ![]()

.

Tablica 13. Parametry rozkładu portfela, gdy ![]()

|

|

|

|

|

1,5 |

-0,5 |

1,0 |

72,25 |

8,50 |

1,2 |

-0,2 |

2,2 |

38,56 |

6,21 |

1,0 |

0,0 |

3,0 |

25,00 |

5,00 |

0,8 |

0,2 |

3,8 |

18,56 |

4,31 |

0,72 |

0,28 |

4,12 |

17,98 |

4,24 |

0,5 |

0,5 |

5,0 |

22,25 |

4,72 |

0,2 |

0,8 |

6,2 |

41,96 |

6,48 |

0,0 |

1,0 |

7,0 |

64,00 |

8,00 |

-0,2 |

1,2 |

7,8 |

93,16 |

9,65 |

-0,5 |

1,5 |

9,0 |

150,25 |

12,26 |

Źródło: opracowanie własne

W niezacieniowanych wierszach tablicy 13 zamieszczono charakterystyki rozkładu stóp zwrotu portfela w zależności od wag portfelowych bez możliwości krótkiej sprzedaży. W wierszu oznaczonym (![]()

) znajdują się parametry portfela o najmniejszej wariancji. Widać zatem, że można skonstruować portfel składający się z dwóch walorów ryzykownych A i B (bez krótkiej sprzedaży), którego ryzyko ![]()

jest wyraźnie mniejsze od najmniejszego ryzyka składowej portfela ![]()

. Dla lepszego zrozumienia zagadnienia, pokażemy sposób obliczenia charakterystyk portfela równomiernego, dla którego wagi są równe, tj. ![]()

, ![]()

. Wartością oczekiwanej stopy zwrotu będzie:

![]()

,

natomiast wariancja stopy zwrotu tego portfela:

![]()

.

Zauważmy, że w tym przypadku ryzyko kowariancyjne portfela jest równe zero, gdyż współczynnik korelacji stóp zwrotu jest zerowy. Odchylenie standardowe stopy zwrotu portfela wynosi:

![]()

,

co oznacza, że realizacje stopy zwrotu portfela odchylać się będą od oczekiwanej stopy zwrotu równej 5,0% przeciętnie rzecz biorąc, plus minus o 4,72%.

Jeśli dopuścimy możliwość krótkiej sprzedaży, podobnie jak poprzednio, otrzymamy portfele, których oczekiwane stopy zwrotu mogą być większe (mniejsze) od stóp zwrotu dla portfeli jednoelementowych. Przykładowe portfele zakładające krótką sprzedaż waloru A lub B prezentujemy w zacienionych wierszach tablicy 13.

3.6. Ryzyko portfela, gdy ![]()

Obecnie rozważana jest sytuacja, gdy stopy zwrotu są skorelowane ujemnie. Wariancja portfela jest w tej sytuacji równa:

![]()

.

W przypadku ujemnej korelacji stóp zwrotu walorów tworzących portfel, ryzyko kowarianacyjne ma znak minus. Uzyskujemy zatem znaczącą redukcję ryzyka, w stosunku do ![]()

.

W niezacieniowanych wierszach tablicy 14 pokazano wyliczone wartości oczekiwanych stóp zwrotu portfela oraz błędu standardowego portfela (ryzyka) w zależności od wag portfelowych (bez możliwości krótkiej sprzedaży).

Tablica 14. Parametry rozkładu portfela, gdy ![]()

|

|

|

|

|

1,5 |

-0,5 |

1,0 |

102,25 |

10,11 |

1,2 |

-0,2 |

2,2 |

48,16 |

6,94 |

1,0 |

0,0 |

3,0 |

25,00 |

5,00 |

0,8 |

0,2 |

3,8 |

12,16 |

3,49 |

0,65 |

0,35 |

4,40 |

9,30 |

3,05 |

0,5 |

0,5 |

5,0 |

12,25 |

3,50 |

0,2 |

0,8 |

6,2 |

35,56 |

5,96 |

0,0 |

1,0 |

7,0 |

64,00 |

8,00 |

-0,2 |

1,2 |

7,8 |

102,76 |

10,14 |

-0,5 |

1,5 |

9,0 |

180,25 |

13,43 |

Źródło: opracowanie własne

W wierszu oznaczonym (![]()

), znajdują się parametry portfela o najmniejszej wariancji. Widać zatem, że można skonstruować portfel składający się z dwóch walorów ryzykownych A i B (bez krótkiej sprzedaży), którego ryzyko ![]()

, na skutek ujemnego znaku ryzyka kowariancyjnego, jest wyraźnie mniejsze od najmniejszego ryzyka składowej portfela ![]()

.

Jeśli dopuścimy możliwość krótkiej sprzedaży, podobnie jak poprzednio, otrzymamy portfele, których oczekiwane stopy zwrotu mogą być większe (mniejsze) od stóp zwrotu dla portfeli jednoelementowych. Przykładowe portfele zakładające krótką sprzedaż waloru A lub B prezentujemy w zacienionych wierszach tablicy 14. Pokażemy obecnie w jaki sposób wyznaczono charakterystyki portfela z krótką sprzedażą waloru B, zamieszczone w pierwszym wierszu tablicy 14. Ponieważ wagi portfelowe wynoszą ![]()

oraz ![]()

, zatem oczekiwany zysk takiego portfela wyniesie:

![]()

,

natomiast wariancja stopy zwrotu:

W konsekwencji ryzyko mierzone odchylenie standardowym będzie równe:

![]()

.

Zatem realizacje stopy zwrotu takiego portfela odchylać się mogą od oczekiwanej stopy zwrotu równej 1,0% przeciętnie rzecz biorąc plus, minus o 10,11%. Widzimy zatem, oczekiwany zysk portfela jest niższy od najmniejszego zysku składowych portfela, natomiast ryzyko portfela w którym wykorzystano krótką sprzedaż jednego z walorów jest znacząco większe od największego ryzyka składowych portfela. Jest tak dlatego, że opisany wyżej portfel zakłada krótką sprzedaż ,,lepszego'' waloru B i dodatkową inwestycję w ,,gorszy'' walor A. W dwóch ostatnich wierszach tablicy 15 przedstawiono charakterystyki portfeli w których wykorzystano krótką sprzedaż waloru ,,gorszego'' A i dodatkową inwestycję w walor B. Skutkuje to możliwością otrzymania wyższego niż 7% oczekiwanego zysku portfela ale też wyższym niż 8% ryzykiem portfela.

3.7. Ryzyko portfela, gdy ![]()

Ujemna korelacja pomiędzy stopami zwrotu dwóch walorów oznacza, że przeciętnie rzecz biorąc realizacje tych stóp zwrotu są przeciwne. Wzrostowi stopy zwrotu jednego waloru odpowiada spadek stopy zwrotu drugiego i odwrotnie. W szczególności funkcyjna korelacja ujemna (![]()

) pozwala zredukować ryzyko portfela do zera. Wariancja portfela jest w tej sytuacji równa:

![]()

.

natomiast ryzyko portfela mierzone odchyleniem standardowym stopy zwrotu jest równe:

![]()

jeżeli ![]()

lub

![]()

jeżeli ![]()

.

W rozpatrywanym obecnie przypadku możemy skonstruować portfel bez ryzyka tj. ![]()

. Możemy obliczyć wagi portfelowe dla których spełnione jest zapisane wyżej równanie. Otrzymamy:

![]()

![]()

![]()

i ![]()

lub równoważnie

![]()

![]()

![]()

i ![]()

.

W rozpatrywanym przez nas przykładzie wagi zapewniające otrzymanie portfela bez ryzyka wynoszą:

![]()

; ![]()

.

Oczekiwany zysk oraz ryzyko takiego portfela wynoszą zatem:

![]()

,

![]()

,

co oznacza, że konstruując portfel z dwóch walorów ryzykownych A i B, o strukturze określonej przez wagi ![]()

oraz ![]()

, możemy oczekiwać zysku równego 4,54% bez ponoszenia ryzyka.