RACHUNKOWOŚĆ - wykłady

Zaliczenie - test

Literatura:

Gierusz - „Podstawy samodzielnej nauki księgowania”

Matuszewicz - „Rachunkowość od podstaw”

Matuszewicz - „Rachunkowość - zadania”

Ustawa o rachunkowości - wrzesień 1994

Rachunkowość - całościowy i zwarty system ciągłego oraz systematycznego gromadzenia i przetwarzania danych oraz prezentacji informacji ekonomiczno-finansowych. W rachunkowości wykorzystuje się określone metody, reguły postępowania, urządzenia ewidencyjne i środki techniczne umożliwiające rejestrację stanu i zmian majątku jednostki, źródeł jego finansowania (pochodzenia), dokonywanych operacji gospodarczych i wyników działalności.

Rachunkowość jest najbardziej sformalizowanym systemem, który charakteryzuje się następującymi cechami:

wyrażanie wszystkich procesów i operacji gospodarczych w mierniku pieniężnym, pozwalającym sprowadzić je do wspólnego mianownika. Miernikami naturalnymi posługuje się rachunkowość tylko do realizacji celów cząstkowych (w kalkulacji uwzględnia się ilość zużycia materiałów podstawowych, liczbę godzin pracy itd.);

dokonywanie zapisów księgowych wyłącznie na podstawie dokumentów źródłowych, stwierdzających fakt wystąpienia operacji gospodarczych. Niedozwolone są zapisy księgowe nieudokumentowane. Dzięki temu dane

i informacje z rachunkowości są wiarygodne i mają moc dowodową;

stosowanie do zapisów bieżących specyficznych urządzeń księgowych (konta). Sposób dokonywania na nich zapisów i poprawiania popełnionych błędów jest oparty na podstawach naukowych popartych normami prawnymi, które muszą być rygorystycznie przestrzegane. Powiązanie kont i ich korespondencję wyznacza obowiązujący w jednostce zakładowy plan kont;

realizacja zasady podwójnego zapisu, która umożliwia prowadzenie bieżącej kontroli w zakresie poszczególnych urządzeń księgowych;

zachowanie ciągłości ewidencji księgowej dzięki stosowaniu metody „od bilansu do bilansu”;

wzmocnienie kontroli wewnętrznej rachunkowości poprzez systematycznie prowadzoną inwentaryzację, oznaczającą spis z natury. W razie wystąpienia różnic między wielkościami rzeczywistymi i wynikającymi z ewidencji przeprowadza się postępowanie wyjaśniające i dokonuje korekty zapisów. Terminy i tryb dokonywania inwentaryzacji regulują odpowiednie przepisy.

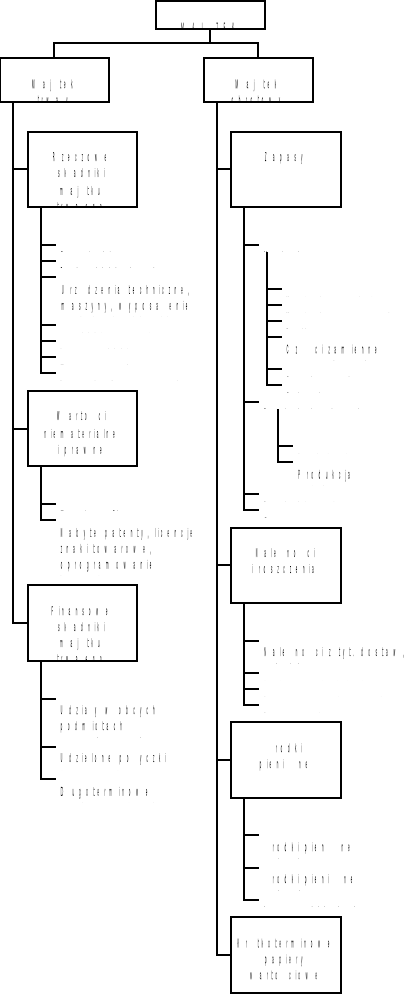

MAJĄTEK TRWAŁY

Majątek trwały - obejmuje te środki gospodarcze które, są zdolne do zachowania swojej postaci przez dłuższy okres czasu ( dłuższy niż 1 rok licząc od daty sporządzenia sprawozdania finansowego ). Są kompletne momencie przyjęcia w użytkowanie.

Rzeczowe składniki majatku trwałego dzielimy na:

środki pracy ( za ich pomocą przekształcamy przedmioty pracy w produkty pracy )

przedmioty pracy

produkty pracy

towary ( artykuły zakupione celem dalszej odsprzedaży - nie są efektem własnej produkcji )

Wartości niematerialne i prawne - nierzeczowe składniki majątku trwałego

( patenty, licencje, logo firmy itp. )

Finansowe składniki majątku trwałego to:

środki pieniężne ( gotówka w kasie, bony, weksle itp. )

należności ( sumy należne od odbiorców, pracowników, pożyczkobiorców itp. )

MAJĄTEK OBROTOWY

Majątek obrotowy - składniki majątkowe, które zmieniają swoją postać uczestnicząc bezpośrednio w ruchu okrężnym środków, oraz te składniki finansowe, które nie spełniają kryterium majątku trwałego

Zapasy - rzeczowe składniki majątku obrotowego ( materiały, paliwo, części zapasowe itp. )

Należności - pieniądze należne danemu podmiotowi gospodarczemu od innych osób fizycznych lub prawnych ( z tytułu dostaw, usług, od budżetu, od pracowników

z tytułu pożyczek itp. )

Roszczenia - kwoty wierzytelności, nie akceptowane ( w części lub całości ) przez dłużnika

Środki pieniężne zaliczane do majątku obrotowego to:

środki pieniężne w kasie ( krajowe i w walutach obcych )

środki pieniężne w bankach

inne środki pieniężne

Krótkoterminowe papiery wartościowe - akcje i obligacje własne i obce zakupione w celu odsprzedaży

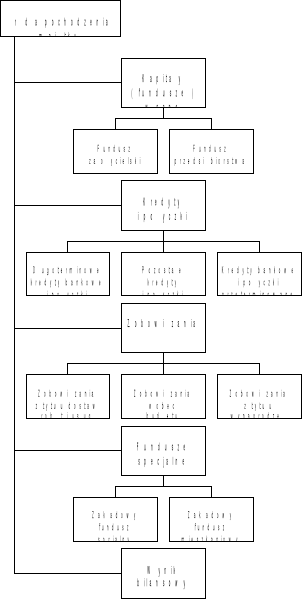

Obieg środków obrotowych ( działalność produkcyjna )

Kapitały ( fundusze własne ) - równowartość wkładów wnoszonych przez właścicieli:

Fundusz założycielski - część majątku ogólnonarodowego. Zapewnia Skarbowi państwa udział w dochodach przedsiębiorstwa

Fundusz przedsiębiorstwa - majątek wygospodarowany przez samo przedsiębiorstwo

Kredyty bankowe - kwoty środków pieniężnych oddane przez bank do dyspozycji kredytobiorcy w postaci bezgotówkowego bieniądza bankowego. Kredyt jest udzielany na konkretne cele. Wymaga zworotu wraz z odsetkami w terminie ustalonym w umowie pomiędzy kredytobiorcą a bankiem.

Pożyczki - przeniesienia na własność biorącego określonej ilość pieniędzy lub rzeczy. Pożyczkobiorca jest zobowiązany do zwrótu tej samej ilość pieniędzy albo rzeczy tego samego gatunku i tej samej jakości.

Ze względu na okres kredyty i pożyczki dzielimy na:

długoterminowe - o terminie spłaty powyżej 1 roku

pozostałe - o terminie spłaty do 1 roku

przeterminowene - długoterminowe i którtkoterminowe kredyty lub pożyczki które nie zostały spłacone w terminie ustalonym w umowie

Zobowiązania - zadłużenia danej jednostki gospodarczej względem innych osób fizycznych i prawnych.

Zobowiązania dzielimy na:

zobowiązania z tytułu dostaw, robót i usług ( zobowiązania wobec dostawców )

zobowiązania wobec budżetu ( np. z tytułu naliczonych, a nie odprowadzonych podatków )

zobowiązania z tytułu wynagrodzeń ( zględem pracowników itp. )

pozostałe zobowiązania ( np. względem ZUS, PZU itp. )

Fundusze specjalne - tworzone przez zaliczenie ich równowartość do kosztów działalności lub z zysku.

Przykładami funduszów specjalnych są:

zakładowy fundusz socjalny - finansowanie zaspokajania potrzeb socjalnych pracowników i ich rodzin, a także emerytów

zakładowy fundusz mieszkaniowy - finansowanie budownictwa mieszkaniowego dla pracowników, udzielanie pożyczek na remonty itp.

inne fundusze specjalne - np. wypłaty nagród i premii

Wynik finansowy - wynik osiągnięty przez jednostkę w danym okresie czasu. Dodatni wynik jest nazywany zyskiem, ujemy stratą.

Tzw. okresie sprawozdawczym

Materiały

Produkcja nie zakończona

Wyroby gotowe

Środki pieniężne

Wyszukiwarka

Podobne podstrony:

system podatkowy-wykład (5 str), RACHUNKOWOŚĆ, Rachunkowość

Logistyka i Zarządzanie Łańcuchem dostaw Wykłady str 64

Logistyka i Zarządzanie Łańcuchem dostaw Wykłady str 1

Logistyka i Zarządzanie Łańcuchem dostaw Wykłady str 41

Logistyka i Zarządzanie Łańcuchem dostaw Wykłady str 56

Logistyka i Zarządzanie Łańcuchem dostaw Wykłady str 45

Logistyka i Zarządzanie Łańcuchem dostaw Wykłady str 3

badania rynkowe i marketingowe - wykład (4 str), Marketing, marketing

pieniądz w gospodarce-wykład (4 str), Ekonomia, ekonomia

Logistyka i Zarządzanie Łańcuchem dostaw Wykłady str 4

Logistyka i Zarządzanie Łańcuchem dostaw Wykłady str 46

Logistyka i Zarządzanie Łańcuchem dostaw Wykłady str 72

Logistyka i Zarządzanie Łańcuchem dostaw Wykłady str 17

Logistyka i Zarządzanie Łańcuchem dostaw Wykłady str 70

Logistyka i Zarządzanie Łańcuchem dostaw Wykłady str 49

marketing wykłady (8 str), Marketing

gospodarka finansowa-wykłady (7 str), Finanse

ubezpieczenia - wykłady (4 str), Podstawy ubezpieczeń, Podstawy ubezpieczeń

więcej podobnych podstron