FUNKCJONOWANIE SPÓŁEK KAPITAŁOWYCH

NA PRZYKŁADZIE SPÓŁKI AKCYJNEJ

GARBARNIA BRZEG S.A.

Konsultant: Zespół oceniający: Dyrektor szkoły:

1. .................................

2. .................................

3. .................................

4. .................................

5. .................................

6. .................................

SPIS TREŚCI:

Wstęp

Pojęcie i klasyfikacja spółek

1.1 Klasyfikacja spółek kapitałowych

2. Funkcjonowanie spółki akcyjnej na przykładzie Garbarni Brzeg S.A.

2.1 Podstawowe dane o Garbarni Brzeg S.A.

2.1.1 Powiązania kapitałowe i organizacyjne spółki

2.1.2 Kapitały i fundusze spółki

Dane o emisji

2.2.1 Czynniki powodujące wysokie ryzyko dla nabywców Akcji

Opis działalności gospodarczej

2.3.1 Informacje o otoczeniu „Garbarni Brzeg” S.A.

Charakterystyka głównych rynków zbytu „Garbarni Brzeg” S.A.

Organizacja w „Garbarni Brzeg” S.A.

2.4 Zatrudnienie w „Garbarni Brzeg” S.A.

2.5 Inwestycje kapitałowe

2.5.1 Inwestycje kapitałowe w ostatnich trzech latach

3. Bilans, rachunek zysków i strat oraz ocena działalności

Garbarni Brzeg S.A.

Prognozy wyników finansowych spółki

Bilans oraz rachunek zysków i strat

Wnioski - podsumowanie

Bibliografia

WSTĘP

Głównym celem naszej pracy jest przybliżenie zasad funkcjonowania spółek kapitałowych na podstawie spółki akcyjnej. Praca ta ma na celu także zachęcić czytelników do inwestowania i grania na giełdzie.

Mimo, że polski rynek kapitałowy ma już osiem lat, to jednak inwestowanie na giełdzie nie jest w naszym kraju zbyt popularne. Zainteresowanie tą formą pomnażania kapitału jest wciąż nikłe, rośnie - zwykle przejściowo - w okresach, gdy na rynku pierwotnym pojawiają się interesujące oferty nabycia akcji dużych, znanych firm, lub gdy kursy akcji wykazują silny wzrost. Potem sytuacja wraca do normy i zdecydowana większość otwartych rachunków inwestycyjnych pozostaje w bezruchu.

W Polsce na temat giełdy i rynku kapitałowego pokutuje wciąż jeszcze wiele mylnych wyobrażeń, które przekazywane z ust do ust, a czasem również przez media, tworzą wokół inwestowania w papiery wartościowe atmosferę nieufności, pogłębiają nieporozumienia, prowadząc do niechęci. Do tego dochodzi brak rzetelnej wiedzy o funkcjonowaniu rynku kapitałowego i spółek kapitałowych oraz brak nawyków planowania inwestycji i oszczędności oraz doświadczeń w tym zakresie.

Źródłem zysku giełdowych inwestorów nie są z góry ustalone odsetki od lokaty. Zyski płyną z inwestycji w papiery wartościowe, np. akcje emitowane przez spółki w celu zdobycia kapitału. Kupując akcje stajemy się współwłaścicielami majątku spółki. Zyskujemy tym samym, m.in., prawo do dywidendy, czyli udziału w zyskach wypracowanych przez przedsiębiorstwo.

Inwestycje są mniej ryzykowne pod warunkiem, że dobrze wybierzemy spółkę, w której akcjach ulokujemy naszą gotówkę, aby to dobrze zrobić - musimy wpierw odpowiednio poznać strukturę funkcjonowania danej spółki kapitałowej w którą chcemy zainwestować nasze pieniądze.

Na rynek kapitałowy trafiają akcje najprzeróżniejszych firm - banków, przedsiębiorstw budowlanych, produkcyjnych i handlowych. Notowane na giełdzie spółki różnią się jednak od siebie nie tylko rodzajem działalności, ale też np. wielkością obrotów i zysków, wartością księgową, czy kapitałem.

Podstawowym czynnikiem uwzględnionym przy wyborze spółki powinna być „jakość zysków”. Na podstawie sprawozdań finansowych można w prosty sposób ustalić na czym przedsiębiorstwo zarabia. Sprawozdania finansowe pozwalają dodatkowo ocenić dynamikę sprzedaży.

Aby zwiększyć szansę na zysk należy kupować akcję spółek o dobrych perspektywach i zdrowych finansach. Pierwsza analiza powinna więc dotyczyć branży, w której dana firma działa. Firma może być znakomicie zarządzana, ale jeżeli działa w złej branży, to trudno jej będzie uzyskać wzrost zysków w przyszłości.

1.POJĘCIE I KLASYFIKACJA SPÓŁEK

Aby zapoznać się z funkcjonowaniem spółek kapitałowych należy najpierw poznać ogólną klasyfikację spółek i zasady ich funkcjonowania.

Spółka - zespół wspólników działających dla realizacji wspólnego celu gospodarczego.

Wspólnicy grupują środki, które każdy z nich przeznaczył na osiągnięcie tego wspólnego celu. Spółka jest formą przedsiębiorstwa. W Polsce rozróżnia się spółki: cywilne i handlowe.

Spółka prawa cywilnego - jest to najprostsza forma organizacyjna oparta na przepisach kodeksu cywilnego. Do podjęcia działalności w formie spółki cywilnej potrzebna jest pisemna umowa zawarta przez wspólników, która może być związana bez udziału notariusza. W umowie wspólnicy powinni zaznaczyć cel gospodarczy spółki, rodzaj wytwarzanych wyrobów, oraz wkłady jakie wspólnicy wnoszą do spółki. Przez zawarcie umowy wspólnicy zobowiązują się dążyć do osiągnięcia wspólnego celu gospodarczego przez określone działanie. Działaniem tym może być wniesienie wkładu pieniężnego, świadczenie usług, wniesienie prawa do patentu lub lokalu. Istotną cechą spółki jest to, iż wspólnicy odpowiadają solidarnie swoim majątkiem osobistym za zobowiązania spółki. Spółka cywilna nie posiada osobowości prawnej i dlatego prawnym właścicielem majątku spółki są wszyscy jej wspólnicy łącznie i niepodzielnie jako właściciele. Oznacza to również, iż spółka nie jest stroną w procesach sądowych, lecz powodami czy pozwanymi są zaś wspólnicy. Spółka cywilna podjęcie działalności gospodarczej musi zgłosić do ewidencji działalności gospodarczej prowadzonej przez gminy.

Spółka prawa handlowego - są spółkami powstałymi na podstawie przepisów kodeksu handlowego. W brzmieniu obecnie obowiązującym kodeks handlowy wyróżnia cztery rodzaje spółek: spółkę jawną, spółkę komandytową, spółkę z ograniczoną odpowiedzialnością, i spółkę akcyjną. Spółki prawa handlowego charakteryzują się tym, że podlegają wpisowi do rejestru handlowego spółek, prowadzonego przez sądy. Rejestr ten jest jawny i każda zainteresowana osoba ma do niego wgląd. Do rejestru tego wpisywane są wszystkie dane identyfikujące spółkę oraz wszelkie zmiany w umowie spółki, składane są również odpisy bilansu i inwentarza. Celem tego jest ochrona osób trzecich, potencjalnych kontrahentów spółki, którzy mogą z rejestru czerpać informacje o formie i kondycji spółki. Urzędowa nazwa spółki prawa handlowego, czyli jej firma, korzysta a ochrony prawnej przed bezprawnym używaniem nazwy (firmy) spółki przez nieuczciwych konkurentów. Również tylko spółka prawa handlowego ma prawo do ustanowienia prokurenta, czyli szczególnego rodzaju pełnomocnika handlowego, upoważnionego do wszystkich czynności związanych z prowadzeniem przedsiębiorstwa.

Spółka osobowa - spółka, której podstawą istnienia jest wspólne działanie osób uczestniczących w spółce, w odróżnieniu os spółki kapitałowej, która opiera się na kapitale. Do spółki osobowej zalicza się: spółkę jawną i spółkę komandytową.

Spółka jawna - jest spółką handlową i jednocześnie spółką osobową, to znaczy taką, w której podstawą działania jest nie kapitał, lecz praca wspólników. Spółka jawna nie posiada osobowości prawnej, ale zgodnie z przepisami prawa handlowego posiada ona uprawnienia pozwalające na prowadzenie działalności, np.: występowanie przed sądem jako strona, zawieranie umów. Wspólnicy zawierają umowę spółki po czym jest ona rejestrowana w rejestrze handlowym. W spółce jawnej wspólnicy odpowiadają całym swym majątkiem za zobowiązania spółki wobec wierzycieli spółki. Majątek spółki stanowią pieniężne i niepieniężne wkłady wspólników, powiększone o zysk spółki. Udziałem może być także praca własna wspólnika. Każdy wspólnik ma prawo do takiego samego udziału w zyskach i stratach spółki, jak inni wspólnicy i to bez względu na rodzaj i wartość wniesionego wkładu, chyba że umowa spółki stanowi inny podział zysku czy udział w pokryciu strat. Każdy wspólnik ma prawo do reprezentowania spółki na zewnątrz, a także obowiązek prowadzenia spraw spółki. Umowa spółki lub też podjęta uchwała wspólników może powierzyć prowadzenie spółki jednemu lub kilku wspólnikom. Wspólnikom nie wolno wykonywać działalności sprzecznej z interesami spółki. Dotyczy to zwłaszcza działań konkurencyjnych.

Spółka komandytowa - spółka w której występują dwie kategorie wspólników. Do pierwszej należą wspólnicy odpowiadający za zobowiązania spółki wobec wierzycieli w sposób nieograniczony, czyli całym swoim majątkiem, również osobistym, a więc tak, jak wspólnicy w spółce jawnej. Są oni nazywani komplementariuszami w odróżnieniu od drugiego rodzaju wspólników, zwanych komandytariuszami. Komandytariusze odpowiadają za zobowiązania spółki tylko do wysokości wniesionego do spółki wkładu, podobnie jak w spółce z ograniczoną odpowiedzialnością. W spółce tej musi być co najmniej jeden komplementariusz i jeden komandytariusz. Firma (nazwa) spółki powinna zawierać nazwisko co najmniej jednego komplementariusza oraz oznaczenie określające, że jest to spółka komandytowa. Nazwisko komandytariusza nie może figurować w nazwie firmy i nie ma on prawa reprezentowania spółki wobec osób trzecich, może jednak działać w innych podmiotach gospodarczych (nawet konkurencyjnych) bez zezwolenia pozostałych wspólników.

Spółka kapitałowa - jest to organizacja prowadząca w sposób prawnie dozwolony działalność produkcyjną i handlową. W takiej spółce, inaczej niż w spółce jawnej, osobowość prawna spółki oddzielona jest od statusu prawnego jej właścicieli. Własność rozdzielona jest między akcjonariuszy. Pierwotnymi akcjonariuszami są osoby, które założyły przedsiębiorstwo, lecz obecnie sprzedały swoje prawo do udziału w zyskach (akcje) innym osobom. Sprzedaż prawa do udziału w zyskach staje się źródłem nowych funduszy dla przedsiębiorstwa. Podstawą działania spółki kapitałowej jest kapitał złożony z udziałów, w tym przypadku spółka z ograniczoną odpowiedzialnością, lub z akcji w spółce akcyjnej.

Spółka z ograniczoną odpowiedzialnością - spółka tworzona prze jedną lub kilka osób w celach gospodarczych. Wspólnikami mogą być podmioty posiadające zdolność do czynności prawnych. Spółka z ograniczoną odpowiedzialnością za swoje zobowiązania odpowiada tylko własnym majątkiem, co oznacza, że ryzyko ponoszone przez udziałowców ograniczone jest tylko do wysokości wkładów, jakie wnieśli oni do spółki.

Powstanie spółki jest możliwe po spełnieniu następujących warunków: zawarcie umowy spółki w formie aktu notarialnego, zebranie kapitału zakładowego, ustanowienie władz spółki, wpis spółki do rejestru handlowego. Kapitał zakładowy spółki z ograniczoną odpowiedzialnością składa się z udziałów, które mogą być równe lub nierówne ( zawarte w umowie spółki). Gdy udziały są równe, wspólnicy mogą mieć więcej niż po jednym udziale. Gdy udziały są nierówne, każdy wspólnik może mieć tylko jeden udział. Spółka prowadzi księgę udziałów, w której zapisuje się: imię i nazwisko każdego wspólnika, jego adres oraz liczbę i wysokość udziałów. Władze spółki dzielimy na: obligatoryjne, ( zgromadzenie wspólników i zarząd) i fakultatywne ( rada nadzorcza lub komisja rewizyjna). W przypadku gdy liczba wspólników jest większa niż 50, w spółce musi funkcjonować rada nadzorcza lub komisja rewizyjna.

Spółka akcyjna - spółka kapitałowa, której działalność uregulowana jest przepisami prawa handlowego. Posiada osobowość prawną. W przeciwieństwie do spółki z ograniczoną odpowiedzialnością może być tworzona nie tylko w celu gospodarczym, ale w każdym dozwolonym prawnie celu. Od spółki z ograniczoną odpowiedzialnością różni spółkę akcyjną także to, że posiada ona z reguły większy kapitał, większą liczbę wspólników, a także większy rozmiar działalności. Podstawą działania spółki akcyjnej jest kapitał akcyjny, wniesiony przez wspólników nabywających akcje. Uczestnikami spółki akcyjnej są akcjonariusze, czyli właściciele akcji. Mają oni prawo do części osiągniętego zysku przez spółkę - dywidendy. Ponadto mają prawo do uczestniczenia w walnym zgromadzeniu i prawo głosu. Właściciele akcji nie odpowiadają osobiście swoim majątkiem za zobowiązania spółki, co oznacza, że spółka odpowiada za swoje zobowiązania jedynie do wysokości majątku. Odróżnia to tę spółkę od spółki jawnej. Założyciele spółki, których powinno być co najmniej trzech, opracowują statut spółki w formie aktu notarialnego, zbierają kapitał akcyjny i składają wniosek o wpisanie spółki do rejestru handlowego. Do władz spółki zalicz się: walne zgromadzenie akcjonariuszy, radę nadzorczą lub komisję rewizyjną i zarząd.

1.1 Klasyfikacja spółek.

Funkcjonowanie spółki akcyjnej na przykładzie

„Garbarni Brzeg” S.A.

2.1 PODSTAWOWE DANE O GARBARNI BRZEG S.A

Firma i siedziba Spółki: „Garbarnia Brzeg” Spółka Akcyjna

49-300 Brzeg, ul. Krakusa 3

Terenem działania Spółki jest obszar Rzeczypospolitej Polskiej i zagranica.

Forma prawna

Spółka Akcyjna powstała w wyniku przekształcenia przedsiębiorstwa państwowego w spółkę akcyjną, na mocy aktu notarialnego z dnia 15.11.1991 r.

Przedmiotem podstawowej działalności przedsiębiorstwa Spółki jest garbowanie skór przeznaczonych do produkcji obuwia, odzieży, wyrobów galanteryjnych oraz artykułów technicznych. Spółka działa na podstawie przepisów Statutu, Kodeksu Handlowego, Ustawy o NFI oraz innych właściwych przepisów prawa. Spółka została wpisana do rejestru handlowego pod numerem RHB 1251 postanowieniem z dnia 2.12.1991 r.

Historia Spółki

Garbarnia w Brzegu powstała w 1811 r. Po wojnie rozpoczęto produkcję w 1945 r. W 1952 r. utworzono przedsiębiorstwo jednozakładowe pod nazwą Nadodrzańskie Zakłady Garbarskie, które w 1962 r. włączono do przedsiębiorstwa wielozakładowego „Otmęt” w Krapkowicach. W 1990 r. zakład stał się ponownie samodzielną jednostką o nazwie Nadodrzańskie Zakłady Garbarskie.

Na podstawie aktu przekształcenia przedsiębiorstwa państwowego w spółkę akcyjną z dnia 15.11.1991 r. powstała spółka prawa handlowego o nazwie „Garbarnia Brzeg” Spółka Akcyjna. Spółka została wpisana do Rejestru Handlowego Nr Rej. RHB 1251 na podstawie postanowienia Sądu Rejonowego w Opolu Wydział Gospodarczy z dnia 2.12.1991 r.

Założycielem Spółki był Skarb Państwa.

W dniu 12.09.1995 r. akcje spółki zostały wniesione do Narodowych Funduszy Inwestycyjnych.

2.1.1 Powiązania kapitałowe i organizacyjne Spółki z innymi podmiotami

Spółka posiada:

56 akcji zwykłych imiennych serii A Radomskich Zakładów Przemysłu Skórzanego „RADOSKÓR”S.A. w Radomiu o wartości nominalnej 10 zł każda,

2 635 akcji zwykłych imiennych serii B Radomskich Zakładów Przemysłu Skórzanego „RADOSKÓR”S.A. w Radomiu o wartości nominalnej 10 zł każda,

co stanowi 0,6% kapitału akcyjnego.

Pomiędzy Spółką a wyżej wymienionym podmiotem brak jest innych powiązań organizacyjnych.

2.1.2 Kapitały i fundusze spółki

Kapitał własny spółki i zasady jego tworzenia

Statut spółki przewiduje tworzenie następujących kapitałów:

kapitał akcyjny

kapitał zapasowy

kapitał rezerwowy

kapitały tworzone są zgodnie z przepisami Kodeksu Handlowego oraz art. 34.1 Statutu Spółki. Czysty zysk spółki może być przeznaczony w szczególności na:

kapitał zapasowy

fundusz inwestycyjny

dodatkowy kapitał rezerwowy

Kapitały spółki w tys. zł przedstawiają się następująco:

Tabela nr 1

Stan na dzień 31.12.1996 r. 30.06.1997 r. 31.12.1997 r. |

Kapitał akcyjny 998,4 998,4 3.037,3 |

Kapitał zapasowy 7.886,4 8.923,8 15.361,7 |

Kapitał rezerwowy z aktualizacji wyceny 3.178,6 3.178,3 3.178,3 |

Nie podzielony wynik finansowy z lat ubiegłych - - - |

Wynik finansowy netto bieżącego roku obrotowego 1.220,2 527,8 1460,4 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Kapitał akcyjny

Kapitał akcyjny spółki według stanu na dzień: 02.12.1997 r. wynosił 3.037.284,00 zł.

Kapitał akcyjny dzieli się na 281.230 akcji zwykłych na okaziciela serii A i 281.230 akcji zwykłych na okaziciela serii B o wartości nominalnej każdej akcji 5,40 zł.

Podwyższenie kapitału akcyjnego może nastąpić w drodze emisji nowych akcji lub podwyższenia wartości nominalnej dotychczasowych akcji. Podwyższenie kapitału akcyjnego jest możliwe także przez przeniesienie na kapitał akcyjny środków z kapitału rezerwowego lub nadwyżki kapitału zapasowego ponad wartość przeznaczoną wyłącznie na pokrycie strat bilansowych.

Kapitał zapasowy

Według stanu na dzień 30.06.1997 r. kapitał zapasowy wynosił 8.923,8 tys. zł i tworzony jest zgodnie z przepisami Kodeksu Handlowego, tzn. na kapitał ten przelewane jest 8% czystego zysku rocznego, dopóki kapitał ten nie osiągnie wysokości co najmniej 1/3 części kapitału akcyjnego. Kapitał zapasowy tworzony jest ponadto z nadwyżki ceny emisyjnej akcji ponad ich wartość nominalną oraz wskutek przeznaczenia odpowiednich środków przez WZA Spółki.

Kapitał rezerwowy

Kapitał rezerwowy z aktualizacji wyceny rzeczowego majątku trwałego stanowi różnicę pomiędzy wartością netto środków trwałych przed i po aktualizacji, dokonanej zgodnie z rozporządzeniem Ministerstwa Finansów. Kapitał przedstawia zmianę wartości netto środków trwałych wykazanych w aktywach bilansu na skutek aktualizacji wyceny.

Zmiany kapitału akcyjnego w ostatnich trzech latach

Na podstawie aktu przekształcenia przedsiębiorstwa państwowego w spółkę akcyjną z dnia 15.11.1991 r. (postanowienie sądu o zarejestrowaniu z dnia 2.12.1991 r.) kapitał akcyjny wynosił 2.812.300 zł i dzielił się na 281.230 Akcji o wartości nominalnej 10 zł.

Następnie zgodnie z Aktem Notarialnym z dnia 2.12.1995 r. (postanowienie sądu o zarejestrowaniu z dnia 6.11.1995 r.) w wykonaniu art. 12 Ustawy o Narodowych Funduszach Inwestycyjnych obniżono kapitał akcyjny do sumy 998.366,50 zł. Obniżony kapitał dzielił się na 281.230 akcji o wartości nominalnej 3,55 zł.

Następnie zgodnie z Uchwałą Walnego Zgromadzenia Akcjonariuszy z dnia 15.05.97 r. podwyższono kapitał akcyjny w drodze emisji akcji serii B z prawem poboru do sumy 1.996.733,00 zł. Po podwyższeniu kapitał akcyjny dzieli się na 281.230 akcji zwykłych na okaziciela serii A o wartości nominalnej 3,55 zł oraz 281.230 akcji zwykłych na okaziciela serii B o wartości nominalnej 3,55 zł.

Następnie zgodnie z uchwałą Nadzwyczajnego Walnego Zgromadzenia Akcjonariuszy z dnia 29.10.1997 r. podwyższono kapitał akcyjny do kwoty 3.037.284,00 zł poprzez przeniesienie kwoty 1.040.551,00 zł z kapitału zapasowego na kapitał akcyjny. Po podwyższeniu kapitał akcyjny dzieli się na 281.230 akcji zwykłych na okaziciela serii A o wartości nominalnej 5,40 zł oraz 281.230 akcji zwykłych na okaziciela serii B o wartości nominalnej 5,40 zł.

Wkłady niepieniężne

Kapitały własne spółki nie zostały pokryte wkładem niepieniężnym, lecz zostały wniesione w postaci funduszu założycielskiego i funduszu przedsiębiorstwa państwowego Nadodrzańskie Zakłady Garbarskie.

Akcjonariusze posiadający bezpośrednio lub pośrednio co najmniej 5% głosów na Walnym Zgromadzeniu

Narodowy Fundusz Inwestycyjny „MAGNA POLONIA”S.A

Warszawa, ul. Domaniewska 41 191.170 akcji (33,99%)

V Narodowy Fundusz Inwestycyjny ”VICTORIA”S.A

Warszawa, ul. Długa 5 59.788 akcji (10,63%)

XI Narodowy Fundusz Inwestycyjny S.A

Warszawa, plac Powstańców Warszawy 2 73.298 akcji (13,03%)

Skarb Państwa 70.585 akcji (12,54%)

Zgodnie z art. 46 ust. 2 i 6 Ustawy o Narodowych Funduszach Inwestycyjnych w chwili wniesienia przez Skarb Państwa do NFI”MAGNA POLONIA”S.A akcji spółki, 15% akcji zostało nieodpłatnie udostępnione pracownikom zatrudnionym w przedsiębiorstwie państwowym przekształconym na spółkę w dniu jego wykreślenia z rejestru przedsiębiorstw państwowych.

Akcje były udostępniane osobom uprawnionym od dnia 5.02.1996 r. termin udostępnienia akcji zgodnie z Regulaminem podziału akcji pomiędzy uprawnionych pracowników upłynął w dniu 12 marca 1996 r.

Po przeprowadzeniu Oferty Publicznej procentowy udział głównych akcjonariuszy będzie się przedstawiał następująco:

Narodowy Fundusz Inwestycyjny „MAGNA POLONIA”S.A 131.170 akcji (23,32%)

V Narodowy Fundusz Inwestycyjny „VICTORIA”S.A 47.788 akcji (8,50%)

XI Narodowy Fundusz Inwestycyjny S.A 55.998 akcji (9,96%)

Skarb Państwa 70.585 akcji (12,54%)

Informacje o umowach, w wyniku których mogą nastąpić zmiany w ilościach akcji posiadanych przez dotychczasowych akcjonariuszy

Nie występują żadne znane spółce umowy, w wyniku których w przyszłości mogłyby nastąpić zmiany w proporcjach akcji posiadanych przez dotychczasowych akcjonariuszy.

Powiązania umowne miedzy spółką a akcjonariuszami posiadającymi co najmniej 5% kapitału akcyjnego, a także od nich zależnymi lub dominującymi

Nie występują umowy pomiędzy spółką a akcjonariuszami posiadającymi co najmniej 5% kapitału akcyjnego, a także w stosunku do nich dominującymi bądź od nich zależnymi, z wyjątkiem umowy z NFI „MAGNA POLONIA”S.A z dnia 10.04.1996 r. o świadczenie usług na rzecz spółki związanych ze sprawowaniem funkcji członka Rady Nadzorczej przez pracowników wytypowanych przez Firmę Zarządzającą.

Notowania papierów wartościowych spółki „Garbarnia Brzeg” S.A

Akcje spółki nie były przedmiotem obrotu na rynkach papierów wartościowych, stanowiły natomiast przedmiot zorganizowanego przez Biuro Maklerskie Banku Zachodniego S.A obrotu niepublicznego.

Łącznie w okresie od 9.05.1996 r. do 4.09.1997 r. odbyło się szesnaście sesji, jednak nie zawarto żadnej transakcji.

2.2 DANE O EMISJI

Papiery wartościowe oferowane w Ofercie Publicznej

Rodzaj, ilość oraz wartość papierów wartościowych oferowanych w Ofercie Publicznej.

Oferowanymi w Ofercie Publicznej papierami wartościowymi są Akcje Oferowane zwykle na okaziciela serii B "Garbarni Brzeg" Spółka Akcyjna, w ilości 89.3OO, stanowiące 15,9 % kapitału akcyjnego Spółki. Akcje Oferowane nie są uprzywilejowane i nie są z nimi związane żadne świadczenia dodatkowe. Statut Spółki nie przewiduje ograniczeń w przenoszeniu praw z Akcji.

Tabela nr 2

Papiery Ilość Wartość Cena Cena Nadwyżka Szacunkowe Wpływy Wartościowe nominalna objęcia sprzedaży ceny prowizje ze wg rodzaju przez sprzedaży i koszty sprzedaży Wprowadza- nad ceną sprzedaży jących objęcia |

1 2 3 4 5 6 7 8=(5-7) |

Na jedną Akcję 1 5 ,40 30 47 17 0,35 46,65 Razem 89 300 482,220 2.679.000 4.197.100 1.518.100 31.478,25 4.165.621,75 W tym: NFI Magna Polonia 60 000 324.000 1.800.000 2.820.000 1.020.000 21.150,00 2.798.850,00 V NFI 12 000 6 4.800 360.000 564.000 204.000 4.230,00 559.770,00 XI NFI 17 300 93.420 519.000 813.100 294.100 6.095,25 807.001,75 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Szacunkowe koszty Oferty Publicznej.

Przy założeniu przyjęcia Ceny Minimalnej na poziomie 47 zł, koszty wprowadzenia Akcji do obrotu publicznego i obrotu giełdowego kształtują się następująco:

koszty sporządzenia Prospektu Emisyjnego - 68.000 zł,

koszty badania sprawozdań finansowych - 20.000 zł,

koszty Oferty Publicznej - 31.478,25 zł,

koszty wydrukowania Prospektu 45.000 zł,

koszty opublikowania mini prospektu, opłaty administracyjne, sądowe itp. - 90.000 zł,

koszty promocji - 140.000 zł.

Koszty Oferty Publicznej ponoszą Wprowadzający. Pozostałe koszty ponosi Spółka. Koszty ponoszone przez Spółkę zostaną ujęte w księgach Spółki jako wartości niematerialne i prawne, a następnie rozliczone w okresie 5 lat.

Prawo pierwszeństwa.

Prawo pierwszeństwa do objęcia Akcji Oferowanych przez dotychczasowych akcjonariuszy nie ma zastosowania, gdyż Akcje Oferowane będące przedmiotem Oferty Publicznej nie stanowią nowych akcji w rozumieniu przepisów Kodeksu Handlowego o podwyższeniu kapitału akcyjnego.

Podstawowe Czynniki mające wpływ na cenę sprzedaży

Cena Minimalna została ustalona na podstawie następujących czynników.

kształtowania się cen i wskaźników finansowych dotyczących innych walorów notowanych na GPW, ze szczególnym uwzględnieniem kształtowania się cen akcji spółek o profilu działalności zbliżonym do Spółki,

analizy perspektyw rozwoju Spółki,

oceny chłonności rynku kapitałowego w okresie Oferty Publicznej,

aktualnej wartości aktywów Spółki, szacowanej na podstawie różnych metod.

Cel Oferty Publicznej

Celem emisji akcji serii A było przekształcenie przedsiębiorstwa państwowego Nadodrzańskich Zakładów Garbarskich w Brzegu - poprzednia forma prawna Emitenta - w jednoosobową spółkę akcyjną Skarbu Państwa.

Celem emisji akcji serii B było pozyskanie środków finansowych na realizację programu inwestycyjnego Spółki. Środki z tej emisji zostały przeznaczone na budowę, we współpracy z miastem Brzeg, wspólnej mechaniczno-chemiczno-biologicznej oczyszczalni ścieków oraz zakup nowych maszyn i urządzeń.

Celem Sprzedaży Akcji Oferowanych "Garbarni Brzeg" S.A. jest zmiana struktury własnościowej Spółki. Środki finansowe uzyskane ze sprzedaży nie zostaną przeznaczone na dekapitalizowanie Spółki, lecz po pomniejszeniu o poniesione koszty - będą stanowiły dochód Wprowadzających.

2.2.1 Czynniki powodujące wysokie ryzyko dla nabywców Akcji.

Ryzyko wynikające z sytuacji gospodarczej.

Na działalność "Garbarni Brzeg" S.A" podobnie jak i na działalność innych przedsiębiorstw produkcyjnych, ma wpływ ogólna sytuacja mikroekonomiczna i gospodarcza kraju, a w szczególności takie czynniki jak:

polityka podatkowa,

polityka celna,

polityka kursowa,

inflacja.

Czynniki te mogą wpłynąć na sytuacje finansową i strategię działania dostawców surowców oraz odbiorców produktów oferowanych przez spółkę. Pogorszenie sytuacji finansowej kontrahentów spółki, zmiany legislacyjne, dostosowanie warunków gospodarczych wynikających ze standardów stosowanych w krajach Unii Europejskiej mogą również negatywnie wpłynąć na ich zdolność płatniczą, a tym samym zwiększyć ryzyko działalności.

Ryzyko związane z sytuacją w branży garbarskiej.

W branży garbarskiej działa około 70 dużych przedsiębiorstw garbarskich. Są to przedsiębiorstwa państwowe, spółki (powstałe na bazie przedsiębiorstw państwowych) albo przedsiębiorstwa prywatne, które z reguły charakteryzują się małymi zdolnościami produkcyjnymi. Różnice pomiędzy poszczególnymi garbarniami wynikają między innymi ze stosowania przez różnych procesów technologicznych oraz surowców wykorzystywanych do produkcji. Wiele z przedsiębiorstw musi być zmodernizowanych technologicznie i pod względem ochrony środowiska. Spowoduje to znaczne zmiany w strukturze przedsiębiorstw oraz będzie sprzyjać eliminacji z branży firm nierentownych. Szczególnym zagrożeniem w najbliższych latach jest otwarcie rynku krajowego dla zagranicznych producentów skór gotowych, którzy dysponują z reguły lepszym zapleczem technicznym oraz większymi możliwościami finansowymi. Może to spowodować zaostrzenie konkurencji.

Ryzyko związane z sytuacją na rynku dostawców skór.

Skóra jest podstawowym surowcem w Spółce i dlatego też od jakości tego surowca, łatwości jego pozyskania oraz ceny zakupu, zależy wyniki Spółki. Również sytuacja w rolnictwie ma wpływ na pogłowie świń i bydła, a tym samym na dostępność podstawowego surowca.

Należy podkreślić, że ogólnie w branży notuje się stały wzrost udziału skór importowanych w pozyskaniu skór surowych.

Ryzyko wynikające z sytuacji na rynku obuwniczym.

Przedsiębiorstwa produkujące obuwie są głównym odbiorcą wyrobów Spółki. Sytuacja na rynku obuwniczym jest sezonowością, modą oraz poziomem importu i eksportu wyrobów gotowych.

Ryzyko związane z występującą sezonowością sprzedaży.

Branża garbarska charakteryzuje się sezonowością sprzedaży. Większą cześć przychodów producenci skór gotowych uzyskują w drugim półroczu. Związane jest to z sezonowością występującą w sektorze obuwniczym, który jest głównym odbiorcą skór gotowych. W związku z występującą sezonowością Spółka zwiększa zapasy skór surowych w okresie czerwca i lipca, co powoduje zwiększone zapotrzebowanie na kapitał obrotowy.

Ryzyko związane z głównymi akcjonariuszami

Czterej główni akcjonariusze, tj. NFI „MAGNA POLONIA” S.A., V NFI „VICTORIA” S.A., XI NFI S.A. i Skarb Państwa posiadają ogółem ponad 60% akcji. Wiodący Akcjonariusz „MAGNA POLONIA” w ciągu roku od przeprowadzenia Oferty Publicznej nie zamierza sprzedawać pozostałych akcji Spółki na Warszawskiej Giełdzie Papierów Wartościowych z zastrzeżeniem sytuacji, w której zainteresowanie zakupem dużego pakietu akcji Spółki wyrazi inwestor strategiczny.

Nie są znane zamiary innych głównych akcjonariuszy odnośnie posiadanych pakietów Akcji, które pozostaną w ich rękach po sprzedaży Oferowanych Akcji. Istnieje ryzyko, że pozostali główni akcjonariusze będą chcieli sprzedać posiadane przez siebie Akcje, co może spowodować nadmierną podaż i co za tym idzie spadek ich ceny.

Ryzyko związane z akcjami w posiadaniu pracowników.

Wobec faktu, że pracownicy otrzymali Akcje bezpłatnie na mocy Ustawy o Narodowych Funduszach Inwestycyjnych istnieje niebezpieczeństwo zbywania Akcji, co może znacznie wpłynąć na cenę Akcji Spółki.

Prawa i obowiązki nabywców Akcji

Jedna Akcja daje prawo do jednego głosu na Walnym Zgromadzeniu Akcjonariuszy. Statut Spółki nie przewiduje żadnych obowiązków nabywcy odnośnie świadczeń dodatkowych na rzecz spółki.

Ponadto właścicielom akcji przysługuje prawo do nieograniczonego zbywania Akcji na okaziciela z zastrzeżeniami wynikającymi z Prawa o Publicznym Obrocie.

Dywidenda

Walne Zgromadzenie Akcjonariuszy jest organem właściwym do podejmowania decyzji o podziale zysku i o wypłacie Dywidendy.

Zgodnie ze Statutem Spółki Rada Nadzorcza opiniuje wnioski co do podziału zysków i pokrycia strat oraz ustala i ogłasza termin wypłaty Dywidendy. Rozpoczęcie wypłat powinno nastąpić nie później niż w ciągu 6 tygodni od dnia podjęcia uchwały o podziale zysku.

Po dopuszczeniu Akcji spółki do publicznego obrotu papierami wartościowymi, wypłatę dywidendy obsługiwać będzie, zgodnie z regulaminem KDPW, Krajowy Depozyt Papierów Wartościowych S.A.

Statut spółki nie zawiera żadnych przywilejów dotyczących wypłaty Dywidendy, a także nie zawiera żadnych ograniczeń w wypłacie Dywidendy dla akcjonariuszy.

Papiery wartościowe wprowadzane do obrotu publicznego.

Rodzaj, ilość i łączna wartość papierów wartościowych wprowadzanych do publicznego obrotu poza Akcjami oferowanymi.

Spółka wprowadza do obrotu publicznego poza oferowanymi następujące akcje:

281.230 akcji zwykłych na okaziciela serii A o wartości nominalnej 5,40 zł oraz

191.930 akcji zwykłych na okaziciela serii B o wartości nominalnej 5,40 zł.

Tabela nr 3

Papiery Ilość Wartość Cena Nadwyżka Szacunkowe Wpływy Wartościowe nominalna emisyjna ceny emisyjnej prowizje Emitenta wg rodzaju nad wartością i koszty nominalną emisji

|

1 2 3 4 5 6 7 |

Akcje 281 230 5,40 - - - - Zwykłe na okaziciela serii A |

Akcje zwykłe 191 930 5,40² 30 24,60 - 5.757.900 na okaziciela serii B (nie będące przedmiotem Oferty Publ.) |

Akcje zwykłe 89 300 5,40² 30 24,60 - 2.679.000 na okaziciela serii B (będące przedm. Oferty Publ.) RAZEM 562 460 3.037.284 8.436.900 6.918.258 - 8.436.900¹ |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

1 - z uwzględnieniem tylko emisji serii B, ze względu na fakt, że akcje serii A były wnoszone na podstawie Ustawy o NFI, a następnie ich wartość nominalna uległa obniżeniu.

2 - W dniu 29 października 1997 roku Nadzwyczajne Walne Zgromadzenie Akcjonariuszy „Garbarnia Brzeg S.A.” postanowiło o podwyższeniu kapitału akcyjnego Spółki poprzez zwiększenie wartości nominalnej z 3,55 złotych do 5,40 złotych każda akcja. Kapitał akcyjny podwyższono poprzez przeniesienie kwoty 1.040.551 zł z kapitału rezerwowego spółki do kapitału akcyjnego.

2.3 OPIS DZIAŁALNOŚCI GOSPODARCZEJ „GARBARNI BRZEG”S.A

Charakterystyka rodzaju działalności gospodarczej „Garbarni Brzeg” S.A

Przedmiotem działalności spółki jest garbowanie skór przeznaczonych do produkcji obuwia, odzieży, wyrobów galanteryjnych oraz artykułów technicznych. Garbowaniu poddaje się skóry świńskie i bydlęce, kupowane głównie w kraju oraz importowane. W wyniku ich przerobu otrzymuje się wysokiej jakości skóry bydlęce na wierzchy obuwnicze oraz krupony i dwoiny świńskie podszewkowe. „Garbarnia Brzeg” S.A jest jednym z największych przedsiębiorstw garbujących skóry.

Charakterystyka produktów

„Garbarnia Brzeg” S.A jest jednym z wiodących producentów w branży garbarskiej w Polsce. Spółka specjalizuje się w wytwarzaniu produkcji wysokogatunkowych skór do produkcji wyrobów skórzanych powszechnego użytku: obuwia, kurtek, toreb, galanterii oraz sprzętu sportowego. Produkty spółki można podzielić na dwie podstawowe grupy:

skóry bydlęce

skóry świńskie

Skóry bydlęce

Spółka jest liczącym się w kraju producentem gotowych skór bydlęcych. Są one jednocześnie najważniejszą grupą produktów w ofercie handlowej. W asortymencie tym produkty można podzielić na dwie podgrupy:

skóry bydlęce licowe

Skóry z tej grupy są najbardziej poszukiwane przez klientów i jednocześnie najdroższe z całej grupy asortymentowej produkowanej przez „Garbarnia Brzeg” S.A. Podstawowymi asortymentami w tej grupie są:

bukaty nappa polerowane,

bukaty softy,

bukaty pull-up,

bukaty anilinowe,

bukaty florentique,

bukaty z wysokim połyskiem,

bukaty lakierowane,

bukaty crazy horse,

nubuki bydlęce.

Skóry te przeznaczone są na obuwie luksusowe i wysokiej jakości obuwie sportowe.

dwoiny bydlęce

Grupa dwoin bydlęcych stanowi niewielki udział w sprzedaży „Garbarnia Brzeg” S.A. Podstawowymi asortymentami w tej grupie są:

dwoiny kryte ze sztucznym licem,

dwoiny welurowe,

dwoiny pull-up,

dwoiny na rękawice ochronne,

dwoiny żaroodporne.

Produkty te znajdują nabywców wśród producentów popularnego, średnie klasy obuwia: sportowego, wyjściowego - damskiego i męskiego, dziecięcego, a także w produkcji środków ochrony, np.: rękawic ochronnych, fartuchów itp. oraz galanterii skórzanej.

Skóry świńskie

Podstawowymi asortymentami w tej grupie są:

krupony podszewkowe,

krypony na artykuły ochronne,

dwoiny świńskie.

Krupony podszewkowe stosowane są jako podszewki w luksusowym obuwiu i galanterii. Pozostałe asortymenty służą do produkcji artykułów ochronnych, galanterii itp.

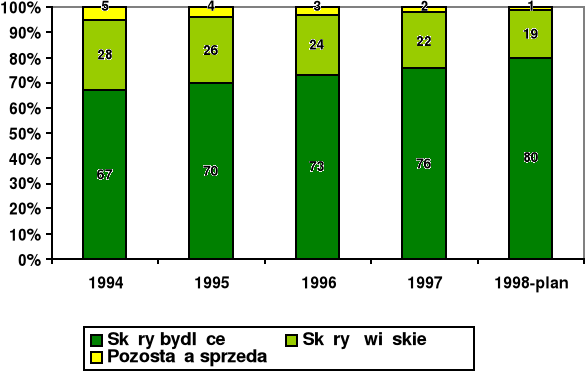

Charakterystyka sprzedaży

„Garbarnia Brzeg” S.A w okresie od 1994 do 1996 roku oraz w I pół. 1997 r. odnotowała systematyczny wzrost przychodów ze sprzedaży. Największy przyrost sprzedaży w ujęciu wartościowym o 151,1%, spółka odnotowała w grupie produktów skór bydlęcych w latach 1994-1996.

Produkcja oraz przychody ze sprzedaży spółki, w układzie wartościowym i w podziale na strukturę procentową w latach od 1994 do 1996 r. i w I pół. 1997 roku przedstawiają się następująco:

Struktura produkcji spółki w tys. m²

Tabela nr 4

Wyszczególnienie |

1994 r. tys. m² udział % |

1995 r. tys. m² udział % |

1996 r. tys. m² udział % |

I pół. 1997 r. tys. m² udział % |

Skóry bydlęce skóry licowe bydlęce dwoiny bydlęce |

469,2 43,89

411,2 87,64 58 12,36 |

473,9 48,66

405,3 85,52 68,6 14,48 |

521,8 48,21

434,4 83,25 87,4 16,75 |

251,3 44,22

204,5 81,38 46,8 18,62 |

Skóry świńskie krupony świńskie podszewkowe krupony na artykuły ochronne dwoiny świńskie |

599,8 51,11

274,1 45,70

56,1 9,35 269,6 44,95 |

233,8 46,76

50,9 10,18 215,3 43,06 |

560,6 51,79

292,8 52,23

35,3 6,30 232,5 41,47 |

161,1 50,82

18,3 5,77 137,6 43,41 |

Razem |

1.069 100 |

973,9 100 |

1.082,4 100 |

568,8 100 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Struktura sprzedaży spółki w tys. zł

Tabela nr 5

Wyszczególnienie |

1994 r. tys. zł udział % |

1995 r. tys. zł udział % |

1996 r. tys. zł udział % |

I pół. 1997 r. tys. zł udział % |

Skóry bydlęce skóry licowe bydlęce dwoiny bydlęce |

19.325,0 69,15

18.295,3 94,67 1.029,7 5,33 |

26,315,1 74,17

24.987,8 94,96 1.327,3 5,04 |

31.489,4 74,58

29.670,1 94,22 1.819,3 5,78 |

16.068,4 71,76

14.971,5 93,17 1.096,9 6,83 |

Skóry świńskie krupony świńskie podszewkowe krupony na artykuły ochronne dwoiny świńskie |

8.622,5 30,85

5.016,1 58,17

748,0 8,67 2.858,4 33,15 |

9.165,0 25,83

5.225,3 57,01

853,9 9,32 3.085,8 33,67 |

10.731,3 25,42

6.629,2 61,77

598,4 5,58 3.503,7 32,65 |

6.323,9 28,24

3.835,9 60,66

308,2 4,87 2.179,8 34,47 |

Razem |

27.947,5 100 |

35.480,1 100 |

42.220,7 100 |

22.392,3 100 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

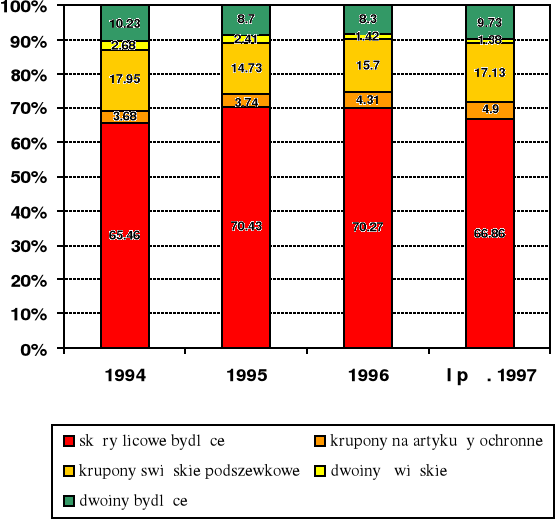

Analiza struktury sprzedaży produktów „Garbarni Brzeg” S.A. pozwala stwierdzić, że największy udział w przychodach ze sprzedaży spółki posiadają skóry bydlęce licowe, które stanowiły 70,27% w 1996 r. oraz odpowiednio 66,86% w I pół. 1997 r. Ich udział w sprzedaży utrzymuje się na względnie stałym poziomie w ostatnim okresie.

Udział dwoin świńskich w strukturze sprzedaży w ciągu ostatnich trzech lat zmniejszył się z 10,23% w 1994 r. do 8,3% w 1996 r. i 9,73% w I pół. 1997 r. Udział kruponów świńskich podszewkowych kształtował się na poziomie od 17,97% w 1994 r. do 15,7% w 1996 r. i odpowiednio 17,3% w I pół. 1997 r. Spadek sprzedaży skór świńskich związany jest ze zmniejszającą się podażą skór świńskich surowych.

Struktura sprzedaży produktów wartościowo w latach 1994-1996 i pół. 1997 r.

Wykres nr 1

Źródło: Opracowanie własne na podstawie danych z prospektu emisyjnego „Garbarni Brzeg” S.A.

2.3.1 Informacje o otoczeniu „Garbarni Brzeg” S.A.

Pozycja rynkowa spółki

„Garbarnia Brzeg” S.A. jest znaczącym producentem skór bydlęcych i świńskich na rynku krajowym. Swoją pozycję rynkową spółka buduje na produkcji wysokiej jakości skór i ich atrakcyjności cenowej. W efekcie oferowane przez nią produkty z powodzeniem konkurują z ich odpowiednikami krajowymi i zagranicznymi. Na uwagę zasługuje zdobycie przez spółkę stabilnego udziału w sprzedaży na poziomie 10% w 1996 r. na rynku garbarskim w Polsce. Przedsiębiorstwa, które podobnie jak „Garbarnia Brzeg” S.A. posiadają wiodącą pozycję w branży, mają porównywalne udziały w rynku. Żadne z przedsiębiorstw nie ma zdecydowanej przewagi nad innymi.

Procentowy udział sprzedaży spółki w całkowitej sprzedaży garbarń ogółem

Wykres nr 2

Źródło: Opracowanie własne na podstawie danych z prospektu emisyjnego „Garbarni Brzeg” S.A.

Podstawowe dane o branży garbarskiej.

Branża produkcji skór bydlęcych i świńskich stanowi część sektora skórzanego. Sektor skórzany, jak również branża garbarska, są silnie powiązane z rynkiem międzynarodowym. Na atrakcyjność szeroko rozumianego sektora skórzanego mają wpływ m.in. wielkość i struktura popytu, ryzyko działalności, rentowność działalności, wzrost importu skór gotowych, jak również nasilająca się konkurencja zagraniczna w branży obuwniczej.

Eksport skór bydlęcych i świńskich.

Eksport w branży garbarskiej nie ma dominującego wpływu na wielkość sprzedaży w branży. Obniżył się on w 1996 roku zarówno pod względem wartościowym (o 17%), jak i ilościowym (o 16%). Jest to wynik zwiększonego zapotrzebowania krajowych odbiorców skór gotowych, a także: zmniejszającą się opłacalnością eksportu związanego z niekorzystnym kursem złotego, spadkiem koniunktury gospodarczej w Unii Europejskiej, a także pogarszającą się podażą surowych skór świńskich.

Zaopatrzenie branży garbarskiej w skóry surowe.

Na podstawie wielkości produkcji skór surowych, publikowanych przez GUS wskaźników uzysku skór z 1 kg skór surowych oraz rejestrowanych przez Centrum Informatyki Handlu Zagranicznego wielkości eksportu i importu skór surowych i wet-blue można ocenić w przybliżeniu bilans zaopatrzenia przedsiębiorstw z branży garbarskiej w skóry surowe. Wielkość zaopatrzenia w ten podstawowy dla branży surowiec na przestrzeni trzech ostatnich lat przedstawia tabela:

Baza surowcowa w branży garbarskiej w latach 1994 i 1996 oraz w I pół.1997 r.

Tabela nr 6

Wyszczególnienie |

Jednostka Miary |

1994 r. |

1995 r. |

1996 r. |

Produkcja skór:

Uzysk z jednego kg skór surowych:

Zużycie skór surowych na gotową produkcję

Eksport skór surowych

Import skór surowych

Krajowy skup skór surowych (wielkość wynikowa) |

Tona Tyś. m²

Kg / kg m² / kg

tona

tona

tona

tona

|

1 800 10 900

0,333 0,198

60 640

7 500

21 700

46 260

|

400 12 200

0,333 0,202

61 597

5 941

26 925

40 613 |

330 12 900

0,333 0,202

64 852

3 888

23 768

40 972 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A. |

||||

Duże znaczenie dla funkcjonowania Spółki ma pogarszający się stan zaopatrzenia w skóry surowe na rynku krajowym. Występujące na rynku trudności w zaopatrzeniu w surowiec są dodatkowo zwiększane przez sprzedaż skór surowych z Polski za granicę. Eksport ten, mimo utworzonego pod naciskiem Unii Europejskiej kontyngentu wywozowego, w ostatnich latach charakteryzuje się tendencją spadkową. Jest to głównie wynikiem przeciwdziałań ze strony przemysłu garbarskiego oraz spadkiem koniunktury w krajach Unii Europejskiej, szczególnie w Niemczech. Pomimo wykorzystania kontyngentów w wielkości około 50%, eksport ten może być w znacznym stopniu zagrożeniem w zaopatrzeniu w surowiec na rynku, zwłaszcza biorąc pod uwagę zapowiedź zniesienia kontyngentu w 1998 r.

Kolejnym problemem jest spadające od 1989 r. pogłowie bydła. Prognozy hodowli według Agencji Rynku Rolnego, z powodu niskiej opłacalności są niekorzystne.

Również w grupie surowych skór świńskich występuje niedobór w zaopatrzeniu spowodowany wahaniami w pogłowiu trzody chlewnej oraz zmianami w technologiach stosowanych przez przedsiębiorstwa przetwórstwa mięsnego. Nowe technologie wykorzystują skórę jako surowiec do produkcji wyrobów wędliniarskich. Można stwierdzić, że mimo prawie całkowitego zahamowania eksportu odczuwalny jest pogłębiający się niedobór surowca w całej branży.

Atrakcyjność jakościowa i cenowa polskich surowców powoduje, że w okresie wzrostu produkcji występują kłopoty z zaopatrzeniem. Powoduje to konieczność zakupu surowca z importu.

Charakterystyka odbiorców.

Głównymi odbiorcami branży garbarskiej są przedsiębiorstwa produkujące obuwie. Na rynku garbarskim zaopatrują się również wytwórcy odzieży skórzanej, producenci ekskluzywnej tapicerki samochodowej, producenci mebli, zakłady rzemiosła produkujące wyroby skórzane oraz zakłady rzemiosła artystycznego.

Konkurencja.

W branży garbarskiej funkcjonowało w 1996 roku 21 dużych przedsiębiorstw, które posiadały ok. 70% udziału w rynku krajowym oraz duża ilość drobnych prywatnych przedsiębiorstw przetwórczych. Branża garbarska charakteryzuje się dużą stabilnością ze względu na wysokie koszty wejścia na rynek. Czołowe przedsiębiorstwa garbarskie posiadały stabilną pozycję rynkową na przestrzeni trzech ostatnich lat. Do głównych konkurentów „Garbarni Brzeg” S.A. na rynku krajowym można zaliczyć następujące przedsiębiorstwa:

Garbarska Spółdzielnia Pracy „ASCO” w Nysie.

Zakłady Garbarskie „SKOTAN” S.A.

Krakowskie Zakłady Garbarskie S.A. w Krakowie.

Kępickie Zakłady Garbarskie „KEGAR” Sp. z.o.o. w Kępicach.

Nadbużańskie Zakłady Przemysłu Skórzanego „POLESIE” S.A. we Włodawie.

Perspektywy rozwoju branży.

Perspektywy rozwoju branży ocenia się pozytywnie. Będą one warunkowane przez następujące czynniki:

Wzrost popytu ze strony przedsiębiorstw obuwniczych, które są największym odbiorcą skór.

Wzrost popytu krajowego, który powinien nastąpić w wyniku polepszenia koniunktury gospodarczej oraz wzrostu wydatków konsumpcyjnych gospodarstw domowych. Podobnych tendencji można spodziewać się na rynku obuwniczym, który oferuje artykuły pierwszej potrzeby.

Pomocny w tym względzie powinien być fakt rosnącej świadomości konsumenta co do zasad wykorzystywania ekologicznych produktów i surowców oraz naśladowania modelu konsumpcji krajów wysoko rozwiniętych.

Prognozy gospodarcze wskazują na roczny wzrost realnego produktu krajowego brutto w wysokości ok. 5% w ciągu najbliższych lat. Wpłynie to pozytywnie na wzrost popytu na wyroby skórzane. W efekcie wielkość zakupów wyrobów skórzanych powinna wzrosnąć, zmniejszając różnice w stosunku do wysokości popytu na wyroby skórzane w Unii Europejskiej.

Kolejnym elementem, który będzie miał wpływ na branżę jest perspektywa wstąpienia Polski do Unii Europejskiej. Wiąże się to w przypadku branży garbarskiej z koniecznością dostosowania przepisów krajowych w zakresie wymagań higieniczno - sanitarnych do zasad wspólnego rynku. Będzie się to wiązało z poniesieniem pewnych nakładów w celu wdrożenia do produkcji nowych systemów zapewniających osiągnięcie wymaganych standardów jakości. Szansę przetrwania i umocnienia swojej pozycji będą miały jedynie nowoczesne przedsiębiorstwa produkujące wysokiej jakości asortymenty skór z poszanowaniem zasad ekologii.

Wśród klientów zauważany jest wzrost oczekiwań co do lepszej jakości skór i wyrobów ze skóry. Sytuacja ta sprzyja rozwojowi producentów posiadających odpowiedni potencjał technologiczny i ekonomiczny.

2.3.2 Charakterystyka głównych rynków zbytu „Garbarni Brzeg” S.A.

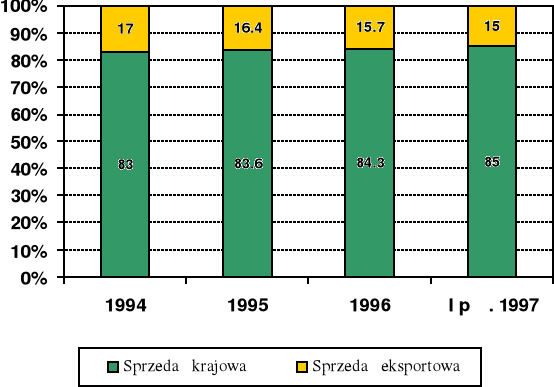

„Garbarnia Brzeg” S.A. realizuje sprzedaż głównie na rynku krajowym. Analiza struktury sprzedaży w podziale na kraj i eksport wskazuje tendencję wzrostową wartości. Sprzedaż krajowa w latach 1994 - 1996 i I pół. 1997 roku wzrosła wartościowo o 12.402,2 tyś. zł w ujęciu minimalnym, natomiast udział procentowy w sprzedaży produktów i towarów utrzymuje się na takim samym poziomie i wynosi średnio 84% całości. Przyczyny przyrostu sprzedaży zrealizowanej tak na rynku krajowym, jak i poza granicami kraju można upatrywać w wysokiej jakości i atrakcyjności asortymentu oferowanego przez Spółkę.

Przychody ze sprzedaży produktów i towarów w podziale na rynki krajowy i zagraniczny.

Tabela nr 7

Wyszczególnienie |

1994 r. tyś. zł % |

1995 r. tyś. zł % |

1996 r. Tyś. zł % |

I pół. 1997 r. tyś. zł % |

Sprzedaż krajowa

Sprzedaż eksportowa

Ogółem |

23.844,2 82

5.217,9 18

29.062,1 100 |

30.126,3 83

6.233,9 17

36.360,2 100 |

36.246,6 84

6.948,6 16

43.195,2 100 |

19.371,5 85

3.312,5 15

22.784,0 100 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Struktura przychodów ze sprzedaży i towarów na rynku zagranicznym.

Tabela nr 8

Wyszczególnienie |

1994 r. tyś. Zł %

|

1995 r. tyś. zł % |

1996 r. Tyś. zł % |

I pół.1997 r. tyś. zł % |

Francja

Słowacja

Niemcy

Ogółem |

3.199,8 62,2

1.883,8 36,6

5.141,6 100

|

2.858,9 47,0

807 13,3

2.415,0 39,7

6.080,9 100 |

4.634,9 66,8

1.036,1 14,9

1.270,3 18,3

6.941,3 100 |

2.469,1 72,4

924,1 27,1

19,3 0,6

3.412,5 100 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Sprzedaż eksportowa stanowiła w 1996 r. 16% przychodów ze sprzedaży produktów, a w pierwszym półroczu 1997 r. 15%. Spółka sprzedaje swoje wyroby do Francji, Słowacji i Niemiec. W strukturze sprzedaży eksportowej widoczny jest wzrost sprzedaży i udziału sprzedaży eksportowej ogółem do Francji, w pierwszym półroczu1997 r. wynosił 74,3%.

Odbiorcami wyrobów „Garbarni Brzeg” S.A. za granicą są przede wszystkim pośrednicy, sprzedający skórę producentom wyrobów finalnych: butów, odzieży skórzanej, galanterii itp.

Największymi zagranicznymi odbiorcami produktów :Garbarni Brzeg” S.A. są:

EURO - OBUV, Słowacja,

E.T.S „FAGES”, Francja,

COMPTOIR DE MECISSERIE, Francja,

DREYFUS, Francja.

Sprzedaż krajowa w 1996 r. wynosiła 143.635,1 tyś. zł i była większa o 21,6% w porównaniu do sprzedaży w 1995 r. w ujęciu nominalnym. Na rynku krajowym Spółka sprzedaje swoje wyroby bezpośrednio do odbiorców finalnych - są to głównie zakłady obuwnicze oraz w niewielkim stopniu do hurtowni.

Udział największych odbiorców w sprzedaży krajowej Spółki w 1996 r.

Tabela nr 9

Nazwa zakładu obuwniczego udział w sprzedaży w % |

PPH „BUT” w Konstantynowie Łódzkim 13,6 Fabryka Obuwia „Lesta” w Oleśnicy 12,3 PPH „MESIR” w Słupsku 8,8 „Gino - Rossi” w Słupsku 4,2 Sawo Wrocław 3,7 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Poza zakładami obuwniczymi „Garbarnia Brzeg” S.A. dostarcza swoje wyroby producentom innych wyrobów skórzanych, takich jak odzież skórzana, wyroby kaletnicze, artykuły ochronne, galanteria. W tej grupie odbiorców znajdują się spółdzielnie pracy inwalidów, przedsiębiorstwa produkcyjno - handlowe zajmujące się produkcją szerokiego asortymentu produktów skórzanych, prywatne przedsiębiorstwa rzemieślnicze - rymarskie, szewskie, tapicerskie i inne.

Sezonowość rynków zbytu „Garbarni Brzeg” S.A.

Poniższe zestawienie przedstawia strukturę wolumenu sprzedaży ogółem „Garbarni Brzeg” S.A. w ujęciu kwartalnym w latach 1994 - 1996 oraz za pierwsze półrocze 1997 roku.

Struktura wolumenu sprzedaży w latach 1994 - 1996 oraz I pół. 1997 r.

Tabela nr 10

Kwartały |

1994 r. tyś. zł udział % |

1995 r. tyś. zł udział % |

1996 r. tyś. zł udział % |

I pół. 1997 r. tyś. zł |

I kwartał II kwartał III kwartał IV kwartał

Razem |

6.248,8 21,5 6.285,7 21,6 7.794,5 26,8 8.733,1 30,0

29.062,1 100 |

8.587,7 23,6 7.827,8 21,5 9.156,3 25,2 10.788,4 29,7

36.360,2 100 |

9.934,6 23,0 9.527,9 22,1 11.683,9 27,0 12.048,8 27,9

43.195,2 100 |

11.925,5 10.858,5 - -

22.784,0

|

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Z danych zawartych w powyższej tabeli wynika, że drugie półrocze charakteryzuje się większą sprzedażą, stanowiąc około 55% całkowitej sprzedaży. Związane jest to bezpośrednio ze specyfiką rynku skórzanego, szczególnie zaś z sezonowością występującą w branży obuwniczej.

W okresie jesienno - zimowym, przedsiębiorstwa branży obuwniczej zwiększają zapotrzebowanie na skóry, niezbędne im do produkcji materiałochłonnego obuwia jesiennego i zimowego. Wahania sezonowe związane ze strukturą produkcji Spółki znajdują odzwierciedlenie w wynikach finansowych osiąganych przez Spółkę w poszczególnych kwartałach. Większe korzyści finansowe przynosi Spółce drugie półrocze, ze względu na większe przychody ze sprzedaży w tym okresie.

Sezonowość występująca w działalności Spółki nie przyjmuje znaczących rozmiarów. Skutki sezonowości eliminują wprowadzane na przełomie czerwca i lipca urlopy wypoczynkowe dla załogi oraz przeprowadzane w tym okresie remonty maszyn i urządzeń oraz pomieszczeń produkcyjnych. Zmiany sprzedaży z wyszczególnieniem na: skóry bydlęce i skóry świńskie w poszczególnych kwartałach są zróżnicowane.

W przypadku skór świńskich największa sprzedaż w 1994 r. przypadła w drugim półroczu roku i wynosiła 56,8%, w latach następnych sytuacja uległa zmianie - największa sprzedaż przypadła na pierwsze półrocza, odpowiednio w 1995 roku - 54,2% i 1996 roku -52,7% sprzedaży rocznej skór świńskich.

Większa część sprzedaży skór bydlęcych w prezentowanym okresie realizowano w dwóch ostatnich kwartałach kolejnych lat, odpowiednio: 1994 r. - 56,8%, w 1995 r. - 58,3% oraz 1996 r. - 57,9% rocznej sprzedaży skór bydlęcych.

Strukturę sprzedaży w podziale na poszczególne asortymenty sprzedaży prezentują poniższe tabele:

Struktura wolumenu sprzedaży skór bydlęcych „Garbarni Brzeg” S.A. w ujęciu kwartalnym w latach 1994 - 1996 oraz za I półrocze 1997 roku.

Tabela nr 11

Kwartały |

1994 r. tyś. zł udział % |

1995 r. tyś. zł udział % |

1996 r. tyś. zł udział % |

I pół. 1997 r. tyś. zł |

I kwartał II kwartał III kwartał IV kwartał

Razem |

4.154,9 21,5 4.174,2 21,6 5.179,1 26,8 5.816,8 30,1

19.325,0 100 |

5.694,0 21,6 5.284,2 20,1 7.022,3 26,7 8.314,6 31,6

26.315,1 100 |

6.816,0 21,6 6.441,3 20,5 9.074,2 28,8 9.157,9 29,1

31.489,4 100 |

8.002,8 8.005,6 - -

16.008,4

|

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Struktura wolumenu sprzedaży skór świńskich „Garbarni Brzeg” S.A. w ujęciu kwartalnym w latach 1994 - 1996 oraz za pierwsze półrocze 1997 roku.

Tabela nr 12

Kwartały |

1994 r. tyś. zł udział % |

1995 r. tyś. zł udział % |

1996 r. tyś. zł udział % |

I pół. 1997 r. tyś. zł |

I kwartał II kwartał III kwartał IV kwartał

Razem |

1.853,8 21,5 1.862,5 21,6 2.310,8 26,8 2.595,4 30,1

8.622,5 100 |

2.645,9 28,9 2.319,6 25,3 1.858,3 20,3 2.341,2 25,5

9.165,0 100 |

2.796,9 21,6 2.852,6 26,6 2.386,7 22,2 2.695,1 25,1

10.731,3 100 |

3.698,5 2.625,4 - -

6.323,9

|

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Wartość sprzedaży „Garbarni Brzeg” S.A. z podziałem na rodzaje działalności gospodarczej i strukturę geograficzną rynków zbytu.

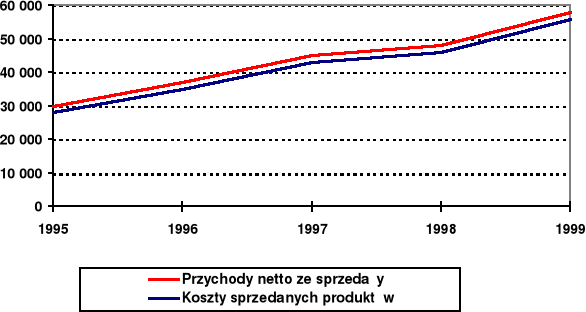

W okresie ostatnich trzech lat obrotowych oraz w I półroczu 1997 r. przychody ogółem spółka osiągała głównie ze sprzedaży produktów z działalności podstawowej. Stanowiły one ok. 99% całości przychodów ze sprzedaży. Sprzedaż obejmuje produkty tj. skóry bydlęce i świńskie oraz wysokobiałkowe odpady produkcyjne - głównie dwoiny i osłonki białkowe.

Pozostałe przychody, tj. pozostałe przychody operacyjne i przychody finansowe nie mają istotnego wpływu na kształtowanie się poziomu przychodów spółki.

Wartość przychodów „Garbarni Brzeg” S.A. w latach 1994-1996 i w I pół. 1997 r.

Tabela nr 13

Wyszczególnienie |

1994 r. tys. Zł w % |

1995 r. tys. zł w % |

1996 r. tys. zł w % |

I pół. 1997 r. tys. zł w % |

Przychody netto ogółem Przychody netto ze sprzedaży towarów i materiałów Przychody netto ze sprzedaży produktów |

29.062 99,3 |

35.480 99,0 |

43.195 99,0 |

22.784 99,5 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Przychody ze sprzedaży uzyskane przez „Garbarnię Brzeg” S.A. z podziałem na rynek krajowy i eksport przedstawiają się następująco:

Struktura sprzedaży w podziale na eksport i sprzedaż krajową „Garbarni Brzeg” S.A. w latach 1994-1996 i w I pół. 1997 r.

Wykres nr 3

Źródło: Opracowanie własne na podstawie danych z prospektu emisyjnego „Garbarni Brzeg” S.A.

Udział eksportu w sprzedaży ogółem w latach 1994-1996 i w I pół. 1997 r. wahał się w granicach kilkunastu procentów. Charakteryzował się on niewielkim spadkiem na przestrzeni badanego okresu, od 17% w 1994 r. do 15% w I pół. 1997 r.

Źródła zaopatrzenia „Garbarni Brzeg” S.A.

Na podstawowym rynku surowców, tj. skór surowych bydlęcych i świńskich, niezbędnych do produkcji istnieje zagrożenie wynikające z braku bazy surowcowej niezbędnej do produkcji. W swojej działalności „Garbarnia Brzeg” S.A. opiera się na zakupie dwóch rodzajów skór - bydlęcych i świńskich.

„Garbarnia Brzeg” S.A. zaopatruje się w surowce zarówno w kraju, jak i za granicą. Dostawcami surowca do dalszego przetwarzania są przedsiębiorstwa przetwórstwa mięsnego oraz dostawcy indywidualni, tzw. Punkty skupu i sprzedaży skór.

Zakup skór ogółem w latach 1994-1996 i I pół. 1997 r. z podziałem na asortyment w kg .

Tabela nr 14

Wyszczególnienie |

1994 r. |

1995 r. |

1996 r. |

I pół. 1997 r. |

Skóry bydlęce |

3.086.889 |

3.729.871 |

3.568.366 |

1.370.147 |

Skóry świńskie |

2.105.157 |

1.623.625 |

1.630.743 |

615.324 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Struktura dostawców skór bydlęcych w 1996 r.

Wykres nr 4

Źródło: Opracowanie własne na podstawie danych z prospektu emisyjnego „Garbarni Brzeg” S.A.

Struktura dostawców skór świńskich w 1996 r.

Wykres nr 5

Źródło: Opracowanie własne na podstawie danych z prospektu emisyjnego „Garbarni Brzeg” S.A.

Do największych przedsiębiorstw przetwórstwa mięsnego, które dostarczają spółce skóry bydlęce i świńskie należą:

Zakłady Mięsne w Ostrowie,

Zakłady Mięsno-Spożywcze „PAMSO” w Pabianicach,

„POLMIĘS” we Wrocławiu.

Dostawcy indywidualni skór bydlęcych i świńskich to grupa ok. 40 dostawców, z czego ok. 10 daje prawie 60% wartości dostaw od dostawców indywidualnych.

Spółka stawia wysokie wymagania wszystkim dostawcą skór surowych, dotyczące ściągania skór, konserwacji, eliminacji zbędnych obciążeń, jakości i gatunkowości. Spółka dokonuje indywidualnej oceny każdej dostawy, tj. wydajności, wagi, rozsortowania gatunkowego oraz w oparciu o rozeznanie rynkowe popytowo-podażowe.

W przypadku trudności z pozyskaniem skór surowych polskich, spółka importuje skóry bydlęce z Niemiec, Czech, Ukrainy, Belgii oraz Kanady, natomiast skóry świńskie z Czech, Mołdawii i w niewielkich ilościach z Rosji. Wobec zdecydowanego braku skór świńskich w Polsce, import skór świńskich będzie wzrastał. Import skór surowych nie jest obłożony cłem, a podatek VAT wynosi 7%.

Liczne środki chemiczne do obróbki skór „Garbarnia Brzeg” S.A. zakupuje u dostawców krajowych, a wśród nich w:

Kopalni Soli „Kłodawa”

Zakładach Chemicznych „Alwernia”

Pabianickich Zakładach Farmaceutycznych „Polfa”

Dębickich fabrykach Farb i Lakierów „Polifarb”

Śląskich Zakładach Przemysłu Wapiennego „Opolwat” S.A.

Zakładach Chemicznych „Rokita” S.A.

Zakładach Azotowych - Puławy S.A.

Zakładach Przemysłu Barwników „Boruta”.

Ponadto spółka zaopatruje się u dostawców zagranicznych, jak: SCHILL & SEILACHER, DHL, BASF oraz STAHL.

Ochrona środowiska

„Garbarnia Brzeg” S.A jest przedsiębiorstwem przerabiającym skóry bydlęce i świńskie głównie na wierzchy obuwiowe. Spółka zużywa znaczne ilości wody. W wyniku przerobu powstają ścieki poprodukcyjne, odpady stałe oraz pewne ilości pyłów i zanieczyszczeń gazowych. Przeprowadzony przegląd ekologiczny pozwolił na kompleksowe określenie oddziaływania spółki na poszczególne elementy środowiska zgodnie z obowiązującymi w tym zakresie przepisami.

Dla podwyższenia osiągniętych efektów oczyszczania ścieków garbarskich spółka partycypuje w budowie nowoczesnej mechaniczno-chemiczno-biologicznej oczyszczalni przeznaczonej do oczyszczania ścieków komunalnych z miasta Brzeg oraz ścieków z „Garbarni Brzeg” S.A.

Działania proekologiczne podejmowane przez spółkę

Za najważniejsze działanie proekologiczne realizowane przez spółkę należy uznać budowę nowoczesnej, mechaniczno - chemiczno - biologicznej oczyszczalni ścieków wspó1nie z miastem Brzeg. Realizacja inwestycji została rozpoczęta w 1996 r., a zakończenie I etapu inwestycji przewidywane jest na koniec 2000 roku. Po wybudowaniu oczyszczalni jakość ścieków odprowadzanych do rzeki Odry zgodna będzie z wymogami określonych przepisami w tym zakresie.

Zakład podejmuje również działania modernizacyjne istniejących urządzeń podczyszczalni ścieków technologicznych oraz modyfikację procesów produkcyjnych prowadzących do ograniczenia ilości zużywanej wody, zużywanych chemikaliów i stężeń powstających ścieków produkcyjnych. Przykładowo wprowadza się modernizację instalacji chromowej, co pozwoli na pełne zagospodarowanie ścieków chromowych z wytworzeniem soli garbujących zawracanych ponownie do procesów produkcji. Następuje ciągłe unowocześnianie i modernizacja parku maszynowego. Wszystkie te działania prowadzą do zmniejszenia zużycia wody, zmniejszenia ilości i stężenia powstających ścieków, zmniejszenia ilości zużywanej energii elektrycznej i cieplnej oraz zmniejszenia emisji substancji szkodliwych do atmosfery. Należy stwierdzić, że „Garbarnia Brzeg” S.A. przywiązuje bardzo dużą wagę do zagadnień ochrony środowiska i w swojej strategii działań zorientowana jest pro ekologicznie.

Umowy znaczące dla działalności gospodarczej „Garbarni Brzeg” S.A.

„Garbarni Brzeg” S.A. posiada zawarte dwie umowy, które są znaczące dla działalności Spółki. W 1993 roku zawarto umowę z Miastem Brzeg na wspólne finansowanie oczyszczalni ścieków. Inwestycja ta po ukończeniu ma być wykorzystywana przez Przedsiębiorstwo Wodociągów i Kanalizacji Sp. z o.o. w Brzegu.

Ścieki będą odbierane bezpłatnie od „Garbarni Brzeg” S.A. na warunkach zawartych w umowie przez 30 lat od daty oddania oczyszczalni do użytku.

W związku z problemem dotyczącym składowania odpadów pogarbarskich, Spółka zawarła w 1994 roku umowę z Gminą Lubsza na budowę składowiska odpadów pogarbarskich i komunalnych. Wspólnie ze Spółką ze składowiska odpadów będzie korzystała Gmina Lubsza na 30% jej powierzchni.

Ponadto Spółka współpracuje z Bankiem Zachodnim S.A. w sprawie poręczeń wekslowych. Odbywa się to na następujących zasadach:

Spółka nie podpisała stałej umowy o poręczenia wekslowe z Bankiem Zachodnim S.A. W momencie przekładania do dyskonta weksli Spółka podpisuje deklarację wyrażającą zgodę zwrotne księgowanie weksli, w przypadku nie zapłacenia weksli przez dłużników oraz wniosek o udzielenie kredytu płatniczego w przypadku braku środków na rachunku.

2.3.3 Organizacja „Garbarni Brzeg” S.A.

Siedziba Spółki znajduje się w Brzegu. „Garbarnia Brzeg” S.A. posiada jeden zakład produkcyjny, gdzie garbuje się skóry przeznaczone do produkcji obuwia, odzieży, wyrobów galanteryjnych oraz artykułów technicznych.

System zarządzania Spółki jest określony przepisami Kodeksu Handlowego, Statutu Spółki i Regulaminu Organizacyjnego Spółki Akcyjnej „Garbarnia Brzeg”. Aktualny schemat organizacyjny został przedstawiony na poniższym schemacie.

Prezes Zarządu Spółki jest przełożonym wszystkich pracowników Spółki. Istnieją cztery piony organizacyjne, które podlegają Prezesowi:

Pion Prezesa,

Pion Zastępcy Prezesa ds. Produkcyjno - Technicznych,

Pion Zastępcy Prezesa ds. Handlu i Marketingu,

Pion Zastępcy Prezesa ds. Ekonomicznych, Głównego Księgowego.

Schemat organizacyjny spółki

2.4 Zatrudnienie w "Garbarni Brzeg" S.A.

Struktura zatrudnienia

Struktura zatrudnienia pracowników "Garbarni Brzeg" S.A. w latach1994-1996 oraz w okresie od I do VII 1997 roku przedstawia się następująco:

Struktura zatrudnienia pracowników w "Garbami Brzeg" SA.

Tabela nr 15

Wyszczególnienie 1994 r. 1995 r. 1996 r. I pół.1997 r. |

Przeciętna liczba Zatrudnionych 406 386 383 391 w tym: na stanowiskach bezpośrednio 212 200 191 196 produkcyjnych pośrednio produkcyjnych i pomocniczych 136 128 133 133 pracownicy administracyjni, techniczni i ekonomiczni 47 46 47 48 kadra kierownicza techniczna i ekonomiczna 8 9 9 10 Zarząd 3 3 3 4 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

W spółce poziom zatrudnienia w latach1994-1996 i w okresie od 1 do VII 1997r. utrzymuje się na stałym poziomie. Większość zatrudnionych to pracownicy bezpośrednio lub pośrednio związani z produkcją co jest spowodowane dużą pracochłonnością procesu technologicznego. W Spółce nie obserwuje się wysokiej rotacji zatrudnienia.

Struktura wykształcenia (średnia roczna) pracowników "Garbami Brzeg" SA. w latach 1994-1996 oraz za okres od 1 do VII 1997 roku.

Tabela nr 16

Wyszczególnienie 1994 r. 1995 r. 1996 r. I pół.1997 r. |

Wykształcenie wyższe 13 13 14 20 Wykształcenie średnie 102 103 102 99 Wykształcenie zawodowe 151 128 139 137 Wykształcenie podstawowe 140 142 128 135 Ogółem 406 386 383 391 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Wynagrodzenia

System wynagrodzeń oparty jest na stawkach miesięcznych. Pracownicy motywowani są poprzez premie oraz dodatki służbowe. Średnia płaca brutto w spółce bez członków Zarządu i Rady Nadzorczej wynosiła w 1995 roku 768,34 złotych i wzrosła w 1996 roku o 23% do poziomu 945,31 złotych.

Wartość średniego wynagrodzenia z wypłatami z zysku w latach 1994-1996 oraz za okres od I do VII 1997 roku w poszczególnych grupach zawodowych

Tabela nr 17

Wyszczególnienie 1994 r. 1995 r. 1996 r. I pół.1997 r. |

na stanowiskach bezpośrednio produkcyjnych 639,59 723,22 890,00 1.021,99 pośrednio produkcyjnych i pomocniczych 501,75 766,47 932,44 1.071,50 kadra kierownicza techniczna i ekonomiczna 1.107,57 1.360,21 1.636,77 1.789,29 Zarząd 2.794,45 3.425,91 4.058,50 6.349,86 pracownicy administracji, techniczni i ekonomiczni 638,54 768,71 947,13 1.106,59 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Płace z nagrodą bez wypłat z zysku w złotych (place bez wynagrodzenia członków zarządu i Rady Nadzorczej) „Garbami Brzeg” S.A. w latach 1994-1996 oraz za okres od I do VII 1997 roku.

Tabela nr 18

Wyszczególnienie 1994 r. 1995 r. 1996 r. I pół.1997 r. |

Płaca minimalna 434,72 504,94 709,23 828,00 Płaca maksymalna 1.314,97 1.593,76 1.958,54 2.263,15 Płaca średnia 612,24 768,34 945,31 1.095,63 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Wynagrodzenia członków Zarządu

Place członków Zarządu i Rady Nadzorczej w złotych (łącznie z wypłatami nagród z zysku) "Garbami Brzeg" S.A w latach 1994-1996 oraz za okres od 1 do VII 1997 roku przedstawione zostały w poniższej tabeli.

Płace członków Zarządu i Rady Nadzorczej w latach 1994-1996 i za okres od I do VII 1997r.

Tabela nr 19

Wyszczególnienie |

1994 r. |

1995 r. |

1996 r. |

I pół. 1997 r. |

|

Płaca minimalna 2.491,00 598,88 Płaca maksymalna 2.989,00 759,66 Płaca średnia 2.794,45 624,00 |

3.050,50 607,09

3,813,25 977,21

3.425,91 827,48 |

3.717,00 1.006,41

4.437,00 1.006,41

4.058,50 1.006,41 |

6.039,29 1.211,29

6.999,43 1.211,29

6.349,86 1.211,29 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Prace badawczo-rozwojowe prowadzone w "Garbarni Brzeg" SA

Działalność badawczo-rozwojowa jest prowadzona w Spółce przez Oddział Głównego Technologa i własne laboratorium doświadczalne. Prace rozwojowe dotyczą przede wszystkim opracowywania nowych technologii garbowania skór oraz ich doskonalenia.

Spółka współpracuje ściśle w tym zakresie z producentami środków chemicznych, które w sposób bezpośredni wpływają na jakość wyrobu finalnego Spółki.

W ostatnich dwóch latach Spółka prowadziła miedzy innymi następujące prace badawcze:

Opracowanie technologii wapnienia skór bydlęcych z zachowaniem włosa. Efektem jest wykorzystanie sierści jako odpadu z przeznaczeniem na cele rolnicze, jako nawóz rolniczy, a tym samym zmniejszenia zanieczyszczeń w ściekach.

Prace związane z zastosowaniem do garbowania dwoin bydlecych regeneratu chromowego odzyskanego ze zużytych kąpieli garbujących. Odzyskanie i wykorzystanie ponownie regeneratu chromowego jest wynikiem oddania do eksploatacji instalacji odzysku chromu.

Opracowanie technologii produkcji skór kozich na wierzchy obuwia oraz podszewkę.

Łączne nakłady na prace badawczo-rozwojowe wynoszą około 70.000 zł w skali roku.

2.5 Inwestycje „Garbarni Brzeg" S.A.

Inwestycje w rzeczowy majątek trwały

Wartość inwestycji zrealizowanych przez "Garbarnie Brzeg" S.A. w tys. złotych od roku 1994 do końca pierwszego półrocza 1997 roku zostały przedstawione w poniższej tabeli.

Inwestycje realizowane przez "Garbarnię Brzeg" S.A. w lalach 1994-1996 i I pół.1997r.

Tabela nr 20

Wyszczególnienie |

1994 r. |

1995 r. |

1996 r. |

I pół. 1997 r. |

1.Nakłady poniesione na oczyszczalnię ścieków 2.Nakłady poniesione na prace modernizacyjne 3.Inne Ogółem inwestycje |

48,1

288,7

252,0 588,8 |

253,2

738,0

80,1 1.071,3 |

1.221,0

807,0

117,0 2.145,0 |

317,3

653,9

24,6 995,8 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Efektami nakładów inwestycyjnych dokonanych przez Spółkę w latach 1994-1996 oraz za pierwsze półrocze 1997 roku są takie czynniki, jak: poprawa jakości oferowanego asortymentu, rozbudowa zaplecza lokalowego Spółki (nowe budynki produkcyjne, przebudowa starych budynków), modernizacja linii technologicznych oraz budowa oczyszczalni ścieków. Wartość głównych nakładów inwestycyjnych na środki trwałe w latach 1994-1996 i I pół. 1997 przedstawia podana poniżej tabela.

Nakłady inwestycyjne w latach 1994-1996 i I pół.1997 w tys. zł

Tabela nr 21

Wyszczególnienie Rok Wartość inwestycji Źródło finansowania |

Zakupy maszyn i urządzeń 1994 415,3 środki własne Składowisko odpadów w Raciszowie 1994 31,3 środki własne Oczyszczalnia ścieków 1994 48,1 środki własne Budynek składowy 1994 78,4 środki własne Nakłady na instalację 1994 15,7 środki własne Odzysku chromu Razem 1994 588,8 |

Zakup maszyn i urządzeń 1995 790,0 środki własne /pożyczka Ulepszenie budynków 1995 17,8 środki własne Dokumentacja dotycząca modernizacji 1995 9,5 środki własne Nakłady na budowę oczyszczalni 1995 253,2 środki własne Ścieków Razem 1995 1.071,3 |

1. Budowa oczyszczalni ścieków: 1996 środki własne /pożyczka

do instalacji odzysku chromu

na rzecz inwestora zastępczego 2. Ekologiczna modernizacja zakładu: 1996

2 szt. Bębnów garbarskich

do modernizacji nowej hali 3.Pozostałe 1996 117,0 Razem 1996 2.145,0 |

1. Oczyszczalnia ścieków 1997 środki własne

odsetki od pożyczki 36,8

2. Modernizacja zakładu 1997

3.Pozostałe 1997 24,6 Razem I półrocze 1997 995,8 |

Źródło: Prospekt emisyjny „Garbarni Brzeg” S.A.

Spółka realizuje obecnie dwa główne zadania inwestycyjne:

budowę oczyszczalni ścieków,

modernizację oddziałów produkcyjnych.

Inwestycje te są przeprowadzane zgodnie z projektem opracowanym przez BPPS BIPROSKÓR Sp. Z.O.O. z Krakowa. Plan inwestycyjny obejmuje lata 1996-2000.

W drugim pół. 1997 r. i w roku 1998 przewidziano następujące wielkości nakładów inwestycyjnych (w tys. zł):

budowa oczyszczalni ścieków 1.600 3.904

modernizacja oddziałów produkcyjnych 1.900 1.000

pozostałe zakupy 250 300

wartości niematerialne i prawne 100 350

Razem 3.850 5.554

Inwestycje te są finansowane ze środków własnych oraz z pożyczki udzielonej Spółce na preferencyjnych warunkach przez Wojew6dzki Fundusz Ochrony środowiska i Gospodarki Wodnej w Opolu.

Wybudowanie oczyszczalni ściek6w jest inwestycją proekologiczną, która umożliwi Spółce funkcjonowanie zgodne z normami polskimi w zakresie ochrony środowiska oraz z przepisami Unii Europejskiej w tym względzie.

Inwestycja realizowana jest wspólnie przez "Garbarnię Brzeg" S.A. oraz Miasto Brzeg. Udział Spółki jest proporcjonalny do przyszłego stopnia wykorzystania oczyszczalni przez Spółkę. Mechaniczno - chemiczno - biologiczna oczyszczalnia pozwoli oczyszczać ścieki przed ich wprowadzeniem do wód powierzchniowych.

Modernizacja oddziałów produkcyjnych - drugie zadanie inwestycyjne realizowane obecnie przez "Garbarnię Brzeg" S.A. - ma głównie na celu unowocześnienie parku maszynowego. Zmiany te są konieczne ze względu na wymogi procesu technologicznego oraz szybko postępujący rozwój techniczny w branży garbarskiej na świecie.

Modernizacja oddziałów produkcyjnych obejmuje:

wymianę dotychczas użytkowanych szesnastu bębnów garbarskich na cztery nowoczesne, wyposażone w urządzenia pomiarowo-kontrolne umożliwiające wydzielenie ścieków chromowych od pozostałych,

modernizację oddziału mokrego - utworzenie linii do mechanicznej obróbki skór,

modernizację wykańczania kąpielowego, polegającą na zastosowaniu nowoczesnych, wysoko wydajnych i zautomatyzowanych urządzeń,

wymianę suszarni próżniowej oraz instalację linii do suszenia skór w stanie podwieszonym,

instalację na oddziale wykańczalni maszyn i urządzeń do zmiękczania, polerowania, krycia powłokowego i prasowania skór.

Inwestycje te wpłyną na poprawienie jakości produkowanego surowca, zwiększenie rentowności produkcji, na wzrost wydajności pracy oraz doskonalenie struktury asortymentowej produkcji. Obecnie po dokonaniu dotychczasowych inwestycji "Garbarnia Brzeg" S.A- dysponuje bardzo nowoczesnym parkiem maszynowym pozwalającym na produkcję skór wysokiej jakości.

2.5.1 Inwestycje kapitałowe w ostatnich trzech latach

Udziały w spółkach kapitałowych

Spółka posiada wymienione akcje:

56 akcji zwykłych imiennych serii A Radomskich Zakładów Przemysłu Skórzanego "RADOSKÓR" S.A. w Radomiu o wartości nominalnej 10 zł każda,

2635 akcji zwykłych imiennych serii B Radomskich Zakład6w Przemysłu Skórzanego "RADOSKÓR" S.A. w Radomiu o wartości nominalnej 10 zł każda.

Emitent nie posiada akcji ani udziałów w podmiotach zagranicznych.

Źródła finansowania inwestycji

W latach1994-1995 spółka finansowała inwestycje ze środków własnych. W 1996 roku swoje inwestycje spółka finansowała w 74% ze środków własnych, a w 26% z preferencyjnego kredytu z Wojewódzkiego Funduszu Ochrony środowiska w Opolu.

W I pół. 1997 roku Spółka finansowała inwestycje ze środków własnych.

Spółka planuje w III i IV kwartale 1997 roku sfinansowanie inwestycji środkami własnymi w 57,1% oraz skorzystanie z kredytów preferencyjnych WFOŚ w ok. 42,9%.

Banki współpracujące ze Spółką

Podstawowa obsługa bankowa Spółki prowadzona jest przez bieżący rachunek bankowy w Banku Zachodnim S.A. Oddział w Brzegu.

Poza tym Spółka posiada rachunki pomocnicze w następujących bankach:

Bank Polska Kasa Opieki S.A. Oddział w Brzegu.

Wielkopolski Bank Kredytowy S.A. Oddział we Wrocławiu.

Umowy pożyczki

Umowa pożyczki zawarta z Wojewódzkim Funduszem Ochrony środowiska i Gospodarki Wodnej w Opolu. Na jej podstawie Spółka otrzymała pożyczkę w wysokości 3.483.000 zł na dofinansowanie budowy mechaniczno -chemiczno-biologicznej oczyszczalni ścieków w Brzegu. Oprocentowanie pożyczki wynosi 0,6 stopy redyskontowej ustalonej przez Prezesa NBP, lecz nie mniej niż 8% w stosunku rocznym.

Umowa pożyczki zawarta z Wojewódzkim Funduszem Ochrony środowiska i Gospodarki Wodnej w Opolu. Na jej podstawie Spółka otrzymała pożyczkę w wysokości 1.000.000 zł na dofinansowanie modernizacji technologii produkcji na oddziale garbowania i wykańczania skór. Oprocentowanie pożyczki wynosi 0,55 stopy redyskontowej ustalonej przez Prezesa NBP, lecz nie mniej niż 11% w stosunku rocznym.

Udział Spółki w toczących się postępowaniach

Postępowanie układowe

Sąd Rejonowy w Radomiu w dniu 14.09.1994 r. wydał postanowienie o zatwierdzeniu układu z Radomskimi Zakładami Garbarskimi w Radomiu. Zgodnie z układem pozostała do spłaty na rzecz Spółki kwota: 1.152,75 zł.

Postępowania, w których Spółka jest Powodem

Spółka wytoczyła 5 powództw o zapłatę za zakupione wyroby na łączną kwotę 31.950,02 zł.

Na powyższą kwotę zostały utworzone rezerwy ujęte w księgach Spółki w ciężar pozostałych kosztów operacyjnych. Wynik poszczególnych spraw nie wpłynie znacząco na działalność Spółki.

Postępowania egzekucyjne

Spółka jako wierzyciel uczestniczy w 6 postępowaniach egzekucyjnych, dotyczących dochodzenia należności wynikających z umów sprzedaży wyrobów Spółki na łączną kwotę 35,191,94 zł. Na powyższą kwotę zostały utworzone rezerwy ujęte w księgach Spółki w ciężar pozostałych kosztów operacyjnych. Wynik poszczególnych spraw nie wpłynie znacząco na działalność Spółki.

Bankowe postępowania ugodowe

Spółka jest uczestnikiem bankowego postępowania ugodowego prowadzonego przez Bank Zachodni S.A. we Wrocławiu wobec Prudnickich Zakładów Obuwia "Primus" w Prudniku. Wierzytelność zgłoszona wynosi: 8.127,44 zł.

Ugoda bankowa zawarta została w dniu 7.12.1995 r.

Ugoda jest wykonywana prawidłowo.

Suma pozostała do spłaty na rzecz Spółki wynosi: 755,86 zł.

3. Oceny i prognozy dotyczące prowadzonej przez spółkę działalności

gospodarczej

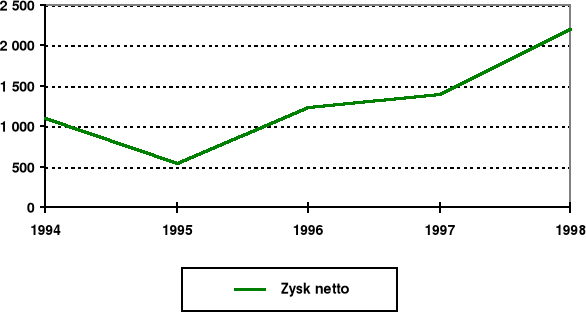

Ocena zarządzania zasobami finansowymi "Garbarni Brzeg" SA.

Sytuacja finansowa "Garbarni Brzeg" S.A. w latach 1994-1996 oraz w pierwszym półroczu roku 1997 nie odbiega od trendów rynkowych charakteryzujących całą branżę. Na dobrym poziomie utrzymują się w badanym okresie wskaźniki rentowności.

Wskaźniki rentowności spółki

Tabela nr 22

Lp. Wskaźnik Sposób wyliczania 1994 r. 1995 r. 1996 r. 30.06.1997 wskaźnika |

1. Marża wyniku brutto Wynik na sprzedaży /sprzedaż 17,4% 11,8% 15,2% 13,7% na sprzedaży 2. Marża zysku Zysk operacyjny /sprzedaż 7,6% 3,8% 5,9% 4,5% operacyjnego 3. Marża zysku brutto Zysk brutto /sprzedaż 7,2% 3,2% 5,5% 3,8% 4. Marża zysku netto Zysk netto /sprzedaż 3,8% 1,4% 2,8% 2,3% 5. Obrót aktywami Sprzedaż /aktywa całkowite 2,4 2,2 2,4 0,8 6. Zwrot na kapitale Zysk netto /kapitał własny 12,7% 4,3% 9,2% 3,9% zaangażowanym (ROE) 7. Zwrot na aktywach Zysk netto /aktywa 9,2% 3,1% 6,7% 1,9% (ROA) |

Źródło: Obliczenia własne na podstawie danych z prospektu emisyjnego „Garbarni Brzeg” S.A.

Uzyskiwane przez "Garbarnie Brzeg" S.A. wskaźniki rentowności wskazują, że po okresie załamania w 1995 r., nastąpiła poprawa wyników Spółki w roku 1996. Zmniejszenie wskaźników w roku 1995 było spowodowane wyższym niż w poprzednich latach zwiększeniem kosztów, ich wzrost był związany ze zwiększeniem kosztów surowca, który nie znalazł odzwierciedlenia we wzroście wyrobów z uwagi na równowagę na rynku.

W roku 1996 odnotowano duży wzrost wszystkich wskaźników. Poprawa, która nastąpiła spowodowała, że Spółka osiągnęła wielkość wskaźników z 1994 r. Szczegó1nie wzrosła marża zysku brutto, z poziomu 3,2% w roku 1995 do 5,5%. Marża zysku netto w roku 1996 wynosiła 2,8%, co na tle branży jest wielkością zadowalającą.

Zwrot na kapitale zaangażowanym wzrósł w roku 1996, zbliżając się do poziomu z roku 1994. W porównaniu z rokiem 1996 wskaźniki za pierwsze półrocze 1997 r. uległy zmianie. Spowodowane to zostało zwiększeniem sumy bilansowej w wyniku otrzymania środków z emisji akcji serii B.

Należy zwrócić uwagę, że na zmniejszenie się wskaźników w I półroczu 1997 r. miała wpływ sezonowość sprzedaży. Co roku w pierwszym półroczu następuje spadek sprzedaży związany ze spadkiem popytu na produkty Spółki.

Na dobrym poziomie utrzymują się wskaźniki płynności finansowej, co wskazuje na poprawę zarządzania zasobami finansowymi Spółki.

Wskaźniki płynności finansowej

Tabela nr 23

Lp. Wskaźnik Sposób wyliczania 1994 r. 1995 r. 1996 r. I pół.1997 r. wskaźnika |

1. Bieżącej płynności Majątek obrotowy / 2,2 1,9 2,3 1,3 zobowiązania bieżące bez funduszy specjalnych 2. Wysokiej płynności (Majątek obrotowy - zapasy) / 0,7 0,6 0,8 0,8 zobowiązania bieżące bez funduszy specjalnych 3. Bardzo wysokiej (Środki pieniężne + 0,2 0,9 0,1 0,5 płynności krótkoterminowe papiery wartościowe) / zobowiązania bieżące bez funduszy specjalnych

|

Źródło: Obliczenia własne na podstawie danych z prospektu emisyjnego "Garbarni Brzeg” S.A.