ISTOTA I ZAKRES FINANSÓW

Definicja finansów.

Ogół zjawisk pieniężnych powstających w związku z działalnością gospodarczą i społeczną człowieka. Finanse zajmują się opisywaniem obrotu środkami pieniężnymi, który powstaje w wyniku kreacji, gromadzenia i wymiany pieniądza.

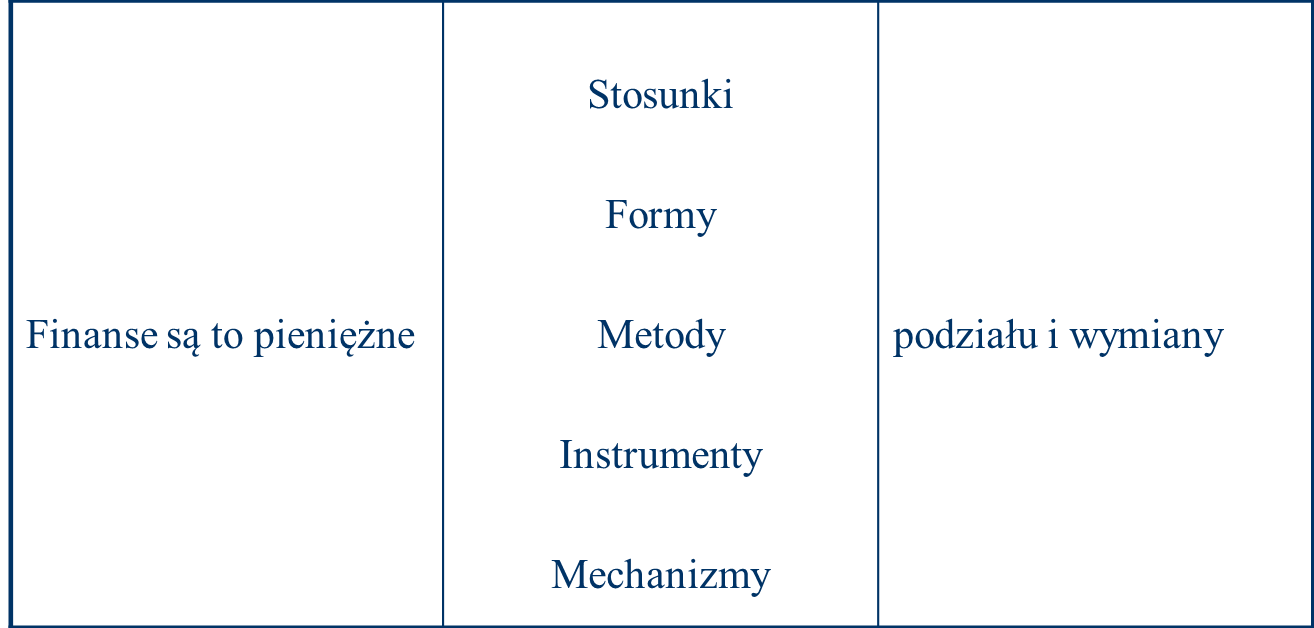

Finanse można określić jako naukę zajmującą się badaniem zjawisk tworzenia, gromadzenia, podziału i wymiany produktu społecznego za pomocą pieniądza.

Zjawiska finansowe są zawsze zjawiskami pieniężnymi, ale nie wszystkie zjawiska pieniężne są zjawiskami finansowymi. (muszą bowiem pozostawać w ruchu, czyli w obiegu ,dotyczą więc wyłącznie pieniądza w postaci realnej)

Pieniądz w postaci idealnej:

-spełnia jedynie funkcję miernika wartości

-wyraża się w cenie

-nie należy do kategorii finansowych

-ma zasadniczy wpływ na kształtowanie się zjawisk finansowych.

Funkcje finansów- ujęcie klasyczne:

-redystrybucyjna (wynika z samej definicji finansów, która wyraźnie podkreśla, że podział i wymiana dóbr i usług odbywa się za pomocą pieniądza)

-bodźcowa (polega na wykorzystaniu instrumentów i strumieni pieniężnych do sterowania gospodarką. Funkcja ta rozwija się w pełni tylko w gospodarce rynkowej, gdzie jedynym warunkiem przejmowania produktu społecznego jest pieniądz.)

-kontrolna (informacyjna), (pozwala na uzyskanie informacji o przebiegu zjawisk gospodarczych na podstawie obserwacji strumieni pieniężnych)

Funkcje finansów - ujęcie nowoczesne:

-alokacyjna (polega na przemieszczaniu się strumieni pieniężnych między podmiotami, będącymi stronami stosunku ekonomicznego. W szerszym rozumieniu alokacji za pomocą pieniądza podlega produkt społeczny)

-regulacyjna (polega na możliwości regulowania rynku, przez zastosowanie odpowiednio dobranych instrumentów finansowych, takich jak: podatki, kredyty, kursy walutowe itp.)

-stabilizacyjna (wynika z funkcji poprzedniej i polega na utrzymywaniu równowagi rynkowej, w tym przede wszystkim pieniężnej przez kształtowanie popytu i podaży na pieniądz.)

Finanse jako dziedzina nauk ekonomicznych.

Finanse przedstawiają relacje, jakie zachodzą w obrębie poszczególnych podmiotów

gospodarczych i pomiędzy nimi, a wynikające z przepływu strumieni pieniężnych.

Podstawę dla rozwoju finansów stanowi:

-teoria ekonomii (w tym mikro i makroekonomii)

-teoria pieniądza i polityki pieniężnej

Ścisłe zależności zachodzą między finansami a:

-ekonomikami branżowymi

-teorią zarządzania

Wprowadzanie nowych, skomplikowanych instrumentów finansowych wymaga zastosowania statystyki i ekonometrii.

Najbardziej zbliżone dyscypliny ekonomiczne:

-rachunkowość

-rachunkowość zarządcza

Pozaekonomiczne dyscypliny naukowe wykorzystywane w nauce finansów:

-matematyka - obliczanie wartości pieniądza w czasie

-socjologia - oznaczenie zachowań i potrzeb społecznych umożliwiających tworzenie odpowiednich związków i operacji finansowych

-psychologia - analiza zachowań inwestorów rynku kapitałowego

-etyka - uwzględnianie społecznych skutków decyzji ekonomicznych

Dyscypliny finansowe:

-Podstawy finansów

-Finanse publiczne

-Bankowość

-Finanse przedsiębiorstw

-Finanse ubezpieczeń

-Rynek pieniężny i kapitałowy

-Finanse międzynarodowe

-Analiza finansowa

-Matematyka finansowa

-Informatyka finansowa

-Inżynieria finansowa.

Zasoby finansowe i fundusze.

Zasoby pieniężne są to środki zgromadzone przez określony podmiot bez konkretnego przeznaczenia.

Fundusze stanowią zasoby pieniężne konkretnego podmiotu, zgromadzone w określonym celu.

Kryterium |

Fundusze |

Własności |

Publiczne Prywatne |

Zakresu |

Makroekonomiczne Mikroekonomiczne |

Funkcji ekonomicznych podmiotów |

Państwa (rządowe, samorządowe) Banków Przedsiębiorstw Zakładów ubezpieczeń Funduszów inwestycyjnych i emerytalnych |

Przeznaczenia |

O przeznaczeniu ogólnym Specjalistyczne (celowe) |

Klasyfikacja zjawisk finansowych:

-przedmiotem finansów jest pieniądz w ruchu, czyli strumienie pieniężne.

-przyjmują one postać przychodów i wydatków.

-mają one różny charakter i pełnią w gospodarce różnorodne funkcje.

Klasyfikacja przedmiotowa zjawisk finansowych:

-materialne (pierwotne)

-redystrybucyjne

-emisyjne (kredytowe)

Cechy przychodów i wydatków.

Cechy strumieni pieniężnych |

Przychody i wydatki |

||

|

materialne |

redystrybucyjne |

emisyjne |

Związek z ruchem dóbr i usług materialnych |

istnieje |

Nie istnieje |

Nie istnieje |

Miejsce występowania strumieni |

Po obu stronach transakcji |

Po obu stronach transakcji |

Tylko po stronie kredytobiorcy

|

Zmiany w funduszu nabywczym podmiotu |

trwałe |

trwałe |

Czasowe |

Odpłatność |

odpłatne |

Nieodpłatne* |

odpłatne |

Zwrotność |

bezzwrotne |

Bezzwrotne* |

zwrotne |

Klasyfikacja podmiotowa zjawisk finansowych - ogniwa finansów:

-władzy państwowej (publiczne)

- banków i instytucji rynku kapitałowego

-przedsiębiorstw

-ubezpieczeń

-ludności

Siła nabywcza pieniądza- ilość dóbr i usług, jaką można nabyć za jednostkę pieniądza (np. za 1zł.)

Siła nabywcza ludnośc-ilość dóbr i usług, jaką poszczególne osoby lub społeczeństwa mogą nabyć za posiadane przez siebie środki pieniężne.

Fundusz nabywczy ludności- środki przeznaczone przez osoby fizyczne na wydatki materialne.

Wzór na fundusz nabywczy:

WM = FN = PM + PR + PE - WR - WE - ∆ O,

FN - fundusz nabywczy

PM - przychody materialne

PR - przychody redystrybucyjne

PE - przychody emisyjene (kredytowe)

WM - wydatki materialne

WR - wydatki redystrybucyjne

WK - wydatki emisyjne (kredytowe)

∆ O - saldo oszczędności

System finansowy- mechanizm współtworzenia i przepływu siły nabywczej między niefinansowymi podmiotami gospodarczymi, w skład którego wchodzą instrumenty finansowe, rynki finansowe, instytucje finansowe oraz zasady określające sposób ich funkcjonowania. System finansowy jest to zespół logicznie ze sobą powiązanych: form organizacyjnych, aktów prawnych, instytucji finansowych i innych elementów umożliwiających podmiotom nawiązywanie stosunków gospodarczych.

Funkcje systemu płatniczego:

-płatnicza (umożliwienie wzajemnych rozliczeń podmiotów)

-płynności (ułatwienie zamiany formy kapitału z rzeczowej na pieniężną i odwrotnie)

-oszczędności i akumulacji (umożliwienie dokonania odroczenia konsumpcji bieżącej i gromadzenie zasobów pieniężnych)

-kredytowa (umożliwienie skorzystania z kapitału obcego w przypadku zwiększonego zapotrzebowania na pieniądz)

Ogniwa systemu finansowego:

-system finansowy władzy państwowej

-system bankowy i instytucji rynku kapitałowego

-system finansowy przedsiębiorstw

-system ubezpieczeń majątkowych i osobowych

SYSTEM BANKOWY.

Istota i rodzaje systemów bankowych.

W gospodarce znane są dwa sposoby organizacji systemów bankowych:

- jednoszczeblowy

-dwuszczeblowy.

System bankowy jednoszczeblowy charakterystyczny jest dla gospodarki centralnie sterowanej, uprawnienia banku centralnego są znacznie ograniczone, może mieć charakter systemu monobankowego (w państwie przyjmującym takie rozwiązanie, istnieje tylko jeden bank, wypełniający zarówno funkcje banku centralnego jak i banków operacyjnych) albo wielobankowego (dopuszcza się istnienie oprócz banku centralnego, banków operacyjnych,

podporządkowanych bankowi centralnemu, który oprócz zadań specyficznych dla tej instytucji wykonuje także normalne czynności operacyjne polegające na obsłudze klientów)

W systemie bankowym dwuszczeblowym istnieje wyraźne oddzielenie zadań banku

centralnego, który pełni tylko określone funkcje zgodnie z opracowaną polityką pieniężną, od zadań niezależnych banków operacyjnych działających na zasadach komercyjnych.

Zmiany w polskim systemie bankowym.

Przed 1989r.:

-system jednoszczeblowy wielobankowy

- wszystkie formy własności banków

-brak swobody wyboru banku

-sztywne , nie modyfikowane stopy procentowe.

Po 1989r.

-oddzielenie NBP od reszty banków

-banki komercyjne, niezależne od NBP

-wszystkie formy własności banków początkowo uniwersalne

-pełna swoboda wyboru banku

-stopy procentowe ustalane samodzielnie.

Banki w Polsce przed 1989r.

-NBP

-Bank Gospodarki Żywnościowej (BGŻ)

-Bank Handlowy S.A.

-Bank Polska Kasa Opieki (PeKaO S.A.)

-Bank Rozwoju Eksportu S.A. (BRE

Konsolidacja i globalizacja banków.

Rozszerzenie zakresu działania lub siły ekonomicznej banku przez łączenie się z innymi bankami w tzw. grupy kapitałowe w celu zajęcia lepszej pozycji w stosunku do konkurencji.

Banki zglobalizowane charakteryzują się:

-bardzo dużymi rozmiarami

-wysokim stopniem umiędzynarodowienia struktur i prowadzonej działalności

-dużą złożonością struktury organizacyjnej i zarządzania (grupy kapitałowe złożone nawet z kilkuset spółek o różnych systemach zarządzania)

-różnymi, nieraz bardzo złożonymi stosunkami własności

Przyczyną połączeń polskich banków była konieczność obrony przed dużymi bankami zagranicznymi, stanowiącymi zbyt silną konkurencję dla rodzimego systemu bankowego.

Powstanie dużych banków komercyjnych pozwoliło na:

-zmniejszenie ryzyka upadłości

-zróżnicowanie źródeł dochodów

-lepszą analizę rynku

-możliwość opłacenia wysokokwalifikowanych kadr

-korzystanie z profesjonalnego doradztwa zewnętrznego

-podejmowanie się kredytowania dużych przedsięwzięć gospodarczych

-zwiększenie efektywności działania

-rozszerzenie oferty produktów

-lepszą obsługę klienta

W systemie dwuszczeblowym bank centralny pełni specyficzną rolę polegającą na tworzeniu polityki pieniężnej.

Podstawowy cel Narodowego Banku Polskiego.

Utrzymanie stabilnego poziomu cen, przy jednoczesnym wspieraniu polityki gospodarczej Rządu, o ile nie ogranicza to podstawowego celu NBP.

Pozostałe cele NBP:

-wyłączne prawo emitowania pieniędzy,

-organizowanie rozliczeń pieniężnych,

-prowadzenie gospodarki rezerwami dewizowymi,

-prowadzenie działalności dewizowej w granicach określonych ustawami,

-prowadzenie bankowej obsługi budżetu państwa,

-regulowanie płynności banków oraz ich refinansowanie,

-kształtowanie warunków niezbędnych dla rozwoju systemu bankowego,

-opracowanie sprawozdawczego bilansu płatniczego oraz bilansów należności i zobowiązań -zagranicznych państwa.

Funkcje NBP:

-banku emisyjnego (określanie podaży pieniądza; wyłączność na emisję gotówki, określanie poziomu emisji tzw. pieniądza bankowego - żyrowego)

-banku państwa (gromadzenie, przekazywanie i realizowanie wydatków środków publicznych, obsługę rachunków jednostek budżetowych i państwowych funduszów celowych, organizator emisji bonów i obligacji skarbowych, obsługą zadłużenia zagranicznego państwa, ewentualnie finansowaniem budżetu państwa)

-banku banków (bankowa obsługa banków komercyjnych, organizacja rozliczeń między bankami, licencjonowanie banków, zapewnienie bezpieczeństwa obrotu dewizowego i płynności płatniczej kraju, współpraca z finansowymi organizacjami międzynarodowymi)

Bank centralny powinien zachować niezależność w obszarze:

-wytyczania i realizacji celów polityki pieniężnej (szczególnie w zakresie stabilności cen),

-dbałości o stabilność systemu bankowego,

-gospodarki finansowej (zasad tworzenia i podziału funduszy banku).

Typy instrumentów banku centralnego:

-środki przymusu

-metody regulacyjne

Formy instrumentów przymusu:

-limitów kredytowych,

-kontroli kredytów,

-pułapów lub kontroli emisji,

-kontroli dewizowej,

-ograniczania obrotu pieniądza z zagranicą,

-ograniczania inwestycji w papiery wartościowe.

Metody regulacyjne:

-stopa procentowa

-stopa rezerw obowiązkowych

-operacje otwartego rynku

Rodzaje stóp procentowych NBP:

-redyskontowa

-dyskontowa

-kredytu lombardowego

-depozytowa

-referencyjna

Stabilność systemu bankowego zapewnia powołanie nadzoru finansowego.

Funkcje nadzoru bankowego:

-licencyjna (dopuszczanie do działalności bankowej ludzi i kapitału pozwalającego na spełnianie warunków instytucji zaufania publicznego)

-regulacyjna (określanie minimalnych standardów bezpieczeństwa (norm kapitałowych, limitów koncentracji kredytów, tworzenia rezerw na kredyty trudne)

-kontrolna (systematyczne, szybkie i precyzyjne dokonywanie oceny sytuacji finansowej

banków i określanie zagrożeń w ich funkcjonowaniu)

-sanacyjna (podejmowanie działań zapobiegawczych, naprawczych )

Prezes NBP powoływany jest przez Sejm na wniosek Prezydenta RP na okres 6 lat,

przewodniczy Radzie Polityki Pieniężnej, Zarządowi NBP, reprezentuje NBP na

zewnątrz.

W skład Rady Polityki Pieniężnej wchodzą Przewodniczący - Prezes NBP i 9 członków

powoływanych w równej liczbie przez Prezydenta, Sejm i Senat spośród specjalistów z zakresu finansów na okres 6 lat.

Zadania Rady Polityki Pieniężnej:

-ustalanie wysokości stóp procentowych NBP,

-ustalanie zasad i stóp rezerwy obowiązkowej banków,

-określanie górnych granic zobowiązań wynikających z zaciągania przez NBP pożyczek i -kredytów w zagranicznych instytucjach bankowych i finansowych,

-zatwierdzanie planu finansowego NBP oraz sprawozdania z działalności NBP,

-przyjmowanie rocznego sprawozdania finansowego NBP,

-ustalanie zasad operacji otwartego rynku.

Nadzór nad działalnością banków sprawuje Komisja Nadzoru Bankowego.

Decyzje i określone przez Komisję zadania wykonuje i koordynuje

wydzielony organizacyjnie w strukturze NBP Generalny Inspektorat Nadzoru

Bankowego.

Zadania Komisji Nadzoru Bankowego:

-określanie zasad działania banków zapewniających bezpieczeństwo środków pieniężnych zgromadzonych przez klientów w bankach,

-nadzorowanie banków w zakresie przestrzegania ustaw, statutu i innych przepisów prawa oraz obowiązujących je norm finansowych,

-dokonywanie okresowych ocen stanu ekonomicznego banków i przedstawianie ich Radzie oraz wpływu polityki pieniężnej, podatkowej i nadzorczej na ich rozwój,

-opiniowanie zasad organizacji nadzoru bankowego i ustalanie trybu jego wykonywania.

BANKI KOMERCYJNE W SYSTEMIE BANKOWYM.

Bank jest osobą prawną działającą na podstawie zezwoleń uprawniających do wykonywania czynności bankowych obciążających ryzykiem środki powierzone pod jakimkolwiek tytułem zwrotnym. Wyrazy „bank” lub „kasa” mogą być używane w nazwie oraz dla określenia działalności lub w reklamie wyłącznie banku w rozumieniu powyższej definicji.

Modele bankowości:

-model amerykański (System bankowy tworzą tzw. banki komercyjne- depozytowo/kredytowe oraz banki specjalistyczne - inwestycyjne wykonujące czynności na rynku kapitałowym.)

-model kontynentalny (Liberalne przepisy zezwalają instytucjom kredytowym na prowadzenie działalności na rynku kapitałowym. Na rynku działają banki uniwersalne wykonujące tradycyjne czynności depozytowo-kredytowe i jednocześnie obsługujące emisję i obrót papierów wartościowych.)

Banki uniwersalne i specjalistyczne.

Dominujący w Europie model bankowości uniwersalnej nie oznacza zakazu tworzenia i

funkcjonowania różnych banków specjalistycznych.

Specjalizacja może być przeprowadzona według kryterium:

-funkcjonalnego (banki kredytowo-depozytowe, banki inwestycyjne)

-branżowego/ przedmiotowa (banki przemysłowe, banki rolne, banki ochrony środowiska, banki hipoteczne, banki samochodowe, inne)

-terytorialnego (banki międzynarodowe, banki krajowe, banki regionalne)

-podmiotowego (banki detaliczne, banki korporacyjne)

Formy własności banków komercyjnych:

-Spółki akcyjne

-Banki państwowe

-Banki spółdzielcze

Kryteria klasyfikacji operacji bankowych:

-Podmiot

-Zasięg

-Forma pieniądza

-Waluta

-Czas

-Przedmiot

Podmiot:

Operacje własne

-wewnątrzbankowe

-międzybankowe

Operacje obce dla:

-sektora finansowego (budżetu, banków, instytucji ubezpieczeniowych)

-sektora niefinansowego (przedsiębiorstw, klientów indywidualnych)

Zasięg:

-Zagraniczne

-Krajowe

-Regionalne

Forma pieniądza:

-gotówkowe

-bezgotówkowe

Waluta:

-złotowe

-dewizowe

Czas:

-Krótkoterminowe

-Średnioterminowe

-Długoterminowe

Przedmiot:

-Bierne (pozyskanie i gromadzenie kapitału obcego, księgowane w pasywach, przyjmowanie depozytów, emisja dłużnych papierów wartościowych, bank jest w nich dłużnikiem, bank ponosi koszt obsługi długu)

-Czynne (inwestowanie kapitału zgromadzonego w operacjach biernych, księgowane w aktywach, udzielanie kredytów, zakup papierów wartościowych, bank jest wierzycielem, bank ma przychód z operacji)

-Pośredniczące (usługowe), (świadczenie różnych usług na rzecz klientów, księgowana po obu stronach bilansu lub nie podlegająca ewidencji, prowadzenie rachunków, rozliczenia, wynajem skrytek, działalność doradcza , obrót papierami wartościowymi itp., bank może mieć przychód lub nie, nie jest ani dłużnikiem, ani wierzycielem)

Czynności bankowe:

-Wykonywane wyłącznie przez banki

-Wykonywane przez banki lub inne instytucje

Czynności zastrzeżone dla banków:

-przyjmowanie wkładów i lokat

-prowadzenie ich rachunków

- udzielanie kredytów

-udzielanie i potwierdzanie gwarancji i akredytyw

-emisja bankowych papierów wartościowych

-przeprowadzanie bankowych rozliczeń pieniężnych

-wydawanie instrumentu pieniądza elektronicznego

Czynności nie zastrzeżone:

-udzielanie pożyczek pieniężnych

-operacje czekowe i wekslowe

-wydawanie kart płatniczych oraz wykonywanie operacji przy ich użyciu

-terminowe operacje finansowe

-nabywanie i zbywanie wierzytelności pieniężnych

-przechowywanie przedmiotów i papierów wartościowych oraz wynajem skrytek sejfowych

-prowadzenie skupu i sprzedaży dewiz

-udzielanie i potwierdzanie poręczeń

-wykonywanie czynności zleconych związanych z emisją i obrotem papierów wartościowych

-pośrednictwo w dokonywaniu przekazów pieniężnych oraz rozliczeń w obrocie dewizowym

ORGANIZACJA RUCHU I OBIEGU PIENIĄDZA.

Formy obiegu pieniądza:

-gotówkowe

-bezgotówkowe

Prawo emisji pieniądza gotówkowego ma tylko bank centralny. Zasady jego emisji pieniądza zawarte są w: Ustawie o Narodowym Banku Polskim, Prawie Bankowym.

Pieniądz gotówkowy występuje w postaci:

-banknotów (pieniądz papierowy drukowany na papierze niewymienialny na kruszec, który na mocy decyzji władzy państwowej ma na określonym terytorium charakter prawnego

środka płatniczego.)

-bilonu (drobne znaki pieniężne, bite z metali pospolitych, posiadające pełną lub

ograniczoną moc zwalniania od zobowiązań przeznaczone do obsługi drobnego

obrotu płatniczego)

-monet (znak pieniężny mający wartość numizmatyczną o określonych wymiarach,

kształcie, ciężarze i próbie)

Moneta posiada:

-wartość nominalną (liczba jednostek pieniężnych, na jaką pieniądz opiewa)

-parytet (przypadająca na jednostkę pieniądza ustawowego, ustalona liczba jednostek

wagowych kruszcu, z którego monetę wykonano.)

-próbę (zawartość czystego kruszcu w monecie)

Pieniądze metalowe mają swój kształt i ciężar. Opatrzone są najczęściej symbolem władzy państwowej, napisem i wzorem plastycznym.

Awers- strona główna monety z jej treścią.

Rewers- strona odwrotna monety.

Emisja gotówki nakłada na bank centralny obowiązek ustalenia:

-wzorów i wartości nominalnej banknotów,

-wzorów i wartości nominalnej bilonu,

-wzorów, wartości nominalnej i parytetu monet,

-sposobów zabezpieczeń banknotów, bilonu i monet przed fałszerstwami

-proporcji między nominałami banknotów, bilonu i ewentualnie monet,

wielkości emisji , niezbędnej dla prawidłowego funkcjonowania gospodarki,

-zasad regulowania (kontroli) obiegu pieniężnego z uwzględnieniem całkowitej podaży pieniądza, łącznie z pieniądzem bezgotówkowym.

Pieniądz bezgotówkowy zwany jest pieniądzem:

-żyrowym

-wkładowym

-księgowym

-bankowym

-elektronicznym

Na pieniądz bezgotówkowy składają się:

-depozyty bankowe a vista

-lokaty terminowe

Pieniądz bezgotówkowy nie jest prawnym środkiem płatniczym, ze względu na wygodę i bezpieczeństwo powszechnie wykorzystywany w obrocie za pomocą instrumentów rozliczeń bezgotówkowych.

Ze względu na pochodzenie wyróżnia się pieniądz:

-banku centralnego (pochodzi z wkładów lokowanych przez instytucje publiczne i banki,

obniżania stopy rezerw obowiązkowych banków komercyjnych, udzielania kredytów lombardowych, operacji otwartego rynku)

-emitowany przez pozostałe banki.

Pieniądz banków komercyjnych stanowią depozyty:

-gospodarstw domowych

-przedsiębiorstw

-instytucji publicznych

-instytucji finansowych,

które pomniejszone o wysokość rezerwy obowiązkowej i powiększone o mnożnik

kreacji depozytów stanowią podstawę kreacji kredytów.

Pieniądz w wąskim znaczeniu - baza monetarna, gotówka i rezerwy banków komercyjnych w banku centralnym w postaci depozytów, które w każdej chwili mogą być wymienione na gotówkę.

Pieniądz w szerokim znaczeniu, dodatkowo obejmuje surogaty pieniądza (lokaty bankowe, sztabki złota, monety, weksle obligacje), czyli wszelkiego rodzaju udokumentowane lub nieudokumentowane wierzytelności pieniężne.

Jakość surogatów pieniądza wyznaczają: stopień płynności - możliwość i czas przekształcenia w pieniądz, ryzyko utraty wartości w czasie przekształcenia w pieniądz, wysokość oprocentowania.

Emisja pieniądza bezgotówkowego odbywa się przez jego wprowadzanie i wycofywanie z

obiegu za pomocą kredytu bankowego.

Emisja polega na:

-przekraczaniu salda na rachunku klientów

-tworzeniu wkładów na żądanie o wartości przewyższającej poziom rezerw gotówkowych zgromadzonych w skarbcach banków.

Ograniczenia w zakresie swobodnej emisji pieniądza bankowego:

-stopa rezerw obowiązkowych,

-utrzymywanie części zasobów pieniężnych w gotówce Relacja gotówki(G) do kredytu (K) jest określona jako stopa preferencji gotówki (b) i odzwierciedla sposoby regulowania zobowiązań przez podmioty spoza sektora bankowego.

W warunkach gospodarki otwartej dodatkowym źródłem wprowadzania pieniądza do obiegu jest:

-monetyzacja (zamiana zagranicznych środków płatniczych na krajowe po obowiązującym

kursie)

-demonetyzacja (zamiana krajowych środków płatniczych na zagraniczne po obowiązującym kursie)

Podaż pieniądza w danym czasie determinują:

-saldo bilansu obrotów bieżących (wartościowe ujęcie przepływu dóbr i usług pomiędzy danym krajem a zagranicą oraz pozostałych płatności netto z zagranic. Saldo dodatnie - źródło podaży pieniądza)

-saldo bilansu długoterminowych obrotów kapitałowych (wielkość transakcji dotyczących inwestycji (aktywów) danego kraju z zagranicą - inwestycje netto danego kraju)

-saldo bilansu krótkoterminowych obrotów kapitałowych (wielkość krótkoterminowych należności i zobowiązań różnych instytucji wobec ich partnerów zagranicznych z tytułu inwestycji krótkoterminowych. )

-spekulacyjne przepływy pieniężne (wielkość krótkoterminowych należności i zobowiązań różnych instytucji wobec ich partnerów zagranicznych z tytułu inwestycji krótkoterminowych)

Nominalna podaż pieniądza- całkowity zasób środków pieniężnych.

Realna podaż pieniądza- podaż nominalna podzielona przez poziom cen.

Prędkość obiegu pieniądza mierzoną stosunkiem produktu społecznego brutto

(PNB) do podaży pieniądza (M) nazywa się dochodową prędkością obiegu pieniądza i

mierzy się ilorazem PNB/M.

Polityka pieniężna banku centralnego (monetarna) w szerszym znaczeniu- przedsięwzięcia mające na celu kształtowanie ustroju (systemu) monetarnego kraju.

Podmiotami systemowej polityki pieniężnej są:

-parlament,

-bank centralny,

-rząd,

-inne organy (np. Rada Polityki Pieniężnej).

Polityka pieniężna w węższym znaczeniu- sterowanie procesem gospodarowania pieniądzem,

charakteryzuje się zmianami podaży pieniądza i popytu na pieniądz w czasie, realizacja jej polega na utrzymywaniu równowagi bieżącej za pomocą instrumentów finansowych.

Cele polityki pieniężnej:

-strategiczne (kształtowanie ogólnych warunków gospodarowania kraju)

-pośrednie (skonkretyzowanie celów strategicznych: podaż pieniądza (mierzona agregatami pieniężnymi) ,poziom i struktura stóp procentowych, limity kredytowe itp.)

-operacyjne (uszczegółowienie celów pośrednich w postaci wyznaczenia jednego celu pośredniego jako wiodącego w polityce banku centralnego, np. baza monetarna, kształtowanie poziomu stopy procentowej, poziom inflacji)

DOCHODY I WYDATKI BUDŻETU

Dochody budżetu państwa:

-dochody krajowe (99,9 %) -podatki, dochody niepodatkowe

-dochody zagraniczne (0,1%)

Dochody podatkowe:

-podatki pośrednie (podatek od towarów i usług VAT, podatek akcyzowy)

-podatki dochodowe (od osób prawnych, od osób fizycznych)

Podatek- abstrakcyjny stosunek prawny, którego przedmiotem jest świadczenie pieniężne,

przymusowe, bezzwrotne, nieekwiwalentne, ogólne na rzecz państwa lub innego związku terytorialnego.

Elementy techniki podatkowej:

-podmiot podatku

-przedmiot podatku

-podstawa opodatkowania

-stawka i skala podatkowa

-ulgi i zwolnienia podatkowe

-zwyżki podatkowe

Podmiot podatku:

-czynny ( podmiot nakładający obowiązek podatkowy (Państwo, gmina)

-bierny (podatnik - osoba ponosząca ciężar podatkowy, płatnik - osoba zobowiązana do obliczenia i wpłacenia podatku, lecz nie ponosząca jego ciężaru, inkasent - osoba zobowiązana tylko do przekazania podatku organom podatkowym)

Przedmiot podatku- rzecz lub zjawisko wywołujące obowiązek podatkowy. Przedmiotem podatku może być: dochód, przychód, majątek, wydatek.

Podstawa podatku - Wyrażony wartościowo (kwota dochodu, czyli podatek dochodowy) lub ilościowo (powierzchnia gruntu w m.kw, czyli podatek od nieruchomości) przedmiot podatku.

Stawka podatku- stosunek kwoty podatku do jego podstawy.

Wyrażony:

-procentowo - dla większości podatków

-kwotowo - np. podatek od nieruchomości w części od gruntów

Skala podatkowa- występuje, gdy dla jednego stosuje się więcej niż jedną stawkę.

Rodzaje skal podatkowych:

-liniowa

-progresywna - stawka rośnie wraz ze wzrostem podstawy opodatkowania.

-regresywna (odwrotność stawki progresywnej, maleje w miarę wzrostu podstawy, sprzeczne z zasadą równości podatkowej, występują w formie ukrytej w stawkach kwotowych)

-degresywna (stawki proporcjonalne, które przy pewnych niskich podstawach ulegają obniżeniu w miarę zmniejszania się podstawy)

Progresja może być:

-globalna (wzrastające stawki odnoszą się do całej podstawy, przy przejściu do wyższego progu powoduje zmniejszenie zdolności płatniczej podatnika, nie zapewnia ciągłości progresji)

Podstawa opodatkowania w zł. |

Stawka podatkowa w % |

10 000 - 15 000 |

5 |

15 001 - 20 000 |

7 |

20 001 - 25 000 |

9 |

25 001 - 30 000 |

11 |

30 001 - 35 000 |

13 |

35 001 - 40 000 |

15 |

Powyżej 40 000 |

20 |

-ciągła (szczeblowa, odcinkowa) (niweluje wady progresji globalnej.

Do każdego przedziału podstawy stosuje się dwie stawki: niższą - obowiązującą dla poprzedniego przedziału, wyższą - dla nadwyżki podstawy ponad wielkość mieszczącą się w poprzednim przedziale)

Podstawa opodatkowania w zł. |

Stawka |

Do 37 023 |

19 % |

37 024 - 74 048 |

6 504 zł 48gr + 30% od nadwyżki ponad 37 024 zł. |

Ponad 74 048 |

17 611 zł. 68 gr. + 40 % od nadwyżki ponad 74 048 zł. |

Ulgi i zwolnienia podatkowe- częściowe lub całkowite odstąpienie przez organy podatkowe od pobierania podatków. Mają charakter przedmiotowy lub podmiotowy.

Funkcje podatków:

-fiskalna (podatki są głównym źródłem dochodów budżetu, funkcja pierwotna i najważniejsza)

-regulacyjna (podatki kształtują fundusz nabywczy podatnika)

-stymulacyjna (przez system ulg i zwolnień państwo stymuluje rozwój gospodarczy w określonych kierunkach)

-cenotwórcza (podatki są elementem ceny i mają wpływ na jej poziom, spełniana tylko przez podatki pośrednie i kosztowe)

Dochody niepodatkowe:

-dochody jednostek budżetowych

-wpłaty z zysku NBP

-wpływy z cła

-opłaty

Prawo Wagnera- wydatki budżetu były początkowo niskie przeznaczone na utrzymanie władzy i porządek publiczny, stały wzrost wydatków publicznych i ich większa różnorodność.

Przyczyny wzrostu wydatków publicznych:

-historyczne - przejmowanie długu po poprzednim rządzie

-socjologiczne (postępu cywilizacyjnego) - podmioty dążą do poprawy warunków życia, większe wymagania społeczne)

-polityczne - zdobycie elektoratu, wojny

-ekonomiczno - społeczne -powstanie „państwa opiekuńczego” (wydatki socjalne)

-gospodarcze - większe wydatki w okresie dekoniunktury (interwencjonizm państwowy)

-postępu technicznego - szybka modernizacja, drogie wyposażenie, badania (np. Kosmosu)

Wydatki budżetu państwa:

-dotacje (podmiotowe, przedmiotowe, celowe) i subwencje (na rzecz jednostek samorządu terytorialnego)

-świadczenia na rzecz osób fizycznych

-wydatki bieżące jednostek budżetowych

-rozliczenia z bankami

-obsługa długu publicznego

-wydatki majątkowe

-wynik budżetu (nadwyżka, deficyt)

Dochody budżetów terenowych:

-dochody własne

-dotacje celowe

-subwencje z budżetu państwa

-środki ze źródeł pozabudżetowych

Dochody własne budżetów terenowych:

-udziały w podatkach dochodowych budżetu państwa

-podatek od nieruchomości

-podatek rolny

-opłata skarbowa

-podatek od czynności cywilnoprawnych

-dochody z majątku

Wydatki budżetów terenowych:

-dotacje

-świadczenia na rzecz osób fizycznych

-wydatki bieżące jednostek budżetowych

-wydatki majątkowe

-wynik budżetu

FINANSE PUBLICZNE

Skarb Państwa- nakłady środków finansowych na funkcjonowanie państwa, wyspecjalizowana forma organizacyjna powołana do gospodarowania tymi środkami.

Budżet państwa- zasoby pieniężne państwa, plan dochodów i wydatków państwa, akt prawny (ustawa).

Zadania budżetu państwa:

-finansowanie potrzeb publicznych

-redystrybucja dochodu narodowego

-zapewnienie równowagi gospodarczej

-utrzymanie wzrostu gospodarczego

Budżet jest to plan finansowy dochodów i wydatków państwa jako podmiotu władzy, uchwalony na rok kalendarzowy w formie ustawy w celu zapewnienia realizacji założeń

polityki społeczno - gospodarczej państwa przyjętych przez Sejm.

Funkcje budżetu:

-polityczna (kontrola narodu nad działalnością rządu, finansowanie państwa jako aparatu władzy i administracji)

-ekonomiczna (dokonywanie podziału dochodu narodowego, oddziaływanie na przebieg procesów gospodarczych)

-prawna (uchwalony w formie ustawy, powszechnie obowiązujący)

-finansowa (fiskalna, redystrybucyjna, stymulacyjna, ewidencyjno - kontrolna)

Pojęcie gospodarki budżetowej- wszystkie czynności związane z gromadzeniem i wydatkowaniem środków budżetowych.

Gospodarka budżetowa obejmuje:

-planowanie budżetowe

-gromadzenie dochodów budżetowych

-dokonywanie wydatków budżetowych

-kontrola przestrzegania dyscypliny budżetowej

Polityka budżetowa- wybór źródeł dochodów budżetowych i form ich realizacji oraz kierunków i rodzajów wydatków budżetowych, dokonywany przez właściwe organy państwowe.

Zasady budżetowe- normy mające zagwarantować prawidłowe funkcjonowanie budżetu.

Rodzaje zasad budżetowych:

-zgodności budżetu z narodowym planem społeczno - gospodarczym (konieczność skoordynowania procesów rzeczowych z procesami finansowymi, ścisłej zgodności budżetów programami rzeczowymi nie da się zapewnić)

-równowagi budżetowej (obowiązek pełnego pokrycia wydatków budżetowych państwa dochodami budżetowymi, pełna równowaga jest niemożliwa, dlatego rząd dąży do utrzymania równowagi gospodarczej przez tworzenie dodatkowo innych budżetów, np.samorządowych, funduszów celowych itp.. deficyt budżetowy może być wtedy pokryty w ramach tzw. „budżetu narodowego”, czyli z innych źródeł)

-zupełności (powszechności) budżetu (objęcie budżetem lub powiązanie z nim wszystkich dochodów i wydatków państwa, umożliwia kontrolę rządu przez parlament)

-jedności budżetu (w państwie powinien być jeden budżet obejmujący całokształt jego działalności, nie przestrzegana, gdyż obok budżetu państwa funkcjonują niezależne budżety samorządowe (w Polsce budżety gmin) i inne)

-szczegółowości (specjalizacji) budżetu (szczegółowe określenie źródeł dochodów i kierunków przeznaczenia wydatków zapewniające przejrzystość budżetu, dochody i wydatki powinny być grupowane według określonych kryteriów, pozwala to na sprecyzowanie uprawnień i obowiązków organów skarbowych, umożliwia analizę gospodarki budżetowej)

Organizacja budżetu:

-centralny, obejmujący zasięgiem cały kraj budżet państwa z podziałem na podległe mu budżety województw

-niezależne budżety samorządów terytorialnych - budżety gmin

Podziałki klasyfikacji budżetowej:

-części (podziałka podmiotowa, oznacza: w budżecie centralnym - resort (np. Ministerstwo Finansów), w budżetach województw - wydział (np. wydział komunikacji), w budżetach gmin podział na części nie występuje)

-działy (podziałka przedmiotowa, określa: dział gospodarki ( np. przemysł, budownictwo), rodzaj usług socjalno - kulturalnych (np. szkolnictwo wyższe, ochrona zdrowia)

-rozdziały (podziałka podmiotowa, choć w pewnych przypadkach może mieć charakter przedmiotowy, tworzony w ramach działów dla poszczególnych jednostek budżetowych(np. szpital, uczelnia), obejmuje całą działalność jednostki, niektóre jednostki mogą mieć kilka rozdziałów tworzonych zazwyczaj przedmiotowo (np. pomoc dla studentów, kształcenie kadry naukowej)

-tytuły (podziałka przedmiotowa, określa rodzaj dochodów i wydatków w ramach rozdziału)

-paragrafy (podziałka przedmiotowa, określa szczegółowo rodzaj dochodów i wydatków, łączone w grupy o podobnym charakterze :wynagrodzenia, stypendia)

-pozycje (podziałka przedmiotowa , poreśla szczegółowo rodzaj dochodów i wydatków w ramach paragrafu (np. w ramach przychodów z czynszów - czynsze za lokale mieszkalne i za lokale użytkowe)

Zadania klasyfikacji budżetowej:

-określenie uprawnień organów państwowych do gromadzenia dochodów i przeznaczania ich na określone cele

-regulowanie proporcji dochodów i wydatków między różnymi resortami, działami i gałęziami gospodarki

-porównanie dochodów i wydatków różnych organów w różnych okresach

-kalkulowanie i normowanie kosztów działalności finansowanej z budżetu

-sumowanie dochodów i wydatków budżetowych organów różnych szczebli i konstruowanie budżetu zbiorczego

-wprowadzenie jednolitych zasad ewidencji i sprawozdawczości budżetowej

-kontrola gospodarki budżetowej

Podmioty gospodarki budżetowej:

-jednostka budżetowa (podmiot, który rozlicza się z budżetem metodą brutto, nie posiada swoich dochodów, albo są tak niskie, że nie wystarczają na pokrycie wydatków (szkoła, szpital), ewentualne dochody są w całości przekazywane do budżetu i wszystkie wydatki są z niego pokrywane)

-zakład budżetowy (podmiot rozliczający się z budżetem metodą netto, posiada swoje dochody, które zatrzymuje na finansowanie wydatków, a resztę (ewentualny niedobór) pokrywa ze środków budżetowych ,ewentualne nadwyżki przekazuje do budżetu (teatry, państwowe przedszkola)

-gospodarstwo pomocnicze (jednostka organizacyjna działająca w ramach jednostki budżetowej i posiadająca dochody z prowadzonej działalności (stołówka w szkole), dochody przeznaczone są na finansowanie jednostki budżetowej)

-zadania specjalne (środki na finansowanie określonych jednorazowych lub powtarzających się przedsięwzięć (budowa drogi lub innych obiektów infrastruktury) wymagające wydzielenia z budżetu)

SYSTEM FINANSOWY UBEZPIECZEŃ

Definicje ubezpieczenia:

-ekonomiczna

-finansowa

-prawna

Definicja ekonomiczna- urządzenie społeczno - gospodarcze zapewniające pokrycie przyszłych potrzeb majątkowych wywołanych u poszczególnych jednostek przez odznaczające się pewną prawidłowością zdarzenia losowe w drodze rozłożenia ciężaru tego pokrycia na wiele jednostek, którym te same zdarzenia losowe zagrażają.

Definicja finansowa- forma organizacji wyodrębnionego i scentralizowanego funduszu

(ubezpieczeniowego) tworzonego ze źródeł zdecentralizowanych, to jest ze składek pochodzących z wpłat wnoszonych przez osoby zainteresowane.

Definicja prawna- stosunek cywilno - prawny, którego treść polega na tym, że jedna strona

(ubezpieczający) zobowiązana jest do zapłaty oznaczonego co do wysokości świadczenia

pieniężnego (składki), a druga strona (zakład ubezpieczeń) do zapłaty umówionego świadczenia pieniężnego, w razie zajścia przewidzianego w umowie wypadku

ubezpieczeniowego.

Typy ubezpieczeń:

-społeczne

-gospodarcze

Ubezpieczenia społeczne- podstawowa forma zabezpieczenia przyszłych dochodów(po zakończeniu pracy zawodowej), w Polsce reprezentowane przez ZUS i filary ubezpieczeń na życie, obejmuje wszystkich pracowników bez względu na rodzaj stosunku o pracę, uprawnia do otrzymania różnych świadczeń zarówno w czasie stosunku o pracę, jak i po jego zakończeniu (zasiłki chorobowe, macierzyńskie, renty inwalidzkie, emerytury itp.)

Ubezpieczenia rzeczowe- zabezpieczają od szkód, następstw nieszczęśliwych wypadków i zdarzeń losowych, częściowo obowiązkowe, częściowo dobrowolne, mają charakter ubezpieczeń majątkowych i osobowych, w tym na życie.

Ubezpieczenia na życie- swoista forma długoterminowych oszczędności będących zabezpieczeniem przyszłości ubezpieczającego i jego rodziny.

Ubezpieczenia społeczne a ubezpieczenia gospodarcze:

Społeczne

-instrument polityki społecznej

-charakter obowiązkowy

-stosunek publiczno - prawny

-publicznoprawne instytucje ubezpieczeniowe

-trójstronny stosunek prawny

-ubezpieczenia osobowe

-warunki ubezpieczenia określone ustawowo

-szczególny tryb kontroli sądowej

-gwarancje państwa (np. ZUS)

-podlegają nadzorowi państwa )KNF)

-regulacja w ustawach szczególnych

Gospodarcze

-instrument polityki gospodarczej

-głównie charakter dobrowolny

-stosunek cywilno- prawny

-komercyjne + wzajemne zakłady ubezpieczeń

-reguły stosunek dwustronny

-ubezpieczenia majątkowe + osobowe

-OWU określa zakład ubezpieczeń

-kontrola sądów powszechnych

-brak gwarancji państwa

-nadzór na zasadach ust.ub.

-regulacja prawna w k.c.,k.m., ust.ub.

Cele ubezpieczeń gospodarczych:

-kompensacja strat losowych

-prewencja

Funkcje ubezpieczeń gospodarczych:

-gwarancyjna - rekompensata strat, poczucie bezpieczeństwa

-wychowawcza - prewencja

-gospodarcza - zachowanie ciągłości procesów gospodarczych

-stymulacyjna - rozwój niebezpiecznych dziedzin działalności (lotnictwo, żegluga, komunikacja drogowa)

Systematyka ubezpieczeń gospodarczych:

-przedmiot ubezpieczenia (majątkowe ,czyli mienie, OC, osobowe ,czyli życie ,NW)

-branże (życiowe (Dział I), pozostałe osobowe + majątkowe (Dział II)

-autonomia stron (dobrowolne, obowiązkowe)

-dywersyfikacja ryzyka (bezpośrednie (ubezpieczenie), pośrednie (reasekuracja)

-regulacja prawna (lądowe (k.c.), morskie (k.m.)

-typ interesu (wartości majątkowe- istniejące, przyszłe, ujemne ; wartości niemajątkowe - dobra osobiste)

-okres ubezpieczenia (krótkoterminowe, średnioterminowe (roczne), długoterminowe (wieloletnie)

-liczba ubezpieczonych osób lub przedmiotów (jednostkowe (indywidualne), zbiorowe (wielość przedmiotów ubezpieczenia), grupowe (wielość ubezpieczonych osób)

-stopień oznaczoności ubezpieczonego (imienne, bezimienne, na rzecz tego, kogo dotyczy)

Rynek ubezpieczeniowy:

-w ujęciu podmiotowym- wszystkie osoby i podmioty uczestniczące w dystrybucji

usług ubezpieczeniowych oraz podmioty, organy i instytucje zrzeszające uczestników rynku, kontrolujące i nadzorujące jego działalność i funkcjonowanie.

-w ujęciu strukturalnym (segmentowym)- grupy podmiotów uczestniczące w całym procesie

dystrybucji usług ubezpieczeniowych (od ubezpieczających do zakładów ubezpieczeń i

reasekuracji).

Zasady organizacji rynku ubezpieczeń gospodarczych:

-ubezpieczenia rynkowego (demonopolizacji, komercjalizacji, prywatyzacji)

-koncesjonowania działalności ubezpieczeniowej

-nadzoru państwa

-rozdziału branż (na życie, pozostałe)

-ubezpieczeń umownych

-ograniczonych form prawnych zakładów ubezpieczeń

-dobrowolności ochrony ubezpieczeniowej

-ochrony ubezpieczającego (konsumenta)

-kontroli sądowej

-ograniczenia pozaubezpieczeniowej działalności ubezpieczycieli

Formy organizacyjne funduszu ubezpieczeniowego

:

-fundusz zdecentralizowany - samoubezpieczenie

-fundusz scentralizowany ze źródeł scentralizowanych - fundusz budżetowy

-fundusz zdecentralizowany ze źródeł scentralizowanych - fundusz ubezpieczeniowy sensu stricto.

Fundusz zdecentralizowany- zainteresowany ochroną podmiot tworzy własny fundusz rezerwowy (w formie pieniężnej lub innej), z którego pokrywa szkody losowe. W tym przypadku brak jest repartycji. Szczególnym przykładem jest captive insurance company (tzw. captiv).

Fundusz scentralizowany ze źródeł scentralizowanych- środki pieniężne lub inne rezerwy

przeznaczone na pokrywanie szkód losowych ogółu osób (podmiotów). Jest to fundusz

scentralizowany pod względem sposobu zarządzania i użytkowania. Tworzony jest nie

ze składek, lecz ż zasobów już scentralizowanych (np. środków budżetowych).

Fundusz scentralizowany ze źródeł zdecentralizowanych- fundusz ubezpieczeniowy sensu stricto. Łączy w sobie elementy centralizacji (zarządzanie) i decentralizacji (tworzony

ze składek).

Dopuszczalne w prawie polskim formy organizacyjno - prawne zakładów ubezpieczeń:

-spółka akcyjna - ubezpieczenia komercyjne

-towarzystwo ubezpieczeń wzajemnych ,(TUW) - ubezpieczenia wzajemne

Formy niedopuszczalne w Polsce:

-zakłady publiczno - prawne

-zakłady spółdzielcze

-captives

Niepewność a ryzyko.

Podstawą ubezpieczenia jest ryzyko wynikające ż niepewności. Niepewność jest niemierzalna lub mierzalna szacunkowo i ubezpieczana warunkowo. Ryzyko prawdopodobieństwo wystąpienia jakiegoś zjawiska, mierzalne, umożliwiające ubezpieczenie.

Klasyfikacja ryzyka:

-finansowe i niefinansowe

-statyczne i dynamiczne

-przyrodnicze i społeczne

-osobowe i majątkowe

Pozostałe rodzaje ryzyka:

-ogniowe

-atomowe

-ekologiczne

-handlowe

-techniczne

-kradzieżowe

-cywilizacyjne

-katastrofalne

-polityczne

Zarządzanie ryzykiem- procedura towarzysząca podejmowaniu optymalnych decyzji gospodarczych w warunkach ryzyka.

Fazy zarządzania ryzykiem:

-diagnozowania ryzyka (identyfikacja ryzyka, ocena ryzyka (kwantyfikacja), selekcja typu ryzyka)

-kontroli ryzyka (wybór metody kontroli, wycena (taryfikacja), wdrożenie wybranej metody, faza monitoringu, ocena efektywności metody, wnioski co do przyszłej metody)

Metody manipulowania ryzykiem:

-unikanie (zagrożony podmiot nie podejmuje ryzyka, np. kierowca rezygnuje z jazdy

samochodem.)

-zatrzymanie (zagrożony podmiot podejmuje ryzyko i godzi się ponieść jego finansowe skutki)

-kontrola (zagrożony podmiot podejmuje działania zapobiegające ryzyku lub mające

ograniczyć jego ujemne skutki)

-transfer (przekazanie ryzyka na inny podmiot, np. przez zawarcie umowy przechowania)

-sharing of risk (dzielenie obiektów, którym ryzyko zagraża)

-pooling of risk (ciężar ryzyka przyjmuje grupa podmiotów)

-repartycja strat (ciężar strat jest rozłożony na większą liczbę podmiotów)

-ubezpieczenie (powszechnie uznawane za optymalną metodę manipulacji ryzykiem zawiera w sobie elementy wszystkich poprzednich metod)

Zdarzenie losowe- obiektywne (realne) stany świata zewnętrznego, będące skutkiem

urzeczywistnienia się określonych typów ryzyka, powodujące straty bądź zwiększone

potrzeby finansowe u osoby, w stosunku do której dane zdarzenie się realizuje.

Cechy zdarzenia losowego:

-masowość

-statystyczna prawidłowość

-możliwość wystąpienia (nie koniecznie muszą wystąpić)

-nadzwyczajność (stanowią odstępstwo od normalnego stanu rzeczy)

-subiektywna losowość (nie można z góry przewidzieć, w stosunku do kogo się zrealizują)

-niezależność od woli poszkodowanego (nie mogą być skutkiem świadomego działania poszkodowanego)

Klasyfikacja zdarzeń losowych:

-klęski żywiołowe, wypadki

-o skutkach pomyślnych i niepomyślnych

-zaburzenia społeczne

-czyny niedozwolone

-awarie techniczne

-wypadki komunikacyjne

-wypadki przy pracy

Charakter ryzyka zdarzeń losowych:

-ryzyko biotyczne - związane z naturalnymi procesami starzenia się ludzi i zużycia materiałów

-ryzyko ekscentryczne - związane z wyszukanymi potrzebami i ich zagrożeniem (np.. Ryzyko utraty głosu przez śpiewaka)

-ryzyko spekulatywne - związane ze świadomym podejmowaniem ryzyka sztucznego (np. hazard)

Niepewność zdarzenia losowego może dotyczyć:

-tego, czy nastąpi

-kiedy wystąpi

-skutku zdarzenia

Wypadek ubezpieczeniowy- przewidziane w umowie ubezpieczenia zdarzenie losowe, z którego nastąpieniem ekspektatywa ubezpieczającego, mająca za przedmiot spodziewane świadczenie pieniężne od zakładu ubezpieczeń, przeradza się w wierzytelność ubezpieczeniową, czyli skonkretyzowane prawo podmiotowe o charakterze majątkowym.

Cechy wypadku:

Zdarzenie:

-przyszłe - następuje po zawarciu umowy ubezpieczenia

-niepewne - umowa obowiązuje, chociaż zdarzenie może nie nastąpić

-prawne - zajście zdarzenia powoduje przekształcenie ekspektatywy prawa majątkowego w wierzytelność

Systematyka wypadków ubezpieczeniowych:

-będące skutkiem działania sił przyrody

-będące następstwem działania ludzkiego (skutki działań osób trzecich (rodzaj i stopień winy sprawcy nieistotne), skutki działań ubezpieczającego, którymi wyrządza krzywdę: osobom trzecim albo samemu sobie)

Wina umyślna ubezpieczającego się wyłącza ochronę.

Program wykładów I. Istota i zakres finansów 2. Pojęcie finansów i zjawisk finansowych (postaci, formy i sfery obiegu pieniądza) 3. Związki finansów z innymi dyscyplinami ekonomicznymi 4. Funkcje finansów 5. Klasyfikacja podmiotowa 6. Klasyfikacja przedmiotowa II. Mechanizm finansowy 1. Istota i rodzaje przepływów pieniężnych między ogniwami finansów 2. Pojęcie siły nabywczej pieniądza i funduszu nabywczego 3. System finansowy i jego ogniwa 4. Kreacja pieniądza III. System bankowy 1. Istota i rodzaje systemów bankowych 2. System bankowy w Polsce przed i po 1989r. 3. Rola banku centralnego w systemie bankowym 4. Funkcje banku centralnego 5. Instrumenty oddziaływania banku centralnego na banki komercyjne IV. Banki komercyjne w systemie bankowym 1. Klasyfikacja banków operacyjnych 2. Zadania banków komercyjnych 3. Typy operacji bankowych V. Podstawowe rodzaje działalności banku komercyjnego 1. Działalność kredytowa banków 2. Działalność depozytowa 3. Formy rozliczeń bankowych VI. Rola rynku kapitałowego w gospodarce rynkowej 1. Pojęcie i funkcje rynku kapitałowego 2. Czynniki rozwoju rynku giełdowego 3. Inwestorzy instytucjonalni na rynku finansowym VII. Organizacja i zadania rynku kapitałowego 1. Architektura rynku finansowego 2. Istota, cechy i funkcje giełdy 3. Klasyfikacja giełd 4. Rynek pozagiełdowy VIII. Instrumenty rynku kapitałowego 1. Papiery wartościowe rynku pieniężnego 2. Akcje i ich rodzaje 3. Istota i klasyfikacja obligacji 4. Kontrakty terminowe VII. Giełda papierów wartościowych jako rozwinięta forma rynku kapitałowego 1. Zasady i organizacja rynku giełdowego w Polsce 2. Segmentacja GPW SA w Warszawie 3. Uczestnicy giełdy 4. Czynności maklerskie IX. Zakres i znaczenie finansów publicznych we współczesnej gospodarce 1. Istota i funkcje budżetu 2. Zasady budżetowe 3. Organizacja budżetu w Polsce 4. Klasyfikacja budżetowa 5. Gospodarka budżetowa X. Dochody i wydatki budżetu w Polsce 1. Źródła dochodów budżetowych 2. Kierunki wydatków. Prawo Wagnera. 3. Struktura budżetu w Polsce 4. Dynamika zmian dochodów i wydatków XI. System podatkowy w Polsce 1. Pojęcie i funkcje podatków 2. Elementy techniki podatkowej 3. Klasyfikacja podatków w Polsce XII. System finansów przedsiębiorstw 1. Struktura majątku przedsiębiorstwa 2. Rola i rodzaje kapitału w przedsiębiorstwie 3. Istota zarządzania finansami przedsiębiorstwa 4. Tradycyjne i nowoczesne metody pozyskiwania kapitału XIII. Samofinansowanie podmiotów gospodarczych 1. Źródła samofinansowania 2. Znaczenie i rodzaje amortyzacji 3. Tworzenie i podział wyniku finansowego 5. Rentowność i płynność finansowa przedsiębiorstwa XIV. System finansowy ubezpieczeń 1. Pojęcie i funkcje ubezpieczeń 2. Ryzyko jako czynnik ubezpieczenia 3. Ubezpieczenia społeczne a ubezpieczenia gospodarcze XV. Ubezpieczenia gospodarcze 1. Cele ubezpieczeń gospodarczych 2. Klasyfikacja ubezpieczeń gospodarczych 3. Zasady organizacji rynku ubezpieczeń gospodarczych 4. Formy organizacyjno - prawne zakładów ubezpieczeń |

Program ćwiczeń z przedmiotu Finanse

Wprowadzenie podstawowych pojęć z zakresu finansów

Przedmiot nauki finansów. Pieniądz w postaci idealnej i realnej (w ruchu) - przykłady

Funkcje finansów - w jakich systemach zarządzania (ustrojach) są realizowane w pełni, przykłady realizacji poszczególnych funkcji

Ogniwa finansów i systemu finansowego - różnice. Dlaczego nie istnieje system finansowy ludności.

Przedmiot finansów - przykłady przychodów i wydatków, podobieństwa i różnice między grupami.

Mechanizm finansowy i powiązania między ogniwami finansów za pomocą strumieni finansowych, na schemacie ze zwróceniem uwagi, do jakiej kategorii przychodów i wydatków należą poszczególne strumienie pieniężne

Kreacja pieniądza bankowego

Pieniądz gotówkowy i bankowy

Agregaty pieniężne

Kreacja na kontach - ćwiczenie

Czynniki wpływające na poziom gotówki

Szybkość obiegu, a poziom gotówki - wzór

Zabezpieczenia banknotów i (ewentualnie) bilonu

Ćwiczenia praktyczne na podstawie informacji ze strony WWW.nbp.pl (banknoty i monety)

Wprowadzenie euro w Polsce

Możliwości spełnienia warunków wprowadzenia euro - prezentacja danych makroekonomicznych, dyskusja

Wady i zalety wprowadzenia wspólnej waluty - dyskusja

Wady i zalety przystąpienia do systemu ERM2

Wprowadzenie euro w sytuacji kryzysu gospodarczego

System bankowy

Zadania i funkcje banku centralnego ze szczególnym uwzględnieniem funkcji emisyjnej - zwrócić uwagę na emisję pieniądza bankowego

Instrumenty banku centralnego, poziom stóp procentowych, rezerwy obowiązkowej, stopy referencyjnej, tendencje na rynku finansowym, skuteczność oddziaływania - funkcjonowanie na przykładach

Operacje banków komercyjnych

Procedura przyznania kredytu. Elementy wniosku kredytowego, dokumenty składane z wnioskiem, umowa kredytowa, elementy analizy zdolności kredytowej

Oferta depozytowa banków komercyjnych. Tendencje na rynku

Formy rozliczeń. Schematy obiegów. Weksel - ćwiczenie

Rynek kapitałowy

Architektura rynku kapitałowego - instytucje i powiązania między nimi

Podaż i popyt na rynku finansowym

Czynniki warunkujące rozwój rynku giełdowego

Finanse publiczne

Ustawa budżetowa, układ. Procedura uchwalania budżetu. Budżet państwa, budżety terenowe. Procentowa struktura dochodów i wydatków budżetu - ćwiczenie.

System podatkowy. Technika podatkowa - przykłady. Funkcje podatków - przykłady (przypisać poszczególne funkcje poszczególnym podatkom)

Finanse przedsiębiorstw

Znaczenie kapitału w przedsiębiorstwie. Źródła i struktura finansowania.

Tworzenie i podział wyniku finansowego.

Elementy analizy finansowej (o ile nie zostały omówione w ramach obliczania zdolności kredytowej)

Pozostałe elementy (podatki, kredyty, rozliczenia) były przedmiotem wcześniejszych ćwiczeń

Finanse ubezpieczeń

Organizacja systemu ubezpieczeń w Polsce

Wyliczenie składki ubezpieczeniowej - ćwiczenia praktyczne

Literatura

St. Flejterski, B.Świecka: Elementy finansów i bankowości, Wyd. CeDeWu, Warszawa, 2006

Z. Dobosiewicz: Wprowadzenie do finansów i bankowości, PWN, Warszawa, 2000

D. Korenik, St. Korenik: Podstawy finansów, PWN, Warszawa, 2004

Z. Bodie, R.C. Merton: Finanse, PWE, Warszawa, 2003

Segment popytu

Makler morski

Agent morski

Broker ubezpieczeniowy

Subagent

Broker buforowy

AGENT

Akwizytor wewnętrzny

ZAKŁAD UBEZPIECZEŃ

UBEZPIECZĄCY

AGENT

BROKER REASEKURACYJNY

REASEKURATOR

Segment podaży pierwotnej

Segment usług buforowych

Segment podaży wtórnej

Wyszukiwarka

Podobne podstrony:

8477

8477

8477

8477

więcej podobnych podstron