Model ekonometryczny

WIG

Na podstawie danych zawartych w prasie ekonomicznej badamy jaki wpływ na kształtowanie się Warszawskiego Indeksu Giełdowego (zmienna objaśniana) w przeciągu 10 dni funkcjonowanie giełdy mają następujące czynniki (zmienne kandydatki):

kształtowanie się ceny ropy w poszczególnych dniach (USD/baryłka) - x1

kurs dolara względem złotego (zł) - x2

kurs euro względem złotego (zł) - x3

kurs średni w notowaniach ciągłych akcji PKN Orlen (zł) - x4

poszczególne dni tygodnia notowań giełdowych - z5:

poniedziałek - 1

wtorek - 2

środa - 3

czwartek - 4

piątek - 5

Cel analityczno - opisowy.

Tabela przedstawia potrzebne informacje do przeprowadzenia badania:

Okres |

WIG |

Ropa |

Dolar |

Euro |

PKN Orlen |

Dzień |

t |

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

1 |

14503,33 |

24,75 |

3,9948 |

4,2981 |

17,21 |

1 |

2 |

14495,96 |

24,5 |

4,091 |

4,3231 |

17,56 |

2 |

3 |

14451,56 |

24,4 |

4,0554 |

4,3428 |

17,41 |

3 |

4 |

14382,83 |

25,11 |

3,9542 |

4,2581 |

16,95 |

4 |

5 |

14368,1 |

24,29 |

3,9711 |

4,2703 |

16,85 |

5 |

6 |

14175,37 |

24,79 |

4,069 |

4,3648 |

17,19 |

1 |

7 |

14149,59 |

25,31 |

4,0598 |

4,3632 |

17,03 |

2 |

8 |

13910,34 |

25,63 |

4,0746 |

4,4158 |

16,78 |

3 |

9 |

13765,02 |

26,83 |

4,0823 |

4,4518 |

16,73 |

4 |

10 |

13759,43 |

27,21 |

4,0512 |

4,4052 |

16,78 |

5 |

Z pośród zmiennych kandydatek dobieramy zmienne objaśniające stosując metodę Hellwiga.

Aby dobrać zmienne objaśniające potrzebny jest nam współczynnik korelacji. Wektor współczynnika korelacji - R0 - obliczany za pomocą Współczynnika Pearsona.

r = |

n(∑YX) - ∑Y * ∑X |

|

∑[n∑Y2 - (∑X)2] * [n∑X2 - (∑X)2] |

Korzystając ze Współczynnika Pearsona otrzymaliśmy współczynnik korelacji pomiędzy zmienną objaśnianą a zmiennymi objaśniającymi (Ro) i współczynnik korelacji pomiędzy zmiennymi objaśniającymi (R):

Ro = |

┌-0,91┐ |

|

R = |

┌ 1 |

0,31 |

0,74 |

-0,68 |

0,45┐ |

|

│-0,44│ |

|

|

│ 0,31 |

1 |

0,79 |

0,19 |

-0,3│ |

|

│-0,86│ |

|

|

│ 0,74 |

0,79 |

1 |

-0,39 |

0,06│ |

|

│ 0,76│ |

|

|

│ - 0,68 |

0,19 |

-0,39 |

1 |

-0,64│ |

|

└-0,41┘ |

|

|

└ 0,45 |

-0,3 |

0,06 |

-0,64 |

1┘ |

Obliczając indywidualne i integralne nośniki pojemności informacji wybieramy zmienne objaśniające, które mają największy wpływ na kształtowanie się WIG - u.

nr. |

zmienne |

indywidualne |

integ. |

||||||||

1 |

1 |

|

|

|

|

0,83 |

|

|

|

|

0,8288 |

2 |

2 |

|

|

|

|

0,20 |

|

|

|

|

0,1970 |

3 |

3 |

|

|

|

|

0,74 |

|

|

|

|

0,7398 |

4 |

4 |

|

|

|

|

0,58 |

|

|

|

|

0,5818 |

5 |

5 |

|

|

|

|

0,17 |

|

|

|

|

0,1652 |

6 |

1 |

2 |

|

|

|

0,63 |

0,15 |

|

|

|

0,7803 |

7 |

1 |

3 |

|

|

|

0,48 |

0,42 |

|

|

|

0,8992 |

8 |

1 |

4 |

|

|

|

0,49 |

0,35 |

|

|

|

0,8378 |

9 |

1 |

5 |

|

|

|

0,57 |

0,11 |

|

|

|

0,6870 |

10 |

2 |

3 |

|

|

|

0,11 |

0,41 |

|

|

|

0,5221 |

11 |

2 |

4 |

|

|

|

0,17 |

0,49 |

|

|

|

0,6549 |

12 |

2 |

5 |

|

|

|

0,15 |

0,13 |

|

|

|

0,2782 |

13 |

3 |

4 |

|

|

|

0,53 |

0,42 |

|

|

|

0,9505 |

14 |

3 |

5 |

|

|

|

0,70 |

0,16 |

|

|

|

0,8560 |

15 |

4 |

5 |

|

|

|

0,36 |

0,10 |

|

|

|

0,4563 |

16 |

1 |

2 |

3 |

|

|

0,40 |

0,09 |

0,29 |

|

|

0,7874 |

17 |

1 |

2 |

4 |

|

|

0,41 |

0,13 |

0,31 |

|

|

0,8564 |

18 |

1 |

2 |

5 |

|

|

0,47 |

0,12 |

0,09 |

|

|

0,6869 |

19 |

1 |

3 |

4 |

|

|

0,34 |

0,35 |

0,28 |

|

|

0,9684 |

20 |

1 |

3 |

5 |

|

|

0,38 |

0,41 |

0,11 |

|

|

0,8987 |

21 |

1 |

4 |

5 |

|

|

0,39 |

0,25 |

0,08 |

|

|

0,7190 |

22 |

2 |

3 |

4 |

|

|

0,10 |

0,34 |

0,37 |

|

|

0,8062 |

23 |

2 |

3 |

5 |

|

|

0,09 |

0,40 |

0,12 |

|

|

0,6151 |

24 |

2 |

4 |

5 |

|

|

0,13 |

0,32 |

0,09 |

|

|

0,5359 |

25 |

3 |

4 |

5 |

|

|

0,51 |

0,29 |

0,10 |

|

|

0,8955 |

26 |

1 |

2 |

3 |

4 |

|

0,30 |

0,09 |

0,25 |

0,26 |

|

0,8975 |

27 |

1 |

2 |

3 |

5 |

|

0,33 |

0,08 |

0,28 |

0,09 |

|

0,7889 |

28 |

1 |

2 |

4 |

5 |

|

0,34 |

0,11 |

0,23 |

0,07 |

|

0,7491 |

29 |

1 |

3 |

4 |

5 |

|

0,29 |

0,34 |

0,21 |

0,08 |

|

0,9175 |

30 |

1 |

2 |

3 |

4 |

5 |

0,26 |

0,08 |

0,25 |

0,20 |

0,07 |

0,8515 |

Największy wpływ na kształtowanie się WIG - u mają: cena 1 baryłki ropy, kurs euro w stosunku do złotego oraz średni kurs akcji w notowaniach ciągłych PKN Orlen.

|

WIG |

Ropa |

Euro |

PKN Orlen |

t |

Y |

X1 |

X2 |

X3 |

1 |

14503,33 |

24,75 |

4,2981 |

17,21 |

2 |

14495,96 |

24,50 |

4,3231 |

17,56 |

3 |

14451,56 |

24,40 |

4,3428 |

17,41 |

4 |

14382,83 |

25,11 |

4,2581 |

16,95 |

5 |

14368,10 |

24,29 |

4,2703 |

16,85 |

6 |

14175,37 |

24,79 |

4,3648 |

17,19 |

7 |

14149,59 |

25,31 |

4,3632 |

17,03 |

8 |

13910,34 |

25,63 |

4,4158 |

16,78 |

9 |

13765,02 |

26,83 |

4,4518 |

16,73 |

10 |

13759,43 |

27,21 |

4,4052 |

16,78 |

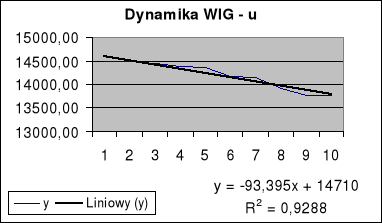

Z wykresu wynika, że badany model będzie miał postać liniową:

yt = α0 + α1x1t + α2 x2t + α3x3t + ut

Wprowadzając symbolikę macierzową otrzymujemy:

Y = |

┌14503,33┐ |

X = |

┌1 |

24,75 |

4,2981 |

17,21┐ |

|

│14495,96│ |

|

│1 |

24,50 |

4,3231 |

17,56│ |

|

│14451,56│ |

|

│1 |

24,40 |

4,3428 |

17,41│ |

|

│14382,83│ |

|

│1 |

25,11 |

4,2581 |

16,95│ |

|

│14368,10│ |

|

│1 |

24,29 |

4,2703 |

16,85│ |

|

│14175,37│ |

|

│1 |

24,79 |

4,3648 |

17,19│ |

|

│14149,59│ |

|

│1 |

25,31 |

4,3632 |

17,03│ |

|

│13910,34│ |

|

│1 |

25,63 |

4,4158 |

16,78│ |

|

│13765,02│ |

|

│1 |

26,83 |

4,4518 |

16,73│ |

|

└13759,43┘ |

|

└1 |

27,21 |

4,4052 |

16,78┘ |

┌ |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1┐ |

XT =│ |

24,75 |

24,5 |

24,4 |

25,11 |

24,3 |

24,79 |

25,31 |

25,63 |

26,83 |

27,21│ |

│ |

4,2981 |

4,3231 |

4,34 |

4,258 |

4,27 |

4,3648 |

4,3632 |

4,4158 |

4,4518 |

4,4052│ |

└ |

17,2125 |

17,5625 |

17,4 |

16,95 |

16,9 |

17,1875 |

17,025 |

16,775 |

16,725 |

16,775┘ |

Mnożąc macierze otrzymujemy:

┌ |

10,00 |

252,82 |

43,49 |

170,48┐ |

|

|

┌ |

141961,53┐ |

XT * X = │ |

252,82 |

6400,96 |

1100,02 |

4308,16│ |

|

|

XT * Y =│ |

3586645,65│ |

│ |

43,49 |

1100,02 |

189,20 |

741,39│ |

|

|

│ |

617291,69│ |

└ |

170,48 |

4308,16 |

741,39 |

2906,92┘ |

|

|

└ |

2420669,40┘ |

Odwracając macierz XT * X otrzymujemy:

┌ |

1569,26 |

-5,84 |

-136,43 |

-48,58┐ |

|

(XT * X)-1 = │ |

-5,84 |

0,41 |

-3,70 |

0,67│ |

|

│ |

-136,43 |

-3,70 |

65,49 |

-3,22│ |

|

└ |

-48,58 |

0,67 |

-3,22 |

2,67┘ |

|

Szacujemy wektor ocen parametrów strukturalnych modelu:

|

|||||

┌ |

19884,86┐ |

||||

αˆ = │ |

-79,58│ |

||||

│ |

-2349,71│ |

||||

└ |

383,80┘ |

||||

Oszacowany model ekonometryczny ma postać:

y^ = 19884,86 - 79,58x1t - 2349,71x2t + 383,80x3t

Jeżeli cena za 1 baryłkę ropy, kurs euro w stosunku do złotego i kurs średni w notowaniach ciągłych akcji PKN Orlen będą równe 0, to WIG wyniesie 19884,86 pkt.

Jeżeli cena za 1 baryłkę ropy wzrośnie o 1 dolara (a pozostałe zmienne nie ulegną zmianie) to WIG spadnie o 79,58 pkt.

Jeżeli kurs euro w stosunku do złotego wzrośnie o jednostkę (a pozostałe zmienne nie ulegną zmianie) to WIG spadnie o 2349,71 pkt.

Jeżeli kurs średni w notowaniach ciągłych akcji PKN Orlen wzrośnie o złotówkę (a pozostałe zmienne nie ulegną zmianie) to WIG wzrośnie o 383,80 pkt.

Wyznaczamy wektor teoretycznych wartości zmiennej objaśnianej oraz wektor reszt:

Yˆ = X * αˆ = |

┌14422,17┐ |

Y = |

┌14503,33┐ |

Y - Yˆ = e = |

┌ 81,16┐ |

|

│14517,65│ |

|

│14495,96│ |

|

│ -21,69│ |

|

│14421,74│ |

|

│14451,56│ |

|

│ 29,82│ |

|

│14386,76│ |

|

│14382,83│ |

|

│ -3,93│ |

|

│14384,97│ |

|

│14368,10│ |

|

│ -16,87│ |

|

│14252,66│ |

|

│14175,37│ |

|

│ -77,29│ |

|

│14152,68│ |

|

│14149,59│ |

|

│ -3,09│ |

|

│13907,67│ |

|

│13910,34│ |

|

│ 2,67│ |

|

│13708,40│ |

|

│13765,02│ |

|

│ 56,62│ |

|

└13806,84┘ |

|

└13759,43┘ |

|

└ -47,41┘ |

eT = |

[81,16 |

-21,69 |

29,82 |

-3,93 |

-16,87 |

-77,29 |

-3,09 |

2,67 |

56,62 |

-47,41] |

Szacujemy wariację odchyleń losowych na podstawie wzoru:

Se2 = |

eT * e |

= 3281,97 |

|

n-k |

|

Se |

= 57,29 |

|

Rzeczywista wartość WIG - u różni się średnio o ± 57,29 pkt. na dzień od wartości teoretycznych obliczonych na podstawie modelu.

Obliczy współczynnik zbieżności według wzoru:

φ2 = |

(n - k) * Se2 |

|

∑(yt - y¯)2 |

Y |

Y - Y¯ |

(Y - Y¯)2 |

14503,33 |

307,18 |

94357,71 |

14495,96 |

299,81 |

89884,24 |

14451,56 |

255,41 |

65232,74 |

14382,83 |

186,68 |

34848,30 |

14368,10 |

171,95 |

29565,77 |

14175,37 |

-20,78 |

431,93 |

14149,59 |

-46,56 |

2168,11 |

13910,34 |

-285,81 |

81689,07 |

13765,02 |

-431,13 |

185875,66 |

13759,43 |

-436,72 |

190726,98 |

141961,53 |

0,00 |

774780,51 |

φ2 = |

19691,83 |

= 0,025 |

|

774780,51 |

|

W 2,5% zmienność WIG - u nie była wyjaśniona cenę baryłki ropy, kursem euro i kursem akcji PKN Orlen.

Współczynnik determinacji:

R2 = 1 - 0,025 = 0,975

W 97,5% zmienność WIG - u była wyjaśniona cenę baryłki ropy, kursem euro i kursem akcji PKN Orlen.

Współczynnik zmienności losowej obliczamy jako:

Vs = |

Se |

= |

57,29 |

= 0,004 |

|

Y_ |

|

14196,15 |

|

W modelu odchylenie losowe stanowi 0,4% średniej wartości WIG - u. Badany model jest bardzo dobrze dopasowany do danych rzeczywistych.

Obliczamy błędy średnich szacunku parametru:

D2(αˆ) = Se2 * (XT * X) -1 = |

3281,97 * |

┌1569,26 |

-5,84 |

-136,43 |

-48,58┐ |

|

|

|

│ -5,84 |

0,41 |

-3,70 |

0,67│ |

|

|

|

│-136,43 |

-3,70 |

65,49 |

-3,22│ |

|

|

|

└ -48,58 |

0,67 |

-3,22 |

2,67┘ |

|

|

|

|

|

|

|

|

D2(αˆ) = |

┌5150278,53 |

-19169,69 |

-447765,79 |

-159426,64┐ |

|

|

|

│ -19169,69 |

1358,70 |

-12143,06 |

2207,55│ |

|

|

|

│ -447765,79 |

-12143,06 |

214922,06 |

-10558,63│ |

|

|

|

└ -159426,64 |

2207,55 |

-10558,63 |

8771,86┘ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D(αˆ0) = |

2269,42 |

|

|

|

|

|

D(αˆ1) = |

36,86 |

|

|

|

|

|

D(αˆ2) = |

463,60 |

|

|

|

|

|

D(αˆ3) = |

93,66 |

|

|

|

|

|

Szacowany model wraz z błędami ocen parametrów można zapisać następująco:

y^ = 19884,86 - 79,58x1t - 2349,71x2t + 383,80x3t

(2269,42) (36,86) (463,60) (93,66)

Jeżeli cena za 1 baryłkę ropy, kurs euro w stosunku do złotego i kurs średni w notowaniach ciągłych akcji PKN Orlen będą równe 0 to WIG wyniesie 19884,86 pkt., przy szacowaniu tego parametru mylimy się średnio ± 2269,42 pkt.

Jeżeli cena za 1 baryłkę ropy wzrośnie o 1 dolara (a pozostałe zmienne nie ulegną zmianie) to WIG spadnie o 79,58 pkt., przy szacowaniu tego parametru mylimy się średnio ± 36,86 pkt.

Jeżeli kurs euro w stosunku do złotego wzrośnie o jednostkę (a pozostałe zmienne nie ulegną zmianie) to WIG spadnie o 2349,71 pkt., przy szacowaniu tego parametru mylimy się średnio ± 463,60 pkt.

Jeżeli kurs średni w notowaniach ciągłych akcji PKN Orlen wzrośnie o złotówkę (a pozostałe zmienne nie ulegną zmianie) to WIG wzrośnie o 383,80 pkt., przy szacowaniu tego parametru mylimy się średnio ± 93,66 pkt.

Test serii:

Reszty Ut ≥ 0 oznaczamy A,

Reszty Ut < 0 oznaczamy B.

Reszty seria

307,18 A

299,81 A

255,41 A

186,68 A

171,95 A

-20,78 B

-46,56 B

-285,81 B

-431,13 B

-436,72 B

H0: rozkład reszt dodatnich i ujemnych jest losowy

H1: rozkład reszt dodatnich i ujemnych nie jest losowy

Liczymy maksymalną długość serii z A lub B i oznaczamy przez K (liczba elementów w najdłuższej serii). Jeżeli liczba serii (K) zawiera się pomiędzy wartościami krytycznymi odczytanymi z tablicy rozkładu liczby serii to odchylenia losowe są losowe. Jeżeli tak nie jest to nie są losowe. Poziom istotności przy teście dwustronnym wynosi 0,05

K = 5

Wartości krytyczne odczytanymi z tablicy rozkładu liczby serii dla dwustronnego obszaru krytycznego wynoszą (2 , 9)

Jeżeli liczba serii (K) zawiera się pomiędzy wartościami krytycznymi, więc nie ma podstaw do odrzucenia H0, rozkład reszt jest losowy.

Badanie istotności wpływu poszczególnych zmiennych objaśniających na zmienną objaśnianą:

H0: αi = 0

H1: αi ≠ 0

tαo |

8,76 |

tα1 |

-2,16 |

tα2 |

-5,07 |

tα3 |

4,10 |

Wszystkie parametry są większe od 2, dlatego odrzucamy Ho na rzecz H1, a więc parametry te są istotne statystycznie.

Badanie autokorelacji składników losowych:

H0: brak autokorelacji

H1: jest autokorelacja

et |

et-1 |

et - et-1 |

(et - et-1) 2 |

et2 |

81,16 |

"-" |

|

|

6587,57 |

-21,69 |

102,85 |

-124,54 |

15509,29 |

470,29 |

29,82 |

-51,50 |

81,32 |

6612,37 |

888,94 |

-3,93 |

33,75 |

-37,68 |

1419,52 |

15,45 |

-16,87 |

12,94 |

-29,80 |

888,18 |

284,48 |

-77,29 |

60,43 |

-137,72 |

18966,26 |

5974,10 |

-3,09 |

-74,21 |

71,12 |

5058,26 |

9,52 |

2,67 |

-5,76 |

8,43 |

71,09 |

7,15 |

56,62 |

-53,95 |

110,57 |

12226,57 |

3206,21 |

-47,41 |

104,04 |

-151,45 |

22937,73 |

2248,12 |

suma |

83689,26 |

19691,83 |

||

d = |

19691,83 |

= 0,2353 |

|

83689,3 |

|

Według statystyki Durbini - Wadsona otrzymaliśmy autokorelację dodatnią czyli d < 2. weryfikując otrzymaną autokorelację z wartościami krytycznymi dL = 0,697; dU = 1,641 odczytanymi z tablicy Durbini - Wadsona odrzucamy H0 na rzecz H1, a więc występuje autokorelacja dodatnia .

Po przeprowadzonym kompleksowych badań możemy stwierdzić ma podstawie otrzymanych wyników, iż cena za 1 baryłkę ropy, kurs euro w stosunku do złotego i kurs średni w notowaniach ciągłych akcji PKN Orlen mają duży wpływ na kształtowanie się Warszawskiego Indeksu Giełdowego w badanym przedziale czasowym.

Praca pochodzi z serwisu www.e-sciagi.pl

1

Wyszukiwarka

Podobne podstrony:

Model Ekonometryczny2, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

model ekonometryczny, Studia ZiIP GiG AGH, Magisterskie, Ekonometria

Model ekonometryczny 3, Ekonometria

Model ekonometryczny PKB na 1 mieszkańca, Planowianie obszarów wiejskich, Ekonometria

model ekonometryczny ?zrobocie (20 stron) MRWQ2WPWHO5WOMBISJJHWICZS2A7AB2SJ35L2NI

model ekonometryczny wywołń stron WWW (13 str)

Model ekonometryczny eksport (16 stron)

Model ekonometryczny aktywność zawodowa

ekonometria, Model ekonometryczny, Model ekonometryczny

mazurkiewicz,Ekonometria L, model ekonometryczny - ceny jabłek w poszczególnych województwach , Ekon

Model ekonometryczny 11- zużycie energii (14 stron)

model ekonometryczny wynagrodzenia (9 stron) PDUCR5WASLTPGFE2QNTJHDAPEFS3BF6X5DV2NXY

Model ekonometryczny 8 ?zrobocie (15 stron)k

więcej podobnych podstron