Model biznesu

Efektywna działalność w firmy ramach e-biznesu, która może być dostawcą towarów i usług na potrzeby Internetu, może świadczyć usługi za pomocą Internetu lub być użytkownikiem Internetu, jest uwarunkowana posiadaniem przez nią (np. przedsiębiorstwo) pewnej wizji funkcjonowania oraz mechanizmów dostosowanych do swojej specyfiki i możliwości, a niezbędnych do osiągnięcia zamierzonych celów, co oznacza, że firma prowadząca e-biznes musi mieć swój model biznesu.

Odpowiada na pytania:

jakie korzyści (wartość) może być oferowana klientom, do jakiej grupy klientów ma być adresowa prowadzona działalność, jak należy kształtować cenę oferowanych towarów i usług, kto ma zapłacić tę cenę, jakie powinny być przyjęte rozwiązania (strategie) dostarczania oferowanych towarów i usług odbiorcom, w jaki sposób powinny być wytwarzane oferowane towary i usługi, w jaki sposób należy uzyskać i chronić przewagę konkurencyjną na rynku, wynikającą z przedstawianej oferty.

Model biznesu

Oferta (wartość oferowana), Zakres oferty, Polityka cenowa, Źródła przychodów, Działania powiązane, Realizacja modelu, Umiejętności firmy, Trwałość przewagi konkurencyjnej

Oferta (wartość oferowana klientowi) może przyjmować w e-biznesie różne postacie i nie musi być adresowana do wszystkich odbiorców, zatem istotne jest określenie jej zakresu w odniesieniu do obsługiwanego rynku oraz asortymentu produktu. Samo określenie zakresu oferty nie jest wystarczające do odniesienia sukcesu - konieczne jest również trafne kształtowanie ceny produktu. Przedstawienie oferty klientowi musi być poparte działaniami firmy, które oferowany produkt czy usługę wytworzą. Efektywność tych działań jest uzależniona od jakości zarządzania, które z kolei zależy od umiejętności zarządzającego. Ponieważ firmy mogą mieć więcej niż jedne źródło przychodów, należy to uwzględnić przy określaniu oferty oraz oferowanych towarów i usług. Należy też pamiętać o tym, że jeżeli firma zacznie wypracowywać zysk, zaczną się nią interesować konkurenci i dlatego firma, która zdobyła przewagę konkurencyjną musi znaleźć sposoby zapewniające jej trwałość.

Model brokera (brokerage model).

Firma odgrywa rolę organizatora rynku, który kojarzy nabywców i sprzedawców. Za tę działalność pobiera jednorazowe opłaty (prowizje) od transakcji przeprowadzanych za jej pośrednictwem. Model brokera może być stosowany w obrocie handlowym między firmami (B2B), między firmą a konsumentem (B2C) oraz między konsumentami (C2C). Przykłady firm opartych na modelu brokerskim: biura obsługi ruchu turystycznego, serwisy aukcyjne, aukcji odwrotnych oraz ogłoszeniowe, giełdy i pasaże internetowe.

Model reklamowy (advertising model).

Firma będąca właścicielem witryny WWW udostępnia ją innym firmom w celu umieszczenia banerów, przycisków i innych form reklam dla pozyskania klientów. Dochody właściciela witryny WWW pochodzą z opłat firm za umieszczenie na niej swoich materiałów reklamowych i rośnie proporcjonalnie do stopnia jej znajomości wśród internautów oraz atrakcyjności, przede wszystkim graficznej. Przykłady: firmy Yahoo! oraz Altavista.

Model brokera informacyjnego (infomediary model).

Firma prowadzi działalność opartą na zbieraniu i odsprzedawaniu zebranych danych. Może mieć dwie zasadnicze realizacje:

informacje o konsumentach Ⴎ firmy,

informacje o firmach Ⴎ konsumenci.

W pierwszym przypadku firma zbiera różnorodne informacje o potencjalnych i rzeczywistych konsumentach w celu ich odsprzedaży firmom producenckim lub handlowym do wykorzystania, m. in. w celu określenia wzorców klientów. Informacje o klientach są pozyskiwane głównie od internautów, którzy w zamian za ich udostępnienie są nagradzani przez firmę np. nagrodami pieniężnymi bądź rzeczowymi.

W drugim przypadku firma zbiera informacje o firmach (niekoniecznie internetowych) i udostępnia je odpłatnie konsumentom w formie źródłowej lub przetworzonej, zestawianej zwykle w postaci serwisu rekomendacyjnego. Informacje o firmach są zbierane bezpośrednio w tych firmach, badź drogą ankietowania np. konsumentów produktów tych firm.

Model kupca (merchant model).

Jest to model „internetowego handlowca” prowadzącego działalność handlową (kupno i sprzedaż hurtową oraz detaliczną) za pomocą Internetu. Sprzedaż może być prowadzona na podstawie ustalonych cen (cennika) lub na drodze sprzedaży aukcyjnej.

Model producenta (manufacturing model).

Model ten jest stosowany przez producentów, którzy preferują bezpośrednie dotarcie do odbiorców za pomocą Internetu, z pominięciem pośredników: hurtowników i detalistów. Takie rozwiązanie umożliwia również producentom pozyskiwanie informacji bezpośrednio od klientów o ich preferencjach i potrzebach. Stosowanie tego modelu rodzi jednak konflikty pomiędzy producentami a dystrybutorami produktów, którzy są pomijani w łańcuchu dostaw.

Model sieci afiliowanej (affiliate model).

Model ten jest oparty na koncepcji internetowych „odesłań” (click-through) pomiędzy stronami różnych firm e-handlu. Kliknięcie na reklamę, bądź inny graficzny wyróżnik firmy na jednej stronie przenosi klienta na witrynę WWW tej firmy. Firma, która umożliwia takie „przechodzenie” ze swojej strony do strony sprzedawcy (afiliowany podmiot) otrzymuje od tego sprzedawcy prowizję za każde takie „przejście” i zrealizowany zakup.

Model wirtualnej wspólnoty (community model).

Model ten wykorzystuje zjawisko lojalności internauty wobec społeczności internetowej, z którą czuje się związany. Podstawą funkcjonowania modelu jest przekonanie, że internauta, który identyfikuje się z określonym środowiskiem, będzie często odwiedzał witrynę WWW, stanowiącą wirtualne miejsce kontaktowe tej grupy. Takie grupy są atrakcyjnym docelowym klientem. Takim atrakcyjnym klientem może być grupa wiążąca się np. z portalem „Nasza klasa”.

Model abonencki (subscription model).

Model ten jest oparty na odpłatnym dostępie do witryny. Wniesienie opłaty abonenckiej uprawnia do korzystania z treści publikowanych na witrynie oraz na stronach z nią związanych. Większość serwisów udostępnia dwa rodzaje treści: ogólnodostępne oraz tylko dla subskrybentów (np. serwis GUS). Model abonencki niesie za sobą pewne ryzyko związane z trybem korzystania z serwisu płatnego: klienci, którzy opłacili wstęp utrzymywali połączenie ze stroną nawet wtedy, gdy nie korzystali z niej w sposób aktywny, blokując łącza.

Model taryfowy (utility model).

W modelu tym pobierana jest opłata tylko za faktyczne użytkowanie zasobów lub korzystanie z usług.

Modele e-biznesu ze względu na relacje stron

A2A - relacja wewnętrzna między organami administracji, np. przekazywanie danych statystycznych przez gminy do GUS,

A2B (B2A) - relacja między przedsiębiorstwami a administracją publiczną, np. zapłata za wykonanie zamówienia publicznego (A2B) lub zapłata podatku (B2A),

A2C (C2A) - relacja między konsumentem a administracją publiczną, np. wezwanie do zapłacenia mandatu (A2C) lub zapłacenie wymaganego zobowiązania administracyjnego (C2A),

B2B - relacja między przedsiębiorstwami lub innymi podmiotami grupowymi, nie uwzględniająca działań konsumentów indywidualnych. Model najpopularniejszy. Przykład: relacja dostawca - odbiorca,

B2C (C2B) - relacja pomiędzy przedsiębiorstwem (firmą) a klientem indywidualnym. Przykład: sklep internetowy (B2C) lub oferowanie własnych usług firmie (C2B),

B2D - relacje pomiędzy przedsiębiorstwami a giełdą towarową, np. zakup lub sprzedaż określonego towaru,

B2E - relacja między przedsiębiorstwem a jego pracownikami, np. przekazywanie rozkładów zajęć na uczelniach wykładowcom,

B2G (G2B) - relacja między przedsiębiorstwami a administracją rządową, np. umowy na dostawę sprzętu dla armii (B2G) lub dane na rządowej stronie internetowj dotyczące przetargów państwowych (G2B),

C2C - relacja między indywidualnymi konsumentami, np. aukcje internetowe

G2C - relacja niekomercyjna pomiędzy rządem a indywidualnym konsumentem. Na ogół realizowana za pomocą witryn internetowych. Przykład: informacja o nadpłacie podatku,

X2X - relacje internetowe dotyczące gry na giełdach finansowych, np. zakup lub sprzedaż akcji,

DYNAMIKA MODELI E BIZNESU

(taki trójkąt, od góry: Wizja , Strategia, Taktyki, Programy)

Wizja jest utożsamiana zwykle z odpowiedzią na następujące pytania: „Dokąd zmierza firma” oraz „Co chce osiągnąć firma”. Podczas określenia wizji firmy e-biznesowej mogą być pomocne następujące pytania (P. Drucker):

Czym jest nasz biznes?

Kto jest naszym klientem?

Co stanowi wartość dla naszego klienta?

Jaki będzie nasz biznes?

Jaki powinien być nasz biznes w przyszłości?

Wizja musi być konkretna i niezbyt rozbudowana („przegadana”). Formułując wizję nie należy skupiać się na produkcie, ale na potrzebie, którą ma zaspokajać firma, bowiem potrzeby zmieniają się znacznie wolniej niż produkty je zaspokajające.

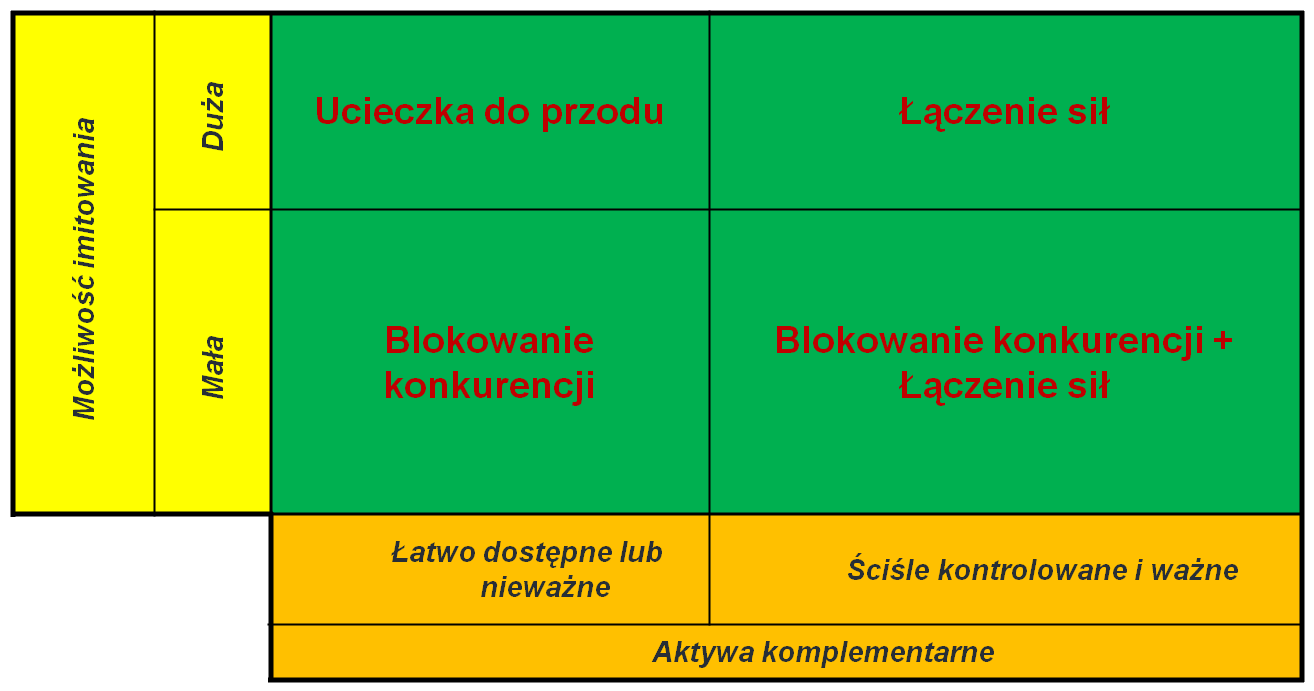

Strategię należy postrzegać jako pomysł na spełnienie wizji firmy, a bardziej precyzyjnie - jako ciąg przedsięwzięć, które należy wykonać oraz tych, których nie należy wykonywać, aby w określonym horyzoncie czasu osiągnąć zamierzony cel określony przez wizję. Firmy e-biznesowe zwykle stosują działania stanowiące kombinację elementów trzech następujących strategii: blokowania konkurencji, ucieczki do przodu, łączenia sił.

Strategia blokowania konkurencji (block strategy) polega na formowaniu przez firmę barier chroniących rynek jej produktów. Strategia może przyjmować dwie formy:

w przypadku dużej unikalności oferowanego produktu i istotnych trudności w jego naśladowaniu, strategia blokowania polega na jeszcze większym utrudnianiu naśladownictwo oferowanego produktu. Jedną z realizacji tej strategii jest aktywne występowanie firmy w obronie swojej własności intelektualnej (najczęściej sądowe),

w przypadku, gdy na rynku występuje więcej niż jedna firma zdolna do niezależnego wytworzenia takiego samego produktu, firmy, które wcześniej zdobyły dominującą pozycję na rynku starają się ją utrzymać poprzez sygnalizowanie gotowości do obniżki ceny produktu po wejściu na rynek firm konkurujących.

Strategia blokowania konkurencji przynosi pożądane efekty, dopóki produkt i umiejętności firmy mają wyjątkowy charakter i jak długo konkurencji nie udaje się ich skopiować, bądź też dopóki bariery chroniące rynek spełniają swoje zadanie.

Strategia ucieczki do przodu (run strategy) jest przyjmowana przez firmę wtedy, gdy ma ona przeświadczenie o tym, że bariery chroniące rynek mogą zostać obalone. „Ucieczka do przodu” oznacza wprowadzanie zmian w niektórych elementach obowiązującego modelu biznesu, bądź w wiążących je relacjach, a w ostateczności - sformułowanie zupełnie nowej koncepcji biznesu w celu zaproponowania klientom oferty lepszej niż dotychczasowa. polega na formowaniu przez firmę barier chroniących rynek jej produktów. Stosowanie omawianej strategii wiąże się niekiedy z tzw. kanibalizacji własnych produktów, bowiem wprowadzenie nowych produktów może powodować zmniejszenie atrakcyjności dotychczas oferowanych i obecnych na rynku, co przekłada się na obniżenie poziomu ich sprzedaży, a co z kolei prowadzi do wniosku, że lepiej samemu je usunąć z rynku, zastępując innymi, niż zrobi to konkurencja.

Strategia ucieczki do przodu nabiera szczególnej wagi w czasach szybkich zmian technologicznych, przy których strategia blokowania konkurencji staje się nierealizowalna.

Strategia łączenia sił (team-up strategy) jest stosowana wtedy, gdy walka z konkurencją przekracza jej możliwości. W takim przypadku jedynym rozwiązaniem jest połączenie sił z innymi podmiotami przez zawarcie z nimi aliansu strategicznego, utworzenie spółki lub wykup bądź objęcie udziałów innych podmiotów. Takie rozwiązanie umożliwia firmie korzystanie ze wspólnych zasobów, szczególnie zasobów wiedzy.

MINUSY trudności w chronieniu własnych rozwiązań przed pozostałymi firmami pozostającymi w powiązaniu,

nadmierne uzależnienie się od zasobów innych firm.

PLUSY rentowność strategii w istniejących i przewidywanych warunkach, moment wdrożenia strategii w firmie.

Taktyki są to metody i sposoby realizacji strategii, a programy - szczegółowe przedsięwzięcia dokładnie zaplanowane, posiadające własne budżety i określone zyski, których powinny dostarczyć.

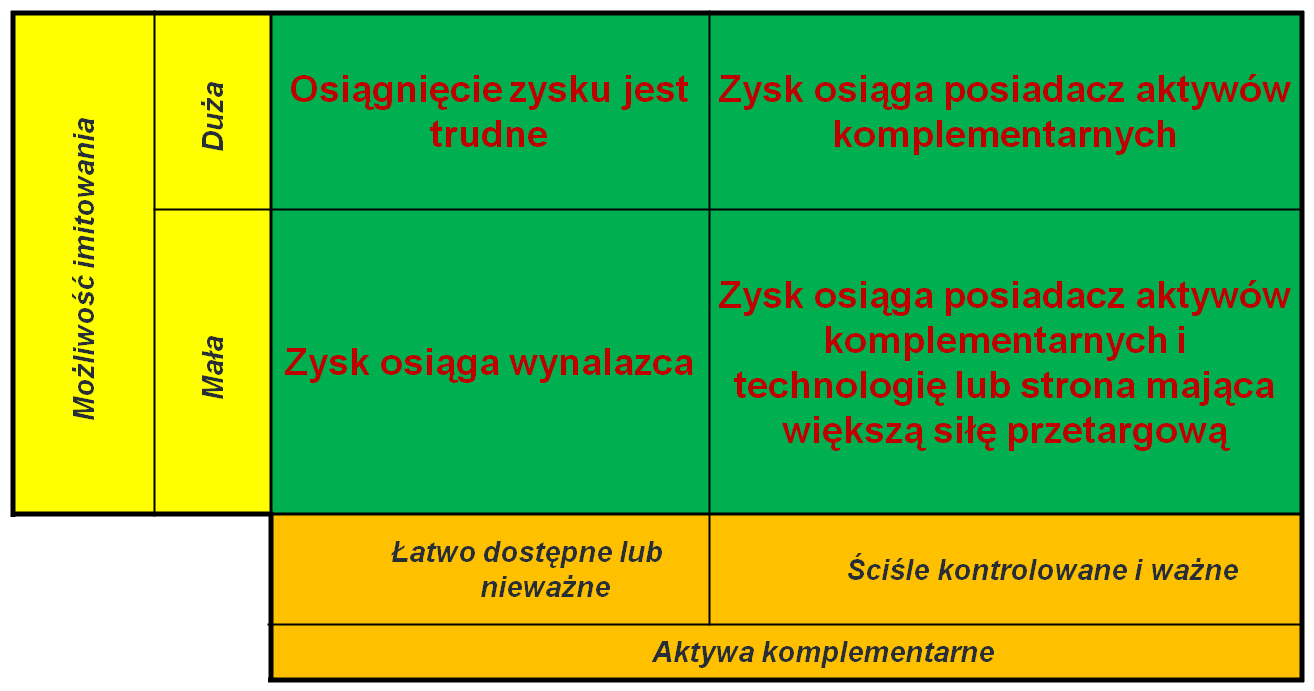

AKTYWA KOMPLEMENTARNE

Tworząc model biznesowy zakładający wykorzystanie możliwości nowej technologii, należy pamiętać, że sama technologia nie gwarantuje zysków.

Według D. Teece'a zyskowność technologii dla firmy warunkują dwa zasadnicze czynniki:

możliwości imitowania - zdolność (łatwość) konkurencji do skopiowania, zastąpienia lub „przeskoczenia” wdrażanej technologii; mała możliwość imitowania przez konkurencję może wynikać z istniejącej ochrony (np. patentowej) rozwiązań, które firma chciałaby przejąć lub z braku odpowiednich zdolności do przejęcia i wykorzystania rozwiązań,

aktywa komplementarne - wszelkie umiejętności firmy, umożliwiające jej eksploatację wdrażanej technologii, przy czym nie chodzi tutaj o możliwości, które pozwoliły na wytworzenie technologii, ale takie jak np. marka, potencjał wytwórczy (w tym wiedza), umiejętności marketingowe, kanały dystrybucji, serwis posprzedażny, reputacja , relacje z klientami i dostawcami , wolumen produktów już wprowadzonych na rynek.TABELAMożliwość wykorzystania wdrażanej technologii w zależności od stanu możliwości imitowania i aktywów komplementarnych.

Strategie budowania modeli biznesowych.

Poziomy oceny modeli biznesowych

Poziom mierników rentowności- Mierniki rentowności:

Wynik finansowy, Przepływy pieniężne

Poziom czynników określających przyszłą rentowność

Mierniki przyszłej rentowności: Marże, Udział w rynku, Stopa wzrostu przychodów

Poziom oceny cech elementów modelu biznesowego

Mierniki cech modelu biznesowego Wartość oferowana klientowi, Zakres oferty, Polityka cenowa, Źródła przychodów, Działania powiązane, Realizacja modelu, Umiejętności firmy, Trwałość przewagi konkurencyjnej

METODY OCENY WARTOŚCI FIRMY INTERNETOWE

Najczęściej są stosowane dyskontowe metody oceny projektów inwestycyjnych oparte na następujących wskaźnikach (kryteriach):

wartość bieżąca netto NPV (Net Present Value),

wewnętrzna stopa zwrotu IRR (Internal Rate of Return),

zmodyfikowana wewnętrzna stopa zwrotu MIRR (Modified Internal Rate of Return),

wskaźnik rentowności PI (Profitability Index),

średni czas trwania inwestycji D (Duration),

okres zwrotu T.

1.wartość bieżąca netto NPV (Net Present Value),

Wartość bieżąca netto inwestycji NPV jest sumą zdyskontowanych na okres t = 0 nakładów i dochodów z inwestycji przy ustalonej stopie procentowej r.

W porównaniu z rachunkiem bankowym oprocentowanym według stopy procentowej r inwestycja, dla której:

NPV > 0, jest bardziej opłacalna,

NPV < 0, jest mniej opłacalna,

NPV = 0, jest tak samo opłacalna.

Dla inwestycji o pojedynczym nakładzie NPV maleje wraz ze wzrostem wielkości stopy procentowej r.

2.wewnętrzna stopa zwrotu IRR (Internal Rate of Return)

Wewnętrzna stopa zwrotu inwestycji IRR jest to taka stopa procentowa, dla której wartość bieżąca netto inwestycji jest równa zeru (0).

IRR reprezentuje rzeczywistą stopę dochodu uzyskiwana z inwestycji w całym jej horyzoncie czasu.

Przy założeniu, że zmiana wartości kapitału będzie następowała według modelu oprocentowania wykładniczego wewnętrzna stopa zwrotu IRR jest rozwiązaniem równania przy założeniu, że dochody uzyskiwane z inwestycji będą reinwestowane w całości także według tej samej stopy, tj. według IRR:

Nie każdą inwestycję można ocenić za pomocą IRR, ponieważ IRR może nie być jednoznacznie określona lub może nie istnieć. IRR istnieje i jest jednoznacznie określona dla inwestycji, w których ciąg dochodów jest poprzedzony ciągiem nakładów

Zrealizowana składana stopa zwrotu RCY

W przypadku, gdy reinwestowanie dochodów uzyskiwanych w trakcie trwania inwestycji odbywa się przy zastosowaniu zmiennej stopy zwrotu rk , (k=1,2,…,n), różnej dla każdego podokresu horyzontu czasowego inwestycji, do oceny projektów inwestycyjnych zamiast wewnętrznej stopy zwrotu IRR lub zewnętrznej stopy zwrotu ERR stosuje się ich uogólnienie, tzw. zrealizowaną składaną stopę zwrotu RCY (realized compound yield), którą wyznacza z następującej zależności:

Dyskontowe metody oceny inwestycji

Dla inwestycji, w których ciąg dochodów jest poprzedzony ciągiem nakładów zachodzą:

jeżeli dla ustalonej wartości stopy procentowej r > -1 spełniona jest nierówność NPV(r) < 0, to spełniona jest także nierówność IRR < r,

jeżeli dla ustalonej wartości stopy procentowej r > -1 spełniona jest nierówność NPV(r) > 0, to spełniona jest także nierówność IRR > r.

Wewnętrzna stopa zwrotu inwestycji IRR może być stosowana jako kryterium oceny opłacalności pojedynczych projektów inwestycyjnych oraz wyboru najbardziej opłacalnego projektu inwestycyjnego spośród branych pod uwagę.

W pierwszym przypadku należy przyjąć projekt, jeżeli IRR jest nie mniejsza niż np. oczekiwana w całym horyzoncie czasowym inwestycji stopa rocznego oprocentowania lokat bankowych.

W drugim przypadku należy wybierać ten wariant projektu inwestycyjnego, który charakteryzuje się największą wartością IRR.

W przypadku, gdy dla projektu inwestycyjnego istnieje więcej niż jedna wartość IRR, przy jego ocenie należy zrezygnować z tego kryterium, a za podstawę oceny przyjąć NPV.

Wskaźnik rentowności PI

Wskaźnik rentowności PI jest ilorazem sumy zdyskontowanych dodatnich przepływów pieniężnych (dochodów) i sumy zdyskontowanych ujemnych przepływów pieniężnych (nakładów).

Wskaźnik rentowności PI jest obliczany dla projektów inwestycyjnych, dla których NPV > 0 i może być stosowana jako kryterium oceny opłacalności pojedynczych projektów inwestycyjnych oraz wyboru najbardziej opłacalnego projektu inwestycyjnego spośród branych pod uwagę.

W pierwszym przypadku należy przyjąć projekt, jeżeli PI > 1, a w drugim przypadku należy wybierać ten wariant projektu inwestycyjnego, który charakteryzuje się największą wartością PI.

Wskaźnik rentowności PI jest stosowny najczęściej w przypadkach, gdy należy dokonać wyboru jednego projektu inwestycyjnego spośród możliwych do realizacji przy ograniczonych środkach na ich realizację.

długość PP okresu zwrotu inwestycji zależy od przyjętej stopy oprocentowania,

PP może, ale nie musi pokrywać się z momentami płatności,

zmiana skali inwestycji nie ma wpływu na PP,

mogą być inwestycje, dla których okres zwrotu nie istnieje,

jeżeli przy istniejącej stopie procentowej NPV < 0, to przynajmniej część nakładów inwestycyjnych nie zwróci się, jeżeli nawet będzie istniał okres zwrotu,

mogą być inwestycje, dla których okres zwrotu nie jest określony jednoznacznie.

Zarządzanie w e-biznesie

Zarządzanie firmą e-biznesową ma głównie zapewniać możliwie łatwe przechodzenie firmy pomiędzy fazami jej rozwoju. W przypadku firm e-biznesowych zarządzanie nimi przyjmuje formę tzw. zarządzania kryzysowego, które polega na przezwyciężaniu „kryzysowego”, występującego w każdej fazie rozwoju firmy. Polega ono na dokonywaniu odpowiednich zmian w strukturze firmy oraz na doborze odpowiednich strategii i stymulowaniu odpowiednich zmian zachowania firmy, które są konieczne dla zagwarantowania właściwego przejścia firmy do kolejnej fazy rozwoju.

W rozwoju e-firm należy przestrzegać zasady nie przeskakiwania faz jej rozwoju, bowiem każda z nich - oprócz kryzysów - dostarcza niezbędnego doświadczenia, które procentuje w fazach następnych.

Zarządzanie w e-biznesie

Zarządzanie firmą e-biznesową ma głównie zapewniać możliwie łatwe przechodzenie firmy pomiędzy fazami jej rozwoju. W przypadku firm e-biznesowych zarządzanie nimi przyjmuje formę tzw. zarządzania kryzysowego, które polega na przezwyciężaniu „kryzysowego”, występującego w każdej fazie rozwoju firmy. Polega ono na dokonywaniu odpowiednich zmian w strukturze firmy oraz na doborze odpowiednich strategii i stymulowaniu odpowiednich zmian zachowania firmy, które są konieczne dla zagwarantowania właściwego przejścia firmy do kolejnej fazy rozwoju.

Faza 1. Wzrost dzięki POMYSŁOWOŚCI.

Firma jest tworzona wtedy, gdy istnieje pomysł na jej produkt oraz przekonanie o istnieniu zapotrzebowania na ten produkt (istnienie rynku). W tej fazie rozwoju firmy:

dominują więzi nieformalne między podmiotami uczestniczącymi w działalności firmy,

akceptacja wszystkich działań (nawet niekoniecznie ściśle związanych z celem firmy), które przynoszą przychody,

postrzeganie firmy przez „różowe okulary”.

Sygnał końcowego stadium omawianej fazy: początki występowania kryzysu przywództwa. Firmy, które mają trudności z przebrnięciem 1-szej fazy wzrostu podlegają oscylacjom rozwojowym („do przodu - do tyłu” itd.) i, albo umocnią się i przejdą do następnej fazy rozwoju, albo wchodzą w fazę regresji.

Faza 2. Wzrost dzięki UKIERUNKOWANIU.

Wyjście z kryzysu kończącego poprzednią fazę rozwoju firmy jest uzależnione od wykrystalizowania się silnego przywódcy, który będzie potrafił podejmować trudne decyzje dotyczące priorytetów działań oraz będzie potrafił jasno określić kierunek firmy i konsekwentnie nim podążał. Styl zarządzania w tej fazie rozwoju firmy powinien nosić cechy stylu autokratycznego, ale i bezosobowego: osobiste zarządzanie przez właściciela firmy dominujące w 1-szej fazie rozwoju musi ustąpić przed stylem zarządzania zapewniającym skuteczność. Zwykle zapewnia się to przez zatrudnienie osoby z zewnątrz, która w sferze zarządzania zajmie miejsce właściciela. Tworzone są zręby formalnej struktury organizacyjnej z określeniem celów, zadań i zasad funkcjonowania poszczególnych jej elementów.

Faza 3. Wzrost przez DELEGOWANIE.

W rozwijającej się prawidłowo firmie autokratyczny styl zarządzania zaczyna przynosić efekty odwrotne do zamierzonych. Ze względu na przyrost wiedzy i umiejętności u pracowników firmy, oczekują oni większych możliwości wpływu na zarządzanie firmą i, albo uzyskują to, że ich głos jest brany pod uwagę, albo tracą motywację do pracy w firmie i odchodzą. Środkiem zapobiegawczym tym niekorzystnym zjawiskom jest zmiana stylu zarządzania. Zarządzający firmą musi odejść od zasady wykonywania wszystkich zadań samodzielnie w przekonaniu, że tylko on potrawie je właściwie wykonać. Powinno nastąpić przekazanie większej liczbie osób w firmie większej liczny zadań do realizacji oraz - co jest nieodzowne - większego zakresu uprawnień i odpowiedzialności.

Odpowiednio dobrani menadżerowie, obdarzeni dużym zaufaniem będą podejmować decyzje dwojakiego rodzaju:

wynikające z zadań powierzonych im do realizacji,

własne, usankcjonowane otrzymanymi kompetencjami.

Taka sytuacja, wcześniej lub później, doprowadza zwykle do atomizacji procesów decyzyjnych. Działania w całej firmie stają się co raz bardziej nieskoordynowane, co bardzo często rzutuje na efektywność ekonomiczną firmy, niezaplanowany rozrost firmy w niepożądanym kierunku oraz brak jednolitej i spójnej strategii zarządzania firmą.

Faza 4. Wzrost dzięki KOORDYNACJI.

Wyjście z kryzysu kontroli polega na akceptowaniu nadał obowiązującego stylu zarządzania (przez delegowanie) uzupełnionego najlepszymi sprawdzonymi rozwiązaniami autokratycznymi, obowiązującymi głównie w sferze kontroli poprawności procesu decyzyjnego i podejmowanych decyzji przez personel kierowniczy. Opracowuje się zręby planowania strategicznego. Zostają opracowane także zasady regulujące zachowania kadry kierowniczej wszystkich szczebli zarządzania, przypisując kluczowe znaczenie komunikacji i kulturze organizacyjnej.

Zapał regulacyjny prowadzi zwykle do przerostu liczby aktów porządkujących pracę, których dysponentem po pewnym czasie staje się biurokracja, co raz bardziej utrudniająca swoim ściśle kontrolnym działaniem podejmowanie szybkich i zasadnych decyzji.

Sygnałem schyłku 4-tej fazy rozwoju firmy jest kryzys związany z dominującą rolą biurokracji w firmie.

Zakończenie działalności w e-biznesie

Objaśnienie niektórych wskaźników:

Pasywny zarząd - przynajmniej część członków zarządu jest zainteresowana tylko określonymi obszarami działalności firmy, odgrywając znikomą rolę w zarządzaniu firmą jako całością,

Niezrównoważone umiejętności - występują najczęściej w firmie zarządzanej przez zarząd i kierownictwo najwyższego poziom wśród, których większość stanowią osoby tej samej specjalności technologicznej (np. przewaga ekonomistów, inżynierów, prawników),

Płytkość zarządzania - zarząd ma niewystarczające wsparcie w kierownictwie niższego szczebla,

Brak kontroli budżetowej, brak planów przepływów gotówkowych, brak systemu kosztowego - brak dostatecznego przepływu informacji księgowej do skutecznego monitorowania firmy,

Słabe reagowanie na zmiany - odnosi się do działań zarządu, które stanowią reakcję na zmiany wywoływane stanem otoczenia zewnętrznego i wewnętrznego firmy,

Kreatywna księgowość - wykorzystywanie niejednoznaczności w interpretacji przepisów księgowych w przypadkach chęci ukrycia rzeczywistej sytuacji finansowej firmy (najczęściej),

Oznaki niefinansowe - np. celowe ograniczanie poziomu zapasów, nieoczekiwane zwolnienia grupowe, pogarszanie estetyki pomieszczeń biurowych itp.,

Oznaki krytyczne - występują zwykle tuż przed upadkiem firmy i przyjmują postać np. natarczywego działania wierzycieli, łącznie z groźbami wystąpienia na drogę sądową, intensywne działania komorników, odmowa wierzycieli dostarczania towarów, żądanie natychmiastowej płatności w gotówce za dostawę

Zasady stosowania metody A-score:

Każdemu wskaźnikowi można przyznać, albo wszystkie ujęte w tabeli punkty, albo zero (0) - niedozwolona jest punktacja pośrednia,

Punty są przyznawane tylko wtedy, gdy istnieje pewność, że zjawiska opisane wskaźnikami występują w sposób oczywisty i jednoznaczny,

Liczba punktów uzyskana przez firmę przekraczająca limit 25 musi budzić poważne zaniepokojenie jej zarządu,

Przekroczenie limitu punktów w jednej z wymienionych grup przy nieprzekroczeniu limitu punktów dla całej firmy oznacza istotne niedociągnięcia, określone tą grupą wskaźników, które w niedalekiej przyszłości mogą zaważyć na kondycji całej firmy.

Wyszukiwarka

Podobne podstrony:

000 763

763

(09 oddychanie tlenowe roślin)id 763

763

7 roz 744 763

763

763

763

763 - Kod ramki - szablon, RAMKI KOLOROWE DO WPISÓW

762 763

763

763.ZARZADZANIE FINANSAMI JST, STUDIA, studia II stopień, 4 semestr MSY FiR 2012 2013, prawo finanso

D 763 2 Schaltunterlagen für das Trägerfrequenzgerät a und b

763 Gordon Lucy Dar serca

D 763 5 Merkblatt zur Bedienung des Trägergerätes a (FTa) vom 10 5 39

więcej podobnych podstron