WARTOŚĆ PIENIĄDZA W CZASIE

Czynniki wpływające na zmianę wartości pieniądza w czasie:

Spadek siły nabywczej.

Możliwość inwestowania.

Występowanie ryzyka.

Preferowanie bieżącej konsumpcji przez człowieka.

Wartość pieniądza w czasie odzwierciedlana jest przez stopę procentową.

Przy określaniu (i podawaniu) stopy procentowej istotne są pewne kwestie formalno-metodyczne aspekty określania stopy procentowej:

Stopa procentowa w skali okresu - stopa procentowa podawana jest zwykle w skali roku.

Stopa procentowa dotycząca okresu - stopa procentowa zawsze dotyczy jakiegoś okresu. Jest on określony przez horyzont działalności inwestycyjnej lub działalności finansowej.

Kapitalizacja i reinwestycja

Kapitalizacja (compounding). oznacza, że dochody pojawiające się w trakcie okresu inwestowania są kapitalizowane (tzn. „dodawane do kapitału”).

Zjawisko reinwestowania to ponowne inwestowanie dochodów z inwestycji.

Wartość przyszła i wartość bieżąca

Wartość przyszła (Future Value) jest to wartość otrzymywana lub płacona w przyszłości, lub wartość pieniężna rozpatrywana z punktu widzenia pewnego momentu w przyszłości.

Wartość bieżąca (Present Value) jest to wartość otrzymywana lub płacona dziś, lub wartość pieniężna rozpatrywana z punktu widzenia dnia dzisiejszego.

Cztery powiązane ze sobą wielkości zmiennej wartości pieniądza:

wartość przyszła, oznaczona przez FV;

wartość bieżąca, oznaczona przez PV;

liczba lat (ogólnie: liczba okresów), oznaczona przez n;

stopa procentowa, oznaczona przez r.

Cztery podstawowe schematy przepływów pieniężnych:

pojedynczy przepływ pieniężny;

renta płatna z dołu (inaczej: renta zwykła, lub po prostu renta);

renta płatna z góry;

wiele regularnych przepływów pieniężnych.

Schemat 1 - Pojedynczy przepływ pieniężny.

Schemat 2 - Renta płatna z dołu.

Schemat 3 - Renta płatna z góry.

Schemat 4 - Wiele regularnych przepływów pieniężnych.

Zagadnienie wartości przyszłej

Wzór 1 - Wartość przyszła - kapitalizacja prosta (okresowa)

![]()

Wzór 2 - Wartość przyszła - kapitalizacja roczna

![]()

Wzór 3 - Wartość przyszła - kapitalizacja częstsza niż raz w roku

![]()

gdzie:

m - oznacza liczbę kapitalizacji w ciągu roku, np. m=2 w wypadku kapitalizacji półrocznej.

Wzór 4 - Wartość przyszła - kapitalizacja ciągła

![]()

gdzie:

e - podstawa logarytmu naturalnego.

Z przedstawionych wzorów wynikają następujące właściwości (wszystkie ceteris paribus):

im wyższa stopa procentowa, tym wyższa wartość przyszła;

im większa liczba okresów, tym wyższa wartość przyszła;

im wyższa wartość bieżąca, tym wyższa wartość przyszła;

im częstsza kapitalizacja, tym wyższa wartość przyszła

Rysunek 3.8. Wartość przyszła jako funkcja liczby okresów

Przykład.

Kwota 1000 złotych jest zainwestowana w depozyt bankowy na okres dwóch lat. Oprocentowanie depozytu wynosi 12%. Wartość przyszła zależy od rodzaju kapitalizacji. Wynosi ona:

przy kapitalizacji prostej (wzór (3.1)):

![]()

przy kapitalizacji rocznej (wzór (3.2)):

![]()

przy kapitalizacji kwartalnej (wzór (3.3)):

![]()

przy kapitalizacji ciągłej (wzór (3.4)):

![]()

Przykład.

Rozpatrzymy podobną sytuację, jak w poprzednim przykładzie, ale teraz inwestycja trwa krócej niż rok, mianowicie pół roku. Pozostałe wartości, tzn. zainwestowana kwota 1000 złotych i oprocentowanie depozytu 12%, pozostają te same.

Wartość przyszła wynosi:

przy kapitalizacji prostej, półrocznej (wzór (3.1)):

![]()

przy kapitalizacji kwartalnej (wzór (3.3)):

![]()

przy kapitalizacji ciągłej (wzór (3.4)):

![]()

![]()

gdzie:

s - liczba dni trwania inwestycji;

N - liczba dni w roku.

Cztery możliwe konwencje:

Actual/360,

actual/365;

30/360;

30/365.

Przykład.

Inwestycja w depozyt bankowy rozpoczęła się 15 marca, zaś zakończyła 25 czerwca tego samego roku. Zainwestowana kwota to 1000 złotych, zaś oprocentowanie depozytu 12%.

Zauważmy, że liczba dni trwania inwestycji wynosi:

według konwencji „actual”: 102 dni (16 w marcu, 30 w kwietniu, 31 w maju i 25 w czerwcu);

według konwencji „30”: 100 dni (3 miesiące po 30 dni od 15 marca do 15 czerwca plus 10 dni od 16 czerwca do 25 czerwca).

Tabela 1 przedstawia wyniki w przypadku czterech możliwych konwencji.

Nazwa konwencji |

Wartość n |

Wartość przyszła |

Actual/360 |

102/360 = 0,28333 |

1034,00 |

Actual 365 |

102/365 = 0,27945 |

1033,53 |

30/360 |

100/360 = 0,27778 |

1033,33 |

30/365 |

100/365 = 0,27397 |

1032,88 |

Wzór 5 - Wartość przyszła renty płatnej z dołu

![]()

PMT - wielkość renty.

Wzór 6 - Wartość przyszła renty płatnej z góry

![]()

Z powyższych wzorów wynikają następujące właściwości (wszystkie ceteris paribus):

im wyższa stopa procentowa, tym wyższa wartość przyszła renty;

im wyższa wartość renty, tym wyższa wartość przyszła renty;

im większa liczba rent, tym wyższa wartość przyszła renty.

Przykład.

Inwestycja polega na systematycznym wpłacaniu przez 2 lata co miesiąc kwoty 100 złotych na depozyt bankowy. Oprocentowanie depozytu wynosi 12%, kapitalizacja jest miesięczna.

Wartość depozytu wynosi:

w przypadku renty płatnej z dołu (wzór (3.5)):

![]()

w przypadku renty płatnej z góry (wzór (3.6)):

![]()

Wzór 7 - Wartość przyszła regularnych przepływów pieniężnych

![]()

gdzie:

![]()

- przepływ pieniężny występujący w okresie t.

Przykład.

Inwestycja polega na wpłacaniu na depozyt bankowy kilku kwot co trzy miesiące (pierwsza wpłata ma miejsce za trzy miesiące). Kapitalizacja jest kwartalna, zaś oprocentowanie depozytu 8% (a zatem w skali kwartalnej wynosi 2%). Wpłacane są kolejno następujące kwoty: 100 zł, 300 zł, 200 zł, 250 zł. Wyznaczymy wartość po roku:

![]()

Z powyższej kwoty 850 złotych pochodzi z wpłat, zaś 22,24 złote to odsetki.

Efektywna stopa procentowa jest to stopa uwzględniająca kapitalizację. ![]()

- efektywna stopa procentowa.

Wzór 8 - Efektywna stopa procentowa - kapitalizacja częstsza niż raz w roku

![]()

Wzór 9 - Efektywna stopa procentowa - kapitalizacja ciągła

![]()

Przykład.

Wyznaczymy efektywne stopy procentowe dla trzech przypadków stóp nominalnych: 20%, 8% i 2% oraz dla przypadków kapitalizacji rocznej, półrocznej, kwartalnej, miesięcznej, dziennej (zakładając 365 dni w roku) i ciągłej. Zastosowanie mają wzory (3.8) i (3.9). Wyniki przedstawia tabela 2.

Rodzaj kapitalizacji |

r = 20% |

r = 8% |

r = 2% |

Roczna |

20,00% |

8,00% |

2,00% |

Półroczna |

21,00% |

8,16% |

2,01% |

Kwartalna |

21,55% |

8,24% |

2,015% |

Miesięczna |

21,94% |

8,30% |

2,018% |

Dzienna |

22,13% |

8,328% |

2,02% |

Ciągła |

22,14% |

8,329% |

2,02% |

Zagadnienie wartości bieżącej

Wzór 10 - Wartość bieżąca - kapitalizacja prosta (okresowa)

![]()

Wzór 11 - Wartość bieżąca - kapitalizacja roczna

![]()

Wzór 12 - Wartość bieżąca - kapitalizacja częstsza niż raz w roku

![]()

Wzór 13 - Wartość bieżąca - kapitalizacja ciągła

![]()

Z przedstawionych wzorów wynikają następujące właściwości (wszystkie ceteris paribus):

im wyższa stopa procentowa, tym niższa wartość bieżąca;

im większa liczba okresów, tym niższa wartość bieżąca;

im wyższa wartość przyszła, tym wyższa wartość bieżąca;

im częstsza kapitalizacja, tym niższa wartość bieżąca.

Przykład.

Rozważana jest inwestycja, która za dwa lata daje wartość równą 10 000 złotych. Należy wycenić, ile ta inwestycja jest warta dzisiaj. Stopa procentowa, będąca wymaganą stopą zwrotu, jest równa 10%. Kolejno otrzymujemy:

przy zastosowaniu kapitalizacji prostej (wzór (3.10)):

![]()

przy zastosowaniu kapitalizacji rocznej (wzór (3.11)):

![]()

przy zastosowaniu kapitalizacji miesięcznej (wzór (3.12)):

![]()

przy zastosowaniu kapitalizacji ciągłej (wzór (3.13)):

![]()

Konwencje przyjmowania okresu kapitalizacji:

kapitalizacja zgodna z okresem inwestowania (czyli kapitalizacja prosta);

kapitalizacja zgodna z okresem otrzymywania przepływów pieniężnych;

kapitalizacja roczna (często to założenie przyjmuje się np. w analizie nieruchomości);

kapitalizacja ciągła (przyjmuje się ją w teorii finansów).

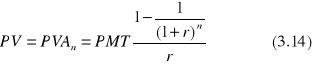

Wzór 14 - Wartość bieżąca renty płatnej z dołu

Wzór 15 - Wartość bieżąca renty płatnej z góry

Z powyższych wzorów wynikają następujące właściwości (wszystkie ceteris paribus):

im wyższa stopa procentowa, tym niższa wartość bieżąca renty;

im wyższa wartość renty, tym wyższa wartość bieżąca renty;

im większa liczba rent, tym wyższa wartość bieżąca renty.

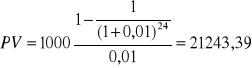

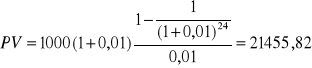

Przykład.

Istotą analizowanej inwestycji jest otrzymywanie regularnie stałej kwoty równej 1000 złotych, co miesiąc przez trzy lata. Stopa procentowa, która jest wymaganą stopa zwrotu inwestora, wynosi 12%. Obliczymy wartość tej inwestycji dziś (jest to wartość bieżąca renty). Wartość inwestycji wynosi:

w przypadku renty płatnej z dołu (wzór (3.14)):

w przypadku renty płatnej z góry (wzór (3.15)):

Wzór 16 - Wartość bieżąca renty wieczystej

![]()

Z powyższego wzoru wynikają następujące właściwości (ceteris paribus):

im wyższa stopa procentowa, tym niższa wartość bieżąca renty wieczystej;

im wyższa wartość renty, tym wyższa wartość bieżąca renty wieczystej.

Przykład.

Rozważana jest inwestycja polegająca na otrzymywaniu bezterminowo kwoty 1000 złotych na koniec każdego miesiąca. Wymagana stopa zwrotu inwestora wynosi 12%. Wartość inwestycji wynosi:

![]()

Wzór 17 - Wartość bieżąca regularnych przepływów pieniężnych

![]()

Przykład.

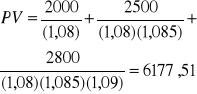

W wyniku inwestycji spodziewamy się otrzymać trzy przepływy pieniężne: po roku: 2000 złotych, po dwóch latach: 2500 złotych, po trzech latach: 2800 złotych. Wymagana stopa zwrotu inwestora wynosi 8%. Wartość tej inwestycji dzisiaj wynosi (po zastosowaniu wzoru (3.17)):

![]()

Wzór 18 - Wartość bieżąca nieskończonej liczby przepływów pieniężnych rosnących w stałym tempie

![]()

gdzie:

![]()

- pierwsza płatność;

g - stopa (tempo) wzrostu płatności.

Przy tym formalnie należy założyć, że r>g.

Przykład.

Rozpatrzymy przykład podobnej inwestycji, jak w przykładzie dotyczącym renty wieczystej. Inwestycja polega na otrzymywaniu bezterminowo kwoty co miesiąc. Przy tym pierwsza kwota (otrzymana za miesiąc) wynosi 100 złotych, a każda następna rośnie w stosunku do poprzedniej o 0,5%. Wymagana stopa zwrotu inwestora wynosi 12%. Obliczymy wartość tej inwestycji dziś. Wartość inwestycji wynosi:

![]()

Wartość bieżąca netto - NPV (Net Present Value).

Wzór 19 - Wartość bieżąca netto

![]()

gdzie: ![]()

- tzw. nakład początkowy

Przykład.

Trzy przepływy pieniężne: po roku: 2000 złotych, po dwóch latach: 2500 złotych, po trzech latach: 2800 złotych. Nakład początkowy 6000 złotych. Trzy różne wymagane stopy zwrotu inwestora: 6%, 8% i 10%. Wartość bieżąca netto wynosi (po zastosowaniu wzoru (19)):

w przypadku wymaganej stopy zwrotu równej 6%:

![]()

w przypadku wymaganej stopy zwrotu równej 8%:

![]()

w przypadku wymaganej stopy zwrotu równej 10%:

![]()

Zagadnienie wielkości renty

Wzór 20 - Wielkość renty płatnej z dołu, gdy znana jest wartość przyszła

![]()

Wzór 21 - Wielkość renty płatnej z góry, gdy znana jest wartość przyszła

![]()

Przykład.

Inwestor planuje systematycznie wpłacać stałą kwotę każdego miesiąca na depozyt bankowy, tak, aby po roku uzyskać 10000 złotych. Oprocentowanie depozytu wynosi 12%, kapitalizacja jest miesięczna. Wielkość renty wynosi:

w przypadku renty płatnej z dołu (wzór (3.20)):

![]()

w przypadku renty płatnej z góry (wzór (3.21)):

![]()

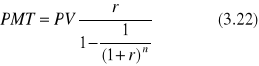

Wzór 22 - Wielkość renty płatnej z dołu, gdy znana jest wartość bieżąca

Wzór 23 - Wielkość renty płatnej z góry, gdy znana jest wartość bieżąca

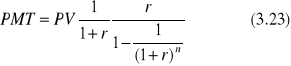

Przykład.

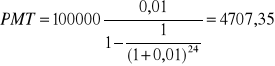

Zaciągnięty został kredyt w wysokości 100000 złotych. Oprocentowanie kredytu wynosi 12%, kapitalizacja jest miesięczna. Kredyt ma być spłacony w ciągu dwóch lat, w równych miesięcznych ratach, z których każda zawiera zwrot kredytu i odsetki. Otrzymujemy:

w przypadku renty płatnej z dołu (wzór (3.22)):

w przypadku renty płatnej z góry (wzór (3.23)):

Zagadnienie liczby okresów

Wzór 24 - Liczba lat - kapitalizacja roczna

![]()

Wzór 25 - Liczba lat - kapitalizacja ciągła

![]()

Przykład.

Pewna inwestycja, w której wartość bieżąca (początkowa) wynosiła 2000 złotych, na końcu była warta 2500 złotych (wartość przyszła). Wiadomo, że stopa procentowa wynosiła 5%. Określimy liczbę lat trwania tej inwestycji. Otrzymujemy:

przy założeniu kapitalizacji rocznej (wzór (3.24)):

![]()

przy założeniu kapitalizacji ciągłej (wzór (3.25)):

![]()

![]()

Wzór 26 - Liczba lat do podwojenia kapitału - kapitalizacja roczna

![]()

Wzór 27 - Liczba lat do podwojenia kapitału - kapitalizacja roczna - reguła 72

![]()

Wzór 28 - Liczba lat do podwojenia kapitału - kapitalizacja roczna - reguła 69

![]()

Wzór 29 - Liczba lat do podwojenia kapitału - kapitalizacja ciągła

![]()

Przykład.

Wyznaczymy liczbę lat do podwojenia kapitału stosując 4 wzory, dwa dokładne (wzory (3.26) i (3.29)) oraz dwa przybliżone (wzory (3.27) i (3.28)), w odniesieniu do kilku stóp procentowych. Wyniki przedstawia tabela 3.

Stosowany wzór |

r=20% |

r=8% |

r=2% |

Dokładny, kapitalizacja ciągła |

3,466 |

8,664 |

34,658 |

Dokładny, kapitalizacja roczna |

3,802 |

9,007 |

35,003 |

Reguła 69 |

3,800 |

8,975 |

34,850 |

Reguła 72 |

3,600 |

9,000 |

36,000 |

Zagadnienie wartości przyszłej i bieżącej - zmienna stopa procentowa

Wzór 30 - Wartość przyszła regularnych przepływów pieniężnych - zmienna stopa procentowa

![]()

gdzie:

![]()

- stopa procentowa w okresie i-tym, przy czym wyrażona jest ona w skali okresu występowania płatności.

Przykład.

Inwestycja polega na wpłacaniu na depozyt bankowy kilku kwot co trzy miesiące (pierwsza wpłata ma miejsce za trzy miesiące). Kapitalizacja jest kwartalna, zaś oprocentowanie depozytu zmienia się co kwartał i w kolejnych kwartałach wynosi: 8%, 8,2%, 8,4%, 7,8%. Wpłacane są kolejno następujące kwoty: 100 zł, 300 zł, 200 zł, 250 zł. Wyznaczymy wartość przyszłą po roku, czyli po wpłaceniu ostatniej kwoty. Po zastosowaniu wzoru (3.30) otrzymujemy:

![]()

Wzór 31 - Wartość bieżąca regularnych przepływów pieniężnych - zmienna stopa procentowa

![]()

Przykład.

W wyniku inwestycji spodziewamy się otrzymać trzy przepływy pieniężne: po roku - 2000 złotych, po dwóch latach - 2500 złotych, po trzech latach - 2800 złotych. Wymagana stopa zwrotu jest zmienna i w kolejnych latach wynosi: 8%, 8,5%, 9%. Wartość tej inwestycji dzisiaj wynosi (po zastosowaniu wzoru (3.31)):

Stopa procentowa i stopa zwrotu - wprowadzenie

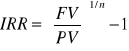

Stopa zwrotu (rate of return) określa (procentowo) dochód uzyskany w wyniku inwestycji.

Stopę zwrotu (dochodu) można określić jako iloraz uzyskanego dochodu do zainwestowanego kapitału.

Stopa zwrotu - skończony okres inwestycji

Przypadek A1. Stopy zwrotu - brak przepływów pieniężnych w okresie trwania inwestycji.

Wzór 32 - Prosta stopa zwrotu

![]()

Wzór 33 - Efektywna stopa zwrotu

Wzór 34 - Logarytmiczna stopa zwrotu

![]()

relacja między logarytmiczną stopą zwrotu a efektywną stopą zwrotu:

![]()

gdzie, dla rozróżnienia:

rl - logarytmiczna stopa zwrotu;

re - efektywna stopa zwrotu.

Przykład.

Rozpatrzymy dwuletnią inwestycję. Zainwestowana kwota wynosiła 10000 złotych i dała w efekcie po dwóch latach wartość końcową równą 12000 złotych. Obliczymy stopę zwrotu tej inwestycji. Podstawiając do wzorów (3.32)-(3.34) otrzymujemy wartości stóp zwrotu:

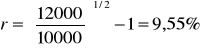

prosta stopa zwrotu:

![]()

efektywna stopa zwrotu:

logarytmiczna stopa zwrotu:

![]()

Przykład.

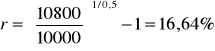

Teraz z kolei rozpatrzymy półroczną inwestycję. Zainwestowana kwota wynosiła 10000 złotych i dała w efekcie wartość końcową równą 10800 złotych. Obliczymy stopę zwrotu tej inwestycji. Podstawiając do wzorów (3.32)-(3.34) otrzymujemy:

prosta stopa zwrotu:

![]()

efektywna stopa zwrotu:

logarytmiczna stopa zwrotu:

![]()

Przykład.

Inwestycja została przeprowadzona między 10 maja a 25 lipca. Zainwestowana kwota wynosiła 1000 złotych i dała w efekcie wartość końcową równą 1020 złotych, co oznacza powiększenie kapitału początkowego w ciągu tego okresu o 2%. Obliczymy stopę zwrotu przy zastosowaniu trzech sposobów jej obliczania i czterech możliwych konwencji określania dni. Zauważmy, że:

- przy zastosowaniu konwencji „actual” liczba dni trwania inwestycji wynosi 76;

- przy zastosowaniu konwencji „30” liczba dni trwania inwestycji wynosi 75.

Wyniki przedstawia tabela 4.

Tabela 4. Stopy zwrotu (w %) przy zastosowaniu różnych sposobów liczenia.

|

Prosta |

Efektywna |

Logarytmiczna |

Actual/365 |

9,605 |

9,977 |

9,510 |

Actual/360 |

9,474 |

9,834 |

9,380 |

30/365 |

9,733 |

10,117 |

9,637 |

30/360 |

9,600 |

9,972 |

9,505 |

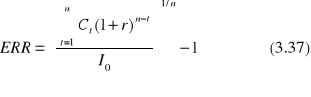

Przypadek A2. Stopy zwrotu - występujące przepływy pieniężne w okresie trwania inwestycji.

Wzór 35 - Wewnętrzna stopa zwrotu (okres kapitalizacji zgodny z okresem otrzymywania przepływów)

![]()

lub równoważnie (jeśli oznaczymy nakład początkowy jako przepływ pieniężny w okresie zerowym):

![]()

Wzór 36 - Wewnętrzna stopa zwrotu (kapitalizacja ciągła)

![]()

lub równoważnie (jeśli oznaczymy nakład początkowy jako przepływ pieniężny w okresie zerowym):

![]()

Można dowieść, że między obu wersjami wewnętrznej stopy zwrotu zachodzi następująca relacja:

![]()

gdzie, dla odróżnienia, IRRc oznacza wewnętrzną stopę zwrotu wyrażoną wzorem (3.36).

Okazuje się, że po przekształceniu wzoru (3.35) otrzymujemy:

![]()

Upraszczając nieco notację, możemy zapisać:

![]()

czyli:

Przykład.

Inwestycja trzyletnia. Nakład początkowy 1000 złotych, zaś przepływy pieniężne na zakończenie każdego z kolejnych trzech lat wynoszą odpowiednio: 200, 400 i 700 złotych. Wyznaczymy wewnętrzną stopę zwrotu. Wzór (3.35):

![]()

Za pomocą kalkulatora finansowego otrzymujemy:

![]()

Dla zilustrowania tego faktu zauważmy, że:

reinwestując przepływy pieniężne po stopie IRR, otrzymujemy wartość przyszłą (po 3 latach):

![]()

inwestując nakład początkowy po stopie IRR, otrzymujemy wartość przyszłą (po 3 latach):

![]()

Teraz z kolei wyznaczymy wewnętrzną stopę zwrotu przy założeniu kapitalizacji ciągłej. Po podstawieniu do wzoru (3.36) otrzymujemy:

![]()

Korzystając bezpośrednio z relacji między obu wersjami wewnętrznej stopy zwrotu otrzymujemy (warto sprawdzić, że ta wartość jest jednocześnie rozwiązaniem powyższego równania):

![]()

Występują tutaj następujące prawidłowości:

jeśli stopa reinwestowania jest równa IRR, wtedy zrealizowana stopa zwrotu równa jest IRR;

jeśli stopa reinwestowania jest wyższa niż IRR, wtedy zrealizowana stopa zwrotu jest wyższa niż IRR;

jeśli stopa reinwestowania jest niższa niż IRR, wtedy zrealizowana stopa zwrotu jest niższa niż IRR.

Wzór (3.35) określający wewnętrzną stopę zwrotu:

![]()

Wzór 37 - Zewnętrzna stopa zwrotu (okres kapitalizacji zgodny z okresem otrzymywania przepływów)

Wzór 38 - Zewnętrzna stopa zwrotu (kapitalizacja ciągła)

Przykład.

Rozważamy tę samą inwestycję, co w poprzednim przykładzie - jest to inwestycja trzyletnia. Nakład początkowy wynosi 1000 złotych, zaś przepływy pieniężne na zakończenie każdego z kolejnych trzech lat wynoszą odpowiednio: 200, 400 i 700 złotych. Wewnętrzna stopa zwrotu wyznaczona uprzednio wynosi 11,79%. Po podstawieniu do wzoru (3.37) otrzymujemy:

Dla porównania podamy jeszcze dwie inne wartości zewnętrznej stopy zwrotu:

gdy stopa reinwestowania wynosi 0% (brak reinwestowania), wtedy ERR = 9,14%;

gdy stopa reinwestowania wynosi 20% (znacznie więcej niż IRR), wtedy ERR = 13,65%.

Stopa zwrotu - nieskończony okres inwestycji

Wzór 39 - Stopa zwrotu - nieskończony okres, renta wieczysta

![]()

Wzór 40 - Stopa zwrotu - nieskończony okres, przepływy rosnące w stałym tempie

![]()

Przykład.

Dwie inwestycje o nieskończonym okresie trwania. Nakład początkowy 1000 zł. Inwestycja A o stałych przepływach pieniężnych - 100 złotych co rok, zaś inwestycja B o pierwszym przepływie 100 złotych za rok, ale w każdym następnym roku przepływy wzrastają o 4%. Wyznaczymy stopy zwrotu:

dla inwestycji A - po podstawieniu do wzoru (3.39) otrzymujemy:

![]()

dla inwestycji B - po podstawieniu do wzoru (3.40) otrzymujemy:

![]()

Można wykazać, iż musi występować następująca relacja:

![]()

Wynika z tego, że jeśli w inwestycji B z powyższego przykładu pozostawimy te same dane, to inwestycja A przy nakładzie początkowym równym 1000 złotych musiałaby dawać efekt w postaci renty wieczystej równej:

![]()

1. Koncepcja stopy procentowej (rozumianej zazwyczaj jako stopa zwrotu) jest umowna, zależy od pewnych założeń, w szczególności:

- przyjętego umownie okresu inwestycji (skończony lub nieskończony);

- przyjętej struktury przepływów pieniężnych;

- przyjętego umownie okresu kapitalizacji;

- przyjętej umownie stopy reinwestowania;

- przyjętych konwencji określania liczby dni w roku i w okresie trwania inwestycji.

2. Najczęściej stosowane w praktyce są efektywna stopa zwrotu, prosta stopa zwrotu i standardowa wersja wewnętrznej stopy zwrotu.

3. W sytuacji krótkich horyzontów inwestowania, najczęściej stosowana jest prosta stopa zwrotu.

4. Prawidłowe porównanie stóp zwrotu z różnych inwestycji ma miejsce jedynie wtedy, gdy te stopy wyznaczane są z zastosowaniem tego samego sposobu..

5. W przypadku typowych rodzajów inwestycji istnieją uzgodnione zwyczaje stosowane na rynku, określające rodzaj stosowanej stopy zwrotu.

Rysunek 3.1B

Rysunek 3.1A

...

...

Rysunek 3.2B

Rysunek 3.2A

...

...

Rysunek 3.3B

Rysunek 3.3A

...

...

Rysunek 3.4B

Rysunek 3.4A

...

...

Rysunek 3.5B

Rysunek 3.5A

...

...

Rysunek 3.6B

Rysunek 3.6A

...

...

Rysunek 3.7B

Rysunek 3.7A

Wyszukiwarka

Podobne podstrony:

7862

7862

7862

sciaga 7862

7862

7862

7862

7862

więcej podobnych podstron