Definicja pieniądza, jego rodzaje i funkcje

Pieniądz jest to pewien powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra lub wywiązujemy się z zobowiązań. Inaczej: środek wymiany. (D. Begg) Jest formą społecznej umowy na mocy której jest on bezwarunkowo akceptowany jako środek płatniczy.

Ciekawostka: na wyspach Admiralicji używano psich zębów jako pieniądza.

Rodzaje pieniądza:

Pieniądz symboliczny- środek płatniczy, którego wartość, czyli siła nabywcza, znacznie przewyższa koszt jego wytworzenia lub wartość jako towaru w innych niż pieniądz zastosowaniach. Warunkiem utrzymania funkcji pieniądza symbolicznego, jako pośrednika w wymianie, jest ograniczenie kręgu podmiotów upoważnionych do jego wytwarzania. Posiada status prawnego środka płatniczego tzn. trzeba go akceptować jako środek zapłaty.

Pieniądza bezgotówkowy (Żyrowy, wkładowy IOU- I Owe yoU- „jestem Ci winien”)- środek wymiany, którego podstawą jest wierzytelność przedsiębiorstwa prywatnego lub osoby fizycznej np. wkład bankowy- zobowiązanie banku wobec Klienta. Depozyty (wkłady) bankowe są środkiem wymiany, gdyż są powszechnie akceptowane jako środek zapłaty.

Pieniądza towarowy- spotykany wiele lat temu. Aktualnie na świecie jest mało miejsc gdzie używa się towarów jakoś środka płatniczego. Przykładem mogą być złote i srebrne monety. Wykorzystanie na szeroką skalę pieniądza towarowego wymaga albo ograniczenia zakresu pozostałych zastosowań tego towaru, albo przeznaczenia rzadkich zasobów na produkcję dodatkowych jego ilości.

Funkcje pieniądza:

Środek wymiany- za pomocą, którego ludzie dokonuję wymiany dóbr i usług. Akceptujemy pieniądz nie po to, aby skonsumować go bezpośrednio, ale dlatego, że można go następnie użyć w celu zakupienia innych rzeczy, które chcemy skonsumować.

Ciekawostka: W gosp. bezpieniężnej (barterowej) nie występuje środek wymiany., Wymiana ma charakter bezpośredni, co oznacza, że jedne dobra są wymieniane na inne.

Jednostka rozrachunkowa- to jednostka, w której są wyrażone ceny i prowadzi się rozliczenia. Jednostkami rozrachunkowymi są na ogół jednostki w których jednocześnie dokonuje się pomiaru pieniądza jako środka wymiany.

Przechowywanie wartości (tezauryzacji)- można wykorzystywać do wymiany na towary w przyszłości. Pieniądz nie jest najlepszym środkiem tezauryzacji ze względu na inflację.

Funkcja: miernik odroczonych płatności- inaczej funkcja jednostki rozrachunkowej w dłuższym okresie. Jest to funkcja o najmniejszym znaczeniu.

Inflacja, jej rodzaje i skutki

Inflacja oznacza zjawisko wzrostu ogólnego poziomu cen dóbr w pewnym okresie. Odwrotnością inflacji jest zjawisko deflacji czyli spadku ogólnego poziomu cen.

Podziały inflacji (rodzaje):

Inflacje dzielimy na jawną oraz ukrytą. Inflacja jawna to taka przy której w danym kraju nie ma administracyjnych ograniczeń wzrostu cen. Ukryta- występuje w nadzwyczajnych sytuacjach gdy występuje ograniczenie w podaży dóbr.

Ze względu na poziom nasilenia:

Inflacja umiarkowana- poziom wzrostu cen nie przekracza rocznie 10%

Inflacja galopująca- poziom wzrostu cen 2 i 3- cyfrowy

Hiperinflacja- szybki i ciągle przybierający na sile wzrost cen, który nie umożliwia sterowanie procesami ekonomicznymi.

Wg Przyczyny powstania inflacji:

Inflacja popytowa (demand-pull inflation)- pierwotny impuls wzrost cen wystąpił po stronie popytu, który może być spowodowany zwiększonym zapotrzebowaniem na dobra konsumpcyjne.

Inflacja podażowa (cost-push inflation)- określana również jako inflacja kosztowa- pierwotny impuls po stronie podaży. Spowodowana jest np. wzrostem płac w danym kraju, wzrostem opłat na składki społeczne, czynnikami losowymi (ograniczony dostęp do pewnej grupy zasobów).

Pomiar inflacji- mierzony jest za pomocą różnych wskaźników obrazujących zmiany cen. Dwa najczęściej stosowane to:

Indeks wzrostu cen dóbr konsumpcyjnych (CPI- Consumer Price Index, zwany również indeksem wzrostu kosztów utrzymania). Indeks ten opiera się o „koszyk towarów konsumpcyjnych”

Deflator cen produktu krajowego brutto (PKB)- ma charakter bardziej ogólny ponieważ mierzy zmiany cen wszystkich towarów i usług. Oblicza się go jako relację między PKB w cenach nominalnych a PKB w cenach realnych.

Skutki inflacji:

Redystrybucja dochodów i majątku- stałe zmienianie się posiadanego majątku oraz zobowiązań w ujęciu realnym. Osoby zadłużone zyskują na inflacji, natomiast tracą osoby, które pożyczają (trzymają) środki.

Straty ludzi o stałych dochodach- spadek płac realnych na skutek inflacji. Nawet gdy umowy o pracę zawierają klauzulę podnoszenie wynagrodzenia nominalnego o inflację to jest to wprowadzane z pewnym opóźnieniem.

Inflacja, a bezrobocie- Krzywa Philipsa- pokazuję relację że gdy następuje wzrost inflacji w krótkim okresie bezrobocie spada. Jest to spowodowane przed wszystkim wzmożonym wzrostem globalnego popytu.

Inflacja z wzrost gospodarczy- delikatna inflacja przyczynia się do wzrostu gospodarczego. Wzrost inflacji powoduje wzrost zysków, co pobudza działalność inwestycyjną a w rezultacie odbija się to korzystnie na wzrost gospodarczy.

Nieoptymalna alokacja zasobów- wzrost inflacji powoduje ucieczkę od oszczędności pod postacią gotówki (środków na rachunkach bankowych) do różnych zasobów (np. masowy zakup nieruchomości).

Dewaluacja waluty- wzrost cen na lokalnym rynku powoduje spadek exportu. W następstwie musi nastąpić interwencja w zakresie kursu waluty aby stymulować handel zagraniczny. Takie działanie w następstwie prowadzi do ucieczki kapitału zagranicznego.

Zadania i organizacja Nadzoru Bankowego w Polsce

Nadzór bankowy funkcjonuje dla zapewnienia instytucjonalnych warunków stabilności systemu bankowego. Jest on wprowadzony ze względu zagrożenia jakie mogą powstać w stosunku do Klientów banku a w mniejszym stopniu z uwagi na akcjonariuszy. Nadzór bankowy musi być wprowadzony ze względu na znaczące dźwignie finansowe.

Podstawowe funkcje nadzoru bankowego:

Regulowanie - tj. określanie minimalnych standardów bezpieczeństwa obowiązujących banki,

Kontrolowanie- poprzez przeprowadzanie systematycznych analiz banków na podstawie sprawozdawczości jak i kontrolę na miejscu w bankach,

Dyscyplinowanie- oddziaływanie przy wykorzystaniu środków zawartych w ustawie Prawo Bankowe w stosunku do banków jak i osób w określonych w niej sytuacjach.

Licencjonowanie (mniej znacząca funkcja)- wydawanie licencji do prowadzenia działalności bankowej.

Nadzór bankowy jest sprawowany przez KNF (kiedyś: Komisja Nadzoru Bankowego). Decyzje i określone przez Komisję zadania wykonuje Generalny Inspektorat Nadzoru Bankowego (GINB) wydzielony organizacyjnie w strukturze banku centralnego.

Dla stabilności systemu bankowego jaki i optymalnej alokacji kapitału w PL ustanowiono system bezpieczeństwa, którego 2 filarami są Bankowy Fundusz Gwarancyjny i Komisja Nadzoru Finansowego.

Do zadań nadzoru bankowego (KNFu) należy:

Określanie zasad działania banków zapewniających bezpieczeństwo środków pieniężnych zgromadzonych przez klientów w banku,

Nadzorowanie banków w zakresie przestrzegania ustaw, statutu i innych przepisów prawa oraz obowiązujących je norm finansowych

Dokonywanie określonych ocen stanu ekonomicznego banków oraz wpływu polityki pieniężnej, podatkowej i nadzorczej na ich rozwój

Kolejna grupa zadań sprawowana przez GINB:

Badanie wypłacalności, płynności płatniczej i wyników ekonomicznych osiąganych przez banki,

Badanie zgodności udzielanych kredytów, pożyczek pieniężnych, gwarancji bankowych i poręczeń z obowiązującymi w tym zakresie przepisami,

Badanie zabezpieczenia i terminowości spłaty kredytów i pożyczek pieniężnych,

Badanie stosownego oprocentowania kredytów, pożyczek oraz rachunków bankowych,

Dokonywanie oceny sytuacji finansowej banków.

Nadzór bankowy oddziałuje na banki poprzez wydawanie regulacji oraz rekomendacji (np. Rekomendacja T- ograniczenie przy finansowaniu w walucie obcej, ograniczenia co do ogółu zobowiązań gosp. domowego w stosunku do dochodów).

KNF może zlecić bankowi w szczególności:

Podjęcie środków koniecznych do przywrócenia płynności płatniczej lub osiągnięcia i przestrzegania norm,

Zwiększenie funduszy własnych

Zaniechanie określonych form reklamy.

Poprzez działanie nadzoru bankowego zysk banku jest wynikiem decyzji, które są kompromisem między rentownością a przestrzeganiem reguł.

Funkcje banków w organizacji i przeprowadzaniu emisji akcji

Banki inwestycyjne mogą emitować i plasować na rynku własne papiery dłużne oraz mogą przeprowadzać na zlecenie usługę uplasowania emisji papierów dłużnych emitenta. W tym drugim przypadku BI nazywa się wprowadzającym lub sponsorem emisji.

Pozyskanie środków na rynku publicznych wiąże się dla firmy z obowiązkiem postępowania wg przepisów prawa. Kapitał uzyskuje się w postaci emisji akcji dopuszczonych do obrotu publicznego. Spółki pozyskując kapitał zobowiązane są do korzystania z usług instytucji finanswoej, za pośrednictwem której składa się wniosek do regulatora rynku o dopuszczenie do obrotu publicznego. BI może świadczyć podmiotom następujące czynności wchodzące w skład organizacji emisji:

Koordynacja sporządzenia dokumentów ofertowych - BI jako organizator. Podstawowym dokumentem, niezbędnym do przeprowadzania emisji na rynku pierwotnym, jest prospekt emisyjny (lub memorandum informacyjne). BI albo przygotowują samodzielnie prospekt emisyjne albo współpracują z innymi podmiotami, pełniać rolę doradcy emitenta.

Udzuał w procedurze dopuszczenia do publicznego obrotu i obrotu giełdowego - BI jako doradca. Organizator ma obowiązek uczestniczyć w procedurze dopuszczeniowej przed rygulatorem rynku. Efektem tego etapu jest uzyskanie decyzji regulatora rynku o dopuszczenie do publicznego obrotu oraz decyzji właściwego organu giełdy o dopuszczenie do obrotu giełdowego. W tej fazie BI pełniący rolę doradcy musi służyć emitentowi radą w zakresie wszystkich decyzji niezbędnych do wprowadzenia akcji spółki do obrotu publicznego. Po uzyskaniu zgody o wprowadzeniu papierów wartościowych emitenta do pbrotu publicznego, prospekt emisyjny jest udostępniany inwestorom. W środkach masowego przekazu przeprowadzana jest kampania informacyjna o emisji papierów wartościowych emitenta.

Przygotowanie i rozliczenie publicznej subskrypcji - BI jako oferujący. BI jest związany z emitentem umową najlepszej oferty, w ramach której BI jest zobowiązany do aktywnej sprzedaży papierów wartościowych w publicznej ofercie. Ważną częścią tego etapu jest podanie przez emitenta ceny emisyjnej walorów.

Uplasowanie oferowanych akcji - BI jako agent sprzedający. BI nie ponosi odpowiedzialności w przypadku braku popytu na papiery będące przedmiotem oferty. Na rynkach występują dwa warianty umów najlepszej oferty:

"wszystko albo nic" - zamknięcie oferty jest uzależnione od sprzedania wszystkich papierów wartościowych. Jeśli inwestorzy nie złożą zapisów na wszystkie oferowane walory, oferta nie dochodzi do skutku

umowy typu "minimum - maksimum" - oferta dochodzi do skutku w przypadku objęcia przez inwestorów pewnej minimalnej, z góry ustalnej liczby walorów. Po osiągnięciu minimalnego progu, walory są sprzedawane do ewentualnego osiągnięcia założonego poziomu maksymalnego.

Stabilizacja ceny giełdowej po debiucie - BI jako inwestor. Po debiucie giełdowym cena papierów wartościowych może podlegać silnym wahaniom. Aby zapobiec spadkowi ceny poniżej pewnej wartości. Tzw. Ceny stabilizacji, BI w ramach dodatkowej umowy z emitentem, może zobowiązać się do systematycznego nabywania walorów, w przypadku, gdy ich cena giełdowa spadnie poniżej ceny stabilizacji (często jest nią cena emisyjna).

Ewentualne gwarantowanie emisji - BI jako gwarant emisji. Inwesotrzy instytucjonalni zgadzają się w ramach umowy z emitentem wykupić wszystkie papiery wartościowe pozostałe z emisji subskrybowanej z niedoborem. W ten sposób emitent otrzymuje środki finansowe, na które liczył. BI otrzymuje wynagrodzenie za udzielenie gwarancji - jeśli mamy do czynienia z konsorcjum gwarancyjnym, wtedy część wynagrodzenia wypłaca także jego członkom tj. Subgwarantom, którzy w razie koniczeności zgodzili się wykupić pewne ilości papierów emitenta. Wysokość ceny nabycia papierów wartościowych przez gwarantów precyzuje umowa. Taki sposób gwarantowania emisji papierów w Polsce nosi nazwę subemisji inwestycyjnej.

Ryzyko w decyzjach finansowych a uzyskiwane dochody.

Z podejmowaniem decyzji mamy do czynienia wtedy, kiedy zaistnieje możliwość wyboru dwu lub więcej możliwości realizacji jakiegoś działania. Decyzja finansowa to wolny, nielosowy wybór jednego z przygotowanych wariantów działania w zakresie zjawisk i procesów pieniężnych.

Istnieje powszechne przekonanie, że menedżer racjonalnie podejmuje decyzje. Należy jednak zauważyć, że założenie racjonalności jest często nieuzasadnione, ponieważ rzadko występują warunki pewności, niezbędne w modelu racjonalnym. Decyzje są podejmowane w różnych warunkach, a wiec w zależności od tego, co wiemy o możliwościach działania w przyszłości, będących poza kontrolą osoby podejmującej decyzje. Ze względu na rodzaj informacji, które ma decydent, można wyróżnić:

decyzje podejmowane w warunkach pewności

decyzje podejmowane w warunkach ryzyka - z decyzjami tymi mamy do czynienia wówczas, gdy wynik można przewidzieć tylko z pewnym prawdopodobieństwem, ponieważ istnieje wiele możliwych wyników

decyzje podejmowane w warunkach niepewności - wyniku nie można przewidzieć, ponieważ dostępne informacje są niepełne

Rozumiane tradycyjnie ryzyko oznacza możliwość wystąpienia negatywnych zdarzeń (niepowodzeń). Finanse przedsiębiorstwa zajmują się przepływami pieniądza, więc w takim rozumieniu ryzyko oznacza generowanie przepływów pieniężnych netto poniżej wartości oczekiwanej (po prostu zarabiamy mniej niż się spodziewaliśmy).

Ryzyko można także postrzegać jako możliwość wystąpienia nieprzewidzianych zdarzeń, co oznacza generowanie przepływów pieniężnych o wartości innej niż oczekiwana (realizujemy inną - większą lub mniejszą kwotę, niż oczekiwaliśmy).

Z punktu widzenia finansów możliwość osiągnięcia korzyści ekonomicznych uzasadnia konieczność ponoszenia ryzyka. W przypadku podjęcia decyzji o oferowaniu klientom kredytu kupieckiego następuje gwałtowny wzrost przychodów ze sprzedaży (co można uznać za sukces) Ale tym samym przedsiębiorstwo ponosi ryzyko, gdyż musi się liczyć z faktem, że pieniądze napłyną dopiero wtedy, kiedy klienci zapłacą (uregulują należności). Zwiększona sprzedaż wymaga od przedsiębiorstwa ponoszenia większych wydatków (zakup towarów, materiałów, wynagrodzeń) oraz powoduje płacenie wyższych podatków. Dokonujący się w ten sposób rozwój przedsiębiorstwa powoduje zapotrzebowanie na kapitał obrotowy, co w przypadku jego braku może spowodować utratę płynności finansowej (brak zdolności do regulowania zobowiązań).

W istniejącej rzeczywistości gospodarczej trudno jest znaleźć przedsięwzięcia, których uruchomienie nie wiąże się z ryzykiem. Każdy inwestor musi zdecydować, jak wysoki poziom ryzyka jest skłonny zaakceptować. Większe ryzyko podjętych decyzji stwarza możliwość osiągnięcia wyższych korzyści, ale jednocześnie rodzi większe straty dla przedsiębiorstwa. I odwrotnie, mniejsze ryzyko powoduje mniejsze zyski bądź straty.

12. Ocena kondycji finansowej na podstawie analizy wskaźnikowej.

Analiza wskaźnikowa jest rozwinięciem analizy wstępnej. Polega ona na obliczeniu standardowych wskaźników na podstawie informacji zawartych w sprawozdaniu finansowym i ich porównaniu w czasie z wielkościami planowanymi czy średniobranżowymi. W analizie wskaźnikowej najważniejsze jest aby w odpowiedni sposób dobrać wskaźniki do opisu sytuacji finansowej przedsiębiorstwa ( z dużej liczby skonstruowanych wskaźników) oraz właściwie zinterpretować wyliczone wielkości, wskazać przyczyny i wyjaśnić ich wpływ na dalszy rozwój przedsiębiorstwa. Analiza wskaźnikowa umożliwia: standaryzację analizy, porównania osiągniętych wielkości wskaźników przedsiębiorstwa z wielkościami dla branży, badanie trendów i progresji w czasie. Dostarcza ona statystycznych informacji o stanie faktycznym. Ocenę kondycji przeprowadza się na podstawie:

Analizy wskaźników płynności finansowej, która polega na badaniu relacji zachodzących pomiędzy wielkościami składników majątku obrotowego (duża płynność) a poziomem zobowiązań bieżących (krótkoterminowych). Wykorzystywane są następujące rodzaje wskaźników:

wsk. płynności I stopnia (płynności gotówkowej)

![]()

wsk. płynności II stopnia (szybki)

![]()

wsk. płynności III stopnia (płynności bieżącej)

![]()

wsk. natychmiastowy.

![]()

Spełnienie powyższych relacji oznacza, że przedsiębiorstwo ma zachowaną płynność finansową. Za niskie poziomy wskaźników mogą świadczyć o problemach z płynnością, zaś zbyt wysokie o nadpłynności. Oba te zjawiska są dla przedsiębiorstwa niekorzystne. W praktyce nie istnieją standardowe wielkości wskaźników płynności. Różnią się one w zależności od branży, strategii firmy i czasu.

Analizy sprawności działania, która informuje jak intensywnie wykorzystywany jest posiadany przez firmę majątek. Do oceny sprawności działania wykorzystuje się:

wsk. produktywności aktywów

![]()

wsk. rotacji zapasów

![]()

wsk. rotacji należności

![]()

wsk. zobowiązań

![]()

Wskaźniki rotacji muszą być uważnie interpretowane, i powinny być analizowane w połączeniu z cyklem konwersji gotówki.

Analiza rentowności, która służy do oceny zyskowności prowadzonej działalności jak i ocenie umiejętności kierownictwa przedsiębiorstwa. Przeprowadzana jest ona za pomocą:

wsk. rentowności sprzedaży

![]()

im wyższa wartość tym lepiej

wsk. rentowności aktywów

![]()

mówi o zdolności aktywów przedsiębiorstwa do generowania zysków

wsk. rentowności kapitału własnego

![]()

Jest on szczególnie ważny dla obecnych ale i potencjalnych właścicieli, gdyż im wyższy tym większe szanse uzyskania wyższych dywidend.

Analiza zadłużenia, która dostarcza informacji na temat poziomu posiadanego zadłużenia i możliwości jego obsługi. Wykorzystuje się do tego następujące wskaźniki:

wsk. ogólnego zadłużenia

![]()

wsk. zadłużenia długoterminowego

![]()

im wyższy tym lepiej

wsk. zadłużenia krótkoterminowego

![]()

im niższy tym lepiej

wsk. zadłużenia kapitału własnego

![]()

wsk. wiarygodności kredytowej

![]()

>1,5 informuje on jaką część zobowiązań wobec banku ( rat kapitałowych wraz z odsetkami) firma jest wstanie spłacić z zysku netto i amortyzacji

Analiza wskaźników rynku kapitałowego, które służą do oceny kondycji finansowej spółek znajdujących się na rynku kapitałowym:

wsk. zysku przypadającego na 1 akcję

![]()

wsk. ceny rynkowej do zysku na akcję

![]()

informuje ile należy zapłacić za 1 złotówkę zysku netto wypracowanego przez tę spółkę

wsk. stopy dywidendy na 1 akcję

![]()

im niższy tym potencjalnie większe szanse na większe zwyżki

wsk. dywidendy przypadającej na 1 akcję

![]()

Szczegółowa analiza rachunku przepływów środków pieniężnych odbywa się poprzez obliczenie i zinterpretowanie odpowiednich wskaźników. Obecnie do analizy przepływów środków pieniężnych są dwie grupy wskaźników:

wsk. ogólnej wystarczalności gotówki

przepływy netto z działalności operacyjnej

zakup aktywów trwałych + wypłata dywidendy + spłata kapitałów obcych i odsetek

gdy jest powyżej 1 to oznacza, że firma może sama sfinansować wszystkie swoje potrzeby

wsk. wydajności gotówki

wsk. wydajności gotówkowej sprzedaży

![]()

im wyższy tym lepiej

wsk. wydajności gotówkowej zysku

![]()

wsk. wydajności gotówkowej kapitału

Giełda i jej znaczenie w gospodarce

Giełda to jedna z podstawowych instytucji rynku finansowego współczesnych gospodarek. Termin ten oznacza regularne, odbywające się w określonym czasie i miejscu, podporządkowane określonym zasadom spotkanie stron zawierających transakcje kupna i sprzedaży, w szczególności transakcje kupna i sprzedaży papierów wartościowych i innych instrumentów finansowych. Podczas zawierania transakcji na giełdzie w efekcie gry podaży i popytu ustalana jest cena rynkowa, która jest następnie podawana do wiadomości publicznej.

Giełdy można podzielić ze względu na:

1) przedmiot transakcji na:

Giełdy towarów- przedmiotem handlu są tam towary jednorodne pod względem jakości, o wspólnych cechach dających się ująć w standardy, na które istnieje masowy popyt i podaż

Giełdy usług- przedmiotem transakcji są przede wszystkim usługi transportowe, ubezpieczeniowe oraz usługi pośrednictwa transakcyjnego

Giełdy papierów wartościowych- notowane są na niej: akcje, prawa do akcji, prawa poboru, obligacje, certyfikaty inwestycyjne oraz instrumenty pochodne (kontrakty terminowe, opcje, warranty)

2) zasięg geograficzny na: regionalne, krajowe, międzynarodowe

3) formę prawną na:

Giełdy organizowane przez państwo- statut jest im nadany w trybie ustawowym prowadzą one swą działalność w granicach ściśle przez państwo określonych

Giełdy korporacyjne- tworzone przez organizacje gospodarcze

4) swobodę dostępu do giełdy na:

Giełdy otwarte

Giełdy zamknięte

Giełda odgrywa znaczącą rolę w gospodarce rynkowej, ponieważ

Dzięki giełdzie podmioty gospodarcze mają możliwość przeprowadzania rynkowej wyceny przewidywanych decyzji o charakterze ekonomicznym. Giełda pozwala zatem na dokonanie oceny, jak, w porównaniu z innymi, prosperuje dana spółka

Umożliwia zasilanie przedsiębiorstw w kapitał inwestorów zewnętrznych, a tym samym umożliwia rozwój poprzez dokonywanie inwestycji

Ukazuje obecne nastroje panujące na rynku, w gospodarce

Jest „barometrem” przyszłego stanu gospodarki. Zapowiada co może się zdarzyć w przyszłości w gospodarce. Dobra koniunktura na giełdzie wywołuje poprawę stanu gospodarki w przyszłości (wzrost krajowego PKB, nakładów inwestycyjnych, konsumpcji), natomiast zła koniunktura na giełdzie wywołuje osłabienie stanu gospodarki w przyszłości.

Jest szansą na zarobek i zdobycie silnej pozycji rynkowej wielu przedsiębiorstw, promując i reklamując markę firm

Wyznacza trendy rozwoju

Daje możliwość zabezpieczenia przed ryzykiem poprzez zawieranie transakcji terminowych

Czynniki określające poziom kursu walutowego.

W swoich rozważaniach dla łatwiejszego zrozumienia tematu zakładam istnienie dwóch krajów(obszarów) - Stany Zjednoczone i kraje Europejskiej Unii Walutowej. Każdy z nich posługuje się oddzielną walutą.

Ponadto zaznaczam, że przy tych założeniach podaż dolarów oznacza popyt na euro, a popyt na dolary podaż euro.

a)Zmiana Produktu krajowego brutto

Większe tempo wzrostu gospodarczego w Stanach Zjednoczonych powoduje zwiększenie popytu na dobra importowane z Eurolandu, którego PKB się nie zmieniło (z badań empirycznych wynika, że dynamika importu jest najczęściej wyższa od dynamiki wzrostu gospodarczego; pyzatym wydajność pracy nie rośnie tak szybko jak wzrost PKB). Zwiększenie popytu na towary i usługi kupowane w krajach Eurolandu skutkuje zwiększeniem podaży dolarów na rynku walutowym, przy nie zwiększonym popycie na nie. A to z kolei prowadzi do deprecjacji dolara. Analogicznie będzie wyglądała sytuacja kiedy to kraje Eurolandu zanotują wyższy wzrost gospodarczy, a tempo wzrostu PKB pozostaje niezmienione. Wtedy kraje Eurolandu zgłaszają wyższy popyt na towary i usługi USA, skutkiem czego rośnie popyt na dolary na rynku międzybankowym a podaż pozostaje bez zmian.

Sumując można stwierdzić, że względne przyspieszenie dynamiki gospodarczej prowadzi do deprecjacji waluty, natomiast względne zwolnienie tempa jego wzrostu rozwoju prowadzi do aprecjacji.

Należy jednak powiedzieć, że czasami istnieją odstępstwa od tej zasady. Np., gdy wzrostowi gospodarczemu towarzyszy znaczne przyspieszenie dynamiki produkcji przemysłowej, rolnej bądź usług, wtedy następuje szybszy wzrost eksportu w porównaniu z importem, a co za tym idzie aprecjacja waluty.

b) Zmiany stóp procentowych

Punktem odniesienia naszych rozważań jest sytuacja kiedy realne stopy procentowe w USA i w krajach Eurolandu są na tym samym poziomie.

Wzrost realnej stopy procentowej w USA w stosunku do stopy w Eurolandzie powoduje wzrost popytu kapitału europejskiego na aktywa amerykańskie (wkłady, papiery wartościowe itp.) - są atrakcyjniejsze od rodzimych. Konsekwencją tego jest wzrost przepływu kapitału krótkoterminowego z Eurolandu do USA. W wyniku tego rośnie popyt na dolary, natomiast podaż dolarów nie zmienia się (stopa procentowa krajów Eurolandu nie zmieniła się). A to z kolei prowadzi do aprecjacji amerykańskiej waluty.

Jeżeli natomiast stopy procentowe wzrosną w krajach Eurolandu, a w USA zostaną na tym samym poziomie wzrośnie zainteresowanie amerykańskich inwestorów lokowanie kapitału na rynku europejskim. To doprowadzi do zwiększenia podaży waluty amerykańskiej na rynku międzybankowym (w tym przypadku popyta na USD nie zmienia się, ponieważ poziom stóp procentowych w stanach nie uległ zmianie). W rezultacie dojdzie do deprecjacji dolarów względem euro.

c) Zmiana różnić w cenach

Jeżeli ceny towarów i usług w danym okresie szybciej wzrastają w Eurolandzie niż w Stanach Zjednoczonych, wzrasta popyt na towary i usługi w Stanach Zjednoczonych. W rezultacie wzrasta popyt na dolary. Jednocześnie ma miejsce drugi proces - zmniejszenie popytu na towary i usługi pochodzące z Unii Europejskiej, co skutkuje zmniejszeniem podaży dolarów na rynku walutowym. W rezultacie tych dwóch procesów (spadku podaży dolarów i wzrostu popytu na nie) dochodzi do zwiększenie wartości dolara amerykańskiego. Oczywiście w przypadku szybszego wzrostu cen w USA niż w Eurolandzie dochodzi do odwrotnego procesu. Reasumując względny wyższa inflacja powoduje deprecjacje waluty.

Długoterminowe czynniki:

a)Wydajność pracy i postęp techniczny

Zarówno wzrost wydajności pracy jak i postęp techniczny w danym państwie prowadzi do zmniejszenia ceny towarów i usług. A to z kolei skutkuje zwiększeniem popytu na towary i usługi tego kraju. W związku z tym dochodzi do zwiększenia popytu na walutę kraju. W rezultacie dochodzi do aprecjacji waluty kraju o wyższej wydajności pracy.

b)zmiany w dostępności niektórych dóbr

c) Konkurencyjność gospodarki

W okresach rosnącej konkurencyjności danej gospodarki na rynku międzynarodowym eksport dóbr i usług rośnie, prowadzi to do zwiększenia popytu na walutę danego kraju, co jest równoznaczne ze wzrostem kursu.

d) Dochodowość i ryzyko inwestycyjne

Wzrost dochodowości i zmniejszenie ryzyka inwestycyjnego prowadzi do zwiększonego dopływu kapitału zagranicznego, a to z kolei do zwiększenia popytu na walutę tego kraju. W rezultacie dochodzi do umocnienia się wartości waluty.

Czynniki polityczne

a)stopień stabilności państwa

Wszystkie zdarzenia wiążące się z zachwianiem stabilności państwa (np. zamachy stanu) prowadzą do gwałtownych spadków kursu waluty.

b)rozwiązania systemowe

chodzi tu o stopień liberalizacji gospodarki i zakres zaangażowania państwa w gospodarkę. Wzrost stopnia liberalizacji prowadzi na ogół do zwiększenia zakresu zmienności kursu waluty.

c)rozwiązania polityczne

Rządy partii o liberalno-pracwicowych poglądach wiąże się z polityką niskiej inflacji, zrównoważonego budżetu oraz obniżonych podatków. Należy się spodziewać aprecjacji kursu walutowego.

Przy przejęciu władzy przez lewicowo-radykalne partie należy spodziewać się wzrostu inflacji, niezrównoważonego budżetu oraz rosnących wydatków. W takiej sytuacji dochodzi do deprecjacji waluty.

Polityka ekonomiczna

Polityka fiskalna

Jeżeli podatki w USA maleją względem podatków w krajach Eurolandu, wtedy rośnie zainteresowanie podmiotów z UE do dokonywania inwestycji bezpośrednich bądź portfelowych w USA. Dzieki temu rośnie popyt na dolary, a w rezultacie rośnie kurs dolara. Przy odwrotnej sytuacji to podmioty z USA chcą dokonywać inwestycji w krajach Eurolandu. Reakcją na to jest zwiększenie podaży dolarów narybku walutowym, co jest równoznaczne z deprecjacją dolara względem euro.

Polityka kredytowa

Ułatwienia w polityce kredytowej (np. obniżka stóp oprocentowania kredytów inwestycyjnych bądź konsumpcyjnych) mogą prowadzić do obniżenia kursu walutowego tego kraju. W rezultacie zwiększa się popyt konsumpcyjny bądź inwestycyjny na produkty wytwarzane w innym kraju. Jednocześnie zwiększa się zainteresowanie waluty kraju z którego będziem importować produkty. A to z kolei prowadzi do pogorszenia kursu waluty kraju o łagodniejszej polityce kredytowej.

Polityka budżetowa

Wzrost deficytu najczęściej prowadzi do pogorszenia się kurs walutowego, natomiast obniżenie deficytu prowadzi do polepszenia się kursu walutowego.

Oczekiwania zmian kursu:

Bardzo ważnym czynnikiem wpływającym na zmiany kursu są oczekiwania zmiany kursu. Są one efektem działania wyżej wymienionych czynników, ale mogą się stać samoistny elementem oddziałującym na wielkość kursu. Oczekiwanie deprecjacji kursu określonej waluty może być bowiem wystarczającym motywem podjęcia decyzji o jej sprzedaży. Jeżeli taka decyzja zostanie podjęta w tym samym czasie przez większą ilość podmiotów doprowadzi do spadku popytu na daną walutę a tym samym do obniżenia jej kursu. Jeżeli dominować będą oczekiwania zwyżki kursu, mogą one stać się z kolei czynnikiem wpływającym na wzrost kursu danej waluty.

Spekulacje na temat zmiany kursów:

Jeżeli w wyniku spekulacji następuje zwiększenie podaży określonej waluty lub popytu na nią, to spekulacje stają się samoistnym czynnikiem wpływającym na wysokość kursu. Na decyzje dotyczące sprzedaży czy zakupu walut o charakterze spekulacyjnym, oddziałują te same czynniki które mają wpływ na oczekiwania zmian kursów. Część transakcji spekulacyjnych ciężko jednak uzasadnić względami racjonalnymi i w związku z tym można je traktować jako oddzielny czynnik określający wysokość kursu walutowego.

Rynek akcji - definicja i rodzaje akcji

Rynek akcji jest podsegmentem rynku kapitału właścicielskiego. Obejmuje emisję papierów wartościowych emitowanych przez jednostki gospodarcze w formie spółek akcyjnych, których emisja jest ściśle sprecyzowana przez normy prawa o spółkach handlowych i dodatkowo w odniesieniu do indywidualnych spółek przez ich statuty. Rynek akcji dzieli się na rynek pierwotny, na którym są plasowane akcje spółek nowo powstającychi nowe emisje akcji spółek już istniejących, oraz rynek wtórny, na którym akcje będące już w posiadaniu akcjonariuszy są sprzedawane innym akcjonariuszom.

Akcja - jest papierem wartościowym stwierdzającym bezwarunkowe uczestnictwo jej właściciela w kapitale spółki akcyjnej, uprawniającym do partycypacji w jej zyskach w formie tzw. Dywidendy oraz do majątku spółki - w razie jej likwidacji. Akcja stanowi odpowiednik części kapitału spółki, który jest finansową podstawą jej działalności i materialnej odpowiedzialności za podejmowane zobowiązania.

Klasyfikacja akcji według rodzaju:

Akcje mogą być emitowane w formie dokumentów:

imiennych - powinna zwierać nazwisko i imię właściciela. Jest ona ewidencjonowana w księdze akcji imiennych. Którą spółka ma obowiązek prowadzić, zawierającej obok imienia i nazwiska właściciela jego adres. W księdze odnotowuje się także wszelkie zmiany własności akcji. Właściciel akcji imiennej może odstępować je innym osobom, jednak swoboda zbywania takich akcji może być ograniczona w statucie, jeżeli znajdzie się w nim postanowienie, iż sprzedaż akcji wymaga uzyskania uprzednio zgody zarządu spółki. Jeśli zarząd nie zgadza się na odprzedaż akcji okreslonemu nabywcy, to powinien wskazać w ciagu dwóch miesięcy inna osobę. Nowy nabywca może realizować swoje uprawnienia dopiero po dokonaniu odpowiedniego wpisu do księgi akcji.

na okaziciela - przy akcjach na okaziciela nie mogą obowiązywać ograniczenia przy ich zbywaniu, nie są rejestrowane w księdze prowadzonej przez spółkę. W polsce do obrotu dopuszczone są wyłącznie akcje na okziciela. Spółka będąca emitentem składa je do depozytu papierów wartościowych, natomiast akcjonariuszowi przysługuje prawo do otrzymania tylko świadectwa depozytowego, okręślającego m.in. Ilość i wartość nominalną posiadanych walorów.

Podział w zależności od uprawnień, jakie przysługują akcjonariuszą:

uprzywilejowane - posiadają dodatkowe uprawnienia w stosunku do akcji zwykłych, oznaczają dopuszczoną prawem nierówność uprawnień akcjonariuszy i wpływają istotnie na wewnętrzny układ stosunków pomiędzy nimi. Umacniają one pozycję konkretnych osób (głównie założycieli).

Przywileje formułowane są w statucie spółki, przy czym mogą one dotyczyć:

prawa głosu - może przewidywać, że na jedną akcję przypada więcej niż jeden głos

akcje, w stosunku do których wyłączono prawo głosu, noszą miano niemych

dywidendy - prawo do wyższej dywidendy, również wyróżniany akcje nieme, czyli brak lub częściowa wypłata dywidendy

podziału majątku w razie likwidacji spółki - zapewnia pierszeństwo do uzyskania zwrotu nominalnej wartości akcji przed innymi akcjonariuszami

niektórych innych praw (np. Pierwszeństwa poboru akcji z nowej emisji)

Wyróżniamy również akcje pracownicze - emisja lub sprzedaż ograniczona jest do kręgu osób zatrudnionych w spółce, są z reguły imienne.

Finanse publiczne - struktura sektora, dochody i wydatki publiczne

Wykonywanie zadań publicznych wymaga nie tylko środków finansowych, ale i pewnej struktury organizacyjnej - sieci instytucji za pomocą, których zadania będą realizowane

Według ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych sektor finansów publicznych obejmuje:

organy władzy publicznej (w tym organy administracji rządowej, kontroli państwowej i ochrony prawa oraz sądy i trybunały)

JST

Jednostki budżetowe

Zakłady budżetowe

Agencje wykonawcze

Instytucje gospodarki budżetowej

Państwowe fundusze celowe

ZUS i KRUS

NFZ

Samodzielne publiczne zakłady opieki zdrowotnej

Uczelnie publiczne

PAN i tworzone przez nią jedn. Organizacyjne

Państwowe i samorządowe instytucje kultury oraz państwowe instytucje filmowe

Inne państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych (z wyłączeniem przedsiębiorstw, jednostek badawczo-rozwojowych, banków i spółek prawa handlowego)

Według kryterium podporządkowania sektor finansów publicznych można podzielić na:

Podsektor państwowy

Podsektor samorządowy

Według kryterium formy prawnej sektor finansów publicznych dzielimy na:

Podmioty sektora publicznego - niezależne instytucje państwowe wyposażone w osobowość prawną, które działają na własny rachunek i odpowiadają za swoje zobowiązania (np. ZUS, Uczelnie wyższe, państwowe i samorządowe instytucje kultury)

Jednostki organizacyjne bez osobowości prawnej - działają w imieniu i na rachunek publicznej osoby prawnej (Skarbu Państwa, JST) np. jednostki budżetowe, zakłady budżetowe, Lasy Państwowe i In.

W ujęciu segmentowym system finansów tworzą:

Budżet państwa

Państwowe fundusze celowe

Jednostki pozabudżetowe budżetu państwa

NFZ

Budżety JST

Fundusze celowe JST

Jednostki pozabudżetowe samorządu terytorialnego

Agencje państwe

Pozostałe jednostki sektora finansów publicznych

Pojęcie i rodzaje długu publicznego

Pojęcie

Dług publiczny to zagregowana i skonsolidowana wartość zobowiązań jednostek sektora publicznego z określonych tytułów.

Zobowiązanie władz publicznych (państwowych i samorządowych) z tytułu zaciągnięcia pożyczek. (Źródło: „Finanse Publiczne” - S. Owsiak)

Definicja długu publicznego w prawie wspólnotowym:

Dług publiczny oznacza całkowite zadłużenie brutto wg wartości nominalnej na koniec roku sektora publicznego, z wyłączeniem składników pasywów, których odpowiedniki stanowią aktywa sektora publicznego. Dług publiczny składa się a pasywów sektora w następujących kategoriach: waluta i depozyty, papiery wartościowe inne niż akcje, z wyłączeniem derywatywów finansowych, oraz pożyczki.

Definicja długu publicznego w ustawie o finansach publicznych:

Dług publiczny to nominalne zadłużenie podmiotów sektora finansów publicznych ustalone po wyeliminowaniu przepływów finansowych pomiędzy podmiotami należącymi do tego sektora.

Rodzaje długu publicznego (Źródło: „Prawo finansowe” pod redakcją Elżbiety Chojny - Duch i Hanny Litwińczuk)

J.M. Buchanan rozróżnia następujące rodzaje długu publicznego:

Dług zaciągnięty w okresach pełnego wykorzystania czynników produkcji oraz w okresach niepełnego zatrudnienia

Dług publiczny zaciągany w okresach zagrożenia inflacją, służący zneutralizowaniu zasobów pieniężnych

Marginalny dług, tj. dług o zbyt małym wolumenie, by mógł wpłynąć na stopę procentową oraz poziom i strukturę cen, oraz dług istotny

Dług zaciągany w czasie wojen i nabywany zasadniczo przez banki

Dług służący finansowaniu długoletnich przedsięwzięć inwestycyjnych mających zwiększyć dochód narodowy

Dług inwestowany w projekty w zakresie gospodarki publicznej, które przynoszą przychody pieniężne

Dług, z którego przychody są marnowane

Posługiwano się również rozróżnieniem długu:

Produktywnego (służącego finansowaniu nowych aktywów) i martwego

Dobrowolnego i przymusowego

Krajowego i zagranicznego

Krótkoterminowego (bieżącego, płynnego) i długoterminowego (trwałego, fundowanego)

Brutto i netto

Współcześnie, dług publiczny oraz instrumenty finansowe długu publicznego i deficytu budżetowego można podzielić wg różnych kryteriów na zadłużenie:

Zagraniczne - wobec nierezydentów, i krajowe - wobec rezydentów

Adresowane do gospodarstw domowych i do przedsiębiorców

Adresowane do podmiotów bankowych (w tym do banku centralnego) i pozabankowych

Zaciągane przez różne, wymienione jako pożyczkodawcy lub emitenci, podmioty sektora publicznego: Skarb Państwa i inne podmioty sektora publicznego a w jego imieniu - organy władzy i administracji, jednostki gospodarki budżetowej i pozabudżetowej państwa i samorządu terytorialnego, fundusze, agencje oraz fundacje, przedsiębiorstwa, spółki i inne publiczne osoby prawne,

Dług określany w walutach wymienialnych i w złotych (wg waluty zobowiązania)

Długoterminowy (powyżej 5 lat), średnioterminowy (1 - 5 lat włącznie), krótkoterminowy (do 1 roku włącznie), przy czym kryteria czasowe tego podziału są sprawą umowną,

Z tytułu emisji instrumentów tzn. aktywnych, zwanych też rynkowymi (mających na celu pozyskiwanie środków na finansowanie deficytu budżetu państwa, wykup papierów wartościowych itp., którymi obrót jest możliwy na rynku wtórnym), oraz pasywach (będących formą zaciągania przez budżet nowych zobowiązań poza rynkiem finansowym, np. z tytułu restrukturyzacji zadłużenia, przejęcia istniejących już zobowiązań budżetu państwa)

Zobowiązania finansowe z tytułu długu publicznego można również dzielić na zobowiązania wobec rezydentów i nierezydentów publicznych i prywatnych, zobowiązania wobec wierzycieli oznaczonych imiennie i pozostałe. Możne je także klasyfikować, posługując się kryteriami: miejsca emisji, treści świadczeń pożyczkowych i sposobu ich realizacji.

Rodzaje długu publicznego (Źródło: „Finanse Publiczne” - S. Owsiak)

Przyjmując za kryterium dobrowolność udzielania pożyczek wyróżnia się:

Dług publiczny dobrowolny

Dług publiczny przymusowy - zaciąganie pożyczek ma charakter zbliżony do podatków, albo wręcz jest podatkiem.

Dla rozpoznania przyczyn i skutków zadłużenia publicznego istotny jest podział długu na:

Globalny dług publiczny,

Wewnętrzny (krajowy) dług publiczny

Zewnętrzny (zagraniczny) dług publiczny

Przyjmując kryterium czasu rozróżnia się:

Dług krótkoterminowy (płynny) - zaciąganie może wynikać z przejściowych trudności płatniczych władz publicznych. Ich powodem mogą być np. rozbieżność w czasie między wpływami dochodowymi a bezwzględnie koniecznymi wydatkami. Krótkoterminowy dług publiczny związany jest z bieżącymi potrzebami władz publicznych i zaciąga się go nie na konkretne cele, lecz w związku z równoważeniem budżetu państwa w ogóle.

Dług długoterminowy (fundowany) - powstaje z zaciągania pożyczek długoterminowych, z których finansuje się wydatki majątkowe, związane zwłaszcza z budową obiektów użyteczności publicznej, a więc przysparza społeczeństwu majątku, który bezpośrednio przynosi mu korzyści.

Z punktu zasad ewidencji, a także z punktu widzenia rzeczywistego obciążenia gospodarki i społeczeństwa długiem publicznym, należy rozróżnić:

Dług publiczny brutto - zobowiązania władz publicznych względem podmiotów krajowych i zagranicznych znajdujących się poza sektorem publicznym; zobowiązania, które wynikają ze stosunków wierzycielsko - dłużniczych. Aby określić wielkość rzeczywistego zadłużenia władz publicznych, dług brutto należy pomniejszyć o należności władz publicznych od innych podmiotów.

Dług publiczny netto - jest przede wszystkim kategorią ekonomiczną.

Inny podział długu publicznego:

Dług nominalny - to wartość bieżących zobowiązań władz publicznych w danym momencie. Dług nominalny zwany jest także długiem wg nominału, jest odróżniany od długu publicznego od kapitału. Różnica to kwota, o którą kapitał początkowy został powiększony na skutek indeksacji lub kapitalizacji.

Dług realny - odpowiada na pytanie jaka jest realna wartość długu publicznego przy uwzględnianiu procesów inflacyjnych. Fakt ten, poza aspektem teoretycznym nabiera znaczenia praktycznego przy określaniu strategii fiskalnej państwa, w ramach której władze publiczne mogą stawać wobec dylematu: podnosić podatki czy zaciągać pożyczki.

Kolejny możliwy podział długu publicznego:

Dług rzeczywisty - to zdefiniowane wyżej nominalne wymagalne zobowiązania bilansowe władz publicznych

Dług potencjalny - to warunkowe pozabilansowe zobowiązania władz publicznych związane najczęściej z udzielanymi przez władze publiczne poręczeniami i gwarancjami.

Podział długu publicznego związany ze strukturą władz publicznych:

Dług centralny - zaciągany przez władze państwowe

Dług lokalny - zaciągany przez władze samorządowe

Metody badania korelacji cech.

Metodami badania korelacji cech są:

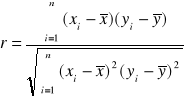

1. Współczynnik korelacji liniowej Pearsona

2. Współczynnik korelacji rang Spearmana

3. Miary współzależności cech jakościowych (współczynniki zbieżności korelacyjnej):

a) współczynnik kontyngencji Cxy (Pearsona)

b) współczynnik Czuprowa Txy

Ad. 1.

W analizie korelacji jednakowo traktujemy obie zmienne: zmienną objaśnianą i zmienną objaśniającą. Badanie siły i kierunku związku w tym nowym układzie to właśnie analiza korelacji. Silnie skorelowane ze sobą zmienna zachowują się tak, jak gdyby równocześnie się poruszały. W przypadku gdy pomiędzy badanymi zmiennymi zachodzi związek liniowy, wówczas miara siły i kierunku miedzy nimi jest współczynnik korelacji.

O związku liniowym między zmiennymi mówimy wówczas, gdy jednostkowym przyrostom przyczyny (zmiennej niezależnej) towarzyszy - średnio biorąc - stały przyrost skutku (zmiennej zależnej). Współczynnik korelacji wyznacza się przez standaryzację kowariancji. Kowariancja natomiast jest średnią arytmetyczną iloczynu odchyleń wartości zmiennych od ich średnich arytmetycznych. Współczynnik korelacji liniowej r Pearsona służy do pomiaru korelacji cech ilościowych w przypadku, gdy związek badanych cech jest liniowy. Współczynnik jest miarą symetryczną. Oznacza to, ze nie ma znaczenia, czy badamy nim zależność cechy Y od cechy X, czy odwrotnie. W obu przypadkach uzyskamy taką samą wartość. Współczynnik korelacji linowej jest to stosunek kowariancji zmiennych (X, Y) do iloczynu odchyleń standardowych tych zmiennych.

Współczynnik ten, jak już zapisaliśmy wcześniej, jest wielkością unormowaną, przyjmuje wartości z przedziału r = <-1;1>:

r = 1 - korelacja dodatnia, związek funkcyjny

0<r<1 - korelacja dodatnia niedoskonała (wzrost wartości jednej cechy pociąga za sobą wzrost średnich wartości drugiej cechy)

r = 0 - brak korelacji liniowej

-1<r<0 - korelacja ujemna niedoskonała (wzrost wartości jednej cechy pociąga za sobą spadek średnich wartości drugiej cechy)

r = -1 - korelacja ujemna, związek funkcyjny

Ad. 2

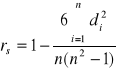

Współczynnik korelacji rang Spearmana

Do badania korelacji między dwiema cechami w przypadku, gdy obie z nich wyrażone są w skali co najmniej porządkowej można zastosować współczynnik korelacji rang Spearmana (czytaj Spirmana), zwany inaczej współczynnikiem korelacji kolejnościowej. Tak więc miarę tę stosujemy do oceny kierunku i siły korelacji w przypadku, gdy:

- cechy są mierzalne, ale istnieje możliwość uporządkowania wariantów cechy (czyli te wyrażone są w skali porządkowej),

- cechy są mierzalne, przy czym liczba wariantów przyjmowanych przez te cechy musi być niewielka

Metoda postępowania przy obliczaniu tego współczynnika polega na tym, że poszczególnym wariantom obu cech nadaje się rangi, czyli kolejne numery od 1 do n, które pozwalają uporządkować ciąg obserwacji (rosnąco lub malejąco). Można więc powiedzieć, że tworzymy pewien ranking ze względu na dwie cechy.

Współczynnik korelacji rang Spearmana (rs) wyrażamy wzorem:

Gdzie:

n - liczba obserwacji jednej z cech

di - różnica między rangami, które są przypisane i-tej obserwacji pierwszej i drugiej cechy

Rangowanie może odbywać się od największej do najmniejszej wartości cech (lub odwrotnie), przy czym sposób rangowania musi być jednakowy dla obu zmiennych.

W przypadku gdy występują jednakowe warianty zmiennych, przyporządkowuje się im średnia arytmetyczną obliczoną z ich kolejnych numerów (rang).

Łatwo zauważyć, że miarę tę stosować można, gdy możliwe jest określenie hierarchii ważności wariantów badanych cech, co pozwala na nadanie im rang. Ponadto, obliczenie tego współczynnika wymaga uporządkowania par wariantów cech X i Y wg wariantów cechy X, tj. tej zmiennej, która jest zmienną niezależną.

Współczynnik korelacji rang przyjmuje wartości z przedziału <-1;1>, a jego interpretacja przebiega podobnie jak współczynnika korelacji liniowej.

rs = 0 - brak korelacji

0< rs <=1 - korelacja dodatnia (występuje zgodność rang, czyli wyższym rangom jednej cechy odpowiadają na ogół wyższe rangi drugiej cechy, przy 1 występuje idealna zgodność rang)

-1<= rs <0 - korelacja ujemna (występuje niezgodność rang, czyli wyższym rangom jednej cechy odpowiadają na ogół niższe rangi drugiej cechy, przy -1 występuje idealna niezgodność rang)

Współczynnik korelacji rang Spearmana jest miarą symetryczną, tak jak współczynnik korelacji linowej Pearsona.

Ad. 3

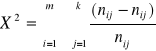

Związki korelacyjne występują nie tylko pomiędzy zmiennymi mierzalnymi, ale również pomiędzy cechami jakościowymi bądź cechami niemierzalnymi i mierzalnymi. W literaturze przedmiotu spotkać można wiele miar służących pomiarowi zależności między cechami niemierzalnymi. Spośród tych miar często stosowane są współczynnik kontyngencji Cxy i współczynnik Czuprowa Txy. Zaletą współczynników zbieżności korelacyjnej jest to, że mogą być one stosowane do badania współzależności zarówno cech niemierzalnych, jak i cech mierzalnych. Jednakże w przypadku cech mierzalnych przydatność tych współczynników jest ograniczona, gdyż nie wskazują kierunku badanej współzależności.

Wszystkie współczynniki zbieżności korelacyjnej oparte są na tzw. statystyce X2 (czytaj czi-kwadrat).

Punktem wyjścia do obliczenia statystyki X2 jest zestawienie danych dotyczących badanych cech w formie tablicy wielodzielczej. Jej ogólna postać jest następująca:

Warianty cechy X |

Warianty cechy Y |

ni |

|||

|

y1 |

y2 |

… |

yk |

|

x1 x2 … xm |

n11 n21 … nm1 |

n12 n22 … nm2 |

… … … … |

n1k n2k … nmk |

n1. n2. … nm. |

n.j |

n.1 |

n.2 |

… |

n.k |

N |

nij - liczebności warunkowe (i=1, 2, …, m; j=1, 2, …, k),

xi - wariant cechy X

yj - wariant cechy Y

n.j - liczebność brzegowa dla j-tej kolumny

ni. - liczebność brzegowa dla i-tego wiersza

n - liczebność zbiorowości

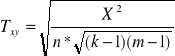

Statystyka X2 definiowana jest wzorem:

Przy czym:

nij - empiryczna liczebność warunkowa na przecięciu i-tego wiersza i j-tej kolumny

nij z daszkiem - teoretyczna liczebność warunkowa na przecięciu i-tego wiersza i j-tej kolumny obliczona przy założeniu niezależności zmiennych.

![]()

ni. - liczebność brzegowa liczona dla danego wiersza po wszystkich kolumnach

![]()

n.j - liczebność brzegowa liczona dla danej kolumny po wszystkich wierszach

![]()

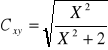

a) współczynnik kontyngencji Cxy, liczony według wzoru:

Współczynnik kontyngencji przyjmuje wartości z przedziału <0;Cmax>, przy czym maksymalna jego wartość zależy od liczby kolumn i liczby wierszy. Współczynnik jest równy zero, gdy nie ma zależności między badanymi cechami. Im jest on większy tym zależność jest silniejsza.

b) współczynnik Czuprowa Txy, liczony według wzoru:

gdzie:

k - liczba kolumn w tablicy wielodzielczej

m - liczba wierszy w tablicy wielodzielczej

X2 - wartość statystyki X2

Współczynnik Czuprowa przyjmuje wartości z przedziału <0;1>, współczynnik jest równy zero, gdy nie ma zależności między badanymi cechami. Im jest on większy tym zależność jest silniejsza.

Wyszukiwarka

Podobne podstrony:

Logopedia-pytania, pedagogika i nauki pokrewne

pytania z r- nie wszystkie, Zarządzanie studia licencjackie, rachunkowość

pytania na egz.z anatomii, Pielęgniarstwo licencjat cm umk, I rok, Anatomia giełdy egzamin cm umk

Pytania na egzamin ustny (4), Pielęgniarstwo licencjat cm umk, III rok, Neurologia i pielęgniarstwo

Pytania od dziennych, studia-biologia, Licencjat, sem 5-6, embriologia-biologia rozwoju z dr Nesteru

odpowiedzi na pytania z filozofii, Studia, Oligofrenopedagogika - st. licencjackie, Filozofia-zagadn

Pytania z ubezpiecze, FiR UE KATO, licencjat, SEMESTR 4

Pytania na egzamin ustny (1), Pielęgniarstwo licencjat cm umk, III rok, Neurologia i pielęgniarstwo

1193 PYTANIA DO NAUKI

odpowiedzi pytania na kolokwia z bankowości (1), FiR, licencjat, semestr 5, bankowość

pytania do nauki MSP, studia, międzynarodowe stosunki polityczne

pytania sprawozdawczosc, FiR UE KATO, licencjat, SEMESTR 5

egzamin pytania, Podstwy Nauki O Materiałach

Pytania egzaminacyjne z nauki o materiałach, Studia, nauka o materiałach

Odpowiedzi na pytania testu, zostań profesionalnym ochraniarzem, licencja II stopnia, testy

chirurgia - pytania z internetu, Pielęgniarstwo WUM, Studia licencjackie, studia rok 2, Chirurgia

Pytania na egzamin ustny (3), Pielęgniarstwo licencjat cm umk, III rok, Neurologia i pielęgniarstwo

pytania2, Studia UPH Siedlce, Administracja licencjat, Semestr II, Konstytucyjny system organów pańs

więcej podobnych podstron