Temat 1. Podziały kosztów

pojęcia 1.

|

zł |

wydatek |

wpływ |

koszt |

przychód |

inne |

1. Wydano z magazynu materiały do zużycia |

400 |

|

|

|

|

|

2. Przelano z rachunku bieżącego kwotę zobowiązania na rachunek dostawcy |

300 |

|

|

|

|

|

3. Wystawiono fakturę za wykonane usługi |

2000 |

|

|

|

|

|

4. Otrzymano fakturę z gazowni za zużyty gaz |

120 |

|

|

|

|

|

5. Sporządzono listę płac za bieżący okres |

540 |

|

|

|

|

|

6. Otrzymano zwrot niewykorzystanej gotówki, podjętej przez pracownika w postaci zaliczki na podróż służbową |

30 |

|

|

|

|

|

7. Przelano z rachunku bieżącego wynagrodzenia pracowników na ich rachunki osobiste |

500 |

|

|

|

|

|

8. Naliczono narzuty na wynagrodzenia |

260 |

|

|

|

|

|

9. Naliczono planową amortyzację środków trwałych |

230 |

|

|

|

|

|

10.Otrzymano czek jako zapłatę za wykonane usługi |

320 |

|

|

|

|

|

11.Naliczono odsetki od kredytu bankowego |

180 |

|

|

|

|

|

12.Ustalono wartość szkody spowodowanej powodzią |

250 |

|

|

|

|

|

13.Wystawiono polecenie przelewu zobowiązania na rzecz kontrahenta |

70 |

|

|

|

|

|

14.Przelano z rachunku bieżącego zobowiązania wobec ZUS |

210 |

|

|

|

|

|

15.Wystawiono fakturę za odsprzedane zbędne materiały |

100 |

|

|

|

|

|

16 .Zakupiono za gotówkę akcje spółki “Flora” |

360 |

|

|

|

|

|

Zadanie do wykonania:

Przeprowadź analizę operacji w celu pogrupowania ich w przekroju kosztów, przychodów, strat nadzwyczajnych, wydatków i wpływów.

Kryteria 2.

|

|

koszty rodzajowe |

koszty mpk |

koszty produktu |

Inne |

1. Wydano z magazynu materiały na cele produkcyjne (RW) |

400 |

|

|

|

|

2. Wystawiono fakturę za sprzedane usługi |

2000 |

|

|

|

|

3. Otrzymano fakturę z gazowni za zużyty gaz |

120 |

|

|

|

|

4. Sporządzono listę płac za bieżący okres pracowników produkcyjnych |

540 |

|

|

|

|

5. Sporządzono listę obciążeń wynagrodzeń pracowników produkcyjnych (ZUS, FP, FGŚP) |

200

|

|

|

|

|

6. Przelano z rachunku bieżącego wynagrodzenia pracowników na ich rachunki osobiste |

500 |

|

|

|

|

7. Naliczono planową amortyzację środków trwałych produkcyjnych |

230 |

|

|

|

|

8. Naliczono opłatę za prowadzenie rachunku bankowego |

180 |

|

|

|

|

9. Sporządzono listę płac za bieżący okres personelu niższego kierowniczego (mistrz, kierownik brygady) |

150 |

|

|

|

|

|

70 |

|

|

|

|

Transportowych |

65 |

|

|

|

|

12.Otrzymano fakturę za demontaż likwidowanego środka trwałego produkcyjnego |

250 |

|

|

|

|

13.Wystawiono fakturę za odsprzedane zbędne materiały |

150 |

|

|

|

|

14. Rozliczono koszty podróży służbowej pracownika administracji |

70 |

|

|

|

|

15. Sporządzono listę płac za bieżący okres pracowników administracji |

210 |

|

|

|

|

|

80 |

|

|

|

|

biurowe (RW) |

300 |

|

|

|

|

18. Otrzymano fakturę za transport materiałów produkcyjnych do magazynu przedsiębior. |

230 |

|

|

|

|

19. Wydano do zużycia opakowania foliowe do pakowania wyrobów gotowych |

500 |

|

|

|

|

20. Otrzymano fakturę z TP S.A. |

300 |

|

|

|

|

PODZIAŁ KOSZTÓW

KOSZTY RODZAJOWE (PROSTE) |

KOSZTY WG MIEJSC POWSTAWANIA - MPK |

1. Zużycie materiałów i energii |

1. Produkcja podstawowa |

2. Usługi obce |

2. Koszty wydziałowe |

3. Podatki i opłaty |

3. Produkcja pomocnicza |

4. Wynagrodzenia |

4. Koszty ogólnozakładowe |

5. Świadczenia na rzecz pracowników |

|

6. Amortyzacja |

5. Koszty zakupu |

7. Pozostałe koszty |

6. Koszty sprzedaży |

Klasyfikacje kosztów:

Kryterium klasyfikacji |

Podział kosztów na: |

||||||||||||

Rodzaj kosztu |

zużycie materiałów i energii |

usługi obce |

podatki i opłaty |

wynagro-dzenia |

świadczenia na rzecz pracowników |

amortyzacja |

pozostałe koszty |

||||||

|

|||||||||||||

Treść ekonomiczna |

proste |

złożone |

|||||||||||

|

|||||||||||||

Według odmian działalności |

działalność podstawowa |

działalność pomocnicza |

działalność zarządu |

||||||||||

|

|||||||||||||

Związek z efektami pracy |

bezpośrednie |

pośrednie |

|||||||||||

|

|||||||||||||

Powiązanie z rozmiarami działalności |

stałe |

zmienne |

|||||||||||

|

|||||||||||||

Realizowane funkcje |

zakupu |

działalności podstawowej |

sprzedaży |

||||||||||

|

|||||||||||||

Możliwość kontroli |

kontrolowane |

niekontrolowane |

|||||||||||

Zadanie 3.

W bieżącym miesiącu firma XYZ wykonała 2 000 szt. wyrobów A. Poniosła następujące koszty produkcyjne (w zł):

zużycie materiałów 8 000

wynagrodzenia 12 000

świadczenia na rzecz pracowników 2 300

amortyzacja 1 700

usługi obce 2 000

Poza tym całkowite koszty administracyjne wyniosły 5 000 zł.

Sprzedano 1500 szt. produktów gotowych A po cenie 20 zł/szt.

Oblicz:

1. Koszt produktu gotowego A,

2. Sporządź rachunek wyników za miesiąc działalności,

3. Wskaż koszty produktu i okresu.

Zadanie 4.

Przedsiębiorstwo odzieżowe nabyło kilka lat temu materiały „non iron” do produkcji męskich koszul za kwotę 10.000 zł. Ponieważ materiał wyszedł z mody, nie ma raczej możliwości wykorzystania go do dalszej produkcji. Jednakże pojawił się ostatnio klient gotów kupić dokładnie 600 koszul wytworzonych z takiego materiału, płacąc 20 zł za sztukę. Aby uszyć koszulę, przedsiębiorstwo musi ponieść dodatkowo koszt robocizny bezpośredniej wynoszący 4 zł za sztukę oraz koszty stałe wynoszące 600 zł. Wykonanie zamówienia wymagać będzie zużycia całego materiału „non iron”.

Na podstawie poniższych informacji oceń, czy przedsiębiorstwo powinno przyjąć zamówienie?

Zadanie domowe: Klasyfikacja kosztów dla potrzeb wyniku finansowego

mix 5.

W Spółce “Mix” w okresie sprawozdawczym wystąpiły następujące zdarzenia gospodarcze (w zł):

1. Wystawiono fakturę za sprzedaż zbędnego samochodu |

8.000 |

|

2. Naliczono odsetki od kredytu bankowego |

200 |

|

3. Ustalono wartość urządzenia zniszczonego w wyniku wyładowań atmosferycznych: |

|

|

- wartość początkowa |

1.200 |

|

- dotychczasowe umorzenie |

400 |

|

4. Ustalono nieplanowe odpisy amortyzacyjne od środków trwałych |

600 |

|

5. Otrzymano darowiznę komputera |

900 |

|

6. Ustalono koszty inwestycji, które nie przyniosły efektu gospodarczego |

5.000 |

|

7. Amortyzacja planowa majątku trwałego w okresie sprawozdawczym wynosi |

1.820 |

|

8. Zapłacono grzywnę za nieterminowe wykonanie umowy |

300 |

|

9. Wyceniono niedobory inwentaryzacyjne |

120 |

|

10. Otrzymano dotację do budynków mieszkalnych |

1.500 |

|

11. Wykazano nadwyżki materiałów wynikające z błędów w pomiarze zużycia |

250 |

|

12. Wystawiono faktury za wykonane usługi |

18.000 |

|

13. Dokonano odpisów aktualizujących wartość zapasu materiałów |

220 |

|

14. Zlikwidowano rzutnik pisma |

|

|

- wartość początkowa |

5.000 |

|

- dotychczasowe umorzenie |

4.600 |

|

15. Zarachowano wynagrodzenia nauczycieli i administracji |

6.350 |

|

16. Rozwiązano rezerwę na należności sporne dochodzone na drodze sądowej |

600 |

|

17. Otrzymano odsetki z tytułu nieterminowej zapłaty należności |

1.000 |

|

18. Wystawiono fakturę za sprzedane materiały biurowe |

930 |

|

19. Utworzono rezerwę na odprawy pośmiertne |

1.550 |

|

20. Wydano materiały biurowe nabywcy |

700 |

|

21. Ustalono wartość sprzedanego samochodu |

|

|

- wartość początkowa |

15.000 |

|

- dotychczasowe umorzenie |

9.000 |

|

22. Naliczono podatki należne budżetowi |

|

|

- VAT od pozostałej działalności |

1.800 |

|

- od nieruchomości |

500 |

|

23. Sprzedano udziały w obcym przedsiębiorstwie |

|

|

- wartość w cenie sprzedaży |

4.000 |

|

- wartość w cenie nabycia |

3.000 |

|

|

|

|

|

|

|

Zadania do wykonania:

Pogrupuj odpowiednio podane operacje ustalając:

I. Koszty działalności operacyjnej

II. Przychody ze sprzedaży produktów, materiałów i towarów

III. Pozostałe koszty operacyjne

IV. Pozostałe przychody operacyjne

V. Koszty finansowe

VI. Przychody finansowe

VII. Straty nadzwyczajne

VIII. Zyski nadzwyczajne

temat II:Działalność Pomocnicza

Zadanie 1.

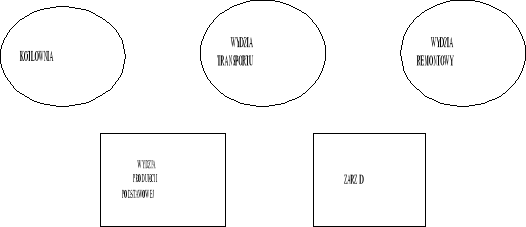

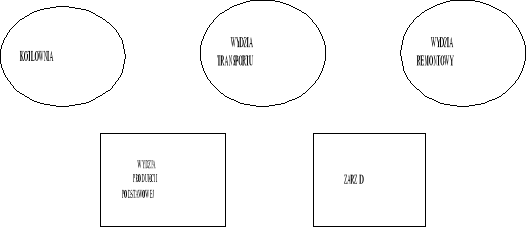

Przedsiębiorstwo produkcyjne Alfa posiada trzy wydziały produkcji pomocniczej: kotłownia, wydział transportu i wydział remontów, oraz produkcję podstawową i wydział produkcji podstawowej. W bieżącym miesiącu (wrześniu) poniesione zostały następujące koszty:

produkcja podstawowa (koszty bezpośrednie) |

41 800 |

wydział produkcji podstawowej (koszty pośrednie) |

10 450 |

wydział produkcji pomocniczej w tym: |

8 700 |

- kotłownia |

1 200 |

- wydział transportu |

4 500 |

- wydział remontów |

3 000 |

zarząd |

15 625 |

Wydziały pomocnicze wykonały następującą wielkość świadczeń:

odbiorca ⇒ |

wydział transportu |

wydział remontów |

wydział produkcji podstawowej |

zarząd |

RAZEM |

dostawca ⇓ |

|

|

|

|

|

kotłownia (t pary) |

50 |

100 |

600 |

50 |

800 |

wydział transportu (km) |

|

200 |

1630 |

|

1830 |

wydział remontów (rg) |

|

|

3000 |

650 |

3650 |

POLECENIA:

Ustal rzeczywiste koszty świadczeń wydziałów pomocniczych

Rozlicz koszty wydziałów pomocniczych.

Mapa kosztów

ARKUSZ ROZWIĄZANIA

|

Kotłownia |

Wydział transportu |

Wydział remontowy |

Wydział produkcji podstawowej |

Zarząd |

Produkcja podstawowa |

Razem |

koszty |

|

|

|

|

|

|

|

K → |

|

|

|

|

|

|

|

WT → |

|

|

|

|

|

|

|

WR → |

|

|

|

|

|

|

|

RAZEM |

|

|

|

|

|

|

|

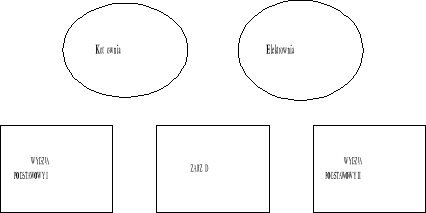

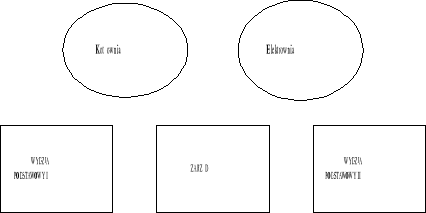

Zadanie 2.

Przedsiębiorstwo posiada dwa wydziały produkcji pomocniczej - elektrownię i kotłownię.

W bieżącym okresie sprawozdawczym koszty pierwotne na tych wydziałach były następujące:

elektrownia |

15 640 |

kotłownia |

20 000 |

Elektrownia wyprodukowała w ciągu okresu obrachunkowego 50 000 kWh, z czego zużyto w:

kotłowni |

10 000 kWh |

wydziale podstawowym I |

20 000 kWh |

wydziale podstawowym II |

15 000 kWh |

zarządzie firmy |

5 000 kWh |

Kotłownia ogrzała pomieszczenia o łącznej powierzchni 400 m2 w tym:

elektrownię |

40 m2 |

wydział podstawowy I |

180 m2 |

wydział podstawowy II |

120 m2 |

zarząd firmy |

60 m2 |

Mapa kosztów:

POLECENIE 1:

1.Rozlicz koszty wydziałów produkcji pomocniczej po kosztach rzeczywistych przyjmując za podstawę rozliczenia powierzchnię grzewczą lub wielkość zużytej energii.

Arkusz rozwiązania:

|

Elektrownia |

Kotłownia |

Wydział podstawowy I |

Wydział podstawowy II |

Zarząd |

RAZEM |

Koszty |

|

|

|

|

|

|

z elektr. |

|

|

|

|

|

|

z kotłowni |

|

|

|

|

|

|

RAZEM |

|

|

|

|||

POLECENIE 2:

Rozlicz koszty wydziałów produkcji pomocniczej po kosztach planowanych, gdy kj K=55zł/m2,

a kj E = 0,40 zł/KWh

Arkusz rozwiązania:

|

Elektrownia |

Kotłownia |

Wydział podstawowy I |

Wydział podstawowy II |

Zarząd |

RAZEM |

Koszty |

|

|

|

|

|

|

z elektrowni |

|

|

|

|

|

|

z kotłowni |

|

|

|

|

|

|

RAZEM |

|

|

|

|||

Korekta kosztów

|

Wydział podstawowy I |

Wydział podstawowy II |

Zarząd |

Suma korekt |

Koszty |

|

|

|

|

z elektrowni |

|

|

|

|

z kotłowni |

|

|

|

|

Koszty po korekcie

|

Elektrownia |

Kotłownia |

Wydział podstawowy I |

Wydział podstawowy II |

Zarząd |

RAZEM |

Koszty |

|

|

|

|

|

|

z elektrowni |

|

|

|

|

|

|

z kotłowni |

|

|

|

|

|

|

RAZEM |

|

|

|

|||

POLECENIE 3.

Rozlicz koszty wydziałów produkcji pomocniczej po kosztach planowanych przyjmując stawkę:

50 zł/m2 dla kosztów kotłowni, 0,40 zł/kWh dla kosztów elektrowni. Pozostałe świadczenia rozlicz po kosztach rzeczywistych.

|

Elektrownia |

Kotłownia |

Wydział podstawowy I |

Wydział podstawowy II |

Zarząd |

RAZEM |

Koszty |

|

|

|

|

|

|

z elektrowni |

|

|

|

|

|

|

z kotłowni |

|

|

|

|

|

|

RAZEM |

|

|

|

|||

Temat III KLucze Rozliczeniowe kosztów

Zadanie 1.

Przedsiębiorstwo wytwarza trzy asortymenty wyrobów w jednym dziale produkcji podstawowej.

Produkowane wyroby charakteryzują się następującymi cechami:

Wyrób |

Robocizna bezpośr. (zł) |

Materiały bezpośr. (zł) |

Waga (kg) |

Czas pracy maszyn (mg) |

Czas pracy ludzi (rg) |

Cena sprzedaży (zł) |

A |

50 |

60 |

1,8 |

1,5 |

2,0 |

200 |

B |

25 |

50 |

1,2 |

1,8 |

2,2 |

150 |

C |

15 |

35 |

2,0 |

1,2 |

1,8 |

120 |

Σ |

90 |

145 |

5 |

4,5 |

6,0 |

- |

Koszty wydziałowe wynosiły 180 zł.

POLECENIA

Ustalić zakładowy koszt wytworzenia wyrobów A, B, C, przyjmując za podstawę rozliczenia kosztów wydziałowych: wagę wyrobów, czas pracy maszyn, czas pracy ludzi, płace bezpośrednie.

Porównaj wyniki obliczeń uzyskane w poszczególnych wersjach.

Przy którym z kluczy rozliczeniowych poszczególne wyroby wykazują najwyższą nadwyżkę ceny sprzedaży ponad koszt wytworzenia.

Zadanie 2.

Przedsiębiorstwo „Nord” produkuje trzy asortymenty wyrobów A, B, C, w trzech wydziałach produkcji podstawowej I, II i III oraz w dwóch wydziałach produkcji pomocniczej: remontowym i narzędziowni. Firma zajmuje jeden budynek.

Koszty zakupu materiałów wyniosły 17 088 zł i są rozliczane do wartości zużytych materiałów w danym miesiącu.

Charakterystyka poszczególnych miejsc powstawania kosztów:

Lp. |

Wyszczególnienie |

Wydziały produkcji podstawowej |

Wydziały produkcji pomocniczej |

Zarząd |

Razem |

|||

|

|

I |

II |

III |

remontowy |

narzędziownia |

|

|

1. |

Kubatura pomieszczeń (m3) |

650 |

1500 |

800 |

150 |

200 |

300 |

3600 |

2. |

Powierzchnia użytkowa (m2) |

220 |

500 |

270 |

50 |

70 |

90 |

1200 |

3. |

Wartość brutto Ś T (mln zł) |

150 |

90 |

130 |

40 |

50 |

20 |

480 |

4. |

Moc zainstalowa-nych maszyn i urządzeń (kWh) |

80 |

250 |

210 |

20 |

40 |

0 |

600 |

Ilość świadczeń wykonana przez wydziały pomocnicze

odbiorcy → dostawcy ↓ |

narzędziownia |

I |

II |

III |

zarząd |

razem |

remontowy(rg) |

50 |

150 |

100 |

150 |

50 |

500 |

narzędziownia(szt.) |

- |

100 |

150 |

50 |

- |

300 |

Koszty wydziału I rozlicza się na produkty według wartości zużytych materiałów bezpośrednich, koszty wydziału II według wartości wynagrodzeń bezpośrednich, koszty wydziału III rozlicza się według maszynogodzin, których wykonano na produktach: A - 2000, B - 1300, C - 1700

W okresie poniesiono następujące koszty proste:

1. Wspólne dla ogółu miejsc powstawania kosztów:

a) amortyzacja budynku i urządzeń towarzyszących 1 800

b) ogrzewanie 1 440

c) utrzymanie czystości 600

d) energia napędowa maszyn i urządzeń 4 500

e) ubezpieczenie maszyn, urządzeń i innych środków trwałych 480

Polecenia:

Rozlicz koszty pośrednie na produkty wg następującej kolejności:

1.

2.

3.

4.

2. Obciążające wprost poszczególne produkty i mpk, oraz koszty doliczone:

Lp. |

Wyszczególnienie |

Wyroby |

Wydziały produkcji podstawowej |

Wydziały produkcji pomocniczej |

Zarząd |

Razem |

|||||

|

|

A |

B |

C |

I |

II |

III |

remontowy |

narzędzio- wnia |

|

|

1. |

Materiały |

28 000 |

30 000 |

42 000 |

1 200 |

2 000 |

1 800 |

800 |

600 |

400 |

106 800 |

2. |

Robocizna |

4 600 |

3 800 |

3 600 |

2 000 |

2 400 |

3 000 |

1 400 |

800 |

3 200 |

24 800 |

3. |

Obróbka obca |

30 |

40 |

80 |

- |

- |

- |

- |

- |

- |

150 |

4. |

Amortyzacja |

- |

- |

- |

268 |

1705 |

907 |

622 |

304 |

486 |

4292 |

Koszty pośrednie rozliczone |

|||||||||||

koszty zakupu |

|

|

|

|

|

|

|

|

|

|

|

a |

amortyzacja |

|

|

|

|

|

|

|

|

|

|

b |

ogrzewanie |

|

|

|

|

|

|

|

|

|

|

c |

czystość |

|

|

|

|

|

|

|

|

|

|

d |

energia |

|

|

|

|

|

|

|

|

|

|

e |

ubezpieczenia |

|

|

|

|

|

|

|

|

|

|

z remontowego |

|

|

|

|

|

|

|

|

|

|

|

z narzędziowni |

|

|

|

|

|

|

|

|

|

|

|

z wydz. I |

|

|

|

|

|

|

|

|

|

|

|

z wydz. II |

|

|

|

|

|

|

|

|

|

|

|

z wydz. III |

|

|

|

|

|

|

|

|

|

|

|

Razem |

|

|

|

|

|

|

|

|

|

|

|

Suma kontrolna |

|

|

|

|

|

|

|

|

|

|

|

Temat: IV, V Kalkulacja kosztów

Kalkulacja podziałowa prosta

Zadanie 1

Przedsiębiorstwo “Omega” wytwarza masowo jednorodne produkty “R” przy produkcji których, zużycie materiałów bezpośrednich następuje sukcesywnie w miarę postępu procesu technologicznego.

W bieżącym okresie sprawozdawczym wyprodukowano 2500 sztuk wyrobów gotowych, które przyjęto do magazynu (produkcja w toku na początek i koniec okresu nie wystąpiła).

Koszty produkcji bieżącego okresu sprawozdawczego, ujęte na koncie “Produkcja podstawowa” kształtowały się następująco:

Zużycie materiałów bezpośrednich wg cen nabycia 109125

Płace bezpośrednie wraz z narzutami 174600

Razem koszty bezpośrednie 283725

Koszty wydziałowe 153775

Koszt wytworzenia produktów 437500

Ustal jednostkowy rzeczywisty koszt wytworzenia produktu gotowego “R” oraz strukturę kosztu jednostkowego

Zadanie 2

W Zakładach Rybnych “Lasota” uwędzono w ciągu miesiąca 1800 kg ryb jednego gatunku oraz zaawansowano w 25% proces wędzenia następnych 800 kg ryb tego samego gatunku. Produkcja w toku na początek okresu nie wystąpiła. W omawianym okresie poniesiono następujące koszty:

Zużycie surowca rybnego 26 000

Paliwo technologiczne 6 000

Opakowania bezpośrednie 3 600

Płace bezpośrednie z narzutami 16 000

Koszty wydziałowe 8 000

Ustal jednostkowy, rzeczywisty koszt 1 kg ryby wędzonej ogółem i według pozycji kalkulacyjnych

Wyceń produkty gotowe i produkty w toku w rzeczywistym koszcie ich wytworzenia.

Zadanie 3

A. W okresie sprawozdawczym przedsiębiorstwo wyprodukowało 2000 szt. wyrobów gotowych i 400 szt. półfabrykatów przerobionych w 50 % z punktu widzenia poniesionych kosztów przerobu. Koszty bieżącego miesiąca w układzie pozycji kalkulacyjnych były następujące:

materiały bezpośrednie |

96 000 |

płace bezpośrednie |

33 000 |

koszty wydziałowe |

16 500 |

razem |

145 500 |

Materiały są wydawane do produkcji w całości z chwilą jej rozpoczęcia.

Na podstawie powyższych danych przeprowadź kalkulacje według pozycji kosztów.

B. W następnym miesiącu dokończono produkcję 400 szt. z poprzedniego okresu, wyprodukowano 1500 szt. wyrobów gotowych i 500 szt. półfabrykatów przerobionych z punktu widzenia kosztów przerobu w 40%.

Koszty bieżącego okresu:

materiały bezpośrednie |

82 000 |

płace bezpośrednie |

26 600 |

koszty wydziałowe |

15 200 |

Razem |

123 800 |

1. Na podstawie powyższych danych przeprowadź kalkulację według kosztów okresu bieżącego.

2. Wykonaj tę samą kalkulację stosując koszty przeciętne obydwu okresów.

Zadanie 4

Przedsiębiorstwo “Saturn” wytwarza masowo jednorodne produkty “Z”, przy produkcji których zużycie materiałów bezpośrednich następuje sukcesywnie w miarę postępu technologicznego.

W bieżącym okresie wyprodukowano i przyjęto do magazynu 15000 sztuk produktów gotowych oraz rozpoczęto produkcję następnych 5000 sztuk, które z punktu widzenia poniesionych kosztów zostały zaawansowane w 60%.

Poniesiono następujące koszty:

Zużycie materiałów bezpośrednich wg cen zakupu 12 600

Narzut kosztów zakupu 1 800

Płace bezpośrednie z narzutami 51 300

Koszty wydziałowe 19 800

I. Ustal jednostkowy, rzeczywisty koszt wytworzenia produktu gotowego oraz produktu w toku

II. Wyceń wytworzone w ciągu okresu sprawozdawczego produkty gotowe i produkty w toku w kosztach tego okresu.

Kalkulacja podziałowa ze współczynnikami

Zadanie 5

Przedsiębiorstwo produkcyjne “Mega” wytwarza masowo, w tym samym procesie technologicznym i z tego samego surowca, który zużywany jest sukcesywnie w miarę postępu procesu produkcji, różnorodne produkty.

W bieżącym okresie sprawozdawczym wyprodukowano i przyjęto do magazynu:

100 szt. produktów gotowych “P”

250 szt. produktów gotowych “R”

Poniesiono następujące koszty:

Produkcja podstawowa 8 450

w tym: zużycie materiałów bezpośrednich 3 250

płace bezpośrednie z narzutami 5 200

Koszty wydziałowe 2 925

I. Ustal jednostkowy, rzeczywisty koszt wytworzenia produktów “P” i “R” wiedząc, że zarówno koszty zużycia materiałów, jak i koszty przerobu kształtują się proporcjonalnie do wagi produktów wynoszącej odpowiednio: dla produktu “P” - 1,5kg; dla produktu “R” - 2kg.

II. Wyceń wytworzone i przyjęte do magazynu produkty gotowe “P” i “R” w rzeczywistym koszcie ich wytworzenia.

Zadanie 6

Przedsiębiorstwo przemysłowe “Saturn” wytwarza masowo, w tym samym procesie technologicznym i z tego samego surowca, którego zużycie następuje w całości (jednorazowo) w momencie rozpoczęcia produkcji, różnorodne produkty.

W bieżącym okresie sprawozdawczym wyprodukowano i przyjęto do magazynu:

6000 szt. produktów gotowych “A”

4500 szt. produktów gotowych “C”

Konta zespołu 5 - “Koszty według typów działalności i ich rozliczenie” grupujące koszty produkcji -wykazywały następujące salda:

Produkcja podstawowa 196 350

w tym: zużycie materiałów bezpośrednich 89 250

płace bezpośrednie z narzutami 107 100

Koszty wydziałowe 58 650

I. Ustal jednostkowy, rzeczywisty koszt wytworzenia produktów “A” i “C” wiedząc, że zarówno koszty zużycia materiałów, jak i koszty przerobu kształtują się proporcjonalnie do wagi produktów wynoszącej odpowiednio: dla produktu “A”- 2kg; dla produktu “C” - 3kg.

II. Wyceń wytworzone i przyjęte do magazynu produkty gotowe “A” i “C” w rzeczywistym koszcie ich wytworzenia.

Zadanie 7

Przedsiębiorstwo “Alf” produkuje masowo wyroby “P” i “Q”. Proces technologiczny odbywa się w jednym wydziale produkcyjnym i oparty jest na tym samym surowcu, którego zużycie następuje sukcesywnie w miarę postępu produkcji.

W bieżącym okresie sprawozdawczym wytworzono:

1000 szt. produktów gotowych “P”

400 szt. produktów w toku “P”, których stopień zaawansowania kosztowego w stosunku do produktu gotowego wynosi 60%

2200 szt. produktów gotowych “Q”

800 szt. produktów w toku “Q”, których stopień zaawansowania kosztowego w stosunku do produktu gotowego wynosi 50%

Koszty produkcji bieżącego okresu sprawozdawczego ujęte na koncie “Produkcja podstawowa” kształtowały się następująco:

Zużycie materiałów bezpośrednich według cen nabycia 162 000

Koszty przerobu (płace bezpośrednie z narzutami, koszty wydziałowe) 648 000

I. Ustal jednostkowy, rzeczywisty koszt wytworzenia produktów gotowych “P” i “Q” oraz produktów w toku (“P” i “Q”) wiedząc, że zarówno koszty z tytułu zużycia materiałów, jak i koszty przerobu kształtują się proporcjonalnie do wagi produktów, która wynosi: dla produktu “P” - 2,5kg; dla produktu “Q” - 4kg

II. Wyceń produkty gotowe i produkty w toku w rzeczywistym koszcie ich wytworzenia.

Zadanie 8

Przedsiębiorstwo “Beta” produkuje masowo wyroby “F” i “G”, w tym samym procesie technologicznym, który odbywa się w jednym wydziale produkcyjnym i oparty jest na tym samym surowcu, którego zużycie następuje w całości na początku procesu technologicznego.

W bieżącym okresie sprawozdawczym wytworzono:

3000 szt. produktów gotowych “F”

1100 szt. produktów w toku “F”, których stopień zaawansowania przerobu w stosunku do produktu gotowego wynosi 60%

2600 szt. produktów gotowych “G”

900 szt. produktów w toku “G”, których stopień zaawansowania przerobu w stosunku do produktu gotowego wynosi 60%

Koszty produkcji bieżącego okresu sprawozdawczego, ujęte na koncie “Produkcja podstawowa” kształtowały się następująco:

Zużycie materiałów bezpośrednich wycenione według cen nabycia 52 390

Koszty przerobu (płace bezpośrednie z narzutem, koszty wydziałowe) 84 835

I. Ustal jednostkowy, rzeczywisty koszt wytworzenia produktów gotowych “F” i “G” oraz produktów “F” i “G” w toku, wiedząc że zarówno koszty z tytułu zużycia materiałów jak i koszty przerobu kształtują się proporcjonalnie do wagi produktów, która wynosi: dla produktu “F” - 1,5kg; dla produktu “G” - 4kg.

II. Wyceń produkty gotowe i produkty w toku w rzeczywistym koszcie ich wytworzenia.

Kalkulacja doliczeniowa

Zadanie 9

Przedsiębiorstwo realizuje dwa zlecenia produkcyjne. Zlecenie I związane było z produkcją 50 szt. wyrobu gotowego “A”, zlecenie II natomiast zostało złożone przez kontrahenta na 80 szt. wyrobu “B”. Koszty zaewidencjonowane w karcie kalkulacyjnej przedstawiono w poniższej tabeli:

Wyszczególnienie |

Zlecenie I |

Zlecenie II |

Materiały bezpośrednie Robocizna bezpośrednia |

6 700 4 500 |

5 300 3 500 |

Wiadomo ponadto, że koszty wydziałowe wynoszą 4 000 zł i są rozliczane na produkowane wyroby na podstawie robocizny bezpośredniej.

Na podstawie powyższych informacji ustal koszt jednostkowy wyrobu “A” oraz koszt jednostkowy wyrobu “B”

Zadanie 10

Koszty poniesione przez przedsiębiorstwo przedstawiono w tabeli. Wytworzono wówczas

50 szt. wyrobu “A” oraz 200 szt. wyrobu “B”. Koszty pośrednie są rozliczane za pomocą następujących kluczy podziałowych:

koszty wydziałowe - proporcjonalnie do robocizny bezpośredniej

koszty ogólnozakładowe - według kosztów bezpośrednich.

wyroby X: 100 szt. wyrobów gotowych i 100 szt. produkcji w toku o stopniu przerobu 50%

wyroby Y: 50 szt. wyrobów gotowych i 30 szt. produkcji w toku o stopniu przerobu 80%

Materiały bezpośrednie wraz z kosztami zakupu

Robocizna bezpośrednia z narzutami

Ustal rzeczywisty koszt wytworzenia wyrobów gotowych X i Y oraz wyrobów w toku X i Y.

materiały bezpośrednie 500 000 zł

robocizna bezpośrednia 300 000 zł:

koszty wydziałowe 300 000 zł.

wielkość produkcji (w szt.)

koszty materiałów bezpośrednich (w zł)

płace bezpośrednie z narzutami (w zł)

koszty pośrednie (wydziałowe w zł) w tym:

roboczogodziny na jednostkę produkcji

maszynogodziny na jednostkę produkcji

liczba dostaw materiałów

liczba serii produkcyjnych

dostaw materiałów 9 000 [liczba dostaw]

technicznego przygotowania produkcji 13 200 [liczba serii]

utrzymania ruchu maszyn 16 200 [mgodz]

tradycyjny sposób kalkulacji doliczeniowej; za podstawę rozliczenia należy przyjąć sumę płac bezpośrednich i/lub sumę roboczogodzin

kalkulację ABC

roboczogodzin, które wyniosły 134 000, - na X przypadają 2 rh, na Y - 3 rh, „Z” pochłania 4 rh.

maszynogodzin, łączna liczba 154 000, a wytworzenie jednego wyrobu wymaga odpowiednio:

działań, na które poniesiono następujące koszty (w zł): X Y Z

zespół nawilżająco-parujący,

moduł grzejno-prasujący,

regulator temperatury,

układ zasilania.

Określić poziom założonego kosztu wytworzenia - celu dla każdego podzespołu żelazka, przy założeniu, że uzyskanie kosztów założonych dla podzespołów zapewni spółce planowany zysk jednostkowy.

O ile powinien obniżyć się bieżący koszt wytworzenia każdego z podzespołów żelazka bezprzewodowego z nawilżaczem.

GAbrusewicz W., KAmela - Sowińska A., Poetschke H., RAchunkowość zarządcza

Świderska K., RAchunek kosztów i rachunkowość zarządcza

Sobańska I., RAchunek kosztów i rachunkowość zarządcza

Sojak S., Rachunkowość zarządcza

Pozycje kalkulacyjne kosztów |

Kwota |

Koszty produktu “A” |

Koszty produktu “B” |

Materiały bezpośrednie Robocizna bezpośrednia Koszty wydziałowe Koszty ogólnozakładowe Razem |

8 000 6 500 2 600 1 450 18 550 |

4 000 4 000 |

4 000 2 500 |

Na podstawie danych zawartych w tabeli ustal jednostkowy koszt wytworzenia obydwu wyrobów.

Zadanie 11

Przedsiębiorstwo „Lowelas” wytwarza dwa wyroby X i Y w dwóch wydziałach produkcji podstawowej I i II. W okresie sprawozdawczym wytworzono:

Produkcję w toku wyrobu X wycenia się na poziomie kosztów bezpośrednich, materiały zużywane są sukcesywnie.

Produkcję w toku wyrobu Y wycenia się na poziomie materiałów bezpośrednich, materiały zużywane są jednorazowo.

W okresie poniesiono następujące koszty:

l.p. |

Wyrób X |

Wyrób Y |

Razem |

400 200 |

800 100 |

1200 300 |

Koszty wydziału I - 600, Koszty wydziału II - 300

Koszty wydziałowe rozlicza się: wydziału I w stosunku do robocizny bezpośredniej z narzutami, wydziału II w relacji do roboczogodzin, których przepracowano: wyrób X 500 rg., wyrób Y 1000 rg.

Zadanie 12.

Przedsiębiorstwo „Polsport” wytwarza cztery rodzaje wyrobów: A, B, C, D na trzech wydziałach produkcyjnych I, II i III. W okresie sprawozdawczym planuje się poniesienie następujących kosztów ( i na ich podstawie ustalenie cen):

|

A |

B |

C |

D |

Razem |

Materiały bezpośrednie |

200 |

300 |

100 |

150 |

750 |

Robocizna bezpośrednia |

|

|

|

|

|

wydział I |

200 |

160 |

57,5 |

200 |

617,5 |

wydział II |

250 |

200 |

120 |

100 |

670 |

wydział III |

175 |

40 |

110 |

100 |

425 |

Narzędzia i przyrządy specjalistyczne |

20 |

40 |

31 |

50 |

141 |

Zużycie materiałów obciążone jest narzutem kosztów zakupu w wysokości 10%, Narzuty na wynagrodzenia (ZUS i FP) wynoszą 20%. Koszty pośrednie ujęte według miejsc ich powstawania

(według planu): wydział I - 375; wydział II - 1005; wydział III - 924; koszty ogólnego zarządu - 1065; koszty sprzedaży - 639.

Koszty wydziału I rozlicza się w proporcji do wartości materiałów bezpośrednich (bez kosztów zakupu), wydziału II w stosunku do robocizny bezpośredniej tego wydziału (bez narzutów), wydziału III w stosunku do roboczogodzin, które planuje się przepracować przy poszczególnych wyrobach: A - 150 rg., B - 200 rg., C - 120 rg., D - 300 rg.

Koszty ogólnego zarządu rozliczane są w stosunku do technicznego kosztu wytworzenia, koszty sprzedaży w proporcji do fabrycznego kosztu wytworzenia.

Planowane rozmiary produkcji to: 20szt. wyrobu A, 40 szt. wyrobu B, 15 szt. wyrobu C, 8 szt. wyrobu D.

Polecenia:

I. Ustal planowany koszt własny sprzedaży wyrobów A, B, C, D.

II. Ustal ceny sprzedaży wyrobów A, B, C, D, jeżeli zakładana stawka zysku wynosi 20% kosztu jednostkowego i wyroby obciążone są podatkiem VAT według stawki 22%.

Kalkulacja fazowa

Zadanie 13.

Produkcja wyrobu „A” wymaga, aby proces produkcyjny obejmował trzy następujące po sobie fazy. Koszty wydziałowe są rozliczane na poszczególne fazy proporcjonalnie do robocizny bezpośredniej. Wytworzone półfabrykaty przekazuje się bezpośrednio z jednej fazy produkcji do następnej. Przedsiębiorstwo w rozpatrywanym miesiącu wyprodukowano w fazie I - 800 szt. półfabrykatów „A”, a w fazie II - 600 szt., półfabrykatów „B”.

W maju poniesiono następujące koszty:

z tego:

faza I 150 000 zł,

faza II 100 000 zł,

faza III 50 000 zł.

Przedsiębiorstwo wytworzyło w okresie sprawozdawczym 500 szt. wyrobu gotowego.

Na podstawie posiadanych informacji oblicz koszt jednostkowy wyrobu gotowego przy wykorzystaniu metody kalkulacji podziałowej procesowej.

Kalkulacja ABC

Zadanie 14.

Przedsiębiorstwo produkuje dwa wyroby A i B. Podstawowe dane są następujące:

Wyszczególnienie |

Wyroby |

Razem |

|

|

A |

B |

|

100 1 500 2 400

0,8 1,5 5 10 |

1200 18 000 21 600

1 1 25 30 |

- 19 500 24 000 38 400 1280 1350 30 40 |

|

Na podstawie analizy ustalono, że na koszty pośrednie w kwocie 38 400 zł składają się koszty następujących działań [zł]: koszty działania

Skalkuluj koszty jednostkowe wyrobu A i B, stosując:

Zadanie 15.

Przedsiębiorstwo produkcyjne wytwarza trzy wyroby „X”, „Y”, „Z”. W ostatnim miesiącu sprzedano:

20000 szt. wyrobu „X”, 18000 szt. wyrobu „Y” i 10000 szt. wyrobu „Z”. Koszty bezpośrednie zawarte są w tabeli:

Pozycje kalkulacyjne (zł/szt) |

„X” |

„Y” |

„Z” |

Materiały bezpośrednie |

20 |

15 |

10 |

Robocizna bezpośrednia |

10 |

8 |

7 |

Koszty pośrednie wyniosły 200 000 zł i są rozliczane na podstawie:

„X” - 4 mgodz, „Y” - 3 mgodz„ Z” - 2 mgodz

techniczne utrzymanie produkcji |

10 000 |

|

liczba serii produkcyjnych |

4 |

6 |

15 |

utrzymanie ruchu maszyn |

78 000 |

|

liczba maszynogodzin |

|

|

|

dostawy materiałów |

42 000 |

|

liczba dostaw materiałów |

14 |

30 |

96 |

Opakowania |

20 000 |

|

liczba partii do wysłania |

8 |

4 |

28 |

obsługa techniczna |

50 000 |

|

liczba zleceń produkcyjnych |

12 |

10 |

28 |

Ustal koszt jednostkowy wytworzenia produktów stosując tradycyjny rachunek kosztów i rachunek ABC.

Kalkulacja kosztów celu

Zadanie 16. (I. Sobańska, s. 421)

W firmie produkcyjnej BIM sp. z o.o. w Łodzi wytwarzany jest sprzęt gospodarstwa domowego. Jednym z produktów jest żelazko z nawilżaczem, bezprzewodowe.

Cena rynkowa dla takiego modelu żelazka wynosi 220 PLN netto. Spółka BIM sprzedaje swój produkt po takiej samej cenie.

W przeciwieństwie do wielkich firm konkurencyjnych, spółka BIM od trzech miesięcy osiąga niezadowalającą rentowność na tym produkcie. Jednostkowy koszt wytworzenia żelazka wynosi 190 PLN. Miesięcznie spółka wytwarza i sprzedaje 5 000 szt.

Zarząd spółki podjął decyzję o zastosowaniu rachunku kosztów celu do rozwiązania problemu polepszenia rentowności tego produktu. Do zrealizowania tej decyzji został zaangażowany konsultant zewnętrzny, który z pracownikami spółki przygotował podane niżej informacje.

Badania rynkowe wykazały, że klienci przy zakupie żelazka zwracają szczególną uwagę na 5 właściwości (funkcji), którym przypisują określone wagi:

l.p. |

Funkcje |

Wagi |

1 |

Techniczny komfort |

30% |

2 |

Model |

20% |

3 |

Energooszczędność |

25% |

4 |

Łatwość prasowania |

10% |

5 |

Funkcja nawilżania i parowania |

15% |

RAZEM |

100% |

|

Żelazko z nawilżaczem zbudowane jest z następujących podzespołów (komponentów):

Konstruktorzy ustalili następujący udział każdego podzespołu dla uzyskania przez produkt funkcji istotnych dla klientów:

Podzespoły |

Rodzaje funkcji |

||||

|

1 |

2 |

3 |

4 |

5 |

Zespół nawilżająco - parujący |

0,15 |

0,35 |

0 |

0,3 |

0,9 |

Moduł grzejno - parujący |

0,15 |

0,25 |

0,4 |

0,25 |

0,1 |

Regulator temperatury |

0,1 |

0 |

0,6 |

0,25 |

0 |

Układ zasilania |

0,6 |

0,4 |

0 |

0,2 |

0 |

|

1 |

1 |

1 |

1 |

1 |

Zarząd spółki przewiduje na podstawie wyników zleconych badań, że obecna cena rynkowa będzie ceną sprzedaży żelazka bezprzewodowego z nawilżaczem przez następne dwa lata. Dla realizacji projektu rachunku kosztów celu zarząd zatwierdził wysokość zysku jednostkowego na poziomie 10% kosztów sprzedanego produktu oraz narzut kosztów ogólnozakładowych i sprzedaży w kwocie 25% kosztów wytworzenia.

Bieżący koszt wytworzenia poszczególnych podzespołów (dane z kalkulacji kosztów rzeczywistych):

Zespół nawilżająco - parujący |

60 PLN |

Moduł grzejno - parujący |

41 PLN |

Regulator temperatury |

39 PLN |

Układ zasilania |

50 PLN |

Koszt wytworzenia |

190 PLN |

POLECENIA:

Temat vI: Podział kosztów na stałe i zmienne

Zadanie 1.

lp |

X |

Y |

(xi-x)(yi-y) |

(xi-x)2 |

|

lp |

X |

Y |

sty |

1 000 |

30 500 |

5558333 |

525625 |

|

1 |

1 000 |

30 500 |

lut |

1 500 |

35 800 |

532500 |

50625 |

|

12 |

1 100 |

32 100 |

mar |

1 800 |

38 000 |

-12500 |

5625 |

|

11 |

1 400 |

34 500 |

kwi |

2 000 |

41 200 |

834167 |

75625 |

|

2 |

1 500 |

35 800 |

maj |

2 200 |

42 900 |

2248333 |

225625 |

|

8 |

1 500 |

36 600 |

cze |

2 300 |

43 500 |

3066667 |

330625 |

|

3 |

1 800 |

38 000 |

lip |

1 800 |

40 000 |

137500 |

5625 |

|

7 |

1 800 |

40 000 |

sie |

1 500 |

36 600 |

352500 |

50625 |

|

10 |

2 000 |

41 000 |

wrz |

2 100 |

41 900 |

1400000 |

140625 |

|

4 |

2 000 |

41 200 |

paź |

2 000 |

41 000 |

779167 |

75625 |

|

9 |

2 100 |

41 900 |

lis |

1 400 |

34 500 |

1191667 |

105625 |

|

5 |

2 200 |

42 900 |

gru |

1 100 |

32 100 |

3791667 |

390625 |

|

6 |

2 300 |

43 500 |

|

|

|

|

|

|

|

średnia x |

średnia y |

średnia |

1 725 |

38 167 |

19880000 |

1982500 |

|

I okres |

|

|

|

|

|

suma |

|

II okres |

2 028,57 |

41 214,29 |

|

Ustal wartość kosztów stałych i zmiennych 3 metodami.

Zadanie 2.

Kierownik wydziału jest zainteresowany ustaleniem relacji pomiędzy kosztami a rozmiarami produkcji swego wydziału. Część kosztów można jednoznacznie zaliczyć do stałych.

Do nich należą:

amortyzacja maszyn urządzeń i budynku |

6 000 zł miesięcznie |

koszty ogólnozakładowe |

2 200 zł miesięcznie |

Koszty materiałów bezpośrednich wynoszą 15 zł na jednostkę produktu.

Robotnicy zatrudnieni przy produkcji otrzymują wynagrodzenie 4 zł na godzinę pracy przy wydajności 2 produkty na godzinę.

Inne koszty, które na ogół uznawane były w całości za zmienne, wydają się zawierać elementy stałe. Dane miesięczne dotyczące tych kosztów, wybrane z ewidencji minionego roku dla najmniejszych i największych rozmiarów produkcji były następujące:

|

500 szt. |

700 szt. |

płace nadzoru |

2 200 |

2 600 |

robocizna pośrednia |

1 000 |

1 250 |

materiały pośrednie |

500 |

700 |

energia technologiczna |

700 |

850 |

ogrzewanie i oświetlenie |

350 |

400 |

pozostałe koszty |

800 |

900 |

Polecenia:

1. Dokonaj podziału kosztów mieszanych na stałe i zmienne według wskazanych pozycji kosztów, podając funkcję kosztów całkowitych wydziału.

2. Czy można wykorzystać ustaloną funkcję do wyznaczenia kosztów planowanych dla 620 szt. i 900 szt. produktów?

Zadanie 3.

Treść |

Koszty całkowite dla 3000 szt. |

Koszty całkowite dla 4000 szt. |

Koszt jednostkowy zmienny |

Koszt stały |

Koszty całkowite dla 5000 szt. |

Robocizna bezpośrednia (k. zmienny) |

30 000 |

40 000 |

|

|

|

Płace nadzoru technicznego (k. mieszany) |

25 000 |

32 500 |

|

|

|

Amortyzacja maszyn i urządzeń (k. stały) |

15 000 |

15 000 |

|

|

|

∑ koszty całkowite |

|

|

|

|

|

1. Na podstawie danych zawartych w tabeli ustal zależność pomiędzy wielkością produkcji a poszczególnymi pozycjami kosztów oraz funkcję kosztów całkowitych

2. Przyjmując ustaloną zależność oblicz koszty dla 5 000 szt.

temat VII: Wielostopniowy i wieloblokowy rachunek kosztów

Zadanie 1.

Na podstawie poniższego sprawozdania ze sprzedaży ekonomiści badają rentowność wyrobów.

|

P |

R |

S |

T |

Razem |

przychód ze sprzedaży |

100 000 |

180 000 |

126 000 |

220 000 |

626 000 |

koszt wytworzenia sprzedanych WG |

47 500 |

70 560 |

139 680 |

185 000 |

442 740 |

zysk / strata |

52 500 |

109 440 |

- 13 680 |

35 000 |

183 260 |

koszty sprzedaży |

19 900 |

29 760 |

28260 |

42 200 |

120 120 |

wynik operacyjny |

32 600 |

79 680 |

- 41 940 |

- 7 200 |

63 140 |

|

|||||

ilość sprzedana (szt.) |

1 000 |

1 200 |

1 800 |

2 000 |

|

jedn. cena zbytu |

100 |

150 |

70 |

110 |

|

jedn. koszty zmienne wytwarzania |

25 |

30 |

65 |

60 |

|

jedn. koszty zmienne sprzedaży |

11,7 |

12,5 |

10 |

12 |

|

Przed analizą wariantów przekształć podane sprawozdanie na model kosztów zmiennych.

1. O ile zmieni się wynik, jeśli spółka zrezygnuje z produkcji S.

2. O ile zmieni się wynik, jeśli spółka zrezygnuje z produkcji S, w rezultacie czego wzrośnie sprzedaż produktu R o 200 szt.

3. Wydział, w którym wytwarza się produkt S może być wykorzystany do produkcji nowego wyrobu W. Całkowite koszty zmienne na jednostkę W wyniosą 80,5 zł/szt., a sprzedawać będzie można 1600 szt. po 95 zł. Jaki będzie wpływ tej alternatywy na wynik?

4. O ile zmieni się wynik, jeśli cena sprzedaży wyrobu S wzrośnie do 80 zł/szt., z jednoczesnym spadkiem ilości sprzedawanych do 1500.

Każda z podanych propozycji powinna być rozpatrywana niezależnie od pozostałych.

Zadanie 2.

Spółka z o.o. ma trzy wydziały produkcyjne WI, WII, WIII w ramach których realizowana jest odrębna działalność produkcyjna. Na wydziale I produkowane są wyroby A1 i A2, na wydziale II wyroby B1, B2 i B3, na wydziale III wyroby C.

Ceny sprzedaży, koszty zmienne jednostkowe poszczególnych produktów i planowane wielkości sprzedaży przedstawia tabela 1:

Tabela 1.

Produkt |

Koszt jednostkowy (zł/szt.) |

Cena (zł/szt.) |

Planowane wielkości sprzedaży (szt.) |

A1 |

20 |

30 |

20 000 |

A2 |

22 |

35 |

12 000 |

B1 |

8 |

15 |

30 000 |

B2 |

7 |

12 |

3 200 |

B3 |

10 |

14 |

4 000 |

C |

3 |

4 |

50 000 |

Koszty stałe wydziałowe występujące w przedsiębiorstwie zawarte są w tabeli 2.

Tabela 2.

Pozycja kosztu |

Wydział I |

Wydział II |

Wydział III |

Materiały pomocnicze |

2 000 |

2 000 |

2 500 |

Energia |

6 000 |

8 000 |

5 000 |

Usługi obce |

4 000 |

4 000 |

4 000 |

Podatek od nieruchomości |

1 000 |

2 000 |

3 000 |

Wynagrodzenia |

40 000 |

90 000 |

20 000 |

Narzuty na wynagrodzenia |

8 000 |

6 000 |

4 000 |

Amortyzacja |

20 000 |

3 000 |

4 500 |

Pozostałe koszty |

9 000 |

5 000 |

7 000 |

Razem |

90 000 |

120 000 |

50 000 |

Koszty ogólnego zarządu traktowane są w całości jako koszty stałe i wynoszą 100 000 zł

Ustal wynik na sprzedaży stosując wielostopniowy rachunek wyników.

Ustal ranking produktów ze względu na kwotę pokrycia.

Zadanie 3.

Wieloblokowy rachunek wyników przedsiębiorstwa X przedstawia poniższa tabela:

Pozycja |

Wyrób A |

Wyrób B |

Przedsiębiorstwo |

|||

|

tys. zł |

% |

tys. zł |

% |

tys. zł |

% |

Przychody ze sprzedaży |

450 |

100 |

400 |

100 |

850 |

100 |

Koszty zmienne |

360 |

80 |

100 |

25 |

460 |

54 |

Pokrycie finansowe I |

90 |

20 |

300 |

75 |

390 |

46 |

Koszty stałe wyrobów |

20 |

4 |

230 |

58 |

250 |

29 |

Pokrycie finansowe II |

70 |

16 |

70 |

17 |

140 |

16 |

Koszty stałe przedsięb. |

|

|

|

|

18 |

2 |

Wynik operacyjny |

|

|

|

|

122 |

14 |

Zarząd przedsiębiorstwa zastanawia się nad intensywną kampanią reklamową jednego z wyrobów. Budżet na reklamę określono na poziomie 20 tys. zł.

Polecenie: Na kampanii reklamowej którego wyrobu powinien się skupić zarząd, jeśli wiadomo, że dzięki reklamie sprzedaż wzrośnie o 10%.

Tabela 3. Rozwiązanie do zadania .

Wyszczególnienie |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MODEL RACHUNKU POKRYĆ FINANSOWYCH |

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

asortyment I |

|

asortyment II |

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

A |

|

|

B |

|

C |

|

D |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Przychody ze sprzedaży |

|

70 |

|

|

50 |

|

80 |

|

60 |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Koszty zmienne |

|

30 |

|

|

|

|

|

|

20 |

|

|

|

|

30 |

|

|

|

|

|

|

40 |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pokrycie finansowe I |

|

|

|

|

40 |

|

|

|

|

30 |

|

|

|

|

50 |

|

|

|

|

|

20 |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Koszty stałe produktów |

|

|

|

|

10 |

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pokrycie finansowe II |

|

|

|

|

|

30 |

|

|

|

|

|

20 |

|

|

|

|

|

|

30 |

|

|

|

|

|

|

10 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Suma pokryć finansowych II |

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Koszty stałe asortymentów |

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pokrycie finansowe III |

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Suma pokryć finansowych III |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Koszty stałe działu |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pokrycie finansowe IV |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Koszty stałe firmy |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Wynik operacyjny |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

Literatura:

24

Wyszukiwarka

Podobne podstrony:

5275

5275

5275

5275

5275

więcej podobnych podstron