CZASOWA WARTOŚĆ PIENIĄDZA

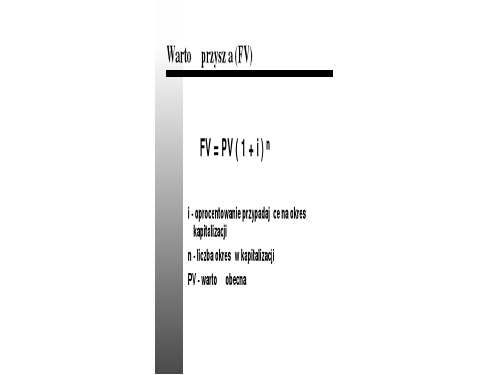

Wartość przyszła

FVn = PV x (1 + k) n

FVn - wartość przyszła

PV - wartość obecna

k - stopa odsetek w okresie kapitalizacji

n - liczba okresów kapitalizacji

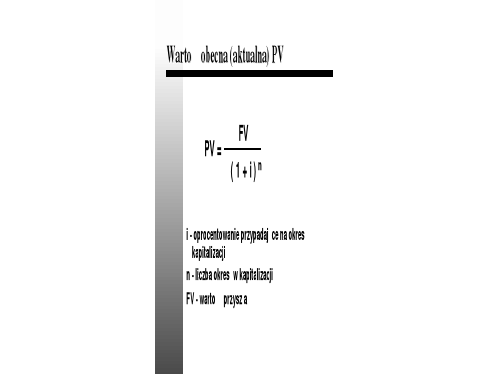

Wartość obecna

FVn

PV = ___________

(1 + k )n

FVn - wartość przyszła

PV - wartość obecna

k - stopa dyskontowa

n - liczba okresów kapitalizacji

Efektywna stopa procentowa

jeśli kapitalizacja odsetek następuje częściej niż raz w roku, to wówczas efektywna stopa procentowa jest wyższa od stopy nominalnej

k m

ke = (1 + ---- ) - 1

m

ke - efektywna stopa procentowa

k - nominalna stopa procentowa

m - liczba kapitalizacji rocznie

ZADANIA

składanie procentów i dyskontowanie

A. Proste przepływy pieniężne

Adam wpłacił 500 zł na konto oprocentowane 16% rocznie. Kapitalizacja odbywa się kwartalnie. Ile będzie na koncie po trzech latach?

Ile należy wpłacić jednorazowo na konto oprocentowane w wysokości 1% miesięcznie, przy miesięcznej kapitalizacji odsetek, aby po czterech latach na koncie było 10 000 zł?

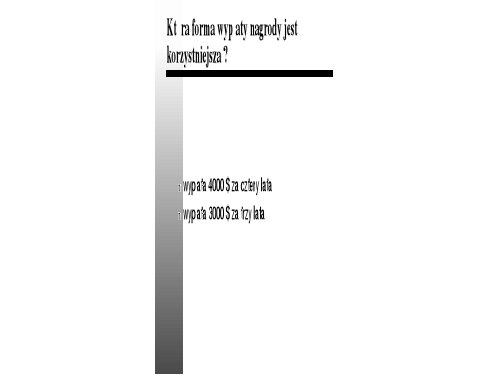

Marta wpłaciła 1500 zł do banku a po sześciu latach wypłaciła 7500 zł. Ile wynosiło roczne oprocentowanie jej oszczędności, zakładając, że było ono stałe, a odsetki kapitalizowano rocznie?

Janusz postanowił oszczędzać pieniądze na koncie oprocentowanym 5% kwartalnie. Odsetki kapitalizowane są co kwartał. Wpłacił właśnie 2000 zł. Postanowił nie likwidować lokaty dopóki kwota się nie podwoi. Jak długo musi czekać?

SKŁADANIE PROCENTÓW I DYSKONTOWANIE PRZEPŁYWÓW GOTÓWKOWYCH

a) PRZYKŁADY PROSTYCH WPŁYWÓW I WYDATKÓW

a1

100 $ zdeponowano na dwa lata przy oprocentowaniu 12%. Jaki będzie stan konta na koniec drugiego roku?

a2

Z konta oprocentowanego na 10%, po trzech latach, ma być wycofana kwota 400$. Jaką sumę należy zdeponować, aby to było możliwe?

a3

Na rachunku zdeponowano 1200$, a po 5 latach wycofano 2100$. Jaka była stopa zysku?

a4

Jeśli 2000$ zostanie zainwestowanych przy stopie procentowej 8%, to po ilu latach uzyska się 4000$?

a5

Jaka byłaby odpowiedź w przykładzie a4, gdyby oprocentowanie wynosiło 10% ?

WYBÓR ALTERNATYWY INWESTYCJI

ĆWICZENIE

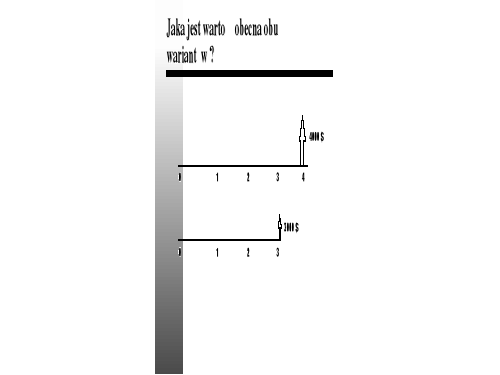

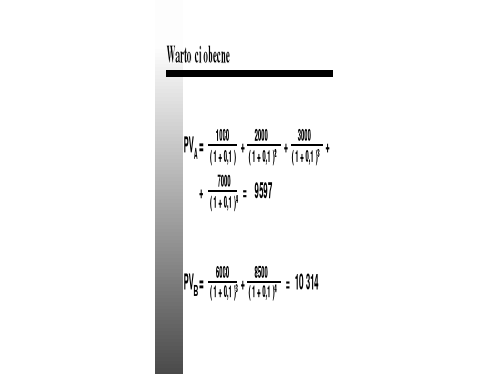

Poniżej podano przepływy gotówkowe dla 12 różnych wariantów inwestowania pieniędzy. Np. wariant A wymaga obecnie wpłaty 10.000,-$; za rok przyniesie wpływ 1000,-$; za dwa lata - 2000,-$; za trzy lata - 3000,- $; a za cztery lata - 7000,-$. Każdy z wariantów inwestycyjnych będzie się "spłacał" w okresie czterech lat. Zakładamy, że stopa reinwestycji wynosi 10%, tzn., że pieniądze odzyskane z danego projektu inwestycyjnego można powtórnie zainwestować (np w banku) uzyskując oprocentowanie w wysokości 10%..

|

ROK 0 |

ROK 1 |

ROK 2 |

ROK 3 |

ROK 4 |

A |

-10000 |

1000 |

2000 |

3000 |

7000 |

B |

-10000 |

0 |

0 |

8000 |

8000 |

C |

-15000 |

0 |

0 |

20000 |

0 |

D |

-15000 |

0 |

0 |

0 |

25000 |

E |

-5000 |

2000 |

2000 |

2000 |

2000 |

F |

-50000 |

-20000 |

0 |

0 |

100000 |

G |

-25000 |

5000 |

-5000 |

0 |

40000 |

H |

-10000 |

12000 |

500 |

0 |

0 |

I |

-30000 |

10000 |

0 |

10000 |

20000 |

J |

-10000 |

-10000 |

-10000 |

-10000 |

50000 |

K |

-40000 |

40000 |

-40000 |

40000 |

10000 |

L |

-5000 |

1000 |

2000 |

0 |

4000 |

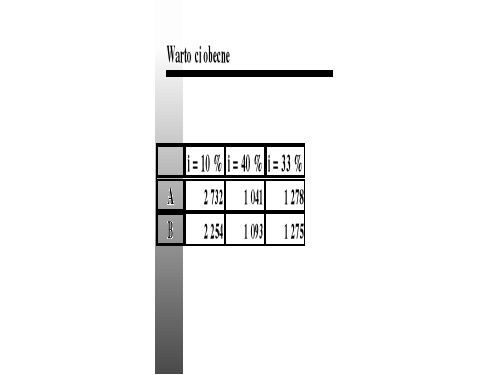

Pytanie 1:Załóżmy, że możesz uzyskać 10%-kredyt na realizację dowolnej liczby projektów inwestycyjnych. Możesz więc wybrać jeden, dwa lub nawet wszystkie. Które spośród 12 wariantów chciałbyś realizować?

Pytanie 2:Załóżmy teraz, że możesz realizować tylko jeden projekt i będziesz go finansować 10% kredytem. Który wariant wybierzesz?

Pytanie 3:Dla każdego wariantu oblicz najwyższe oprocentowanie kredytu, przy którym inwestycja jest jeszcze opłacalna.

Pytanie 4:Załóżmy teraz, że nie ma żadnych możliwości uzyskania kredytu i że pragniesz zainwestować 30.000,-$ własnego kapitału. Który wariant wybierzesz?

PROGNOZOWANIE PRZEPŁYWÓW PIENIĘŻNYCH INWESTYCJI

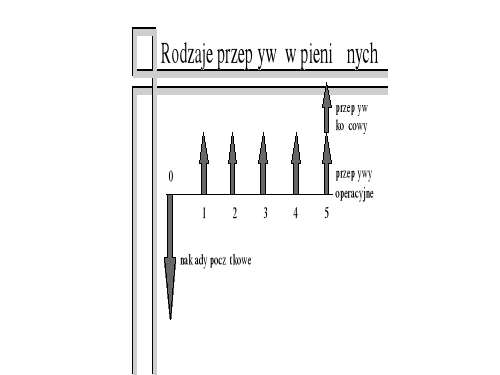

Podstawą do oceny ekonomicznej efektywności inwestycji są strumienie przepływów środków pieniężnych (cash flow) generowane przez firmę w związku z analizowaną inwestycją. Do przeprowadzenia analizy niezbędne jest oszacowanie trzech kategorii przepływów pieniężnych:

gotówkowych nakładów początkowych

operacyjnych strumieni pieniężnych

końcowych (likwidacyjnych) strumieni pieniężnych

Dokładność tych oszacowań w decydującym stopniu wpływa na poprawność wyników oceny efektywności analizowanych projektów inwestycyjnych. Szacowanie przepływów pieniężnychych przedsięwzięcia jest zadaniem złożonym, wymagającym doświadczenia i szczegółowej znajomości rozmaitych procesów zachodzących w firmie - począwszy od zakupu materiałów lub towarów, poprzez produkcję, system wynagradzania pracowników, powstawanie kosztów ogólnych, aż po sprzedaż i wpływ środków pieniężnych do firmy. Niezbędna jest znajomość współzależności tych procesów oraz ich wpływu na saldo środków pieniężnych firmy z uwzględnieniem czasu i wartości tych zmian.

Zasady prognozowania przepływów pieniężnych

Do oceny efektywności inwestycji mogą być brane jedynie te strumienie pieniężne (dodatnie i ujemne), które powstają w wyniku realizacji planowanego przedsięwzięcia. Konieczne jest uwzględnienie wszystkich takich strumieni. Jeśli planowanym przedsięwzięciem jest wymiana lub rozwój w ramach już istniejącej firmy, to należy uwzględnić koszty utraconych możliwości (koszty alternatywne) związane z realizacją inwestycji oraz wpływ realizacji przedsięwzięcia na pozostałą część firmy. I tak np. koszt remontu hali fabrycznej poniesiony w przeszłości i bez związku z obecnie planowaną inwestycją nie może zostać uwzględniony w analizie jej opłacalności, mimo że remont byłby konieczny obecnie, gdyby nie został przeprowadzony w przeszłości. Uwzględnić należy natomiast stratę związaną z niemożnością podnajmowania hali innym firmom (jeśli istnieją konkretne oferty). Uwzględnić trzeba również przewidywany spadek sprzedaży starego produktu w wyniku wprowadzenia na rynek nowego wyrobu (w pewnym stopniu konkurencyjnego wobec starego).

Pierwszą kategorię strumieni pieniężnych stanowią gotówkowe nakłady początkowe. Oblicza się je jako sumę wszystkich wydatków (strumienie ujemne) i wpływów (dodatnie) ponoszonych jednorazowo w okresie początkowym w związku z rozpoczęciem inwestycji. Uwzględnia się tu np.:

wydatki na zakup maszyn lub budowę hali fabrycznej

wydatki na instalację maszyn

niezbędne zmiany w kapitale obrotowym

wpływy z tytułu sprzedaży środków trwałych (np. starej maszyny, jeśli inwestycja polega na zastąpieniu jej nową)

podatki, dotacje (np. podatek od sprzedaży starej maszyny powyżej jej wartości księgowej)

Operacyjne przepływy pieniężne to strumienie gotówki uzyskiwane w okresie realizacji projektu inwestycyjnego i dzięki realizacji tego projektu. Rozróżnia się tu zazwyczaj dwa przypadki:

rozpoczęcie nowej działalności (tworzenie nowej firmy, bądź rozszerzenie produkcji)

odtworzenie (wymiana) środków trwałych w ramach obecnie prowadzonej działalności

W problemach wymian, jako przepływ operacyjny uwzględnia się różnice strumieni gotówki w wariancie obecnym (stara maszyna) i przyszłym (nowa maszyna). W takiej sytuacji również przepływ końcowy powinien mieć charakter różnicowy (incremental cash flow)

Powinien on uwzględniać dodatkowe wydatki związane z likwidacją firmy, czy linii produkcyjnej, powinien zawierać szacunkową wartość rynkową inwestycji na koniec okresu jej trwania, musi też uwzględniać należne podatki w wypadku sprzedaży środków trwałych lub całej firmy. Przy likwidacji przedsięwzięcia możliwe jest wycofanie dodatkowego kapitału obrotowego wniesionego w okresie początkowym. Ten dodatkowy strumień gotówki również powinien być uwzględniony.

Jak z zysku netto uzyskać cash flow?

należy do zysku netto dodać wszystkie koszty, które nie spowodowały wypływu pieniądza

należy też odjąć wszystkie przychody, którym nie towarzyszył przypływ gotówki

należy anulować wpływ operacji, którym nie towarzyszył przepływ gotówki

Uzyskiwanie cash flow metodą pośrednią - działalność operacyjna

ZYSK NETTO

+ pomniejszenie środków obrotowych

+ powiększenie zobowiązań bieżących

+ amortyzacja

- powiększenie środków obrotowych

- pomniejszenie zobowiązań bieżących

= CASH FLOW OPERACYJNY

Uwzględnienie działalności finansowej i inwestycyjnej

CASH FLOW OPERACYJNY

+ pomniejszenie wartości środków trwałych

- powiększenie wartości środków trwałych

- spłata kredytu

+ zaciągnięcie kredytu

+ powiększenie kapitału udziałowego

- wypłata dywidendy

+ zmiana innych pozycji bilansowych

= CASH FLOW

PROBLEM INWESTCYJNY

Firma budowlana rozważa możliwość zakupu nowej piły do cięcia betonu. Nowa piła zastąpiłaby starą. Planowany okres eksploatacji nowej piły wynosi 7 lat. Po tym okresie piła zostałaby sprzedana. Koszt zakupu i instalacji maszyny byłby umarzany w ciągu 7 lat, po 10% rocznie. Przed podjęciem ostatecznej decyzji, prezes poprosił cię - jako dyrektora ekonomicznego firmy - o ocenę efektywności tej inwestycji. Aby wykonać powierzone ci zadanie, zgromadziłeś następujące dane:

cena nowej maszyny |

8000 |

opłata za instalację nowej maszyny |

300 |

przychody ze sprzedaży starej maszyny |

600 |

wartość księgowa starej maszyny |

0 |

niezbędbny dodatkowy kapitał obrotowy |

250 |

stopa podatkowa (podatek dochodowy) |

40% |

przychody ze sprzedaży (produkcja przy pomocy starej maszyny) |

30000 |

przychody ze sprzedaży (produkcja przy pomocy nowej maszyny) |

30000 |

koszt wytworzenia przychodu przy pomocy starej maszyny |

22000 |

koszt wytworzenia przychodu przy pomocy nowej maszyny |

19000 |

koszty administracyjne i marketingu (dla obu maszyn) |

2000 |

roczna amortyzacja starej maszyny (w ciągu 10 lat) |

0 |

roczna amortyzacja nowej maszyny (w ciągu 10 lat) |

830 |

odsetki od kredytów (w wypadku obu maszyn) |

0 |

cena sprzedaży nowej maszyny za 7 lat |

1100 |

Obecnie musisz obliczyć:

- okres spłaty inwestycji

- aktualną wartość netto, przy stopie dyskontowej 14%

- wewnętrzną stopę zwrotu inwestycji.

Wykonaj niezbędne obliczenia i ustosunkuj się do koncepcji zakupu nowej maszyny.

CCSU PAINT COMPANY

Firma CCSU Paint Co., znany lokalnie producent farb i lakierów w stanie Connecticut w USA, od kilku lat odczuwa stagnację sprzedaży. Nowy produkt jest w fazie prób laboratoryjnych i zostanie wypuszczony na rynek dopiero za trzy lata. Na okres przejściowy, tj. najbliższych trzech lat, firma będzie musiała zwolnić pracowników działu sprzedaży, o ile nie uruchomi dodatkowej produkcji, która pozwoliłaby zatrudnić nadwyżkę personelu.

Kierownik sprzedaży - John Curtis - sądzi, że firma mogłaby kupić prawa do sprzedaży farby New England Blue od dużej firmy chemicznej DUBOIS. Nowe przepisy o ochronie środowiska, które wejdą w życie za trzy lata spowodują zakaz sprzedaży tej farby ze względu na szkodliwość zawartych w niej składników. Firma DUBOIS już dziś chciałaby wycofać się z produkcji tej farby, gdyż stosuje strategię koncentrowania się na produktach rozwojowych i ekologicznych, a New England Blue do nich nie należy.

John szacuje, że CCSU Paint Co. mogłaby kupić prawa patentowe od DUBOIS'a za 5 milionów dolarów. Z badań rynku wiadomo, że sprzedaż farby (wartościowo) w pierwszym roku wyniosłaby 10 milionów USD, a następnie sprzedaż rosłaby w tempie 10% rocznie.

Firma DUBOIS prawdopodobnie przyjęłaby rolę producenta kontraktowego i dostarczałaby farbę dowolnej firmie, która podjęłaby się sprzedawać New England Blue pod własnym szyldem. Zapobiegło by to zwolnieniom pracowników produkcji w firmie DUBOIS, a firmę kupującą prawa do produktu zwolniłoby z konieczności inwestowania w linię produkcyjną i zatrudniania dodatkowych pracowników na okres jedynie trzech lat. John przypuszcza, że firma DUOIS będzie nawet skłonna wspólnie z CCSU Paint Co. ponosić ryzyko handlowe poprzez zgodę na dostawy farby po cenie równej 60% ceny sprzedaży uzyskiwanej przez CCSU.

CCSU Paint Co. ponosiłaby dodatkowo koszty sprzedaży i marketingu. Szacuje się, że koszty marketingu utrzymywałyby się na stałym poziomie 300 000USD rocznie. Spadek intensywności reklamy w kolejnych latach pozwalałby na wzrost płac pracowników działu marketingu rekompensujący inflację. Nowy produkt byłby sprzedawany wraz z innymi produktami firmy przez ten sam zespół pracowników działu sprzedaży. Jedyny narastający koszt sprzedaży to 1.5% prowizja dla sprzedawców.

Jaka jest wartość praw patentowych do sprzedaży nowego produktu? (Jaką maksymalnie cenę może zapłacić CCSU Paint Co. firmie DUBOIS za prawo sprzedaży New England Blue?)

Do obliczeń niezbędne są dodatkowe informacje pozwalające przewidzieć zmiany kapitału obrotowego w firmie CCSU Paint. spowodowane sprzedażą nowego produktu:

średni okres ściągania należności w tej firmie wynosi ok. 60 dni

przeciętny wskaźnik obrotowości zapasów dla firmy CCSU Paint wynosi 12 (w magazynie przechowuje się wyroby gotowe na okres jednego miesiąca). W przypadku New England Blue przewiduje się jednak dwukrotne zwiększenie zapasów (sprzedaż 2 miesięcy). Jest to spowodowane małą elastycznością dostaw firmy DUBOIS, która nie będzie mogła zwiększyć produkcji kontraktowej w razie zwiększonego popytu na New England Blue.

warunki dostaw oferowane zazwyczaj przez firmę DUBOIS wymagają płatności w ciągu 30 dni po otrzymaniu farby

krańcowa stopa opodatkowania (stopa opodatkowanie dodatkowych zysków) wynosi dla CCSU Paint Co. 30%

koszt kapitału dla CCSU Paint Co. wynosi 15%

BUDOWA

analiza opłacalności

Przykład przedstawia analizę opłacalności inwestycji polegającej na budowie budynku wielokondygnacyjnego przeznaczonego do wynajmu lokali. Inwestor, po zakończeniu budowy zamierza zajmować się wynajmem i zarządzać budynkiem. W zamian za czynsz od lokatorów, właściciel i jednocześnie zarządca budynku, będzie ponosić koszt energii cieplnej i elektrycznej, kanalizacji, wody, koszt wywozu śmieci i inne koszty eksploatacyjne (operacyjne). Czy jest to inwestycja opłacalna?

Punkt 1 przedstawia zestawienie nakładów inwestycyjnych związanych z budową obiektu. Punkt drugi zestawia przychody i koszty operacyjne z tytułu wynajmu lokali w ujęciu rocznym. W punkcie trzecim przedstawiono warunki finansowania inwestycji. Punkt czwarty zestawia dane niezbędne do obliczenia podatku dochodowego od działalności polegającej na wynajmie lokali. Punkt piąty to obliczenie rocznych przepływów pieniężnych na podstawie danych z punktów 1-4. Obliczenie obejmuje okres pięciu lat i jak widać po tym okresie inwestycja wciąż jeszcze się nie zwraca (NPV<0).

Czy możliwa jest zmiana danych wejściowych tak, by na koniec piątego roku uzyskać NPV>0 ? (zmieniać można jedynie dane wprowadzone do arkusza jako liczby i umieszczone w punktach

1- 4)

Które zmienne mają wpływ na wartość NPV (opłacalność inwestycji), a które nie?

2

Wyszukiwarka

Podobne podstrony:

5505

5505

5505, scenariusze zajęć z internetu

5505

5505

5505

5505

5505

5505

5505

więcej podobnych podstron