Biznes plan

O K R E Ś L E N I E P R Z E D M I O T U I O G Ó L N A

C H A R A K T E R Y S T Y K A P R Z E D S I Ę W Z I Ę C I A

. Opis działalności przedsięwzięcia i forma prawna

Spółka będzie prowadziła działalność polegającą na świadczeniu usług gastronomicznych (prowadzenie restauracji, sklepu garmażeryjnego) i rozrywkowych (klub bilardowy).

Działalność gospodarcza będzie prowadzona w formie spółki cywilnej. Spółka ta zostanie założona zgodnie z zasadami określonymi w Kodeksie Handlowym. W tym celu należy dokonać niezbędnych formalności. Przepisy określają, że do powstania spółki niezbędne jest zawarcie umowy spółki. Spółka nasza będzie się składała z trzech wspólników. Firma spółki będzie brzmiała: „ 4U s.j.”.

Wkłady wniesione do spółki przez wspólnika X to: wkład pieniężnymi w kwocie 31500 zł, oraz wkład niepieniężny w postaci drukarki atramentowej o wartości 1200 zł i wieży z głośnikami o wartości 1000zl.

Wkłady wniesione do spółki przez wspólnika Y to: wkład pieniężny w kwocie 31500 zł, oraz wkład niepieniężny w postaci samochodu dostawczego Mercedes Bus 207 o wartości 50000 zł.

Wkłady wniesione do spółki przez wspólnika Z to: wkład pieniężny w kwocie 31500 oraz wkład niepieniężny w postaci komputera o wartości 6000 zł.

Przewidujemy, że łączne wkłady wyniosą 152700 zł.

Czas trwania spółki będzie nieograniczony. Sposób rozwiązania spółki reguluje umowa spółki. Siedziba naszej spółki będzie umiejscowiona przy ul. ABC 14. Lokal o pow. 400 m2 będzie wynajmowany na podstawie umowy najmu pomiędzy Spółdzielnią Mieszkaniową „4U” reprezentowaną przez kierownika a wspólników X, Y, Z.

Spółka jawna jest to najprostsza ze spółek w związku z czym jej prowadzenie nie sprawia trudności rozpoczynającym działalność gospodarczą. W Polsce jest najpopularniejszą formą dla prowadzenia małego biznesu. Przy niewielkiej ilości wspólników nie ma potrzeby budowania skomplikowanej struktury przedsiębiorstwa. Spółka jawna nie ma osobowości prawnej ani odrębnego majątku w związku z tym wspólnicy odpowiadają solidarnie całym swoim majątkiem, zmusza ich to do wzajemnego zaufania i prowadzenia z należytą starannością spraw spółki. Rejestracja spółki jest prosta i nieskomplikowana, rozpoczęcie działalności nie stwarza większych trudności.

1.2. Termin realizacji przedsięwzięcia.

Spółka między Agnieszką P., Dagmarą B. i Justyną D. została zapoczątkowana podpisaniem umowy spółki 29.03.2003 roku. Przewidywany termin realizacji................

1.3. Stan docelowy.

W ramach s.j. ”4U” planujemy rozwinąć skalę prowadzonej działalności gospodarczej tzn. oprócz restauracji, sklepu i klubu bilardowego uruchomić zakład przetwórczy. Przewidujemy także w przypadku powodzenia naszego przedsięwzięcia rozwijać sieć podobnych lokali oraz podnosić standard już istniejących.

Dokonana została analiza rynku przedstawiona w punkcie 2.2. Na jej podstawie określony został idealny odbiorca usług s.j. „4U”.

Wzorem idealnego klienta dla restauracji jest osoba samotna, najlepiej pracująca zawodowo (nie mająca czasu na przygotowanie posiłku), o przeciętnych bądź wysokich dochodach.

Za dobrego konsumenta uznajemy także rodzinę 3-4-5 osobową wykupującą miesięczne abonamenty na posiłki.

Za pożądanych odbiorców produktów ze sklepu garmażeryjnego uważa się osoby kupujące chętnie wyroby gotowe do odgrzania w domu, jak również stołówki przyzakładowe, wojskowe, szkolne oraz bufety i sklepy osiedlowe.

Klientami klubu bilardowego będą osoby młode (uczniowie, studenci) bądź osoby w średnim wieku lubiące rozrywkę.

Produkowane przez zakład będą:

pierogi - ruskie, z podrobów, z kapusty i pieczarek, z kapusty i mięsa, z soczewicy, z owoców, leniwe, wiejskie, lubelskie

kluski - kopytka, kluski kładzione, śląskie, makaron

pyzy - z nadzieniem mięsnym i ziemniaczane

naleśniki - z serem, krokiety z kapusty i pieczarek, paszteciki

wyroby garmażeryjne zimne - ozorki w galarecie, tombaliki z kurczaka, śledzie po kaszubsku, szwedzku, wiejsku, w oleju, rolmopsy, galareta z nóg wieprzowych, befsztyk tatarski, sałatka włoska, jarzynowa, meksykańska, owocowa, wegetariańska, śledziowa, pieczarkowa

wyroby garmażeryjne gorące - fasolka po bretońsku, flaki wołowe, bigos z kapusty, gołąbki z mięsa i ryżu, forszmak z drobiu, kotlety, placki ziemniaczane.

Ponadto serwowane będą typowe obiady stołówkowe, tzn.

zupy (np. rosół, pomidorowa, krupnik, grochowa itp.)

drugie dania (ziemniaki, różnorodne kotlety, gołąbki ryby, surówki itp.)

2. U Z A S A D N I E N I E R Y N K O W E

2.1. Analiza rynku w zakresie dotyczącym przedsięwzięcia

Pod uwagę brane były następujące zestawienia:

1) ludność Lublina ogółem: 355 tyś., w tym osiedle Sterkowice ok. 16 tyś. (osiedle średniej wielkości)

2) przeciętne miesięczne wydatki gospodarstw domowych na 1 osobę na żywienie w placówkach gastronomicznych:

Rok |

2000 |

2001 |

Wydatki w zł. |

3,98 |

4,38 |

Zmiana % |

|

10,1 |

3) przeciętne miesięczne wydatki w gospodarstwach domowych wg liczby osób na żywienie w placówkach gastronomicznych:

Liczba osób |

1 |

2 |

3 |

4 |

5 |

6 i więcej |

Wydatki na osobę |

40,32 |

7,87 |

5,64 |

4,1 |

2,14 |

1,49 |

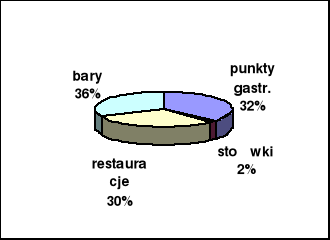

4) liczba placówek gastronomicznych (rok 2002):

5) w przychodach z działalności gastronomicznej- najwięcej, bo 39,8% stanowią przychody z produkcji gastronomicznej.

Siedziba naszej spółki będzie się mieściła na osiedlu Sterkowice, średniej co do wielkości. Wydatki gospodarstw domowych na żywienie w placówkach gastronomicznych zwiększyły się w mniejszym stopniu niż inflacja (realny poziom tych wydatków zmniejszył się). Istnieje także wyraźna relacja miedzy ilością osób w rodzinie a wydatkami na żywienie w placówkach gastronomicznych - im mniejsza liczba osób tym większe są wydatki. Dlatego też większą uwagę będziemy przywiązywali do wytworzenia atmosfery zachęcającej ludzi samotnych do stołowania się w naszej restauracji, innych natomiast do zwiększenia wydatków poprzez atrakcyjne zniżki (np. w przypadku wykupienia obiadu dla całej rodziny obniżka uzależniona od sumy zamówienia lub prezent). Punkt 5 pokazuje natomiast, że restauracje stanowią zaledwie 10% ogólnej liczby placówek zatem może istnieć potencjalne zapotrzebowanie na tego typu działalność.

2.2. Analiza danych na podstawie przeprowadzonej ankiety wśród 55 mieszkańców osiedla.

Pytania i wyniki ankiety:

1. Płeć:

kobieta - 25

mężczyzna - 30

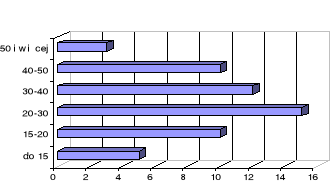

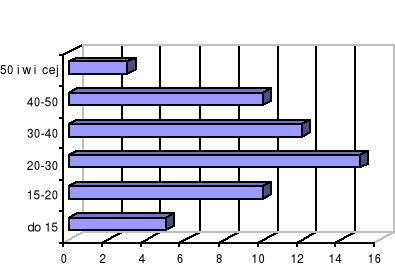

2. Wiek:

do 15 lat - 5

15-20 - 10

20-30 - 15

30-40 - 12

40-50 - 10

50 i więcej lat - 3

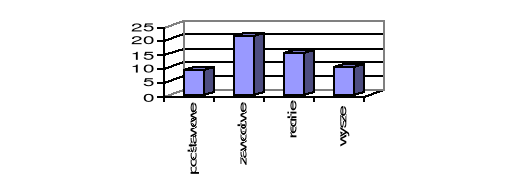

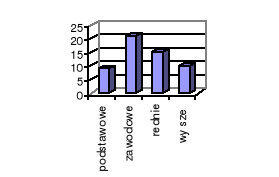

3. Wykształcenie:

podstawowe -9

zawodowe -21

średnie -15

wyższe -10

4. Dochody w zakresie:

do 500 zł -8

500 - 700 zł -13

700 - 900 zł - 10

900 - 1200 zł -13

1200 - 2000 zł -9

2000 i więcej -2

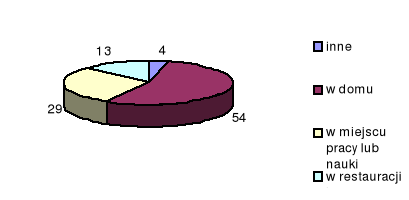

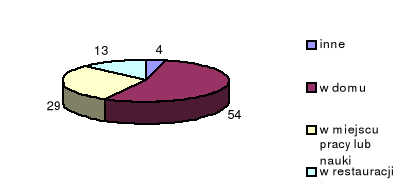

5. Gdzie jadasz obiady?:

w domu -30

w miejscu pracy lub nauki - 16

w restauracji - 7

inne - 2

wykres kołowy do pyt. 5

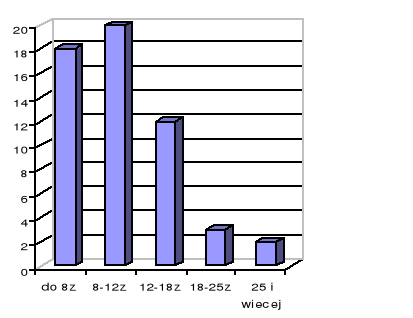

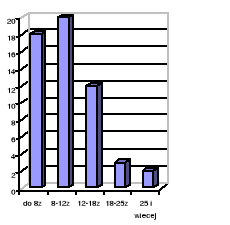

6. Ile maksymalnie mógłbyś/mogłabyś wydawać na dwudaniowy posiłek?:

do 8 zł - 18

8 - 12 zł - 20

12 - 18 zł - 12

18 - 25 zł - 3

25- i więcej - 2

7. Czy byłbyś/byłabyś zainteresowany/a korzystaniem z klubu bilardowego?

tak - 28

nie - 27

8. Ile byłbyś/byłabyś w stanie zapłacić za jedną godzinę gry na bilardzie?

do 6 zł -13

6 - 7 zł - 15

7 - 8 zł - 14

8 - 9 zł - 11

9 zł i więcej

9. Czy byłbyś/byłabyś zainteresowany/a kupowaniem w naszym sklepie wyrobów własnej produkcji?:

tak - 32

nie - 23

10. Czy byłbyś/byłabyś zainteresowany/a jadaniem w restauracji oferującej smaczne potrawy, duży asortyment tych potraw, niskie ceny i średni standard świadczonych usług?:

tak - 36

nie - 19

11. Czy według Ciebie istnieje potrzeba dla tego typu działalności (restauracja, sklep firmowy, klub bilardowy)?

tak -40

nie - 15

12. Czy byłbyś/byłabyś zainteresowany/a możliwością wynajęcia sali na imprezy okolicznościowe typu chrzciny, imieniny, komunia, wesele ?

tak - 26

nie - 29

Według wyników przytoczonej wyżej ankiety istnieje duże zapotrzebowanie na oferowane przez nas usługi. Większość z ankietowanych (58%) wyraziła chęć kupowania w naszym sklepie wyrobów własnej produkcji. Podobnie też większość (65%) chciałaby jadać w restauracji takiej jaką zakładamy uruchomić. Zdecydowana większość (72) była przekonana o celowości istnienia na osiedlu przynajmniej jednego z typów planowanej działalności. Większość z ankietowanych (80%) to ludzie zarabiający do 1200 zł. Ponadto na podstawie ankiety ustaliliśmy, że:

-godzina gry na bilardzie nie powinna kosztować więcej niż 9 zł

-dwudaniowy posiłek nie powinien kosztować więcej niż 18 zł

-większość ludzi jada w domu , w miejscu pracy lub nauki - celowa zatem wydaje się tutaj nie tylko sprzedaż potraw bezpośrednio na miejscu, ale także oferowanie potraw do samodzielnego przygotowania ( na wynos np. pierogi, pyzy, kluski, naleśniki itp. ) oraz skierowanie oferty do zakładów pracy, szkół wojskowych placówek żywienia.

Stopień atrakcyjności oferowanych przez nas posiłków zwiększymy:

a) możliwością bezpłatnego transportu

b) korzystnymi rabatami w przypadku dużych zamówień lub stałych odbiorców

c) korzystnymi warunkami płatności wobec rzetelnych klientów (przesunięte terminy płatności, różne formy tej płatności )

d) możliwością korzystania z obiadów abonamentowych (wykupywanych na miesiąc, tańszych).

2.3. Analiza danych na podstawie „Panoramy Firm” z roku 2003

Liczba placówek gastronomicznych na terenie Lublina (bary przekąskowe ale nie piwne, restauracje, jadłodajnie) wynosi 180 w tym restauracje 54. Liczba ta nie obejmuje małych placówek typu bufety, bary piwne.

Na terenie Lublina istnieje duża ilość lokali gastronomicznych. Jednak osiedle Sterkowice jest osiedlem o małym nasyceniu tego typu placówkami, niskimi czynszami najmu za użytkowanie lokalu (ok. 12 zł za m2) i średniej liczbie mieszkańców. Są to trzy najważniejsze powody wpływające na lokalizację naszego przedsięwzięcia.

2.4. Analiza konkurencji

TABELA 1 Placówki konkurencyjne

Nazwa |

Adres |

Rodzaj oferowanych usług |

Ceny |

Uwagi |

„Bar piwny u Romana” |

ul. Lotnicza 30 |

Piwo kuflowe i butelkowe, mały asortyment chipsy paluszki |

Niskie |

Lokal o pow. ok. 30 m2, mała ilość stolików, cieszy się złą renomą |

„Bar piwny” |

ul. Plagiego |

Piwo kuflowe i butelkowe- dosyć duży asortyment chipsy, paluszki, przekąski na gorąco |

Niskie |

Lokal o pow. ok.40 m2, cieszy się złą renomą, zaniedbany |

„Bar piwny” |

ul. Krańcowa 21 |

Duży asortyment piwa, drinki, przekąski na zimno i gorąco |

Średnie |

Lokal o pow. ok. 60m2 zadbany |

„Kawiarnia” |

ul. Smolna 9 |

Lody, ciastka, piwo, napoje chłodzące, kawa, herbata |

Średnie |

Lokal o pow. ok. 60 m2, zadbany, czysty |

Hotel „Polonia” |

ul. Pogodna 36 |

Noclegi, dania gorące, napoje |

Wysokie |

Lokal o pow. ok. 90 m2 wysoki standard, |

Placówki te jednak nie stanowią zbyt wymagającej konkurencji ze względu na inny (mniejszy) asortyment oferowanych produktów żywnościowych. Jeżeli chodzi o napoje alkoholowe wymienione lokale mogą stanowić istotną konkurencję.

Placówki te jednak są zorientowane na innego konsumenta, który w zasadzie przychodzi tam wypić a nie zjeść. Instrumentem stosowanym przez konkurencję do przyciągnięcia klienta jest głównie cena. Nasz zakład będzie zorientowany na klienta o trochę innych preferencjach: takich którzy przede wszystkim lubią dobrze i w miarę tanio zjeść, w lokalu oferującym duży asortyment potraw i średni standard usług. Ponadto placówki te nie oferują możliwości korzystania z gry na bilardzie i nie prowadzą sprzedaży wyrobów własnej produkcji na wynos.

2.5. Czynniki ryzyka

Spadek realnych dochodów społeczeństw

Niestabilność przepisów prawnych szczególnie dotyczących podatku VAT (np. wprowadzenie ostatnio podatku VAT w rolnictwie) i podatku dochodowego (zmieniające się stawki podatkowe)

Niekorzystne dla pracodawców zmiany przepisów prawa pracy oraz zmieniające się przepisy z zakresu BHP oraz sanitarne

Wejście na rynek lubelski dużych firm mogących zaoferować niskie ceny i wysoki standard świadczonych usług

Nagły wzrost cen płodów rolnych i usług

Powstanie podobnego lokalu na osiedlu Sterkowice lub w jego pobliżu

Nieustabilizowana sytuacja ekonomiczna i polityczna w Polsce (skoki inflacji, zmiany stóp %, zmienny kurs walutowy, częste zmiany polityczne powodujące złą koniunkturę gospodarczą kraju).

2.6.Analiza SWOT

TABELA 2

Mocne strony:

|

Słabe strony:

|

Szanse w otoczeniu:

|

Zagrożenia w otoczeniu:

|

3. O R G A N I Z A C J A P R Z E D S I Ę W Z I Ę C I A

3.1. Organizacja procesu produkcyjnego

Produkowane będą między innymi następujące potrawy:

pierogi

kluski

pyzy

naleśniki

wyroby garmażeryjne zimne

wyroby garmażeryjne gorące

3.2. Schemat sieciowy procesu przygotowawczego

Przed rozpoczęciem działalności gospodarczej każda firma musi podjąć odpowiednie działania przygotowawcze. Działania te przedstawia schemat sieciowy. Na jego podstawie można wyznaczyć ścieżkę krytyczną określającą ilość czasu od powstania pomysłu do rozpoczęcia działalności. Ścieżka krytyczna uwzględnia tylko dni robocze, nie można więc bezpośrednio na jej podstawie określić terminu rozpoczęcia działalności.

Opis schematu sieciowego:

Opis stanów docelowych:

A - powstanie pomysłu przedsięwzięcia

1 - wstępny projekt przedsięwzięcia

2 - uzasadnienie rynkowe projektu

3 - plan inwestycji

4 - podpisanie umowy spółki

5 - decyzja o lokalizacji przedsiębiorstwa

6 - przygotowanie obiektu do prowadzenia działalności (remont)

7 - uzyskanie numeru REGON w WUS

8 - zawarcie umowy kredyt (pożyczkę)

9 - wpis do ewidencji działalności gospodarczej w UM

10 - zezwolenie na sprzedaż i podawanie napojów alkoholowych przeznaczonych do spożycia w miejscu sprzedaży oraz gier hazardowych

11 - uzyskanie numeru identyfikacyjnego NIP

12 - wyposażenie obiektu

13 - wybór pracowników

14 - zatrudnienie pracowników

15 - Uzyskanie zaświadczenia SANEPID-u

B- rozpoczęcie działalności

Opis czynności:

a- opracowanie wstępnych założeń przedsięwzięcia

b - badanie rynku, przeprowadzenie ankiet

c - ocena zasobów finansowych koniecznych i posiadanych, analiza możliwych źródeł finansowania, opracowanie strategii działania, analiza efektywności przedsięwzięcia i wrażliwości na zmiany warunków zewnętrznych

d- podpisanie umowy spółki

e - podpisanie umowy najmu lokalu z administracją osiedla

f - remont i przystosowanie pomieszczeń do prowadzenia działalności

g - złożenie wniosku w Urzędzie Miejskim

h - rekrutacja i selekcja kandydatów

i - wniosek do WUS o nadanie numeru REGON

j - otwarcie rachunku w Banku PKO SA w Krakowie oddział Lublin, podpisanie umowy o kredyt

k - złożenie wniosku o sprzedaż alkoholu

l - zgłoszenie prowadzenia działalności w odpowiednim Urzędzie Skarbowym

m - złożenie wniosku do SANEPID-u o wydanie zezwolenia na prowadzenie działalności

n - podpisanie umowy o pracę

o - wniosek o założenie konta NKP w ZUS

p - zakup wyposażenia sklepu

r - Złożenie potrzebnych dokumentów w banku

s - ogłoszenia reklamowe w prasie, reklamy radiowe

Pomysł prowadzenia restauracji, sklepu garmażeryjnego i klubu bilardowego powstał w dniu 29.03.2003 r. Umowa spółki została zawarta tego samego dnia 29.03.2003 r. Uwzględniając ścieżkę krytyczną najwcześniejszy możliwy termin rozpoczęcia działalności przypada po upływie 64 dni roboczych od momentu powstania pomysłu przedsięwzięcia, czyli na 29.06.2003 r. Planowany termin rozpoczęcia działalności przewidziany jest na 01.07.2003 roku.

3.3. Plan obiektu i wymagania w stosunku do obiektu

Zakład jest usytuowany w budynku komunalnym. Posiada kanalizację. Śmietniki muszą być usytuowane w odległości 50m od drzwi wejściowych. Muszą one być także ogólnodostępne (także dla mieszkańców). Śmiecie będą wywożone przez MPO. Zakład będzie posiadał pomieszczenia:

biurowe

produkcyjne-kuchnia, zmywalnia

sanitarne - toalety

socjalne-pokój przeznaczony do spożywania posiłków i odpoczynku dla personelu

magazynowe

sala konsumpcyjna i bankietowa.

W sali konsumpcyjnej znajdował się będzie bufet. Natomiast w sali bankietowej ustawiony będzie stół bilardowy. Te dwie sale będzie oddzielała ruchoma ściana, która podczas imprez okolicznościowych zostanie rozsunięta, aby było więcej przestrzeni. Obok pomieszczenia socjalnego, przy wejściu do sali konsumpcyjnej usytuowana będzie szatnia.

Co roku przez Terenową Stację Sanitarną „SANEPID” będzie dokonywana ocena zakładu gastronomicznego, która kwalifikuje lokal pod względem sanitarnym. Konieczna będzie także książka kontroli sanitarnej, w której prowadzona będzie ewidencja kontroli.

3.4. Wielkość i forma zatrudnienia.

TABELA 3 Charakterystyka pracowników

Nazwa |

Liczba etatów |

Zakres obowiązków |

Uwagi |

Wynagrodzenie miesięczne (brutto) |

X |

1 |

Rozliczanie zaopatrywanych punktów, kadry, sporządzanie dokumentacji w razie potrzeby, dbanie o utrzymanie ciągłości produkcji |

|

|

Y |

1 |

|

|

|

Z |

1 |

|

|

|

Szef kuchni |

1 |

Planowanie produkcji potraw na podstawie dostarczanych zamówień |

Konieczne: b. wysokie kwalifikacje zawodowe, dwuletnia praktyka w zawodzie |

1800 |

Z-ca szefa kuchni |

1 |

Planowanie produkcji potraw na podstawie dostarczanych zamówień, pełni obowiązki szefa kuchni w przypadku jego niedyspozycji |

Konieczne: b. wysokie kwalifikacje zawodowe, dwuletnia praktyka w zawodzie |

1650 |

Kuchmistrz |

3 |

Sporządzanie potraw |

Konieczne: b. wysokie kwalifikacje zawodowe, przynajmniej roczna praktyka w zawodzie |

1300 |

Kucharz |

3 |

Sporządzanie potraw |

Konieczne: wysokie kwalifikacje zawodowe Pożądane: przynajmniej roczna praktyka w zawodzie |

1250 |

Pomoc kuchenna |

3 |

Zmywanie, obróbka wstępna warzyw i owoców |

|

900 |

Barman/ka |

1 |

Sprzedaż przekąsek, napojów i alkoholu w prowadzonym bufecie |

Pożądane: miła prezencja, praktyka w gastronomii |

850 |

Sprzedawca |

1 |

Sprzedaż potraw produkowanych w zakładzie |

|

800 |

Kelner |

2 |

Obsługa klienta, pomoc sprzedawcy w razie potrzeb |

Pożądane: miła prezencja, umiejętność nawiązywania kontaktów |

850 |

Księgowa |

1 |

Prowadzenie ksiąg rachunkowych |

Konieczne: Znajomość zasad prowadzenia ksiąg rachunkowych |

2000 |

Szatniarz |

1 |

Przyjmowanie i pilnowanie ubrań gości, w razie potrzeby pomoc w utrzymaniu porządku |

|

800 |

Zaopatrzeniowiec |

1 |

Dostarczanie zamówionych towarów (zaopatrzenie lokalu w surowce ) |

Konieczne: prawo jazdy kategorii B |

800 |

Sprzątaczki |

2 |

Utrzymanie czystości lokalu |

|

700 |

Kierowca |

1 |

Rozwożenie zamówionych potraw, do poszczególnych punktów |

Konieczne: prawo jazdy kategorii B |

800 |

Razem |

24 |

Razem wynagrodzenie |

14500zł |

|

Wszyscy pracownicy będą poszukiwani przez ogłoszenie w gazecie lub przez kontakt z rejonowym biurem pracy.

Specyfika prowadzonej produkcji gastronomicznej wymusza pracę w systemie trzyzmianowym.

1 zmiana pracowników - (w godz. 6-14) zajmuje się wydawaniem ugotowanych i przyrządzonych potraw na zaopatrzenie bufetów i sklepów (paczkowanie wyrobów mącznych i garmażeryjnych). Kierowca załadowuje do dużych pojemników plastikowych z segregacją. Następnie Mercedesem z izotermą (samochód dopuszczony przez Wojewódzką Stację sanitarną) kierowca realizuje zamówienia. Pojemność samochodu gwarantuje rozwiezienie za jednym razem wszystkich potraw.

Następnie wydaje się potrawy na zaopatrzenie własnego bufetu firmowego (otwarty w godz. 9-18). Sprzedaje się tutaj wszystkie wyroby mączne i garmażeryjne. Bufet obsługiwany jest przez jedną sprzedawczynię, gdy zachodzi potrzeba pomaga jej kelner. W sezonie w sklepie sprzedawane są lody gałkowe. Do godz. 9 sklep jest zaopatrzony. Po godz. 9 kucharz zajmuje się produkcją obiadów abonamentowych i dla indywidualnych konsumentów. Podział pracy jest następujący: jeden kucharz gotuje, drugi wydaje posiłki na salę dla indywidualnych konsumentów, trzeci pomaga dwóm poprzednim; pomoc kuchenna zmywa, zajmuje się obróbką wstępną warzyw i owoców.

2 zmiana pracowników - (w godz. 14-22) pracownicy: kucharz wydaje potrawy na salę i produkuje farsz dla 3 zmiany; pomoc kuchenna zmywa, oczkuje ziemniaki, pomaga kucharzowi. Przy zamówieniu z sali tok postępowania jest następujący: kelner składa zamówienie kucharce lub barmance. Kucharz wydaje potrawę od ręki (niektóre potrawy cały czas są podgrzewane) lub w czasie do 20 min. (smażenie, odgrzewanie).

3 zmiana pracowników - produkuje (gotuje, smaży) wyżej wymienione potrawy, które rano są wydawane na poszczególne punkty.

4. N I E Z B Ę D N E Ś R O D K I R Z E C Z O W E ,

N A K Ł A D Y I I N W E S T Y C J E

4.1 Zapotrzebowanie na kapitał obrotowy

Zapas produkcyjny spółki składa się z:

zapasu bieżącego, który stanowi pokrycie doraźnych potrzeb produkcyjnych

zapasu rezerwowego (minimalnego), który jest względnie stały, może być użyty tylko w razie zaburzeń w dostawach lub przy nieprzewidzianym wzroście produkcji

TABELA 5 zapas bieżący, tygodniowy

Produkty |

Zapas |

|

|

Zapas bieżący miesięczny |

Zapas rezerwowy |

1. Art. Spoż. Suche, przyprawy, galanteria cukiernicza |

7840 zł |

627,20 zł |

2. Inne produkty spożywcze |

45000 zł |

3600 zł |

3. Napoje i soki |

9000 zł |

720 zł |

4. Alkohole |

40000 zł |

3200 zł |

5. Wyroby tytoniowe |

15000 zł |

1200 zł |

6. Środki czystości i higieniczne |

2160 zł |

180 zł |

7. Inne środki rzeczowe |

10000 zł |

800 zł |

Razem |

120000 zł |

10327,20 zł |

Produkty |

Zapas bieżący tygodniowy |

Zapas rezerwowy |

1. Warzywa |

625 zł |

50 zł |

2. Mięso |

1250 zł |

100 zł |

3. Drób |

90 zł |

8 zł |

4. Art. Mleczarskie i przetwory |

625 zł |

50 zł |

Razem |

2590 zł |

208 zł |

Zakładamy wielkość zapasu rezerwowego na poziomie 8% zapasu bieżącego.

Przy założeniu, że zapasy ww. środków zużywane będą w jednakowym stopniu w ciągu miesiąca (tygodnia) wyliczony jest średni stan zapasów.

Wartość średniego stanu zapasu bieżącego miesięcznego: 60000 zł

Wartość średniego stanu zapasu bieżącego tygodniowego: 1295 zł

TABELA 6 Szacunek nakładów

Nakład |

Wartość |

1. Środki rzeczowe ogółem w okresie inwestycji (tab. 2) |

201450 zł |

2. Opłata rejestracyjna |

11685 zł |

3. Czynsz |

57600 zł |

4. Energia |

18648 zł |

5. Gotówka w kasie |

1475 zł |

6. Zapas miesięczny |

120000zł |

7. Zapas tygodniowy |

2590 zł |

Razem |

413448 zł |

4.2. Nakłady

TABELA 7 Nakłady związane z czynnościami organizacyjno- prawnymi

Opłaty notarialne związane z zawarciem umowy |

150 zł |

Opłaty rejestracyjne |

35 zł |

Opłata związana z uzyskaniem koncesji |

11000zł |

Opłata związana z uzyskaniem zaświadczenia Sanepidu |

500zł |

RAZEM |

11685żł |

TABELA 8 Nakłady związane z adaptacja lokalu.

Koszty malowania (pędzle i farba ) |

475 zł |

Glazura |

1 000 zł |

Terakota |

750 zł |

RAZEM |

2 225 ZŁ |

TABELA 9 Nakłady związane z zakupem środków trwałych.

Środki rzeczowe |

Wartość [zł] |

Biurko |

700 |

Regał biurowy |

700 |

Kuchnie gazowe gastronomiczne |

6000 |

Taborety gazowe |

6000 |

Maszyna wieloczynnościowa z przystawkami (do mięsa, do wyrobu ciast i farszy) |

3200 |

Obieraczka |

1800 |

Maszyna wieloczynnościowa do rozdrabniania warzyw |

2100 |

Młynek do mielenia kawy |

900 |

Wyparzacz do naczyń |

1800 |

Chłodnia (duża komora chłodnicza) |

5000 |

Zamrażarki duże |

8000 |

Zamrażarki szufladowe |

2000 |

Szafa chłodnicza |

1400 |

Witryna chłodnicza |

2800 |

Zlewozmywak metalowy dwukomorowy duży |

3200 |

Stoły produkcyjne obite blachą |

1500 |

Okapy kuchenne |

800 |

Jarzeniówki |

630 |

Oświetlenie |

450 |

Wentylacja wyciągowa |

1120 |

Wagi |

1960 |

Aparatura do rozlewania piwa |

3200 |

Sedesy |

560 |

Baterie |

1470 |

Umywalki |

480 |

Suszarki do rąk |

850 |

Wieszak metalowy |

300 |

Szklanki |

150 |

Komplet sztućców |

900 |

Komplet naczyń |

1350 |

Kieliszki |

80 |

Kufle 0,3 |

100 |

Kufle 0,5 |

150 |

Kieliszki do wina |

200 |

Szklanki wysokie |

90 |

Filiżanki |

600 |

Dzbanki duże |

333 |

Dzbanki małe |

240 |

Cukierniczki, solniczki |

150 |

Sprzęt pomocniczy (deski, tasaki, noże, ubijaki, garnki, cedzidła) |

5000 |

Ścierki papierowe |

40 |

Fartuchy |

360 |

Nakrycia głowy |

210 |

Firanki |

84 |

Zasłony |

210 |

Obrusy |

1000 |

Popielniczki |

150 |

Flakony |

240 |

Kwiatki doniczkowe |

100 |

Stoły |

8750 |

Krzesła |

22660 |

Szafki do naczyń stołowych |

1040 |

Regały magazynowe |

800 |

Szafki dla personelu |

1800 |

Stół bilardowy |

8000 |

Telefon |

300 |

Zamki |

392 |

Kraty |

1750 |

RAZEM |

116149 |

TABELA 10 Źródła pozyskiwania towarów

Dostawcy |

Rodzaj towaru |

„Lubmeat” ul.Turystyczna 9 |

Wędlina, puszki mięsne, podroby |

Ubojnia Marysin |

Mięso, podroby, tłuszcze |

Hurtownia „Feliks” ul.Daszyńskiego |

Flaki, udka, kurczaki |

OSM ul. Bursaki 6 |

Mleko i jego przetwory |

Piekarnia „Gajos” ul.Kunickiego 48 |

Pieczywo, bułka tarta |

Hurtownia „Wiki” ul.Biernata z Lublina 31 |

jajka |

Prywatni dostawcy, giełda w Elizówce |

warzywa |

Zakłady „Lubella” |

mąka |

TABELA 11 Źródła pozyskania środków rzeczowych.

MIEJSCE ZAKUPU |

ŚRODKI RZECZOWE |

„Duet” ul. Zemborzycka 53 |

Urządzenia chłodnicze (chłodnia, witryna chłodnicza itp.) |

„GAMA GASTRO Lublin” sp. z o.o. ul. Złota2 |

Wyposażenie kuchni (kuchnie gazowe gastronomiczne, maszyny itp.) |

WOKA ul. Mełgiewska 18 |

armatura łazienkowa, artykuły budowlane, glazura, terakota |

ELEKTRODOM ul. Grygowej 4 |

artykuły gospodarstwa domowego (okapy, zlewozmywaki itp.) |

„Stal-Inox” ul. Kościelna 7 |

meble biurowe, szafki, stoły, krzesła itp. |

Okis s.c. Hurtownia ul. Nowomiejska 24 |

artykuły gospodarstwa domowego (szklanki, sztućce itp.) |

„Firma Raczkiewicz” s.c. al. Warszawska 85 |

stół bilardowy |

„Marpio” ul. Gospodarcza 21 |

artykuły chemiczne (mydło, ścierki papierowe itp.) |

„Ducat Serwis” Choiny 1 |

wieża z kolumnami |

„Firanex” s.c. ul. Fabryczna 2 |

firany, zasłony, bielizna stołowa |

„Ada” usługi krawieckie, ul. Skłodowskiej2 |

Fartuchy, nakrycia głowy |

Agencja Reklamowa COIR, ul.Jasna8 |

Reklama prasowa, szyld reklamowy |

Hurtownia „Eldorado” |

przyprawy, olej, mąka ziemniaczana, groch, słodycze |

Hurtownia „Bis” ul.Energetyków 37 |

alkohole i napoje |

Browar Lubelski nr.1 ul.Kunickiego |

piwo „Perła” |

Hurtownia „Elta” ulMełgiewska 30b |

Piwo butelkowe, wino |

Browar Lubelski nr.1 ul.Kunickiego |

piwo „Perła” |

Hurtownia „Elta” ulMełgiewska 30b |

Piwo butelkowe, wino |

TABELA 12 Nakłady związane z innymi wydatkami .

Rekrutacja pracowników |

1 000 zł |

Ulotki |

500 zł |

Reklama: |

|

a) szyld reklamowy |

600 |

b) reklama prasowa |

900 |

RAZEM |

3500 |

Wykaz środków rzeczowych w okresie eksploatacji (zapotrzebowanie miesięczne)

TABELA 13

Środki rzeczowe |

Źródło pochodzenia |

Jednostka miary |

Liczba jedn. |

Cena za jedn. |

Wartość [zł] |

Warzywa |

zakup |

kg |

500 |

5 |

2500 |

Mięso |

zakup |

kg |

500 |

10 |

5000 |

Wódka |

zakup |

butelka 0,5l |

50 |

20 |

1000 |

Piwo |

zakup |

1l |

1000 |

2 |

2000 |

Wino |

zakup |

butelka 0,7l |

100 |

10 |

1000 |

Napoje i soki |

zakup |

litr |

900 |

1 |

900 |

Art. Spoż. suche i przyprawy, galanteria cukiernicza |

Zakup |

- |

- |

|

4000 |

Drób |

zakup |

kg |

70 |

5 |

350 |

Inne produkty spoż. |

zakup |

- |

- |

|

4500 |

Artykuły mleczarskie i przetwory |

zakup |

- |

- |

|

2500 |

Papierosy |

Zakup

|

Opakowanie

|

300

|

5

|

1500

|

Razem |

|

25250 |

|||

Wykaz środków rzeczowych w okresie inwestycji.

TABELA 14

Środki rzeczowe |

Źródło pochodzenia |

Liczba szt. |

Cena [zł] |

Wartość [zł] |

Samochód Mercedes |

Wkład |

1 |

50000 |

50000 |

Komputer IBM |

Wkład |

1 |

6000 |

6000 |

Drukarka atramentowa |

Wkład |

1 |

1200 |

1200 |

Wież z głośnikami |

Wkład |

1 |

1000 |

1000 |

Biurko |

Zakup |

2 |

350 |

700 |

Regał biurowy |

Zakup |

1 |

700 |

700 |

Stół |

Zakup |

1 |

300 |

300 |

Fotele |

Zakup |

4 |

300 |

1200 |

Fotele obrotowe |

Wkład |

2 |

200 |

400 |

Kuchnie gazowe gastronomiczne |

Zakup |

2 |

3000 |

6000 |

Taborety gazowe |

Zakup |

4 |

1500 |

6000 |

Maszyna wieloczynnościowa z przystawkami (do mięsa, do wyrobu ciast i farszy) |

Zakup |

1 |

3200 |

3200 |

Obieraczka |

Zakup |

1 |

1800 |

1800 |

Maszyna wieloczynnościowa do rozdrabniania warzyw |

Zakup |

1 |

2100 |

2100 |

Młynek do mielenia kawy |

Zakup |

1 |

900 |

900 |

Wyparzacz do naczyń |

Zakup |

1 |

1800 |

1800 |

Chłodnia (duża komora chłodnicza) |

Zakup |

1 |

5000 |

5000 |

Zamrażarki duże |

Zakup |

2 |

4000 |

8000 |

Zamrażarki szufladowe |

Zakup |

2 |

1000 |

2000 |

Szafa chłodnicza |

Zakup |

1 |

1400 |

1400 |

Witryna chłodnicza |

Zakup |

1 |

2800 |

2800 |

Zlewozmywak metalowy dwukomorowy duży |

Zakup |

4 |

600 |

3200 |

Stoły produkcyjne obite blachą |

Zakup |

6 |

250 |

1500 |

Okapy kuchenne |

Zakup |

2 |

400 |

800 |

Pędzle |

Zakup |

5 |

5 |

25 |

Farba |

Zakup |

15 |

30 |

450 |

Glazura |

Zakup |

50m2 |

20 |

1000 |

Terakota |

Zakup |

30m2 |

25 |

750 |

Jarzeniówki |

Zakup |

30 |

21 |

630 |

Oświetlenie |

Zakup |

1 |

450 |

450 |

Wentylacja wyciągowa |

Zakup |

2 |

560 |

1120 |

Wagi |

Zakup |

2 |

980 |

1960 |

Aparatura do rozlewania piwa |

Zakup |

1 |

3200 |

3200 |

Sedesy |

Zakup |

2 |

280 |

560 |

Baterie |

Zakup |

7 |

210 |

1470 |

Umywalki |

Zakup |

4 |

120 |

480 |

Suszarki do rąk |

Zakup |

2 |

425 |

850 |

Wieszak metalowy |

Zakup |

3 |

100 |

300 |

Szklanki |

Zakup |

150 |

1 |

150 |

Komplet sztućców |

Zakup |

150 |

6 |

900 |

Komplet naczyń |

Zakup |

150 |

9 |

1350 |

Kieliszki |

Zakup |

200 |

0,4 |

80 |

Kufle 0,3 |

Zakup |

50 |

2 |

100 |

Kufle 0,5 |

Zakup |

50 |

3 |

150 |

Kieliszki do wina |

Zakup |

100 |

2 |

200 |

Szklanki wysokie |

Zakup |

60 |

1,5 |

90 |

Filiżanki |

Zakup |

200 |

3,8 |

600 |

Dzbanki duże |

Zakup |

30 |

11 |

333 |

Dzbanki małe |

Zakup |

30 |

8 |

240 |

Cukierniczki, solniczki |

Zakup |

- |

- |

150 |

Sprzęt pomocniczy (deski, tasaki, noże, ubijaki, garnki, cedzidła) |

Zakup |

- |

- |

5000 |

Ścierki papierowe |

Zakup |

10 |

4 |

40 |

Fartuchy |

Zakup |

30 |

12 |

360 |

Nakrycia głowy |

Zakup |

30 |

7 |

210 |

Firanki |

Zakup |

7 |

12 |

84 |

Zasłony |

Zakup |

14 |

15 |

210 |

Obrusy |

Zakup |

50 |

20 |

1000 |

Popielniczki |

Zakup |

30 |

5 |

150 |

Flakony |

Zakup |

30 |

8 |

240 |

Kwiatki doniczkowe |

Zakup |

10 |

10 |

100 |

Stoliki |

Zakup |

25 |

350 |

8750 |

Krzesła |

Zakup |

103 |

220 |

22660 |

Szafki do naczyń stołowych |

Zakup |

4 |

260 |

1040 |

Regały magazynowe |

Zakup |

4 |

200 |

800 |

Szafki dla personelu |

Zakup |

10 |

180 |

1800 |

Stół bilardowy |

Wkład |

1 |

8000 |

8000 |

Telefon |

Zakup |

3 |

100 |

300 |

Zamki |

Zakup |

4 |

58,25 |

233 |

Kraty |

Zakup |

7 |

250 |

1750 |

Reklama: |

|

|

|

|

a) szyld reklamowy |

Zakup |

1 |

450 |

450 |

b) reklama prasowa |

Zakup |

5 |

150 |

750 |

c) ulotki |

Zakup |

2000 |

0,1 |

200 |

Rekrutacja pracowników |

|

|

|

1000 |

Robocizna |

|

|

|

15000 |

Czynności organizacyjno-prawne |

|

|

|

11685 |

RAZEM |

|

|

|

207450 |

Kwota całkowitych nakładów wynosi 207450

Zawarta przez nas standardowa umowa z PZU od kradzieży z włamaniem i rabunku, ognia innych zdarzeń losowych oraz odpowiedzialności cywilnej określa, że płacona przez nas. składka wynosi 1,3% od kwoty ubezpieczenia. Przy kwocie ubezpieczenia 80000 zł składka wyniesie 1040zł na rok (86,6 zł miesięcznie).

Wartość środków rzeczowych potrzebnych w okresie inwestycji: 149250 zł.

Wartość środków rzeczowych potrzebnych w okresie eksploatacji: 25250 zł.

Wkłady pieniężne: 94500 zł.

Wkłady rzeczowe: 58200 zł.

Wkłady łącznie: 327200 zł.

Już wstępne szacunki dotyczące zapotrzebowania na kapitał w okresie inwestycji ukazują, że konieczne będzie zaciągnięcie kredytu bankowego. Łączne wydatki na rozpoczęcie działalności wynoszą 174500 a wkłady 94500 z czego wynika że kredyt musi być zaciągnięty na pokrycie różnicy 78525. Korzystne warunki kredytowania proponuje Bank PEKAO BP oddział Lublin. Podmioty gospodarcze mogą się starać o kredyt oprocentowany 9% w stosunku rocznym. Kredyt konieczny w początkowym okresie przedsięwzięcia wynosi. 80000 zł. Suma 1475 zł pozostanie w kasie w postaci rezerwy finansowej.

5. K A L K U L A C J A K O S Z T Ó W

E K S P L O AT A C Y J N Y C H

5.1 Koszty materiałów bezpośrednich

TABELA 15 materiały bezpośrednie

wyszczególnienie |

jedn. miary |

cena w zł |

2003 |

2004 |

2005 |

2006 |

2007 |

||||||||

|

|

|

III kw |

IV kw |

I kw |

II kw |

III kw |

IV kw |

I kw |

II kw |

III kw |

IV kw |

I kw |

II kw |

|

1.WARZYWA |

500 kg |

5 |

5000 |

7500 |

7500 |

7500 |

7500 |

7500 |

7500 |

7500 |

7500 |

7500 |

7500 |

7500 |

30000 |

2.MIĘSO |

500 kg |

10 |

10000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

60000 |

3.ART. SPOŻ. SUCHE I PRZYPRAWY, GALANTERIA CUKIERNICZA |

|

|

8000 |

12000 |

12000 |

12000 |

12000 |

12000 |

12000 |

12000 |

12000 |

12000 |

12000 |

12000 |

48000 |

4.DRÓB |

70 kg |

5 |

700 |

1050 |

1050 |

1050 |

1050 |

1050 |

1050 |

1050 |

1050 |

1050 |

1050 |

1050 |

4200 |

5. ART.. MLECZARSKIE I PRZETWORY |

|

|

5000 |

7500 |

7500 |

7500 |

7500 |

7500 |

7500 |

7500 |

7500 |

7500 |

7500 |

7500 |

30000 |

RAZEM |

|

|

28700 |

43050 |

43050 |

43050 |

43050 |

43050 |

43050 |

43050 |

43050 |

43050 |

43050 |

43050 |

172200 |

TABELA 16 koszty towarów handlowych

wyszczególnienie |

jedn. miary |

cena w zł |

2003 |

2004 |

2005 |

2006 |

2007 |

||||||||

|

|

|

III kw |

IV kw |

I kw |

II kw |

III kw |

IV kw |

I kw |

II kw |

III kw |

IV kw |

I kw |

II kw |

|

1. PAPIEROSY |

300 opak. |

5 |

3000 |

4500 |

4500 |

4500 |

4500 |

4500 |

4500 |

4500 |

4500 |

4500 |

4500 |

4500 |

18000 |

2. WÓDKA |

50 Butelka |

20 |

2000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

12000 |

3.PIWO |

1000 L. |

2 |

4000 |

6000 |

6000 |

6000 |

6000 |

6000 |

6000 |

6000 |

6000 |

6000 |

6000 |

6000 |

24000 |

4.WINO |

100 butelka |

10 |

2000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

12000 |

5.INNE PROD.SPOŻ. |

|

|

9000 |

13500 |

13500 |

13500 |

13500 |

13500 |

13500 |

13500 |

13500 |

13500 |

13500 |

13500 |

54000 |

6.NAPOJE I SOKI |

900 L. |

1 |

1800 |

2700 |

2700 |

2700 |

2700 |

2700 |

2700 |

2700 |

2700 |

2700 |

2700 |

2700 |

10800 |

RAZEM |

|

|

21800 |

32700 |

32700 |

32700 |

32700 |

32700 |

32700 |

32700 |

32700 |

32700 |

32700 |

32700 |

130800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

RAZEM KOSZTY MATERIAŁÓW BEZPOŚREDNICH I TOWARÓW HANDLOWYCH |

50500 |

75750 |

75750 |

75750 |

75750 |

75750 |

75750 |

75750 |

75750 |

75750 |

75750 |

75750 |

303000 |

||

5.2 Koszty robocizny bezpośredniej

TABELA 17 koszty robocizny bezpośredniej

wyszczególnienie |

śr. płaca brutto |

Wsp. narzutu na płace |

koszty płacy |

Etaty |

2003 |

2004 |

2005 |

2006 |

2007 |

||||||||

|

|

|

|

|

III kw |

IV kw |

Ikw |

II kw |

III kw |

IV kw |

Ikw |

II kw |

III kw |

IV kw |

Ikw |

II kw |

|

Szef kuchni |

1800 |

19,83% |

2156,94 |

1 |

6471 |

6471 |

6471 |

6471 |

6471 |

6471 |

6471 |

6471 |

6471 |

6471 |

6471 |

6471 |

25884 |

Zastępca szefa kuchni |

1650 |

19,83% |

1977,2 |

1 |

5932 |

5932 |

5932 |

5932 |

5932 |

5932 |

5932 |

5932 |

5932 |

5932 |

5932 |

5932 |

23728 |

Kuchmistrz |

1300 |

19,83% |

4673,37 |

3 |

14020 |

14020 |

14020 |

14020 |

14020 |

14020 |

14020 |

14020 |

14020 |

14020 |

14020 |

14020 |

56080 |

Kucharz |

1250 |

19,83% |

4493,63 |

3 |

13481 |

13481 |

13481 |

13481 |

13481 |

13481 |

13481 |

13481 |

13481 |

13481 |

13481 |

13481 |

53924 |

Pomoc kuchenna |

900 |

19,83% |

3235,41 |

3 |

9706 |

9706 |

9706 |

9706 |

9706 |

9706 |

9706 |

9706 |

9706 |

9706 |

9706 |

9706 |

38824 |

Barmanka |

800 |

19,83% |

1917,28 |

2 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

11504 |

Sprzedawca |

800 |

19,83% |

958,64 |

1 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

11504 |

Kelner |

850 |

19,83% |

2037,11 |

2 |

6111 |

6111 |

6111 |

6111 |

6111 |

6111 |

6111 |

6111 |

6111 |

6111 |

6111 |

6111 |

24444 |

Księgowa |

2300 |

19,83% |

2756,09 |

1 |

8268 |

8268 |

8268 |

8268 |

8268 |

8268 |

8268 |

8268 |

8268 |

8268 |

8268 |

8268 |

33072 |

Szatniarz |

800 |

19,83% |

958,64 |

1 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

11504 |

Kierowca |

800 |

19,83% |

958,64 |

1 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

2876 |

11504 |

Zaopatrzeniowiec |

700 |

19,83% |

838,81 |

1 |

2516 |

2516 |

2516 |

2516 |

2516 |

2516 |

2516 |

2516 |

2516 |

2516 |

2516 |

2516 |

10064 |

Sprzątaczka |

700 |

19,83% |

838,81 |

1 |

2516 |

2516 |

2516 |

2516 |

2516 |

2516 |

2516 |

2516 |

2516 |

2516 |

2516 |

2516 |

10064 |

RAZEM |

17650 |

|

38585,26 |

|

80525 |

80525 |

80525 |

80525 |

80525 |

80525 |

80525 |

80525 |

80525 |

80525 |

80525 |

80525 |

322100 |

5.3 Tabela amortyzacji

TABELA 18 amortyzacja

Lp. |

Rodzaj środka trwałego |

Wartość początkowa |

Stopa amortyzacji |

Stawka amortyzacji /12 |

1. |

Samochód Mercedes |

50000 |

20% |

833,33 |

2. |

Zestaw komputerowy (komputer IBM, drukarka) |

7200 |

30% |

180,00 |

3. |

Kuchnia gazowa |

6000 |

14% |

70,00 |

4. |

Chłodnia |

5000 |

18% |

75,00 |

5. |

Zamrażarka duża |

8000 |

18% |

120,00 |

6. |

Stół bilardowy |

8000 |

20% |

133,33 |

|

Razem |

84200 |

|

1411,67 |

5.4 koszty finansowe

Początkowa kwota kredytu: 80000zł.

Jedna rata : 2222,22 zł. (kredyt na 3 lata, oprocentowany 9% w stosunku rocznym, z dnia 16/06/2003

TABELA 19 spłaty kredytu

Data spłaty |

Ilość dni odsetkowych |

Kwota kredytu |

Raty |

||

|

|

|

Kapitał |

Odsetki |

Razem |

31.07.2003 |

45 |

80000,00 |

2440,68 |

887,67 |

3328,35 |

31.08 |

31 |

77559,32 |

1650,20 |

592,85 |

2243,05 |

30.09 |

30 |

75909,12 |

1650,20 |

561,52 |

2211,72 |

31.10 |

31 |

74258,93 |

1650,20 |

567,62 |

2217,82 |

30.11 |

30 |

72608,73 |

1650,20 |

537,11 |

2187,30 |

31.12 |

31 |

70958,53 |

1650,20 |

542,40 |

2192,59 |

31.01.2004 |

31 |

69308,33 |

1650,20 |

529,78 |

2179,98 |

29.02 |

29 |

67658,13 |

1650,20 |

483,80 |

2134,00 |

31.03 |

31 |

66007,93 |

1650,20 |

504,55 |

2154,75 |

30.04 |

30 |

64357,74 |

1650,20 |

476,07 |

2126,27 |

31.05 |

31 |

62707,54 |

1650,20 |

479,33 |

2129,52 |

30.06 |

30 |

61057,34 |

1650,20 |

451,66 |

2101,86 |

31.07 |

31 |

59407,14 |

1650,20 |

454,10 |

2104,30 |

31.07 |

31 |

57756,94 |

1650,20 |

441,48 |

2091,68 |

30.09 |

30 |

56106,74 |

1650,20 |

415,04 |

2065,23 |

31.10 |

31 |

54456,55 |

1650,20 |

416,26 |

2066,46 |

30.11 |

30 |

52806,35 |

1650,20 |

390,62 |

2040,82 |

31.12 |

31 |

51156,15 |

1650,20 |

391,03 |

2041,23 |

31.01.2005 |

31 |

49505,95 |

1650,20 |

378,42 |

2028,61 |

28.02 |

28 |

47855,75 |

1650,20 |

330,40 |

1980,60 |

31.03 |

31 |

46205,55 |

1650,20 |

353,19 |

2003,39 |

30.04 |

30 |

44555,36 |

1650,20 |

329,59 |

1979,79 |

31.05 |

31 |

42905,16 |

1650,20 |

327,96 |

1978,16 |

30.06 |

30 |

41254,96 |

1650,20 |

305,17 |

1955,37 |

31.07 |

31 |

39604,76 |

1650,20 |

302,73 |

1952,93 |

31.08 |

31 |

37954,56 |

1650,20 |

290,12 |

1940,32 |

30.09 |

30 |

36304,36 |

1650,20 |

268,55 |

1918,75 |

31.10 |

31 |

34654,17 |

1650,20 |

264,89 |

1915,09 |

30.11 |

30 |

33003,97 |

1650,20 |

244,14 |

1894,34 |

31.12 |

31 |

31353,77 |

1650,20 |

239,66 |

1889,86 |

31.01.2006 |

31 |

29703,57 |

1650,20 |

227,05 |

1877,25 |

28.02 |

28 |

28053,37 |

1650,20 |

193,68 |

1843,88 |

31.03 |

31 |

26403,17 |

1650,20 |

201,82 |

1852,02 |

30.04 |

30 |

24752,98 |

1650,20 |

183,10 |

1833,30 |

31.05 |

31 |

23102,78 |

1650,20 |

176,59 |

1826,79 |

30.06 |

30 |

21452,58 |

1650,20 |

158,69 |

1808,89 |

31.07 |

31 |

19802,38 |

1650,20 |

151,37 |

1801,56 |

31.08 |

31 |

18152,18 |

1650,20 |

138,75 |

1788,95 |

30.09 |

30 |

16501,99 |

1650,20 |

122,07 |

1772,27 |

31.10 |

31 |

14851,79 |

1650,20 |

113,52 |

1763,72 |

30.11 |

30 |

13201,59 |

1650,20 |

97,66 |

1747,85 |

31.12 |

31 |

11551,39 |

1650,20 |

88,30 |

1738,50 |

31.01.2007 |

31 |

9901,19 |

1650,20 |

75,68 |

1725,88 |

28.02 |

28 |

8250,99 |

1650,20 |

56,97 |

1707,16 |

31.03 |

31 |

6600,80 |

1650,20 |

50,46 |

1700,65 |

30.04 |

30 |

4950,60 |

1650,20 |

36,62 |

1686,82 |

31.05 |

31 |

3300,40 |

1650,20 |

25,23 |

1675,43 |

30.06 |

30 |

1650,20 |

1650,20 |

12,21 |

1662,41 |

5.5 Koszty ogólnoprodukcyjne

Lp. |

Wyszczególnienie |

Ilość jedn. |

Zł/jedn. |

2003 |

2004 |

2005 |

2006 |

2004

|

|||||||||

|

|

na m -c |

|

III kw. |

IV kw. |

I kw. |

II kw. |

III kw. |

IV kw. |

I kw. |

II kw. |

III kw. |

IV kw. |

I kw. |

II kw. |

|

|

1 |

Energia |

4200 kwh |

0,37 zł/kwh |

4662,00 |

4662,00 |

4662,00 |

4662,00 |

4662,00 |

4662,00 |

4662,00 |

4662,00 |

4662,00 |

4662,00 |

4662,00 |

4662,00 |

18648 |

|

|

Elektryczna |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Czynsz |

400 m2 |

12 zł/m2 |

14400,00 |

14400,00 |

14400,00 |

14400,00 |

14400,00 |

14400,00 |

14400,00 |

14400,00 |

14400,00 |

14400,00 |

14400,00 |

14400,00 |

57600,00 |

|

3 |

Zimna woda i ścieki |

105 m3 |

4,59 zł/m3 |

1445,85 |

1445,85 |

1445,85 |

1445,85 |

1445,85 |

1445,85 |

1445,85 |

1445,85 |

1445,85 |

1445,85 |

1445,85 |

1445,85 |

5783,40 |

|

4 |

Gaz |

1500 m3 |

0,86zł/m3 |

3870,00 |

3870,00 |

3870,00 |

3870,00 |

3870,00 |

3870,00 |

3870,00 |

3870,00 |

3870,00 |

3870,00 |

3870,00 |

3870,00 |

15480 |

|

5 |

Paliwo gazowe |

184 dm3 |

1,10 zł/dm3 |

607,20 |

607,20 |

607,20 |

607,20 |

607,20 |

607,20 |

607,20 |

607,20 |

607,20 |

607,20 |

607,20 |

607,20 |

2428,80 |

|

6 |

Opłaty za telefon |

2 000,00 |

0,24 zł |

1440,00 |

1440,00 |

1440,00 |

1440,00 |

1440,00 |

1440,00 |

1440,00 |

1440,00 |

1440,00 |

1440,00 |

1440,00 |

1440,00 |

5760,00 |

|

Razem |

26425,05 |

26425,05 |

26425,05 |

26425,05 |

26425,05 |

26425,05 |

26425,05 |

26425,05 |

26425,05 |

26425,05 |

26425,05 |

26425,05 |

105700,20 |

||||

TABELA 20 koszty ogólnoprodukcyjne

5.6 Koszty ogólnozakładowe

Koszty ogólnozakładowe związane są z pracą biur konstrukcyjnych, laboratoriów zakładowych, magazynów, służb ochrony mienia, pracą administracji zakładowej, zarządzaniem przedsiębiorstwem itp. Zalicza się do nich m.in. również podatki, opłaty, świadczenia itp.

TABELA 21 koszty ogólnozakładowe

Lp. |

Wyszczególnienie

|

zł/jedn. |

2003 |

2004 |

2005 |

2006 |

2007 |

||||||||||

|

|

|

I |

II |

III |

IV |

I |

II |

III |

IV |

I |

II |

III |

IV |

|

||

1 |

Środki czystości |

- |

2100 |

2100 |

2100 |

2100 |

2100 |

2100 |

2100 |

2100 |

2100 |

2100 |

2100 |

2100 |

8400 |

||

3 |

Ubezpieczenia |

1,3% od kwoty |

260 |

260 |

260 |

260 |

260 |

260 |

260 |

260 |

260 |

260 |

260 |

260 |

1040 |

||

Razem k. Ogólnozakładowe |

2360 |

2360 |

2360 |

2360 |

2360 |

2360 |

2360 |

2360 |

2360 |

2360 |

2360 |

2360 |

9440 |

||||

5.7 Koszty sprzedaży

Koszty sprzedaży związane są ze zbytem wytworzonych wyrobów i usług. Obejmują między innymi koszty opakowań zbiorczych, koszty dostaw do odbiorcy, koszty reklamy, promocji itp.

TABELA 22 koszty sprzedaży

Lp. |

Wyszczególnienie |

Ilość jedn. |

zł/jedn. |

2003 |

2004 |

2005 |

2006 |

2007 |

|||||||||||

|

|

na m-c |

|

III |

IV |

I |

II |

III |

IV |

I |

II |

III |

IV |

I |

II |

|

|||

1 |

Ulotki |

2000 szt. |

0,10 zł |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

3200 |

|||

2 |

Reklama |

- |

- |

900 |

900 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|||

3 |

Inne |

- |

- |

1200 |

1200 |

1200 |

1200 |

1200 |

1200 |

1200 |

1200 |

1200 |

1200 |

1200 |

1200 |

4800 |

|||

Razem k. sprzedaży |

2900 |

2900 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

8000 |

||||||

5.8 Koszty eksploatacyjne ogółem

TABELA 23 koszty eksploatacyjne ogółem

Lp. |

Wyszczególnienie |

2003 |

2004 |

2005 |

2006 |

2007 |

|||||||||

|

|

|

III kw. |

IV kw. |

I kw. |

II kw. |

III kw. |

IV kw. |

I kw. |

II kw. |

III kw. |

IV kw |

I kw. |

II kw. |

|

1 |

Koszty materiałów bezp. |

28700 |

43050 |

43050 |

43050 |

43050 |

43050 |

43050 |

43050 |

43050 |

43050 |

43050 |

43050 |

172200 |

|

2 |

Koszty towarów handl. bezp. |

21800 |

32700 |

32700 |

32700 |

32700 |

32700 |

32700 |

32700 |

32700 |

32700 |

32700 |

32700 |

130800 |

|

3 |

Koszty robocizny bezp. |

52665 |

52665 |

52665 |

52665 |

52665 |

52665 |

52665 |

52665 |

52665 |

52665 |

52665 |

52665 |

210660 |

|

4 |

Koszty bezp. razem |

103165 |

128415 |

128415 |

128415 |

128415 |

128415 |

128415 |

128415 |

128415 |

128415 |

128415 |

128415 |

513660 |

|

5 |

koszty ogólnoprodukcyjne |

|

26425 |

26425 |

26425 |

26425 |

26425 |

26425 |

26425 |

26425 |

26425 |

26425 |

26425 |

26425 |

105700 |

6 |

Fabryczny koszt wytw.(4+5) |

|

129590 |

154840 |

154840 |

154840 |

154840 |

154840 |

154840 |

154840 |

154840 |

154840 |

154840 |

154840 |

619360 |

7 |

Koszty ogólnozakładowe |

2360 |

2360 |

2360 |

2360 |

2360 |

2360 |

2360 |

2360 |

2360 |

2360 |

2360 |

2360 |

9440 |

|

8 |

Koszty sprzedaży |

2900 |

2900 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

8000 |

|

9 |

Koszty operacyjne (6+7+8) |

134850 |

160100 |

160100 |

160100 |

160100 |

160100 |

160100 |

160100 |

160100 |

160100 |

160100 |

160100 |

636800 |

|

10 |

Amortyzacja śr. trw. |

1412 |

1412 |

1412 |

1412 |

1412 |

1412 |

1412 |

1412 |

1412 |

1412 |

1412 |

1412 |

5648 |

|

11 |

Koszty finansowe |

1670 |

1550 |

1340 |

1250 |

1010 |

950 |

600 |

850 |

500 |

400 |

200 |

50 |

0 |

|

12 |

Koszty ogółem |

|

267522 |

163062 |

162852 |

163032 |

162792 |

162732 |

162382 |

162632 |

162282 |

162182 |

161982 |

161832 |

642448 |

6. P R Z Y C H O D Y Z E S P R Z E D A Ż Y

6.1 Prognoza ilościowa i jakościowa

TABELA 24 sprzedaż produktów miesięcznie

Produkt |

jednostka miary |

liczba jednostek |

cena za jednostke |

|

wartość |

Pierogi |

kg |

250 |

3 |

|

750 |

Kluski |

kg |

200 |

3,5 |

|

700 |

Pyzy |

kg |

50 |

3 |

|

150 |

Malesniki |

szt |

400 |

2 |

|

800 |

ozorki w galarecie |

szt |

50 |

2,5 |

|

125 |

tombaliki z kurczaka |

szt |

50 |

3,5 |

|

175 |

Śledzie |

kg |

60 |

3,2 |

|

192 |

Galareta |

szt |

30 |

4 |

|

120 |

befsztyk tatarski |

Szt |

40 |

4,5 |

|

180 |

Sałatki |

kg |

25 |

3,6 |

|

90 |

fasolka po bretońsku |

kg |

100 |

5 |

|

500 |

flaki wołowe |

kg |

100 |

5,5 |

|

550 |

Bigos |

kg |

50 |

4,8 |

|

240 |

Gołąbki |

kg |

70 |

5 |

|

350 |

forszmak |

kg |

150 |

6 |

|

900 |

Kotlety |

szt |

800 |

2 |

|

1600 |

Placki |

szt |

300 |

2,5 |

|

750 |

Ziemniaki |

kg |

200 |

2 |

|

400 |

Wódka |

ml |

53000 |

5 |

|

265000 |

Piwo |

Kufel 0,5 |

1000 |

4 |

|

4000 |

Wino |

Butelka |

15 |

10 |

|

150 |

Pieczywo |

Szt |

2000 |

1 |

|

2000 |

Zupy |

Litry |

100 |

3 |

|

300 |

RAZEM |

|

|

|

|

280022 |

TABELA 25 Vat naliczony

Środki rzeczowe |

Źródło pochodzenia |

Jednostka miary |

Liczba jednostek |

Cena netto za jednostkę |

Vat % |

Wartość netto |

Wartość VAT |

Wartość z Vat |

Warzywa |

zakup |

Kg |

500 |

5 |

3% |

2500,00 |

75,00 |

2575 |

Mięso |

zakup |

Kg |

500 |

10 |

3% |

5000,00 |

1500,00 |

6500 |

Wódka |

zakup |

butelka 0,5l |

50 |

20 |

22% |

1000,00 |

220,00 |

1220 |

Piwo |

zakup |

1l |

1000 |

2 |

22% |

2000,00 |

440,00 |

2440 |

Wino |

zakup |

butelka 0,7l |

100 |

10 |

22% |

1000,00 |

220,00 |

1220 |

Napoje i soki |

zakup |

Litr |

900 |

1 |

7% |

900,00 |

63,00 |

963 |

Art. spoż. suche i przyprawy, galanteria cukiernicza |

zakup |

- |

- |

|

7% |

4000,00 |

280,00 |

4280 |

Drób |

zakup |

Kg |

70 |

5 |

3% |

350,00 |

118,00 |

468 |

Inne produkty spoż. |

zakup |

- |

- |

|

7% |

4500,00 |

315,00 |

4815 |

Artykuły mleczarskie i przetwory |

zakup |

- |

- |

|

3% |

2500,00 |

75,00 |

2575 |

Papierosy |

zakup |

Opakowanie |

300 |

5 |

22% |

1500,00 |

330,00 |

1830 |

Płyn do zmywania naczyń |

zakup |

Litr |

30 |

2 |

3% |

60,00 |

2,00 |

62 |

Mydło |

zakup |

Opakowanie |

20 |

1,3 |

3% |

26,00 |

1,00 |

27 |

Papier toaletowy |

zakup |

Opakowanie |

100 |

0,35 |

3% |

35,00 |

1,00 |

36 |

Pasty do podłóg |

zakup |

Opakowanie |

20 |

1,5 |

3% |

30,00 |

1,00 |

31 |

Odświeżacz powietrza |

zakup |

- |

5 |

5 |

3% |

25,00 |

1,00 |

26 |

Inne środki rzeczowe |

zakup |

|

|

|

|

1000,00 |

0,00 |

1000 |

RAZEM |

|

|

|

|

|

26426,00 |

3642,00 |

30068 |

TABELA 26 Vat należny

produkt |

jednostka miary |

liczba jednostek |

Cena netto za jednostkę |

VAT % |

Wartość netto |

Wartość Vat |

wartość z Vat |

pierogi |

kg |

250 |

2,79 |

7% |

697,50 |

52,50 |

750 |

kluski |

kg |

200 |

3,26 |

7% |

652,00 |

48,00 |

700 |

pyzy |

kg |

50 |

2,79 |

7% |

139,50 |

10,50 |

150 |

malesniki |

szt |

400 |

1,86 |

7% |

744,00 |

56,00 |

800 |

ozorki w galarecie |

szt |

50 |

2,33 |

7% |

116,50 |

8,50 |

125 |

tombaliki z kurczaka |

szt |

50 |

3,26 |

7% |

163,00 |

12,00 |

175 |

śledzie |

kg |

60 |

2,98 |

7% |

178,80 |

13,20 |

192 |

galareta |

szt |

30 |

3,72 |

7% |

111,60 |

8,40 |

120 |

befsztyk tatarski |

szt |

40 |

4,19 |

7% |

167,60 |

12,40 |

180 |

sałatki |

kg |

25 |

3,35 |

7% |

83,75 |

6,25 |

90 |

fasolka po bretońsku |

kg |

100 |

4,65 |

7% |

465,00 |

35,00 |

500 |

flaki wołowe |

kg |

100 |

5,12 |

7% |

512,00 |

38,00 |

550 |

bigos |

kg |

50 |

4,46 |

7% |

223,00 |

17,00 |

240 |

gołąbki |

kg |

70 |

4,65 |

7% |

325,50 |

24,50 |

350 |

forszmak |

kg |

150 |

5,58 |

7% |

837,00 |

63,00 |

900 |

kotlety |

szt |

800 |

1,86 |

7% |

1488,00 |

112,00 |

1600 |

placki |

szt |

300 |

2,33 |

7% |

699,00 |

51,00 |

750 |

ziemniaki |

kg |

200 |

1,86 |

7% |

372,00 |

28,00 |

400 |

wódka |

ml |

53000 |

3,9 |

22% |

206700,00 |

58300,00 |

265000 |

piwo |

Kufel 0,5 |

1000 |

3,12 |

22% |

3120,00 |

880,00 |

4000 |

wino |

butelka |

15 |

7,8 |

22% |

117,00 |

33,00 |

150 |

pieczywo |

szt |

2000 |

0,93 |

7% |

1860,00 |

140,00 |

2000 |

zupy |

litry |

100 |

2,79 |

7% |

279,00 |

21,00 |

300 |

RAZEM |

|

|

79,58 |

|

220051,75 |

59970,25 |

280022 |

7. S P R A W O Z D A N I E F I N A N S O W E

P R O F O R M A

7.1. Bilans

Założeniem jest sprzedaż własnych produktów na bale, wesela, sylwestry i inne imprezy okolicznościowe dlatego posiadamy należności krótkoterminowe.

Na rachunku posiadamy pieniądze potrzebne do zapłacenia podatku, wynagrodzeń i reszte z niepodzielonego zysku.

Bilans za rok 2004 |

||||||||

|

A K T Y W A |

2003 |

2004 |

|

P A S Y W A |

2003 |

2004 |

|

A |

AKTYWA TRWAŁE |

75731,96 |

58795,88 |

A |

KAPITAŁ WŁASNY |

778177,69 |

1468973,95 |

|

II |

Rzeczowe środki trwałe |

75731,96 |

587795,88 |

I |

Kapitał ( fundusz ) podstawowy |

152700 |

152700 |

|

1 |

Środki trwałe |

75731,96 |

58795,88 |

VII |

Zysk (strata) netto |

625477,69 |

1316273,95 |

|

A |

Urządzenia techniczne i maszyny |

30729,96 |

23789,88 |

B |

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA |

387044,58 |

592675,20 |

|

B |

Środki transportu |

45002 |

35006 |

II |

Zobowiązania długoterminowe |

69307,33 |

49505,95 |

|

B |

AKTYWA OBROTOWE |

1089490,31 |

2002853,27 |

2 |

Wobec pozostałych jednostek |

69307,33 |

49505,95 |

|

I |

Zapasy |

120000 |

120000 |

A |

kredyty i pożyczki |

69307,33 |

49505,95 |

|

1 |

Materiały |

|

|

III |

Zobowiązania krótkoterminowe |

317737,25 |

543169,25 |

|

2 |

Towary |

120000 |

120000 |

1 |

Wobec pozostałych jednostek |

317737,25 |

543169,25 |

|

II |

Należności krótkoterminowe |

618969,91 |

1082332,87 |

A |

Z tytułu dostawi usług |

30068 |

|

|

1 |

Od pozostałych jednostek |

618969,91 |

1082332,87 |

B |

z tytułu podatków, ceł, ubezpieczeń i innych świadczeń |

287669,25 |

543169,25 |

|

|

z tytułu dostaw i usług |

618969,91 |

1082332,87 |

|

Suma pasywów (A+B) |

1165222,27 |

2061649,15 |

|

III |

Inwestycje krótkoterminowe |

350000 |

800000

|

|

|

|

|

|

1 |

Krótkoterminowe aktywa finansowe |

350000 |

800000 |

|

|

|

|

|

A |

środki pieniężne i inne aktywa pieniężne |

350000 |

800000 |

|||||

|

środki pieniężne w kasie i na rachunkach |

350000 |

800000 |

|||||

IV |

Krótkoterminowe rozliczenia międzyokresowe |

520,40 |

520,40 |

|||||

|

Suma aktywów (A+B) |

1165222,27 |

2061649,15 |

|||||

Bilans za rok 2005 |

||||||||||||

|

A K T Y W A |

2004 |

2005 |

|

P A S Y W A |

2004 |

2005 |

|||||

A. |

AKTYWA TRWAŁE |

58795,88 |

41859,80 |

A. |

KAPITAŁ WŁASNY |

1468973,95 |

1470286,90 |

|||||

II. |

Rzeczowe środki trwałe |

587795,88 |

41859,80 |

I. |

Kapitał ( fundusz ) podstawowy |

152700 |

152700 |

|||||

1. |

Środki trwałe |

58795,88 |

41859,80 |

VII. |

Zysk (strata) netto |

1316273,95 |

1317586,90 |

|||||

A. |

Urządzenia techniczne i maszyny |

23789,88 |

16849,80 |

B. |

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA |

592675,20 |

573358,82 |

|||||

B. |

Środki transportu |

35006 |

25010 |

II. |

Zobowiązania długoterminowe |

49505,95 |

29703,57 |

|||||

B. |

AKTYWA OBROTOWE |

2002853,27 |

2001785,92 |

2. |

Wobec pozostałych jednostek |

49505,95 |

29703,57 |

|||||

I. |

Zapasy |

120000 |

120000 |

A. |

kredyty i pożyczki |

49505,95 |

29703,57 |

|||||

1. |

Materiały |

|

|

III. |

Zobowiązania krótkoterminowe |

543169,25 |

543655,25 |

|||||

2. |

Towary |

120000 |

120000 |

1. |

Wobec pozostałych jednostek |

543169,25 |

543655,25 |

|||||

II. |

Należności krótkoterminowe |

1082332,87 |

881265,52 |

A. |

z tytułu dostaw i usług |

|

|

|||||

1. |

Od pozostałych jednostek |

1082332,87 |

881265,52 |

B. |

z tytułu podatków, ceł, ubezpieczeń i innych świadczeń |

543169,25 |

543655,25 |

|||||

|

z tytułu dostaw i usług |

1082332,87 |

881265,52 |

|

Suma pasywów (A+B) |

2061649,15 |

2043645,72 |

|||||

III. |

Inwestycje krótkoterminowe |

800000

|

1000000 |

|

|

|

|

|||||

1. |

Krótkoterminowe aktywa finansowe |

800000 |

1000000 |

|

|

|

|

|||||

A. |

Środki pieniężne i inne aktywa pieniężne |

800000 |

1000000 |

|||||||||

|

Środki pieniężne w kasie i na rachunkach |

800000 |

1000000 |

|||||||||

IV. |

Krótkoterminowe rozliczenia międzyokresowe |

520,40 |

520,40 |

|||||||||

|

Suma aktywów (A+B) |

2061649,15 |

2043645,72 |

|||||||||

|

|

|

|

|||||||||

Bilans za rok 2006 |

||||||||||||

|

A K T Y W A |

2005 |

2006 |

|

P A S Y W A |

2005 |

2006 |

|||||

A. |

AKTYWA TRWAŁE |

41859,80 |

24923,72 |

A. |

KAPITAŁ WŁASNY |

1470286,90 |

1471588,11 |

|||||

II. |

Rzeczowe środki trwałe |

41859,80 |

24923,72 |

I. |

Kapitał ( fundusz ) podstawowy |

152700 |

152700 |

|||||

1. |

Środki trwałe |

41859,80 |

24923,72 |

VII. |

Zysk (strata) netto |

1317586,90 |

1318888,11 |

|||||

A. |

Urządzenia techniczne i maszyny |

16849,80 |

9909,72 |

B. |

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA |

573358,82 |

554037,44 |

|||||

B. |

Środki transportu |

25010 |

15014 |

II. |

Zobowiązania długoterminowe |

29703,57 |

9901,19 |

|||||

B. |

AKTYWA OBROTOWE |

2001785,92 |

2000701,83 |

2. |

Wobec pozostałych jednostek |

29703,57 |

9901,19 |

|||||

I. |

Zapasy |

120000 |

120000 |

A. |

kredyty i pożyczki |

29703,57 |

9901,19 |

|||||

1. |

Materiały |

|

|

III. |

Zobowiązania krótkoterminowe |

543655,25 |

544136,25 |

|||||

2. |

Towary |

120000 |

120000 |

1. |

Wobec pozostałych jednostek |

543655,25 |

544136,25 |

|||||

II. |

Należności krótkoterminowe |

881265,52 |

680181,43 |

A. |

z tytułu dostaw i usług |

|

|

|||||

|

Od pozostałych jednostek |

881265,52 |

680181,43 |

B. |

z tytułu podatków, ceł, ubezpieczeń i innych świadczeń |

543655,25 |

544136,25 |

|||||

|

z tytułu dostaw i usług |

881265,52 |

680181,43 |

|

Suma pasywów (A+B) |

2043645,72 |

2025625,55 |

|||||

III. |

Inwestycje krótkoterminowe |

1000000 |

1200000 |

|

|

|

|

|||||

1. |

Krótkoterminowe aktywa finansowe |

1000000 |

1200000 |

|

|

|

|

|||||

A. |

środki pieniężne i inne aktywa pieniężne |

1000000 |

1200000 |

|||||||||

|

środki pieniężne w kasie i na rachunkach |

1000000 |

1200000 |

|||||||||

IV. |

Krótkoterminowe rozliczenia międzyokresowe |

520,40 |

520,40 |

|||||||||

|

Suma aktywów (A+B) |

2043645,72 |

2025625,55 |

|||||||||

Bilans za rok 2007 |

||||||||

|

A K T Y W A |

2006 |

2007 |

|

P A S Y W A |

2006 |

2007 |

|

A. |

AKTYWA TRWAŁE |

24923,72 |

7987,64 |

A. |

KAPITAŁ WŁASNY |

1471588,11 |

1472752,56 |

|

II. |

Rzeczowe środki trwałe |

24923,72 |

7987,64 |

I. |

Kapitał ( fundusz ) podstawowy |

152700 |

152700 |

|

1. |

Środki trwałe |

24923,72 |

7987,64 |

VII. |

Zysk (strata) netto |

1318888,11 |

1320052,56 |

|

A. |

Urządzenia techniczne i maszyny |

9909,72 |

2969,64 |

B. |

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA |

554037,44 |

544567,25 |

|

B. |

Środki transportu |

15014 |

5018 |

II. |

Zobowiązania długoterminowe |

9901,19 |

|

|

B. |

AKTYWA OBROTOWE |

2000701,83 |

2009332,17 |

2. |

Wobec pozostałych jednostek |

9901,19 |

|

|

I. |

Zapasy |

120000 |

120000 |

A. |

kredyty i pożyczki |

9901,19 |

|

|

1. |

Materiały |

|

|

III. |

Zobowiązania krótkoterminowe |

544136,25 |

544567,25 |

|

2. |

Towary |

120000 |

120000 |

1. |

Wobec pozostałych jednostek |

544136,25 |

544567,25 |

|

II |

Należności krótkoterminowe |

680181,43 |

688811,77 |

A. |

z tytułu dostaw i usług |

|

|

|

1 |