FINANSE

ĆWICZENIA 1 [23.02.2006]

Ustalanie ceny

Zad.1

Jak będzie cena towaru po 15% podwyżce, jeśli obecnie kosztuje 1800 zł

X = 1 800 zł * (1 + 0,15)

X= 1 800 * 1,15

X = 2 070 zł

Zad.2

Jaka będzie cena towaru po 10% obniżce, jeżeli obecnie kosztuje 3 200 zł

X = 3 200 zł * (1 - 0,1)

X = 3 200 * 0,9

X = 2 880 zł

Zad.3 Jaka byłą cena towaru, jeżeli po 20% podwyżce kosztuje 5 400 zł

X = 5 400/ 1 + 0,2

X = 5 400/ 1,2

X = 4 500 zł

Zad.4

Jaka jest cena towaru jeśli po uzyskaniu 12% rabatu zapłaciliśmy 172 zł

X = 172/1-0,12

X = 172/0,88

X= 195 zł

Wartość pieniądza w czasie - oprocentowanie proste

Zad.1

Jaką kwotę uzyskamy wpłacając na 8 lat 3 500 zł, jeśli oprocentowanie proste lokaty wynosi 7% ?

Kn = 3 500 zł * (1 + 0,07*8)

Kn = 3 500 * (1 + 0,56)

Kn = 3 500 * 1,56

Kn = 5 460 zł

Zad.2 Jaką kwotę należy wpłacić na 5 lat, aby przy oprocentowaniu prostym 20% uzyskać 4 500 zł

Ko = 4 500 zł/ (1 +0,2*5)

Ko = 4 500/(1 +1)

Ko = 4 500/2

Ko = 2 250 zł

Zad.3 Jakie było oprocentowanie proste lokaty, jeżeli po 8 latach kapitał podwoił się ?

r = (2/1 - 1) * 1/8

r = (2-1) * 1/8

r = 1 * 1/8

r = 12,5 %

Zad.4 Na ile lat złożono 2 500 zł jeśli przy oprocentowaniu prostym 5% uzyskało 6 250 zł

n = (6 250/2 500 - 1) * 1/0,05

n = (2,5 - 1) * 20

n = 1,5 * 20

n = 30 lat

ĆWICZENIA 2 [02.03.2006]

Oprocentowanie składane

Wartość przyszła w oprocentowaniu

Zad.1 Jaką kwotę uzyskamy wpłacając na 3 lata kwotę 2 500 zł, jeśli oprocentowanie roczne wynosi 12 %

FV = 2 500 * (1+0,12)3

FV = 2 500 * (1,12)3

FV = 2 500 * 1,404

FV = 3 510 zł

Wartość obecna

Zad.2 Jaką kwotę należy wpłacić na 3 lata, aby przy oprocentowaniu 7% uzyskać 3 000 zł

PV = 3 000/(1+0,07)3

PV = 3 000/(1,07)3

PV = 3 000/1,225

PV = 2 448,97 zł

Zad.3 Jaka kwotę uzyskamy wpłacając na 3 lata 2 500zł, jeżeli oprocentowanie lokaty wynosi 12% a kapitalizacja jest półroczna

FV = 2 500 * (1+0,12/2)3*2

FV = 2 500 * (1,06)6

FV = 2 500 * 1,418

FV = 3 545 zł

Zad. 4 Jaką kwotę należy wpłacić aby po 40 latach i kapitalizacji co 20 lat, przy oprocentowaniu 5% uzyskać 10 000 zł

PV = 10 000 / (1+0,05/1/20)40*0,05

PV = 10 000 / 22

PV = 10 000 / 4

PV = 2 500 zł

Regularne płatności

Zad.1 Jaką kwotę uzyskamy wpłacając na 3 lata na początku każdego roku 1 000 zł, jeżeli oprocentowanie wynosi 20%

FVA = 1 000 * (1+0,2)4 - (1+0,2)

0,2

FVA = 1 000 * (1,2)4 - 1,2

0,2

FVA = 1 000 * 2,073 - 1,2

0,2

FVA = 1 000 * 0,873

0,2

FVA = 1 000 * 4,368

FVA = 4 368 zł

Zad.2 Jaką kwotę należy wpłacać przez 3 lata na początku każdego roku, aby przy oprocentowaniu 10% uzyskać 3 000 zł

PMT = 3 000 * 0,1

(1+0,1)4 - (1+0,1)

PMT = 300/ (1,1)4 - 1,1

PMT = 300/ (1,464 - 1,1)

PMT = 300/ 0,364

PMT = 824,1 zł

Zad.3 Jaką kwotę należy wpłacać na końcu każdego roku przez 3 lata, aby przy oprocentowaniu 5,5% uzyskać 6 000 zł

PMT = 6 000 * 0,055 / (1+0,055)3 - 1

PMT = 330 / 1,174 - 1

PMT = 330 / 0,1742

PMT = 1 894,37 zł

Zad.4 Jaka kwotę należy wpłacić, aby przy oprocentowaniu 15% przez kolejne 3 lata wypłacać 2 000 zł

PVA = 2 000 * (1+0,15)3 - 1

0,15*(1+0,15)3

PVA = 2 000 * (1,15)3 - 1

0,15 * (1,15)3

PVA = 2 000 * 1,52 - 1

0,15 * 1,52

PVA = 2 000 * 0,52

0,228

PVA = 2 000 * 2,280

PVA = 4 561,40 zł

ĆWICZENIA 3 [09.03.2006]

Temat: Finanse i system finansowy

Finanse - ogół zjawisk ekonomicznych związanych z podziałem i gromadzeniem zasobów

Gospodarka finansowa - jest to pojęcie szersze od pojęcia finansów, bowiem obejmuje wszystkie formy działania w dziedzinie zjawisk społecznych

Polityka finansowa - dokonywanie wyborów celów mających być osiągniętymi w wyniku gospodarki finansowej jak i sposób ich realizacji

Zjawiska finansowe:

przepływy o charakterze ekwiwalentnym - to takie przepływy, gdzie wydatkowi jednej ze stron towarzyszy świadczenie zwrotne drugiej strony [np. wynagrodzenie za pracę]

przepływy o charakterze redystrybucyjnym [transfer] - są to takie przepływy, gdzie wydatkowi jednej strony nie towarzyszy świadczenie zwrotne drugiej strony. Wartość tego świadczenia nie jest adekwatna do kwoty [np. podatki, stypendia, renty]

przepływy o charakterze kredytowym - są to przepływy związane z działalnością podmiotów bankowych [np. zaciągnięcie kredytu] wydatek kredytowy, to spłata kredytu

Klasyfikacja podmiotowa finansów:

Finanse gospodarstw domowych - przepływy o charakterze ekwiwalentnym

Finanse przedsiębiorstw - przepływy o charakterze ekwiwalentnym

Finanse publiczne - przepływy o charakterze redystrybucyjnym

Finanse bankowe - przepływy o charakterze kredytowym

Finanse ubezpieczycieli - przepływy o charakterze redystrybucyjnym

System finansowy - jest to mechanizm współtworzenia i przepływu siły nabywczej miedzy niefinansowymi podmiotami gospodarczymi. Jego głównym zadaniem jest współuczestniczenie w tworzeniu pieniądza oraz umożliwianie jego przemieszczania się między niefinansowymi podmiotami gospodarczymi.

Elementy:

Instrumenty finansowe

Instytucje finansowe

Rynki finansowe

Zasady funkcjonowania

Podział instrumentów finansowych [kryterium własności]:

Instrumenty charakterze własnościowym - potwierdzają udział ich posiadacza w majątku bądź elemencie majątku [np. akcje, udział w sp. z o.o.]

Instrumenty o charakterze wierzycielskim - instrumenty potwierdzające istnienie ich wystawcy wobec posiadacza [np. weksle]

Podział instrumentów finansowych [ze względu na czas]:

A

Instrumenty krótkoterminowe - instrumenty o terminie wykupu do jednego roku

Instrumenty średnioterminowe - termin wykupu wynosi od roku do 3 lub 5 lat

Instrumenty długoterminowe - termin wykupu powyżej 3 lub 5 lat [np. akcje]

B

Instrumenty pieniężne - termin wykupu do roku [np. bony skarbowe]

Instrumenty kapitałowe - termin wykupu powyżej jednego roku[np. akcje]

Podział instrumentów finansowych [ze względu na rodzaj dochodu]:

instrumenty o stałym dochodzie- ten dochód zawsze występuje np. lokaty bankowe

instrumenty o zmiennym dochodzie- dochody, które są raz wyższe raz niższe np. akcje

Podział na instrumenty:

bazowe [podstawowe lub pierwotne]

pochodne [denywaty, deratywy]

Instrumenty pochodne: futures, opcje, swap

Wartość instrumentów pochodnych jest ściśle związana z instrumentem bazowym np. akcje, obligacje, indeks bazowy

OBLIGACJE

Obligacje - to instrument finansowy o charakterze wierzycielskim, w którym emitent zobowiązuje się do zwrotu jej wartości nominalnej w oznaczonym terminie posiadaczowi obligacji i do zapłacenia ewentualnych odsetek. Oprocentowanie obligacji jest mniejsze niż oprocentowanie kredytu bankowego.

Ceny obligacji:

cena emisyjna - cena po jakiej obligacje sprzedawane są na rynku pierwotnym [np. firma, skarb państwa]

cena rynkowa - cena jaką w danej chwili ta obligacja ma na rynku wtórnym

wartość nominalna - odzwierciedla wielkość zobowiązania jej wystawcy, wobec jej posiadacza

Cena emisyjna = wartość nominalna

Cena emisyjna < wartość nominalna [ żeby było większe zainteresowanie] jest to obligacja sprzedawana z dyskontem

Cena emisyjna > wartość nominalna [kiedy obligacja jest bardzo atrakcyjna] jest to obligacja sprzedawana z premią

Rodzaje obligacji:

ze względu na emitenta:

obligacje skarbowe [najmniejsze oprocentowanie]

obligacje przedsiębiorstwa

obligacje gminy

ze względu na rodzaj dochodu:

obligacje ze stałym oprocentowaniem

obligacje ze zmiennym oprocentowaniem

obligacje dochodowe [przynoszą odsetki, ale tyko wtedy, gdy firma osiąga zysk]

obligacje zero kuponowe - są sprzedawane z dyskontem

cena obligacji

Zad.1 Jaką cenę jest w stanie zapłacić za obligacje 3-letnie o wartości 5 000 zł i oprocentowaniu 12%, wymagana stopa inwestora wynosi 10%

12% * 5 000 = 600

Co = 600 + 600 + 600 + 5 000 = 5 248, 68 zł

(1+ 0,1) (1+0,1)2 (1+0,1)3 (1+0,1)3

Rynkowy spadek stopy procentowej powoduje wzrost ceny obligacji:

Dla stopy inwestora 7%

Co = 600 + 600 + 600 + 5 000 = 5 656,08 zł

(1+ 0,07) (1+0,07)2 (1+0,07)3 (1+0,07)3

Dla stopy inwestora 17%

Jeśli stopy procentowe zrosną to cena obligacji ze stałym oprocentowaniem zmaleje:

Co = 600 + 600 + 600 + 5 000 = 4 447,6 zł

(1+ 0,17) (1+0,17)2 (1+017)3 (1+0,17)3

Zad.2 Jaką cenę jest w stanie zapłacić za obligacje 3-letnie o wartości 5 000 zł i oprocentowaniu 5% inwestor, którego wymagana stopa zwrotu wynosi 10%. Kupony płatne są co ½ roku

Co = 300 + 300 + 300 + 300 + 300 + 300 + 5 000 = 5 254,2 zł

(1+ 0,05) (1+0,05)2 (1+0,05)3 (1+0,05)4 (1+0,05)5 (1+0,05)6 (1+0,05)3

ĆWICZENIA 4 [16.03.2006]

AKCJE

Akcja - jest to papier wartościowy o charakterze własnościowym potwierdzający udział jej posiadacza w majątku spółki

Korzyści z posiadania akcji:

- dywidenda

- korzyści

Rodzaje akcji:

akcje zwykłe - gwarantują prawo do dywidendy i prawo głosu na walnych zgromadzeniach spółki

akcje uprzywilejowane - dają prawo głosu, prawo do wyższej dywidendy, pierwszeństwo do majątku w przypadku likwidacji

akcje imienne - wpisane są do księgi akcyjnej i wystawiane na nazwisko akcjonariusza, sprzedaż tych akcji wymaga zgodny spółki

akcje na okaziciela - nieograniczony obrót, trzeba tylko znaleźć klienta

Ceny akcji:

cena zakupu [emisyjna] - cena po jakiej akcja sprzedawana jest przez emitenta

cena rynkowa - cena notowania akcji na rynku

wartość nominalna akcji - wielkość kapitału akcyjnego spółki przypadającego na jedną akcję

wartość księgowa akcji - wielkość kapitałów netto spółki przypadających na jedną akcję

WEKSEL

Weksel - dokument sporządzony zgodnie z przepisami prawa, zawierający bezwarunkowe zobowiązanie wystawcy do zapłacenia określonej sumy w ustalonym terminie posiadaczowi weksla

Rodzaje weksli:

weksel własny - wystawca sam zobowiązuje się zapłacić posiadaczowi weksla ustaloną kwotę w określonym terminie

weksel trasowany - weksel w którym wystawca [trasant] poleca osobie trzeciej [trasatowi] zapłacenie określonej sumy na rzecz remitenta

Funkcje weksla:

płatnicza - wykorzystanie weksla jako środka płatniczego

obiegowa - możliwość przenoszenia praw z weksla na inne osoby

gwarancyjna - zabezpieczenie płatności weksla przez wszystkie osoby na nim podpisane

refinansowa - możliwość oddania weksla do dyskonta w banku

wystawca weksla - trasant

posiadacz weksla - trasat

dyskonto weksla

Zad.1 Jaka kwotę uzyskamy oddając do dyskonta weksel o wartości 5 000 zł i terminie wykupu 170 dni, jeśli stopa dyskonta wynosi 20% ?

odsetki: O = 5 000 * 0,2 * 170 = 5 000 * 0,094 = 472,22 zł

360

kwota dyskontowana: K = 5 000 * (1 - 0,2 * 170 ) = 5 000 * (1 - 0,094) = 5 000 * 0,906 = 4 530 zł

360

ĆWICZENIA 5 [23.03.2006]

1. Instrumenty pochodne

Opcja - prawo do nabycia lub sprzedaży określonego dobra po ustalone cenie w określonym momencie przyszłości

premia [cena opcji] - cena jaką podmiot płaci za nabycie tego prawa

cena realizacji - cena po jakiej transakcja zostanie zrealizowana w przyszłości

wartość rynkowa - wartość instrumentu bazowego w momencie realizacji

Postacie wartości opcji:

in the money - oznacza to w przypadku opcji zakupu, że cena realizacji jest niższa niż cena instrumentu bazowego

at the money - cena realizacji jest równa wartości rynkowej

out off the money - cena realizacji jest wyższa niż cena rynkowa w przypadku opcji zakupu, natomiast niższa w przypadku opcji sprzedaży

Rodzaje opcji:

opcja kupna

opcja sprzedaży

Strategie opcyjnie:

nabycie opcji kupna - LONG CALL

wystawienie opcji kupna - SHORT CALL

nabycie opcji sprzedaży - LONG PUT

wystawienie opcji sprzedaży - SHORT PUT

Przykłady

nabycie opcji kupna - LONG CALL

cena wykonania: 4, 00 zł

premia [cena opcji]: 0,50 zł

Cena wykonania A |

Cena rynkowa B |

Faktyczna cena nabycia

|

Czy realizujemy opcję ? |

Zysk/strata

|

Czy opłacało się nabyć opcję ? |

4,00 |

2,00 |

2,50 |

Nie |

-0,50 |

Nie |

4,00 |

3,00 |

3,50 |

Nie |

-0,50 |

Nie |

4,00 |

4,00 |

4,50 |

Tak/nie |

-0,50 |

Nie |

4,00 |

4,30 |

4,50 |

Tak |

-0,20 |

Nie |

4,00 |

5,00 |

4,50 |

Tak |

+0,50 |

Tak |

4,00 |

6,00 |

4,50 |

Tak |

+1,50 |

Tak |

4,00 |

7,00 |

4,50 |

Tak |

+2,50 |

Tak |

wystawienie opcji kupna - SHORT CALL

cena wykonania: 4, 00 zł

premia [cena opcji]: 0,50 zł

Cena wykonania A |

Cena rynkowa B |

Faktyczna cena sprzedaży

|

Czy realizujemy opcję ? |

Zysk/strata

|

Czy opłacało się nabyć opcję ? |

4,00 |

2,00 |

2,50 |

Nie |

+0,50 |

Tak |

4,00 |

3,00 |

3,50 |

Nie |

+0,50 |

Tak |

4,00 |

4,00 |

4,50 |

Tak/nie |

+0,50 |

Tak |

4,00 |

4,30 |

4,50 |

Tak |

+0,20 |

Tak |

4,00 |

5,00 |

4,50 |

Tak |

-0,50 |

Nie |

4,00 |

6,00 |

4,50 |

Tak |

-1,50 |

Nie |

4,00 |

7,00 |

4,50 |

Tak |

-2,50 |

Nie |

nabycie opcji sprzedaży - LONG PUT

Cena wykonania A |

Cena rynkowa B |

Faktyczna cena sprzedaży

|

Czy realizujemy opcję ? |

Zysk/strata

|

Czy opłacało się nabyć opcję ? |

4,00 |

2,00 |

3,50 |

Tak |

+1,50 |

Tak |

4,00 |

3,00 |

3,50 |

Tak |

+0,50 |

Tak |

4,00 |

3,80 |

3,50 |

Tak |

-0,30 |

Nie |

4,00 |

4,00 |

3,50 |

Tak/Nie |

-0,50 |

Nie |

4,00 |

5,00 |

4,50 |

Nie |

-0,50 |

Nie |

4,00 |

6,00 |

5,50 |

Nie |

-0,50 |

Nie |

4,00 |

7,00 |

6,50 |

Nie |

-0,50 |

Nie |

wystawienie opcji sprzedaży - SHORT PUT

Cena wykonania A |

Cena rynkowa B |

Faktyczna cena sprzedaży

|

Czy realizujemy opcję ? |

Zysk/strata

|

Czy opłacało się wystawić opcję ? |

4,00 |

2,00 |

3,50 |

Tak |

-1,50 |

Nie |

4,00 |

3,00 |

3,50 |

Tak |

-0,50 |

Nie |

4,00 |

3,80 |

3,50 |

Tak |

+0,30 |

Tak |

4,00 |

4,00 |

3,50 |

Tak/Nie |

+0,50 |

Tak |

4,00 |

5,00 |

4,50 |

Nie |

+0,50 |

Tak |

4,00 |

6,00 |

5,50 |

Nie |

+0,50 |

Tak |

4,00 |

7,00 |

6,50 |

Nie |

+0,50 |

Tak |

Cena wykonania |

Cena rynkowa |

Faktyczna cena zakupu |

Zysk/strata z nabycia opcji kupna |

Faktyczna cena sprzedaży |

Zysk/strata z nabycia opcji sprzedaży |

Zysk/strata |

4,00 |

2,00 |

2,50 |

-0,50 |

3,50 |

+1,50 |

+1,00 |

4,00 |

3,00 |

3,50 |

-0,50 |

3,50 |

+0,50 |

0 |

4,00 |

3,80 |

4,30 |

-0,50 |

3,50 |

-0,30 |

-0,80 |

4,00 |

4,00 |

4,50 |

-0,50 |

3,50 |

-0,50 |

-1,00 |

4,00 |

5,00 |

4,50 |

+0,50 |

4,50 |

-0,50 |

-1,00 |

4,00 |

6,00 |

4,50 |

+1,50 |

5,50 |

-0,50 |

+1,00 |

4,00 |

7,00 |

4,50 |

+2,50 |

6,50 |

-0,50 |

+2,00 |

Transakcja SWAP

Przykład:

Podmiot A ma możliwość zaciągnięcia kredytu w następujących wariantach

libor +1%, 8%

libor +4%, 15%

ĆWICZENIA 6 [30.03.2006]

Instytucje finansowe - ich głównym przedmiotem zainteresowań są instrumenty finansowe

Podział instytucji finansowych:

instytucje emitujące instrumenty finansowe, instytucje emitujące pieniądz

bank centralny

instytucje emitujące inne instrumenty finansowe [nie będące pieniądzem]

fundusze inwestycyjne

instytucje nie emitujące instrumentów finansowych

kantor

biura maklerskie

giełda

Fundusze inwestycyjne - podmioty zaliczane do inwestorów zbiorowych:

banki

fundusze emerytalne

firmy ubezpieczeniowe

Podział funduszy:

Ze względu na kierunki lokacyjne:

fundusz inwestycyjny otwarty - zbywa i odkupuje na żądanie uczestnika funduszu jednostki uczestnictwa. Jednostki uczestnictwa w funduszu otwartym nie podlegają obrotowi wtórnemu [nie można sprzedawać ich osobie trzeciej]. Jest otwarty na nowych inwestorów, można do niego łatwo wejść i wyjść.

Fundusz specjalistyczny otwarty

Fundusze inwestycyjne zamknięte - emitują certyfikaty inwestycyjne [instrumenty, które podlegają obrotowi rynkowemu]. Fundusz nie ma obowiązku wykupu certyfikatów przed terminem. Wielkość kapitału nie zmienia się aż do likwidacji funduszu lub do momentu emisji nowych certyfikatów.

Rynki finansowe - przedmiotem obrotu na tych rynkach są instrumenty finansowe

Podział rynków finansowych:

Ze względu na przedmiot obrotu:

rynek pieniężny - przedmiotem obrotu są instrumenty krótkoterminowe [np. bony skarbowe]. Emitentami są podmioty potrzebujące krótkoterminowego zasilenia, aby zapewnić sobie bieżącą płynność finansową

rynek kapitałowy - jest to rynek, na którym przedmiotem obrotu są instrumenty średnio-i długoterminowe [np. akcje, kredyty długoterminowe]. Inwestorem są podmioty mające długookresowe nadwyżki finansowe

rynek walutowy - dokonuje się na nim transakcji kupna-sprzedaży walut różnych państw. Umożliwia wymianę inwestycji pomiędzy różnymi państwami. Wielkość obrotu przewyższa obrót na rynku finansowym i kapitałowym.

Bieżąca płynność finansowa - zdolność podmiotu do regulowania bieżących zobowiązań

ze względu na sprzedawcę papieru:

rynek pierwotny - na którym dokonuje się I transakcji danym instrumentem finansowym. Sprzedawcą jest emitent, obowiązuje cena emisyjna.

Rynek wtórny - rynek na którym przedmiotem obrotu są instrumenty już wprowadzone do obiegu. Obowiązuje na nim cena rynkowa.

Zasady funkcjonowania:

zasady sformalizowane [opisane w przepisach] - za nieprzestrzeganie ich grozi kara

zasady niesformalizowane [zwyczaje, tradycje]

SYSTEM BANKOWY W POLSCE

System bankowy w Polsce ma układ klasyczny dwuszczeblowy

bank centralny

banki komercyjne

Funkcje banku centralnego:

jest bankiem państwa - podstawowym organem wykorzystywanym przez władzę w sferze monetarnej, jest odpowiedzialny za stabilizację pieniądza. Realizuje rachunki rządu.

Jest bankiem banków - jest źródłem kredytu dla banków komercyjnych, utrzymuje na rachunkach rezerwy banków komercyjnych. Wpływa na wielkość akcji kredytowej banków komercyjnych.

Jest bankiem emisyjnym - jako jedyny w Polsce ma prawo emitowania pieniądza gotówkowego, czyli banknotów i monet

ĆWICZENIA 7 [20.04.2006]

Podstawowe obszary działalności banku centralnego:

Polityka refinansowa - polega na udzielaniu przez bank centralny bankom komercyjnym kredytu refinansowego

- kredyt lombardowy - udzielany bankom komercyjnym przez bank centralny pod zastaw papierów wartościowych

Polityka otwartego rynku - polega na kupowaniu lub sprzedawaniu przez bank centralny papierów wartościowych bankom komercyjnym

operacje bazbankowe

operacje warunkowe

operacja warunkowego zakupu [REPO] - polega na kupowaniu przez bank centralny papierów wartościowych z banków komercyjnych, pod takim warunkiem, że banki komercyjne odkupią od banku centralnego te papiery wartościowe w ustalonym terminie i po ustalonej cenie

operacja warunkowej sprzedaży [RECERSE REPO] - polega na sprzedawaniu przez bank centralny papierów wartościowych bankom komercyjnym pod takim warunkiem, że banki komercyjne odsprzedają bankowi centralnemu te papiery w ustalonym terminie i po określonej cenie

Polityka kursowa - polega na kupowaniu lub sprzedawaniu przez bank centralny walut obcych bankom komercyjnym

Polityka rezerwy obowiązkowej - każdy bank zobowiązany jest do utrzymywania rezerwy obowiązkowej

28% kapitalizacja kwartalna

29% kapitalizacja półroczna

30% kapitalizacja roczna

operacje czynne - polegają na udzielaniu kredytów oraz innych czynnościach zmierzających do lokowania środków [np. zakup papierów wartościowych]

operacje bierne - polegają na przyjmowaniu lokat oraz innych czynnościach mających na celu pozyskanie środków [np. zaciąganie kredytów]

operacje pośredniczące:

ewidencyjno-rozliczeniowe

wykonywane na zlecenie klientów [np. doradztwo finansowe, wynajem skrytek]

polecenie przelewu - wdanie bankowi dyspozycji przelania określonej kwoty z rachunku bankowego płatnika na wskazany przez niego rachunek w dowolnym banku

czek - pisemne zlecenie wypłacenia określonej kwoty wydane bankowi przez posiadacza rachunku bankowego

ryzyko utraty płynności finansowej

ryzyko stopy procentowej - niedopasowanie długości okresów oraz terminów zmian oprocentowania składników aktywów i pasywów w banku

ryzyko kursowe - polega ono na zmianie wartości składnika aktywów i pasywów w banku na skutek zmian kursów walutowych

ryzyko kredytowe - polega ono na możliwości nie oddania zwrotu kredytu wraz z odsetkami przez kredytobiorcę w oznaczonym terminie

osobiste

poręczenie

gwarancja

cesja wierzytelności

weksel

rzeczowe

zastaw

hipoteka

blokada środków na rachunku bankowym

kaucja

funkcje publiczne - zaspokojenie zbiorowych potrzeb obywateli, takich jednak, które nie można przenieść na poszczególne jednostki

funkcje socjalne - polegają na zaspokojeniu zbiorowych potrzeb obywateli, takich jednak, które można odnieść na poszczególne podmioty [służba zdrowia, szkolnictwo]. Zaspokojenie indywidualnych potrzeb obywateli [zasiłek, stypendium, renta, dotacja]

funkcje gospodarcze - polegają na oddziaływaniu państwa na całą gospodarkę lub na poszczególne podmioty [ustalanie zasad obrotu z zagranica, ustalanie podatku]

jednostki budżetowe - ich wydatki pokrywane są z budżetu

jednostki pozabudżetowe

wyodrębnione organizacyjnie [zakład budżetowy, gospodarstwo pomocnicze]

wyodrębnione finansowo [fundusze celowe, środki specjalne]

podatki i opłaty

kredyty i pożyczki

dochody z własności publicznej

fiskalna - polega na zasilaniu budżetu w środki

regulacyjna - polega na przesuwaniu środków w odpowiednich proporcjach pomiędzy podmiotami a budżetem

stymulacyjna - polega na wykorzystaniu instrumentów podatkowych w celu wywarcia wpływu na kierunki i tempo rozwoju jednostek

podatki dochodowe - gdzie podatki podstawą opodatkowania jest osiągnięty dochód nadwyżki przychodów nad kosztami i uzyskania

podatki przychodowe - czyli podatki płacone od osiąganego przychodu niezależnie czy wystąpił zysk czy nie

podatki majątkowe - czyli podatki płacone od posiadanych składników majątku

podatki od wydatków - czyli wielkość podatku zależy od wydatkowanego przychodu

podmiot podatku:

podmiot czynny [państwo]

podmiot bierny [podatnik i płatnik]

podmiot opodatkowania - rzeczy i zdarzenia z którymi wiąże się powstanie obowiązku podatkowego

podstawa opodatkowania - z reguły wyrażona w pieniądzu wartość przedmiotu podatku

stawki podatkowe - współczynniki określające wysokość podatku w stosunku do podstawy opodatkowania

skala podatkowa - zestawienie tabelaryczne stawek podatkowych i zakresów ich funkcjonowania

ulgi i zwolnienia podatkowe

warunki płatności podatku

funkcja miernika wartości - polega na określeniu w pieniądzu wartości towarów i usług

funkcja cyrkulacji - pieniądz bierze udział w transakcji kupna-sprzedaży

funkcja gromadzenia oszczędności - polega na tym, że w pieniądzu gromadzi się oszczędności i rezerwy

wewnętrzne własne: czyli środki pochodzą z własnej firmy:

zewnętrzne własne: pochodzą od właścicieli ale napływają z zewnątrz

zewnętrzne obce: napływają z zewnątrz ale od podmiotów nie będących jej właścicielami

zapasy 3 000

należności 700

inwestycje krótkoterminowe 300

AO/ZK

AO - zapasy / ZK

AO - zapasy 0 należności / ZK

4 000/ 3 000 = 1,33

4 000 - 3 000/ 3000 = 1 000/3 000 = 0,33

4 000 - 3 000 - 700/ 3000 = 300/3 000 = 0,1

przychody ze sprzedaży = 5 000 zł

koszt sprzedaży produktów = 2 000 zł

pozostałe przychody operacyjne = 1 500 zł

koszty finansowe = 800 zł

straty nadzwyczajne = 200 zł

podatek = 20%

metoda liniowa

metoda degresywno liniowa ze współczynnikiem 2

Efektywne oprocentowanie stopy lokaty

Zad. Który z poniższych kredytów jest najkorzystniejszy do zaciągnięcia:

r- oprocentowanie nominalne

a - ilość kapitalizacji w roku

ref a = (1+ 0,28/4) 4 - 1 = (1 + 0,07) 4 - 1 = 1,31 - 1 = 0,31

ref b = (1+ 0,29/2)2 - 1 = (1 +0,145)2 - 1 = 1,31 - 1 = 0,31

ref c = (1+0,30) - 1 = 1,3 -1 = 0,30

Odp. Najkorzystniejszy jest kredyt c (30%) z kapitalizacją roczną.

Minimalne oprocentowanie kredytu

Zad. Jakie będzie minimalne oprocentowanie kredytu jeśli bank przyjmuje lokaty kwartalne na 28%, a rezerwa obowiązkowa wynosi 8%

R - rezerwa obowiązkowa

ref - z poprzedniego zadania

BEP = 0,311/1 - 0,08 = 0,311/0,92 = 0,338

PODAŻ I POPYT PIENIĄDZA

Popyt na pieniądz - skłonność podmiotów niebankowych do utrzymywania stale odnawialnego zapasu środków płatniczych

Podaż pieniądza - środki płatnicze będące w dyspozycji podmiotów niebankowych

M1 [wąsko rozumiana podaż pieniądza] - obieg gotówkowy + wkłady bieżące

Banki komercyjne

Bank - jest to osoba prawna utworzona zgodnie z przepisami ustaw i działająca na podstawie zezwoleń uprawniających ją do wykonywania czynności bankowych obciążających ryzykiem środki powierzone pod jakimkolwiek tytułem zwrotnym

Utworzenie banku w formie S.A wymaga zezwolenia Komisji Nadzoru Bankowego wydanego za zgodą prezesa NBP po uzgodnieniu z ministrem finansów.

Rodzaje czynności bankowych:

Formy rozliczeń pieniężnych:

Rodzaje ryzyka w działalności bankowej:

Zabezpieczenia:

Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na określony cel. Kredytobiorca zobowiązuje się do korzystania z kredytu na warunkach określonych w umowie oraz zwrot kredytu wraz z odsetkami w oznaczonym terminie.

Amortyzacja kredytu

Zad. Sporządzić plan amortyzacji kredytu 4-letniego o wartości 10 000 zł i oprocentowaniu 12%. Spłata w równych ratach kapitałowych.

Stan początkowy |

Rata |

Odsetki |

Płatność |

Stan końcowy |

10 000 |

2 500 |

12% * 10 0000 = 1 200 |

2 500 +1 200 = 3 700 |

7 500 |

7 500 |

2 500 |

12% * 7 500 = 900 |

2 500 + 900 = 3 400 |

5 000 |

5 000 |

2 500 |

12% * 5 000 = 600 |

2 500 + 600 = 3 100 |

2 500 |

2 500 |

2 500 |

12% * 2 500 = 300 |

2 500 +300 = 2 800 |

0 |

Zad. Sporządzić plan amortyzacji kredytu 2-letniego o wartości 2 000 zł i oprocentowaniu 10% w różnych kwotach płatności. [BĘDZIE NA TEŚCIE!!!]

S - kwota kredytu

r - oprocentowanie

n - ilość lat spłaty

A = 2 000(1+0,1)2 * (1+0,1) - 1/ (1+0,1)2 - 1

A = 2 000* 1,21 * 0,1/ 0,21

A = 2 420 * 0,476

A = 1 151,92 zł

Stan początkowy |

Rata |

Odsetki |

Płatność |

Stan końcowy |

2 000 |

1 151,92 - 10% * 2 000 = 951,92 |

|

1 151,92 |

2 000 - 951,92 = 1048,08 |

1048,08 |

1 151,92 - 10% * 1048,08 = 1047,11 |

10% * 1048,08 = 104, 80 |

1 151,92 |

1048,08 - 1047,11 = 0,97 |

ĆWICZENIA 8 [27.04.2006]

Zad. Sporządzić pal amortyzacji kredytu 4-letniego z 2-letnim okresem karencji z regularnymi płatnościami odsetkowymi o wartości 5 000 zł i oprocentowaniu 12%. Spłata w równych ratach kapitałowych. (BĘDZIE NA TEŚCIE !!!)

Stan początkowy |

Rata |

Odsetki |

Płatność |

Stan końcowy |

5 000 |

--- |

12% * 5 000 = 600 |

600 |

5 000 |

5 000 |

--- |

12% * 5 000 = 600 |

600 |

5 000 |

5 000 |

2 500 |

12% * 5 000 = 600 |

2 500 + 600 = 3 100 |

2 500 |

2 500 |

2 500 |

12% * 2 500 = 300 |

2 500 + 300 = 2 800 |

0 |

Zad. Sporządzić plan amortyzacji kredytu 4-tetlniego z 2 -letnim okresem karencji bez regularnych płatności odsetkowych o wartości 2 000 zł i oprocentowaniu 20%. Stopa w równych ratach kapitałowych (BĘDZIE NA TEŚCIE !!!)

Stan początkowy |

Rata |

Odsetki |

Płatność |

Stan końcowy |

2 000 |

--- |

--- |

--- |

2 000 + 20% * 2 000 = 2 400 |

2 000 |

--- |

--- |

--- |

2 400 + 20% * 2400 = 2 880 |

2 880 |

1 440 |

20% * 2 880 = 576 |

1 440 + 576 = 2016 |

1 440 |

1 440 |

1 440 |

20% * 1 440 = 288 |

1 440 + 288 = 1 728 |

0 |

Funkcje państwa:

Sektor publiczny - jego celem jest zaspokojenie potrzeb obywateli

Budżet - jest to plan finansowy. Budżet państwa jest uchwalany w formie ustawy budżetowej na okres roku zwanego rokiem budżetowym, który w Polsce pokrywa się z rokiem kalendarzowym. Następnie budżet jest ogłaszany w Dzienniku Ustaw jako ustawa budżetowa i staje się wówczas aktem prawnym umożliwiającym organom wykonawczym jego realizację.

Źródła zasileń:

Podatek - świadczenie pieniężne o charakterze przymusowym, nieodpłatnym, ogólnym i bezzwrotnym pobieranym przez państwo lub inny związek publiczno-prawny na podstawie przepisów określających warunki, terminy oraz wysokość tych świadczeń

Opłaty - w zamian za wniesiona opłatę, osoba może otrzymać świadczenie ze strony podmiotu pobierającego

Cła - forma opłaty za przewóz towaru przez granicę

Funkcje podatku:

Klasyfikacja podmiotowa podatku:

Elementy konstrukcji podatku:

Podatnik - osoba zobowiązana do zapłacenia podatku z tytułu ciążącego na niej obowiązku podatkowego

Płatnik - podmiot zobowiązany do obliczenia i pobrania podatku od podatnika oraz wpłacenia go na właściwy rachunek

System podatkowy- to ogół podatków funkcjonujących jednocześnie w danym państwie, powiązanych myślą przewodnia, tak by tworzyć całość organizacyjną zarówno pod względem ekonomicznym jak i prawnym

PIENIĄDZ I JEGO FUNKCJE

Pieniądz - najstarszy i najbardziej rozpowszechniony instrument finansowy. Pełni funkcję środka wymiany dóbr i usług.

Funkcje pieniądza:

ĆWICZENIA 8 [11.05.2006]

FINANSE PRZEDSIĘBIORSTW

Podział spółek:

a) osobowa: jawna; komandytowa; partnerska; komandytowo-akcyjna

b) kapitałowa: spółka akcyjna, spółka z .o.o.

Źródła finansowania działalności (3 grupy):

- zyski

- amortyzacja

- emisja akcji

- sprzedaż udziału

- dopłaty

- kredyty

- dotacje

- emisja obligacji

Efekt dźwigni finansowej - występuje wówczas gdy wraz ze wzrostem zadurzenia rośnie rentowność kapitału własnego.

Rentowność kapitału własnego

Przykład

Kapitał własny |

Kapitał obcy |

Kapitał całkowity |

Zysk z kapitału całkowitego 12% |

% kapitału obcego |

Odsetki w zł |

Zysk „brutto” |

Rentowność kapitału własnego |

200 |

--- |

200 |

12% * 200 = 24 |

--- |

--- |

24 - 0 = 24 |

24/200 = 0,12 |

200 |

200 |

400 |

12% * 400 = 48 |

8% |

16 |

48 - 16 = 32 |

32/200 = 0,16 |

200 |

200 200 |

600 |

12% * 600 = 72 |

8% 10% |

16 20 |

72 - 36 =36 |

36/200 = 0,18 |

200 |

200 200 200 |

800 |

12% * 800 = 96 |

8% 10% 12% |

8% * 200 =16 20 24 |

96 - 60 = 36 |

36/200 = 0,18 |

200 |

200 200 200 200 |

1 000 |

12% * 1 000 = 120 |

8% 10% 12% 14% |

16 20 24 28 |

120 - 88 = 32 |

32/200 = 0,16 |

Zad. W roku 2004 w firmie występował jedynie kapitał własny 500 zł i wypracował zysk na poziomie 20%

W kolejnym roku zaciągnięto 1 500 zł kredytu co spowodowało spadek zysku do poziomu 17%. Oprocentowanie kredytu wynosiło 10%. Czy wystąpił efekt dźwigni finansowej ?

Kapitał własny |

Kapitał obcy |

Kapitał całkowity |

Zysk z kapitału całkowitego 20% |

% kapitału obcego |

Odsetki w zł |

Zysk „brutto” |

Rentowność kapitału własnego |

500 |

--- |

500 |

20% * 500 = 100 |

--- |

--- |

100 |

100/500 = 20% |

500 |

1 500 |

2 000 |

20% * 2 000 = 400 |

10% |

10% * 1500 = 150 |

400 - 150 = 250 |

250/500 = 50% |

Ocena opłacalności inwestycji

Wartość bieżąca netto - to współczynnik określający, czy inwestycja spełnia wymogi inwestora. Jeśli jego wartość jest ujemna oznacza, to, że inwestycja jest nieopłacalna

![]()

t1 - wpływy z inwestycji

YTM - wymagana stopa zwrotu inwestora

Jo - koszt inwestycji

n - czas w latach

Zad. Czy inwestycja z której wpływy wynoszą: [BĘDZIE NA KOLOSIE !!!]

t1 = 5 000 zł t2 = 5 000 zł t3 = 10 000 zł

a koszt 10 000 zł, spełnia wymogi inwestora, którego wymagana stopa zwrotu wynosi 20%

NPV = 5 000/ (1+0,2)1 + 5 000/(1+0,2)2 + 10 000/(1+0,2)3 - 10 000

NPV = 4 166,66 + 3 472,22 + 5 787,03 - 10 000

NPV = 13 425,91 - 10 000

NPV= 3 425,91 zł

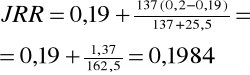

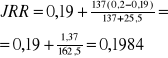

Wewnętrzna stopa zwrotu - to współczynnik określający ile dokładnie zysku przynosi dana inwestycja

r1- to YTM dla którego NPV inwestycji jest dodatnia

r2- to YTM dla którego NPV inwestycji jest ujemna

PV - to NPV dla r1

NV - NPV dla r2

r2 = 20%

NV = -25,5

r1 = 19% = 0,19

PV =137

Zad.1

NPV |

108 |

220 |

0 |

-85 |

200 |

-1100 |

Ytm |

2% |

6% |

5% |

16% |

22% |

19% |

Wraz z wymaganą stopą wzrostu NPV musi maleć.

Zad.2

NPV |

108 |

220 |

0 |

-85 |

200 |

-1100 |

IRR |

2% |

6% |

5% |

16% |

22% |

19% |

NPV: - mniej niż 20%

+ więcej niż 20%

Tarcza podatkowa

ref - oprocentowanie kredytu

p - podatek płacony przez podmiot

Zad. Obliczyć rzeczywisty koszt kredytu, jeśli oprocentowanie 30% a podmiot płaci 20% podatek.

rp = 0,3 (1 - 0,2)

rp = 0,3 * 0,8 = 0,24

BILANS I JEGO ANALIZA

Aktywa |

Pasywa |

Aktywa trwałe 5 000 |

Kapitał własny 3 000 |

Aktywa obrotowe 4 000 w tym: |

Zobowiązania długoterminowe 3 000 |

|

Zobowiązania krótkoterminowe 3 000 |

AT - aktywa trwałe

AO - aktywa obrotowe

KS - kapitał stały [kapitał własny + zobowiązania długoterminowe]

ZK - obowiązania krótkoterminowe

3 sytuacje:

KO = AO - ZK

KO = KS - AT

KO = 4 000 - 3 000 = 1 000 lub KO = 6 000 - 5 000 = 1 000

Wskaźniki płynności finansowej:

Obliczenia wskaźników dla danych z tabeli:

Kategorie zysku

Przychody ze sprzedaży - koszt sprzedanych wyrobów = zysk/strata ze sprzedaży

+ pozostałe przychody operacyjne - pozostałe koszty operacyjne = zysk/strata z działalności operacyjnej

+ przychody finansowe - koszty finansowe = zysk/strata na działalności gospodarczej

+ zyski nadzwyczajne - straty nadzwyczajne = zysk/strata brutto

- podatek = zysk/strata netto

Zad. Obliczyć poszczególne kategorie zysku, gdy:

5 000 - 2 000 = 3 000 [zysk ze sprzedaży]

3 000 + 1 500 = 4 500 [zysk z działalności operacyjnej]

4 500 - 800 = 3 700 [zysk na działalności gospodarczej]

3 700 - 200 = 3 500 [zysk brutto]

3 500 - 20%* 3 500 = 3 500 - 700 = 2 800 [zysk netto]

wskaźniki rentowności:

rentowność sprzedaży = zysk netto/sprzedaż 2 800/5 000 = 0,56

rentowność aktywów = zysk netto/aktywa 2 800/9 000 = 0,31

rentowność kapitału własnego = zysk netto/kapitał własny 2 800/ 3 000 = 0,93

Odp. Każde 100 zł sprzedaży przyniosło 56 zł zysk

Każde 100 zł aktywów przyniosło 31 zł zysku

Każde 100 zł kapitału własnego przyniosło 93 zł zysku.

Nadzwyżka finansowa

Zad. Obliczyć nadwyżkę finansową jeżeli amortyzacja wynosi 2 000 zł, zysk brutto 4 000 zł, podatek 20%, a podstawa opodatkowania 5 000 zł

NF = 4 000 - 20%*5 000 + 2 000

NF = 4 000 - 1000 + 2000

NF = 5 000 zł

Amortyzacja

Zad. Sporządzić plan amortyzacji maszyny o wartości 2 000 zł i stawce podstawowej 10%

2 000 |

200 |

1 800 |

200 |

1 600 |

200 |

1 400 |

200 |

1 200 |

200 |

1 000 |

200 |

800 |

200 |

600 |

200 |

400 |

200 |

200 |

200 |

0 |

0 |

b)

2 000 |

2 * 200 = 400 |

1 600 |

20% * 1 600 = 320 |

1 280 |

20% * 1 280 = 256 |

1024 |

20% * 1 024 = 204,8 |

819,2 |

200 |

619,2 |

200 |

419,2 |

200 |

219,2 |

200 |

19,2 |

19,2 |

0 |

0 |

5

Wyszukiwarka

Podobne podstrony:

TEST Finanse przedsiebiorstw, GWSH - Finanse i Rachunkowość, semestr III, Finanse przedsiębiorstw, G

tpr- cwiczeni--ix --6.12.2010, UR materiały, semestr III, semestr III, sciaga tpr

ĆWICZENIE 9, Studia TOŚ, chemia analityczna-labor. semestr III

ĆWICZENIE 2, Studia TOŚ, chemia analityczna-labor. semestr III

tpr- cwiczeni--ix --6.12.2010, UR materiały, semestr III, semestr III, sciaga tpr

etyka w biznesie - wykład 1 - 17.11.2012, GWSH - Finanse i Rachunkowość, semestr I, etyka

RACHUNKOWOŚĆ FINANSOWA - ĆWICZENIA (2) 09.10.2010, WSFiZ Białystok - zarządzanie, Semestr III, RACHU

Ćwiczenia powtorzeniowe mikroekonomia - mgr Paulina Krystosiak, WSFiZ Finanse i rachunkowość, Semest

Ćwiczenia 2 mikroekonomia - mgr Paulina Krystosiak, WSFiZ Finanse i rachunkowość, Semestr I, Mikroek

więcej podobnych podstron