Charakterystyka firmy

Podstawowe informacje o firmie:

Firma „Meblotex” jest rodzajem spółki z ograniczoną odpowiedzialnością, z 5-letnim doświadczeniem na rynku wyrobów meblarskich. „Meblotex” to spółka wyłącznie z polskim kapitałem, jest nowoczesnym, prężnie rozwijającym się przedsiębiorstwem, specjalizującym się w produkcji mebli kuchennych i zestawów pokojowych. Wysoka jakość wyrobów, uzyskiwana jest dzięki zastosowaniu najnowocześniejszych technologii i wysokim kwalifikacjom pracowników. Dzięki temu firma stała się znaczącym producentem w branży meblarskiej, zaspokajającym potrzeby rynku krajowego. Zakład produkcyjny i siedziba firmy „Meblotex” mieści się w Warszawie, przy ulicy Mysiej 12. Zatrudniamy łącznie 125 pracowników. Roczne zyski ze sprzedaży naszych wyrobów sięgają 2,5 mln zł.

Charakterystyka działalności:

Nasza firma oferuje swoim klientom meble kuchenne i zestawy pokojowe: stoły, ławy, krzesła, podstawki pod sprzęt RTV. Nasze meble są solidnie wykonane i funkcjonalne, a proponowana oferta charakteryzuje się szeroką gamą kolorystyczną. Atrakcyjna cena i dobra jakości proponowanych modeli sprawia, że są one poszukiwane w kraju.

Najlepiej sprzedającymi się produktami firmy są meble kuchenne, które skupić można w 2 grupach:

- BlateX system (Produkt I),

- Bistrock (Produkt II),

Jak również zestawy pokojowe:

- Invider (Produkt III).

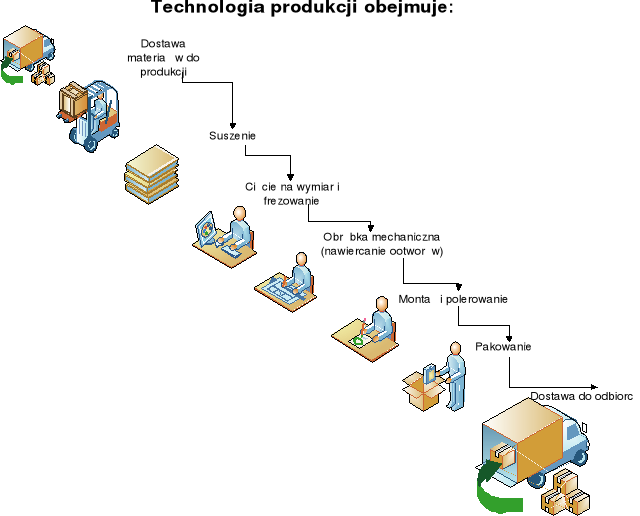

Charakterystyka technologii wytwarzania:

Firma posiada następujące maszyny, urządzenia, które stanowią wyposażenie linii produkcyjnych:

- wózki widłowe różnego rodzaju (ręczne i elektryczne)

- wiertarki

- gilotyny

- kabiny malarskie

- suszarnie

- frezarki

- szlifierki do polerowania

- zszywacze do pakowania części meblowych

- urządzenia magazynowe

Podstawowe surowce i materiały niezbędne do produkcji:

Asortyment:

- płyty pilśniowe

- okleina (różnorakie desenie i kolory)

- akcesoria meblowe

- elementy wykończeniowe

- płaskie powierzchnie szklane

Dostawcy:

"Formeb" Hurtownia

27-330 Lublin, ul. Morwowa 8 - woj. lubelskie

Produkty:

akcesoria meblowe (zawiasy, prowadnice, uchwyty, elementy metalowe, obrzeża, profile meblowe, elementy systemowe), elementy wykończeniowe (klamki, zawiasy budowlane), płyty meblowe.

Trymex Elementy meblowe

42-365 Siedlce, ul. Sroczki 28 - woj. mazowieckie

Produkty:

blaty robocze, płyty, wstęgi, płyty laminowane, wstęgi, formatki, fronty ramkowe, fronty ramkowe patynowane, fronty mdf/pcv, fronty mdf/pcv patynowane, profile meblowe, korpusy meblowe, parapety wewnętrzne, akcesoria.

Wolmeb Przedsiębiorstwo Handlowe

90-240 Piaseczno, ul. Miłosza 5A - woj. mazowieckie

Produkty:

Hurtownia "Wolmeb" oferuje płyty i blaty w ponad 70 kolorach oraz szeroką gamę frontów meblowych.

Charakterystyka rynków zbytu przedsiębiorstwa:

Przewiduje się prowadzenie sprzedaży na rynku Wschodniej i Centralnej Polski, ze szczególnym uwzględnieniem województwa lubelskiego i mazowieckiego. W przypadku, gdy zamówienie pochodzi od odbiorcy spoza obsługiwanego województwa zobowiązany jest on do odbioru towaru we własnym zakresie.

Główni odbiorcy produktów:

- hurtownie meblowe

- salony i sklepy meblowe

- sieci marketów budowlanych typu OBI, Praktiker

- klienci indywidualni

Posiadany potencjał produkcyjny:

Hale produkcyjne:

- H-I:Greta - produkuje się meble pokrywane farbą

- H-II:Amina - produkuje się meble pokrywane farbą

- H-III:Johny - produkuje się rodzaj mebli pokrywanych okleiną

- H-IV:Bores - produkuje się rodzaj mebli pokrywanych okleiną

Plan hali produkcyjnej:

Magazyny:

- o pow. 125 m2 - następuje tu magazynowanie materiałów, które potem będą wykorzystywane w bezpośrednim procesie produkcyjnym

- o pow. 190 m2 - następuje tu pakowanie, składowanie wyrobów gotowych oraz ewidencja obrotu tymi wyrobami

Biurowiec (o pow. 230 m2).

Środki transportu:

- 2 środek transportu własnego

- 3 samochody służbowe

- wózki widłowe

Infrastruktura:

Usytuowanie siedziby i magazynów firmy w dogodnym położeniu komunikacyjnym umożliwiają swobodny transport towarów. W pobliżu przebiegają główne szlaki komunikacji drogowej i kolejowej. Najważniejsza z punku widzenia handlu i możliwości transportu, jest sieć drogowa miedzy głównymi miastami województw docelowych. Kolej umożliwia transport towarów bezpośrednio z magazynów; ponadto w Terespolu znajduje się stacja przeładunkowa trakcji szerokotorowej prowadzącej na Ukrainę i do Rosji.

Zatrudnienie w firmie:

„Meblotex” zatrudnia 125 pracowników. Spośród zatrudnionych osób 25 to pracownicy umysłowi pracujący w systemie jedno-zmianowym, dodatkowe 8 pracowników umysłowych zatrudnionych jest w systemie dwu-zmianowym na każdej z hal produkcyjnych dwie osoby. Pozostałe 100 osób to pracownicy fizyczni. 4 pracowników fizycznych zatrudnionych jest w systemie jedno-zmianowym. 96 pracowników fizycznych zatrudnionych jest w systemie dwu-zmianowym: po 12 osób na każdą zmianę i każdą halę produkcyjną.

Podział przedsiębiorstwa na ośrodki odpowiedzialności

Struktura organizacyjna przedsiębiorstwa:

Struktura organizacyjna przedsiębiorstwa przedstawiona jest w załączniku nr 1.

Zakres zadań i obowiązków w poszczególnych działach:

Zarząd spółki:

Podstawowym zadaniem Zarządu jest reprezentowanie Spółki w sądzie i poza sądem, zajmowanie się bieżącymi sprawami finansowymi.

W szczególności do zadań Zarządu należy:

badanie bilansu i rachunku zysków i strat pod względem zgodności z księgami i dokumentami oraz stanem faktycznym i przygotowywanie sprawozdań z działalności Spółki

sprawowanie stałego nadzoru nad działalnością Spółki we wszystkich gałęziach przedsiębiorstwa

wysuwanie wniosków co do podziału zysków i pokrycia strat

Prezes spółki:

Realizowane zadania:

prowadzenie ogółu spraw gospodarczych zgodnie z przepisami prawa, postanowieniami statutu i regulaminu Spółki

nadzór i kontrola pracy stanowisk i komórek organizacyjnych, wynikające z pełnienia funkcji prezesa

wydawanie zarządzeń wewnętrznych regulujących działalność firmy,

zatwierdzanie zakupu, leasingu, dzierżawy, sprzedaży majątku trwałego należącego do firmy

podejmowanie decyzji dotyczących występowania i przystępowania do spółek,

zatwierdzanie bilansu rocznego

zatwierdzanie założeń oraz rocznych planów techniczno-ekonomicznych,

ustalenie organizacji wewnętrznej Spółki

podejmowanie decyzji w sprawach osobowych

ustalenie płac pracowników oraz akceptowanie rozdziału premii pomiędzy pracowników

przyznawanie nagród pracownikom

nadzór nad szkoleniami pracowników

zawieranie umów w imieniu Spółki

współtworzenie aktów prawnych w Spółce

współtworzenie i koordynacja wdrażanie programów rozwoju działalności Spółki

zapewnienie prawidłowej ochrony mienia i zachowania tajemnicy służbowej przez podległe komórki organizacyjne

Główny Księgowy:

Realizowane zadania:

bieżące i prawidłowe prowadzenie księgowości

nadzorowanie całokształtu prac z zakresu rachunkowości, wykonywanych przez poszczególne komórki organizacyjne

koordynacja i kontrola procesu budżetowania Spółki

dokonywanie kontroli wewnętrznej

analiza i zatwierdzanie otrzymywanych sprawozdań z podległych działów

przekazywanie raportów z analiz sprawozdań finansowych do Prezesa Spółki

współuczestniczenie w opracowywaniu i realizacji planów strategicznych firmy

terminowe płacenie zobowiązań Spółki i ściąganie należności

dbanie o właściwą strukturę kapitału obrotowego

przechowywanie i zabezpieczenie dokumentów księgowych, ksiąg rachunkowych oraz sprawozdań finansowych i innych dokumentów zgodnie z obowiązującymi przepisami

przestrzeganie przepisów zwłaszcza dotyczących ustalania i opłacania podatków i innych świadczeń o podobnym charakterze, wynagrodzeń i innych świadczeń na rzecz pracowników, pokrywania kosztów i wydatków z właściwych środków

prawidłowe dysponowanie środkami pieniężnymi zgromadzonymi na rachunkach bankowych w tym także przy korzystaniu z kredytów bankowych

prowadzenie kasy Spółki

rozliczenie z ZUS-em i Urzędem Skarbowym

prowadzenie rozrachunków z dostawcami o odbiorcami, pracownikami, roszczeń spornych

prowadzenie rozliczeń z budżetem oraz pozostałych rozrachunków publiczno- prawnych

prowadzenie rozliczeń za niedobory i szkody w środkach obrotowych

rozliczanie odsetek za nieterminowe regulowanie należności Spółki i prowadzenie korespondencji w tym zakresie

prowadzenie ewidencji kapitału akcyjnego i zapasowego oraz funduszy specjalnych

Dyrektor działu sprzedaży i marketingu:

Realizowane zadania:

negocjacje z producentami i dostawcami warunków obecności produktów w ciągłości

nawiązywanie kontaktów handlowych z potencjalnymi uczestnikami strategicznymi

merytoryczny nadzór i kierowanie pracą podległych sobie komórek organizacyjnych

ustalanie planów sprzedaży- ilościowego, wartościowego, asortymentowego

dokonywanie kontroli wewnętrznej

wykonywanie innych czynności zleconych przez właścicieli Spółki

współuczestniczenie w opracowywaniu i realizacji planów strategicznych firmy

nadzór nad organizacją i monitorowaniem sprzedaży

nadzór nad ustalaniem cen

kontrola sprawozdawczości sprzedaży

zawieranie umów w ramach posiadanego pełnomocnictwa

zatwierdzanie planów działu

składanie prezesowi okresowych raportów z wykonania planów

planowanie i nadzór nad realizacją działań promocyjno-reklamowych

Dział zarządzania zasobami ludzkimi:

Realizowane zadania:

zapewnienie optymalnego funkcjonowanie wszystkich jednostek i komórek organizacyjnych spółki

obsługa kadrowo-płacowa pracowników

koordynacja całokształtu spraw pracowniczych, dotyczących działalności socjalno-bytowej i spraw administracyjno-gospodarczych

sporządza okresowe plany wydatków działu oraz bieżąco analizuje poziom poniesionych kosztów, oszczędnie gospodaruje materiałami

sporządza zakresy czynności dla stanowisk działu

systematycznie instruuje podległy personel oraz inicjuje szkolenia i podnoszenie kwalifikacji pracowników

sprawdza rachunki pod względem merytorycznym, rachunkowym i formalnym w odniesieniu do prowadzonych przez dział zagadnień

właściwe rozplanowanie zatrudnienia, rekrutacja

zapewnienie obsługi prawnej

Dyrektor działu technologiczno-produkcyjnego:

Realizowane zadania:

zatwierdzanie planów produkcji,

ustalanie priorytetów w realizacji produkcji

nadzór nad właściwym wykorzystaniem czasu pracy

analiza i zatwierdzanie sprawozdań

współuczestniczenie w opracowywaniu i realizacji planów strategicznych

ustalanie zadań planowych

podpisywanie dokumentów i korespondencji

zawieranie odpowiednich umów w ramach posiadanego pełnomocnictwa

koordynacja wyboru najbardziej optymalnych metod i technik wytwarzania

nadzór nad terminowym realizowaniem zleceń

udoskonalanie organizacji i metod zarządzania produkcją

kontrola dokumentacji

planowanie, organizowanie i realizacja działań zmierzających do prawidłowego wykorzystania i utrzymania rzeczowego majątku trwałego w odpowiednim stanie

organizowanie pracy zespołu pracowników w sposób zapewniający należyte wykorzystanie maszyn i urządzeń oraz planowe i terminowe wykonanie zadań

organizowanie i kontrolowanie stanowisk pracy, przygotowanie frontu robót zgodnie z dokumentacją techniczną oraz instruowanie pracowników o sposobie wykonywania powierzonych im zadań, udzielanie rad i wskazówek zwłaszcza pracownikom młodym i nowo zatrudnionym

dbanie o terminowość i wysoką jakość wykonania zadań przez kierowany zespół pracowników, przez dopilnowanie przestrzegania instrukcji technologicznych, systematyczne szkolenie w zakresie metod pracy i kontrolę jakości jej wykonania,

czuwanie nad regularnym i odpowiednim zaopatrzeniem wszystkich stanowisk pracy w potrzebne surowce, materiały i narzędzia oraz sprawdzenie właściwego ich użytkowania i przechowywania

czuwanie nad oszczędnym i racjonalnym zużyciem surowców, materiałów, paliw i energii

pilnowanie utrzymania porządku i czystości na stanowiskach pracy i w pomieszczeniach oraz dbałość o kulturę i estetykę miejsca pracy

przedstawienie spraw związanych z przebiegiem wykonania zadań oraz stanem zaopatrzenia i gospodarowania środkami pracy na kierowanym odcinku

Dyrektor działu logistyki:

Realizowane zadania:

realizowanie zamówień w zakresie zaopatrzenia działu produkcji w niezbędne materiały i surowce do produkcji określonego asortymentu

planowanie zakupów w ścisłej współpracy z Działem technologiczno-produkcyjnym oraz tworzenie harmonogramów dostaw materiałów produkcyjnych

planowanie zagospodarowania powierzchni magazynowych

fakturowanie i rozliczanie dostaw

rozliczanie usług transportowych z dostawcami zewnętrznymi

zarządzanie flotą pojazdów

usprawnienia procesów logistycznych

Wyodrębnienie ośrodków odpowiedzialności:

Wprowadzenie systemu controllingu w przedsiębiorstwie wymaga podziału jego struktury na ośrodki (centra) odpowiedzialności.

Centrum odpowiedzialności nazwać możemy względnie wyodrębniony z całości zakres działalności przedsiębiorstwa, posiadający swoją specyfikację i pozostający pod jednoosobowym kierownictwem.

Ośrodek odpowiedzialności tworzony jest na bazie jednej lub kilku komórek organizacyjnych realizujących identyczne lub wzajemnie powiązane ze sobą zadania.

Podział przedsiębiorstwa na ośrodki odpowiedzialności wymaga odpowiedniego uporządkowania struktury organizacyjnej. Struktura organizacyjna powinna być odpowiednio wpisana w przyjętą koncepcję ośrodków odpowiedzialności.

W firmie „Meblotex” wyodrębniono następujące centra odpowiedzialności:

Centrum produkcji:

Dział projektowania

Dział logistyki (dział dostaw i zaopatrzenia, dział transportu)

Dział kontroli jakości

Główny technolog

Te centra będą stanowić centrum kosztów działalności pomocniczej.

Dział produkcji I

Dział produkcji II

Działy produkcji będą stanowiły centrum zysków.

Centrum marketingu

Dział sprzedaży

Będzie to centrum zysków.

Dział badań rynkowych

Dział strategii nowych produktów

Dział reklamy i promocji

Będą to centra kosztów.

Centrum administracji

Główny Księgowy (dział finansów, windykacja)

Dział zarządzania zasobami ludzkimi (dział administracyjny, dział kadr, radca prawny)

Te centra będą stanowiły centrum kosztów.

Centrum inwestycyjne

Zarząd

Prezes

Będą to centra kosztów.

Struktura centrów odpowiedzialności:

Struktura centrów odpowiedzialności przedstawiona jest w załączniku nr 2.

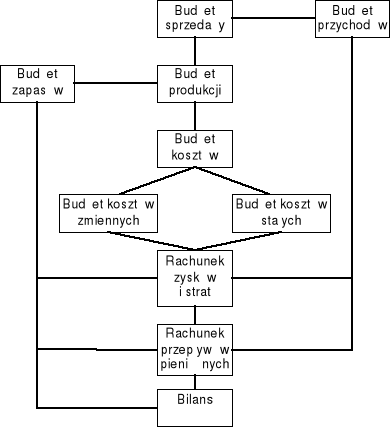

Projektowanie budżetu

Istota i rodzaje budżetowania

Budżetem nazywamy na ogól szczegółowy, krótkoterminowy plan działalności przedsiębiorstwa. Jest on zestawieniem przewidywanych wielkości (ilości) sprzedaży, produkcji i zużycia zasobów oraz przewidywanych przychodów, kosztów, wpływów i wydatków podmiotu gospodarczego.

Budżet określa zadania dla poszczególnych komórek (ośrodków odpowiedzialności) w ujęciu wartościowym oraz wielkość zasobów finansowych, rzeczowych i ludzkich niezbędnych do realizacji tych zadań. Jest narzędziem realizacji planów finansowych przedsiębiorstwa, umożliwiającym koordynację działań poszczególnych komórek organizacyjnych w krótkim okresie.

Budżet przedsiębiorstwa składa się z szeregu budżetów cząstkowych, przedstawionych na rysunku poniżej.

Schemat budżetów cząstkowych:

Źródło: opracowanie własne

Budżetowanie

Budżet przychodów działu sprzedaży:

Tabela 1. Budżet przychodów ze sprzedaży

|

j.m. |

Produkt I |

Produkt II |

Produkt III |

Razem |

1. Planowana ilość sprzedaży |

szt. |

10 000 |

7 000 |

8 500 |

25 500 |

2. Planowana cena sprzedaży |

zł/szt. |

1 500 |

1 200 |

1 000 |

- |

3. Budżet przych. ze sprzedaży |

zł |

15 000 000 |

8 400 000 |

8 500 000 |

31 900 000 |

Tabela 2. Budżet kosztów działu sprzedaży

Lp |

Wyszczególnienie |

Kwota w zł |

1 |

Amortyzacja |

3 600 |

2 |

Energia elektryczna |

4 500 |

3 |

Usługi telefoniczne |

9 000 |

4 |

Wynagrodzenia osobowe |

90 600 |

5 |

Koszty szkoleń |

10 000 |

6 |

Narzuty na płace |

36 900 |

7 |

Razem |

151 000 |

Budżet kosztów zmiennych działu produkcji:

Tabela 3. Normy zużycia czynników produkcji

Lp |

Wyszczególnienie |

j.m. |

Produkt I |

Produkt II |

Produkt III |

1 |

Materiał 1 |

l/szt. |

2,00 |

0,00 |

1,50 |

2 |

Materiał 2 |

szt./szt. |

5,00 |

4,00 |

7,00 |

3 |

Materiał 3 |

kg/szt. |

1,00 |

1,50 |

0,75 |

4 |

Materiał 4 |

szt./szt. |

18,00 |

12,00 |

14,00 |

5 |

Materiał 5 |

m2/szt. |

12,00 |

7,20 |

3,80 |

6 |

Robocizna bezpośrednia |

rg/szt. |

5,00 |

4,00 |

3,50 |

7 |

Energia elektryczna |

kWh/szt. |

7,00 |

4,50 |

6,00 |

8 |

Narzędzia specjalne |

szt./szt. |

0,01 |

0,01 |

0,01 |

Tabela 4. Planowane ceny czynników produkcji

Lp |

Wyszczególnienie |

j.m. |

Cena w zł |

1 |

Materiał 1 |

zł/l |

15 |

2 |

Materiał 2 |

zł/szt. |

45 |

3 |

Materiał 3 |

zł/kg |

17,5 |

4 |

Materiał 4 |

zł/szt. |

23,5 |

5 |

Materiał 5 |

zł/m2 |

27 |

6 |

Robocizna bezpośrednia |

zł/rg |

7,5 |

7 |

Energia elektryczna |

zł/kWh |

0,4 |

8 |

Narzędzia specjalne |

zł/szt. |

1000 |

Tabela 5. Planowana wielkość produkcji i sprzedaży

Lp |

Wyszczególnienie |

Produkt I |

Produkt II |

Produkt III |

Razem |

1 |

Produkcja zakończona [szt.] |

11 500 |

10 000 |

8 500 |

30 000 |

2 |

Produkcja w toku [szt] |

2 000 |

625 |

2 000 |

4 625 |

3 |

Zaawansowanie produkcji w toku [%] |

75% |

80% |

50% |

|

4 |

Produkcja w toku przeliczona na wyroby gotowe [szt.] |

1 500 |

500 |

1 000 |

3 000 |

5 |

Produkcja przeliczona na wyroby gotowe w [szt.] |

13 000 |

10 500 |

9 500 |

33 000 |

6 |

Planowana wielkość sprzedaży [szt.] |

10 000 |

7 000 |

8 500 |

25 500 |

7 |

Zapas końcowy wyrobów gotowych [szt.] |

3 000 |

3 500 |

1 000 |

7 500 |

Tabela 6. Budżet kosztów zmiennych (ilościowo wg asortymentów)

Lp |

Wyszczególnienie |

j.m. |

Produkt I |

Produkt II |

Produkt III |

Razem |

1 |

Materiał 1 |

l |

23 000 |

0 |

12 750 |

35 750 |

2 |

Materiał 2 |

szt.. |

57 500 |

40 000 |

59 500 |

157 000 |

3 |

Materiał 3 |

kg |

11 500 |

15 000 |

6 375 |

32 875 |

4 |

Materiał 4 |

szt. |

207 000 |

120 000 |

119 000 |

446 000 |

5 |

Materiał 5 |

m2 |

138 000 |

72 000 |

32 300 |

242 300 |

6 |

Robocizna bezpośrednia |

rg |

57 500 |

40 000 |

29 750 |

127 250 |

7 |

Energia elektryczna |

kWh. |

80 500 |

45 000 |

51 000 |

176 500 |

8 |

Narzędzia specjalne |

szt. |

115 |

100 |

85 |

300 |

Tabela 7. Budżet kosztów zmiennych (wartościowo wg asortymentów)

Lp |

Wyszczególnienie |

j.m. |

Produkt I |

Produkt II |

Produkt III |

Razem |

1 |

Materiał 1 |

zł |

345 000 |

0 |

191 250 |

536 250 |

2 |

Materiał 2 |

zł |

2 587 500 |

1 800 000 |

2 677 500 |

7 065 000 |

3 |

Materiał 3 |

zł |

201 250 |

262 500 |

111 563 |

575 313 |

4 |

Materiał 4 |

zł |

4 864 500 |

2 820 000 |

2 796 500 |

10 481 000 |

5 |

Materiał 5 |

zł |

3 726 000 |

1 944 000 |

872 100 |

6 542 100 |

6 |

Robocizna bezpośrednia |

zł |

431 250 |

300 000 |

223 125 |

954 375 |

7 |

Energia elektryczna |

zł |

32 200 |

18 000 |

20 400 |

70 600 |

8 |

Narzędzia specjalne |

zł |

115 000 |

100 000 |

85 000 |

300 000 |

|

Razem |

|

12 302 700 |

7 244 500 |

6 977 438 |

26 524 638 |

Budżet zapasów działu produkcji:

Tabela 8. Budżet zapasów (ilościowo wg asortymentów)

Lp |

Wyszczególnienie |

j.m. |

Produkt I |

Produkt II |

Produkt III |

Razem |

1 |

Materiał 1 |

l |

3 000 |

0 |

1 500 |

4 500 |

2 |

Materiał 2 |

szt.. |

7 500 |

2 000 |

7 000 |

16 500 |

3 |

Materiał 3 |

kg |

1 500 |

750 |

750 |

3 000 |

4 |

Materiał 4 |

szt. |

27 000 |

6 000 |

14 000 |

47 000 |

5 |

Materiał 5 |

m2 |

18 000 |

3 600 |

3 800 |

25 400 |

6 |

Robocizna bezpośrednia |

rg |

7 500 |

2 000 |

3 500 |

13 000 |

7 |

Energia elektryczna |

kWh. |

10 500 |

2 250 |

6 000 |

18 750 |

8 |

Narzędzia specjalne |

szt. |

15 |

5 |

10 |

30 |

Tabela 9. Budżet zapasów (wartościowo wg asortymentów)

Lp |

Wyszczególnienie |

j.m. |

Produkt I |

Produkt II |

Produkt III |

Razem |

1 |

Materiał 1 |

zł |

45 000 |

0 |

22 500 |

67 500 |

2 |

Materiał 2 |

zł |

337 500 |

90 000 |

315 000 |

742 500 |

3 |

Materiał 3 |

zł |

26 250 |

13 125 |

13 125 |

52 500 |

4 |

Materiał 4 |

zł |

634 500 |

141 000 |

329 000 |

1 104 500 |

5 |

Materiał 5 |

zł |

486 000 |

97 200 |

102 600 |

685 800 |

6 |

Robocizna bezpośrednia |

zł |

56 250 |

15 000 |

26 250 |

97 500 |

7 |

Energia elektryczna |

zł |

4 200 |

900 |

2 400 |

7 500 |

8 |

Narzędzia specjalne |

zł |

15 000 |

5 000 |

10 000 |

30 000 |

|

Razem |

|

1 604 700 |

362 225 |

820 875 |

2 787 800 |

Budżet kosztów stałych działu produkcji:

Tabela 10. Planowane koszty funkcjonowania działu produkcji

Lp |

Wyszczególnienie |

Kwota w zł |

1 |

Koszty amortyzacji wydziałowej |

11 000 |

2 |

Koszty wynagrodzeń pracowników dozoru |

60 000 |

3 |

Koszty konserwacji maszyn i urządzeń |

9 500 |

4 |

Pozostałe koszty wydziałowe |

10 000 |

5 |

Razem |

90 500 |

Ocena wykonania budżetu

Tabela 11. Analiza wykonania budżetu dla Produktu I

|

|

Produkt I |

||||||

Lp |

Koszt |

Wyszczególn. |

|

Budżet |

Wykonanie |

Budżet |

Wykonanie |

Odch. bezw. |

1 |

KMB |

Materiał 1 |

Q |

11 500,00 |

11 300,00 |

345 000,00 |

348 040,00 |

3 040,00 |

|

|

|

nz |

2,00 |

2,20 |

|

|

|

|

|

|

cm |

15,00 |

14,00 |

|

|

|

2 |

|

Materiał 2 |

Q |

11 500,00 |

11 300,00 |

2 587 500,00 |

2 254 350,00 |

-333 150,00 |

|

|

|

nz |

5,00 |

4,20 |

|

|

|

|

|

|

cm |

45,00 |

47,50 |

|

|

|

3 |

|

Materiał 3 |

Q |

11 500,00 |

11 300,00 |

201 250,00 |

192 100,00 |

-9 150,00 |

|

|

|

nz |

1,00 |

1,00 |

|

|

|

|

|

|

cm |

17,50 |

17,00 |

|

|

|

4 |

|

Materiał 4 |

Q |

11 500,00 |

11 300,00 |

4 864 500,00 |

5 044 320,00 |

179 820,00 |

|

|

|

nz |

18,00 |

18,60 |

|

|

|

|

|

|

cm |

23,50 |

24,00 |

|

|

|

5 |

|

Materiał 5 |

Q |

11 500,00 |

11 300,00 |

3 726 000,00 |

3 661 200,00 |

-64 800,00 |

|

|

|

nz |

12,00 |

12,00 |

|

|

|

|

|

|

cm |

27,00 |

27,00 |

|

|

|

6 |

|

Energia |

Q |

11 500,00 |

11 300,00 |

32 200,00 |

33 900,00 |

1 700,00 |

|

|

|

nz |

7,00 |

7,50 |

|

|

|

|

|

|

cm |

0,40 |

0,40 |

|

|

|

7 |

|

Narzędzia |

Q |

11 500,00 |

11 300,00 |

115 000,00 |

177 975,00 |

62 975,00 |

|

|

|

nz |

0,01 |

0,02 |

|

|

|

|

|

|

cm |

1 000,00 |

1 050,00 |

|

|

|

8 |

KRB |

Robocizna |

Q |

11 500,00 |

11 300,00 |

431 250,00 |

390 528,00 |

-40 722,00 |

|

|

|

pracoch. |

5,00 |

4,80 |

|

|

|

|

|

|

st. Pł. |

7,50 |

7,20 |

|

|

|

Razem: |

12 302 700,00 |

12 102 413,00 |

-200 287,00 |

|||||

Odchylenia względne: ![]()

![]()

![]()

![]()

![]()

Koszty materiałów bezpośrednich: ![]()

Materiał 1: ![]()

![]()

![]()

![]()

Materiał 2: ![]()

![]()

![]()

![]()

Materiał 3: ![]()

![]()

![]()

![]()

Materiał 4: ![]()

![]()

![]()

![]()

Materiał 5: ![]()

![]()

![]()

![]()

Energia elek.: ![]()

![]()

![]()

![]()

Narzędzia spec.: ![]()

![]()

![]()

![]()

Koszty robocizny bezpośredniej: ![]()

Robocizna bezp.: ![]()

![]()

![]()

![]()

Spadek kosztów o 200 287 zł był spowodowany następującymi czynnikami:

ilością wyprodukowanych produktów I z 11 500 szt. do 11 300 szt.;

zmianami norm zużycia materiałów;

zmianami cen materiałów i narzędzi specjalnych;

zmianą stawki godzinowej;

zmianą pracochłonności.

Tabela 12. Analiza wykonania budżetu dla Produktu II

|

|

Produkt II |

||||||

Lp |

Koszt |

Wyszczególn. |

|

Budżet |

Wykonanie |

Budżet |

Wykonanie |

Odch. bezw. |

1 |

KMB |

Materiał 1 |

Q |

10 000,00 |

10 000,00 |

0,00 |

0,00 |

0,00 |

|

|

|

nz |

0,00 |

0,00 |

|

|

|

|

|

|

cm |

15,00 |

14,00 |

|

|

|

2 |

|

Materiał 2 |

Q |

10 000,00 |

10 000,00 |

1 800 000,00 |

1 575 000,00 |

-225 000,00 |

|

|

|

nz |

4,00 |

3,75 |

|

|

|

|

|

|

cm |

45,00 |

42,00 |

|

|

|

3 |

|

Materiał 3 |

Q |

10 000,00 |

10 000,00 |

262 500,00 |

326 800,00 |

64 300,00 |

|

|

|

nz |

1,50 |

1,72 |

|

|

|

|

|

|

cm |

17,50 |

19,00 |

|

|

|

4 |

|

Materiał 4 |

Q |

10 000,00 |

10 000,00 |

2 820 000,00 |

2 480 500,00 |

-339 500,00 |

|

|

|

nz |

12,00 |

12,10 |

|

|

|

|

|

|

cm |

23,50 |

20,50 |

|

|

|

5 |

|

Materiał 5 |

Q |

10 000,00 |

10 000,00 |

1 944 000,00 |

1 890 000,00 |

-54 000,00 |

|

|

|

nz |

7,20 |

7,00 |

|

|

|

|

|

|

cm |

27,00 |

27,00 |

|

|

|

6 |

|

Energia elektryczna |

Q |

10 000,00 |

10 000,00 |

18 000,00 |

17 500,00 |

-500,00 |

|

|

|

nz |

4,50 |

5,00 |

|

|

|

|

|

|

cm |

0,40 |

0,35 |

|

|

|

7 |

|

Narzędzia specjalne |

Q |

10 000,00 |

10 000,00 |

100 000,00 |

276 000,00 |

176 000,00 |

|

|

|

nz |

0,01 |

0,03 |

|

|

|

|

|

|

cm |

1 000,00 |

920,00 |

|

|

|

8 |

KRB |

Robocizna bezpośrednia |

Q |

10 000,00 |

10 000,00 |

300 000,00 |

294 000,00 |

-6 000,00 |

|

|

|

pracoch. |

4,00 |

3,50 |

|

|

|

|

|

|

st. Pł. |

7,50 |

8,40 |

|

|

|

Razem: |

7 244 500,00 |

6 859 800,00 |

-384 700,00 |

|||||

Odchylenia względne liczone są analogicznie jak w przypadku Produktu I.

Tabela 13. Analiza wykonania budżetu dla Produktu III

|

|

Produkt III |

||||||

Lp |

Koszt |

Wyszczególn. |

|

Budżet |

Wykonanie |

Budżet |

Wykonanie |

Odch. bezw. |

1 |

KMB |

Materiał 1 |

Q |

8 500,00 |

8 750,00 |

191 250,00 |

187 031,25 |

-4 218,75 |

|

|

|

nz |

1,50 |

1,50 |

|

|

|

|

|

|

cm |

15,00 |

14,25 |

|

|

|

2 |

|

Materiał 2 |

Q |

8 500,00 |

8 750,00 |

2 677 500,00 |

2 616 250,00 |

-61 250,00 |

|

|

|

nz |

7,00 |

6,50 |

|

|

|

|

|

|

cm |

45,00 |

46,00 |

|

|

|

3 |

|

Materiał 3 |

Q |

8 500,00 |

8 750,00 |

111 562,50 |

100 450,00 |

-11 112,50 |

|

|

|

nz |

0,75 |

0,70 |

|

|

|

|

|

|

cm |

17,50 |

16,40 |

|

|

|

4 |

|

Materiał 4 |

Q |

8 500,00 |

8 750,00 |

2 796 500,00 |

3 062 500,00 |

266 000,00 |

|

|

|

nz |

14,00 |

14,00 |

|

|

|

|

|

|

cm |

23,50 |

25,00 |

|

|

|

5 |

|

Materiał 5 |

Q |

8 500,00 |

8 750,00 |

872 100,00 |

941 850,00 |

69 750,00 |

|

|

|

nz |

3,80 |

3,90 |

|

|

|

|

|

|

cm |

27,00 |

27,60 |

|

|

|

6 |

|

Energia |

Q |

8 500,00 |

8 750,00 |

20 400,00 |

18 375,00 |

-2 025,00 |

|

|

|

nz |

6,00 |

6,00 |

|

|

|

|

|

|

cm |

0,40 |

0,35 |

|

|

|

7 |

|

Narzędzia |

Q |

8 500,00 |

8 750,00 |

85 000,00 |

85 750,00 |

750,00 |

|

|

|

nz |

0,01 |

0,01 |

|

|

|

|

|

|

cm |

1 000,00 |

980,00 |

|

|

|

8 |

KRB |

Robocizna |

Q |

8 500,00 |

8 750,00 |

223 125,00 |

220 500,00 |

-2 625,00 |

|

|

|

pracoch. |

3,50 |

3,50 |

|

|

|

|

|

|

st. Pł. |

7,50 |

7,20 |

|

|

|

Razem: |

6 977 437,50 |

7 232 706,25 |

255 268,75 |

|||||

Odchylenia względne liczone są analogicznie jak w przypadku Produktu I.

Projekt wielopoziomowego rachunku zysków i strat

Tabela 13. Wielopoziomowy rachunek zysków i strat

Obszary działalności |

Produkcja |

Sprzedaż |

Razem |

||||||||

Lp |

Wyszczególnienie |

OZ 1 - Dział prod. I |

OZ 2 - Dział prod. II |

OZ3 - Dział sprzedaży |

|

||||||

|

|

Produkt I |

Produkt II |

∑ |

Produkt III |

∑ |

BlateX |

Bistrock |

Invider |

∑ |

|

1 |

Przychody ze sprzedaży netto |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

2 |

Koszty zmienne produktu |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

3 |

Marża brutto produktu I stopnia |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

4 |

Koszty specjalne |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

5 |

Marża brutto produktu II stopnia |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

6 |

Koszty stałe osrodka odpow. |

x |

x |

x |

x |

x |

x |

x |

|||

7 |

Marża brutto produktu III stopnia |

x |

x |

x |

x |

x |

x |

x |

|||

8 |

Koszty zamrożenia kapitału obrot. |

x |

x |

x |

x |

x |

x |

x |

|||

9 |

Marża brutto produktu IV stopnia |

x |

x |

x |

x |

x |

x |

x |

|||

10 |

Koszty stałe utrzymania przedsięb. |

x |

x |

x |

x |

x |

x |

x |

|||

11 |

Zysk ze sprzedaży |

x |

x |

x |

x |

x |

x |

x |

|||

12 |

Pozostałe przychody operacyjne |

x |

x |

x |

x |

x |

x |

x |

|||

13 |

Pozostałe koszty operacyjne |

x |

x |

x |

x |

x |

x |

x |

|||

14 |

Zysk operacyjny |

x |

x |

x |

x |

x |

x |

x |

|||

15 |

Przychody finansowe |

x |

x |

x |

x |

x |

x |

x |

|||

16 |

Koszty finansowe |

x |

x |

x |

x |

x |

x |

x |

|||

17 |

Zysk z działalności gospodarczej |

x |

x |

x |

x |

x |

x |

x |

|||

18 |

Zyski nadzwyczajne |

x |

x |

x |

x |

x |

x |

x |

|||

19 |

Straty nadzwyczajne |

x |

x |

x |

x |

x |

x |

x |

|||

20 |

Zysk brutto |

x |

x |

x |

x |

x |

x |

x |

|||

21 |

Podatek |

x |

x |

x |

x |

x |

x |

x |

|||

22 |

Zysk netto |

x |

x |

x |

x |

x |

x |

x |

|||

Projekt wewnętrznych rozliczeń między centrami odpowiedzialności

Istota i rodzaje cen transakcyjnych

Ośrodki odpowiedzialności w ramach współpracy wewnątrz przedsiębiorstwa dokonują systematycznej wymiany między sobą określonych półproduktów i usług. Odpowiedzialność poszczególnych ośrodków za wyniki ekonomiczne wymaga by wymiana ta była ekwiwalentna. Przedmiot wymiany musi być, zatem odpowiednio wyceniony, tzn. musi mieć odpowiednia cenę, która pozwoli na wyszacowanie wartości sprzedaży dla wykonawcy i wartość kosztu dla odbiorcy. Taką cenę nazywamy ceną transakcyjną lub wewnętrzną. Służy ona, bowiem do rozliczania wzajemnych świadczeń między ośrodkami odpowiedzialności.

Ceny te powinny:

stanowić obiektywną podstawę do mierzenia wyniku ekonomicznego działalności gospodarczej poszczególnych ośrodków odpowiedzialności,

umożliwiać podejmowanie przez kierownictwo poszczególnych ośrodków racjonalnych decyzji, zgodnych z celami całego przedsiębiorstwa,

motywować ośrodki odpowiedzialności do poprawy efektywności gospodarowania i tym samym wyzwalania wewnętrznych rezerw efektywnościowych.

Opracowanie systemu cen transakcyjnych spełniającego powyższe wymagania jest bardzo trudnym zadaniem, ponieważ ceny te, w odróżnieniu od cen zewnętrznych nie mają bezpośredniego wpływu na wysokość osiąganego przez przedsiębiorstwo wyniku finansowego. Są one natomiast instrumentem podziału tego wyniku między poszczególne ośrodki odpowiedzialności, dlatego też nie mogą być one rozpatrywane w sposób wyizolowany, lecz muszą uwzględniać warunki organizacyjno - produkcyjne współpracujących ośrodków, ich pozycje w procesie wytwarzania i wiele podobnych czynników.

Biorąc pod uwagę podstawę konstrukcji cen wewnętrznych rozróżniamy:

ceny oparte na kosztach,

ceny umowne powstające w wyniku negocjacjami między zainteresowanymi ośrodkami odpowiedzialności,

ceny rynkowe obowiązujące na rynku, stosowane w transakcjach wewnętrznych,

ceny dualne, czyli podwójne.

System cen transakcyjnych

W firmie „Meblotex” są dwa ośrodki odpowiedzialność, pomiędzy którymi występują rozliczenia wewnętrzne.

Wyszczególnienie |

Obszar działalności |

|

|

Produkcja |

Sprzedaż |

Wielkość sprzedaży Q |

10 000 |

10 000 |

Cena sprzedaży wyr. gotowego Cs |

- |

1 500 |

Cena rynkowa Cr |

850 |

850 |

Koszty jednostkowe zmienne Kjz |

700 |

700 |

Cena transakcyjna to cena umowna:

Cena umowna wynosi 770 zł.

Wyszczególnienie |

Produkcja |

Sprzedaż |

Ʃ |

Przychód zewnętrzny Pz |

- |

15 000 000 |

15 000 000 |

Przychód wewnętrzny Pw |

7 700 000 |

- |

7 700 000 |

Koszty zmienne Kz |

- |

7 700 000 |

7 700 000 |

Koszty związane z wytworzeniem Kz wyt |

7 000 000 |

7 000 000 |

14 000 000 |

Marża brutto MB |

700 000 |

300 000 |

1 000 000 |

System rozliczeń wewnętrznych opiera się na cenie transakcyjnej, która wynosi 770 zł. Ośrodki rozliczające się według tej ceny osiągają marże brutto w dwóch kwotach. Ośrodek odpowiedzialności za produkcje osiąga ją w kwocie 700 000 zł natomiast ośrodek odpowiedzialności za sprzedaż w kwocie 300 000 zł.

Wyszukiwarka

Podobne podstrony:

Controlling projektów

controling 3, controlling-projekty

controlling 2, controlling-projekty

Controlling w przedsiębiorstwie zarządzanym przez projekty(1)

Controling w przedsiębiorstwie zarządzanym przez projekty

projekt controlling UATEVCCERRX46DPNCP4KW2JUFYOMPV7IDSJIBVY

Controllingowy system zarządzania projektami inwestycyjnymi (19 stron)

Controlling w przedsiębiorstwie zarządzanym przez projekty

Damage Control Plan

14 Controllingid 15298 ppt

Controlling w przedsiębiorstwie

overview simatic controllers 04 2007 en plc

Control System Toolbox

więcej podobnych podstron