Politechnika Wrocławska

Wydział Informatyki i Zarządzania

Roman Pietroń

UBEZPIECZENIA

(Wybrane zagadnienia i materiały wykładu dla studentów ZIM/ZSF)

Wrocław 2009

SPIS TREŚCI

I. |

HISTORIA UBEZPIECZEŃ ....................... |

3 |

II. |

FUNKCJE I PODSTAWY UBEZPIECZEŃ ............. |

9 |

III. |

PRODUKTY UBEZPIECZENIOWE ................... |

46 |

IV. |

POŚREDNICTWO UBEZPIECZENIOWE ............... |

56 |

V. |

NADZÓR UBEZPIECZENIOWY ..................... |

62 |

VI. |

GOSPODARKA FINANSOWA ZAKŁADU UBEZPIECZEŃ ... |

66 |

VII. |

PRZEDSIĘBIORSTWO UBEZPIECZENIOWE ........... |

73 |

VIII. |

MARKETING UBEZPIECZENIOWY .................. |

79 |

|

Bibliografia ............................... |

88 |

I. HISTORIA UBEZPIECZEŃ

Biorąc pod uwagę ideę ubezpieczeń, jako wspólnego ponoszenia ryzyka i jego ujemnych ekonomicznych konsekwencji, można początki tej instytucji poszukiwać i odnajdywać już w cywilizacjach starożytnych.

Pierwotna forma przeciwdziałania następstwom negatywnych zdarzeń losowych to działania represyjne (tłumiące), później działania prewencyjne. Następnie podjęto działania kompensacji szkód losowych w ramach współczesnego ubezpieczenia jako:

- urządzenia gospodarczego (aspekt ekonomiczny),

- struktury instytucjonalnej (aspekt organizacyjno-finansowy),

- stosunku prawnego (aspekt prawny).

1. Periodyzacja ubezpieczeń

Czasy starożytne i średniowiecze do połowy XIV w.

Zrzeszanie się zainteresowanych podmiotów w celu wspólnego ponoszenia ryzyka i wzajemnej pomocy; Oparcie działalności ubezpieczeniowej na zasadach wzajemności i solidarności; Brak wyodrębnienia ubezpieczeń z działań typu podstawowego (statutowego).

Formy ubezpieczeń, fakty, przykłady:

- umowy uczestników karawan kupieckich w krajach Bliskiego Wschodu,

- fenickie i greckie zrzeszenia w transporcie morskim (awaria wspólna),

- instytucja pożyczki morskiej (foenus nauticum),

- instytucja pożyczki bodmeria (rodzaj pożyczki morskiej pod zastaw statku),

- instytucja pożyczki w transporcie lądowym (foenus quasi nauticum),

- ubezpieczenia w starożytnym Rzymie wspólnoty zawodu, religii (np. collegia opificium, artificum, tenuiorum, funeratica),

- ubezpieczenia w rzymskich kolegiach wojskowych,

- średniowieczne ubezpieczenia w gildiach kupieckich, cechach rzemieślniczych,

- średniowieczne kasy i bractwa czeladnicze,

- średniowieczna instytucja kupna dożywotniej renty (annuity),

Okres od połowy XIV w. do XVII w.

Występowanie osób fizycznych w roli ubezpieczycieli; pojawienie się pośredników ubezpieczeniowych (maklerów - brokerów); Dynamiczny rozwój morskich ubezpieczeń transportowych; Początki form ubezpieczeń majątkowych, lądowych (ogniowych); Podstawy rozwoju ubezpieczeń życiowych.

Formy ubezpieczeń, fakty, przykłady:

- umowy, polisy prywatne ubezpieczenia morskiego (polizza) w XIV w. (Półwysep Apeniński: Genua, Pizza, Florencja),

- ubezpieczenia morskie w XV - XVI w. w Hiszpanii, Holandii, Francji, Niemczech, Anglii: powstanie korporacji Lloyd's,

- instytucja tontyn - państwowych ubezpieczeń życiowych we Francji w XVII w.,

- instytucje kas pogrzebowych,

- przełom XVII/XVIII w.: podstawy matematyczne badań nad śmiertelnością (teoria ubezpieczeń życiowych J. de Witta, tablice śmiertelności K.Neumanna, E.Halleya),

- początki ubezpieczeń majątkowych (kasy ogniowe, powodziowe),

- powstanie instytucji socjet - zakładów ubezpieczeń ogniowych w Niemczech.

Okres od XVIII w. do połowy XIX w.

Wykształcenie się typu zawodowego i komercyjnego ubezpieczyciela; Rozszerzenie zasięgu terytorialnego i rzeczowego organizacji ubezpieczeniowych (spółki akcyjne, publiczne zakłady ubezpieczeń, zakłady reasekuracyjne); Powstanie i rozbudowa nowych działów, grup i rodzajów ubezpieczeń osobowych i majątkowych; Powstanie systemu ubezpieczenia społecznego - era polityki socjalnej państwa; Powstanie rynku ubezpieczeniowego i konkurencji; Nierównomierny rozwój światowy (dominacja Europy i USA).

Formy ubezpieczeń, fakty, przykłady:

- ubezpieczenia następstw nieszczęśliwych wypadków,

- ubezpieczenia maszyn, szkód wodociągowych,

- ubezpieczenia rolne,

- ubezpieczenia odpowiedzialności cywilnej,

- ubezpieczenia kredytu.

Okres od połowy XIX w.

Koncentracja ubezpieczeń; Interwencjonizm państwa; Rozwój reasekuracji; Rozwój polityki inwestycyjnej (lokacyjnej); Ubezpieczenia socjalistyczne; Nowe rodzaje ubezpieczeń.

Formy ubezpieczeń, fakty, przykłady:

- porozumienia kartelowe i porozumienia typu pool,

- koncern ubezpieczeniowy jako forma centralizacji i koncentracji kapitału,

- struktury holdingowe w ubezpieczeniach (spółki macierzyste, np. Allianz, Hamburg-Mannheimer, Victoria, Colonia, Gerling, Gothaer, SBR Gruppe),

- fuzje zakładów ubezpieczeń,

- zintegrowana strefa ubezpieczeniowa Unii Europejskiej,

- państwowy nadzór ubezpieczeń (system nadzoru publikacyjnego, system koncesyjno- normatywny, system nadzoru materialnego),

- rozwój reasekuracji czynnej (niewidzialny eksport), reasekuracji biernej (niewidzialny import),

- powstawanie narodowych reasekuratorów (dla ochrony własnych interesów),

- fuzje i wykup zakładów reasekuracyjnych,

- powstawanie zawodowych reasekuratorów

(np. Niemcy: Mnchener Rckversicherungeselschaft, Szwajcaria: Swiss Re, USA: Employers Re),

- ingerencja państwa w politykę lokacyjną zakładów ubezpieczeń.

2. Ubezpieczenia w Polsce

Początki ubezpieczeń w Polsce

Ubezpieczenia gospodarcze majątkowe; Zorganizowana pomoc sąsiedzka i wspólnot religijnych; Walka z żywiołami sił przyrody; Ubezpieczenia ryzyk wypadkowych.

Formy ubezpieczeń, fakty, przykłady:

- związki ogniowe i "groblowe" w XV i XVI w. (np. na Żuławach w 1623 r., w Wielkopolsce), kasy ogniowe (np. w Poznaniu od 1757),

- organizowanie pomocy wzajemnej dla ryzyk wypadkowych: kasy brackie, spółki brackie (Górny Śląsk w XV w.), ubezpieczenia morskie (wilkierz gdański z 1761 r.),

- niezrealizowany projekt założenia ogólnokrajowego zakładu ubezpieczeń (XVIII w. - panowanie króla Stanisława Augusta),

- socjety ogniowe (okres zaborów),

- organizacja pierwszych zakładów ubezpieczeniowych w zaborze pruskim,

- "Towarzystwo Ogniowe dla Miast w Prusach Południowych" (1803 r.),

- "Towarzystwo Ogniowe Wiejskie Prowincji Prus Południowych" (1804 r.).

Ubezpieczenia w okresie zaborów

Różnice w rozwoju ubezpieczeń w poszczególnych zaborach; Ubezpieczenia jako instrumenty narodowe polityk zaborców; Zwalczanie polskich inicjatyw ubezpieczeniowych; Dominacja rozwojowa ubezpieczeń w zaborze pruskim; Powstawanie ubezpieczeń spółdzielczych; Doskonalenie technik ubezpieczeń majątkowych i życiowych.

Formy ubezpieczeń, fakty, przykłady:

- prywatny "Vesta Bank Wzajemnych Zabezpieczeń na Życie" (Poznań, 1873 r.)

- "Krajowa Kasa Ubezpieczeń Strażaków od Wypadków" (Poznań, 1895 r.),

- samorządowy "Poznański Prowincjonalny Zakład Ubezpieczeń na Życie" (1911 r.),

- "Zakład Ubezpieczeń Odpowiedzialności Cywilnej Poznańskiej Rolniczej Spółdzielni Zawodowej" (1914 r.),

- "Ogólne Towarzystwo Ogniowe Królestwa Polskiego" (1817-1842),

- "Dyrekcja Ubezpieczeń" (1843-1866 - F.Skarbek, W.Łuszczewski, J.Słomiński),

- "Wzajemne Gubernialne Ubezpieczenia Budowli od Ognia" (1867-1900 r.),

- "Ubezpieczenia Wzajemne Budowli od Ognia w Królestwie Polskim" (1900-1920 r.),

- "Warszawskie Towarzystwo Ubezpieczeń SA (1870 r.),

- prywatne "Towarzystwo Wzajemnych Ubezpieczeń" ("Florianka", Kraków 1860 r.),

- pierwsza "Ochotnicza Straż Pożarna" (Kraków 1864 r.),

- "Towarzystwo Wzajemnych Ubezpieczeń Dnister" (Lwów 1892 r.),

- "Towarzystwo Ludowe Wzajemnych Ubezpieczeń Wisła" (1909 r.).

Ubezpieczenia w okresie międzywojennym

Przejęcie wszystkich publiczno-prawnych zakładów ubezpieczeń; Duża dynamika wzrostu krajowych prywatnych zakładów; Nowe rodzaje ubezpieczeń; Kryzys gospodarczy 1930-34; Nowe ustawowe regulacje prawne (1934 r.); Wzrost roli publicznych zakładów ubezpieczeń.

Formy ubezpieczeń, fakty, przykłady:

- "Krajowe Ubezpieczenie Ogniowe" (Poznań, 1920 r.),

- "Krajowe Ubezpieczenia na Życie" (Poznań, 1920 r.),

- "Towarzystwo Reasekuracyjne Warta S.A. (Poznań, 1920 r.),

- "Pomorskie Stowarzyszenie Ubezpieczeń od Ognia" (Toruń, 1921 r.),

- ustawa z dn. 21.06.1921 o przymusie ubezpieczenia budowli od ognia oraz "Polskiej Dyrekcji Ubezpieczeń Wzajemnych",

- "Polska Dyrekcja Ubezpieczeń Wzajemnych" (Warszawa, 1921 r.),

- "Krajowa Kasa Ubezpieczeń Koni" (Poznań, 1921 r.),

- prowadzenie ubezpieczeń osobowych przez PKO (1928 r.),

- "Powszechny Zakład Ubezpieczeń Wzajemnych" (1928 r.),

- ustanowienie jednolitych zasad państwowego nadzoru nad działalnością ubezpieczeniową - rozporządzenie Prezydenta RP z dn. 26.01.1928 r.: "Państwowy Urząd Kontroli Ubezpieczeń",

- przeniesienie Warty do Warszawy (1931 r.)

- "Zakład Ubezpieczeń Wzajemnych (Poznań, 1932 r.),

- "Zakład Ubezpieczeń na Życie" (Poznań, 1932 r.),

- likwidacja "Florianki" (Kraków, 1933 r.),

- powstają koncerny: "Warszawskie Towarzystwo Ubezpieczeń",

"Poznański Koncern Towarzystw Ubezpieczeń" (1933 r.),

- ustawa o pośrednictwie ubezpieczeniowym oraz ochronie przed pożarami i innymi klęskami (1934 r.),

- stan w dn. 01.01.1939 r.: 67 zakładów ubezpieczeń (w tym 11akcyjnych, 8 wzajemnych dużych, 36 wzajemnych małych, 6 zagranicznych, 6 publicznych), struktura własnościowa: zakłady publiczne (PZUW, ZUW, ZUŻ, PKO, Kasa Strażacka w Poznaniu, ZUW Izby Lekarskiej Warszawsko-Białostockiej), zakłady prywatne polskie (np. PKTU, Warta), zakłady z wpływami zagranicznymi (np. 2 angielskie, 2 włoskie, 2 niemieckie, towarzystwa akcyjne),

- wybuch II wojny światowej: przerwanie działalności, przejęcie przez okupantów (działają PZUW, Warta).

Ubezpieczenia w Polskiej Rzeczypospolitej Ludowej (PRL)

Trzy etapy rozwoju: 1945-1951, 1952-1984, 1984-1990; Odbudowa działalności ubezpieczeniowej w nowych ramach; Nowe regulacje prawne; Państwowy monopol ubezpieczeniowy; Przymus ubezpieczenia; Wprowadzenie ubezpieczeń umowno-obligatoryjnych; Ścisłe powiązanie systemu finansowego ubezpieczeń z systemem finansowym państwa; Bezpośredni nadzór państwa nad działalnością zakładów ubezpieczeń; Ubezpieczenia grupowe; Demonopolizacja ubezpieczeń.

Formy ubezpieczeń, fakty, przykłady:

- ustawa z dn. 28.03.1952 r. o ubezpieczeniach państwowych,

- przekształcenie PZUW w "Państwowy Zakład Ubezpieczeń (PZU)" (1952 r.),

- prawo wyłączności ubezpieczeń dla PZU i reasekuracji dla Warty (1952 r.),

- ustawa z dn. 02.12.1958 r. o ubezpieczeniach majątkowych i osobowych,

- wprowadzenie kontroli społecznej nad PZU - Rady Ubezpieczeniowej (1958 r.),

- nadanie uprawnień dla PZU do prowadzenia reasekuracji zagranicznej (1958 r.),

- rozszerzenie działalności Warty na ubezpieczenia: morskie, handel zagraniczny, obrót dewizowy (1958 r.),

- zmniejszenie liczby ubezpieczeń obowiązkowych z 7 do 5 (1958 r.),

- dopuszczenie udziału pośredników ubezpieczeniowych w zakresie ubezpieczeń dobrowolnych,

- kodyfikacje regulujące umowę ubezpieczenia: kodeks morski (1961 r.), kodeks cywilny (1964 r.),

- ustawa z dn. 20.09.1984 r. o ubezpieczeniach majątkowych i osobowych,

- wprowadzenie pojęcia ubezpieczeń ustawowych (1984 r.),

- "Spółdzielczy Zakład Ubezpieczeń Westa"(Łódź, 1988 r.),

- "Zakład Spółdzielczy STUR Polisa" (Warszawa, 1988 r.),

- nowelizacja ustawy ubezpieczeniowej z 1984 r. (17.05.1989),

- zniesienie ograniczeń struktury własności zakładów ubezpieczeń (spółki akcyjne bez udziału Skarbu Państwa, joint ventures),

- możliwość prowadzenia tzw. aktywnej polityki lokacyjnej (1989 r.).

Ubezpieczenia w Rzeczypospolitej Polskiej (III RP)

Nowe regulacje prawne; Radykalne reformy; Zmiany systemowe; Prywatyzacja i demonopolizacja ubezpieczeń; Gospodarka rynkowa; Perspektywy integracji z EU; Oczekiwanie na 1999 r.; Eurointegracja ubezpieczeń; 01.01.1999 r. - zmiany systemu ubezpieczeń społecznych i zdrowotnych w Polsce.

Formy ubezpieczeń, fakty, przykłady:

- ustawa z dn. 28.07.1990 r. o działalności ubezpieczeniowej,

- nowelizacje ustawy z 1990 r. ("nowe prawo ubezpieczeniowe"- 1995 r., dopuszczenie firm zagranicznych - 1998 r.),

- reforma ubezpieczeń społecznych ("trzy filary") - 01.01.1999 r.,

- reforma ubezpieczeń zdrowotnych - 01.01.1999 r.

3. Etymologia, archetypy i podstawy naukowe ubezpieczeń

Etymologia słowa „ubezpieczenie”

securitas (łac.) - bezpieczeństwo

securus, secura, securum (łac.) - bezpieczny

assecuramentum (łac.) - ubezpieczenie

sine cura vivere (łac.) - żyć bez troski i obawy

Ubezpieczenie ≈ Asekuracja

Archetypy historyczne ubezpieczeń

Ubezpieczenia wzajemne

Majątkowe

Ubezpieczenie karawan kupieckich (Kodeks Hammurabiego),

Awaria wspólna w żegludze (Koinonia, Lex Rhodia de iactu).

Osobowe

Ubezpieczenie na życie: kasy pogrzebowe, rzemieślnicze i artystyczne (Collegia funeraticia, c.fabricia, c.tenuiorum, c.artificum).

Ubezpieczenia komercyjne

pecunia traiecticia, foenus nauticum, f. Quasi-nauticum

Hazard

Gra w kości, zakłady na życie dostojników, stypulacje

Podstawy teorii ubezpieczeń

TEORIA RYZYKA (TEORIA RYZYKA UBEZPIECZENIOWEGO)

Niepewność

Niemierzalna;

Mierzalna (niepewność mierzalna jest ryzykiem)

- prawdopodobieństwo a priori (nie nadaje się do ubezpieczenia),

- szacunkowo jako estymator (warunkowo ubezpieczalna),

- prawdopodobieństwo statystyczne (jako ryzyko czyste jest ryzykiem ubezpieczeniowym);

Ryzyko

Zdarzenie losowe

Wypadek ubezpieczeniowy

TEORIA INTERESU (TEORIA INTERESU UBEZPIECZENIOWEGO)

Ciekawostki historyczne ubezpieczeń

Zwiedzając Kraków koniecznie odwiedź Muzeum Ubezpieczeń.

Adres:

Muzeum Ubezpieczeń, Kraków, ul. J.Dunajewskiego 3, 31-133 Kraków, tel. (012) 228216, godz. otwarcia: wtorek-piątek 9.00-11.00.

II. FUNKCJE I PODSTAWY UBEZPIECZEŃ

FUNKCJA OCHRONY UBEZPIECZENIOWEJ:

- funkcja kompensacyjna

(finansowa ochrona ubezpieczającego: wypłata świadczenia lub odszkodowania)

- funkcja gotowości do pokrycia szkody

(utrzymywanie przez zakład ubezpieczeń w czasie trwania stosunku ubezpieczenia stałej gotowości do pokrycia szkody powstałej w przedmiocie ubezpieczenia)

FUNKCJA PREWENCYJNA:

- funkcja prewencji materialnej

(finansowanie przez zakład ubezpieczeń przedsięwzięć prewencyjnych)

- funkcja prewencji niematerialnej

(działalność zmierzająca do zmniejszenia szkód losowych poprzez instrumenty systemu bonus-malus, instytucji udziału własnego, ograniczenia odpowiedzialności zakładu ubezpieczeń, regresu oraz instrumenty legislacyjne)

FUNKCJA FINANSOWA:

- akumulacyjna i redystrybucyjna

(kumulowanie i proporcjonalne rozdzielanie środków finansowych pomiędzy własnych adresatów)

- fiskalna

(dostarczanie państwu i innym podmiotom publicznym dochodów w postaci płaconych podatków)

- lokacyjna

(inwestowanie chwilowo wolnych środków finansowych zgromadzonych przez zakłady ubezpieczeń w różne instrumenty finansowe, np. akcje, obligacje, lokaty bankowe, w celu osiągnięcia dodatkowych dochodów)

- interwencyjna (stymulacyjna)

(stworzenie bodźców zmierzających do polepszenia ryzyka, zmniejszenia zagrożenia ubezpieczonego, skłonienie ubezpieczonego do większej dbałości o przedmiot oraz stymulowanie rozwoju nowych dziedzin gospodarki poprzez postęp naukowo-techniczny)

- kontrolna

(kontrola postępowania ubezpieczającego z przedmiotem ubezpieczenia oraz weryfikacja wartości przedmiotu ubezpieczenia)

FUNKCJA WYCHOWAWCZA:

- przewidywania przyszłych zdarzeń

(przezorność, umiejętności przewidywania skutków działań)

- oszczędności

(kształtowania umiejętności oszczędzania - odkładania konsumpcji)

- wspólnoty niebezpieczeństwa

(zasada: "jeden za wszystkich wszyscy za jednego")

FUNKCJE PODSTAWOWE UBEZPIECZEŃ:

1. OCHRONA UBEZPIECZENIOWA

2. PREWENCJA

3. AKUMULACJA KAPITAŁOWA

Poprzez funkcje podstawowe (obiektywnie istniejące w ubezpieczeniach) realizowane są funkcje pomocnicze (pozostałe - formułowane w teorii ubezpieczeń).

UBEZPIECZENIA JAKO ELEMENT SYSTEMU FINANSOWEGO PAŃSTWA

Związki ubezpieczeń z systemem finansowym państwa

(zob. [Łańcucki J. 1996, s.31])

ZASADY UBEZPIECZEŃ

Zasady ubezpieczeń to określone wymagania, jakie są stawiane usługom ubezpieczeniowym. Część z tych wymagań ma charakter bezwzględnie obowiązujących (bezwzględnie przestrzegane i realizowane), część ma charakter względnych i postulatywnych.

ZASADY PODSTAWOWE:

- REALNOŚĆ OCHRONY UBEZPIECZENIOWEJ

Ubezpieczający może - nie popełniając błędu ekonomicznego i prawnego - liczyć na to, że skutki zdarzeń losowych będą kompensowane (np. poprzez wyrównanie straty) przez ubezpieczyciela i zgodnie z obowiązującymi go warunkami. Realność ochrony ubezpieczeniowej zapewniona jest poprzez gwarancje prawne i ekonomiczne.

- PEŁNOŚĆ OCHRONY UBEZPIECZENIOWEJ

Ubezpieczenie powinno w pełni pokrywać szkody powstałe w wyniku zdarzeń losowych. Miarami realizacji zasady pełności w ubezpieczeniach majątkowych są: stosunek odszkodowania do wartości szkody, wysokość odszkodowania. W praktyce występują trzy przypadki: niedoubezpieczenia, pełnego ubezpieczenia, nadubezpieczenia.

- POWSZECHNOŚĆ OCHRONY UBEZPIECZENIOWEJ

Ideą jest ekstensywny rozwój ubezpieczeń (maksymalizacja upowszechnienia usług ubezpieczeniowych). Powszechność to możliwość: uzasadnionego korzystania z ubezpieczenia przez każdy podmiot (osobę), uzasadnionego ubezpieczenia każdego przedmiotu ubezpieczenia i ubezpieczenia w zakresie realnie zagrażających ryzyk.

- MINIMALIZACJA CZASU KOMPENSACJI SKUTKÓW

ZALETY UBEZPIECZEŃ

- Duża (względnie) szybkość kompensacji skutków zdarzeń

- Pewność (względna) kompensacji skutków zdarzeń

- Bezkonfliktowy (względnie) charakter procedur kompensacji skutków zdarzeń

- Powszechna dostępność ubezpieczenia (rynek ubezpieczeń, obowiązkowość prawna)

- Taniość (względna) ubezpieczenia

WADY UBEZPIECZEŃ

- Nieubezpieczalność niektórych (wielu) ryzyk

- Ryzyko niewypłacalności zakładu ubezpieczeń

- Brak pełności kompensacji skutków zdarzeń

- Przewlekłość procedur kompensacji skutków zdarzeń

KORZYŚCI GOSPODARCZE I SPOŁECZNE UBEZPIECZEŃ

- Stabilizacja sytuacji materialnej osób i ich rodzin

- Ułatwienie planowania działalności gospodarczej (pewność działania)

- Ułatwienie operacji kredytowych (zabezpieczenie spłaty)

- Przeciwdziałanie monopolizacji w gospodarce (rozwój małych i średnich firm)

- Zmniejszenie kosztów pozyskiwania kapitału (wzrost podaży kapitału na rynku)

- Integracja usług finansowych ("finansowe supermarkety", "bankassurance", "allfinanz", "assurfinance")

ASPEKTY I DEFINICJE UBEZPIECZENIA

- ASPEKT ZARZĄDZANIA RYZYKIEM

(Ubezpieczenie jest to metoda mieszana zarządzania ryzykiem polegająca na kombinacji metod: zatrzymania ryzyka, transferu ryzyka, dyspersji ryzyka, kontroli i prewencji ryzyka)

- ASPEKT EKONOMICZNY

(Ubezpieczenie jest to urządzenie gospodarcze, zapewniające pokrycie przyszłych potrzeb majątkowych, wywołanych u poszczególnych jednostek przez odznaczające się pewną prawidłowością zdarzenia losowe, w drodze rozłożenia ciężaru tego pokrycia na wiele jednostek, którym te same zdarzenia losowe zagrażają)

- ASPEKT ORGANIZACYJNO-FINANSOWY

(Ubezpieczenie jest to forma organizacji scentralizowanego funduszu ubezpieczeniowego, ze źródeł zdecentralizowanych - wpłat uczestników)

- ASPEKT PRAWNY

(Ubezpieczenie jest to wiążący ubezpieczyciela z ubezpieczającym stosunek prawny, na podstawie którego ubezpieczyciel zobowiązuje się, w razie wystąpienia określonego zdarzenia losowego, do wypłacenia odszkodowania lub świadczenia pieniężnego, ubezpieczający zaś obowiązany jest do uiszczenia ubezpieczycielowi określonej kwoty pieniężnej tytułem składki ubezpieczeniowej)

DEFINICJA UBEZPIECZENIA

Ubezpieczenie jest urządzeniem gospodarczym, którego wyłącznym zadaniem jest łagodzenie (lub w pełni likwidowanie) negatywnych skutków zdarzeń losowych poprzez rozłożenie ciężaru tego łagodzenia na wiele jednostek, którym te zdarzenia zagrażają. (zob. np. [Vademecum..., 1996, s.45])

ZDARZENIE LOSOWE A WYPADEK UBEZPIECZENIOWY

CECHY ZDARZENIA LOSOWEGO:

1. Występuje ze statystyczną prawidłowością

(tzn. podlega prawu wielkich liczb, jest opisywalne matematycznie)

2. Jest nadzwyczajne

(tzn. zagraża wielu podmiotom, a zachodzi jedynie w stosunku do niektórych, zakłócając sytuację normalną)

3. Jest losowe

(tzn. zagraża różnym podmiotom, ale nie jest możliwe wskazanie podmiotu, który zostanie nim dotknięty)

4. Ma charakter masowy

(tzn. zagraża wielu podmiotom i realizuje się w skali masowej z możliwością oceny odchylenia lub błędu)

5. Wystąpiło wbrew woli ubezpieczającego

(lub nie jest zależne od woli osoby nim dotkniętej)

WYPADEK LOSOWY

Jest to zdarzenie losowe, którego skutki oceniane są negatywnie (uszczerbek w mieniu, utrata zdrowia lub życia).

WYPADEK UBEZPIECZENIOWY

Jest to zdarzenie losowe objęte działalnością ubezpieczeniową, z wystąpieniem którego zakład ubezpieczeń jest zobowiązany spełnić w nawiązanym stosunku ubezpieczeniowym określone odszkodowanie lub świadczenie.

FORMY UBEZPIECZEŃ

- ASEKURACJA (≈UBEZPIECZENIE):

UBEZPIECZAJĄCY UBEZPIECZYCIEL

- KOASEKURACJA:

UBEZPIECZYCIEL

UBEZPIECZAJĄCY UBEZPIECZYCIEL

UBEZPIECZYCIEL

- REASEKURACJA:

UBEZPIECZYCIEL REASEKURATOR

(Cedent, Reasekurowany) (Cesjonariusz)

- RETROCESJA:

REASEKURATOR REASEKURATOR

(Retrocedent) (Retrocesjonariusz)

CECHY INSTYTUCJI UBEZPIECZENIOWEJ

(SPECYFIKA SYSTEMU FINANSOWEGO)

Porównanie: przedsiębiorstwo - zakład ubezpieczeń - bank

1. Celowy charakter funduszu ubezpieczeniowego.

2. Specyficzne metody tworzenia i rozdziału funduszu ubezpieczeniowego, oparte na ocenie ryzyka.

3. Działalność ubezpieczeniowa prowadzona jest przez zakłady ubezpieczeń (specjalizacja).

4. Jednorodność rodzaju prowadzonej działalności ubezpieczeniowej.

5. Szczegółowa normatyzacja prawa systemu finansowego i gospodarki finansowej zakładu ubezpieczeń.

ZASADY OKREŚLANIA PODMIOTÓW DZIAŁALNOŚCI UBEZPIECZENIOWEJ I REASEKURACYJNEJ

- Zasada ściśle określonej formy organizacyjno-prawnej

- Zasada koncesjonowania działalności ubezpieczeniowej i/lub reasekuracyjnej

- Zasada ograniczenia pozaubezpieczeniowej działalności ubezpieczeniowej

- Zasada branżowości

KLASYFIKACJA UBEZPIECZEŃ

1. Ubezpieczenia społeczne (Sfera socjalna państwa i społeczeństwa)

2. Ubezpieczenia gospodarcze (Sfera gospodarcza państwa i społeczeństwa)

Kryteria klasyfikacji:

- przedmiot ubezpieczenia,

- rodzaj zdarzeń objętych ochroną ubezpieczeniową,

- występowanie/brak swobody nawiązywania prawnego stosunku ubezpieczenia,

- podział ustawowy.

Kryterium przedmiotu ubezpieczenia:

- ubezpieczenia osobowe

(przedmiotem ubezpieczenia są dobra osobiste, np.: życie, zdrowie, zdolność do pracy),

- ubezpieczenia majątkowe

(przedmiotem ubezpieczenia są różne dobra i wartości majątkowe: mienie, odpowiedzialność cywilna).

Kryterium rodzaju zdarzenia losowego:

- ubezpieczenia ogniowe,

- ubezpieczenia gradowe,

- ubezpieczenia od kradzieży,

- ubezpieczenia następstw nieszczęśliwych wypadków,

- ubezpieczenia od uszkodzeń,

- ubezpieczenia od odpowiedzialności cywilnej,

- itp.

Kryterium występowania/braku swobody:

- ubezpieczenia obowiązkowe

(przepisy prawne nakładają obowiązek, przymus zawarcia umowy ubezpieczenia),

- ubezpieczenia dobrowolne

(występuje swoboda umów ubezpieczenia).

Kryterium ustawowe:

- dział I

(obejmuje tylko ubezpieczenia na życie wg 5 grup ubezpieczenia: na życie, posagowe, na życie związane z funduszem kapitałowym, rentowe, wypadkowe i chorobowe),

- dział II

(obejmuje pozostałe ubezpieczenia osobowe oraz majątkowe wg 18 grup ubezpieczenia: w tym różne rodzaje ubezpieczeń wypadkowych i chorobowych oraz wszystkie majątkowe).

Kryteria inne (w tym historyczne):

- ubezpieczenia morskie (regulowane przepisami kodeksu morskiego),

- ubezpieczenia lądowe (regulowane przepisami kodeksu cywilnego; zawierają także ubezpieczenia lotnicze, satelitarne, żeglugi śródlądowej);

- ubezpieczenia podmiotów gospodarczych,

- ubezpieczenia ludności;

- ubezpieczenia w obrocie krajowym,

- ubezpieczenia w obrocie międzynarodowym;

- ubezpieczenia publiczne,

- ubezpieczenia prywatne;

- ubezpieczenia komercyjne (spółki akcyjne),

- ubezpieczenia wzajemne (ubezpieczenia wzajemne non-profit);

- ubezpieczenia bezpośrednie (asekuracja i koasekuracja),

- ubezpieczenia pośrednie (reasekuracja i retrocesja).

ORGANIZACJA UBEZPIECZEŃ W POLSCE

1. Ubezpieczeniowa spółka akcyjna2. Towarzystwo ubezpieczeń wzajemnych

(w tym: małe towarzystwa ubezpieczeń wzajemnych)

Podstawa prawna:

- Ustawa o działalności ubezpieczeniowej

- Kodeks handlowy

Ubezpieczeniowa spółka akcyjna a spółka akcyjna prowadząca inną działalność

- Wyższe wymagania dotyczące minimalnej wysokości kapitału gwarancyjnego;

- W podziale zysku uczestniczą nie tylko akcjonariusze lecz również klienci (ubezpieczeni);

- Spółka ubezpieczeniowa może emitować wyłącznie akcje imienne (z wyjątkiem wprowadzanych do publicznego obrotu za zgodą Komisji Papierów Wartościowych);

- Nadzór nad działalnością ubezpieczeniową sprawuje Komisja Nadzoru (KNUiFE) oraz Minister Finansów.

ZASADY ORGANIZACJI RYNKU UBEZPIECZENIOWEGO W POLSCE

1. Zasada prowadzenia działalności ubezpieczeniowej i reasekuracyjnej tylko w dwóch prywatnych formach organizacyjno-prawnych: SA lub TUW

2. Zasada koncesjonowania działalności ubezpieczeniowej i reasekuracyjnej

3. Zasada rozdziału branż (dział I lub dział II)

4. Zasada ograniczenia pozaubezpieczeniowej działalności ubezpieczeniowej

5. Zasada ochrony krajowego rynku ubezpieczeniowego (protekcjonizmu) w zakresie cen

6. Zasada otwarcia polskiego rynku ubezpieczeniowego dla kapitału zagranicznego i warunkowego otwarcia dla zagranicznych instytucji ubezpieczeniowych (swoboda świadczenia usług dla UE i zasada wzajemności)

7. Zasada materialnego (finansowego) nadzoru państwa nad działalnością ubezpieczeniową

8. Zasada ochrony ubezpieczonych i poszkodowanych (konsumentów usługi ubezpieczeniowej).

POLSKI RYNEK UBEZPIECZENIOWY I REASEKURACYJNY

RYNEK

Ogół transakcji kupna-sprzedaży danego dobra lub czynnika produkcji, zawieranych na pewnym terytorium w określonym czasie.

RYNEK UBEZPIECZENIOWY

Segment rynku ogólnego, który obejmuje całokształt usług ubezpieczeniowych, zaliczany do tzw. rynku usług finansowych.

RYNEK UBEZPIECZENIOWY W UJĘCIU PODMIOTOWYM

Obejmuje wszystkie osoby i podmioty uczestniczące w dystrybucji usług ubezpieczeniowych oraz podmioty, organy i instytucje zrzeszające uczestników rynku, kontrolujące i nadzorujące jego działalność i funkcjonowanie.

RYNEK UBEZPIECZENIOWY W UJĘCIU SEGMENTOWYM

Grupy podmiotów uczestniczące w całym procesie dystrybucji usług ubezpieczeniowych (od ubezpieczających do zakładów ubezpieczeń i reasekuracji).

Różnice pomiędzy TUW a ubezpieczeniową SA

- TUW nie jest spółką handlową (nie jest wpisywane do rejestru handlowego lecz do rejestru TUW);

- Do TUW stosują się niektóre przepisy kodeksu handlowego o spółkach akcyjnych;

- Działalność TUW określona jest przez prawo ubezpieczeniowe;

- Celem TUW nie jest osiąganie zysku (działalność musi być rentowna) ale wzajemne zapewnienie członkom (lub osobom trzecim) odszkodowań lub świadczeń;

- Kapitał zakładowy stanowi tylko rodzaj funduszu gwarancyjnego;

- Minimalna wysokość kapitału gwarancyjnego jest niższa niż w ubezpieczeniowej SA;

- Ubezpieczony jest jednocześnie członkiem towarzystwa, a każdy członek towarzystwa jest równocześnie ubezpieczonym (ubezpieczeniowe SA jest związkiem kapitałów, TUW jest związkiem osób i innych podmiotów);

- Członkowie są ze sobą powiązani przynależnością do TUW oraz zobowiązaniem do przyczyniania się do tworzenia funduszu potrzebnego towarzystwu na pokrycie wydatków z tytułu odszkodowań, świadczeń oraz kosztów własnych;

- Nadwyżki powstające w działalności ubezpieczeniowej, z reguły wracają do ubezpieczonych bądź w postaci zwrotów lub obniżenia składek, bądź w postaci przyrostu świadczeń.

"Małe TUW"

TUW posiadające ograniczony zakres działania ze względu na małą liczbę członków, niewielką liczbę lub niskie sumy zawieranych ubezpieczeń bądź też niewielki terytorialny zasięg działalności, może być uznane przez Ministra Finansów za "małe towarzystwo ubezpieczeń wzajemnych" (małe TUW).

Rys. Podmioty rynku ubezpieczeniowego w Polsce

(na podstawie: [Sangowski 1996, s. 119]).

Uwaga: 1) zamiast Państwowego Urzędu Nadzoru i Ubezpieczeń od 2002 r. do 2006 jest Komisja Nadzoru Ubezpieczeń i Funduszy Emerytalnych, a od 2006 do chwili obecnej jest Komisja Nadzoru Finansowego (z pionem dotyczącym ubezpieczeń)

2) zamiast Polskiego Biura Ubezpieczeń Komunikacyjnych jest od 2004 r. Polskie Biuro Ubezpieczycieli Komunikacyjnych.

ZASADY USTALANIA SKŁADEK UBEZPIECZENIOWYCH

Trzy „złote” reguły ubezpieczeniowe

MASOWOŚĆ TRANSAKCJI, DŁUGOTERMINOWOŚĆ TRANSAKCJI,

"ODWROTNY CYKL PRODUKCYJNY"

Podstawa gospodarki finansowej ubezpieczeń:

odpowiednia kalkulacja składki

Reguła równowagi składek i świadczeń

Oznacza konieczność zagwarantowania równowagi pomiędzy funduszem ubezpieczeniowym a wypłatami świadczeń i odszkodowań. Reguła ta nie przesądza jednak o charakterze repartycji obciążeń na poszczególnych członków wspólnoty ryzyka.

Reguła proporcjonalności składek i świadczeń

Oznacza konieczność zachowania odpowiedniej relacji pomiędzy składką a oczekiwanym świadczeniem ubezpieczeniowym. W praktyce oznacza to, że wysokość składki jest funkcją wysokości sumy ubezpieczenia. Im wyższa jest suma ubezpieczenia, tym wyższy powinien być poziom wnoszonej składki.

Reguła równowartości składek i świadczeń

Reguła ta zwana jest także „zasadą składki sprawiedliwej”. Oznacza konieczność zapewnienia odpowiedniej relacji pomiędzy obciążeniem finansowym poszczególnych członków wspólnoty ryzyka a rozmiarami ryzyka wniesionego do wspólnoty ubezpieczeniowej. Oznacza to konieczność stosowania zasady indywidualizacji obciążeń w postaci składki. Pełna indywidualizacja składki następuje przy metodzie stawki zróżnicowanej, co zakłada przeprowadzenia ścisłej klasyfikacji ubezpieczonych ryzyk.

STAN PRAWNY UBEZPIECZEŃ W POLSCE

- Brak kodeksu ubezpieczeń

- Rozproszone źródła prawa ubezpieczeniowego

(ustawy ubezpieczeniowe, kodeksy, ustawy „okołoubezpieczeniowe”, rozporządzenia resortowe)

PODSTAWOWE ŹRÓDŁA:

Ustawy ubezpieczeniowe:

Ustawa z dn. 22.05.2003 r. o działalności ubezpieczeniowej (Dz. U. z 16.07.2003 r., Nr 124, poz. 1151)

Ustawa z dn. 07.07.1994 r. o gwarantowanych ubezpieczeniach eksportowych (Dz. U. z 2001 r., Nr 59, poz. 609)

Ustawa z dn. 22.05.2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych (Dz. U. z 16.07.2003 r., Nr 124, poz. 1152)

Ustawa z dn. 22.05.2003 r. o nadzorze ubezpieczeniowym i emerytalnym oraz Rzeczniku Ubezpieczonych (Dz. U. z 16.07.2003 r., Nr 124, poz. 1153)

Ustawa z dn. 22.05.2003 r. o pośrednictwie ubezpieczeniowym (Dz. U. z 16.07.2003 r., Nr 124, poz. 1154.

Kodeksy:

Kodeks cywilny z 23.04.1964 r.

Kodeks morski z 18.09.2001 r.

Kodeks spółek handlowych z 15.09.2000 r.

Ustawy „około-ubezpieczeniowe”:

Ustawy: o rachunkowości (1994 r.), Prawo Atomowe (2001 r.), o biegłych rewidentach (2001 r.), o doradztwie podatkowym (1996 r.), o kulturze fizycznej (2001 r.), o grach losowych (1998 r.), o księgach wieczystych (1982 r.), o usługach turystycznych (2001 r.), o bezpieczeństwie imprez masowych (2001 r.), o komornikach sądowych (1997 r.), o adwokaturze (1982 r.), o radcach prawnych (1982 r.), Prawo o notariacie (1991 r.), o gospodarce nieruchomościami (2000 r.), o ochronie danych osobowych (1997 r.), Prawo prywatne międzynarodowe (1965 r.), o Krajowym Rejestrze Sadowym (2001 r.).

Rozporządzenia, Zarządzenia Ministra Finansów

Ratyfikowane konwencje międzynarodowe

(np.: wiedeńska z 1963 r. - o odpowiedzialności za szkodę jądrową, brukselska z 1969 r. i 1971 r. - o odpowiedzialności za szkody spowodowane zanieczyszczeniem olejami, haska z 1971 r. - o prawie właściwym dla wypadków drogowych, lugańska z 1988 r. - o jurysdykcji i wykonywaniu orzeczeń sądowych w sprawach cywilnych i handlowych)

KONCEPCJE ZMIAN PRAWA UBEZPIECZENIOWEGO W POLSCE

- Zmiany cząstkowe (kolejne nowelizacje Ustawy z 1990 r.)

- Wprowadzenie pakietu ustaw (22.05.2003 r.)

(Ustawy: o działalności ubezpieczeniowej, o nadzorze ubezpieczeniowym, o ubezpieczeniach obowiązkowych, o pośrednictwie ubezpieczeniowym, o umowie ubezpieczenia)

- Wprowadzenie Kodeksu Ubezpieczeń (projekt)

WYBRANE ZAGADNIENIA Z PRAWA CYWILNEGO I GOSPODARCZEGO

Zdolność prawna

Jest to zdolność do tego, aby być podmiotem praw lub obowiązków z zakresu prawa cywilnego. Pełną zdolność prawną uzyskuje dziecko gdy urodzi się żywe. Zdolność prawna człowieka ustaje z chwilą jego śmierci.

Zdolność do czynności prawnych

Zdolność do czynności prawnych polega na możliwości składania i przyjmowania takich oświadczeń woli, które wywołują skutek prawny. Nie zawsze ten kto ma zdolność prawną posiada jednocześnie zdolność do czynności prawnych.

W odniesieniu do osób fizycznych polski system prawny wyróżnia trzy stany:

- brak zdolności do czynności prawnych (osoba, które nie ukończyła 13 roku życia, osoba ubezwłasnowolniona całkowicie),

- ograniczoną zdolność do czynności prawnych (osoba pomiędzy 13 a 18 rokiem życia, osoba ubezwłasnowolniona częściowo),

- pełną zdolność do czynności prawnych (osoba powyżej 18 roku życia, kobieta, która wcześniej zawarła związek małżeński).

Pojęcie umowy

Umowy gospodarcze to umowy zobowiązaniowe.

Treść umowy zobowiązaniowej stanowi zobowiązanie się jednej lub obu stron do świadczenia.

Rodzaje umów

A. Relacja obowiązku świadczenia:

1. Umowy jednostronnie zobowiązujące

2. Umowy dwustronnie zobowiązujące (np. umowy wzajemne).

B. Zakres umowy:

1. Umowy konsensualne (zgodne oświadczenie woli obu stron)

2. Umowy realne (zgodne oświadczenie woli obu stron, wydanie rzeczy).

C. Poziom szczegółowości regulacji prawnych:

1. Umowy nazwane

2. Umowy nienazwane

3. Umowy mieszane.

Czynność prawna

Czynność prawna stanowi działanie podmiotu prawa mające na celu wywołanie określonych skutków prawnych w sferze prawa cywilnego. Nieodzownym elementem każdej czynności prawnej jest co najmniej jedno oświadczenie woli.

Zasada swobody umów

Strony zawierające umowę mogą swój stosunek prawny ułożyć według uznania, byleby jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani zasadom współżycia społecznego.

Czynniki kształtujące treść stosunku umownego

Na treść stosunku umownego składają się wzajemne prawa i obowiązki o charakterze majątkowym, które powstają pomiędzy stronami w wyniku zawarcia umowy. Wzajemne prawa i obowiązki są kształtowane przez:

- oświadczenia woli stron,

- przepisy prawne,

- ogólne warunki umów, wzory, regulaminy wydane w trybie kodeksu cywilnego,

- inne ogólne warunki umów, inne wzory, inne regulaminy,

- zasady współżycia społecznego,

- zwyczaje.

Wada oświadczenia woli

Jest to nieprawidłowość, która zaszła w toku procesu oświadczenia woli i dotycząca powzięcia aktu woli lub jego przejawu na zewnątrz. Kodeks cywilny wyróżnia następujące wady oświadczenia woli:

- stan wyłączający świadome albo swobodne powzięcie decyzji i wyrażenie woli (anormalny stan psychiczny) - skutek: nieważność oświadczenia woli,

- pozorność (niezgodność aktu woli z jej przejawem na zewnątrz) - skutek: nieważność aktu woli,

- błąd (niezgodność między obiektywną rzeczywistością a jej odbiciem w świadomości człowieka) - skutek: podstawa do uchylenia się od skutków prawnych,

- podstęp (świadome wprowadzenie w błąd lub umocnienie błędnego mniemania) - skutek: podstawa do uchylenia się od skutków prawnych,

- groźba (zapowiedź użycia środków sprowadzających niekorzystne następstwa) - skutek: uprawnienie do uchylenia się od skutków.

Formy i tryb zawierania umów

1. Złożenie oferty i jej przyjęcie

2. Tryb rokowaniowy

3. Tryb przetargowy

Pojęcie zobowiązania

Zobowiązanie to stosunek prawny, w którym jedna osoba (wierzyciel) może żądać od drugiej (dłużnika) spełnienia świadczenia, a dłużnik powinien to świadczenie spełnić.

Pojęcie szkody

Szkoda to każdy uszczerbek, który poszkodowany doznał wbrew swojej woli. Uszczerbek ten może mieć charakter niemajątkowy (krzywda), majątkowy (strata, utracone korzyści).

KWALIFIKACJA PRAWNA UMOWY UBEZPIECZENIA

Wszystkie ubezpieczenia w Polsce są umowne.

Umowa ubezpieczenia regulowana jest przepisami art. 805-834 k.c.

1. Umowa nazwana

Do określenia istoty oraz podstawowych praw i obowiązków stron zawierających umowę ubezpieczenia wydano szczegółowe przepisy prawne (infrastruktura prawna).

2. Umowa zobowiązaniowa

Umowa ubezpieczenia ustala zobowiązanie o charakterze majątkowym dla stron występujących w umowie i regulowana jest przepisami kodeksu cywilnego w zakresie zobowiązań (księga III k.c.).

3. Umowa dwustronnie zobowiązująca

Efektem zawarcia umowy ubezpieczenia są powstające prawa i obowiązki względem zakładu ubezpieczeń i ubezpieczającego.

4. Umowa wzajemna

W zamian za uiszczoną przez ubezpieczającego składkę ubezpieczeniową zakład ubezpieczeń ponosi ryzyko wypłaty odszkodowania lub świadczenia ubezpieczeniowego.

5. Umowa przyczynowa (kauzalna)

Podstawą umowy ubezpieczenia jest wypadek ubezpieczeniowy a efekt ekonomiczny stosunku prawnego ubezpieczenia zależy od jego wystąpienia lub niewystąpienia. Jakkolwiek ubezpieczenie służy eliminacji losowości, to jednak oparte jest na podstawach wolnych od losowości (prawa wielkich liczb).

6. Umowa o świadczenie usług

Umowa ubezpieczenia dotyczy sprzedaży usługi ubezpieczeniowej.

7. Umowa odpłatna

Umowa ubezpieczenia jest ze swej istoty umową odpłatną - zakład ubezpieczeń jest stroną świadczącą jedynie w zamian za zapłatę składki ubezpieczeniowej.

8. Umowa konsumencka

Usługobiorcą jest podmiot fizyczny lub prawny jako strona.

9. Umowa kwalifikowana

Jedną ze stron umowy zobowiązaniowej jest zawsze zakład ubezpieczeń.

10. Umowa adhezyjna

Umowa ubezpieczenia dochodzi do skutku przez złożenie oferty (wniosku ubezpieczeniowego) i przyjęcie jej przez zakład ubezpieczeń ("przystąpienie" ubezpieczającego).

11. Umowa o charakterze masowym.

Żaden konkretny stosunek prawny ubezpieczenia nie mógłby istnieć bez wielkiej liczby takich stosunków prawnych.

Historia dostosowania polskiego prawa ubezpieczeniowego do prawa europejskiego

Stowarzyszenie Polski ze Wspólnotami Europejskimi (obecnie Unią Europejską)

Układ Europejski z dn. 16.12.1991 r. (01.02.1994 r.).

Art. 1 ust. 2 Układu:

"Celem jest, między innymi stworzenie właściwych ram dla stopniowej integracji Polski ze wspólnotą, zaś Polska powinna uczynić to wszystko, co jest niezbędne, aby ów cel osiągnąć."

Art. 68 Układu:

"Strony uznają, że istotnym warunkiem wstępnym integracji gospodarczej Polski ze Wspólnotą jest zbliżenie istniejącego i przyszłego ustawodawstwa Polski do ustawodawstwa istniejącego we Wspólnocie. Polska podejmie wszelkie starania w celu zapewnienia zgodności jej przyszłego ustwawodawstwa z ustawodawstwem Wspólnoty."

Art. 83 Ust. 1 Układu:

"Strony będą współpracować w celu przyjęcia wspólnego zbioru przepisów i norm dotyczących, między innymi, rachunkowości oraz nadzoru i systemów regulacyjnych w dziedzinie bankowości, ubezpieczeń i finansów."

Prawo wspólnotowe

1. Pierwotne prawo Wspólnoty (traktaty, protokoły, konwencje):

- Traktat Paryski z 18.04.1951 r. - Europejska Wspólnota Węgla i Stali

- Traktat Rzymski z 25.03.1957 r. - Europejska Wspólnota Gospodarcza

- Euratom z dn. 25.03.1957 r. - Europejska Wspólnota Energii Atomowej

- Liczne Protokoły (na równi z traktatami)

- Umowy zawierane przez Państwa Członkowskie w celu zmiany

- Konwencje o prawie właściwym dla zobowiązań umownych.

2. Wtórne prawo Wspólnoty (rozporządzenia, decyzje, dyrektywy, rekomendacje i opinie)

- Prawo tworzone przez organy Wspólnot na podstawie prawa pierwotnego

- Akty wtórnego prawa Wspólnoty wydawane są przez Radę Wspólnoty lub Komisję Współpracy

Założenia ogólne i zasady prawa ubezpieczeniowego w prawie Wspólnot

1. Towarzystwo Ubezpieczeniowe jakiegokolwiek państwa członkowskiego powinno mieć swobodę ulokowania swej firmy w państwie członkowskim.

2. Uzyskując pozwolenie (licencję) do prowadzenia działalności ubezpieczeniowej w kraju siedziby Towarzystwo Ubezpieczeniowe powinno mieć możność prowadzenia takiej działalności na podstawie tego samego upoważnienia w innym kraju członkowskim, bez potrzeby ubiegania się o pozwolenie (licencję) w tym kraju.

3. Zasady nadzorcze nad działalnością ubezpieczeniową we wszystkich krajach członkowskich powinny być jednakowe, jakkolwiek sam nadzór powinien być sprawowany oddzielnie w każdym państwie członkowskim przez upoważnione w danym kraju władze.

4. Powinny zostać ujednolicone w całej Wspólnocie zasady i podstawowe elementy regulacji prawnych odnośnie do umowy ubezpieczenia, aby w ten sposób wyeliminować w przyszłości wybór prawa jako element walki konkurencyjnej.

5. Powinien istnieć niczym nieograniczony przepływ środków finansowych pomiędzy stronami zaangażowanymi w transakcje ubezpieczeniowe.

Polskie prawo ubezpieczeniowe a prawo Wspólnot

1. Ustawowa, warunkowa zgoda (po 01.01.1999 r.) na prowadzenie działalności ubezpieczeniowej przez zagraniczne Zakłady Ubezpieczeń w Polsce (Ustawa z dn. 10.12.1998 r.); Zgoda bezwarunkowa (pakiet ustaw z 22.05.2003 r., traktat akcesyjny 01.04.2004 r.);

2. Zawarcie umowy ubezpieczenia przez osobę krajową lub zagraniczną, prowadzącą działalność w Polsce, jedynie z ubezpieczycielem, który działa na podstawie zezwolenia wydanego zgodnie z ustawą (ubezpieczenia transgraniczne). Możliwe są przypadki wyłączeń określane przez Ministra Finansów.

3. Zagadnienia kolizyjnoprawne w zakresie "zagranicznych warunków ubezpieczeń" przez liberalizację reżimu prawnego międzynarodowych stosunków ubezpieczeniowych.

4. Umowa ubezpieczenia w polskim prawie posiada odrębną normę kolizyjną (właściwość prawa wyznacza siedziba Zakładu Ubezpieczeń).

WYBRANE DYREKTYWY UE DOTYCZĄCE UBEZPIECZEŃ - Prawo nadzoru

Dyrektywy odnoszące się do ubezpieczeń na życie

Pierwsza dyrektywa Rady z 05.03.1979 r. o koordynacji ustaw, rozporządzeń i decyzji administracyjnych odnoszących się do podejmowania i prowadzenia działalności w zakresie ubezpieczeń na życie (79/267/EEC).

Druga dyrektywa Rady z 08.11.1990 r. o koordynacji ustaw, rozporządzeń i decyzji administracyjnych odnoszących się do ubezpieczeń na życie, o usprawnieniu mechanizmów zapewniających swobodę świadczenia usług oraz zmieniająca dyrektywę 79/267/EEC (90/619/EEC).

Trzecia dyrektywa Rady z 10.11.1992 r. o koordynacji ustaw, rozporządzeń i decyzji administracyjnych odnoszących się do ubezpieczeń na życie oraz zmieniająca dyrektywy wcześniejsze 79/267/EEC, 90/619/EEC (92/96/EEC).

Dyrektywy odnoszące się do ubezpieczeń innych niż na życie

Pierwsza dyrektywa Rady z 24.07.1973 r. o koordynacji ustaw, rozporządzeń i decyzji administracyjnych odnoszących się do podejmowania i prowadzenia działalności w zakresie ubezpieczeń bezpośrednich innych niż ubezpieczeń na życie (73/239/EEC).

Dyrektywa Rady z 24.07.1973 r. o zniesieniu ograniczeń swobody tworzenia podmiotów gospodarczych w sferze ubezpieczeń bezpośrednich innych niż ubezpieczenia na życie (73/240/EEC).

Dyrektywa Rady z 30.05.1978 r. o koordynacji ustaw, rozporządzeń i decyzji administracyjnych odnoszących się do koasekuracji we wspólnocie (78/473/EEC).

Dyrektywa Rady z 10.12.1984 r. o zmianie - w szczególności w odniesieniu do ubezpieczeń turystycznych - dyrektywy 73/239/EEC (84/641/EEC).

Dyrektywa Rady z 22.06.1987 r. o zmianie - w szczególności w odniesieniu do ubezpieczeń kredytów i rękojmi - dyrektywy 73/239/EEC (87/343/EEC).

Dyrektywa Rady z 22.06.1987 r. o koordynacji ustaw, rozporządzeń i decyzji administracyjnych odnoszących się do ubezpieczeń kosztów prawnych (87/344/EEC).

Druga dyrektywa Rady z 22.06.1988 r. o koordynacji ustaw, rozporządzeń i decyzji administracyjnych odnoszących się do ubezpieczeń innych niż ubezpieczenia na życie, zawierająca postanowienia o usprawnieniu mechanizmów zapewniających swobodę świadczenia usług oraz zmieniająca dyrektywę 73/239/EEC (88/357/EEC).

Dyrektywa Rady z 08.11.1990 r. o zmianie - w szczególności w odniesieniu do ubezpieczeń komunikacyjnych - pierwszej dyrektywy 73/239/EEC i drugiej dyrektywy 88/357/EEC (90/618/EEC).

Trzecia dyrektywa Rady z 18.06.1992 r. o koordynacji ustaw, rozporządzeń i decyzji administracyjnych odnoszących się do ubezpieczeń bezpośrednich innych niż ubezpieczenia na życie, zmieniająca dyrektywy 73/239/EEC oraz 88/357/EEC (92/49/EEC).

INNE OBSZARY DYREKTYW UE DOTYCZĄCYCH UBEZPIECZEŃ

Ubezpieczenia komunikacyjne OC

Prawo bilansu ubezpieczeniowego

Prawo dotyczące upadłości i likwidacji zakładu ubezpieczeń

Prawo pośrednictwa ubezpieczeniowego

RYZYKO

PODSTAWOWE POJĘCIE UBEZPIECZENIOWE

GENEZA BADAŃ NAD RYZYKIEM

- Brak jednoznacznych definicji

- Chaos terminologiczny

- Korelaty ryzyka: "niebezpieczeństwo", "zagrożenie", "hazard", "niepewność", "możliwość", "prawdopodobieństwo"- Adaptacja nieprzydatnych narzędzi analitycznych

- Brak skutecznych narzędzi techniczno-ubezpieczeniowych

- Aspekty obiektywne i subiektywne

- Dynamika ryzyka

- Pomiar ryzyka

- Aspekty behawioralne

Ryzyko to niepewność co do określonego zdarzenia w warunkach 2 lub więcej możliwości.

Ryzyko to ubezpieczona osoba lub przedmiot.

DEFINIOWANE RYZYKA - ETAPY

Etap I (A.Willet 1901 r.)

Koncepcja ekonomicznej teorii ryzyka oparta na założeniach determinizmu filozoficznego (negacja przypadkowości). Ryzyko to stan świata zewnętrznego.

Etap II (F.Knight 1922 r.)

Koncepcja niepewności mierzalnej oraz niemierzalnej. Ryzyko to niepewność mierzalna.

Etap III (Komisja ds. Terminologii Ubezpieczeniowej USA, 1966 r.)

KORELATY RYZYKA

- Ryzyko jako niebezpieczeństwo

- Ryzyko jako niepewność

- Ryzyko jako prawdopodobieństwo straty

- Ryzyko jako możliwość wystąpienia straty

- Ryzyko jako dyspersja rezultatów rzeczywistych i oczekiwanych

- Ryzyko jako prawdopodobieństwo wyniku innego niż oczekiwany

- Ryzyko jako przedmiot ubezpieczenia

FAKTORY RYZYKA (Hazard)

Warunki i okoliczności tworzące ryzyko

- HAZARD FIZYCZNY

Zespół warunków zewnętrznych (pozapodmiotowych) lub cech fizycznych, które mają bezpośredni wpływ na szansę realizacji danego ryzyka, w szczególności wpływają na wzrost obiektywnego prawdopodobieństwa nastąpienia wypadku ubezpieczeniowego (np. dla ryzyka pożaru budynku: typ, konstrukcja i lokalizacja).

- HAZARD MORALNY

Warunki i atrybuty podmiotowe danej osoby (ubezpieczonego) wyrażające się w negatywnych tendencjach jej charakteru lub osobowości (np. nieuczciwość, skłonności do defraudacji, wyłudzania).

- HAZARD MOTYWACYJNY

Subiektywna reakcja ubezpieczonego wywołana świadomością istnienia ochrony ubezpieczeniowej, polegająca na obniżeniu staranności, niedbalstwie lub obojętności wobec określonych zagrożeń i ryzyk.

- HAZARD PRAWNY

Przesłanki i warunki prawne, od których uzależnione jest powstanie i zakres odpowiedzialności cywilnej osoby objętej ochroną ubezpieczeniową, niezależnie czy chodzi o ubezpieczenie długu czy wierzytelności.

ASPEKTY RYZYKA

- RYZYKO SUBIEKTYWNE

Indywidualna ocena szansy wystąpienia określonego rezultatu (straty). Psychologiczna niepewność wywołana mentalnym nastawieniem jednostki stwierdzającej obecność ryzyka obiektywnego.

- RYZYKO OBIEKTYWNE Względne odchylenie (wariant) straty rzeczywistej w stosunku do wielkości prawdopodobnej (oczekiwanej). Umożliwia pomiar zagrożeń masowych, przeciętnych w danej grupie.

KLASYFIKACJE RYZYKA

- RYZYKO FINANSOWE I NIEFINANSOWE

Podstawą klasyfikacji jest możliwość ujęcia i określenia finansowego poniesionej straty. Niektóre ryzyka nie mieszczą się w tym schemacie (np. nieszczęśliwy wypadek to ryzyko finansowe jak i niefinansowe).

- RYZYKO STATYCZNE I DYNAMICZNE

Podstawą klasyfikacji jest stopień zależności ryzyka od zmian ekonomicznych, technicznych i technologicznych. Niektóre ryzyka nie mieszczą się w tym schemacie (np. statyczne i dynamiczne ryzyko śmiertelności w danej populacji).

- RYZYKO FUNDAMENTALNE I PARTYKULARNE

Podstawą klasyfikacji jest geneza (źródło ryzyka), masowość oddziaływania i skutki (rozmiar następstw) realizacji ryzyka. Źródła ryzyka fundamentalnego tkwią "ponad jednostką" (np. powodzie, niepokoje społeczne), natomiast ryzyka partykularnego w "aktywności jednostki" (np. rabunek, uderzenie pioruna).

- RYZYKO CZYSTE I SPEKULATYWNE

Podstawą klasyfikacji (A.H.Mowbray, R.H.Blanchard, 1961) jest występowanie zysku (korzyści) po realizacji ryzyka. Zrealizowane ryzyko czyste generuje tylko stratę, natomiast niezrealizowane ryzyko czyste nie przynosi straty (również korzyści majątkowych). Realizacja ryzyka spekulatywnego przynosi stratę albo brak straty albo korzyść (zysk).

- RYZYKO PROBABILISTYCZNE I ESTYMATYCZNE

Ryzyka probalistyczne (aprioryczne lub statystyczne) mogą być określone z dużą dokładnością metodami obliczeniowymi. Ryzyka estymatyczne określane są z dużym błędem i niepewnością (zbliżone do ryzyk nieubezpieczalnych).

- RYZYKO PRZYRODNICZE I SPOŁECZNEPodstawą klasyfikacji jest źródło niebezpieczeństwa (kreowane przez przyrodę, przez człowieka jako jednostkę lub przez społeczeństwo jako zbiorowość). Ryzyka przyrodnicze to ryzyka elementarne. Niektóre ryzyka nie mieszczą się w tym schemacie (np. ryzyko związane z działaniem energii jądrowej).

- RYZYKO OSOBOWE I MAJĄTKOWE

Podstawą klasyfikacji jest charakter przedmiotu ubezpieczenia, narażonego na określone ryzyka. Ryzyka osobowe to takie, które powodują uszczerbek w dobrach osobistych (życie, zdrowie, zdolność do pracy), natomiast ryzyka majątkowe zagrażają dobrom majątkowym.

- RYZYKA RODZAJOWE

Klasyfikacja ta posiada niewielki walor teoretyczny (np. ogniowe, kradzieżowe, atomowe, cywilizacyjne, ekologiczne, kosmiczne, techniczne).

POMIAR RYZYKA

Poszczególne ryzyka charakteryzują się różnym stopniem prawdopodobieństwa: 0 - brak ryzyka, 1 - pewność realizacji ryzyka

TRUDNOŚĆ KWANTYFIKACJI RYZYKA

SUBIEKTYWIZM OCENY RYZYKA

WIEDZA EKSPERTÓW

LINEARNY PRZEBIEG RYZYKA

Zagroże-nie

Źródło ryzyka |

Niebezpie- czeństwo

Skonkrety- zowana przyczyna ryzyka |

Realizacja niebezpie- czeństwa

Materializa- cja ryzyka (zdarzenie losowe) |

Strata

Ekonomi-czny efekt ryzyka |

Reakcja mentalna

Świadomo-ść ryzyka (niepew- ność) |

Reakcja emocjo- nalna

Obawa przed ryzykiem |

Reakcja behawio- ralna

Podjęcie decyzji w odniesieniu do ryzyka

|

Używanie gazu |

Możliwość wybuchu |

Wybuch |

Szkoda spowodo- wana wybuchem |

Istnienie (bądź nie) świadomo- ści zagrożenia wybuchem |

Obawa (lęk) w czasie używania gazu |

Zawarcie ubezpie-czenia od ryzyka wybuchu gazu |

Ryzyko obiektywne |

Ryzyko subiektywne

|

|||||

Ryzyko abstrakcyjne |

Ryzyko zmaterializowa- ne (jako zdarzenie losowe) |

Ryzyko jako zjawisko psychologiczne

|

Społeczna reakcja na ryzyko |

|||

Miernik: prawdopodobieństwo a priori

|

Miernik: prawdopodobieństwo statystyczne

|

Miernik: stopień niepewności subiektywnej

|

Miernik: skala pos-taw zacho-wawczych |

|||

Źródło: Sangowski T. (red.), Ubezpieczenia gospodarcze, Poltext Warszawa 1998, s. 30.

ZARZĄDZANIE RYZYKIEM

Proces świadomego diagnozowania i sterowania ryzykiem

STRUKTURA ZARZĄDZANIA RYZYKIEM

ROZPOZNANIE (IDENTYFIKACJA) RYZYKA

OCENA RYZYKA (JAKOŚCIOWA, ILOŚCIOWA)

SELEKCJA RYZYK

WYBÓR METODY ZARZĄDZANIA (KONTROLI)

WDROŻENIE WYBRANEJ METODY ZARZĄDZANIA

OCENA EFEKTYWNOŚCI ZASTOSOWANEJ METODY

METODY ZARZĄDZANIA RYZYKIEM

UNIKANIE RYZYKA

ZATRZYMANIE RYZYKA (AKTYWNE, PASYWNE)

KONTROLA RYZYKA (ZAPOBIEGANIE, REDUKCJA)

TRANSFER RYZYKA

REPARTYCJA STRAT (PULWERYZACJA)

DYSPERSJA RYZYKA

Ubezpieczenie to kombinacja metod zarządzania ryzykiem

(zatrzymanie, transfer, dyspersja, kontrola)

DEKLARACJA RYZYKA UBEZPIECZENIOWEGO - SYSTEMY

Przy zawieraniu umowy ubezpieczenia ubezpieczający ma obowiązek podać do wiadomości ubezpieczyciela - zgodnie z prawdą - wszelkie okoliczności mające wpływ na ocenę ryzyka (niebezpieczeństwa).

System anglosaski (art. 304 k.m.)

Obowiązek deklaracji spontanicznych: ubezpieczający - nawet bez uprzednich zapytań ze strony ubezpieczyciela - powinien informować o wszelkich okolicznościach, które są lub powinny być mu znane.

System kontynentalny (art. 815 k.c.)

System „odpowiedzi na pytania”: obowiązek deklaracji dotyczy tylko znanych ubezpieczającemu okoliczności, o które pytał ubezpieczyciel (w formularzu wniosku-oferty albo w innych pismach).

System mieszany

Ubezpieczający odpowiada zgodnie z prawdą na pytania ubezpieczyciela, ale ponadto jest obowiązany zwrócić uwagę ubezpieczyciela na okoliczności jego zdaniem ważne, choćby ubezpieczyciel nie pytał.

Sankcje za naruszenie

Ubezpieczyciel jest wolny od odpowiedzialności (art. 815 i 834 k.c), może odstąpić od umowy (art. 305 k.m.), może zwiększyć składkę (art. 305 k.m.).

NOTYFIKACJA RYZYKA UBEZPIECZENIOWEGO I INNE OBOWIĄZKI UBEZPIECZAJĄCEGO

Przedłużenie obowiązku deklaracji: ubezpieczający obowiązany jest informować ubezpieczyciela o wszelkich istotnych zmianach ryzyka, jakie nastąpiły po zawarciu umowy.

Zastrzeżenia

Obowiązek istnieje tylko wtedy, jeżeli został zastrzeżony w umowie (art. 815 k.c.). Obowiązek ten nie odnosi się do ubezpieczeń na życie (art. 815 k.c.).

Sankcja

Ubezpieczyciel jest wolny od odpowiedzialności, chyba że zatajone okoliczności nie miały wpływu na zwiększenie prawdopodobieństwa nastąpienia wypadku (art. 815 k.c.).

Inne obowiązki

Po wystąpieniu wypadku ubezpieczający ma obowiązek: ratowania, deminuacji szkody, zabezpieczenia mienia przed dalszą szkodą (dotyczy tylko majątkowych), zabezpieczenia praw regresowych ubezpieczyciela.

Sankcja

Jeśli ubezpieczający dopuścił się rażącego niedbalstwa w wykonaniu obowiązków, odszkodowanie się nie należy, chyba że zapłata całości bądź części odszkodowania odpowiada zasadom współżycia społecznego albo interesom gospodarki narodowej (art. 826 k.c.).

SKUTKI NARUSZENIA OBOWIĄZKÓW UBEZPIECZAJĄCEGO

Sankcje:

Zwiększenie składki.

Zmniejszenie odszkodowania.

Odmowa odszkodowania.

Odstąpienie od umowy.

Zwolnienie z odpowiedzialności.

Warunki zastosowania sankcji:

Tylko gdy przewiduje to przepis (numerus clausus).

Umowa lub OWU mogą przypadki zastosowania sankcji konkretyzować, ale nie mnożyć.

Naruszenia muszą być skutkiem winy kwalifikowanej (umyślności lub rażącego niedbalstwa).

Wina kwalifikowana musi być winą: własną ubezpieczającego albo winą osób, za które ubezpieczający ponosi odpowiedzialność lub z którymi pozostaje we wspólnym gospodarstwie domowym.

Musi istnieć związek przyczynowy pomiędzy nastąpieniem wypadku lub jego rozmiarami a zawinionym działaniem lub zaniechaniem ubezpieczającego.

TRANSFER RYZYKA - FRONTING W REASEKURACJI

Jeżeli przyjmujący do ubezpieczenia dane ryzyko zakład ubezpieczeń przekazuje to ryzyko w całości lub w części reasekuratorowi, to zakład taki staje się „frontującym”, a nie rzeczywistym ubezpieczycielem. Fronting polega więc na przejęciu ryzyka przez reasekuratora, ubezpieczyciel zaś pełni faktycznie rolę pośrednika (frontującego).

Główną przyczyną frontingu jest mała pojemność finansowa zakładu ubezpieczeń, co uniemożliwia mu zachowanie na udziale własnym wielu ryzyk.

Skutki frontingu:

Rzeczywistym operatorem umowy ubezpieczenia staje się reasekurator.

Decyzyjność zostaje przesunięta faktycznie na reasekuratora (przyjęcie ryzyka, wycena taryfowa, warunki ochrony, wypłaty świadczenia, postępowanie regresowe).

Fronting zagraniczny powoduje finansowy drenaż rynku krajowego oraz uzależnienie od zagranicznych ośrodków reasekuracyjnych.

Fronting zniekształca prawny charakter umowy ubezpieczenia, nadając jej charakter kamuflażu prawnego, skrywającego operację pośrednictwa.

TRANSFER RYZYKA - ART & CAPTIVE

ART (Alternative Risk Transfer) - alternatywne w stosunku do klasycznego ubezpieczenia formy finansowania ryzyk, zwłaszcza w wielkich przedsiębiorstwach (samoubezpieczenie, captive, prewencja).

Captive - spółka zależna (córka) tworzona przez wielkie przedsiębiorstwo bądź grupę przedsiębiorstw (koncern, holding) dla ubezpieczenia własnych ryzyk. Jest to forma samoubezpieczenia.

Rodzaje captivów:

Ubezpieczeniowy lub Reasekuracyjny (spotykany najczęściej).

Dla jednego przedsiębiorstwa lub dla większej liczby przedsiębiorstw (koncern, holding).

Funkcje i zalety:

Racjonalizacja procesu finansowania własnych ryzyk.

Indywidualizacja warunków ochrony (unikanie standaryzacji).

Unikanie kosztów pośrednictwa (captive jako pośrednik).

Zatrzymanie zysków z kapitału przeznaczonego na finansowanie ryzyk.

Profity podatkowe (raje podatkowe: Bermudy, Kajmany, Szwajcaria).

Minimalizacja kosztów operacyjnych.

Profesjonalizm (zarządzanie powierza się wyspecjalizowanym organizacjom. Przykład: Nordic Mutual, powstały w 1991 r. zarządzający ok. 60 captivami).

TRANSFER RYZYKA - ALLFINANZ

Allfinanz - zjawisko integracji usług bankowych i ubezpieczeniowych jako konsekwencja komplementarnego charakteru popytu na szeroko pojęte usługi finansowe. Znajduje wyraz we wspólnej (skoordynowanej) sprzedaży usług bankowo-ubezpieczeniowych. Tworzą się tzw. sojusze bankowo-ubezpieczeniowe, np. udzielający kredytu bank zawiera jednocześnie umowy ubezpieczenia tego kredytu. zwykle jako agent „sojuszniczego” zakładu ubezpieczeń. Proces integracji obejmuje:

powiązania kapitałowe,

bank jest depozytariuszem części funduszu ubezpieczeniowego.

wspólne inwestycje.

Zakłady ubezpieczeń oferują produkty ubezpieczeniowe poszerzone o usługi kredytowo-bankowe, np.:

udzielanie pożyczek pod zastaw praw z polis ubezpieczeń na życie,

udzielanie kredytu eksportowego (np. Eximbank of America)

Banki oferują usługi bankowe poszerzone o produkty ubezpieczeniowe, np.:

sprzedaż polis w charakterze agenta zakładu ubezpieczeń,

sprzedaż polis na życie w imieniu własnym.

FUNKCJE REASEKURACJI

Finansowa

Reasekuratorzy ponoszą ciężar finansowy znacznej części wypłacanych świadczeń (odszkodowań). Niekiedy wypłacają bezpośrednio.

Gwarancyjna

Gwarantuje zakładom ubezpieczeń zdolność finansową wykonania ich zobowiązań z tytułu umów ubezpieczenia, niezależnie od ich ilości i wielkości szkód.

Techniczna

Chroni zakłady ubezpieczeń przed nadmiernym wzrostem szkodowości w danym okresie, będącym skutkiem sporadycznych katastrof albo wystąpienia okresu skupienia szkód.

Kapitałotwórcza

Operacje reasekuracyjne powodują koncentrację znacznych środków finansowych w skali krajowej i międzynarodowej.

Stabilizująca

Reasekuracja przeciwdziała gwałtownym zachwianiom koniunktury na rynkach ubezpieczeniowych (amortyzacja skutków załamań kryzysowych).

Tezauryzacyjna

Reasekuracja jest źródłem wpływów finansowych nie tylko dla reasekuratorów ale także dla reasekurowanych (prowizje, udziały w zyskach).

Zwiększania pojemności rynku ubezpieczeń

Dzięki reasekuracji nawet zakład ubezpieczeń o niewielkich kapitałach własnych może ubezpieczyć, teoretycznie, każde ryzyko.

Globalizacyjna

Reasekuracja międzynarodowa tworzy jeden wielki, globalnie powiązany rynek kapitałowy.

POJĘCIE, ISTOTA REASEKURACJI

Przez reasekurację rozumie się umowę zawartą pomiędzy ubezpieczycielem (cedent, reasekurowany) a reasekuratorem (cesjonariusz, reasekurator), na mocy której następuje podział lub odstąpienie ryzyk w ten sposób, że ubezpieczyciel nadal pozostaje jedynie i wyłącznie odpowiedzialny bezpośrednio wobec ubezpieczonego.

Ryzyko przyjęte do reasekuracji może być przez pierwszego reasekuratora (retrocedenta) reasekurowane dalej przez inny zakład przyjmujący ryzyko (retrocesjonariusz). Mamy wówczas do czynienia z retrocesją.

NIEJEDNORODNOŚĆ RYZYK W REASEKURACJI

Niejednorodność jakościowa (co do poziomu ryzyka).

Niejednorodność ilościowa (co do wysokości sumy ubezpieczenia).

KOASEKURACJA A REASEKURACJA

Koasekuracja jest techniką wyrównywania i rozproszenia ryzyka poprzez jego podział, której istota zawiera się wyłącznie w działalności ubezpieczeniowej.

Koasekuracja może być rozpatrywana jako czynnik przyczynowy do rozwoju reasekuracji (niewystarczalność pojemności ubezpieczeniowej jednego ubezpieczyciela, konkurencja o przejęcie tego samego ryzyka).

Istnienie dwóch form koasekuracji: zewnętrznej (każdy ubezpieczyciel ubezpiecza określoną część ryzyka i za nią odpowiada przed ubezpieczonym), wewnętrzna (tylko jeden ubezpieczyciel odpowiada za całe ryzyko wobec ubezpieczonego).

FORMY REASEKURACJI

Bierna (odstępowanie części lub całości ryzyka)

Czynna (przejmowanie części lub całości ryzyka)

UBEZPIECZENIE A REASEKURACJA - PODOBIEŃSTWA

Obie instytucje są metodą transferu ryzyka.

W obu instytucjach celem jest zapewnienie bezpieczeństwa finansowego (ubezpieczającego, cedenta).

W obu instytucjach chodzi o transfer tzw. ryzyk czystych.

W obu umowach obowiązuje zasada dobrej wiary i zasada odszkodowania.

Są to umowy kauzalne (warunkiem ich skuteczności jest tzw. interes po stronie ubezpieczającego lub cedenta).

Jeśli przyjąć tezę o wzajemności i losowości umowy ubezpieczenia, to te same zasady należy odnieść do umowy reasekuracji.

Obie umowy mają charakter odpłatny.

Przy zawieraniu obu umów uczestniczą często pośrednicy.

Zarówno świadczenie zakładu ubezpieczeń, jak i reasekuratora ma charakter pieniężny.

W obu stosunkach występują te same elementy: ryzyko, składka, prowizja, świadczenie (odszkodowanie).

Obie służą interesom ubezpieczającego, zwiększając realność należnych mu świadczeń (odszkodowań), chociaż w reasekuracji formalnie nie jest on stroną umowy.

Umowy ubezpieczenia są objęte tzw. tajemnicą umów. Umowy reasekuracji są objęte poufnością.

UBEZPIECZENIE A REASEKURACJA - RÓŻNICE

Ubezpieczenie: umowa nazwana; Reasekuracja: umowa nienazwana.

Ubezpieczenie: umowa jednostronnie kwalifikowana; Reasekuracja: umowa dwustronnie kwalifikowana.

Ubezpieczenie: strony to ubezpieczający i ubezpieczyciel; Reasekuracja: strony to zakład ubezpieczeń (cedent) i reasekurator (cesjonariusz).

Ubezpieczenie: występuje umowa na rzecz osoby trzeciej i na cudzy rachunek; Reasekuracja: nie występują umowy na rzecz osoby trzeciej i na cudzy rachunek.

Ubezpieczenie: ubezpieczający i ubezpieczony może być nieoznaczony imiennie; Reasekuracja: nie stosuje się form bezimiennych.

Ubezpieczenie: tworzy scentralizowany fundusz; Reasekuracja: nie tworzy się scentralizowanego funduszu.

Ubezpieczenie: istnieje bezpośredni stosunek prawny ubezpieczającego z ubezpieczycielem; Reasekuracja: brak bezpośredniego stosunku pomiędzy ubezpieczającym a reasekuratorem.

Ubezpieczenie: zawarcie umowy wymaga zgody ubezpieczającego; Reasekuracja: dochodzi do skutku niezależnie od wiedzy i zgody ubezpieczającego.

Ubezpieczenie: po wypłacie odszkodowania ubezpieczyciel ma prawo do regresu; Reasekuracja: nie występuje regres reasekuratora do osób cywilnie odpowiedzialnych za szkodę.

Ubezpieczenie: przewaga stosunków krajowych; Reasekuracja: przewaga stosunków międzynarodowych.

Ubezpieczenie: umowy masowe; Reasekuracja: brak masowego charakteru.

Ubezpieczenie: występują umowy konsumenckie; Reasekuracja: brak charakteru konsumenckiego.

Ubezpieczenie: może mieć charakter niekomercyjny (wzajemny); Reasekuracja: nie ma charakteru wzajemnego.

Ubezpieczenie: umowy mogą być obowiązkowe; Reasekuracja: brak ustawowego obowiązku zawierania umów reasekuracji.

Ubezpieczenie: umowy mają z reguły charakter adhezyjny; Reasekuracja: brak adhezyjnego charakteru umowy (brak o.w.u.).

Ubezpieczenie: co do zasady dotyczy ryzyk jednego podmiotu; Reasekuracja: obejmuje całość ryzyk ulokowanych w reasekurowanym zakładzie ubezpieczeń.

Ubezpieczenie: spory z umów rozstrzygają w większości sądy powszechne; Reasekuracja: spory rozstrzygane są polubownie.

Ubezpieczenie: umowy zawierane są w siedzibie ubezpieczyciela (nawet jeśli zawiera je agent, przyjmuje się, że miejscem zawarcia jest siedziba placówki zakładu); Reasekuracja: umowy zawierane są także na tzw. giełdach reasekuracyjnych.

Ubezpieczenie: ubezpieczający otrzymuje w zasadzie tylko świadczenie ubezpieczeniowe; Reasekuracja: reasekurowany otrzymuje - oprócz udziału w wypłaconych świadczeniach - prowizję i udział w zysku.

Ubezpieczenie: w zasadzie warunkiem zawarcia ubezpieczenia nie jest złożenie przez ubezpieczającego zabezpieczenia; Reasekuracja: stosowane są tzw. depozyty reasekuracyjne składane przez cedentów.

RODZAJE UMÓW REASEKURACJI

Umowa fakultatywna

Umowa fakultatywno-obligatoryjna

Umowa obligatoryjna

UMOWA FAKULTATYWNA W REASEKURACJI

Umowy fakultatywne są historycznie najstarszą formą umów reasekuracji - dominowały do końca XIX w.

Jest to umowa zawierana ad hoc, dotyczy jednego ryzyka bądź jednorodnej grupy ryzyk.

Stosowana jest zasada pełnej swobody reasekuracyjnej, cedent nie musi danej grupy reasekurować, cesjonariusz nie musi ryzyk tych przyjąć.

Elementy umowy negocjuje się w każdym przypadku oddzielnie (wysokość udziału reasekuratora, warunki pokrycia reasekuracyjnego, warunki rozliczeń, wysokość prowizji, itp.).

Warunki tej umowy są silnie zależne od doraźnej koniunktury na rynku reasekuracyjnym.

Jest z punktu widzenia technicznego niezbyt dogodna (czasochłonna, żmudna, ma skomplikowane procedury rozliczeń).

UMOWA FAKULTATYWNO-OBLIGATORYJNA W REASEKURACJI

Umowy te - do końca XIX w. - były reakcją na niedogodności i wady umów fakultatywnych. Ich celem jest uproszczenie i automatyzacja stosunków reasekuracyjnych.

Algorytmem prawnym jest to umowa generalna, nazywana potocznie traktatem reasekuracyjnym.

Jest to z reguły umowa roczna, zobowiązująca cedenta do cedowania udziałów w całym portfelu ryzyk, bądź w zakresie ściśle określonych udziałów i rodzajów ubezpieczeń.

Reasekurator ma obowiązek przyjęcia oferowanych mu ryzyk.

Ma charakter selektywny, gdyż na ogół reasekurowane są tylko takie grupy ryzyk, które przekroczą z góry ustalone udziały własne cedenta.

Składka reasekuracyjna i prowizja cedenta ustalane są w odpowiednim procencie globalnej składki zebranej przez cedenta.

UMOWA OBLIGATORYJNA W REASEKURACJI

Są to tzw. umowy otwartego pokrycia (ang. open cover).

Cedent ma swobodę decyzji co do tego, jakie ryzyka i w jakich limitach zamierza reasekurować, natomiast reasekurator jest zobowiązany do przyjęcia cedowanych ryzyk i to na warunkach z góry ustalonych.

Umożliwiają cedentowi antyselekcję ryzyk swego portfela, co nie jest korzystne z punku widzenia reasekuratora.

FORMY TECHNICZNE RASEKURACJI

REASEKURACJA PROPORCJONALNA

Najstarsza historycznie forma oparta na zasadzie „reasekurator dzieli los cedenta”. Udział reasekuratora w każdym ryzyku określony jest w pewnym stosunku (proporcji) do udziału własnego cedenta. W takiej samej proporcji określony jest udział (partycypacja) reasekuratora w składkach oraz w refundowanych szkodach.

REASEKURACJA NIEPROPORCJONALNA

Rozwinęła się szerzej w drugiej połowie XX w. wypierając proporcjonalną. Technika rozliczeń nie opiera się na zasadzie „reasekurator dzieli los cedenta”. Stosuje się w odniesieniu do ryzyk nietypowych i trudnych do kwantyfikacji (w szczególności do ryzyk z tytułu ubezpieczeń OC). System rozliczeń nie jest pracochłonny i jest atrakcyjny dla cedenta (może bowiem prowadzić antyselekcję ryzyk, zwłaszcza tzw. katastroficznych).

ODMIANY RASEKURACJI PROPORCJONALNEJ

SYSTEM KWOTOWY

SYSTEM EKSCEDENTOWY

SYSTEM MIESZANY

ODMIANY RASEKURACJI NIEPROPORCJONALNEJ

REASEKURACJA NADWYŻKI SZKÓD

REASEKURACJA NADWYŻKI SZKODOWOŚCI

ŚWIATOWE CENTRA REASEKURACJI

Rynek monachijski

Munich Re, Cologne Re, Hannover Re & Eisen u. Stahl, Gerling Globale Re Group, Frankona Re

Rynek amerykański

Employers Re, General Re, Lincoln National Group, American Re, National Indemnity

Rynek londyński

Mercantile & General Re

Rynek japoński

Rynek szwajcarski

Swiss Re, Winterthur Swiss

Rynek skandynawski

Skandia International

MODEL DZIAŁALNOŚCI UBEZPIECZENIOWEJ

Zakład ubezpieczeń jako instytucja finansowa

Rys. Model finansowy ubezpieczyciela.

Środki własne ubezpieczyciela:

- kapitał akcyjny,

- kapitał zapasowy lub rezerwowy,

- fundusze i rezerwy nie przeznaczone na pokrycie bieżących i przyszłych zobowiązań,

- nie rozliczony wynik finansowy z roku poprzedniego oraz wynik za bieżący rok obrotowy w części pozostającej u ubezpieczyciela.

Przychody ubezpieczyciela:

- składki z tytułu ubezpieczeń i reasekuracji czynnej, skorygowane o należne dodatki i dopłaty,

- wpływy z lokat kapitałowych, w tym:

- kwoty należne z tytułu operacji finansowych,

- przychody z nieruchomości,

- odsetki bankowe od środków na rachunkach bieżących,

- przychody z tytułu sprzedaży materiałów,

- przychody z likwidacji środków trwałych i inwestycji,

- wpływy z regresów od sprawców szkód.

Koszty ubezpieczyciela:

- koszty akwizycji,

- koszty administracyjne,

- inne koszty techniczne.

Proces ryzyka:

(Źródło: Ronka-Chmielowiec W., Analiza i metody zmniejszania ryzyka w polskim systemie ubezpieczeń majątkowych, AE Wrocław 1998, s.62).

R0=U - początkowa rezerwa,

R - środki w posiadaniu ubezpieczyciela po rozliczeniu n-tego roszczenia,

S - roczna składka,

Ti - przedział czasowy pomiędzy momentem wystąpienia szkody i-tej a szkody ją poprzedzającej,

Xi - indywidualne odszkodowanie lub świadczenie,

K - liczba szkód spowodowanych przez dane ryzyko w danym okresie (portfel ryzyka),

Y=S-Z - różnica pomiędzy składkami zebranymi a wypłaconymi

odszkodowaniami lub świadczeniami

R = U + ST1 - X1+ ST2 - X2 + ... + STn - Xn

Z = X1 + X2 + ... + XK

SKŁADKA UBEZPIECZENIOWA

Składka brutto (przypisana)

Łączna suma składek taryfowych należnych od ogółu ubezpieczających za cały okres obrachunkowy (rok kalendarzowy).

Składka netto (tzw. składka sprawiedliwa)

Suma składek brutto pomniejszona o koszty obsługi ubezpieczeń (administracyjne), o koszty tworzenia rezerw, koszty akwizycji i inne koszty działalności zakładu ubezpieczeń.

Składka przypisana netto

Składka zarobiona na udziale własnym ubezpieczyciela (po uwzględnieniu kosztów reasekuracji).

SKŁADKA - STAWKA - TARYFA

Składka

Świadczenie pieniężne, które ubezpieczający jest obowiązany zapłacić ubezpieczycielowi za udzielenie ochrony ubezpieczeniowej w ciągu okresu ubezpieczenia.

Stopa składki (stawka)

Liczba jednostek pieniężnych przypadających na każde 1000 (w ‰) lub 100 (w %) jednostek pieniężnych sumy ubezpieczeń (w ujęciu rocznym).

Taryfa składek

Uporządkowany zbiór stóp składek odpowiadający wszystkim typowym rodzajom ryzyka (przedmiotom i niebezpieczeństwom), występującym w danym rodzaju ubezpieczenia.

Inne elementy

Wysokość rabatów (bonus), dodatków (malus), tablice frakcyjne dla składek ubezpieczeń krótkoterminowych).

ODPOWIEDZIALNOŚĆ UBEZPIECZYCIELA -SYSTEMY I OGRANICZENIA

SYSTEMY ODPOWIEDZIALNOŚCI W UBEZPIECZENIACH MAJĄTKOWYCH

ODPOWIEDZIALNOŚĆ PROPORCJONALNA

UBEZPIECZENIA "NA PIERWSZE RYZYKO"

TECHNICZNO-UBEZPIECZENIOWE OGRANICZANIE WYSOKOŚCI ODSZKODOWANIA

ZASADA PROPORCJONALNOŚCI W UBEZPIECZENIACH WIELOKROTNYCH

INSTYTUCJA KULANCJI

ODPOWIEDZIALNOŚĆ W UBEZPIECZENIACH ŻYCIOWYCH

ZASADA DOBREJ WIARY

NIEODSZKODOWAWCZY CHARAKTER ŚWIADCZENIA UBEZPIECZENIOWEGO

KUMULACJA ŚWIADCZEŃ

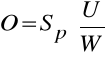

ODPOWIEDZIALNOŚĆ PROPORCJONALNA

Zakład ubezpieczeń wypłaca odszkodowanie w wysokości pozostającej w takim stosunku do wielkości szkody, w jakim suma ubezpieczeniowa pozostaje do wartości przedmiotu ubezpieczenia (wartości ubezpieczeniowej).

Formuła:

![]()

gdzie: O - odszkodowanie ubezpieczeniowe (odszkodowanie),

S - wysokość doznanej szkody (szkoda),

U - suma ubezpieczenia (ubezpieczenie),

W - wartość przedmiotu ubezpieczenia (wartość ubezpieczenia)

Przykłady:

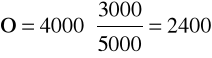

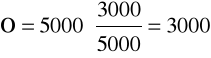

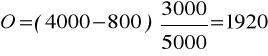

1. Szkoda częściowa: W=5000 zł; U=3000 zł; S=4000 zł; O=?

zł

2. Szkoda całkowita: W=5000 zł; U=3000 zł; S=5000 zł; O=?

zł

(Suma ubezpieczenia stanowi 60% wartości przedmiotu ubezpieczenia, zatem odszkodowanie stanowić będzie 60% wartości szkody)

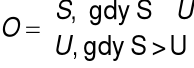

ODPOWIEDZIALNOŚĆ NA (ZA) PIERWSZE RYZYKO

Zakład ubezpieczeń wypłaca odszkodowanie w wysokości poniesionej szkody do wysokości sumy ubezpieczenia (odszkodowanie pokrywa w całości szkodę do wysokości sumy ubezpieczenia). Jeżeli szkoda jest wyższa od sumy ubezpieczenia, to jej część wykraczająca poza ramy określone sumą ubezpieczenia nie zostaje pokryta. Ubezpieczenie to jest stosowane najczęściej w przypadkach, gdy szkoda powstaje z natury swej jako częściowa lub przy zmiennych stanach ilościowych i wartościowych mienia.

Formuła:

gdzie: O - odszkodowanie ubezpieczeniowe (odszkodowanie),

S - wysokość doznanej szkody (szkoda),

U - suma ubezpieczenia (ubezpieczenie).

"Pierwsze ryzyko"

Jest to szkoda do wysokości sumy ubezpieczenia. Zakład ubezpieczeń uznaje za ubezpieczoną w pełnej wartości dowolną część mienia do granicy sumy ubezpieczenia, która to część jest wystawiona w pierwszej kolejności na działanie wypadku ubezpieczeniowego.

"Drugie ryzyko"

Jest to część szkody, która stanowi nadwyżkę powyżej sumy ubezpieczenia i nie podlega pokryciu przez zakład ubezpie-czeń (pozostaje całkowicie na ryzyku ubezpieczającego).

Przykłady:

1. Szkoda częściowa: U=3000 zł; S=2000 zł; O=2000 zł.

2. Szkoda całkowita: U=3000 zł; S=5000 zł; O=3000 zł.

TECHNICZNO-UBEZPIECZENIOWE OGRANICZENIA

ODPOWIEDZIALNOŚCI ZAKŁADU UBEZPIECZEŃ

FRANSZYZA (INTEGRALNA, REDUKCYJNA)

UDZIAŁ WŁASNY

Franszyza

Jest to określona część lub całość szkody, która obciąża ubezpieczającego, mimo że suma ubezpieczenia może być nawet równa wartości przedmiotu ubezpieczenia. Franszyza występuje w formie: warunkowej (integralnej) lub bezwarunkowej (redukcyjnej).

Franszyza warunkowa (integralna)

Zakład ubezpieczeń zwolniony jest z obowiązku wypłaty odszkodowania za szkodę, która nie przekroczyła ustalonego minimum (kwoty) określonej części (lub procentu) sumy ubezpieczenia bądź też wartości ubezpieczeniowej. Jeżeli szkoda przekroczy tę wysokość, to zakład ubezpieczeń odpowiada za szkodę w pełnej wysokości. Franszyzę warunkową ustanawia się głównie dlatego, by uwolnić zakład ubezpieczeń od prowadzenia postępowań likwidacyjnych w znacznej liczbie spraw dotyczących drobnych szkód, których koszty likwidacji mogłyby być większe od wielkości szkody i są mało dokuczliwe dla ubezpieczonych.

Przykład:

W = 10000 zł; FI = 3%;

1. S 300 zł; O = 0 zł.2. S = 301 zł; O = 301 zł.

Franszyza bezwarunkowa (redukcyjna)

Zakład ubezpieczeń obniża kwotę wypłaconego odszkodowania ubezpieczeniowego o określoną sumę lub ustalony procent wartości przedmiotu ubezpieczenia. Następuje to w każdym przypadku szkody, przy każdej wysokości szkody, tj. niezależnie od tego czy szkoda franszyzę przewyższa, czy też nie. Przesłanką wprowadzenia franszyzy redukcyjnej jest założenie objęcia ubezpieczeniem tylko tych szkód, które są spowodowane zdarzeniami losowymi. Franszyza redukcyjna wyłącza spod ochrony ubezpieczeniowej ubytki naturalne (rzeczywiste lub pozorne) w ubezpieczonym mieniu, które nie można uznać za szkody. Franszyzę redukcyjną stosuje się najczęściej w ubezpieczeniach towarowych. Zadaniem jej jest wtedy wyłączenie odpowiedzialności zakładu ubezpieczeń za szkody polegające na powstawaniu różnego rodzaju ubytków naturalnych (np. wysychanie, parowanie w ubezpieczonym mieniu), lub różnic wagowych (np. w ładunkach masowych).

Przykład:

W = 10000 zł; FR = 3%;

1. S 300 zł; O = 0 zł.

2. S = 301 zł; O = 1 zł.

Udział własny