10996473y0864770950168p24692260244861567 n

<0 J< d)J

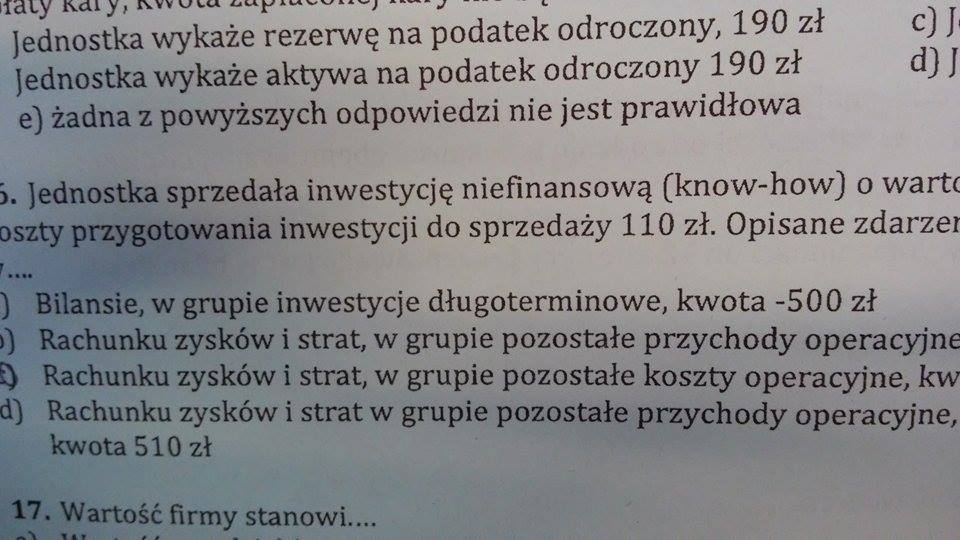

jednostka wykaże rezerwę na podatek odroczony, 190 zł jednostka wykaże aktywa na podatek odroczony 190 zł e) żadna z powyższych odpowiedzi nie jest prawidłowa

j. jednostka sprzedała inwestycję niefinansową (know-howj o warte oszty przygotowania inwestycji do sprzedaży 110 zł. Opisane zdarzer

) Bilansie, w grupie inwestycje długoterminowe, kwota -500 zł 0 Rachunku zysków i strat, w grupie pozostałe przychody operacyjne £) Rachunku zysków i strat, w grupie pozostałe koszty operacyjne, kw d) Rachunku zysków i strat w grupie pozostałe przychody operacyjne, kwota 510 zł

17. Wartość firmy stanowi....

Wyszukiwarka

Podobne podstrony:

DSCF0375 Zadanie 7. (rezerwa na odroczony podatek dochodowy) Jednostka posiada zapas towarów. Cena n

5 Rezerwa na odroczony podatek dochodowy 31.12.2003 Skutki przejścia 01.01.2004 Rezerwa z

x) Aktywa i rezerwa na podatek dochodowy W związku z przejściowymi różnicami międz

-rezerwy na znane jednostce ryzyko, grożące straty oraz skutki innych zdarzeń Zdarzenia te należy

x) Aktywa i rezerwa na podatek dochodowy W związku z przejściowymi różnicami międz

-rezerwy na znane jednostce ryzyko, grożące straty oraz skutki innych zdarzeń. Zdarzenia te należy

x) Aktywa i rezerwa na podatek dochodowy W związku z przejściowymi różnicami międz

scanQ7 Zobowiązania obejmują nie tylko „długi” jednostki, ale także rezerwy na przyszłe zobowiązania

x) Aktywa i rezerwa na podatek dochodowy W związku z przejściowymi różnicami międz

x) Aktywa i rezerwa na podatek dochodowy W związku z przejściowymi różnicami międz

DSCF0369 kapitałów własnych, <Q> zobowiązań i rezerw na zobowiązania W jednostce niektóre pozy

Image15 Bilans jako element sprawozdania finansowego B. Ustalenie zobowiązań i rezerw na

test3 12) Rezerwy na premie i rabaty tworzązakłady ubezpieczeń: a. tylko oferujące

Zobowiązania i rezerwy na zobowiązania I. Rezerwy na zobowiązania 1.

Dziennik Ustaw -20- Poz, 1333 B. Zobowiązania i rezerwy na zobowiązania I. Re

Wyróżnia się trzy grupy rezerw: ■ na należności od dłużników (postawionych w

więcej podobnych podstron