scanQ7

Zobowiązania obejmują nie tylko „długi” jednostki, ale także rezerwy na przyszłe zobowiązania, jak również bierne rozliczenia międzyokresowe1 lń.

Rezerwy traktowane jako zobowiązania to długi, których termin wymagalności lub kwota nie są pewne. Wymagają one wiarygodnego oszacowania biorąc za punkt odniesienia kwotę, jaką zapłaciłaby jednostka za zobowiązania objęte rezerwą na dzień bilansowy lub na rzecz strony trzeciej, w zamian za przejęcie zobowiązania w tym samym terminie.

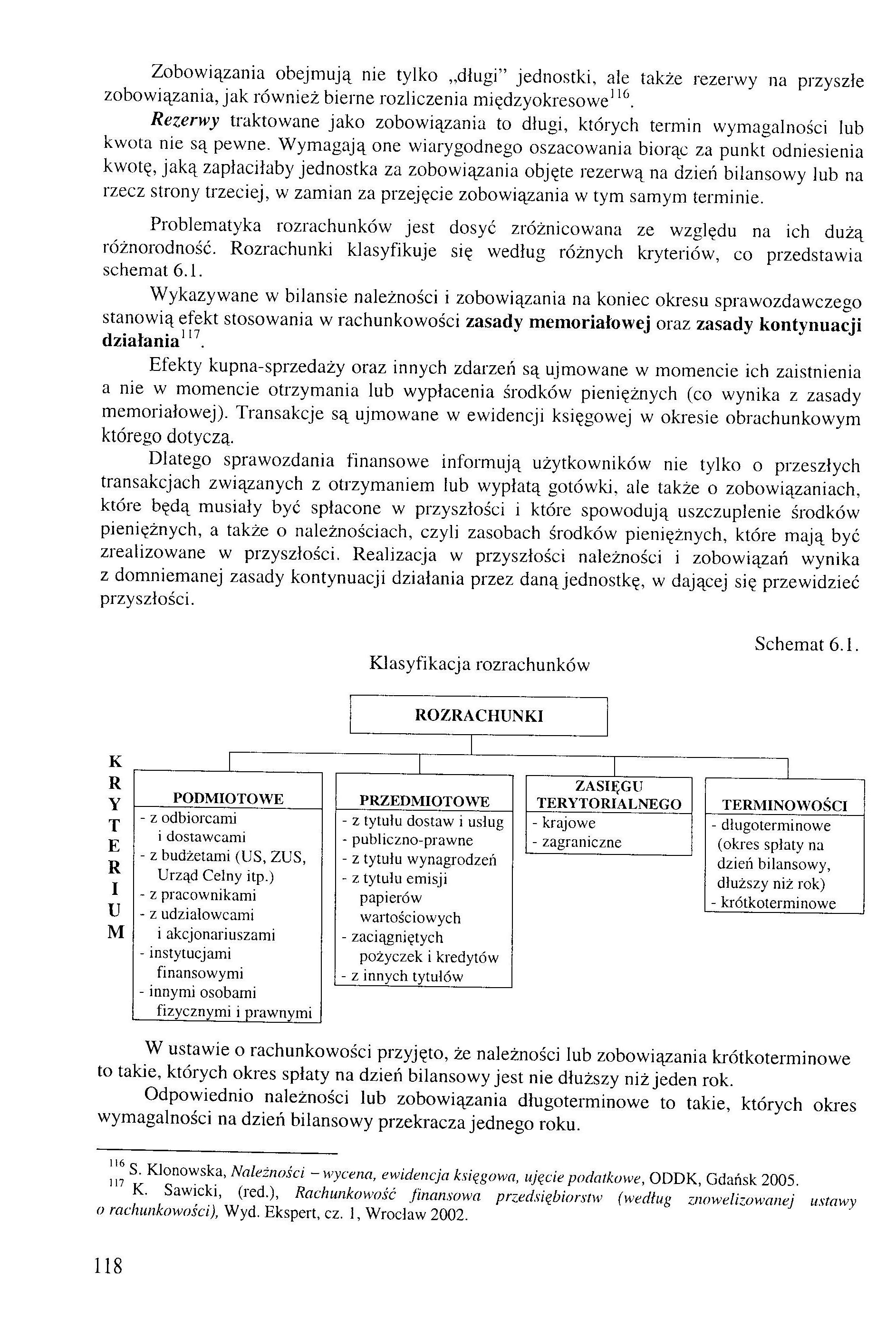

Problematyka rozrachunków jest dosyć zróżnicowana ze względu na ich dużą różnorodność. Rozrachunki klasyfikuje się według różnych kryteriów, co przedstawia schemat 6.1.

Wykazywane w bilansie należności i zobowiązania na koniec okresu sprawozdawczego stanowią efekt stosowania w rachunkowości zasady memoriałowej oraz zasady kontynuacji działania .

Efekty kupna-sprzedaży oraz innych zdarzeń są ujmowane w momencie ich zaistnienia a nie w momencie otrzymania lub wypłacenia środków pieniężnych (co wynika z zasady memoriałowej). Transakcje są ujmowane w ewidencji księgowej w okresie obrachunkowym którego dotyczą.

Dlatego sprawozdania finansowe informują użytkowników nie tylko o przeszłych transakcjach związanych z otrzymaniem lub wypłatą gotówki, ale także o zobowiązaniach, które będą musiały być spłacone w przyszłości i które spowodują uszczuplenie środków pieniężnych, a także o należnościach, czyli zasobach środków pieniężnych, które mają być zrealizowane w przyszłości. Realizacja w przyszłości należności i zobowiązań wynika z domniemanej zasady kontynuacji działania przez daną jednostkę, w dającej się przewidzieć przyszłości.

Schemat 6.1.

Klasyfikacja rozrachunków

W ustawie o rachunkowości przyjęto, że należności lub zobowiązania krótkoterminowe to takie, których okres spłaty na dzień bilansowy jest nie dłuższy niż jeden rok.

Odpowiednio należności lub zobowiązania długoterminowe to takie, których okres wymagalności na dzień bilansowy przekracza jednego roku.

116 S. Klonowska, Należności - wycena, ewidencja księgowa, ujęcie podatkowe, ODDK, Gdańsk 2005.

K. Sawicki, (red.), Rachunkowość finansowa przedsiębiorstw (według znowelizowanej ustawy o rachunkowości), Wyd. Ekspert, cz. 1, Wrocław 2002.

118

Wyszukiwarka

Podobne podstrony:

37 (450) POLIMfl OBRONNA Program modernizacji i reorganizacji armii to nie tylko likwidacja jednoste

122 ROZTRZĄSANIA I ROZBIORY jej sita, że jest dziełem nie tylko wybitnych jednostek, ale i wspólnym

SAVE0053 (2) CZESŁAW ZGORZEL5KI 22 próbę w przeświadczeniu, że genologia obejmuje nie tylko zagadnie

Slajd17 Rozwój gospodarczy obejmuje swym zakresem nie tylko zmiany ilościowe, ale także jakościowe,

img098 12 ORGANIZACJA LEKCJI Przygotowanie lekqi powinno uwzględniać nie tylko jej treść, ale także

S5001242 360 nie tylko mniej ludne, ale także iż część eksploatowanych poprzednio przez człowieka te

łające utrzymać wysoki poziom bezpieczeństwa nie tylko w obrębie UE, ale także w miarę możliwości w

skanuj0014 162 Magdalena Podsiadło Inicjatywy Jonasa Mekasa nie tylko cementowały wspólnotę, ale tak

SNV36228 Ł dziedziczył nie tylko świetność rodu, ale także bogate tradycje intelekt i artystyczne. J

KB0010 trudnił się nie tylko sztuką pisarską, ale i zdobieniem ksiąg, na to mamy dowody. Jednym z ni

img098 12 ORGANIZACJA LEKCJI Przygotowanie lekqi powinno uwzględniać nie tylko jej treść, ale także

img098 12 ORGANIZACJA LEKCJI Przygotowanie lekqi powinno uwzględniać nie tylko jej treść, ale także

IMGP0710 ^^PwiliiM^riegnąc gardło. Nie tylko ^1$////S/yft wężają ale także irasijkf f *”• skośnie ku

P1060038 Leczenie I Leczenie należy przeprowadzić nie tylko psów z objawami ale również u - nar

więcej podobnych podstron