355 9

• przekraczającą wartość godziwą aktywów trwałych, lecz bez długoterminowych aktywów finansowych notowanych na regulowanych rynkach, zalicza się do przychodów na dzień połączenia.

Sposób ustalenia okresu amortyzacji ujemnej wartości firmy przedstawiono na przykładzie 9.1.

Przykład 9.1

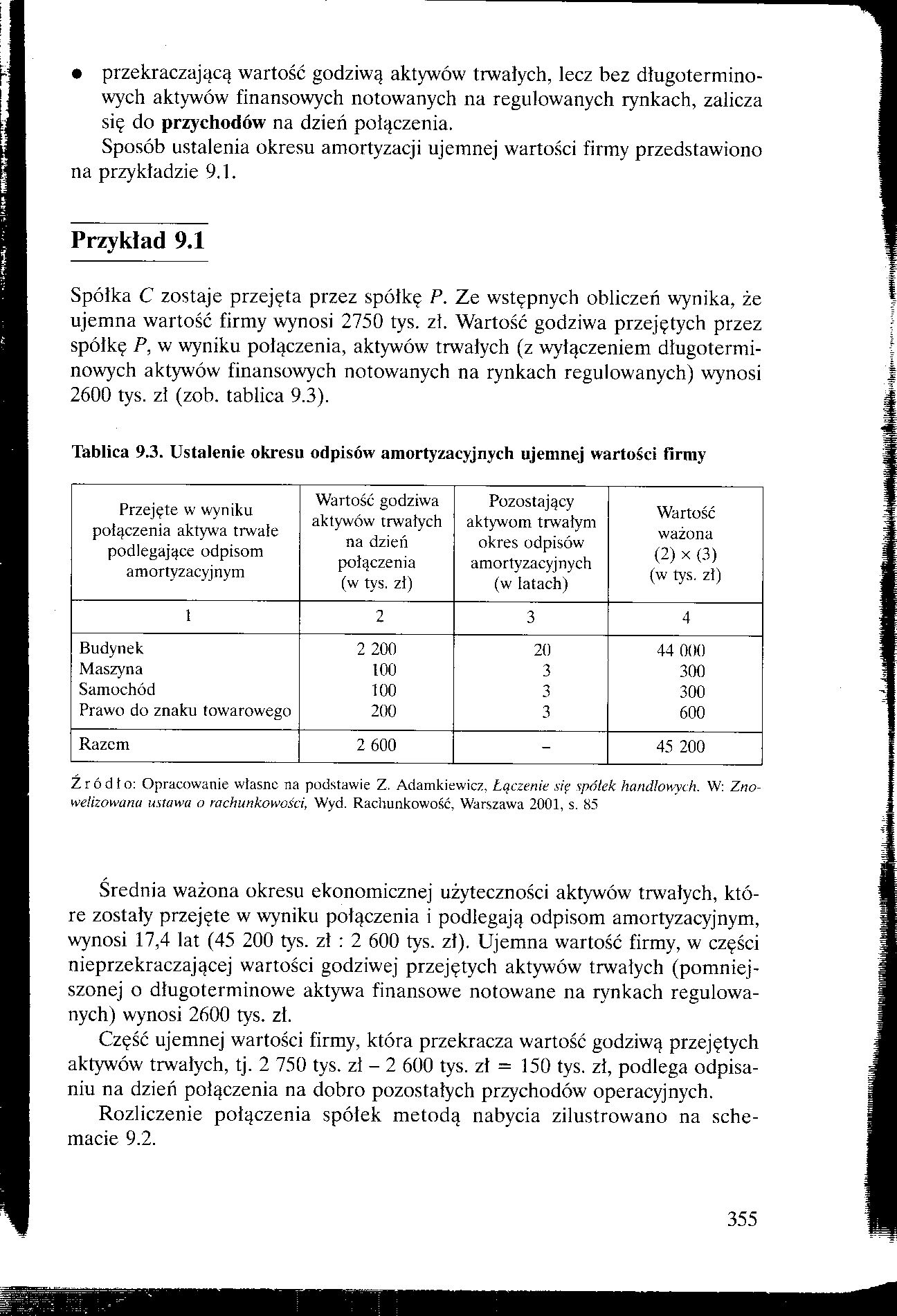

Spółka C zostaje przejęta przez spółkę P. Ze wstępnych obliczeń wynika, że ujemna wartość firmy wynosi 2750 tys. zł. Wartość godziwa przejętych przez spółkę P, w wyniku połączenia, aktywów trwałych (z wyłączeniem długoterminowych aktywów finansowych notowanych na rynkach regulowanych) wynosi 2600 tys. zł (zob. tablica 9.3).

Tablica 9.3. Ustalenie okresu odpisów amortyzacyjnych ujemnej wartości firmy

|

Przejęte w wyniku połączenia aktywa trwale podlegające odpisom amortyzacyjnym |

Wartość godziwa aktywów trwałych na dzień połączenia (w tys. zł) |

Pozostający aktywom trwałym okres odpisów amortyzacyjnych (w latach) |

Wartość ważona (2) x (3) (w tys. zł) |

|

I |

2 |

3 |

4 |

|

Budynek |

2 200 |

20 |

44 000 |

|

Maszyna |

100 |

3 |

300 |

|

Samochód |

100 |

3 |

300 |

|

Prawo do znaku towarowego |

200 |

3 |

600 |

|

Razem |

2 600 |

- |

45 200 |

Ź r ó d t o: Opracowanie wtasnc na podstawie Z, Adamkiewicz, Łączenie się spółek handlówek. W: Znowelizowana ustawa o rachunkowości, Wyd. Rachunkowość, Warszawa 2001, s. 85

Średnia ważona okresu ekonomicznej użyteczności aktywów trwałych, które zostały przejęte w wyniku połączenia i podlegają odpisom amortyzacyjnym, wynosi 17,4 lat (45 200 tys. zł : 2 600 tys. zł). Ujemna wartość firmy, w części nieprzekraczającej wartości godziwej przejętych aktywów trwałych (pomniejszonej o długoterminowe aktywa finansowe notowane na rynkach regulowanych) wynosi 2600 tys. zł.

Część ujemnej wartości firmy, która przekracza wartość godziwą przejętych aktywów trwałych, tj. 2 750 tys. zł - 2 600 tys. zł = 150 tys. zł, podlega odpisaniu na dzień połączenia na dobro pozostałych przychodów operacyjnych.

Rozliczenie połączenia spółek metodą nabycia zilustrowano na schemacie 9.2.

355

Wyszukiwarka

Podobne podstrony:

352 9 równanie ceny przejęcia i wartości godziwej aktywów netto spółki przejmowanej określa wartość

353 9(1) Tablica 9.1. Określenie wartości godziwej aktywów i zobowiązań Składniki aktywów i

14 A. Bernaziuk Wartość godziwą aktywów, dla których nie można ustalić porównywalnych transakcji

4/. Przykładowe wyceny aktywów trwałych według wartości godziwej wycena aktywów, gdy działalność nie

116 Małgorzata Winter wobec jednostek powiązanych przekracza wartość aktywów tej jednostki, przy czy

Inwestycje niefinansowePrzekwalifikowanie: inwestycja => środek trwały wartość godziwa inwestycji

Wartość godziwa - kwota za jaką dany składnik aktywów mógłby zostać wymieniony a zobowiązanie uregul

-Model oparty na wartości przeszacowanej ( MSR 16, p. 31) - pozycje aktywów wykazujemy w wartości go

Dział 1. Wartość brutto środków trwałych oraz nakłady na ich budowę, zakup i ulepszenie w tys. zł (b

więcej podobnych podstron