img255

*4 = -1,826 - 0,079*1 - 0,397*2 + 1,380*3

Dla porównania, gdybyśmy chcieli przewidywać x4 na jxxlstawie tylko jednej cechy, to współczynniki regresji prostej byłyby równe:

^r4rj = 0,380, bjf4X2 ~ 0,755, bx4*3 — 1,004

12.2 Rozwiązywanie układu równań normalnych

Z podanych powyżej wyprowadzeń wynika, że dla znalezienia ocen parametrów p0,

|i[.....należy rozwiązać układ równań normalnych ze względu na p + 1 niewiadomych.

Rozwiązanie takie jest jednoznaczne, jeżeli wyznacznik macierzy A (lub S albo C) jest różny od zera.

Z reguły do rozwiązywania układu równań normalnych stosuje się pewne metody wypracowane na gruncie analizy numerycznej, a pozwalające na uproszczenie obliczeń oraz zapewniające dobrą stabilność numeryczną.

Oceny parametrów p0. pŁ.....pp można np. wyznaczyć bez odwracania macierzy,

a mianowicie stosując tzw. metodę Doolittle‘a. Idea tej metody polega na takim przekształceniu symetrycznego układu równań liniowych, by uzyskać układ trójkątny, tj. układ, którego wyznacznik główny ma same zera poniżej głównej przekątnej i jedynki na niej. Przekształcanie to polega na mnożeniu równań układu przez pewne liczby oraz dodawaniu i odejmowaniu tych równań. Rozwiązanie układu trójkątnego jest bezpośrednie.

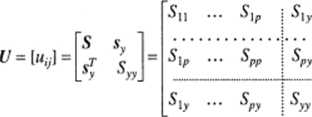

Inną szeroko stosowaną metodą jest metoda Gaussa-Jordanu, która wykorzystywana jest do rozwiązywania układu równań postaci (12.6), tzn. układu w którym występują sumy kwadratów i iloczynów odchyleń. Dane wyjściowe składają się z elementów macierzy S, wektora sy, oraz sumy kwadratów odchyleń zmiennej y, czyli Syy. Oznaczmy przez U macierz utworzoną z wymienionych elementów według schematu:

Jest to macierz symetryczna o p + 1 wierszach i kolumnach. Istota omawianej metody polega na wprowadzaniu do macierzy U kolejnych zmiennych niezależnych, przy czym wprowadzanie to będzie się wiązać z wykonaniem odpowiednich przekształceń. Po wprowadzeniu pierwszej zmiennej (np. x,) i związanych z tym przekształceniach, wprowadzamy

255

Wyszukiwarka

Podobne podstrony:

img255 *4 = -1,826 - 0,079*1 - 0,397*2 + 1,380*3 Dla porównania, gdybyśmy chcieli przewidywać x4 na

skanuj0292 (2) PHP i MySQL dla każdego Można też jednocześnie zmodyfikować kilka pól w danym wierszu

28 PRZEDSIĘBIORCZOŚĆ DLA AMBITNYCH Interesujące dane dla porównań przynoszą wyniki prowadzonego od

KRAJOWA KONFERENCJA BADAŃ RADIOGRAFICZNYCH - „STARY MŁYN 2012" 27 - 29 sierpnia 2012 r. Dla por

Porównanie czasów kompletacji zamówień dla różnych sposobów wyznaczania trasy... 69 Na potrzeby bada

4.6. Dla porównania , podłączyć w miejsce Cw2, znaną również pojemność CW31 zmierzyć fr3. 4.7.

skanuj0016 (32) Dla porównania zestawmy teraz reakcje kationów grupy 2A z NH3H20: Dobrze zdysocjowan

skanuj0278 (3) 292 PHP i MySQL dla każdego Oznacza to, że operacja zakończyła się sukcesem. Gdybyśmy

SNC00513 I dla porównania kamera termowizyjna AGA 680 (koniec lat 70-tych) Wykład 8 — "Fizyka B

skanuj0016 Dla porównania zestawmy teraz reakcje kationów grupy 2A z NHyHjO: Dobrze zdysocjowanemu H

- 70 dla IAT była natomiast podobna przy porównaniu wysokości tego progu oznaczanej na podstawie zmi

P1050209 48 Andrzej Bogusławski [16] Dla porównania: zdanie (117) Jan, który

SNC00513 I dla porównania kamera termowizyjna AGA 680 (koniec lat 70-tych) Wykład 8 — "Fizyka B

żyjących z HIV w społeczeństwie może przekraczać 2%, na Ukrainie 1,5% (dla porównania wskaźnik ten w

stopien?ryczny Stopień baryczny - do redukcji ciśn do poziomu morza (dla porównania) stopień baryczn

więcej podobnych podstron