Obrazt2

|

Ujęcie rzeczowe |

Ujęcie finansów? | |

|

| AKTYWA |

— |

PASYWA |

|

Moiątek |

Mająrak |

1 Majątek i |

---1 Majątek ! |

|

j trwały |

obrotowy |

j własny (czysty)- |

Obcy : |

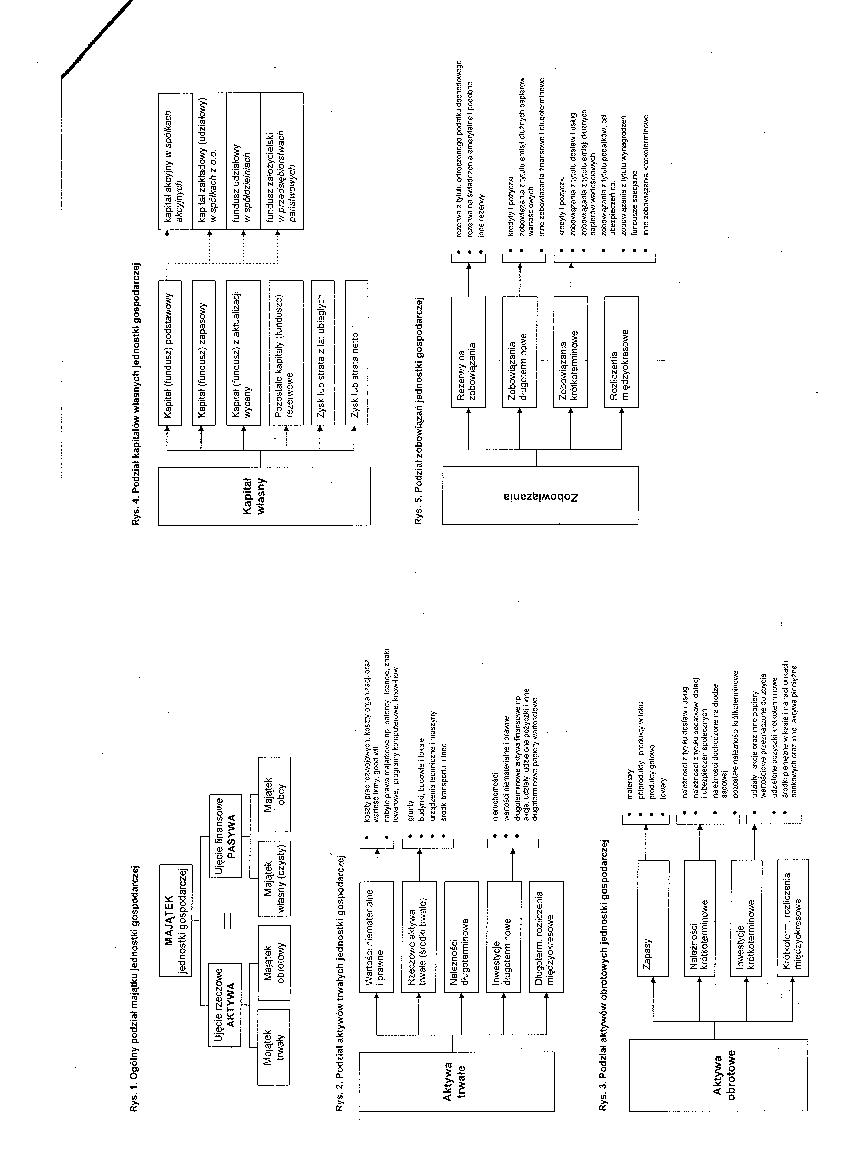

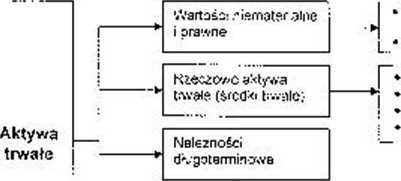

RyS. 2. Podział aktywów trwałych jednostki gospodarek

koszty cr-*o 'e*7»}y*y$v kosryota'.'icjorv

^nns; l»'fTy. goft.1 Ali

r.ityli?p'av.'A ti-A\Ary.r.\-c np aalrtnw Imncje, noki Iwmw:, urjjian y kri;|:«/)eio>e. kiw-łKw

Sfurly

bjd\Ti<j. LlwM: i lncn*

Lrzt^reiiiti IkuiNlz-K! i lusisTry iroSk trarspc/l.i i Inne

|

Inwestycjo drjgcterm -owe | ||

|

i |

Dhj-jnterm. roztoczenia |

|

mięczyo«.‘esowe | |

neructicrre^ci

>ao}Sd nteiwutnahe i Dfa/.i»r dHjjlsirMW.it a<Jtyvu fn3r.sL-.ve i p a*d». L<siaV u3ieo» pożyszW ■ me digalaminw! papieiy e.wifnvj;ełn

Rys. 3. Podział aktywów obrotowych jednostki gospodarczej

|

zapasy | ||

|

Nslożrości krótkoterminowe | ||

|

h | ||

|

Inwestycje krótkoterminowa | ||

|

Króttolc—. rozliczenia międzyokresowe | ||

rrolcłoy

Fr.lproa.ikiy ptiSikt* wlrAi; proa.ikr.- gnlnuo

Icewry

nSi«rr^r.l r ty> h) desfa1* ■ jvug na'eircsd itw-Ri aac.* •.•»*• dtilsrj i pbeziliecrer fipL'tercryi'1 naełi oSó JiidtCLiuns rz di<x1zć SS.COT*«i

opŁoetwnabtfwś^ kjólhdefiHiicwe

•jJaaK1 -s^ie wae nrc papiery ’>erościovrt pfsesraiiuae sozwcis -jfcelCito vd<Mtevm:w:

IrptJKtpenełrtswNztjie i id ad OKddi nankntP.yrh «ar mc a.cwia p<rrty?r?

Kapitał (fundusz) podstawowy

♦*, kapślał akcyjny iv spółkach akcyjnymi)

Kapitał (funcusz) zapasowy

Kapitał (’uncus2/ z aktualizacji wyceny

kap lał zakładowy (udziałowy) '* w spółkach z o.o.

fundusz udziałowy * v/ spółozieiniacń

■ Pozoslalc kapitały- IłonduSzC:) rezsiwcwe

i

fundusz założycielski '* vfpr29osąbiocshvacń państwowych

• • *• Zysk ko strata z la: ubiegły:"

■ Zysk I*.0 strata netto ’

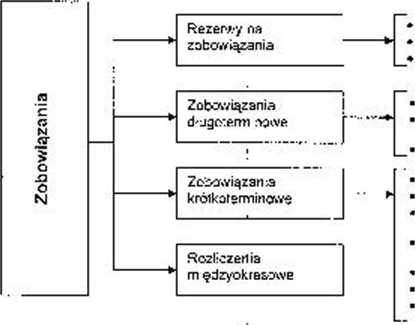

Rys- 5. Podział zobowiązań jednostki gospodarczej

i/rcyly I po-T.r.r*.

/nt^M^ona T-.jr.-jH, dsHiw i uskg Z ea-JS) cKltnr/cn naplrrlw -AalcScnimch Mbawi^inl-i t tytułu pccalkjw. xl jteipieciert r.a.

zuji:v; 4Zonb z ly!Llu *yrs^K>3ze'i

furcusae saecyi/r:

nr zcfcrw:ixsxns. <.-««>lnrn-lrrAvc:

s (jliJi. olrocronr-rKi pryJUfcjOoji^liy.wjr

ręaę-wn na S/.laSrycoa^rr^r/lsIręl pfic«t)ia inne t «ze<v/y

NroSyly I fotyr.rti

r tyjlu e-nls.ł «H,»rysh ^pfero*

waroSc cwyr. h

:rre zsborAln^nrla tnarsr/.vn l rli.Rrtc-irhRmft

Wyszukiwarka

Podobne podstrony:

Obrazt2 Rys. 1. Ogólny podział majątku Jednostki gospodarczejMAJĄTEKjednostki gospodarczej 1 1 Uję

Rys. 3. Ogólny podział bezpieczeństwa subregionalne regionalne globalne Rys. 4. Klasyfikacja

132 jpeg Kalkulacja podziałowa procesowa - przykład JEDNOSTKA GOSPODARCZA WYPRODUKOWAŁA W OKRESIE SP

20111207�3 0„„L Rachunkowość zarządcza — kalkulacja podziałowa prosta Lista 1 Zad. 8. Jednostka gosp

GOSPODAROWANIE MAJĄTKIEM OBROTOWYM PRZEDSIĘBIORSTWA Majątek obrotowy przedsiębiorstwa stanowią zapas

Majątek jednostek gospodarczych - aktywa A. Aktywa trwałe I .Wartości niematerialne i prawne II.

skanuj0020 (6) KALKULACJA PODZIAŁOWA PROCESOWA (FAZOWA)- PRZYKŁAD JEDNOSTKA GOSPODARCZA WYPRODUKOWAŁ

Środki gospodarcze, aktywa - kontrolowane przez jednostkę gospodarczą zasoby majątkowe o wiarygodnie

KALKULACJA PODZIAŁOWA WSPÓŁCZYNNIKOWA Stosowana w jednostkach gospodarczych o produkcji masowej,

Aktywa bilansu Majątek trwały, aktywa trwałe - część aktywów jednostki gospodarczej o przewidywanym

48 2 2. Aktywa trwale /] J Majątek jednostki gospodarczej obejmuje majątek trwaiy (aktywa trwałe) i

więcej podobnych podstron