Obrazt2

Rys. 1. Ogólny podział majątku Jednostki gospodarczej

MAJĄTEK

jednostki gospodarczej

1

|

1 Ujęcie rzeczowe |

Ujęcie finansowe | |

|

| AKTYWA |

— |

PASYWA |

|

,_L ' |

.........1_____ -U |

|

Moiątek |

Majtek |

j Majątek |

Mąjatek |

|

j trwały |

obrotowy |

(własny (czysty)- |

Obcy ! |

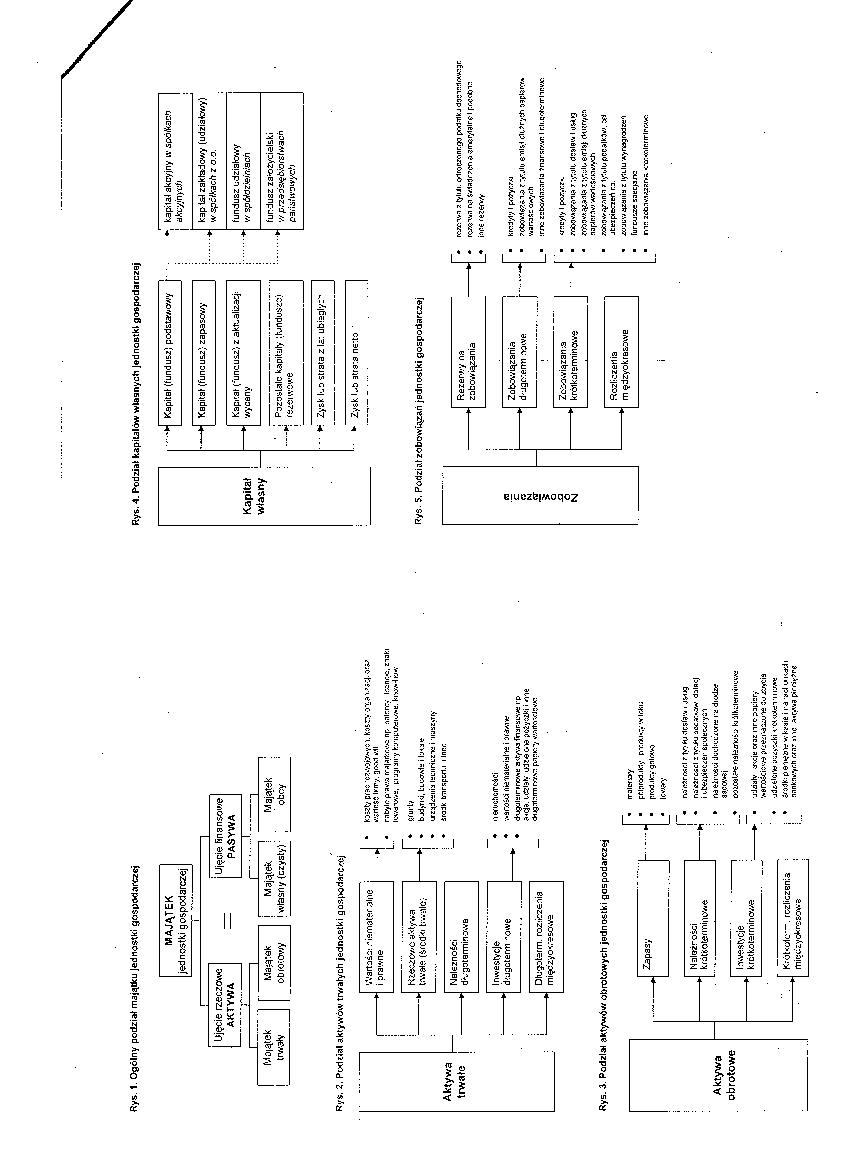

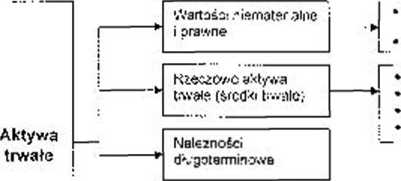

RyS. Z. Podział aktywów trwałych jednostki gospodarczej

|

Inwestycje d'jgcterm 'owe | ||

|

■ . j |

|

i » |

Dlu^oterm. roztk-zenia |

|

mięczyo«.-*sow2 | |

tost/ pras k«cyoiŁa».»łci.ofv

■r/jrtrts Iriry. goM /.łl

r.ibylep^anrapikrr^np n.Hr.rry iMnrc, maki lw*v:, tujiairy kri*<A:tv>e.fciw--li'j«v

firuily

bjd>TI<i, Llc-xn(; i kioe ^rządz-nia tsciiriLzie i nuszary irodk trarspcn.i i inne

•■> erochcrreaci

•>sraśd ńieeaKrislie i ora/.!*? rKgjizirirc^e aktywa fnar-SL-s/e i p ocSIjk.- »3ie»» pciyszfci ■ me Ougntaimrywł pantRy e?,iitn-aJ;vx!

Rys. 3. Podzlat aktywów obrotowych jednostki gospodarczej

rralcroy

pCI-i relikty pYAi«.?.-wir.łti; proS.ilCj gnlixvo l«<rwy

K:ót<o1c . rozliczenia międzyokresowa

narrtrnsr.l r ty> Hi .Icsf?^ • JS>i*3 na'*2rcscl : ry»u dalpcj

i tteit^ecrer £i:di:ury£1 neełi ceó diidrcczurie rz diodze 39.cov*j

OiiOSl^e mleotoi:/ kjólhziefiiwuwe

•jJaijly <M.cje waz nrc papiery ■>enoiciO'rt jeezioiw-e sozw ia -jdztlCito auzj-Tcki <. et<jjleviny>e WOilcpeiebkr^kzeie i ra Kd o Kadr nnnkrw.yrh «ar >!!j AiCjW*a pirriy>rs

Kapitał (fundusz) podstawowy

Kapitał (funcu&z) zapasowy

*i kapłlał akcyjny iv spótkacft j akcyinytih

kap lał zakładowy (udziałowy) * w spółkach z o.o.

Kapitał ('uncusz'/ z aktualizuj: wyceny

fundusz udziałowy * vf spćłozteiniach

■ Pozostałe kapituły- IkrnduSzd) "'** r&z&iwCwe

fundusz założycielski * •// pna ds/ąt>iorsf>vacń paiishnwycb

*• Zysk ko strata z la: ubiegły:^ ~|

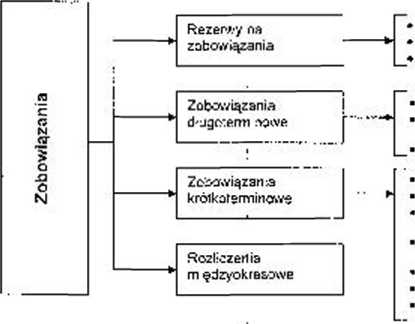

Rys. 5. Podział zobowiązań jednostki gospodarczej

‘tr.cyly I poręcz-.

rrtHnnspimia r ty.git. doa'a*.v i us*g zty.giueirJsj (HUtyCh naprnr.To 7<Ay1r.$CkTMych rotigw^TnlT r lytdupęcolkjrt. od jteipitcrert ca.

m juw ozonis z lytLlu-Ayn^roazeh furwjize :acc>a/>: m: :cOav.ic27i>s <-o:<olnrrrlrcAvo

rtw.T/t1 7 tyliii. olroęronrgo port Tik j do^irrlw-^jr ręwjTłn i\t S/.<a3r7en1>.3fr«sr/l?lręl pr«;cłjT7

iore rezerwy

KroSyly I poTycrw

?coov.<«?1t^ r Tifijiu enis.r dift-ytft o?pksh?n YiaroSc ornych

:rre zsbo/.lakarla łnarsry.Th I rli.ĘOt^rrnry^

Zysk l.1b strata netto '

Wyszukiwarka

Podobne podstrony:

Obrazt2 Rys. 1. Ogólny podział majątku Jednostki gospodarczej MAJĄTEKjednostki gospodarczej Ujęcie

Rys. 3. Ogólny podział bezpieczeństwa subregionalne regionalne globalne Rys. 4. Klasyfikacja

132 jpeg Kalkulacja podziałowa procesowa - przykład JEDNOSTKA GOSPODARCZA WYPRODUKOWAŁA W OKRESIE SP

20111207�3 0„„L Rachunkowość zarządcza — kalkulacja podziałowa prosta Lista 1 Zad. 8. Jednostka gosp

skanuj0020 (6) KALKULACJA PODZIAŁOWA PROCESOWA (FAZOWA)- PRZYKŁAD JEDNOSTKA GOSPODARCZA WYPRODUKOWAŁ

Środki gospodarcze, aktywa - kontrolowane przez jednostkę gospodarczą zasoby majątkowe o wiarygodnie

KALKULACJA PODZIAŁOWA WSPÓŁCZYNNIKOWA Stosowana w jednostkach gospodarczych o produkcji masowej,

Rachunkow ość zarządcza - kalkulacja podziałowa prosta Usta I Zad 5. Jednostka gospodarcza prowadząc

20111207�2 Rachunkowość zarządcza - kalkulacja podziałowa prosta Lista 1 Zad 5. Jednostka gospodarcz

Univerzita Palackeho v Olomouci Rachunkowość jako system informacyjny jednostki gospodarczej Rys. nr

więcej podobnych podstron